Финансовая безопасность личная: Личная финансовая безопасность

Содержание

Личная финансовая безопасность: проблемы и пути решения

Актуальность

Невозможно представить себе жизнь современного человека, пользующегося благами цивилизации, без денег. На еду, одежду, транспорт, оплату коммунальных услуг – на всё нужны деньги. Однако современные деньги – это не только наличные: купюры и монеты, это электронные деньги, т. е. «информация» на счёте, с помощью которого можно совершать покупки. Чем разнообразнее инструмент оплаты, тем большего внимания от нас требуется для создания личной финансовой безопасности. Что такое личная финансовая безопасность и для чего она нужна?

Цель

Изучить финансовые риски современности и найти пути решения и предотвращения мошенничества в данной сфере

Задачи

- Изучить правила интернет-безопасности

- Освоить правила безопасного пользования банковской картой

- Изучить национальную платёжную карту «МИР»

- Рассмотреть и проанализировать современные способы оплаты

Описание

Автор выполнил анализ современных платёжных инструментов, выявил рисковые моменты использования, сделал выводы об осведомлённости современного общества в безопасном использовании финансовых инструментов.

Методы исследования

- Изучить правила интернет-безопасности

- Анализ литературы и интернет-источников

- Изучить национальную платёжную карту «МИР»

- Анализ полученных данных

Результаты работы/выводы

Развитие технологий и платёжных систем в России вынуждает держателей банковских карт развивать свои знания безопасного пользования платёжными инструментами, своевременно реагировать на отклонения в обслуживании, знать, куда необходимо обратиться при возникновении вопросов и спорных ситуаций.

Риск мошенничества представляет собой реальную угрозу для всех юридических и физических лиц. Поэтому меры, принимаемые для предотвращения этого риска, имеют стратегическое значение в масштабах как отдельно взятого человека, так и всемирного финансового пространства.

О личной финансовой безопасности с помощью ZOOM

07. 07.2020

07.2020

О личной финансовой безопасности с помощью ZOOM

Эксперты обсудили наиболее актуальные проблемы финансовой безопасности

2 июля 2020 года в дистанционном режиме прошло очередное заседание Рабочей группы по повышению личной финансовой безопасности и борьбе с финансовым мошенничеством Экспертного совета по финансовой грамотности при Банке России. В заседании приняли участие 14 экспертов.

На заседании рассматривались три основных вопроса: «О новых вызовах в сфере личной финансовой безопасности граждан в условиях пандемии», «О ситуации с «троянским обучением» и деятельностью псевдоучебных центров», «Рейтинг финансовой безопасности регионов РФ». Два последних вопроса стали продолжением тем, которые обсуждались на заседаниях Рабочей группы в 2019 году.

С сообщением по первому вопросу повестки дня выступил управляющий Федеральным фондом по защите прав вкладчиков и акционеров Марата Сафиулина. В частности, он подчеркнул, что данные МВД, Федерального фонда, оценки экспертов свидетельствуют о существенной активизации в первом полугодии т. г. деятельности телефонных и интернет мошенников. И хотя в сегменте оффлайн – финансовых пирамид в период ограничений, связанных с пандемией, происходил обратный процесс, но в целом эксперты ожидают существенного роста числа финансовых мошенничеств по итогам года. Причем в данном случае рост предполагается с высокой базы 2019 года.

г. деятельности телефонных и интернет мошенников. И хотя в сегменте оффлайн – финансовых пирамид в период ограничений, связанных с пандемией, происходил обратный процесс, но в целом эксперты ожидают существенного роста числа финансовых мошенничеств по итогам года. Причем в данном случае рост предполагается с высокой базы 2019 года.

Результативности деятельности мошенников способствует длительный стресс, в котором пребывали миллионы россиян в период короновирусных ограничений. Длительная психологическая дезадаптация способствовала слому выработанных ранее навыков оценки финансовых предложений, повышенной внушаемости граждан. Ситуативной слабостью людей воспользовались и продолжают пользоваться мошенники.

Руководитель Федерального фонда также отметил, что с 1 июля у граждан появилась новая возможность для доходных финансовых вложений – это инвестиционные платформы. Именно с этой даты вступил в силу в полную силу новый федеральный закон «О привлечении инвестиций с помощью инвестиционных платформ». В Банке России появился реестр операторов инвестиционных платформ. Эти платформы сегодня могут напрямую связать предприятия, которым требуются заемные ресурсы, с гражданами – инвесторами, заинтересованными в размещении временно свободных денег в доходные активы.

В Банке России появился реестр операторов инвестиционных платформ. Эти платформы сегодня могут напрямую связать предприятия, которым требуются заемные ресурсы, с гражданами – инвесторами, заинтересованными в размещении временно свободных денег в доходные активы.

Марат Сафиулин отметил, что пользоваться необходимо исключительно инвестиционными платформами, включенными в реестр Банка России. Кроме того, необходимо помнить, что финансирование бизнеса через инвестиционные платформы – это достаточно доходное, но в то же время рискованное размещение личного капитала. Операторы инвестиционных платформ, конечно, заинтересованы в сокращении случаев невыплат по долгам и стараются проводить селекцию сомнительных заемщиков, но они не несут никакой ответственности за возможные финансовые потери от неудачно выбранного гражданином инвестиционного предложения.

О развитии ситуации с «троянским обучением участникам заседания рассказал руководитель Ассоциации форекс-дилеров Евгений Машаров. Он, в частности отметил, что одной из ключевых проблем в противодействии деятельности псевдоучебных центров был вопрос рекламы этих заведений в интернете, в частности в поисковых системах Яндекс и Google. На сегодняшний день у Ассоциации есть договоренность с компанией Яндекс об оперативном снятии рекламы нелицензированных форекс-дилеров, а также рекламы учебных курсов и учебных пособий, которые рекламируются такими дилерами.

Он, в частности отметил, что одной из ключевых проблем в противодействии деятельности псевдоучебных центров был вопрос рекламы этих заведений в интернете, в частности в поисковых системах Яндекс и Google. На сегодняшний день у Ассоциации есть договоренность с компанией Яндекс об оперативном снятии рекламы нелицензированных форекс-дилеров, а также рекламы учебных курсов и учебных пособий, которые рекламируются такими дилерами.

С российским представительством Google пока договоренности о взаимодействии достигнуто не было, поэтому ассоциация делает упор на пресечении недобросовестной рекламы с помощью надзорного органа – Федеральной Антимонопольной Службы. Несмотря на отсутствие прямого диалога Ассоциации с представительством Google, в последнее время американский поисковик начал самостоятельно отслеживать недобросовестных рекламодателей на рынке форекс, что привело к существенному сокращению такой рекламы.

Евгений Машаров подтвердил, что в последние месяцы активность псевдоучебных центров в основном перешла в формат онлайн обучения, однако Ассоциации удается отслеживать эту активность и передавать информацию о ней в правоохранительные органы, а также во многих случаях пресекать их рекламу.

В целях формирования цивилизованного рынка обучения частных трейдеров АФД выступает за возможность создания учебных центров при лицензированных форекс-дилерах. На сегодняшний день ФЗ О рынке ценных бумаг не позволяет форекс-дилерам заниматься учебной деятельностью, и для решения проблемы нужны соответствующие дополнения в законодательство.

До внесения соответствующих изменений в законодательство Евгений Машаров предложил аккредитовать учебные центры при лицензированных форекс-дилерах. Это позволит до минимума снизить вероятность того, что студенты попадут после обучения в мошеннические и нелицензированные форекс-компании, а кроме того, обеспечит достаточно высокий уровень обучения частных трейдеров. В случае спорных моментах между учебным центром и студентом оценить качество предоставления образовательной услуги может АФД.

К настоящему моменту Ассоциацией разработаны учебная программа по подготовке частного трейдера на рынке форекс, а также программа аккредитации учебного центра.

О деятельности по разработке «Рейтинга финансовой безопасности регионов РФ» рассказал президент «Национальной рейтинговой компании» Виктор Четвериков. Он отметил, что по запросам Федерального фонда по защите прав вкладчиков и акционеров была получена отчетная информация различных государственных институтов. В настоящий момент НРА проводит оценку значимости примерно 20 показателей для оценки ситуации на розничном финансовом рынке. Предполагается, что к ноябрю т.г. будет проведена пробная оценка ситуации с «финансовой безопасностью» жителей нескольких пилотных регионов и подготовлены предложения по использованию ряда показателей для составления рейтинга.

Проректор Финансового университета Олег Кузнецов отметил важность учета в работе больших данных (Big Data). Пока доступ к таким данным для мелких мошенников затруднен, общественные, государственные институты могут использовать их в целях противодействия недобросовестному бизнесу в сфере финансов.

Личная финансовая безопасность — почему о ней стоит позаботиться?

Оцените эту статью!

Мы постоянно твердим о безопасности на рабочих местах, технике безопасности во время работы. А тем временем результатом этой всей работы является оплата труда. И чтобы не потерять заработанное, накопленное, полученное, следует понимать, что такое личная финансовая безопасность. В этой заметке мы разберёмся в определении, а также в основных её правилах. Не забывайте ставить оценку этой заметке и добавлять её в закладки своего браузера.

Зачем нужна личная финансовая безопасность?

Начнём с простого. Что такое личная финансовая безопасность. «Финансовая безопасность служит залогом проведения самостоятельной финансовой и экономической политики страны,» — говорит Википедия. Ну а если сузить это понятие до индивида, то можно смело называть это гарантом свободы и независимости. Неплохо звучит, правда?

Впрочем, прежде чем почувствовать себя свободным, надо обеспечить себе безопасность (вспомните пирамиду Маслоу!). То же самое и с финансами. Не будем ходить вокруг да около, есть вполне себе определённые правила финансовой безопасности, которых следует придерживаться.

То же самое и с финансами. Не будем ходить вокруг да около, есть вполне себе определённые правила финансовой безопасности, которых следует придерживаться.

Правила личной финансовой безопасности

Во-первых, начните сразу с активов. Изучайте финансовые рынки, пытайтесь играть на бирже (как фондовой, так и финансовой). Или обратитесь к специальной компании, с целью доверительного управления капиталом. К слову, отзывы можно почитать тут: https://forex-rating.ru/binarium-otzyvy/

Итак, как Вы уже поняли, правило №1 — собирайте активы. Именно они будут работать на Вас, подобно курице, несущей золотые яйца. Такую курицу ни в коем случае нельзя убивать (читайте — нельзя тратить то, что приносит Вам деньги).

Правило №2 — храните и оберегайте Ваши финансы, особенно информацию о них. Информационную безопасность ещё никто не отменял. Храните пароли от банковских счетов в надёжных местах, не обсуждайте свои финансовые вопросы ни к сем лишний раз.

Правило третье — планируйте. Естественно, настолько максимально, на сколько Вас хватит. Потому как именно при помощи планирования Вы постигнете тайну экономии, не будете спускать свои средства на ненужные вещи. Это важно.

Естественно, настолько максимально, на сколько Вас хватит. Потому как именно при помощи планирования Вы постигнете тайну экономии, не будете спускать свои средства на ненужные вещи. Это важно.

И, наконец, четвёртое правило: диверсифицируйте источники дохода. Или, как говорил старина Баффет, «не кладите все яйца в одну корзину».

Как итог, соблюдая эти нехитрые правила, Вы, безусловно, обеспечите себе личную финансовую безопасность и обретёте долгожданную финансовую стабильность и независимость. Удачи Вам!

Начни новый учебный год с урока финансовой безопасности

С цифровизацией финансовой сферы все более актуальными становятся вопросы личной финансовой безопасности. Важно, чтобы каждый из нас был вооружен знаниями, которые помогут не стать жертвой злоумышленников и сохранить свои сбережения.

Для этого 5 сентября в Тюменском госуниверситете провели семинар на тему «Личная финансовая безопасность. Противодействие киберпреступности и мошенничествам с использованием социальной инженерии».

Это был первый урок в новом учебном году в рамках социально-просветительского проекта «Открытая школа права». Он был организован совместно с управлением по работе с персоналом Тюменского госуниверситета и прошел в новом формате.

О правилах, которые крайне важно соблюдать при обращении с финансами, слушателям рассказал компетентный гость – Дмитрий Гурулёв.

Дмитрий Гурулёв, заместитель председателя Западно-Сибирского банка ПАО «Сбербанк»:

– Я искренне рад подчеркнуть крепкую и неразрывную связь Западно-Сибирского банка Сбербанка России с ведущим вузом нашей губернии – Тюменским государственным университетом.

В начале нового учебного года мы с удовольствием приняли приглашение провести для наших коллег – руководителей и преподавателей университета мероприятие, посвящённое основам личной финансовой безопасности.

В режиме живого общения с аудиторией мы рассказали о крайне важных простых правилах, которые мы зачастую забываем при использовании банковских продуктов и услуг. На ярких примерах показали, как злоумышленники обманывают нас и объяснили, как этому наиболее эффективно противостоять. Наши коллеги отнеслись к информации с неподдельным интересом и я уверен, мы помогли на многие обыденные ситуации посмотреть с другого угла зрения, что поможет им защитить финансовое благополучие своих семей.

Пользуясь случаем, позвольте кратко обозначить самые важные правила, о которых мы поведали.

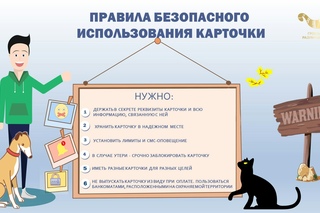

- Необходимо помнить, что крайне опасно сообщать свои персональные данные, пароли доступа и пин-коды к банковским картам даже самым близким людям. Такие сведения стоит считать исключительно личной тайной, не подлежащей разглашению.

- Сотрудники банка никогда сами инициативно не обращаются к клиентам, в том числе и по телефону, с вопросами проверки персональных данных, разглашения иных конфиденциальных сведений по банковской карте или подтверждения отмены банковской операции / блокировки карты.

В случае проведения подозрительной операции банк сам заблокирует сомнительный перевод или приостановит действие банковской карты. Если к вам обратились с таким вопросом, прервите общение и позвоните на телефон горячей линии банка, который указан на оборотной стороне вашей банковской карты.

В случае проведения подозрительной операции банк сам заблокирует сомнительный перевод или приостановит действие банковской карты. Если к вам обратились с таким вопросом, прервите общение и позвоните на телефон горячей линии банка, который указан на оборотной стороне вашей банковской карты. - Для осуществления интернет-покупок желательно использовать дополнительную карту с небольшим остатком, исключив тем самым возможность компрометации основной карты. И, безусловно, карту нельзя отдавать кому-либо в руки при оплате ею товаров или услуг.

- Крайне неосмотрительно будет открывать ссылки, которые приходят с неизвестных телефонов или электронных адресов, т.к. они могут содержать в себе вирусы.

- Очень правильно защитить телефон и иные электронные устройства от вирусных атак, установив лицензионный антивирус либо последнюю версию официального приложения «Сбербанк Онлайн», т.к. в нём уже содержится лицензионное антивирусное программное обеспечение.

- При наличии каких-либо сомнений или возникновения проблем с банковской картой, следует обращаться только в Службу поддержки клиентов банка набрав короткий номер 900, либо номер указанный на оборотной стороне банковской карты 8 (800) 555-5550, (495) 500-5550 или в ближайшее подразделение банка.

- В случае, если в отношении вас совершены мошеннические действия, незамедлительно сообщите об этом в банк и незамедлительно обратитесь в правоохранительные органы.

- Выполняя эти простые правила вы кардинально снижаете риск попасться на удочку злоумышленников и сможете защитить свои финансы, а также личные и иные конфиденциальные сведения.

В случае проведения подозрительной операции банк сам заблокирует сомнительный перевод или приостановит действие банковской карты. Если к вам обратились с таким вопросом, прервите общение и позвоните на телефон горячей линии банка, который указан на оборотной стороне вашей банковской карты.

В случае проведения подозрительной операции банк сам заблокирует сомнительный перевод или приостановит действие банковской карты. Если к вам обратились с таким вопросом, прервите общение и позвоните на телефон горячей линии банка, который указан на оборотной стороне вашей банковской карты.

Большое внимание спикер уделил основным видам мошенничества. Речь шла и о защите персональных данных, с помощью которых злоумышленники пытаются завладеть чужими средствами. Дмитрий Гурулёв и его коллеги вручили слушателям памятки, в которых изложены простые правила при совершении платежей и переводов при помощи SMS. Участники семинара уверены, что полученные знания помогут им уберечь свои финансы от мошенников.

Участники семинара уверены, что полученные знания помогут им уберечь свои финансы от мошенников.

Источник:

Управление стратегических коммуникаций ТюмГУ

Школа 103 —

12.05.2021

В рамках подготовки к проведению МЕЖДУНАРОДНОЙ ОЛИМПИАДЫ ПО ФИНАНСОВОЙ БЕЗОПАСНОСТИ для информирования обучающихся о возможности принять участие в Олимпиаде по рекомендации Минпросвещения России для школьников 8–10-х классов был проведен Всероссийский тематический урок «Финансовая безопасность» в соответствии с методическими материалами, опубликованными на сайте ведомства в разделе «Банк документов».

Цель урока – сформировать у школьников базовые представления о различных видах финансового мошенничества и основных правилах финансовой безопасности.

Задачи:

- формировать убежденность учащихся в том, что финансовая грамотность и личная финансовая безопасность – основа финансового благополучия;

- заложить у школьников установки грамотного финансового поведения, закрепить базовые финансовые понятия, предупредить о рисках;

- сформировать у школьников представление об основных видах финансового мошенничества и о способах противодействия им.

МЕЖДУНАРОДНАЯ ОЛИМПИАДА ПО ФИНАНСОВОЙ БЕЗОПАСНОСТИ ПРОВОДИТСЯ ФЕДЕРАЛЬНОЙ СЛУЖБОЙ ПО ФИНАНСОВОМУ МОНИТОРИНГУ ПРИ ПОДДЕРЖКЕ МИНИСТЕРСТВА НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ В ЦЕЛЯХ ИСПОЛНЕНИЯ ПОРУЧЕНИЯ ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ ВЛАДИМИРА ПУТИНА № ПР-103 ОТ 26 ЯНВАРЯ 2021 ГОДА О ПРОВЕДЕНИИ ОЛИМПИАДЫ.

Методические материалы:

• Методические рекомендации по подготовке и проведению Всероссийского тематического урока «Финансовая безопасность»

• Презентация «Финансовая безопасность»

• Рекомендации по работе с презентацией тематического занятия «Финансовая безопасность» для обучающихся 8-10 классов

• Распределение университетов по федеральным округам и субъектам Российской Федерации для организации отборочного этапа Международной олимпиады по финансовой безопасности.

Финансовая безопасность

Локо-Банк создал надежные программные продукты – интернет-банк и приложение для мобильных

платформ.

Для их защиты используются самые современные технологии, которые соответствуют стандартам,

принятым

в мировой практике. Однако очень многое зависит и от действий самих пользователей.

Пожалуйста, обратите внимание на несколько важных правил работы с интернет-банком и мобильным

приложением.

Их соблюдение поможет вам сохранить ваши деньги в безопасности.

В связи с риском мошеннических операций обращаем ваше внимание, что Локо-Банк не использует

для консультирования

клиентов сторонние приложения и мессенджеры, например, такие как Skype и Telegram. Не

подвергайте себя опасности,

пользуйтесь только надежными официальными каналами: формой обратной связи на нашем сайте,

телефоном горячей линии.

Помните, работники банка никогда не запрашивают данные (реквизиты) ваших банковских

карт, пароли и коды из SMS по

телефону, каналам Viber и WhatsApp!

Правила финансовой безопасности:

- Для минимизации риска телефонного мошенничества обращаем ваше внимание,

что сотрудники Локо-Банка:

- не осуществляют звонки с просьбой предоставления персональных данных, номеров карт,

одноразовых паролей из SMS для подтверждения финансовых операций - не просят коды из SMS для отмены совершенных «мошеннических операций»

- не предлагают для сохранности перевести деньги на специальные счета или установить

специальные программы для обеспечения удаленного доступа и управления компьютерами

(TeamViewer, AnyDesk, Radmin и другие)

В случае подобного звонка просим вас оперативно связаться с нашим контакт-центром по

официальным телефонам Локо-Банка, указанным на оборотной стороне вашей карты.

Запоминайте ваши пароли и нигде их не записывайте. Если пароль стал доступен кому-то еще,

немедленно измените его. Не используйте в качестве паролей номера телефонов, даты

рождения, имена, фамилии, а также последовательность символов, расположенных подряд в

раскладке клавиатуры. Используйте сложные пароли.

Не сообщайте никому полные реквизиты банковской карты и не передавайте ее в чужие руки, в

том числе официантам, таксистам, продавцам и другим лицам.

сумму.

Официальные номера телефонов Локо-Банка указаны на нашем сайте https://www.lockobank.ru/. При поступлении

звонков с неизвестных номеров от имени якобы сотрудников Локо-Банка, а также SMS или

иных сообщений от якобы Локо-Банка (например, «Ваша карта заблокирована», «Заблокирована

сумма оплаты», «Есть проблемы с проведением операции» и т. п.):

п.):

- ни в коем случае не перезванивайте на указанные в сообщениях номера и не переходите

по ссылкам - не сообщайте данные банковских карт: срок действия, контрольный код с обратной

стороны карты, SMS-коды подтверждения

В такой ситуации следует считать, что звонки или сообщения приходят от мошенников.

Прекратите контакт и обратитесь в банк по телефонам, размещенным на оборотной стороне

карты, на сайте банка или в оригинальных банковских документах.

удаленного доступа и управления компьютерами (TeamViewer, AnyDesk, RMS, RDP, Radmin,

Ammyy Admin, AeroAdmin): мошенники могут заразить ваш компьютер или телефон вирусом,

получить удаленный доступ к вашему личному кабинету в онлайн-банке, к вашим личным

данным и финансам.

Для использования WEB-версии интернет-банка Локо Онлайн переходите на ресурс по ссылке,

размещенной на официальном сайте Локо-Банка. При посещении сайта банка обращайте

внимание на адресную строку https:// и наличие сертификата безопасности.

При получении электронных писем от банка всегда обращайте внимание на отправителя.

В почтовых сервисах банка настроен контроль DKIM и SPF, с помощью которых можно

установить подлинность писем и их отправителя.

Владельцам смартфонов настоятельно рекомендуется использовать антивирусное ПО, которое

поможет уменьшить вероятность попадания в устройство вредоносных программ,

предназначенных для перехвата приходящих от банка SMS-сообщений, кражи персональных

данных и карточных авторизационных данных.

Google Play.

Никогда не пользуйтесь другими неофициальными приложениями во избежание передачи личной

информации мошенникам.

Международная олимпиада по финансовой безопасности

В соответствии с Поручениями Президента Российской Федерации В.В. Путина (Пр-103 от 26.01.2021) и Заместителя Председателя Правительства Российской Федерации Д.Н. Чернышенко (ДЧ-П8-2809 от09.03.2021), Росфинмониторинг совместно с Минобрнауки России, Минпросвещения России, образовательными и научными организациями-участниками Международного сетевого института в сфере ПОД/ФТ (далее — МСИ в сфере ПОД/ФТ) проводит Международную олимпиаду по финансовой безопасности.

ФГАОУ ВО «КФУ им. В.И. Вернадского» выступает площадкой для проведения Международной олимпиады по финансовой безопасности среди студентов 1-3-их курсов бакалавриата и 1-го курса магистратуры по направлениям: экономика, финансы и кредит, экономическая безопасность; юриспруденция.

В.И. Вернадского» выступает площадкой для проведения Международной олимпиады по финансовой безопасности среди студентов 1-3-их курсов бакалавриата и 1-го курса магистратуры по направлениям: экономика, финансы и кредит, экономическая безопасность; юриспруденция.

Олимпиада нацелена на общую информационную, финансовую и правовую грамотность молодежи, содействие их профессиональной ориентации. Олимпиада призвана выявить талантливых студентов, имеющих глубокие знания, умения и навыки в областях финансовой безопасности, а также активизировать их учебно-познавательную и научно-исследовательскую деятельность среди обучающихся на заданную тематику.

Олимпиада проводится в два этапа.

1-й вузовский (отборочный) этап Олимпиады среди студентов проводится на площадках ФГАОУ ВО «КФУ им. В.И. Вернадского» с 19 по 21 мая 2021 г.:

⦁ по направлению: экономика, финансы и кредит, экономическая безопасность среди студентов, обучающихся по направлениям подготовки 38.03.01 «Экономика» (1-3 курсы), 38. 04.01 «Экономика», 38.04.08 «Финансы и кредит» (1 курс) — на площадке Института экономики и управления (структурное подразделение) Университета, расположенном по адресу: г. Симферополь, ул. Севастопольская, 21/4;

04.01 «Экономика», 38.04.08 «Финансы и кредит» (1 курс) — на площадке Института экономики и управления (структурное подразделение) Университета, расположенном по адресу: г. Симферополь, ул. Севастопольская, 21/4;

⦁ по направлению: юриспруденция среди студентов, обучающихся по направлениям подготовки 40.03.01 «Юриспруденция» (1-3 курсы), 40.04.01 «Юриспруденция» (1 курс) — на площадке Таврической академии(структурное подразделение) Университета, расположенная по адресу: г. Симферополь, проспект Академика Вернадского, 4.Координатором проведения Олимпиады является Международныйучебно-методический центр финансового мониторинга.

Приглашаем всех желающих принять участие!

Желаем успеха и новых побед!

Приказ от 26.04.2021 г. № 373 «О проведении 1-го вузовского (отборочного) этапа Международной олимпиады по финансовой безопасности среди студентов в ФГАОУ ВО «КФУ им. В.И. Вернадского».

Презентация Росфинмониторинга о Международной олимпиаде по

финансовой безопасности.

Информационное письмо. для студентов.

Информационное письмо для школьников.

Регистрация заявок участников 1-го (отборочного) этапа Олимпиады осуществляется в срок до 18:00 18 мая 2021 г. (по московскому времени) по ссылке:

https://docs.google.com/forms/d/e/1FAIpQLSe3rjvurqHhU1xCDTB_9oXG1Vdg0xFGxSC8421aEDMM2eVXIA/viewform

Регистрация осуществляется школьниками 8-10 классов лично с указанием Ф.И.О., названия школы полностью, личной почты учащегося.

После регистрации на указанную электронную почту учащегося будет прислан логин и пароль для входа в систему обучения Moodle для выполнения олимпиадных заданий по ссылке: https://moodle.cfuv.ru/course/view.php?id=14274

Регистрация заявок участников 1-го (отборочного) этапа для школьников Олимпиады осуществляется в срок до 18:00 20 мая 2021 г. (по московскому времени) по ссылке:

https://docs.google.com/forms/d/e/1FAIpQLSe3rjvurqHhU1xCDTB_9oXG1Vdg0xFGxSC8421aEDMM2eVXIA/viewform

Регистрация осуществляется школьниками 8-10 классов лично с указанием Ф. И.О., названия школы полностью, личной почты учащегося.

И.О., названия школы полностью, личной почты учащегося.

После регистрации на указанную электронную почту учащегося будет прислан логин и пароль для входа в систему обучения Moodle для выполнения олимпиадных заданий по ссылке: https://moodle.cfuv.ru/course/view.php?id=14274

Что такое финансовая безопасность? | Quicken

Финансовая безопасность означает душевное спокойствие, которое вы чувствуете, когда не беспокоитесь о том, что вашего дохода хватит на покрытие ваших расходов. Это также означает, что у вас накоплено достаточно денег, чтобы покрыть расходы на чрезвычайные ситуации и ваши будущие финансовые цели. Когда вы финансово обеспечены, уровень стресса снижается, и вы можете сосредоточиться на других вопросах.

Бюджетирование для успеха

Чувство финансовой безопасности требует знания ваших активов и пассивов, а также того, как ваш доход соотносится с вашими расходами.Если вы их не отслеживаете, вы можете не знать, что боретесь, но это все равно, что страус сунул голову в песок и надеялся на лучшее. Для подлинной финансовой безопасности создайте бюджет, который учитывает как ваши текущие потребности, такие как еда, одежда и жилье, так и ваши долгосрочные цели, такие как погашение долга и сбережения. Вы также должны включить страховку на случай непредвиденных обстоятельств в жизни.

Для подлинной финансовой безопасности создайте бюджет, который учитывает как ваши текущие потребности, такие как еда, одежда и жилье, так и ваши долгосрочные цели, такие как погашение долга и сбережения. Вы также должны включить страховку на случай непредвиденных обстоятельств в жизни.

Приоритизация долгосрочных целей

Когда дело доходит до бюджета, платите сначала сами, рекомендует Киплингер.Нет, это не значит, что нужно взять первые плоды своей зарплаты и пойти поесть. Вместо этого это означает, что вы откладываете деньги на долгосрочные цели, такие как образовательный фонд для ваших детей, первоначальный взнос для будущего дома или пенсионный счет для ваших золотых лет. Если вы изо всех сил пытаетесь найти достаточно денег, чтобы выплатить долг, ищите дискреционные расходы, которые вы можете сократить.

Создание Чрезвычайного фонда

Назовете ли вы это чрезвычайным счетом, безопасными деньгами или фондом на черный день, выделение нескольких месяцев на расходы на жизнь имеет решающее значение для вашей финансовой безопасности. Таким образом, когда всплывает что-то неожиданное, например, потеря работы, поломка холодильника или ребенок, идущий в больницу, у вас есть средства, чтобы справиться с этим, а не влезать в долги, особенно долг с высокими процентными ставками, такой как день выплаты жалованья. кредит или остаток на вашей кредитной карте.

Таким образом, когда всплывает что-то неожиданное, например, потеря работы, поломка холодильника или ребенок, идущий в больницу, у вас есть средства, чтобы справиться с этим, а не влезать в долги, особенно долг с высокими процентными ставками, такой как день выплаты жалованья. кредит или остаток на вашей кредитной карте.

Отслеживание долгосрочных целей

Вы не можете просто установить его и забыть, когда дело касается вашего бюджета. Вместо этого ваш бюджет требует обслуживания и точной настройки с течением времени, чтобы убедиться, что вы придерживаетесь своих целей.Например, если вы раньше не отслеживали свои расходы, вы можете подумать, что тратите всего 100 долларов в месяц на еду вне дома, но можете тратить в два или три раза больше, если не отслеживаете их. Если вам нужна помощь, чтобы оставаться на вершине своих денег, подумайте о финансовом программном обеспечении, таком как Quicken, которое может объединить все ваши учетные записи в одном месте, чтобы вы могли легче управлять своими деньгами.

10 советов по достижению финансовой безопасности

Вы финансово обеспечены?

Почти все исследования, проведенные по этой теме за последние несколько лет, показывают, что большинство людей не могут продемонстрировать финансовую безопасность; особенно для пенсионных лет.Это только подчеркивает тот факт, что достижение финансовой безопасности — сложный процесс, требующий тщательного планирования и выполнения.

Безусловно, финансовая безопасность означает разные вещи для разных людей. Но мы будем использовать простое определение: иметь достаточно финансовых активов, чтобы покрыть ваши расходы, чрезвычайные ситуации и выход на пенсию, не беспокоясь об их исчерпании.

Ниже мы рассмотрим несколько полезных советов, которые должны помочь вам на пути к достижению финансовой безопасности.

Ключевые выводы

- Очевидно, что лучше начинать копить в раннем возрасте, но начать никогда не поздно.

- Чтобы упростить накопление, попробуйте относиться к своим пенсионным сбережениям как к повторяющимся расходам, подобным оплате аренды, ипотечного кредита или автокредита.

- Если ваш образ жизни, доход или финансовые обязанности изменились, рекомендуется переоценить свой финансовый профиль и по возможности внести коррективы.

- Если у вас достаточный доход, подумайте, можете ли вы увеличить сумму, которую вы откладываете на счетах с отложенным налогом.

- При правильном распределении активов учитываются такие факторы, как возраст, толерантность к риску и то, нужно ли вам, чтобы ваши активы росли или приносили доход.

- Если вы состоите в браке, подумайте, экономит ли ваш супруг (а) и можно ли разделить определенные расходы в течение пенсионных лет.

- Если у вас нет опыта в области финансового планирования и управления портфелем, вам потребуется воспользоваться услугами опытного и квалифицированного специалиста по финансовому планированию.

1.Начни как можно скорее

Очевидно, что лучше начинать сберегать в раннем возрасте, но никогда не поздно начать, даже если вы уже близки к пенсионному возрасту, потому что каждая сэкономленная копейка помогает покрыть ваши расходы.

Если вы откладываете 200 долларов каждый месяц в течение 40 лет под 5% процентной ставки, вы сэкономите значительно больше, чем человек, который откладывает по той же ставке в течение 10 лет. Однако сумма, сэкономленная за более короткий период, может иметь большое значение для покрытия расходов во время выхода на пенсию.

Также имейте в виду, что другие области финансового планирования, такие как распределение активов, будут приобретать все большее значение по мере того, как вы приближаетесь к выходу на пенсию. Это связано с тем, что ваша толерантность к риску обычно уменьшается с уменьшением количества лет, в течение которых вы можете возместить любые убытки.

2. Рассматривайте сберегательные вклады как счет

Регулярная экономия может быть проблемой, особенно если учесть множество регулярных расходов, с которыми мы все сталкиваемся, не говоря уже о заманчивых потребительских товарах, которые соблазняют нас тратить наши наличные деньги.

Вы можете избежать этого соблазна, рассматривая свои пенсионные сбережения как повторяющиеся расходы, подобные оплате аренды, ипотечного кредита или автокредитования. Это еще проще, если работодатель автоматически списывает эту сумму с вашей зарплаты.

Это еще проще, если работодатель автоматически списывает эту сумму с вашей зарплаты.

Если сумма вычитается из вашей зарплаты до налогообложения, это помогает уменьшить сумму подоходного налога, причитающегося с вашей зарплаты. .

В качестве альтернативы (или в дополнение) ваша зарплата может быть переведена на текущий или сберегательный счет.Вы также можете запланировать автоматическое дебетование назначенной суммы сбережений для зачисления на пенсионный сберегательный счет в тот же день, когда зачисляется заработная плата.

3. Сохранить на счете с отсроченным налогом

Внесение сумм, предназначенных для вашего выхода на пенсию, на пенсионный счет с отложенным налогом удерживает вас от импульсивного расходования этих сумм, поскольку вы, вероятно, столкнетесь с налоговыми последствиями и штрафами.

Например, любая сумма, распределяемая с традиционного пенсионного счета, может облагаться подоходным налогом в том году, в котором происходит распределение, и если вы моложе 59 лет, когда происходит распределение, сумма может подлежать 10% штрафу за досрочное распределение ( Акциз).

Если у вас достаточный доход, подумайте, можете ли вы увеличить сумму, которую вы откладываете на счетах с отложенными налогами. Например, в дополнение к сбережениям в пенсионном плане, спонсируемом работодателем, подумайте, можете ли вы также позволить себе вносить взносы на индивидуальный пенсионный счет (IRA), и должен ли IRA быть Roth IRA или традиционным IRA.

4. Диверсифицируйте свой портфель

Старая пословица, которая гласит, что мы не должны класть все яйца в одну корзину, применима к пенсионным активам.Вложение всех ваших сбережений в одну форму инвестиций увеличивает риск потери всех ваших инвестиций и может ограничить вашу рентабельность инвестиций (ROI). Таким образом, распределение активов является ключевой частью управления пенсионными активами. При правильном распределении активов учитываются такие факторы, как:

- Ваш возраст : Обычно это отражается в агрессивности вашего портфеля, который, вероятно, будет подвергаться большему риску, когда вы моложе, и тем меньше, чем ближе вы к пенсионному возрасту.

- Ваша толерантность к риску : Это помогает гарантировать, что в случае возникновения каких-либо убытков они возникнут в то время, когда убытки еще можно возместить.

- Нужно ли вам увеличивать активы на или приносить прибыль.

5. Учитывайте все возможные расходы

Планируя выход на пенсию, некоторые из нас совершают ошибку, не учитывая расходы на медицинские и стоматологические услуги, долгосрочное обслуживание и подоходный налог.

Решая, сколько вам нужно откладывать на пенсию, составьте список всех расходов, которые вы можете понести в пенсионные годы.Это поможет вам делать реалистичные прогнозы и соответственно планировать.

6. Пенсионные сбережения — необходимость

Экономить много денег — это здорово, но выгоды сводятся на нет или даже сводятся на нет, если это означает, что вам придется использовать ссуды под высокие проценты для оплаты своих расходов на проживание.

Поэтому подготовка и работа в рамках бюджета имеет важное значение. Ваши пенсионные сбережения должны быть включены в регулярные расходы бюджета, чтобы обеспечить точный расчет вашего располагаемого дохода.

Пенсионный возраст

По данным Gallup, средний американец выйдет на пенсию в возрасте 66 лет и доживет почти до 79 лет.

7. Периодически оценивайте свое портфолио

По мере того, как вы приближаетесь к выходу на пенсию и ваши финансовые потребности, расходы и устойчивость к риску меняются, стратегическое распределение активов должно выполняться в вашем портфеле, чтобы учесть любые необходимые корректировки. Это поможет вам обеспечить правильное планирование выхода на пенсию.

8.Оптимизируйте свои расходы

Если ваш образ жизни, доход или финансовые обязательства изменились, может быть хорошей идеей переоценить свой финансовый профиль и по возможности внести коррективы, чтобы изменить суммы, которые вы добавляете в свое пенсионное гнездо. Например, возможно, вы закончили выплату ипотечного кредита или ссуды за автомобиль, или количество лиц, за которых вы несете финансовую ответственность, могло измениться.

Например, возможно, вы закончили выплату ипотечного кредита или ссуды за автомобиль, или количество лиц, за которых вы несете финансовую ответственность, могло измениться.

Переоценка ваших доходов, расходов и финансовых обязательств поможет определить, нужно ли вам регулярно увеличивать или уменьшать сумму, которую вы откладываете.

9. Принимайте во внимание своего супруга

Если вы состоите в браке, подумайте, экономит ли ваш супруг (а) и можно ли разделить определенные расходы в течение пенсионных лет. Если ваш супруг не делал сбережений, вам необходимо определить, могут ли ваши пенсионные сбережения покрыть не только ваши расходы, но и расходы вашего супруга.

10. Работа со специалистом по финансовому планированию

Если у вас нет опыта в области финансового планирования и управления портфелем, вам потребуется воспользоваться услугами опытного и квалифицированного специалиста по финансовому планированию.Выбор того, кто вам подходит, будет одним из самых важных решений, которые вы примете.

Часто задаваемые вопросы о финансовой безопасности

Сколько денег вам нужно, чтобы быть финансово безопасным?

Это зависит от вашего возраста, потребностей в доходах и финансовых целей. Но вообще говоря, «правило 4%» — хороший показатель финансовой безопасности. Другими словами, если вы можете безопасно снимать 4% со своих инвестиционных счетов каждый год и никогда не останетесь без денег, можно с уверенностью сказать, что вы финансово защищены.

В чем разница между финансовой безопасностью и финансовой стабильностью?

Вообще говоря, финансовая стабильность означает отсутствие долгов и возможность с комфортом оплачивать ежемесячные расходы (с большим количеством сбережений).

Финансовая безопасность, с другой стороны, означает наличие достаточного количества денег для покрытия ваших расходов, чрезвычайных ситуаций, выхода на пенсию и без страха истощения.

Как защитить свою финансовую безопасность?

Лучшие способы защитить вашу финансовую безопасность включают:

- Продолжать жить не по средствам

- Осторожно относиться к инвестированию

- Установление разных потоков доходов

- Использование возможностей, когда они возникают

Как я могу быть финансово свободным через пять лет?

Чтобы стать финансово свободным через пять лет, рассмотрите следующие шаги:

- Определите свой базовый уровень доходов и расходов

- Максимально агрессивно сокращайте свои расходы

- Выплатите как можно больше долга

- Увеличьте свой доход с помощью второй работы или дополнительного бизнеса

- Увеличьте ежемесячную норму сбережений до 75% или больше

- Инвестируйте, отдавая приоритет активам роста

Итог

Мы обсудили здесь лишь несколько факторов, которые могут повлиять на успех вашего пенсионного плана и определить, будете ли вы получать финансово безопасную пенсию. Ваш специалист по финансовому планированию поможет вам определить, следует ли вам учитывать другие факторы.

Ваш специалист по финансовому планированию поможет вам определить, следует ли вам учитывать другие факторы.

Как мы уже говорили выше, ранний старт определенно облегчит выполнение предстоящей задачи, но еще не поздно принять некоторые из этих практик, даже если вы уже на пенсии.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Твои деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Твои деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Твои деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Investopedia является частью издательской семьи Dotdash.

10 шагов к финансовой безопасности до 30 лет

Многим людям в возрасте от 20 лет финансовая безопасность до достижения 30-летнего возраста может показаться недостижимой, но это возможно. Работа по обеспечению финансовой безопасности не обязательно должна быть упражнением в самоограничении, хотя многие люди так думают. Достижение этой цели даже дает некоторые немедленные выгоды, учитывая, что финансовая незащищенность может быть серьезным источником стресса.

Ниже приведены 10 шагов, которые необходимо предпринять для достижения финансовой безопасности до того, как вам исполнится 30 лет.

Ключевые выводы

- Зная, сколько вы тратите, можно держать расходы под контролем.

- Живите по средствам, не используйте кредиты для финансирования образа жизни и ставьте краткосрочные достижимые финансовые цели.

- Станьте финансово грамотными и откладывайте все, что можете, на пенсию.

- Возьмите на себя обдуманный риск, например, переезжайте в город, где больше возможностей для работы, или соглашайтесь на новую работу, которая платит меньше, но имеет больший потенциал роста.

- Инвестируйте в себя, постоянно совершенствуя свои навыки и знания.

- Найдите баланс — стремление к финансовой безопасности не означает, что вам нужно лишать себя.

1. Отслеживайте свои расходы

Зная, сколько вы тратите и на что, ваши расходы контролируются. Бесплатное приложение для составления бюджета, такое как Mint, может помочь вам в этом.

Вы можете обнаружить, что заказ еды несколько раз в неделю стоит 300 долларов в месяц, или периодические платежи за потоковые сервисы и подписки, которые вы никогда не используете, — это пустая трата ваших кровно заработанных денег.Если вы можете позволить себе тратить сотни в месяц на заказы — отлично. Если нет, то вы только что обнаружили простой способ сэкономить деньги в дополнение к отмене тех потоковых сервисов, о которых вы забыли.

2. Живите по средствам

Держите уровень жизни ниже того, на что способен ваш заработок. По мере того, как вы продвигаетесь по карьерной лестнице и набираетесь опыта, ваша зарплата должна увеличиваться. Но вместо того, чтобы использовать этот избыточный доход для покупки новых игрушек и вести более роскошный образ жизни, лучше всего направить деньги на сокращение долга или увеличение сбережений.Если стоимость вашего образа жизни отстает от роста вашего дохода, у вас всегда будет избыточный денежный поток, который можно направить на финансовые цели или непредвиденное финансовое положение.

3. Не занимай деньги, чтобы финансировать образ жизни

Заемные деньги следует использовать, когда ваша прибыль превысит ваши расходы по займам. Это может означать инвестирование в себя — для получения образования, открытия бизнеса или покупки дома. В этих случаях заимствование может предоставить вам необходимое плечо для более быстрого достижения ваших финансовых целей.

С другой стороны, использование кредита для образа жизни, который вы не можете себе позволить, является проигрышным вариантом, когда речь идет о накоплении богатства. А дополнительные процентные расходы по займам еще больше увеличивают стоимость образа жизни.

4. Ставьте краткосрочные цели

В жизни много неопределенностей, таких как экономический кризис или потеря работы, и многое может измениться в период между сегодняшним днем и через 30 лет. Таким образом, перспектива планирования далекого будущего может показаться устрашающей.

Вместо того, чтобы ставить долгосрочные цели, установите ряд небольших краткосрочных целей, которые можно измерить и точно — например, выплачивать задолженность по кредитной карте в течение года или вносить ежемесячный вклад в пенсионный план с фиксированным взносом.Если вы ставите цели, у вас будет больше шансов на их достижение, чем если бы вы просто сказали, что хотите выплатить долг, но не установили график. Даже процесс записи некоторых целей может помочь вам в их достижении.

По мере достижения краткосрочных целей ставьте новые. Постоянная постановка и достижение краткосрочных целей поможет вам достичь более долгосрочных целей, например, получить твердое яйцо, когда вы выйдете на пенсию.

5. Стать финансово грамотным

Зарабатывать деньги — это одно, а сберечь их и заставить расти — совсем другое.Финансовый менеджмент и инвестирование — это дела на всю жизнь. Потраченное время и усилия на то, чтобы стать осведомленным в области личных финансов и инвестиций, окупятся на протяжении всей вашей жизни. Принятие разумных финансовых и инвестиционных решений важно для достижения ваших финансовых целей.

6. Сохраните все, что сможете, на пенсию

Когда вам за 20, до выхода на пенсию, скорее всего, останется целая жизнь, и планирование ее может быть последней вещью, о которой вы думаете. Если вы можете сделать несколько шагов прямо сейчас, чтобы начать экономить, сложный баланс будет работать в вашу пользу.Даже небольшая сумма, сэкономленная в начале вашей жизни, может иметь большое значение для вашего будущего. Чем дольше вы ждете, тем труднее строить пенсионное гнездышко.

Попробуйте настроить автоматические ежемесячные взносы в пенсионный план, например, спонсируемый работодателем план 401 (k), если у вас есть доступ к нему, или IRA, если у вас его нет. Вы можете увеличить свои взносы, когда ваш доход возрастет или когда вы достигнете большего количества своих краткосрочных целей.

Если вы реализуете идеал «плати сначала сами», вам не придется беспокоиться о том, сколько вы вкладываете.Самое главное — выработать привычку экономить.

7. Не оставляйте деньги на столе

Если вы работаете в компании, предлагающей 401 (k), убедитесь, что вы вносите по крайней мере до максимума, который будет соответствовать вашему работодателю, иначе вы оставите деньги на столе. Кроме того, вы можете вычесть свои взносы в том году, в котором они были внесены, что снижает ваш годовой налогооблагаемый доход.

Если вы не работаете в компании, которая предлагает 401 (k), внесение вклада в традиционный IRA также приведет к экономии налогов, поскольку вы также можете вычесть взносы.

8. Примите расчетный риск

Принятие взвешенного риска в молодом возрасте может быть разумным решением в долгосрочной перспективе. Вы можете совершать ошибки по ходу дела, но когда вы молоды, у вас будет больше времени, чтобы оправиться от них.

Примеры рассчитанных рисков включают:

- Переезд в новый город с большими возможностями для работы

- Возвращение в школу для повышения квалификации

- Переход на новую работу в другой компании за меньшую плату, но с большим потенциалом роста

- Инвестиции в акции с высоким риском / высокой доходностью

По мере того, как люди становятся старше, некоторые из них могут брать на себя дополнительные обязанности, такие как выплата ипотеки или сбережения на образование ребенка.Легче рисковать, когда у тебя меньше обязанностей.

9. Инвестируйте в себя

Посмотрите на себя как на финансовый актив. Вложения в себя окупятся в будущем. Ваши навыки, знания и опыт — это ваши самые большие активы. Повышайте свою ценность, постоянно совершенствуя свои навыки и знания и делая правильный выбор карьеры.

Хотя эти вложения часто начинаются с поступления в колледж или профессиональное училище, поддержание актуальных навыков и изучение новых, пользующихся большим спросом, может помочь вам стать более привлекательной и высокооплачиваемой частью рабочей силы.Инвестировать в себя следует на протяжении всей жизни.

10. Найдите правильный баланс

Также важно найти правильный баланс между вашей сегодняшней жизнью и будущим. В финансовом отношении мы не можем жить так, как будто сегодня наш последний день. Мы должны выбрать между тем, что мы тратим сегодня, и тем, что мы тратим в будущем. Например, поставьте краткосрочную цель сэкономить на поездке в пункт назначения, который вы всегда хотели увидеть, вместо того, чтобы использовать кредитную карту для ее финансирования.Поиск правильного баланса — важный шаг к достижению финансовой безопасности.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Твои деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Продолжая образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Связаться с нами

Карьера

Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- РазноеLeave a Comment on Финансовая безопасность личная: Личная финансовая безопасность