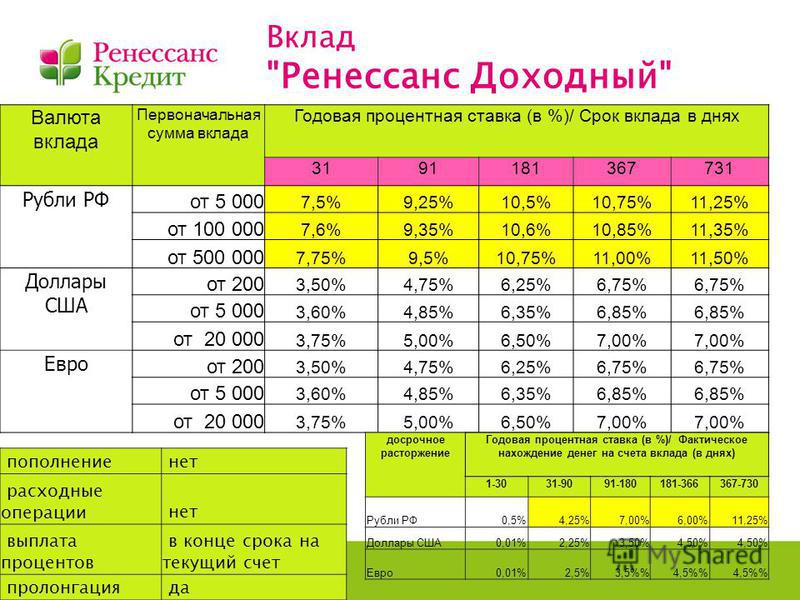

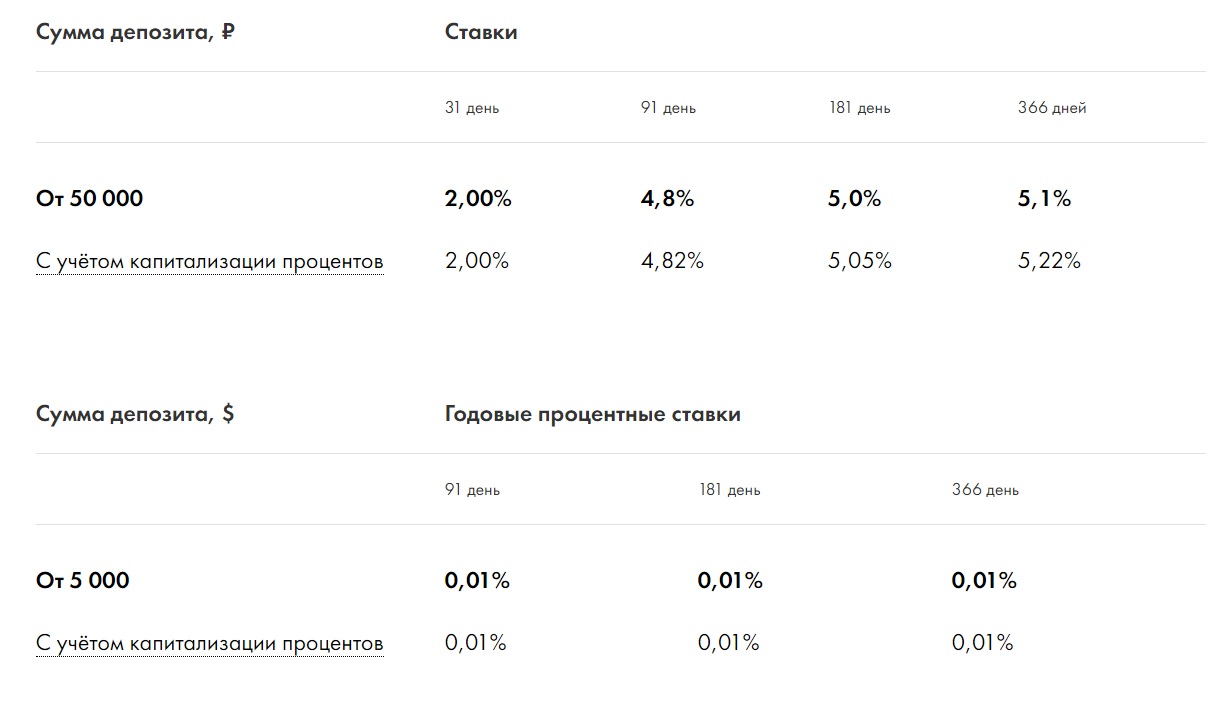

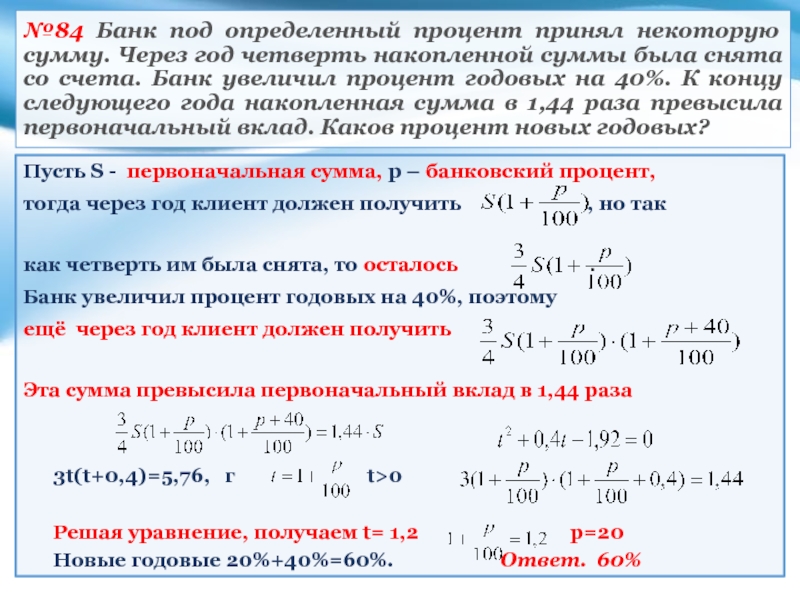

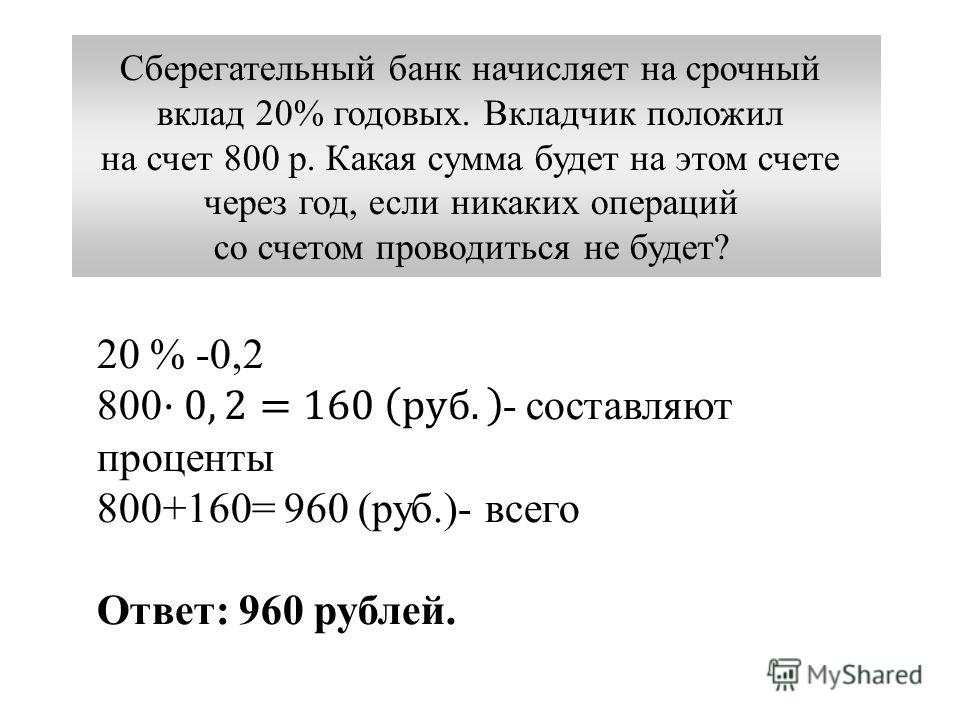

Годовой вклад процент: Калькулятор вкладов онлайн 19.09.2021 с капитализацией, с пополнением, рассчитайте процент доходности по депозиту в банке на 19.09.2021

Содержание

Калькулятор вкладов онлайн 19.09.2021 с капитализацией, с пополнением, рассчитайте процент доходности по депозиту в банке на 19.09.2021

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 19.09.2021 и специальные условия от банков, только для пользователей Банки.ру.

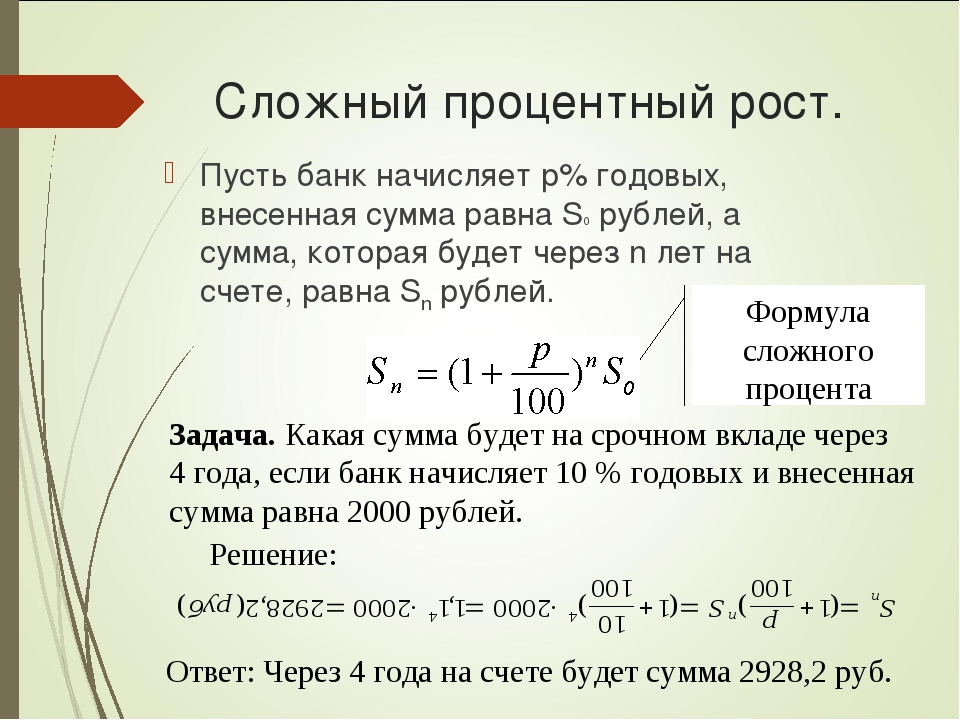

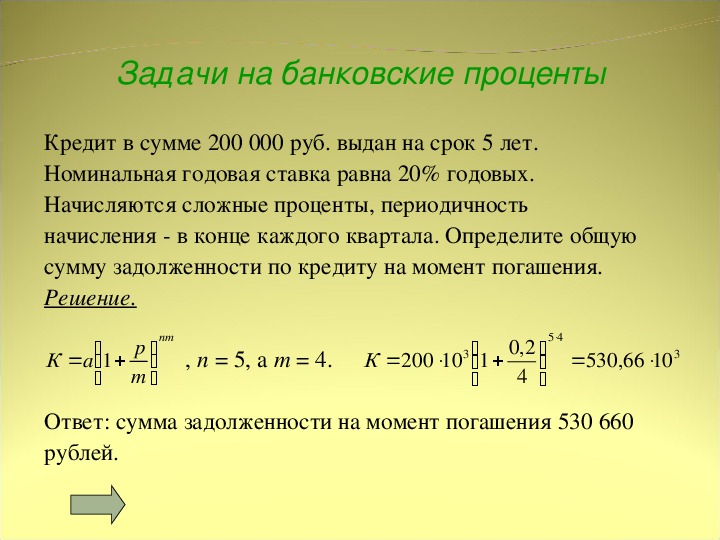

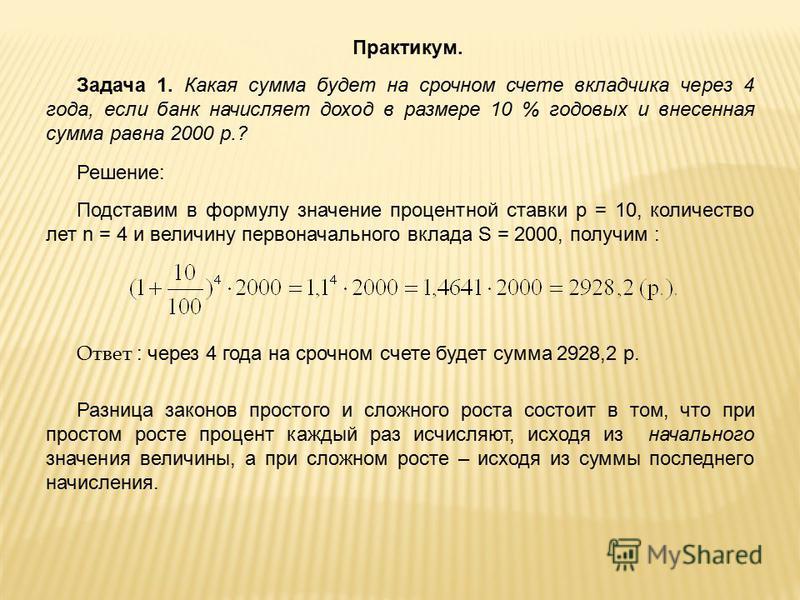

Основная задача вкладчика – разместить свои сбережения на

депозит, который принесет максимальный доход. Чтобы выяснить

итоговую сумму вклада по окончании его срока и произвести расчет по

доходу, порой бывает недостаточно знать размер годовой процентной

ставки. Нужно воспользоваться калькулятором процентов по вкладам,

ведь основные факторы, которые следует учитывать при расчете

дохода, – это наличие капитализации и периодичность внесения

дополнительных взносов в выбранный вами вклад. Кроме того, открывая

Кроме того, открывая

вклад под высокую ставку, следует учитывать, что доходы по вкладам

в РФ облагаются налогом в размере 35%, если процентная ставка по

вкладу в рублях превышает ключевую ставку Банка России на 5

процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на портале Банки.ру поможет

произвести расчет суммы вклада с процентами. В депозитном

калькуляторе указываете дату, когда вы планируете разместить

сбережения в банке и срок

привлечения вклада, который вы можете задать произвольно с

точностью до одного дня. Депозитный калькулятор безошибочно

определит день, когда вы сможете забрать свои сбережения вместе с

начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в

зависимости от того, будут проценты добавляться к сумме вклада либо

выплачиваться на отдельный счет. Калькулятор вкладов с

капитализацией покажет, как происходит расчет процентов и

увеличивается сумма вашего вклада, ведь при выборе такого способа

начисления проценты присоединяются к сумме вклада, тем самым

увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать

периодичность, с которой вы планируете вносить дополнительные

взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за

вычетом налогов и покажет итоговую сумму вклада с начисленными

процентами, в том числе с довложениями. Прежде чем открывать вклад

в банке, с помощью калькулятора вкладов вы сможете вычислить

доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет

нашим пользователям быстро произвести расчет вкладов и точно

посчитать ожидаемый доход от своих сбережений.

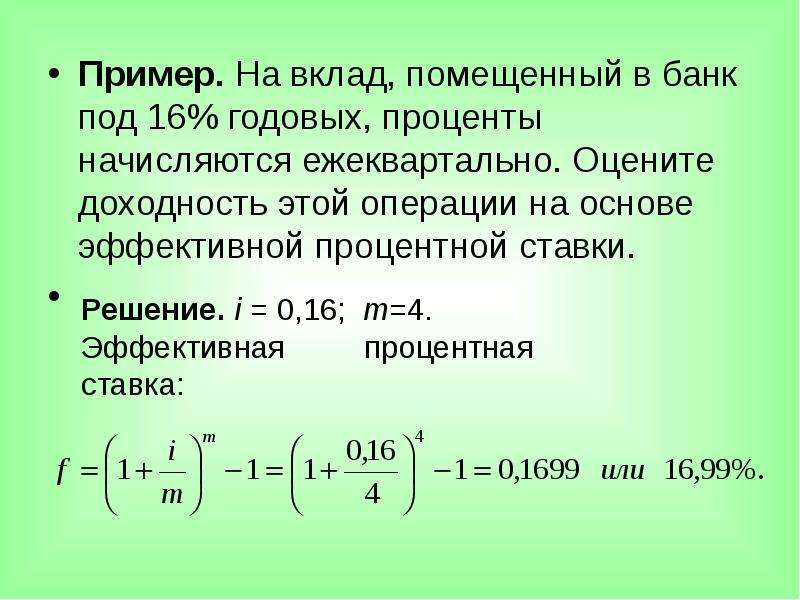

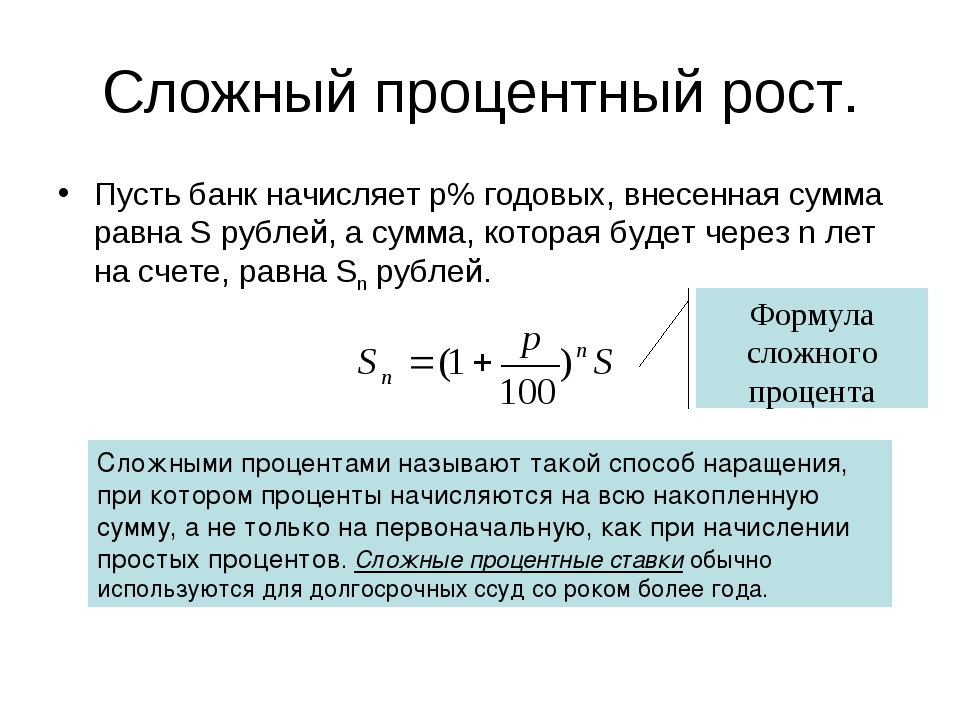

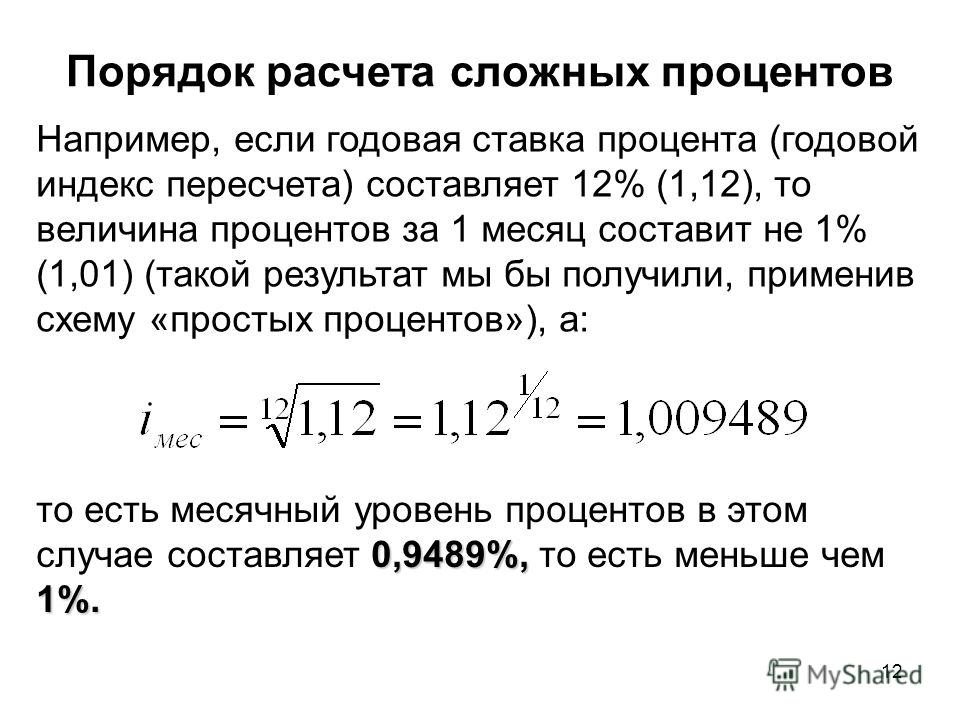

Калькулятор сложного процента на Банки.ру

Сложный процент -это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода) . Фактически это -капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:1- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т. д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Открыть вклад «Страховой +» с повышенной ставкой — СберБанк

* Расчет по специальному предложению является индикативным и условным. Рассчитан исходя из:

– Дохода по депозиту с учетом ежегодно уменьшающейся суммы, размещаемой на вклад, за счет оплаты регулярного ежегодного взноса по НСЖ.

– Суммы накоплений по НСЖ (выплата по риску «Дожития») на момент его окончания и с учетом возврата НДФЛ по продукту НСЖ

– Сценария инвестирования во вклад «Страховой +» в первый период размещения с последующим реинвестированием в срочный вклад «Сохраняй» сроком на 1 год на горизонте расчета. Ставки по вкладу «Сохраняй» на горизонте расчета не изменяются.

– Базовый расчет для сравнения со специальным предложением рассчитан в логике размещения всех денежных средств во вклад «Сохраняй» в первый период размещения с последующим реинвестированием в срочный вклад «Сохраняй» сроком на 1 год на горизонте расчета. Ставки по вкладу «Сохраняй» на горизонте расчета не изменяются.

– Расчет по НСЖ сделан индикативно на примере продукта «Билет в будущее», и может отличаться для конкретного клиента, или при выборе другого продукта НСЖ. Данный расчет является ознакомительным и не является финальным. Точные параметры

** Вывод сделан на основании текущей судебной практики страховой организации. Риск принятия иного судебного решения сохраняется. Страховые услуги в рамках накопительного страхования жизни оказывает ООО СК «Сбербанк страхование жизни». Лицензия на осуществление страхования СЖ No 3692 (вид деятельности — добровольное страхование жизни), Лицензия на осуществление страхования СЛ No 3692 (вид деятельности — добровольное личное страхование, за исключением добровольного страхования жизни) выданы Банком России без ограничения срока действия.

Риск принятия иного судебного решения сохраняется. Страховые услуги в рамках накопительного страхования жизни оказывает ООО СК «Сбербанк страхование жизни». Лицензия на осуществление страхования СЖ No 3692 (вид деятельности — добровольное страхование жизни), Лицензия на осуществление страхования СЛ No 3692 (вид деятельности — добровольное личное страхование, за исключением добровольного страхования жизни) выданы Банком России без ограничения срока действия.

*** Сервис бесплатный в зависимости от выбранной программы.

Услуги по программам накопительного страхования жизни оказывает ООО СК «Сбербанк страхование жизни», лицензия Банка России на осуществление добровольного страхования жизни СЖ № 3692, от 15.01.2020, выдана Банком России без ограничения срока действия. ИНН 7744002123 ОГРН 1037700051146. Адрес: г. Москва, ул. Поклонная, д. 3, корп. 1. Подробнее с условиями страхования, стоимостью, ограничениями можно ознакомиться на официальном сайте www.sberbank-insurance.ru. ПАО Сбербанк выступает агентом ООО СК «Сбербанк Страхование жизни». Интернет-банк и Мобильное приложение «Сбербанк Онлайн» доступно держателям банковских карт Сбербанка (за исключением корпоративных карт), подключенных к СМС-сервису «Мобильный банк». Для использования Интернет-банка и Мобильного приложения «Сбербанк Онлайн» необходим доступ в сеть Интернет. В отношении информационной продукции без ограничения по возрасту. Подробную информацию об Интернет-Банке и Мобильном приложении «Сбербанк Онлайн» уточняйте на сайте Банка www.sberbank.ru, в отделениях или по телефону 8 800 555 55 50. ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015

Интернет-банк и Мобильное приложение «Сбербанк Онлайн» доступно держателям банковских карт Сбербанка (за исключением корпоративных карт), подключенных к СМС-сервису «Мобильный банк». Для использования Интернет-банка и Мобильного приложения «Сбербанк Онлайн» необходим доступ в сеть Интернет. В отношении информационной продукции без ограничения по возрасту. Подробную информацию об Интернет-Банке и Мобильном приложении «Сбербанк Онлайн» уточняйте на сайте Банка www.sberbank.ru, в отделениях или по телефону 8 800 555 55 50. ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015

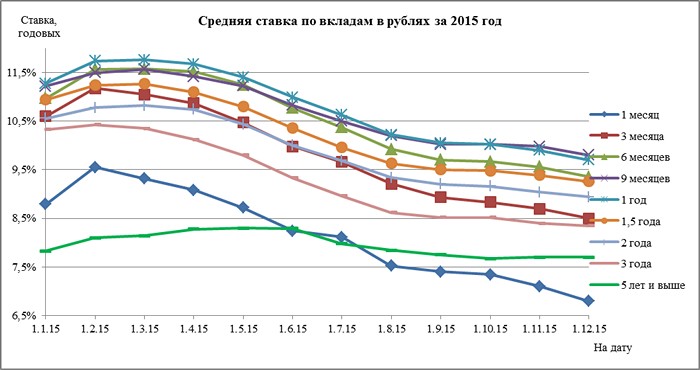

Что такое годовой процент по вкладу? Годовая процентная ставка по вкладу

Сумма, которая начисляется банком вкладчику за пользование его средствами в процентном выражении к сумме вклада.

Что такое годовая процентная ставка (процент) по вкладу?

Годовой процент по вкладам — это ставки, определяющие вознаграждение, которое получают клиенты за размещение своих денежных средств во вклад. Под ставкой обычно подразумевается годовая процентная ставка, поэтому если срок вклада отличается от года (например: 6 месяцев, 3 года), для того, чтобы высчитать доход, необходимо привести ставку к реальному сроку вклада соответственно календарю.

Под ставкой обычно подразумевается годовая процентная ставка, поэтому если срок вклада отличается от года (например: 6 месяцев, 3 года), для того, чтобы высчитать доход, необходимо привести ставку к реальному сроку вклада соответственно календарю.

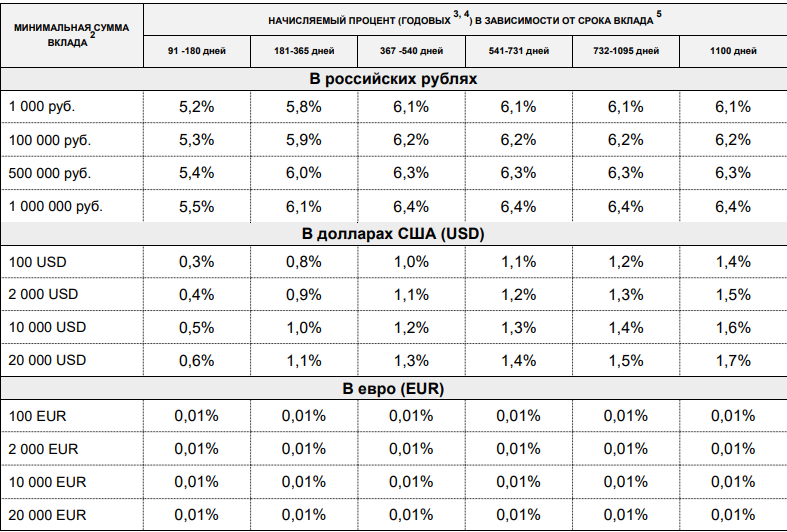

Вклад сколько процентов годовых

- Если вклад пополняемый, банк определяет особую ставку для дополнительных взносов, в зависимости от того, за какое время до даты окончания вклада внесен этот взнос.

- Если иное не предусмотрено договором, банк вправе изменять размер годового процента по вкладам до востребования*, в том числе в сторону уменьшения.

- Если банк предлагает слишком высокие ставки по вкладам**, это может являться индикатором скрытых проблем у банка.

*Годовая процентная ставка по срочному вкладу не может быть уменьшена банком в одностороннем порядке.

**Если банк предлагает вклады со ставками, существенно превышающими среднерыночную, лучше убедиться еще раз в своем желании размещать средства в данном банке.

Правда и мифы о деньгах в Telegram

Подписаться

Статья была полезной?

22 23

Комментировать

Рекомендуемые вклады

7,5% годовых для новых клиентов в первые два месяца. Пополнение и снятие ваших денежных средств без потери процентов

Сумма

от 50 000 ₽ до 20 000 000 ₽

Срок

от 120 дней до 182 дней

Оформите вклад до 7,4 % годовых. Получите доход под новый год!

Сумма

от 1 000 ₽ до 20 000 000 ₽

Срок

от 3 месяцев до 3 лет

Срок

от 92 дней до 1098 дней

Выгодный вклад с доходностью до 7,4% годовых.

Калькулятор вкладов

ООО «АЛТЫНБАНК» предлагает удобное и надежное средство сбережения и приумножения капитала – вклады в рублях и иностранной валюте.

| Вид вклада | Валюта вклада | Срок вклада, дней | Минимальная сумма вклада (в ед.валюты) | Процентная ставка, в процентах годовых | Пополнение | Частичный отзыв | Выплата процентов | приблизительная общая сумма выплат, без учета капитализации |

|---|---|---|---|---|---|---|---|---|

| Времена года | Рубль | 90 | 10000 | 3,75 | нет | нет | в конце срока вклада | |

| Полугодовой удобный | Рубль | 180 | 10000 | 3,95 | да | нет | в конце срока | |

| Сбережение | Рубль | 367 | 10000 | 4,25 | да | нет | в конце срока | |

| Квартальный | Доллар США | 90 | 100 | 0,01 | нет | да | В конце срока | |

| Квартальный | Евро | 90 | 100 | 0,01 | нет | да | В конце срока | |

| Полугодовой | Доллар США | 180 | 100 | 0,01 | нет | да | В конце срока | |

| Полугодовой | Евро | 180 | 100 | 0,01 | нет | да | В конце срока | |

| Годовой | Доллар США | 365 | 100 | 0,15 | нет | да | В конце срока | |

| Годовой | Евро | 365 | 100 | 0,01 | нет | да | В конце срока |

Заявка на открытие вклада

ООО «АЛТЫНБАНК» благодарит Вас за посещение сайта Банка и приглашает к взаимовыгодному сотрудничеству! Для удобства и скорейшего информирования Вас об операциях Банка по срочным вкладам и другим банковским продуктам, предлагаем заполнить форму для связи с нашим специалистом. Мы свяжемся с Вами и ответим на интересующие Вас вопросы в кратчайшие сроки.

Мы свяжемся с Вами и ответим на интересующие Вас вопросы в кратчайшие сроки.

| Введите Ваше Имя: | Введите Ваш e-mail: |

| Выберите офис Банка, наиболее удобный для Вашего посещения: Головной офис г. Казань, пр.Ф.Амирхана, д.15***[email protected], [email protected], [email protected], [email protected]Доп.офис “Такташ”, г. Казань, ул. Х.Такташа, д.119***[email protected]Доп.офис “Азино”, г. Казань, ул. Глушко, д.8***[email protected]Доп. офис “Челны”, г.Набережные Челны, ул.Вахитова, д.27***[email protected]Доп. офис “Альметьевск”, г.Альметьевск, ул. Радищева, д.45***[email protected]Доп. офис “Салават”, г. Казань, ул. Айрата Арсланова, д.11***[email protected] | Введите номер Вашего контактного телефона: |

| Введите Ваш Вопрос: | |

| Я даю согласие на обработку персональных данных | |

Скачать презентацию:

Вклады в рублях

Вклады в иностранной валюте

лучшие процентные ставки в Универсал банк

Имея сбережения, можно оформить банковский вклад. На него вы можете получать дополнительный доход в виде начисленных процентов. Сумма дополнительного дохода зависит от валюты, в которой вы храните деньги, и срока размещения. В нашем банке можно открыть депозит на выгодных условиях. Для этого нужно оставить онлайн-заявку на сайте.

На него вы можете получать дополнительный доход в виде начисленных процентов. Сумма дополнительного дохода зависит от валюты, в которой вы храните деньги, и срока размещения. В нашем банке можно открыть депозит на выгодных условиях. Для этого нужно оставить онлайн-заявку на сайте.

Депозит «Святковый»: условия

Предлагаем вашему вниманию выгодное предложение – депозит «Святковый» для физических лиц. В первые 45 дней вы получаете 7,00% годовых, следующие 45 – 8,00% годовых, и, начиная с 91-го дня – 9,00% годовых. Вы получаете доход за счет ежемесячной выплаты процентов на текущий счет. Чтобы открыть такой депозит, вам необходима минимальная сумма – всего 5 тыс. грн.или 1000 грн.,если депозит будет открыт через чат — бот.

Срочные депозиты с возможностью пополнения

Мы предлагаем возможность открыть депозит с возможностью пополнения в гривнах, американских долларах и евро на срок от 1 до 12 месяцев (годовой валютный депозит):

-

В долларах – от 0,50 до 1,00% годовых;

-

В евро – 0,5% годовых;

-

В гривнах – от 7,00 до 9,50% годовых.

Cумма открытия и пополнения вклада (депозита):

— Чат — бот — 1000 грн., 100 дол.США/Евро

— Отделения — 5000 грн., 1000 дол.США/Евро

Наш банк предлагает выгодные условия для сотрудничества и гибкие условия депозитов не только для высоких вкладов, но и для минимальных. Для онлайн-консультации можно связаться с нашим менеджером по телефону 0 800 300 200 или оставить заявку. Работаем в Киеве, Харькове, Львове, Днепре. Выбирайте Универсал-банк – самый надежный банк в Украине на сегодня с лучшими ставками на депозиты на год или любой другой срок! Положить деньги на депозит с гарантированными процентами – это реально.

Свернуть

ГК РФ Статья 838. Проценты на вклад / КонсультантПлюс

|

— Право банка в одностороннем порядке снижать процентную ставку по вкладу, который был внесен гражданином и должен быть выдан ему по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств

— Право банка в одностороннем порядке снижать процентную ставку по вкладу до востребования

— Порядок изменения процентной ставки по договору банковского вклада (депозита)

— Уступка права требования к банку о выплате вклада и начисленных процентов

1. Банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада.

Банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада.

При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере, определяемом в соответствии с пунктом 1 статьи 809 настоящего Кодекса.

2. Если иное не предусмотрено договором банковского вклада, банк вправе изменять размер процентов, выплачиваемых на вклады до востребования.

В случае уменьшения банком размера процентов новый размер процентов применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором.

3. Определенный договором банковского вклада размер процентов на вклад, внесенный гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств, не может быть односторонне уменьшен банком, если иное не предусмотрено законом. По договору такого банковского вклада, заключенному банком с юридическим лицом, размер процентов не может быть односторонне изменен, если иное не предусмотрено законом или договором. По договору банковского вклада, внесение вклада по которому удостоверено сберегательным или депозитным сертификатом, размер процентов не может быть изменен в одностороннем порядке.

По договору такого банковского вклада, заключенному банком с юридическим лицом, размер процентов не может быть односторонне изменен, если иное не предусмотрено законом или договором. По договору банковского вклада, внесение вклада по которому удостоверено сберегательным или депозитным сертификатом, размер процентов не может быть изменен в одностороннем порядке.

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции

)

Открыть полный текст документа

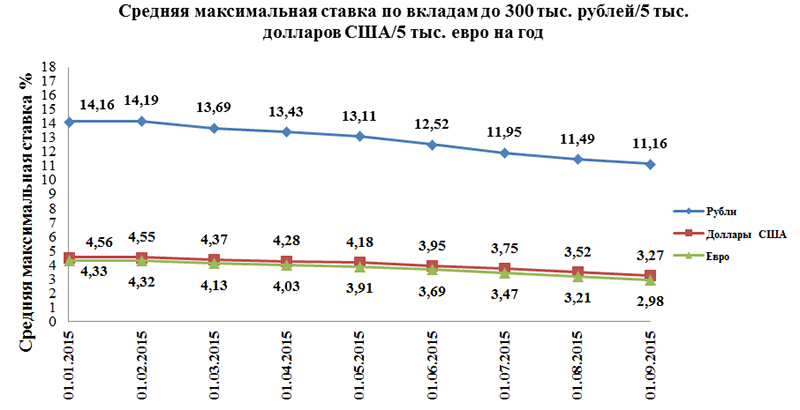

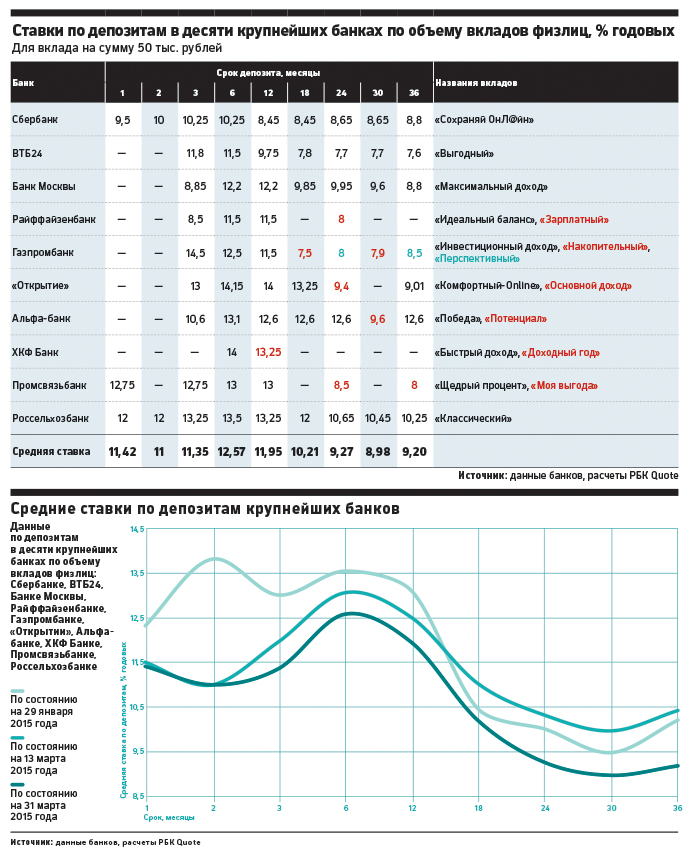

Почему резко упала средняя максимальная ставка вкладов в банках

Время дорогих депозитов подходит к концу. За третью декаду марта средняя максимальная ставка вкладов в десяти крупнейших банках по размеру привлеченных депозитов физлиц резко снизилась до 7,53% годовых. Снижение вызвано тем, что банки просто отказались от промовкладов. Предложения с привлекательной ставкой в мае, если и будут, то только у крупных банков, которым нужно нарастить депозитную базу, говорят эксперты.

Средняя максимальная ставка топ-10 российских банков по депозитам физических лиц в рублях резко снизилась, составив 7,53% по итогам третьей декады марта после 7,72% за вторую декаду. Таким образом, средняя максимальная ставка вкладов в десяти крупнейших банках по размеру привлеченных депозитов физлиц снизилась сразу на 0,19 процентного пункта (п. п.). Эти данные опубликовала пресс-служба ЦБ.

С начала 2018 года Банк России рассчитывает среднюю максимальную ставку по вкладам Сбербанка, ВТБ, Россельхозбанка, Газпромбанка, Альфа-банка, Бинбанка, «Открытия», Райффайзенбанка, Промсвязьбанка, Совкомбанка.

Регулятор рекомендует банкам устанавливать проценты депозитов для населения не выше этой ставки, увеличенной на 2 п. п.

В конце марта Банк России принял решение сохранить ключевую ставку денежного рынка на уровне 7,75% годовых.

Как объяснил ЦБ, это решение было вызвано тем, что инфляция оказалась ниже ожидаемой. Следующее заседание совета директоров Банка России намечено на 26 апреля, и ЦБ уже намекнул на то, что в дальнейшем может и вовсе снизить ключевую ставку.

«При развитии ситуации в соответствии с базовым прогнозом Банк России допускает переход к снижению ключевой ставки в 2019 году», — говорилось в последнем заявлении Банка России. Регулятор снизил прогноз годовой инфляции на конец 2019 года с 5–5,5 до 4,7–5,2%. Теперь ЦБ прогнозирует ее возвращение к 4% в первой половине 2020 года.

И хотя банкиры тогда поясняли, что решение регулятора оставить ставку без изменений ярко выраженного влияния на тарифную политику российских банков не окажет, но эксперты тогда же предположили, что банки воспользуются возможностью снизить ставки. В частности, отменив промовклады. Так в результате и произошло.

Как отмечает Нарек Авакян, начальник отдела инвестидей «БКС Брокер»,

уменьшение ставок по вкладам было вполне ожидаемо и связано со снижением инфляционных ожиданий и смягчением риторики ЦБ по поводу денежно-кредитной политики.

«Также толчком для снижения ставок стали действия крупнейших госбанков, которые уменьшили ставки по своим депозитам еще в феврале. Есть вероятность того, что ставки к концу года опустятся до 7% на фоне того, что инфляция оказалась гораздо меньше, чем того ожидали инвесторы и эксперты. Правда, банки, вероятно, будут проводить какие-то акции, например, на майские праздники могут объявить о вкладах с повышенными ставками, но общую картину это вряд ли изменит», — ожидает эксперт.

Есть вероятность того, что ставки к концу года опустятся до 7% на фоне того, что инфляция оказалась гораздо меньше, чем того ожидали инвесторы и эксперты. Правда, банки, вероятно, будут проводить какие-то акции, например, на майские праздники могут объявить о вкладах с повышенными ставками, но общую картину это вряд ли изменит», — ожидает эксперт.

По словам Андрея Люшина, заместителя председателя правления «Локо-Банка», во второй половине февраля значительно возросла активность банков в секторе краткосрочных сезонных депозитов. Это свидетельствует о том, что дальнейшего роста ставок уже наблюдаться не будет, поэтому банки стараются сохранить конкурентоспособность и убрать дорогостоящие депозиты.

В целом сейчас на рынке наблюдается некоторая стагнация, так что ставки будут находиться или вблизи текущего уровня или даже несколько снизятся, говорят эксперты.

Никаких причин для роста ставок по депозитам по крайней мере в ближайшее время нет.

«Если в этом году ключевая ставка будет все же снижена, чего в ЦБ не исключают, то банки сразу начнут активно снижать ставки по депозитам. Если сезонные промовклады и будут, то они будут носить временный характер. Скорее всего, повышать ставки на майских праздниках, если и будут, то крупные банки, чтобы нарастить клиентскую базу», — говорит генеральный директор компании «Мани Фанни» Александр Шустов.

Если сезонные промовклады и будут, то они будут носить временный характер. Скорее всего, повышать ставки на майских праздниках, если и будут, то крупные банки, чтобы нарастить клиентскую базу», — говорит генеральный директор компании «Мани Фанни» Александр Шустов.

Между тем снижать ставки по кредитам банки в ближайшее время не планируют.

По словам главного аналитика Промсвязьбанка Дмитрия Монастыршина, пока выдача новых кредитов идет высокими темпами, у банков нет стимулов снижать ставки. Кредитование физических лиц выросло за январь-февраль 2019 года на 2,6%, существенно превысив прирост за аналогичный период 2018 года (+1,7%). Годовые темпы роста портфеля кредитов физлицам на 1 марта 2019 года составили 23,5%. Так что рост кредитного портфеля в последние шесть месяцев идет высокими темпами, несмотря на повышение ставок банками, констатирует эксперт.

По данным статистики ЦБ на 1 января, средневзвешенные ставки по кредитам в рублях на срок до года составляют 15,95%, свыше года — 13,1%.

Поскольку в ближайшее время вряд ли ЦБ пересмотрит уровень ключевой ставки, то и менять ставки по кредитам у банков не будет оснований, считает аналитик «Финам» Алексей Коренев.

Определение фактических отсроченных и фактических процентных взносов

Что такое тесты фактического процента отсрочки (ADP) и фактического процента взносов (ACP)?

Тесты «Фактический процент отсрочки» (ADP) и «Фактический процент взносов» (ACP) — это два теста, которые компании должны провести, чтобы убедиться, что их планы 401 (k) не приносят несправедливой выгоды высокооплачиваемым сотрудникам за счет других.

Компании, предлагающие планы 401 (k), должны провести тесты, чтобы сохранить квалификационный статус своих планов в соответствии с правилами IRS и Законом о пенсионном обеспечении сотрудников (ERISA).

Если план не прошел ни одну из проверок, работодатель должен предпринять корректирующие действия в течение 12-месячного периода после закрытия планового года, в котором произошла проверка. Невыполнение этого требования может привести к наложению IRS штрафных санкций, дисквалификации плана и фидуциарной ответственности со стороны работодателя.

Невыполнение этого требования может привести к наложению IRS штрафных санкций, дисквалификации плана и фидуциарной ответственности со стороны работодателя.

Как работают тесты ADP и ACP

Тест ADP сравнивает среднюю процентную долю отсрочки выплаты заработной платы высокооплачиваемых сотрудников (HCE) и невысокооплачиваемых сотрудников (NHCE).HCE — это любой сотрудник, который владеет более 5% долей в компании в любое время в течение текущего или предыдущего планового года или заработал более 130 000 долларов в течение 2020 налогового года.

В тесте ADP учитываются как отсрочки до уплаты налогов, так и отсрочки Рота после уплаты налогов, но не учитываются дополнительные отчисления, которые могут вносить только сотрудники в возрасте 50 лет и старше. Чтобы пройти тест, ADP HCE не может превышать ADP NHCE более чем на два процентных пункта. Кроме того, совокупные взносы всех HCE не могут более чем в два раза превышать процент взносов NHCE.

В тесте ACP используется тот же метод, что и в тесте ADP, за исключением того, что в нем используются соответствующие взносы или взносы сотрудников после уплаты налогов.

Исправление ошибки теста ADP / ACP

Когда работодатели не проходят тесты ADP / ACP, они могут исправить это, вернув излишки взносов обратно HCE в сумме, необходимой для прохождения теста. Однако эти возмещения будут облагаться подоходным налогом для физических лиц HCE.

Некоторые компании устанавливают буферные зоны в своих плановых документах, чтобы увести планы от потенциально неудачного теста ADP / ACP.Один из вариантов — установить ограничение на взносы HCE. Другой вариант — установить предел взносов для HCE в точке, где план не сможет пройти тест ADP / ACP. Установление буферных зон плана может потребовать от работодателей проведения тестовых прогнозов ADP / ACP, как правило, в середине планового года, чтобы определить, нужно ли применять какие-либо ограничения.

Тем не менее, некоторые компании используют план Safe Harbor 401 (k), чтобы полностью избежать теста ADP / ACP.

Что такое план Safe Harbor?

Планы Safe Harbor 401 (k) позволяют спонсорам обходить ADP / ACP и другие тесты на недискриминацию в обмен на предоставление соответствующих критериев или невыборочных взносов от имени своих сотрудников.

Чтобы получить право на участие в программе Safe Harbor, компания должна обеспечить базовое соответствие, такое как 100% -ное совпадение по первым 3% отсроченной компенсации и 50% -ное совпадение по отсрочке от 3% до 5%. Они также могут предоставить каждому сотруднику невыборный взнос в размере не менее 3% от компенсации, независимо от того, сколько сотрудник вносит или вносит ли он вообще.

401 (k) Пределы взносов в 2021 году

Планы

401 (k) — отличный способ накопить на пенсию, но поскольку 401 (k) имеют налоговые льготы, IRS устанавливает лимит взносов в зависимости от того, сколько вы — и ваши работодатель — можете положить в свой 401 (к) в год.

Максимум, который вы можете внести в 401 (k) в 2021 году

Если вам меньше 50 лет, ваш максимальный взнос 401 (k) составляет 19 500 долларов.

Если вам 50 лет и старше, ваш максимальный взнос 401 (k) составляет 26 000 долларов, потому что вам разрешено 6500 долларов в качестве дополнительных взносов.

В 2021 году ваши общие взносы 401 (k) — от вас самих и вашего работодателя — не могут превышать 58 000 долларов США или 100% вашей компенсации, в зависимости от того, что меньше.

Работодатели, которые соответствуют взносам сотрудников 401 (k), часто делают это от 3% до 6% от заработной платы сотрудника.Таким образом, если вы зарабатываете 50 000 долларов и вносите 5% от своей зарплаты (2,500 долларов), а ваш работодатель соответствует этим полным 5%, вы добавляете 5000 долларов на свой баланс каждый год.

Могу ли я внести 100% своей зарплаты в мой 401 (k)?

Это зависит от вашей зарплаты. Максимальный размер взноса составляет 19 500 долларов для лиц младше 50 или 26 000 долларов для лиц от 50 и старше.

Существуют ли отдельные ограничения для Roth 401 (k) s?

Нет. Roth 401 (k) имеют тот же лимит взносов, что и обычные 401 (k).На 2021 год этот лимит составляет 19 500 долларов. Вы можете делать взносы как на традиционный счет 401 (k), так и на счет Roth 401 (k) в один и тот же год, если общая сумма ваших взносов не превышает эту сумму. Если вы выбираете между ними, узнайте о различиях между Roth и традиционным 401 (k).

Вы можете делать взносы как на традиционный счет 401 (k), так и на счет Roth 401 (k) в один и тот же год, если общая сумма ваших взносов не превышает эту сумму. Если вы выбираете между ними, узнайте о различиях между Roth и традиционным 401 (k).

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. |

Существуют ли ограничения дохода для 401 (k) s?

Хотя не существует универсального предела дохода для взносов 401 (k), в некоторых случаях IRS действительно налагает ограничения на взносы для «высокооплачиваемых сотрудников», когда компания сталкивается с непропорциональными уровнями взносов среди своих работников. У IRS есть тест, который помогает работодателям, спонсирующим планы 401 (k), оценить, участвуют ли сотрудники в их плане на уровне, пропорциональном их компенсации.

Если тест определяет, что люди с разными уровнями оплаты труда не участвуют в том порядке, который IRS считает пропорциональным, уровни взносов сотрудников для высокооплачиваемых сотрудников могут быть снижены. В этих случаях вашему работодателю может потребоваться вернуть часть излишка ваших взносов.

В этих случаях вашему работодателю может потребоваться вернуть часть излишка ваших взносов.

IRS определяет высокооплачиваемого сотрудника одним из двух способов:

Физическое лицо, которому принадлежало более 5% доли в бизнесе в любое время в течение года или предыдущего года, независимо от того, сколько они были оплачены.

Физическое лицо, которое получило более 130 000 долларов от бизнеса в предыдущем году и, если работодатель ранжирует сотрудников по заработной плате, входило в 20% лучших.

Могу ли я получить 401 (k) и IRA?

Да. IRA являются отличным дополнением к пенсионным сбережениям в дополнение к 401 (k), если вы вносите достаточно, чтобы получить полное совпадение от вашего работодателя, или если вы планируете максимально увеличить свой 401 (k). Если вы не получили совпадения по вашему 401 (k) или у него ограниченные возможности инвестирования или высокие комиссии, возможно, стоит инвестировать в первую очередь в IRA. Ежегодный лимит взноса для IRA в 2021 году составляет 6000 долларов США или 7000 долларов США, если вам 50 лет и старше.

Ежегодный лимит взноса для IRA в 2021 году составляет 6000 долларов США или 7000 долларов США, если вам 50 лет и старше.

Что произойдет, если я по ошибке превышу свой предел 401 (k)?

Если вы слишком много вкладываете в свой 401 (k) и заметили свою ошибку до 15 апреля, вы, вероятно, сможете исправить ее вместе со своим работодателем. Вам нужно будет уведомить администратора вашего плана. Они вернут вам лишние деньги, и вы получите новый W-2 и заплатите налоги с новой общей налогооблагаемой заработной платы.

Если вы не обнаружите ошибку до дня уплаты налогов, возможно, вам придется заплатить налоги дважды с суммы, которую вы внесли сверх установленного лимита.Это связано с тем, что избыточный взнос не может быть вычтен из ваших налогов в том году, в котором он был внесен, и потому, что IRS по-прежнему будет считать эти деньги облагаемыми налогом, когда они также распределяются.

401 (k) Лимиты взносов на 2020 и 2021 годы — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

План 401 (k) на рабочем месте помогает вам ежегодно откладывать значительную сумму для выхода на пенсию, но есть годовые ограничения на размер взносов, которые вы и ваш работодатель устанавливаете.Независимо от того, выбираете ли вы традиционный 401 (k) для авансовых налоговых льгот или Roth 401 (k) для не облагаемого налогом дохода при выходе на пенсию (или и то, и другое), лимиты взносов одинаковы. Давайте посмотрим, сколько вы и ваш работодатель можете внести на ваш счет 401 (k) в этом году.

401 (k) Лимиты взносов 2020 по сравнению с 2021 годом

На 2020 год ваш индивидуальный лимит взноса 401 (k) составляет 19 500 долларов США или 26 000 долларов США, если вам 50 лет и старше. В 2021 году лимит взносов 401 (k) для физических лиц также составит 19 500 долларов США или 26 000 долларов США, если вам 50 лет и старше.

Эти отдельные лимиты суммируются по планам 401 (k). Если вы увольняетесь с одной работы, чтобы перейти на новую должность в течение 2020 календарного года, ваши индивидуальные взносы 401 (k) ограничиваются совокупной суммой 19 500 долларов США или 26 000 долларов США, если вам 50 лет и старше, по обоим планам на обеих должностях. Любые совпадающие или несоответствующие взносы 401 (k), сделанные на ваш счет работодателем, не засчитываются в ваш индивидуальный лимит взносов.

Вы также можете делать необлагаемые налогом (и не относящиеся к Roth) взносы в традиционные 401 (k) сверх лимита взносов сотрудника.Примерно пятая часть планов 401 (k) позволяет сотрудникам делать такие виды взносов, которые по-прежнему зависят от максимума плана 2020 года в размере 57000 долларов США (63 500 долларов США для лиц 50 лет и старше) и максимума 2021 года в размере 58000 долларов США (64 500 долларов США, если вы 50 или старше). старшая).

Максимальный размер взноса 401 (k) на 2020 и 2021 годы

Многие работодатели предлагают 401 (k) соответствующие взносы как часть своего пакета льгот.-e1596784475434-768x365.jpg) При совпадении 401 (k) ваш работодатель соглашается дублировать часть ваших взносов до определенного процента от вашей зарплаты.Помимо соответствующих взносов, некоторые работодатели могут делиться с работниками процентной долей своей прибыли в виде несоответствующих взносов 401 (k).

При совпадении 401 (k) ваш работодатель соглашается дублировать часть ваших взносов до определенного процента от вашей зарплаты.Помимо соответствующих взносов, некоторые работодатели могут делиться с работниками процентной долей своей прибыли в виде несоответствующих взносов 401 (k).

Хотя совпадающие и несоответствующие взносы работодателя 401 (k) не засчитываются в ваш лимит вычитаемых взносов для сотрудников в размере 19 500 долларов (26 000 долларов, если вам 50 лет и старше), они ограничены общими пределами взносов.

Общая сумма взносов в план 401 (k) как со стороны работника, так и работодателя не может превышать 57 000 долларов США в 2020 году или 58 000 долларов США в 2021 году.Дополнительные взносы для сотрудников 50 лет и старше увеличивают максимум 2020 года до 63 500 долларов США или в общей сложности 64 500 долларов США в 2021 году. Общая сумма взносов не может превышать 100% годового вознаграждения сотрудника.

Данные

Vanguard за 2018 год показывают, что из 401 (k) плана, администрируемого фирмой, 95% работодателей предоставили своим сотрудникам соответствующие или несоответствующие взносы. Примерно 85% работодателей предоставили своим сотрудникам соответствие 401 (k). Примерно 10% работодателей предоставили несоответствующий взнос 401 (k), при этом не требовалось, чтобы работники также вносили взносы.

Примерно 85% работодателей предоставили своим сотрудникам соответствие 401 (k). Примерно 10% работодателей предоставили несоответствующий взнос 401 (k), при этом не требовалось, чтобы работники также вносили взносы.

В то время как годовые лимиты индивидуальных взносов являются кумулятивными для планов 401 (k), лимиты взносов работодателя устанавливаются для каждого плана. Если бы вы участвовали в нескольких планах 401 (k) в течение одного календарного года (как в нашем примере выше, если вы оставили одну работу и начали новую), каждый из ваших работодателей мог бы максимально увеличить свой вклад.

Традиционный против Roth 401 (k) Пределы взносов

Как и индивидуальные пенсионные счета (IRA), 401 (k) доступны как в традиционных счетах, так и в счетах Roth.Оба типа имеют одинаковые годовые лимиты взносов работника и работодателя.

Традиционный 401 (k) s

Традиционный 401 (k) позволяет ежегодно вычитать сумму общих взносов сотрудников из налогооблагаемого дохода. В общих чертах это означает, что если вы заработали 50 000 долларов и внесли 5000 долларов в свой традиционный 401 (k), вы будете облагаться налогом, как если бы вы заработали 45 000 долларов. При выходе на пенсию или после достижения возраста 59 ½ вы платите подоходный налог при снятии средств на основе вашей предельной налоговой ставки на тот момент.

В общих чертах это означает, что если вы заработали 50 000 долларов и внесли 5000 долларов в свой традиционный 401 (k), вы будете облагаться налогом, как если бы вы заработали 45 000 долларов. При выходе на пенсию или после достижения возраста 59 ½ вы платите подоходный налог при снятии средств на основе вашей предельной налоговой ставки на тот момент.

Roth 401 (к) с

С помощью Roth 401 (k) вы вносите деньги, с которых вы уже заплатили налоги.Снятие средств после достижения возраста 59 ½ лет не облагается налогом, если с момента вашего первого взноса прошло не менее пяти лет. Однако Roth 401 (k) имеют несколько недостатков:

• Не все работодатели предлагают Roth 401 (k) s, хотя их распространенность быстро растет.

• Если ваша компания предлагает совпадение 401 (k), вы не можете сохранить его в учетной записи Roth. Соответствующие взносы работодателя сохраняются в традиционном счете 401 (k).

• В отличие от IRA Roth, у Roth 401 (k) нет ограничений по доходу, что означает, что любой, у кого есть доступ к Roth 401 (k), может внести свой вклад.

401 (k) Пределы взносов для высокооплачиваемых сотрудников

Некоторые планы 401 (k) имеют дополнительные лимиты взносов для сотрудников, которые получают высокую заработную плату. (Если ваш работодатель установил план Safe Harbor 401 (k), и вы хорошо зарабатываете, эти ограничения могут не применяться к вам.)

Высокооплачиваемые сотрудники (HCE) могут вносить не более чем на 2% больше своей заработной платы в свой 401 (k), чем средний взнос не высокооплачиваемого работника. Это означает, что если средний сотрудник, не являющийся сотрудником HCE, вносит 5% своей зарплаты, HCE может вносить не более 7% своей зарплаты.Помимо федерального лимита, ваша компания может иметь определенные ограничения, чтобы соответствовать требованиям.

IRS определяет, что вы являетесь HCE, если:

• Либо , в прошлом году вы владели 5% или более компании и участвуете в ее плане 401 (k) в этом году.

• Или вы заработали 125 000 долларов США или больше в 2019 году и 130 000 долларов США в 2020 году от компании с 401 (k), в которой вы участвуете в этом году.

В отличие от большинства других рекомендаций по ограничению 401 (k), классификации HCE основаны на вашем статусе по сравнению с предыдущим годом.В плановом году на 2021 год порог оплаты труда вырастет до 130 000 долларов в 2020 году.

Если ставки взносов HCE превышают ставки взносов, не относящихся к HCE, более чем на 2%, пенсионные планы компании могут потерять свой льготный налоговый статус. Как HCE, вам может быть запрещено вносить свой вклад в ваш 401 (k) к максимальному взносу сотрудника из-за низкого уровня участия 401 (k). Тем не менее, если вы имеете на это право, у вас все равно должна быть возможность делать дополнительные взносы сверх своего предела HCE.

Если вы ограничены лимитами HCE, но все же хотите внести больше, подумайте о финансировании пенсионного счета за пределами вашего спонсируемого работодателем плана, например, традиционного IRA.

Что произойдет, если вы слишком много сделаете для своего 401 (k)?

Если ваши взносы 401 (k) превышают указанные выше ограничения, вы можете в конечном итоге облагаться налогом дважды на ваши сверхнормативные взносы: один раз как часть вашего налогооблагаемого дохода за год, в который вы вносите взнос, и второй раз, когда вы отказываетесь от своего плана. Прибыль по-прежнему растет без учета налогов, пока вы их не снимете.

Если вы понимаете, что внесли слишком много в план 401 (k), немедленно сообщите об этом в отдел кадров или расчет заработной платы и администратору плана.В течение обычного года у вас есть до крайнего срока подачи налоговой декларации — обычно 15 апреля — чтобы решить проблему и вернуть вам деньги.

Избыточные отсрочки по плану 401 (k) должны быть отозваны и возвращены вам. Ваш отдел кадров или заработной платы должен будет скорректировать ваш W-2, чтобы включить дополнительные отсрочки в состав вашего налогооблагаемого дохода. Если в результате дополнительных отсрочек был какой-либо доход, вы получите еще одну налоговую форму, которую вы должны будете заполнить в следующем налоговом году.

Как увеличить свои пенсионные сбережения 401 (k)

Учетная запись 401 (k) на рабочем месте может быть мощным инструментом для увеличения ваших пенсионных сбережений.Чтобы максимизировать преимущества 401 (k), следуйте этим советам:

1. Установите размер своего взноса, чтобы в полной мере использовать соответствие 401 (k) вашего работодателя. Если ваша компания выплачивает определенный процент ваших взносов, установите уровень взносов, чтобы максимально использовать преимущества матча. В противном случае вы оставите деньги на столе.

2. Немедленно начните вносить свой вклад в ваш 401 (k).

3. Воспользуйтесь средствами с установленными сроками. Если вас ошеломляют варианты инвестирования, предлагаемые вашим планом 401 (k), выберите фонд с целевой датой, соответствующий предполагаемому году выхода на пенсию.Фонды с установленной датой оптимизированы для вашего срока выхода на пенсию, что делает их отличным вариантом для новичков или более активных инвесторов.

4. Регулярно увеличивайте свой процент взноса 401 (k). Ежегодно увеличивайте ставку взноса 401 (k) как минимум на один дополнительный процентный пункт. Постепенное небольшое повышение зарплаты оказывает незначительное влияние на вашу получаемую домой заработную плату и со временем существенно влияет на вашу пенсионную закладку. Кроме того, если вы получаете какие-либо прибавки или бонусы, потратьте хотя бы часть из них на свои сбережения.

5. Определите период перехода прав для соответствия 401 (k) вашего работодателя. Соответствующие взносы 401 (k) вашего работодателя могут иметь период перехода. Это означает, что вы остаетесь в компании в течение нескольких лет, прежде чем возьмете на себя полную стоимость взносов вашего работодателя на ваш счет 401 (k). Если вы не останетесь в компании до тех пор, пока не получите все права, вы можете потерять часть или всю ценность этих соответствующих взносов.

6. При смене работы переверните свой 401 (k). Ежегодно сотрудники неуместны или забывают сотни тысяч пенсионных планов на рабочем месте. Если вам нравится ваш текущий 401 (k), убедитесь, что вы используете его данные для входа и регулярно проверяйте его. Если ваш план будет взимать с вас высокие сборы, когда вы больше не работаете в компании или вам не нравятся варианты инвестиций, перенесите его в пенсионный план вашей следующей работы или IRA.

Ежегодно сотрудники неуместны или забывают сотни тысяч пенсионных планов на рабочем месте. Если вам нравится ваш текущий 401 (k), убедитесь, что вы используете его данные для входа и регулярно проверяйте его. Если ваш план будет взимать с вас высокие сборы, когда вы больше не работаете в компании или вам не нравятся варианты инвестиций, перенесите его в пенсионный план вашей следующей работы или IRA.

401 (k) Тесты на недискриминацию: как соблюдать требования

Выгоден ли план 401 (k) вашей компании всем вашим сотрудникам или он выгоден владельцам и руководителям, которые зарабатывают больше? Это то, что ежегодно пытаются оценить два основных теста на недискриминацию 401 (k).

Что нужно сделать, чтобы пройти тесты? Что ж, наши друзья из IRS немного усложнили эту часть уравнения, поэтому давайте подробнее рассмотрим, что измеряет каждый тест на недискриминацию, как их применять и что это значит, если ваш план провалится. Читая это, также помните, что можно создать план Safe Harbor 401 (k), который не подлежит проверке на недискриминацию.

Читая это, также помните, что можно создать план Safe Harbor 401 (k), который не подлежит проверке на недискриминацию.

Чтобы дать каждому возможность откладывать на будущее, план 401 (k) не может отдавать предпочтение высокооплачиваемым сотрудникам (HCE) или ключевым сотрудникам (например, владельцам).Тесты на недискриминацию позволяют убедиться, что все справедливо, глядя на то, какую часть своего дохода откладывают разные сотрудники, сколько компания вносит на счета сотрудников и какой процент активов в плане принадлежит HCE и ключевым сотрудникам. Согласно обзору плана IRS 401 (k): «[Эти тесты] подтверждают, что отсроченная заработная плата и соответствующие взносы работодателя не дискриминируют в пользу высокооплачиваемых сотрудников».

Спонсор 401 (k) должен пройти два ежегодных теста на недискриминацию:

- Тест фактического процента отсрочки (ADP)

- Тест фактического вклада (ACP)

Как правило, планы также должны проходить третий тест на соответствие, тест Top-Heavy, каждый год, в противном случае они подлежат дополнительным взносам работодателя, чтобы план оставался квалифицированным.

В конечном итоге, проходит ли план тестирование на дискриминацию, зависит от того, какие сотрудники участвуют, откладывая доход на свои счета 401 (k), сколько они откладывают и какой вклад вносит компания:

Участие сотрудников

Участие в плане 401 (k) не является обязательным, и наше исследование показывает, что только 82% сотрудников участвуют в предлагаемых им планах. Если у сотрудников нет лишних денег, которые они могут отложить, они не видят смысла в их накоплении на будущее или не знают о своем плане, то они могут отказаться от участия.Это отсутствие участия в сочетании с высоким уровнем участия HCE и ключевых сотрудников может повысить вероятность того, что план не пройдет тест на недискриминацию. Спонсор плана должен обеспечить широкое участие.

Взносы работодателей

То, как компания вносит вклад в сбережения 401 (k) своих сотрудников, также может иметь большое влияние на то, пройдет ли она тестирование на недискриминацию. Мы рассмотрим это ниже, но есть два типа взносов:

- Соответствующие взносы , которые представляют собой взносы компании, которые производятся в зависимости от того, сколько сотрудники решили отложить.

- Неизбирательные взносы , которые делаются независимо от того, откладывает ли сотрудник доход на счет своего 401 (k).

Иногда взносы работодателя также подлежат переходному периоду, что означает, что они аннулируются, если сотрудник увольняется из компании до определенной даты.

В то время как сотрудники ценят соответствующие взносы, потому что они означают, что они получат дополнительные деньги в своем «гнездышке», эти взносы приносят пользу и работодателям: приятные льготы делают сотрудников более счастливыми, взносы квалифицируются как не подлежащие налогообложению бизнес-расходы, и они, как правило, помогают 401 (k ) планы избегают проблем дискриминации при правильной структуре.

Кто именно такие «высокооплачиваемые сотрудники»?

Тесты ADP и ACP ищут дискриминацию, сравнивая средние отсрочки и взносы ваших «высокооплачиваемых сотрудников» (HCE) со средними показателями сотрудников, не получающих высокую оплату (NHCE). Но как узнать, является ли кто-то HCE? IRS определяет HCE как человека, который:

Но как узнать, является ли кто-то HCE? IRS определяет HCE как человека, который:

- В любое время в течение года тестирования или предыдущего года владели более 5% долей в бизнесе (включая определенных членов семьи в соответствии с правилами атрибуции), независимо от того, какую компенсацию это лицо заработало или получило, ИЛИ

- Получил компенсацию от бизнеса в размере более 125 000 долларов США в течение предыдущего года (130 000 долларов США на 2020 год) И, если работодатель так решит, входил в 20% лучших сотрудников по рейтингу компенсации.

Если кто-то не соответствует ни одному из этих условий, он является NHCE.

Это все немного сложно, поэтому давайте рассмотрим пример, чтобы это не превратилось в салат из аббревиатур. Предположим, компания под названием Winterfell Consulting предлагает внести соответствующие взносы в размере 50% дохода, который сотрудник откладывает на свой счет 401 (k), до тех пор, пока сумма отсрочки не достигнет 6% дохода сотрудника W-2.

Вот как их сотрудники решили участвовать в прошлом году:

Является ли это соглашение дискриминационным? Вот более подробный обзор тестов, которые применяет IRS.

Тест фактического процента отсрочки (ADP)

Согласно IRS, этот ежегодный тест «сравнивает средние отсрочки выплаты заработной платы высокооплачиваемых сотрудников и невысокооплачиваемых сотрудников. Процент отсрочки для каждого сотрудника — это процент компенсации, которая была отложена до плана 401 (k) ».

ADP рассчитывается путем деления суммы, которую откладывает сотрудник, на их общий доход W-2.

По сути, этот тест измеряет, какой доход HCE и NHCE вносят каждый в свой 401 (k).Например:

В этом случае Джон, HCE, откладывает 10% своей компенсации, в то время как Санса, Арья и Бран — все NHCE — вносят в среднем 3%.

Тест фактического вклада (ACP)

Тест ACP аналогичен тесту ADP, но он сравнивает средние взносы работодателей, полученные HCE и NHCE, а не размер их отсрочки. ACP рассчитывается путем деления вклада компании в пользу сотрудника на его или ее доход W-2:

ACP рассчитывается путем деления вклада компании в пользу сотрудника на его или ее доход W-2:

Здесь Winterfell Consulting дает HCE, Jon, общий взнос 3%, в то время как NHCEs Sansa, Arya и Bran получают средний взнос 1.5%.

Применение тестов ADP / ACP

Чтобы пройти тесты ADP и ACP, ставки отсрочек HCE и взносы работодателя должны быть ниже следующих пороговых значений:

- Если ADP или ACP для NHCE составляет 0% -2%, ADP / ACP для HCE не должно превышать ставку NHCE более чем в 2 раза.

- Если ADP или ACP для NHCE составляет 2-8%, ADP / ACP для HCE не должен превышать норму NHCE более чем на 2% .

- Если ADP или ACP для NHCE больше 8%, ADP / ACP для HCE не должно быть больше 1.25 раз ставка NHCE.

Обратите внимание, что формула, которую использует IRS, немного отличается от этой. Нам трудно понять их язык, поэтому мы переработали его, чтобы сделать его более понятным. Вы можете увидеть их исходную формулу тестирования в руководстве IRS 401 (k) Plan Fix-It Guide.

Как тесты ADP, так и тесты ACP рассматривают только последний полный плановый год. Чтобы применить эти тесты к сотрудникам Winterfell Consulting, давайте рассмотрим результаты тестов ADP и ACP Winterfell NHCE:

Тест ADP: NHCE имели средний ADP 3%.Это означает, что ADP HCE не может превышать 5% (3% отложенных NHCE плюс 2%). HCE Винтерфелла откладывает 10%, поэтому этот план не проходит тест ADP.

Тест ACP: NHCE Винтерфелла получали в среднем 1,5% от их дохода W-2. Чтобы пройти тест, HCE не могут получить более чем вдвое больше среднего показателя NHCE — в данном случае максимум 3%. Оказывается, HCE получает 3%, так что этот план проходит тест ACP с наименьшим отрывом.

Top-Heavy Test

Третий тест на соответствие, который должен пройти план, сложный тест, немного отличается от ACP и ADP, поскольку он ориентирован на «ключевых сотрудников» в организации, а не на HCE.

Ключевые сотрудники определены IRS как:

- Офицер, зарабатывающий более 185000 долларов в плановом году на 2020 год, ИЛИ

- Любой, кто владеет более 5% бизнеса (включая определенных членов семьи в соответствии с правилами атрибуции), ИЛИ

- Сотрудник, владеющий более чем 1% бизнеса (включая некоторых членов семьи в соответствии с правилами атрибуции) и зарабатывающий более 150 000 долларов за год плана.

Тест с тяжелым верхом отличается еще и тем, что он проверяет баланс плана по состоянию на 31 декабря предыдущего года (или текущего года, если это первый год плана).План не проходит проверку на высшем уровне, когда стоимость активов на счетах ключевых сотрудников составляет более 60% всех активов, находящихся в плане 401 (k) работодателя.

Возвращаясь к нашему примеру, предположим, что это первый год действия плана Winterfell Consulting, и что активы в плане повышаются на 10% в течение года. Допустим также, что Джону Сноу принадлежит 100% компании, что делает его единственным ключевым сотрудником. Вот сколько их активов складывается в конце года:

В плане Винтерфелла общие активы составляют 25 905 долларов, а активы ключевого сотрудника составляют 21 450 долларов, что составляет около 83% от общих активов плана.Поскольку более 60% активов плана принадлежат ключевому сотруднику, этот план не проходит тяжелый тест.

Исправление неисправности 401 (k)

Если ваш план не прошел какой-либо из вышеперечисленных тестов, ничего страшного — такое случается, но вы должны предпринять шаги, чтобы исправить это. Если вы не предпримете корректирующих действий, это может привести к серьезным последствиям.

Руководство IRS 401 (k) Fix-It содержит полезную информацию обо всех типах ситуаций, с которыми вы можете столкнуться, но для тестов ADP и ACP он рекомендует один из следующих вариантов действий:

- Вернуть взносы HCE , чтобы снизить среднюю ставку взноса до приемлемого уровня, OR

- Сделать квалифицированный невыборный взнос работодателя (QNEC) во все NHCE, чтобы довести размер их взносов до минимального процента, необходимого для прохождения теста, ИЛИ

- Комбинация двух вышеуказанных корректирующих действий .

Важно знать, что в случае возврата денежных средств они будут рассматриваться как налогооблагаемый доход для HCE, которые их получают.

Исправление сбоя ADP

Возвращаясь к приведенному выше примеру, Winterfell 401 (k) не прошел тесты ADP и top-Heavy. План не прошел тест ADP, потому что в среднем NHCE откладывали 3% своего дохода W-2, что означало, что HCE было разрешено отложить только до 5% своего дохода в рамках теста. В этом случае он отложил 10%.

Исправление можно было сделать двумя разными способами. Winterfell Consulting может возместить половину 10% отсрочки HCE, чтобы ставка Джона не превышала ставки NHCE более чем на 2%. Возврат будет распределен HCE как обычный доход в год его получения.

Или Винтерфелл мог бы использовать двухэтапный подход:

Внесите соответствующие верхние поправки в размере 3% для того же года, когда план не прошел ADP (дискреционное сопоставление может оказаться недостаточным).

Тогда меньшая коррекция будет сделана для отказа ADP.Основные поправки на первом шаге повысят ставки NHCE ADP до 6%, а предел HCE будет увеличен до 8%. И, наконец, только 2% от заработной платы HCE нужно будет вернуть с его счета.

Устранение сильного отказа

Winterfell 401 (k) не прошел тест на высшем уровне, потому что более 60% активов плана принадлежало ключевому сотруднику. План будет считаться самым тяжелым на следующий плановый год (и текущий год, если это первый год существования плана), и необходимо будет внести определенные взносы работодателя — до 3% компенсации неключевым сотрудникам за каждый год план очень тяжелый.

Если компенсация Винтерфелла равняется 3% компенсации, выплачиваемой каждому сотруднику в конце каждого года, не нужно будет делать никаких дополнительных взносов для исправления самой большой неудачи за этот год.

Прохождение ежегодных тестов на недискриминацию является важной частью выполнения плана 401 (k). И, как вы можете видеть в приведенных выше примерах, исправление сбоя может иметь нежелательные последствия для сотрудников или потребовать внесения взносов работодателя, на которые вы, возможно, не заложили бюджет. Чтобы своевременно устранить любой риск, настоятельно рекомендуется проводить тестирование плана в течение года, чтобы быть в курсе событий.

И не забывайте, что Safe Harbor 401 (k) позволяет пропустить эти ежегодные тесты, создавая стимул для большего числа ваших сотрудников экономить. В итоге, небольшое планирование может иметь большое значение для обеспечения соответствия требованиям 401 (k).

401 (k) Тестирование на недискриминацию — основы и сроки

Каждый год планы 401 (k) должны проходить определенные тесты недискриминации, утвержденные IRS, чтобы подтвердить, что высокооплачиваемые сотрудники (HCE) не получают несоразмерной выгоды и не превышаются лимиты взносов IRS.Эти тесты часто завершаются вскоре после окончания года, поэтому сроки исправления тестов и налоговых вычетов не пропущены. Для планов 401 (k) на основе календаря это означает «сейчас».

В то время как профессиональный сторонний администратор (TPA) обычно выполняет эти тесты, я рекомендую владельцам бизнеса понимать их основы и сроки, потому что последствия позднего тестирования и / или исправления могут быть серьезными, включая штрафы IRS, пропущенные налоговые вычеты и даже планируют дисквалификацию.

Если вы владелец бизнеса, вот что, я думаю, вам следует знать.

The Major 401 (k) Тесты на недискриминацию

401 (k) тесты на недискриминацию должны быть пройдены, чтобы продемонстрировать, что ежегодные взносы не являются недопустимой дискриминацией в пользу HCE. На 2020 год HCE определяется как физическое лицо, которое соответствует одному из следующих критериев:

- Им принадлежит более 5% акций работодателя (напрямую или по семейной принадлежности) в любое время в течение 2019 или 2020 года

- Они получили более 125000 долларов в качестве компенсации от работодателя в течение 2019 года.План может ограничить эту группу до 20% лучших сотрудников, ранжированных по уровню вознаграждения, в его руководящем документе плана.

Основные тесты недискриминации 401 (k) включают:

Тест покрытия IRC §410 (b) | |

Цель теста | Чтобы продемонстрировать, что план охватывал (т. Е. Получил льготы) достаточное количество не-HCE в течение года. |

Расчет | Чтобы пройти тест на покрытие, каждый взнос, внесенный в план в течение года (e.g., выборные отсрочки выплаты заработной платы, согласование и распределение прибыли) должны удовлетворять либо процентному соотношению, либо тесту среднего размера пособия. Процентный тест на соотношение является наиболее распространенным. Чтобы пройти этот тест, следующий расчет должен быть равен или превышать 70%: (количество отвечающих критериям не-HCE, которые получили выгоду от вклада / количество отвечающих критериям не-HCE, нанятых компанией) / (количество отвечающих критериям HCE, которые получили пользу от взноса / количество отвечающих критериям HCE, нанятых компанией) |

Метод коррекции | Чтобы исправить неудавшийся тест на покрытие, план должен принять корректирующую поправку в срок до 9,5 месяцев после закрытия планового года, в котором произошел сбой, для ретроспективного расширения покрытия плана.Если функция отсрочки заработной платы плана не проходит тест на покрытие, квалифицированный невыборный взнос (QNEC) должен быть внесен в не-HCE, чтобы исправить их «упущенную возможность отсрочки». |

Комментарии | План может не учитывать следующих сотрудников при тестировании покрытия:

Контролируемая группа или аффилированная сервисная группа считается ERISA единым работодателем. |

Тест фактического процента отсрочки (ADP) | |

Назначение | Чтобы продемонстрировать, что ставка отсрочки выплаты заработной платы — включая отсрочки выплаты заработной платы до налогообложения и отсрочки выплаты Рота, но не отсрочки выплаты компенсации — сделанная для HCE в течение года, не превышала ставку non-HCE не более чем на разрешенную сумму. |

Расчет | ADP рассчитывается путем усреднения процентов отсрочки для групп HCE и не-HCE. Чтобы пройти тест ADP, ADP группы HCE не может превышать большее из:

ADP группы, не входящей в группу HCE, может основываться на взносах группы за текущий или предыдущий год. |

Метод коррекции | Самый распространенный метод исправления — это возмещение взносов, внесенных в HCE, в сумме, необходимой для прохождения теста ADP. Акцизный налог в размере 10% обычно применяется к возмещению, сделанному после 15 марта 2021 года (через 2,5 месяца после окончания года). Окончательный срок возврата средств — 31 декабря 2021 г. (через 12 месяцев после окончания года). |

Комментарии | Планы Safe harbor 401 (k) не подлежат тесту ADP.Благодаря Закону SECURE, план 401 (k) может принять статус безопасной гавани до последнего дня планового года, следующего за годом, в котором план не прошел тест ADP, сделав невыборный взнос в размере 4%. |

Тест фактического вклада (ACP) | |

Назначение | Чтобы продемонстрировать, что ставка согласованных и добровольных взносов после уплаты налогов, сделанных в HCE в течение года, не превышала ставку non-HCE не более чем на разрешенную сумму. |

Расчет | То же, что тест ADP. |

Метод коррекции | То же, что тест ADP. |

Комментарии | Планы Safe harbor 401 (k) не подлежат тестированию ADP. |

IRC §401 (a) (4) общий тест на недискриминацию | |

Назначение | Чаще всего тест используется для демонстрации «новой сопоставимости». Вклад в участие в прибылях не делает различия в пользу HCE на сумму, превышающую разрешенную. |

Расчет | Большинство новых взносов на сопоставимость проходят общий тест путем актуарного преобразования ставок распределения участников в пособие при выходе на пенсию. Это «перекрестное тестирование» может сделать 15% вклад в пользу 55-летнего (с 10 годами до выхода на пенсию) в качестве ценного) для целей общего теста, как вклад 5% в пользу 30-летнего (с 35 лет до пенсии. Однако все не-HCE должны получить «минимум шлюза», прежде чем можно будет провести перекрестное тестирование нового вклада в сопоставимость.Этот вклад должен быть равен меньшему из:

|

Метод коррекции | Новые возможности сопоставимости редко «терпят неудачу» при прохождении общего теста. Вместо этого ставки взносов, не относящихся к HCE, увеличиваются до тех пор, пока тест не пройдет — в худшем случае будет либо пропорциональный взнос, либо его полное отсутствие. |

Комментарии | Взносы с распределением прибыли, взвешенные по возрасту, и соответствующие взносы на основе возраста или услуг также должны пройти общий тест на недискриминацию. |

The Top Heavy Test

Планы

401 (k) также проходят верхний тяжелый тест IRC §416. План 401 (k) считается самым тяжелым для планового года, когда остатки на счетах «ключевых сотрудников» превышают 60% от общих активов плана на последний день предыдущего планового года.Ключевой сотрудник определяется как любой сотрудник (включая бывших или умерших сотрудников), который в любое время в течение планового года был:

- Офицер, зарабатывающий более 185 000 долларов.

- Владелец 5% бизнеса (владелец 5% — это тот, кто владеет более 5% бизнеса)

- Сотрудник, владеющий более 1% бизнеса и зарабатывающий более 150 000 долларов в плановом году

Когда план 401 (k) является самым тяжелым, неключевые сотрудники, как правило, должны получать взнос работодателя в размере 3% от их годового вознаграждения.Любые взносы работодателя или участие в прибылях могут быть использованы для компенсации этого требования к максимальному значительному минимальному взносу. Планы Safe Harbor 401 (k) могут автоматически удовлетворять требованиям минимального взноса при соблюдении определенных условий.

Годовые лимиты взносов

Участники плана

401 (k) должны проходить тестирование каждый год, чтобы подтвердить, что взносы, внесенные на их счет, не превышают лимитов взносов, установленных IRS. Эти ограничения включают:

- Ежегодный лимит дополнений (IRC §415) — «Ежегодные дополнения» представляют собой сумму взносов работника и работодателя (включая любые перераспределенные потери), внесенных на счет участника в течение года ограничения (как правило, планового года).На 2020 год ограничение в 415 было меньшим из:

- 100% вознаграждения участника

- 57 000 долл. США (63 500 долл. США, включая дополнительные взносы)

- Предел отсрочки по выбору (IRC §402 (g)) — Этот предел применяется к отсрочке выплаты заработной платы до налогообложения и отсрочки выплаты заработной платы Roth. На 2020 год лимит 402 (g) составлял 19 500 долларов США (26 000 долларов США для участников, соответствующих критериям отбора). Если предел 402 (g) превышен, избыток должен быть распределен до 15 апреля следующего года, чтобы избежать двойного налогообложения.

.

401 (k) Тесты на недискриминацию важны — требуется внимание

Планы

401 (k) предлагают ценные налоговые льготы как работодателям, так и работникам.Однако эти льготы не бесплатны — чтобы иметь право на участие, работодатели должны поддерживать свой план 401 (k) в соответствии с квалификационными требованиями IRS.

Одним из наиболее технических квалификационных требований является ежегодное тестирование на недискриминацию и ограничение. К счастью, чаще всего эту работу выполняет профессиональный TPA. Однако работодатели должны понимать основы тестирования, даже если нанимают TPA. Почему? Работодатели несут фидуциарную обязанность контролировать свои 401 (k) TPA на предмет производительности, и знание того, что тесты, которые следует ожидать каждый год, может облегчить эту работу.

Калькулятор взносов

Этот калькулятор разработан, чтобы показать вам, как вы потенциально можете увеличить стоимость вашего пенсионного плана, увеличив сумму, которую вы вносите с каждой зарплаты. Поле «График роста» и «Расчетные будущие итоги по счету» будет обновляться каждый раз, когда вы нажимаете кнопку «Рассчитать» или «Пересчитать».

Предварительно заполненные суммы

На основании наших записей может быть предварительно заполнена следующая информация:

Заработная плата

- Расчетный период. Если информация недоступна, период оплаты по умолчанию — еженедельно.

Вклад

- Ставка вашего взноса. Обратите внимание, что мы будем использовать 8% в качестве значения по умолчанию, если ваша ставка взноса недоступна или если ваш взнос представляет собой сумму в долларах, а не в процентах.

Инвестиции

- Количество вложенных лет (65 минус ваш возраст)

- Ваш начальный баланс

Вы можете изменить любое из этих значений.

С помощью калькулятора

В следующих полях вам необходимо ввести:

Заработная плата

- Ваша годовая брутто-зарплата.

- Ожидаемое увеличение вашей годовой заработной платы, если таковое имеется.

- Как часто вам платит ваш работодатель.

Вклад

- Сумма вашей текущей ставки взноса (сколько вы в настоящее время вносите на свой план).

- Предлагаемый новый размер ставки вашего взноса. Обязательно проверьте максимальную ставку взносов, допустимую для вашего плана. Кроме того, отчисления до налогообложения облагаются годовым долларовым лимитом IRS.

Планы с ограничениями взносов до налогообложения 401 (k), 403 (b) и 457 (b) | |

|---|---|

| 2020 | $ 19 500 |

| После 2020 г. | Может индексироваться ежегодно с шагом 500 долларов |

- Вы можете ввести сумму ваших текущих и предлагаемых взносов как процент от вашей заработной платы или как суммы в долларах за период выплаты.

- Примечание. Если вы решите ввести их как суммы в долларах, важно выбрать соответствующую периодичность платежного периода, например, Еженедельно, Ежемесячно и т. Д. В поле Заработная плата. Кроме того, если это суммы в долларах, к этим суммам будет применяться ожидаемое ежегодное увеличение заработной платы.

Соответствие работодателя

- Сумма совпадения вашего работодателя, если таковая имеется.

- Используйте поля «Дополнительное соответствие», если ваш работодатель предлагает двухуровневое соответствие, например 100 процентов до первых 3 процентов внесенной оплаты и 50 процентов следующих 2 процентов оплаты.В этом примере вы должны ввести 3 процента в поле «Совпадение до» и 5 процентов в поле «Дополнительное совпадение до», чтобы указать совокупное общее совпадение с работодателем.

Инвестиции

- Период времени, в течение которого вы планируете инвестировать эти деньги.

- Сумма остатка на текущем счете.

- Ваша гипотетическая предполагаемая годовая норма прибыли.

В этом поле приведены цифры в таблице:

Итого по гипотетическому фьючерсному счету

- В первом поле слева отображается гипотетическая стоимость вашего счета на конец указанного периода времени при вашей текущей ставке взносов и предполагаемой гипотетической годовой норме доходности.

- Второе поле посередине показывает гипотетическую стоимость вашего счета в конце указанного вами периода времени с учетом предложенной вами новой ставки взноса и предполагаемой гипотетической годовой нормы прибыли.

- Третье поле показывает разницу между ними.

- Диаграмма роста предоставляет подробную информацию о том, как каждый источник баланса вашего счета может расти. Просто наведите указатель мыши на диаграмму, и итоги появятся во всплывающем окне. Помните, что результаты, которые вы получаете из расчета гипотетического роста, не учитывают никаких налоговых эффектов.Следовательно, долларовая сумма вашего фактического чистого распределения может быть уменьшена за счет любых подлежащих уплате налогов.

Дополнительные возможности сбережений

2020

Если в течение календарного года вам исполнится 50 лет или больше, вы можете получить значительную выгоду в результате принятия Закона 2001 года о экономическом росте и налоговых льготах. Если правила вашего плана позволяют, новый закон дает вам возможность делать следующее: дополнительные взносы в ваш пенсионный план.Теперь вы можете внести дополнительный взнос до налогообложения в свой план, если в течение календарного года вам исполнится 50 лет и вы достигли предела взносов до налогообложения в рамках плана или IRS. Максимальный доступный взнос на наверстывание составляет 6500 долларов на 2020 год.

Только для государственных планов 457 (b):

2020

Существует альтернативный предел для государственных участников в размере 457 (b), которые находятся в одном из трех полных календарных лет до пенсионного возраста.Правомочные участники могут внести взнос в два раза больше действующего лимита отсрочки (т. Е. До 39 000 долларов в 2020 году). Вы можете использовать только одно из положений о наверстывании уплаты (возраст 50 или обычный) в течение определенного года.

Это единственный вид наверстывания, доступный для 457 (b) Неправительственных планов.

Калькулятор предназначен только для иллюстративных целей, а показанные результаты являются чисто гипотетическими и не предназначены для отражения каких-либо реальных инвестиций. Основная стоимость и доходность вашего планового счета будут колебаться, и вы можете получить прибыль или убыток при продаже своих акций.

Вы несете единоличную ответственность за точность любых данных, которые вы вводите в этот калькулятор, и расчеты основываются на введенной вами информации. Упрощенные налоговые расчеты также не принимают во внимание любые другие отсрочки до уплаты налогов, такие как ваши счета возмещения по плану медицинского страхования или стоматологического страхования, или другие налоги на заработную плату, такие как FICA.

Ваши обстоятельства уникальны; поэтому вам необходимо оценить свою ситуацию и проконсультироваться со специалистом по инвестициям, если вы чувствуете, что вам нужен более личный совет.Кроме того, вы должны помнить, что результаты, которые вы получаете с помощью этого калькулятора, не учитывают никаких налоговых эффектов. Следовательно, сумма в долларах на вашем фактическом плановом счете может быть меньше, чем оценка, предоставленная калькулятором. Кроме того, ваши обстоятельства, вероятно, со временем изменятся, поэтому периодически пересматривайте свою финансовую стратегию, чтобы убедиться, что она по-прежнему соответствует вашей ситуации. Все примеры являются гипотетическими и предназначены только для иллюстративных целей. Вы несете полную ответственность за точность любых данных, которые вы вводите в этот калькулятор.

Тестирование на недискриминацию: соответствие 401 (k) | Human Interest

В Human Interest мы ежедневно работаем над недискриминационным тестированием для малых предприятий . Мы отслеживаем все учетные записи наших клиентов, чтобы уведомить их, когда они рискуют потерпеть неудачу, и помогаем создавать планы, которые в первую очередь уберегут их от неудач — все включено. Это может быть сложно, и, поскольку мы не нашли хорошего ресурса, который бы объяснял все компоненты недискриминационного тестирования в простой и понятной форме, мы решили составить собственное руководство!

Более подробно о том, как проводить тестирование на недискриминацию, и более обременительные подтемы мы рассмотрим в нашем сообщении о планах Safe Harbor 401 (k).

Если вы новичок в мире неразрушающего контроля, мы рекомендуем начать с чтения разделов ниже, чтобы понять основы. Надеемся, вы найдете это полезным! Если вы хотите настроить 401 (k), в котором вы можете быть уверены, обратитесь к нашей команде, и мы с радостью ответим на любые ваши вопросы.

Сокращения: NDT, SMB, HCE, NHCE, ADP, ACP

Мы будем использовать несколько аббревиатур, поскольку мы даем пошаговое руководство по тестированию недискриминации в этой статье! Для большей ясности мы перечислили их ниже.Все они более подробно описаны в следующих разделах:

NDT = Тестирование на отсутствие дискриминации

SMB = Малый и средний бизнес, обычно любая компания с менее чем 100 сотрудниками

HCE = Highly оплачиваемый сотрудник

NHCE = Сотрудник без высокой оплаты

ADP Test = Фактический процентный тест отсрочки

ACP Test = Фактический процентный тест взноса

Примечание: многие суммы компенсации в долларах больше подробные определения ниже, как правило, увеличиваются каждые несколько лет небольшими приращениями IRS для учета инфляции.Например, в 2014 году ограничение в 125 000 долларов составляло 115 000 долларов.

Что такое тестирование на недискриминацию?

Тестирование на недискриминацию требует, чтобы сотрудники с определенным статусом (высокооплачиваемые сотрудники и ключевые сотрудники) оставались в пределах определенной ставки взноса, определяемой ставкой взноса NHCE. (Мы определим эти термины и опишем различные тесты и подходы более подробно ниже.)

Эти тесты измеряют уровни участия HCE и NHCE, чтобы убедиться, что все сотрудники имеют равный доступ к планам вознаграждения компании и осведомленность о них. .Эти тесты соответствуют федеральным правилам, установленным для каждого типа плана льгот в соответствии с разделом 105 IRC, разделом 125 IRC и разделом 129 IRC. роль в этом участии и то, проходит ли компания тесты на недискриминацию. Один из этих факторов — взносы работодателя в план. Если работодатели частично или полностью уравновешивают взносы сотрудников, это может побудить сотрудников вносить вклад, когда в противном случае они могли бы не делать этого.Схемы сопоставления на основе процентного соотношения особенно привлекательны для HCE, поскольку организация обязана выплачивать определенный процент заработной платы сотрудника на основе их общих взносов. С другой стороны, ограничение в долларах может привлечь большую часть обычных сотрудников и не возлагает на компанию ответственность за потенциально слишком большие согласованные обязательства.

Таблицы распределения, которые являются частью плана согласования взносов работодателя, определяют, какой процент согласованных взносов работодателя принадлежит работнику в зависимости от продолжительности его работы.Это также может существенно повлиять на общий уровень вовлеченности сотрудников и, таким образом, повлиять на результаты теста на недискриминацию.

Почему существует недискриминационное тестирование для 401 (k) s?

Поскольку правительство США предлагает значительные налоговые льготы через планы пенсионных сбережений 401 (k), они хотят убедиться, что планы 401 (k) не приносят несправедливой выгоды владельцам компаний (ключевым сотрудникам) и HCE по сравнению с NHCE. Чтобы гарантировать, что план 401 (k) не «дискриминирует» или не благоприятствует конкретным сотрудникам, план должен пройти ряд ежегодных тестов, и эта ответственность ложится на компанию, предлагающую 401 (k) своим сотрудникам.

В то время как у большинства традиционных крупных компаний нет проблем с прохождением теста, тесты не были разработаны для стартапов и малых и средних предприятий и могут сбивать с толку и затруднять навигацию. Не расстраивайтесь! Вы делаете великое дело, прилагая усилия, чтобы предложить своим сотрудникам 401 (k), а мы здесь, чтобы сделать часть соблюдения требований менее пугающей. IRS не пытается отпугнуть вас от установки 401 (k). Фактически, правительство поощряет работодателей предлагать пенсионные пособия через налоговые льготы и вычеты (см. Статьи о налоге на взносы работодателя 401 (k) и затратах 401 (k) для работодателей).

HCE (Сотрудники с высокой оплатой труда) и NHCE (Сотрудники с невысокой оплатой)

HCE технически определяется как сотрудник, который соответствует любой из следующих квалификаций, как указано в Налоговой службе: