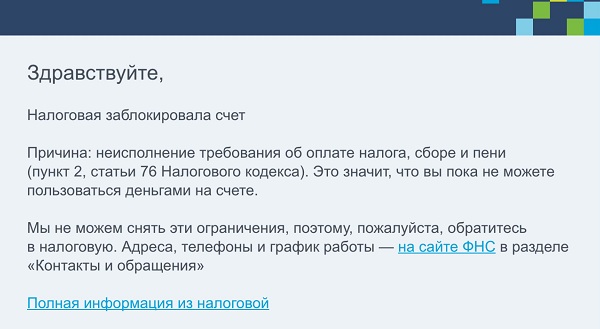

Ип банк заблокировал счет: Какие операции ИП вызывают подозрение у банков

Содержание

Какие операции ИП вызывают подозрение у банков

Когда осенью прошлого года банки ужесточили контроль за операциями клиентов, начали блокировать их счета, запаниковали многие индивидуальные предприниматели (ИП). Как показывает практика, больше всего вопросов у банков вызывают операции с наличными. Банк также реагирует на любую операцию, которая выходит за рамки привычного вида деятельности предпринимателя. Просто срабатывают автоматические банковские программы, в которых заложены различные варианты отклонения от правил, и счет блокируется. Как действовать ИП, если счет заблокирован, и, самое главное, как избежать блокировки счетов?

Если счет заблокировали, это не повод для паники. Если вы не совершали ничего противоправного, соберите подтверждающие документы и начните разбираться в причинах блокировки.

1. Направьте в банк официальный запрос на официальном бланке с регистрационным номером исходящего письма. Банк должен предоставить официальное объяснение в течение 30 дней, но в большинстве случаев сделает это гораздо быстрее. Если из-за блокировки страдает деятельность, не ждите положенного срока и идите на личную встречу в банк. Берите с собой все имеющиеся документы – ваша активность и настойчивость помогут ускорить разблокировку счета.

Если из-за блокировки страдает деятельность, не ждите положенного срока и идите на личную встречу в банк. Берите с собой все имеющиеся документы – ваша активность и настойчивость помогут ускорить разблокировку счета.

2. Если банк не отвечает на запрос, нужно обратиться в ЦБ. На официальном сайте Центробанка на главной странице есть интернет-приемная, через которую можно подать жалобу на блокировку счета (https://www.cbr.ru/reception/). ЦБ реагирует на подобные заявления в кратчайшие сроки.

3. Если даже после предоставления документов вы получили отказ в разблокировке счета, можно подать заявление в межведомственную комиссию при Банке России. Требования к форме и содержанию заявления можно найти в свободном доступе в интернете.

Избежать блокировки помогут несколько практических рекомендаций.

1. Перейти на безналичные расчеты с поставщиками и контрагентами. Многие до сих пор считают, что наличные смогут ускорить процесс расчетов с поставщиками и клиентами, но это совсем не так. Любые безналичные расчеты сейчас совершаются практически моментально: в течение нескольких часов или максимум за сутки. К тому же это значительно уменьшит вероятность, что банк сочтет ваши операции подозрительными.

Любые безналичные расчеты сейчас совершаются практически моментально: в течение нескольких часов или максимум за сутки. К тому же это значительно уменьшит вероятность, что банк сочтет ваши операции подозрительными.

Наличный расчет с поставщиками и контрагентами – это исключение из правила, если именно этот партнер незаменим, а другой вариант оплаты, кроме наличных, невозможен. Также надо учитывать, что при возникновении подозрений у банка ваше объяснение, что безналичные расчеты с контрагентом невозможны, для банка не аргумент.

2. Доказать реальную финансово-хозяйственную деятельность. Для банка это проведение стандартных операций по оплате аренды и ЖКУ, перечислению зарплат сотрудникам и т. п. Если предприниматель работает один, он также должен предоставить банку доказательства – показать реальный объем бизнеса и доказать, что для его деятельности не нужен, например, арендованный офис или дополнительные работники. Лучше всего обратиться в банк за разъяснениями, какие именно документы и подтверждения нужны. Многие банки обращают внимание на сайты индивидуальных предпринимателей, понимая, что без интернета сейчас не существует ни один бизнес. Ваш сайт или странички в соцсетях, которые заменяют сайты, должны быть понятны банку.

Многие банки обращают внимание на сайты индивидуальных предпринимателей, понимая, что без интернета сейчас не существует ни один бизнес. Ваш сайт или странички в соцсетях, которые заменяют сайты, должны быть понятны банку.

3. Платить налоги. Пусть банк видит, что вы платите налоги раз в месяц, в крайнем случае один раз в квартал. Если по роду вашей деятельности вы платите налоги реже – обязательно сообщите об этом банку в письменном виде.

4. Следить за снятием наличных. Банки с особым вниманием следят за обналичиванием денежных средств. Даже если это ваш доход, постоянное снятие наличных может вызвать подозрения, а затем блокировку счета. Вы можете завести дебетовую карту в этом же банке и переводить на нее заработную плату или долю прибыли. При этом банк должен видеть, что вы ведете себя как обычный человек: тратите часть денег, расплачиваетесь картой за товары и услуги. Если же вы снимаете сразу всю сумму, как только получили деньги, это вызовет вопросы. В случае когда вам необходимы наличные деньги, не снимайте все сразу, держите на карте определенный остаток, например на оплату будущих налогов.

5. Тщательно выбирать партнеров. Поводом для подозрений, начала проверки и блокировки счета можете послужить вовсе не вы, а ваши партнеры. Негативная репутация одного предпринимателя, вероятнее всего, отразится и на всех его контрагентах. Это касается также других ИП и физических лиц, даже если у них есть счет в этом же самом банке. У банка, скорее всего, возникнут подозрения, если ваш партнер снимет наличными всю полученную сумму. В таком случае избежать блокировки счета не удастся. Проверить потенциальных и уже имеющихся партнеров теперь можно на официальном сайте ФНС. Там запущен новый электронный сервис «Прозрачный бизнес» (https://pb.nalog.ru/), который позволяет узнать информацию о налоговом статусе юридического лица. Также существуют различные платные и бесплатные сервисы проверки контрагентов. Их можно найти в интернете.

За что ИП могут заблокировать счет в банке

06 июня 2019 в 15:44

4925

Татьяна Амелина рассказывает о главных причинах блокировки банковских счетов предпринимателей, объясняет, как осуществляется этот процесс и что делать, если ваш счет уже заблокирован

Все российские банки обязаны подчиняться закону о противодействии отмыванию денег. Действуя в рамках этого правового акта, они должны контролировать проводимые клиентами операции. Это задача службы финансового мониторинга — отдела, который обязан следить за состоянием платежей, анализировать клиентские операции и, в случае необходимости, запрашивать у них на проверку документацию.

Если требования законодательства не будут выполняться — банку грозят серьезные последствия, в том числе и отзыв лицензии. Поэтому в любых неясных ситуациях банки предпочитают подстраховаться и начинают блокировать счета предпринимателей до полного выяснения обстоятельств.

Как совершается блокировка счета?

Банки получают рекомендации по мониторингу своих клиентов от Центрального банка Российской Федерации. Если в работе индивидуального предпринимателя обнаруживается что-то из списка рекомендаций, счет блокируется. В этом случае банковское учреждение предпринимает следующие меры:

- Приостановление операций по счетам;

- Отказ от выдачи наличных средств;

- Закрытие клиенту доступа в интернет-банкинг.

Главная цель финансового мониторинга — выявление и пресечение отмывания денег и финансирования терроризма. В случае, если какие-либо операции и платежи расцениваются как подозрительные или клиент оставляет запросы без ответа, банк может заморозить счет такого ИП, даже не предупреждая.

Некоторые банки все же начинают разбирательство в отношении сложившейся ситуации. Обычно это происходит с помощью:

- Запроса пояснения от клиента;

- Предоставления нужных документов;

- Контроля за правильностью оформления платежей.

Блокировка представляет собой заморозку средств на банковском счету. После такой меры предприниматель не может совершать никакие покупки и оплату услуг, снимать наличные. Эта ситуация исправима, но потребуется некоторое время — разморозка счета может занять около недели.

Причины блокировки счета ИП

Как уже описывалось выше, причиной заморозки счета может послужить ряд определенных подозрительных действий индивидуального предпринимателя. Среди них можно выделить:

- Уклонение от уплаты налогов или слишком маленькие взносы. Минимальная планка налога равняется 0,9% от общего оборота по счету индивидуального предпринимателя. Если платить меньшую сумму — банк начинает проверять такого ИП и часто замораживает счета без разъяснения причин.

- Использование нескольких расчетных счетов, которые открыты в разных банках. Если ИП оплачивает налоги с одного счета, то банк, в котором открыты и используются другие счета, не видит этих платежей. Проблема решается предоставлением банку информации об уплате налогов с других счетов.

- Снятие наличных средств в больших размерах. Центробанк рекомендует обращать внимание на тех клиентов, которые снимают наличные в крупных размерах. Решением этой проблемы будет снятие необходимой суммы по частям.

- Назначение платежа описано неправильно. Банковскому учреждению важно знать, за что от ИП поступают деньги и куда он их отправляет. Если в поле «назначение платежа» указать, что оплата производится по договору, финансовый мониторинг откажет в таком переводе.

- Занятие индивидуального предпринимателя не соответствует ОКВЭД. Если ИП занимается разработкой сайтов, а получает денежные переводы с иным назначением платежа (например, «за продажу канцтоваров»), это вызовет подозрения у финансового мониторинга. Решить проблему можно путем внесения изменений в ОКВЭД.

- Непроверенные контрагенты (заказчики). Банковские учреждения проверяют не только своих клиентов, но и то, от кого им приходят деньги. Если партнер предпринимателя находится в «черном списке», является фирмой-«однодневкой» или вызывает подозрение из-за сумм денежных переводов и назначения платежей, счет ИП будет заблокирован.

- Несвоевременная сдача отчета ведет к заморозке счета по требованию налоговой службы. Если не уплатить необходимые налоги или не предоставить требуемую документацию, счет также будет заблокирован в связи с требованием налоговой.

Проблема решается предоставлением банку информации об уплате налогов с других счетов.

Проблема решается предоставлением банку информации об уплате налогов с других счетов. Если партнер предпринимателя находится в «черном списке», является фирмой-«однодневкой» или вызывает подозрение из-за сумм денежных переводов и назначения платежей, счет ИП будет заблокирован.

Если партнер предпринимателя находится в «черном списке», является фирмой-«однодневкой» или вызывает подозрение из-за сумм денежных переводов и назначения платежей, счет ИП будет заблокирован.Неиспользуемый расчетный счет, на который не поступают денежные средства и не совершаются оплаты, также может подвергнуться блокировке согласно рекомендациям Центрального банка Российской Федерации.

Возобновление обслуживания такого счета происходит после личного обращения индивидуального предпринимателя и обновления сведений о нем. В случае начала активного пользования своим расчетным счетом ИП обязан предоставить объяснения и соответствующую документацию.

Что делать, если счет заблокирован?

Если финансовый мониторинг замечает подозрительные денежные поступления, банковский сотрудник связывается с клиентом и начинает разбираться в ситуации, выясняя:

- Откуда именно поступило начисление;

- За какую услугу поступил денежный перевод;

- Согласно какому договору производилась операция.

Задача сотрудника в данной ситуации — убедиться, что предприниматель ничего не нарушал, и помочь клиенту избежать блокировки его расчетного счета. Однако если банк получил запрос из налоговой службы или суда, счет блокируется сразу, и лишь потом клиент начинает разбираться.

Сначала следует установить причину, по которой банк принял решение о блокировке расчетного счета ИП. Для этого нужно узнать номер и дату вынесенного решения, после чего — позвонить в налоговую службу. Данные передаются инспектору, а предприниматель получает разъяснение о причинах, по которым закрыли доступ к расчетному счету. В налоговой службе также можно узнать, как ее устранить и начать предпринимать меры. После того как ИП выполнит выдвинутые требования, его счет разблокируют. Если же бизнесмен готов оспаривать эти претензии, придется обращаться в суд.

Как избежать заморозки расчетного счета?

Для того, чтобы не допустить блокировки своего расчетного счета, индивидуальному предпринимателю нужно выполнять несколько правил:

- Оплачивать налоги со своего расчетного счета, на который поступают средства, и следить, чтобы сумма была не менее, чем 0,9% от общего оборота финансов ИП. Чтобы не ошибиться с реквизитами, можно настроить заполнение платежей по шаблонам и сохранить их.

- Снимать меньшие суммы наличных. Если нужно покрыть затраты по бизнесу, оплачивать их стоит с расчетного счета. Вместо наличных можно использовать корпоративную карту, с помощью которой индивидуальный предприниматель может оплачивать расходы как для офиса, так и для себя лично.

- Четко указывать описание платежки. Если оплата производится согласно договору, нужно указать его дату и номер. В случае, когда деньги переводятся на личную карту, стоит указать в поле «назначение платежа» — «перечисление личных средств». Некоторые банки по умолчанию оставляют это поле заполненным именно так.

- Работать согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД). Если бизнес начал расширяться и прибавились новые виды деятельности, все это нужно указать в заявлении по форме Р24001 и сообщить в свой банк.

- Сотрудничать с проверенными контрагентами. Для этого можно пользоваться различными сервисами справок и сайтом налоговой службы. Кроме того, некоторые банки сами оповещают своих клиентов о тех или иных подозрительных заказчиках. Если бизнесмен ничего не нарушает, а повлиять на контрагента невозможно — лучше спросить в банке, как подстраховаться и заключить сделку, чтобы она прошла безопасно и не вызвала никаких подозрений в нарушении закона.

- Сдавать отчеты вовремя. Чтобы ничего не пропустить, можно настроить нужные уведомления по СМС и почте. Приступать к оформлению отчетности лучше заранее.

Чтобы не ошибиться с реквизитами, можно настроить заполнение платежей по шаблонам и сохранить их.

Чтобы не ошибиться с реквизитами, можно настроить заполнение платежей по шаблонам и сохранить их. Для этого можно пользоваться различными сервисами справок и сайтом налоговой службы. Кроме того, некоторые банки сами оповещают своих клиентов о тех или иных подозрительных заказчиках. Если бизнесмен ничего не нарушает, а повлиять на контрагента невозможно — лучше спросить в банке, как подстраховаться и заключить сделку, чтобы она прошла безопасно и не вызвала никаких подозрений в нарушении закона.

Для этого можно пользоваться различными сервисами справок и сайтом налоговой службы. Кроме того, некоторые банки сами оповещают своих клиентов о тех или иных подозрительных заказчиках. Если бизнесмен ничего не нарушает, а повлиять на контрагента невозможно — лучше спросить в банке, как подстраховаться и заключить сделку, чтобы она прошла безопасно и не вызвала никаких подозрений в нарушении закона.Еще одно общее правило — не игнорировать звонки из банка. Важно помнить, что блокировка клиентских счетов не приносит банку выгоды. Поэтому лучше не пропускать звонки от банковских сотрудников. Если есть какая-то непонятная ситуация — банк всегда поможет ее решить.

Банк заблокировал счет ИП и требует документы о происхождении товаров. Которых у ИП нет

ИП на УСН 6%, банк заблокировал счет и требует подтверждающие документы о происхождении товаров. А товары закупаются за наличку на различных площадках типа «АлиЭкспресс». Что делать ИП?

А товары закупаются за наличку на различных площадках типа «АлиЭкспресс». Что делать ИП?

Спрашивают в «Красном уголке бухгалтера».

«Прошу помощи в связи с угрозой вылета из банка по 115-ФЗ. Наше ИП (УСН 6%) занимается торговлей — продажи товаров только по безналичному расчету (оптовые продажи, тендеры), более половины покупателей — бюджетные организации, школы, детские сады.

Находимся на 6%, поскольку товары покупаем на рынках (Садовод, Южные ворота, Алиэкспресс), там существенно ниже цена, чем в магазинах. Документов, соответственно, нет. Ну и прилетел от банка запрос пакета документов, поскольку почти всю выручку мы снимаем наличными. Банк «Веста».

Сначала банк запросил документы по уплате налогов, я все сразу отправила, все налоги платятся в полном размере. В ответ они ограничили доступ к счету, возможна только уплата налогов и запросили документы происхождения товаров, договора и документы с крупнейшими контрагентами.

По контрагентам мы им все предоставим — мы не занимаемся обналичкой, а действительно только продаем товары. Но документов о покупке товаров у нас нет.

По контрагентам мы им все предоставим — мы не занимаемся обналичкой, а действительно только продаем товары. Но документов о покупке товаров у нас нет.

Подскажите, пожалуйста, как мне сейчас быть? У нас на счету осталось 200 тысяч, плюс ожидаются поступления оплат по тендерам на большие суммы. Я искала похожие темы — но не нашла, какие санкции за отсутствие первички. Мы же ИП, бухгалтерскую отчетность вести не обязаны. Поэтому и выбрали 6%, что документов нет.

Я уже поняла, что 500 тыс снимать в месяц не стоило — но деятельность абсолютно прозрачна, по выписке видно, что покупатели — сплошные бюджетные организации, все назначения платежей прописаны в платежках, все по заявленному виду деятельности и в соответствии с ОКВЭД. Снимали наличные, так как покупали товары тоже за наличные.

Еще один счет открыт в другом банке, я могу пока работать с него. Совет прошу именно о дальнейших действиях:

-

Просить контрагентов все ближайшие платежи перевести на другой счет доп. соглашениями? -

Закрывать счет первой? -

Не закрывать счет, ждать действий банка? -

В каком контексте с банком общаться? -

Подавать все документы и писать объяснение, почему нет первичных? -

Подавать заявление куда-то — в ЦБ, суд?

соглашениями?

соглашениями?Написать эту статью нам помогли экспресс-семинары от «Что делать Консалт», которыми теперь полон наш сайт. Их тематика и количество (больше 100!) полностью закрывает все интересы бухгалтера, директора или ИП. Посмотреть семинары можно при подписке на «Клерк Премиум». Сейчас на нее 50 % скидка.

Только еще несколько дней мы даем вам полгода доступа к нашей подписке бесплатно. Кроме 107 записей экспресс-семинаров, вам бесплатно будут доступны 15 онлайн-курсов (некоторые дают сертификат ИПБ России) и несколько инструментов для бухгалтеров. Оставляйте свои контакты ниже, менеджер свяжется, чтобы предоставить доступ:

За закрытие счета Веста удерживает 10%, для меня это очень большая сумма. Читала, что если закрывают по 115-ФЗ, у нас будут проблемы с открытием счетов в других банках. Я же ничего не нарушала, просто не придавала значение рекомендациям по минимизации рисков. Пожалуйста, посоветуйте, как быть?».

Вот что пишут в комментариях:

«Мда. То, что у вас покупатели — бюджет, еще ничего не значит. 146% обнала заказывает именно бюджет. Проблема с банком, что у вас нет оплат поставщикам. «Садовод» дает документы. Пообщайтесь там😜. «АлиЭкспресс» тем более, вы же делаете переводы им, у вас остается трекинг на посылки. И да, никто не знает сколько товара вы получаете за сумму перевода поставщику на «АлиЭкспресс». Вот вам 50%, чистого товара.

Раз есть второй счет, советуют на него поступления перенести, а этот оставить для налогов.

«Перевести все дальнейшие поступления на другой счёт, а этот счёт оставить для оплаты налогов. Лучше подождать дальнейшего развития событий и поговорить с поставщиками о предоставлении документов.

Иначе получается поставщики не проводили через кассу продажи?»

Иначе получается поставщики не проводили через кассу продажи?»

Автор пишет, что «на рынке не предоставляют никак».

На это пишут, что и на рынке об этом можно договориться:

«Договоритесь с поставщиками на рынке, они же ИП большинство. Если они просто физики-оформите закупочные акты. Да, конечно, придется побегать».

А еще пишут, что банк может и по работникам информацию запростиь:

«И ещё, документы от поставщиков — это пол беды. Банк может запросить информацию о Ваших сотрудниках, а в случае их отсутствия напишет Вам ответ, что с таким объёмом оказанных услуг невозможно вести бизнес одному, поэтому в черный список, пожалуйста».

Причем, дальше пишут, что так действительно было с другими клиентами:

Также советуют жаловаться на действия банка и уходить в другой банк. Но предостерегают, что при таком ведении дел и в другом банке проблемы могут начаться.

Промсвязьбанк блокирует счет ИП: как разблокировать — tvoedelo.online

- Главная

- Банки

- Что делать, если Промсвязьбанк заблокировал расчетный счет

- бесплатное открытие счета

- бесплатный тариф

- бесплатная бухгалтерия

- бесплатный интернет и мобильный банк

- наличие банковских отделений

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

0 руб

Обслуживание

- бесплатное открытие счета

- бесплатная бухгалтерия

- наличие банковских отделений

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

400 руб

Обслуживание

- бесплатная бухгалтерия

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- наличие банковских отделений

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

1200 руб

Обслуживание

- бесплатная бухгалтерия

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- наличие банковских отделений

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

1990 руб

Обслуживание

- бесплатная бухгалтерия

- бесплатная корпоративная карта

- бесплатный интернет и мобильный банк

- наличие банковских отделений

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

890 руб

Подключение

3500 руб

Обслуживание

- бесплатное открытие счета

- бесплатная бухгалтерия

- бесплатный интернет и мобильный банк

- наличие банковских отделений

- поддержка 24/7

- поддержка в чате

- бесплатное внесение наличных

- интеграция с онлайн бухгалтерией

- получение счета онлайн

- выезд менеджера

0 руб

Подключение

2100 руб

Обслуживание

- Год основания — 1995

- Системно значимый банк РФ, опорный банк для ОПК

- Открытие счета — бесплатно

- Есть тариф с бесплатным обслуживанием

- 5 % кэшбэк с расходов по карте

ПAO «Промсвязьбанк»

Участвует в реализации государственного оборонного заказа

Заказать звонок

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку. ..

..

Заявка отправлена!

Какая-то ошибка…

Открыть счёт онлайн

Заполните форму ниже и Ваша заявка уйдёт сразу в банк, а мы перезвоним вам позже и предложим дополнительные бонусы от сервиса Твое Дело Онлайн и наших партнёров.

В банках такого не предложат. Это бесплатно. 😉

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Покупка в 1 клик

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформление заказа

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Оформить

Заполните форму ниже и мы свяжемся с вами!

Отправляем заявку…

Заявка отправлена!

Какая-то ошибка…

Чтобы узнать, какой тариф создан именно для Вас пройдите простой опрос, в конце — полезный подарок для роста Вашего бизнеса от Твое Дело Онлайн!

Поможем если заблокировали счет 4000р.

Разблокировка

Разблокировка

Главная › Юридическим лицам › Налоговые услуги организациям › Разблокировка банковского счета

Преимущества Закон-Центр

- Все необходимые услуги по снятию блокировки счета в одной компании

- Поможем разблокировать счет по низкой цене

- Консультация по блокировке счета банком в офисе, по телефону. Выезд к клиенту

- Большой опыт по вопросам банковских блокировок счета

- Оплата после устранения блокировки счета в банке

- Консультации по заблокированным счетам в банке онлайн

Узнать как разблокировать счет в банке

8 (495) 649-00-61

по телефону или онлайн

Навигация по странице

Перечень и стоимость услуг

Публикации о консультациях

Популярные вопросы

Свидетельства, сертификаты и удостоверения

Поможем если заблокировали счет в банке

Для выяснения обстоятельств дела, определения объема и стоимости.

Блокировка счета судебными приставами

Выяснение причин почему заблокировали счет в банке. Обжалованная через суд блокировка счета в банке. Разблокировка счетов по исполнительным производствам. Подскажем как снять деньги с заблокированного счета.

Обжалованная через суд блокировка счета в банке. Разблокировка счетов по исполнительным производствам. Подскажем как снять деньги с заблокированного счета.

Налоговая блокировка счета

Получение информации почему заблокирован счет. Анализ правовых обстоятельств, на основании которых произведена блокировка счетов. Выявленная неправомерная налоговая блокировка счетов обжалуется. По результатам будет прекращена блокировка счета ИФНС.

Блокировка счета банком

Консультации по ситуациям, когда заблокируют счета банки. Объясним, как разблокировать счета в банке. Анализ причин почему заблокировали расчетный счет. Определение законна ли блокировка расчетного счета. Разблокировка счета в результате предоставления банкам необходимых объяснений и документов.

Примеры консультаций что делать если банк заблокировал счет. Обжалованный арест расчетного счета.

Николай Соколов

Юрист по заблокированным счетам в банках

В сфере финансового права с 2000 г.

Светлана Кузнецова

Консультант по разблокировке счетов в банке

Бухгалтер – аудитор

Наши гарантии

Главной гарантией является продолжительная работа и значительный портфель успешно завершенных проектов.

Профессиональная деятельность застрахована.

Дополнительной ответственностью компании является постоплатная система работы.

Почему банки блокируют счета

“Банкир – это человек, который одолжит вам зонтик в солнечную погоду, чтобы забрать его, как только начинается дождь” – Марк Твен

Наиболее частая причина блокировки счета в банке

В большинстве случаев блокированный счет в банке бывает в виде инкассового поручения на списание средств со счета либо запрет на снятие денег со счета. При этом деньги могут поступать на счет, а снимать из нельзя. Это зависит от причины, по которой произошла блокировка банковского счета. Например, если основание – блокировка счета налоговая недоимка, то со счета банк должен списать сумму указанную ФНС. При недостаточности средств, будет счет заблокирован налоговой пока на него не поступит сумма достаточная для погашения долга. Проблема в том, что даже если сразу погасить долг, блокировки налоговой снимаются не сразу, а только после определенных процедур. При этом не имеет значение это блокировка счета юридического лица или гражданина. Разблокировка счетов в банке начинается с выяснения причин блокировки. Как правило причина становится понятна если в банке получено решение о блокировке счета, на его основании финансовое учреждение принимает решение возможна ли банком блокировка счета. После уведомления об ограничениях возникает вопрос, что делать если банком заблокирован счет. Об основных способах разблокировки счета в банке поговорим далее.

Банк заблокировал счет что делать

Вопрос как разблокировать счет в банке заблокированный по инициативе этого же банка самый неоднозначный. Блокировка расчетного счета банком обычно осуществляется на основании 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Это очень сложный закон как для самих банков, так и для их клиентов. В общем он сводится к тому, что при подозрении банка вашей деятельности незаконной, должна сразу применяться блокировка банковских счетов. По этой причине заблокировали счет в банке юридическому лицу, осуществлена блокировка счетов физических лиц и банк заблокировал счет ИП. Клиент должен готовить заявление о разблокировке счета и доказывать, что его деятельность законна.

Судебные приставы заблокировали счет в банке, что делать

Блокировка банковского счета приставом осуществляется на основании исполнительного производства. Приставы не утруждают себя действиями по выяснению наличия средств на счетах должника. Более того им проще нажатием кнопки на компьютере произвести блокировку всех банковских счетов должника, чем выписывать поручение на списание на определенные суммы. Пристав просто блокирует счет в банке юридическому лицу или гражданину, и уже должником будет проводиться разблокировка счета в банке. Даже если долг погашен, должнику не понятно, что делать если заблокировали счет в банке. Бывают случаи, когда в разных банках списывают одинаковые суммы. Или после блокировки невозможно платить кредит, начинаются штрафы. Поэтому важно срочно озадачиться вопросом действий с заблокированным счетом в банке и не откладывать его решение.

Блокировка счета налоговой

Если налоговая заблокировала счет, то наиболее частой причиной является налоговая недоимка и непредставление деклараций. По этим же причинам заблокировали счет ИП. Блокировка расчетного счета налоговой бывает на се средства на счет или часть средств. Для того чтобы снять арест счета налоговой необходимо получить документ, на основании которого произведены ограничения пользования средствами. И уже исключать причину которой предшествовала блокировка счетов ФНС. Если документ получить невозможно, нужно по заблокированному счету в банке делать запрос в налоговую или сам банк. Также необходима проверка блокировки расчетных счетов на предмет сравнения остатков на текущую и прошедшие даты, для определения сумм принудительного списания. Разблокировка счета налоговой занимает не меньше недели. Для разблокировки расчетных счетов необходимо проводить работу сразу по нескольким направлениям. Устранить причину, подать заявление на разблокировку счета, обжаловать действия должностных лиц.

Банком заблокирован счет по решению суда что делать в таком случае

Как разблокировать счет в банке заблокированный банком по решению суда в виде обеспечительных мер. Встречаются ситуации, когда суд, удовлетворяя заявление стороны процесса, для обеспечения иска приостанавливается все операции по счету или частично. Это может быть и инициативная блокировка счета ФНС, когда она выступает стороной по делу. Разблокировка расчетного счета в такой ситуации производится через обжалование определения суда об обеспечительных мерах.

Наши клиенты

Популярные вопросы

Задавайте новые вопросы в комментариях страницы

Произошла блокировка счета налоговая ошиблась. Как привлечь к ответственности?

Произведя арест счетов налоговая ограничила ваши права пользования имуществом. При незаконности действий ИФНС блокировка счета должна быть немедленно прекращена по заявлению налогоплательщика. Если этого налоговая не сделает, в первую очередь необходимо провести мероприятия цель которых разблокировка счета в ИФНС. Для этого нужно выяснять в рамках каких мероприятий заблокировали счет в банке налоговые органы. Если действительно со стороны ФНС заблокированные счета необоснованно ограничены, обжалуем действия должностных лиц и требуем возмещение убытков.

Может ли налоговая заблокировать счет жены из-за моего долга?

В случае если не уплачен налог блокировка счета возможна только с оформленного на ваше имя. Но возможны случаи, когда через суд налоговая заблокировала расчетный счет третьего лица. Это делается в случае взаимосвязанности должника и этого лица. Законна или нет блокировка счетов налоговой инспекцией проверить можно, ознакомившись с основаниями блокировки. После этого обжаловать действия должностных лиц или судебные акты, ставшие основанием для блокировки счетов налоговой инспекцией.

Новости Закон-Центр

Схема работы с нами

Отправьте заявку или позвоните

Юрист уточнит детали

Работаем в офисе, на выезде или дистанционно

Оплачиваете услугу

- Сертификат FATCA и CRS

- Свидетельство

- Квалификация юриста

Свидетельства, сертификаты и удостоверения о квалификации юристов*

*Подлинники предъявляются по требованию.

Отзывы:

Заявление на блокировку счета в банке

Помогли подготовить правильное заявление в банк на снятие блокировки счета.

ТрансСервисВосток

15.06.2021

Помощь по заблокированному счету

Юристы помогли выяснить причины блокировки расчетного счета. Как следствие появилась возможность их устранить.

Торгово-производственное предприятие Черметопторг

07.06.2021

Налоговая заблокировала счет

Помогли подготовить заявление о разблокировки счета в налоговую.

Стройтехносфера

31.05.2021

Помогли с блокировкой в банке

Был заблокирован счет в банке налоговой что делать не представлял. Позвонил, все объяснили. Сам разблокировал.

Михаил О.

24.05.2021

Помогли разблокировать счет

Впервые по фирме был заблокирован счет в банке налоговой что делать не знали. Обратились к юристу. Оперативно провели работу по разблокировке.

Интерком

17.05.2021

Блокировка счета

Быстро разблокировали счет в банке.

Trans Group

10.05.2021

Заблокировали счет

Банк заблокировал мой личный счет. Подготовили обоснование поступлений средств на счет.

Александра З.

04.05.2021

Арест расчетного счета налоговой

Выясняли почему налоговая заблокировала счет и как разблокировать. Удалось узнать о блокировке расчетного счета спустя неделю. Консультант разъяснил почему блокируют счет в банке.

Фармоза

27.04.2021

Арест счета в банке налоговой

Налоговая заблокировала расчетный счет как разблокировать не знали. Обращались в разные консультации с вопросом по нашей ситуации может ли налоговая заблокировать счет в банке. В Закон-Центр выяснили, что блокировка ИФНС незаконна. Юристом произведена разблокировка счета налоговой сроки соблюдены.

НТК Групп

27.04.2021

Блокировка счета ИП банком

Банк заблокировал счет индивидуального предпринимателя. После нескольких обращений в инспекцию разблокировка счета ИФНС не происходила. Когда получили документы, выяснили, что блокировка расчетного счета ИФНС была незаконна. Взыскали проценты за ИФНС блокировки.

Авентон ОА

27.04.2021

Выяснение причины блокировки счета

Произошла блокировка расчетного счета налоговой инспекцией Проверить онлайн не получалось. На налог.ру отсутствовала информация. Выяснить почему произошла блокировка расчетного счета налоговой инспекцией удалось только при непосредственном обращении в инспекцию.

Строй-Монтаж

27.04.2021

Налог блокировка счетов

Заблокировали счет в банке налоговая игнорировала мое заявление о блокировке счета. Консультант подсказал как разблокировать счет в банке заблокированный налоговой.

ООО Сфера-М

27.04.2021

О том как проходит суд с налоговой Вы можете узнать, посмотрев видео:

Контакты

Компания Закон-Центр

Время работы: ежедневно с 09:00 до 21:00

Адрес: 109443, Москва, Волгоградский проспект, 135к3, дом 135, корпус 3, офис 38, этаж 4, метро Кузьминки

Запись на консультацию: тел.: +7 495 649–00–61

Электронная почта: [email protected]

Что делать предпринимателю, чтобы банк не закрыл счет

Если вы — предприниматель, то, открывая для своего бизнеса банковский расчетный счет, можете полностью им распоряжаться. Однако бывают исключения, которые необходимо учитывать для ведения эффективного и прибыльного бизнеса.

Во-первых, счет может быть арестован по инициативе налоговой инспекции. Без оснований налоговая это не делает. Поэтому в таких ситуациях следует просто урегулировать свои отношения с ней, и после этого блокировка снимется.

Во-вторых, счет может закрыть и сам банк. Делает он это тоже не просто так, а имея основания и следуя законам РФ и распоряжениям ЦБ.

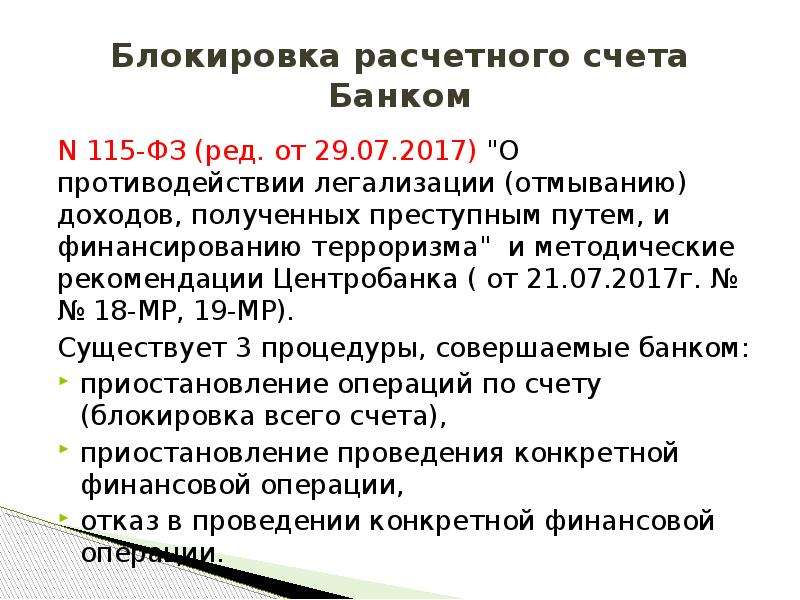

Прежде всего, в своей работе банк руководствуется федеральными законами, в том числе ст.7 115-ФЗ «О противодействии легализации доходов, полученных преступным путем и финансированию терроризма». На основании именно этого закона банки следят за расчетными счетами компаний, и вашим предпринимательским расчетным счетом, в том числе.

Стоит понимать, что первая проверка клиента происходит на стадии открытия счета. В каждом банке есть отказы, так как не все потенциальные клиенты проходят эту проверку. Однако иногда недобросовестные предприниматели становятся клиентами банков, поэтому банк всегда проверяет вашу деятельность и следит за соответствием ее требованиям закона.

Здесь нет никаких предубеждений, предвзятости или, наоборот, исключений. Все действия банка прописаны в 115-ФЗ и направлены на борьбу с отмыванием денег. В реальности это сводится к тому, что банк проверяет каждый перевод и каждое денежное поступление на счет юридического лица и индивидуального предпринимателя.

Если у сотрудника банка никаких подозрений не возникает, то вы даже и не заметите эту сторону банковской деятельности. А вот если подозрения появляются, то банк обязан применить к вам соответствующие меры — отказ в денежных переводах, блокирование ваших платежей и даже расторжение договора с вами в одностороннем порядке. Если банк не предпримет к подозрительным клиентам мер, которые требует закон, то может лишиться лицензии. Дело в том, что банк, который пропускает такие действия, по мнению ЦБ является сообщником, и тогда уже к самому банку применяются соответствующие законные действия.

Но! Банк не подозревает вас в незаконной деятельности, молча, и не закрывает ваш счет моментально. Вы всегда можете вести с ним конструктивный диалог и иметь возможность подтвердить свою безукоризненность и непричастность к откатам, взяткам и мошенническим схемам по выводу наличных денежных средств.

Прежде всего, определяя честность вашего бизнеса, банк будет запрашивать у вас определенные документы. И в этом случае сотрудничество с банком и своевременная подача запрошенных документов в интересах вашего бизнеса. Поэтому не стоит проявлять свои эмоции или, наоборот, не отвечать на звонки банковских сотрудников.

Помните, если вы отказываетесь подтвердить источник денег, поступающих к вам на расчетный счет, то банк всегда расценит такое поведение, как доказательство того, что вам есть что скрывать. В такой ситуации к вам будут применяться соответствующие действия. Сперва вы лишитесь возможности удаленного перевода денег, потом, если вы так и не развеете сомнения банка, вам закроют расчетный счет. Конечно, можно думать, что в России банков много, не в этом, так в другом вас примут с распростертыми объятиями. Однако правда жизни такова, что клиенту с такой историей мало кто обрадуется. Открыть расчетный счет для своей предпринимательской деятельности в другом банке вам будет очень сложно.

Необходимо понимать, банк не намерен мешать вашему бизнесу, но он работает в рамках закона и просто пытается проверить вашу честность.

Говоря о вашей честности как предпринимателя, банк, естественно, имеет свои критерии оценки этого параметра.

Прежде всего, честный клиент платит налоги. И здесь учитывается не только факт регулярных налоговых платежей, но и их размер. ЦБ считает, что честные индивидуальные предприниматели и компании выплачивают налог в размере 0,9% от оборота или даже выше. Если ваши налоговые отчисления меньше, то банк будет вас проверять.

Подтвердите свою честность, покажите свои налоговые отчисления полностью. Дело в том, что вы, как предприниматель, можете иметь несколько расчетных счетов в разных банках, и платить свои налоги частями с разных счетов или, наоборот, лишь с одного счета. Банк же, чаще всего, не знает о ваших других счетах, поэтому и начинает сомневаться в вашей честности.

В такой ситуации все же лучше с каждого своего расчетного счета платить налог, рассчитанный из поступлений именно на этот счет. Банк будет видеть, что налоговые платежи уходят, и не будет беспокоиться сам и беспокоить вас.

Важно помнить и про налоговую нагрузку отрасли, в которой вы работаете. Если ваши налоговые отчисления ниже этой нагрузки, то вами заинтересуется не только банк, но и налоговая инспекция, которая начнет свою проверку вашего бизнеса. Ведя бизнес, стоит также понимать, что минимальная планка налоговой нагрузки будет расти. Как говорится, это бизнес и ничего личного.

Во-вторых, снимать наличные со своего расчетного счета надо мало и редко. В обратном случае ЦБ рекомендует банкам проверять таких клиентов. Месячный лимит на снятие наличных вами с вашего предпринимательского расчетного счета, после которого вас начнут проверять, устанавливается каждым банком самостоятельно. Но следует понимать, что это сумма всегда есть.

Безусловно, банк не подходит к своим клиентам с одним шаблоном. Если, например, вы как ИП оказываете услуги по программированию, имеете на аутсорсе бухгалтера и своевременно платите налоги, то к вам у банка вопросов не будет. Но если, например, вы торгуете на рынке, то банк понимает, что свой товар вы где-то покупаете, как-то доставляете и, скорее всего, у вас должны быть сотрудники, труд которых вы должны оплачивать. Если банк не видит этих расходов с вашего расчетного счета, то у него вполне обоснованно возникают подозрения, что ваша компания фиктивная и создана лишь для того, чтобы незаконно выводить деньги. И даже если это не так, а вы всем просто платите наличными, то для банка вы все равно подозрительны, и он будет вас проверять.

Чтобы не попадать под проверку на этом основании:

1. Оплачивайте свои расходы через банк — через счет или по карте. Если система налогообложения требует отчета за расходы на бизнес, то за расходы по карте придется отчитываться. Это несложно, надо лишь сохранять чеки и квитанции, которые потом включаются в годовой отчет.

2. Платите зарплату своим сотрудникам безналично через банковские зарплатные проекты. Это не только снижает ваши риски по закрытию счета, но и удобно само по себе.

3. Если у вас есть наличные бизнес расходы, то сохраняйте подтверждающие эту оплату документы: чеки, товарные накладные, договора. Сами по себе эти документы не гарантируют вам отсутствие банковских проверок, но они однозначно ускорят ее. Кроме того, эти документы необходимы для бухгалтерской отчетности.

В-третьих, заполняйте платежки подробно и правильно. Если банк не поймет, за что вы переводите деньги, то вам могут отказать в переводе и начать вас проверять. Ваша формулировка о назначении платежа поясняет банку, легальна или нет ваша сделка. Именно поэтому стоит описывать услугу подробно: указывать номер и дату договора, название услуги или продукта.

Так, формулировка «оплата по договору» для банка подозрительна. А вот формулировка «оплата за поставку картофеля по договору №31 от 27.07.2018» банку понятна. Итак, назначение платежа писать следует подробно. Платежка не тот документ, когда ценится краткость.

В-четвертых, вы должны работать по выбранным кодам ОКВЭД. Когда вы регистрировались как ИП или регистрировали свою компанию, то выбирали коды ОКВЭД, и делали вы это не просто так. Деньги, приходящие к вам на счет, должны приходить именно за эту указанную деятельность. Если деньги приходят за что-то иное, то банк будет вас проверять.

Безусловно, за время ведения бизнеса, вы могли расширить направления своей деятельности. В этом нет ничего плохого, но вам необходимо добавить новые коды ОКВЭД. Для этого надо обратиться в налоговую, а после сообщить о новых кодах банку.

Но не стоит добавлять лишние коды. Если у вас много разрешенных видов деятельности, никак не связанных между собой, то для банка это тоже подозрительно. Например, если согласно кодам ваша деятельность связана со строительством, проведением корпоративных мероприятий и пошивом одежды, то банк засомневается в легальности бизнеса. Как минимум, он попросит обосновать, как вы собираетесь всем этим один заниматься.

В-пятых, остерегайтесь партнеров однодневок. По мнению ЦБ однодневки могут работать нечестно. А раз ЦБ так считает, то и банк считает также.

Безусловно, вы можете и не знать, что ваш партнер ненадежный, так как у вас нет финансовой возможности содержать свою службу безопасности. Но проверять партнеров все-таки надо, и это ваша задача.

Для этого стоит изучать отчеты налоговой и таких сервисов как «Мое дело. Бюро», «Справка», «Контур-фокус», «СПАРК». Из этих отчетов можно узнать информацию о финансовых показателях партнерской компании, дате и месте ее регистрации, уставном капитале, владельцах, бенефициарах и судебных рисках. Гарантии, что ваш партнер надежный, никакой отчет не даст, но если рейтинг у него низкий, следует подумать, а стоит ли с ним работать.

Можно, конечно, и самим наводить справки о своих партнерах. В любом случае вас должно насторожить, если у компании массовый адрес. Узнать о таких адресах можно на сайте налоговой. И подозрения должны родиться, если в официальной компании работает один сотрудник.

Одним словом, будьте честны с банком, помните, что каждая ваша платежка проверяется. А если у вас есть сомнения, на что банк имеет право, а в каких ситуациях он превышает свои полномочия, читайте 115-ФЗ.

как избежать и что делать, если банк заблокировал

Блокировка расчетного счета ООО или ИП из-за №115-ФЗ – достаточно распространенное мероприятие. Банки нередко принимают подобные решения в отношении представителей бизнеса, заподозренных в незаконном обналичивании денежных средств. Важно отметить, что Федеральный закон постоянно корректируется. Последняя редакция №115-ФЗ о блокировке расчетных счетов принята совсем недавно — 30 декабря 2020 года.

Серьезную роль в практике применения «антиотмывочного» законодательства играет регулятор финансового рынка – Центробанк страны. Специалистами ЦБ РФ были разработаны и опубликованы Методические рекомендации, которые адресованы отечественным предпринимателям, не желающим попасть под блокировку счета. Документ был опубликован в середине 2019 года, но до сих пор сохраняет актуальность, так как содержит большое количество практических советов. Наиболее важные из них, направленные на минимизацию рисков блокировки по №115-ФЗ, следует рассмотреть подробнее.

10 советов по снижению риска блокировки расчетного счета в банке

С некоторой долей условности можно выделить 10 самых главных рекомендаций, которые сделан специалистами Центробанка России. Они состоят в следующем:

- Исключить из своей деятельности так называемые обнальные схемы. Предельно простое и понятное правило, следование которому позволит свести к минимуму риск блокировки счета по №115-ФЗ.

- Вести деятельность только в рамках ОКВЭД, указанных в учредительных документах. Любые изменения должны быть отражены в уставе путем регистрации посредством обращения в ФНС.

- Проверять и подтверждать данные об организации или ИП, указанные в ЕГРЮЛ. Если какие-либо сведения о хозяйствующем субъекте меняются, это необходимо отражать в федеральной базе данных.

- Указывать в платежном поручении не только номер счета и/или договор с контрагентом, но и назначения совершаемого платежа. Это сводит к минимуму вероятность санкций со стороны банка.

- Подтверждать любую финансовую операцию документально. Сначала оформляются все необходимые документы, а только потом печатается платежное поручение и переводятся деньги.

- Не стоит участвовать в коррупционных схемах и сделках с «серым» импортом. Любые подобные операции – это резкий рост риска блокировки счета в рамках №115-ФЗ.

- Нужно аккуратно платить налоги и другие обязательные выплаты в бюджет и страховые фонды. Такой подход к выполнению фискальных обязательств позволяет работать без проблем.

- Не следует заниматься дроблением бизнеса на несколько компаний или ИП, если целью таких мероприятий становится оптимизация налоговых платежей. Этот подход сложно назвать грамотным, тем более – он достаточно легко выявляется специалистами банка и налоговых органов.

- На запросы банка следует отвечать быстро и грамотно. Если требуется предоставить документы, они должны быть поданы оперативно и в требуемом объеме.

- При возникновении каких-либо проблем следует сразу же обращаться в Центробанк. Регулятор практически всегда помогает хозяйствующим субъектам, что наглядно демонстрирует сложившаяся на данный момент практика.

Сфера действия №115-ФЗ

Положения Федерального закона распространяются на любые хозяйствующие субъекты, которые имеют расчетный счет в любом из отечественных банков. В их число входят как ООО, так и ИП или даже физические лица. Основанием для блокировки счета по №115-ФЗ становятся ошибочно оформленные документы, незаконная налоговая оптимизация или изменение реквизитов компании/ИП без внесения соответствующих корректировок в ЕГРЮЛ.

Неправильно полагать, что виновником блокировки счета становится банк. В подавляющем большинстве случаев речь идет об ошибке клиента финансовой организации. А последняя просто выполняет требования №115-ФЗ и контролирующих органов в лице Росфинмониторинга и Центробанка. Если банковское учреждение не предпринимает мер к нарушителям федерального законодательства, оно само подпадает под действие санкций. В этом случае наверняка пострадают все или почти все клиенты организации.

Подозрительные операции

В методических рекомендациях Центробанка перечислены финансовые операции, которые вызывают подозрения со стороны рядовых российских банков. К их числу относятся следующие сделки:

- необычного для конкретного хозяйствующего субъекта характера;

- не имеющие понятного и прозрачного экономического смысла;

- направленные на вывод финансовых ресурсов из страны;

- осуществленные с целью финансирования так называемого «серого» импорта;

- обналичивающие деньги;

- уводящие активы и финансы из-под налогообложения;

- коррупционные в любых проявлениях.

Обнаружение любой из перечисленных операций означает высокую вероятность блокировки расчетного счета клиента банка. Результатом становится невозможность нормальной работы предприятия из-за замораживания денежных ресурсов ООО или ИП и отсутствия доступа к ним.

Основные рекомендации Центробанка

Приведенные выше 10 советов сформулированы предельно лаконично. Но они имеют очень важное значение для обеспечения бесперебойной работы бизнеса, а потому следует рассмотреть основные из них более подробно и с учетом рекомендация специалистов Центробанка страны.

Оперативное сообщение банку о любых изменениях в осуществлении бизнеса

Речь идет о таких корректировках, которые требуется вносить в ЕГРЮЛ. Например, появлении нового вида деятельности по ОКВЭД, назначении директора, изменении юридического адреса. Любая подобная информация должна доводиться не только до ИФНС, но и до банковского учреждения, где обслуживается ИП или ООО.

Проверка правильности данных, указанных в ЕГРЮЛ

Налоговые органы регулярно проверяют основные сведения о юридическом лице или ИП. В первую очередь речь идет о юридическом адресе, указанном в ЕГРЮЛ. При отсутствии хозяйствующего субъекта в указанном месте возможно исключение из государственного реестра.

Оно происходит в два этапа. Сначала в ЕГРЮЛ появляется отметка о недостоверности данных, внесенных ООО или ИП. Затем принимается решение о ликвидации компании или предпринимателя. Чтобы избежать такого развития событий, требуется предоставить договор аренды или документы на право собственности офисным помещением, которое внесено в ЕГРЮЛ в качестве юридического адреса.

Правильное и подробное заполнение платежных поручений

Самая простая и очевидная рекомендация. Заключается в необходимости указания в платежном поручении максимального набора сведений, включая назначение платежа, реквизиты счета и договора. При таком подходе к оформлению документации вероятность блокировки по №115-ФЗ сводится к минимуму.

Оперативная реакция на запросы банка

Если банковское учреждение направляет клиенту запрос на предоставление каких-либо документов, он должен рассматриваться в первую очередь. Тем более – если в нем указывается дата исполнения. В некоторых случаях банк устраивают устные пояснения ответственных сотрудников хозяйствующего субъекта. Но намного чаще требуется предоставить документацию о тех или иных сделках, совершенных ООО или ИП. В любом случае, реакция бизнеса должны быть оперативной и четко отвечающей тематике и содержанию запроса.

Исключение из практики дробления бизнеса

Частой и широко распространенной схемой ухода от налогов выступает дробление бизнеса, когда предприятие делится на несколько небольших компаний и ИП. Далеко не всегда такой способ является законным, а потому нередко вызывает вопросы со стороны банка. Особенно часто они появляются в том случае, если основная деятельность ведется одним ООО или ИП, а финансовые обязательства оформляются на другое. В этом случае блокировка счета по №115-ФЗ весьма вероятна.

Действия банка

При ответе на вопрос, что делать, если заблокировали счета по №115-ФЗ, необходимо обязательно учитывать действия банка. Обычно они предпринимаются в определенной последовательности, которая включает:

- направление запроса о предоставлении документов по операции, которая показалась специалистам банковского учреждения подозрительной;

- установление срока, когда запрошенный комплект документов должен быть предоставлен;

- приглашение ответственного сотрудника ООО или ИП на дачу устных разъяснений по финансовой операции;

- посещение офиса юридического лица или ИП, адрес которого указан в учредительных документах и ЕГРЮЛ;

- рекомендации по внесению исправлений в платежные и сопутствующие документы.

Только после выполнения перечисленного комплекса действий руководство банка принимает решение о блокировке счета клиента в рамках положений №115-ФЗ. Поэтому у хозяйствующего субъекта практически всегда имеется достаточно времени для того, чтобы не допустить негативного сценария развития событий. Главное, что нужно сделать для этого – идти на контакт с сотрудниками банка и оперативно реагировать на полученные запросы.

Если реакция хозяйствующего субъекта отсутствует, банк переходит к следующим действиям. Они включают:

- отказ в проведении подозрительной финансовой операции;

- предоставление информации о ней в контролирующий орган – Росфинмониторинг;

- проведение операции с присвоением статуса подозрительной с необходимостью контроля со стороны Росфинмониторинга;

- пересмотр уровня риска хозяйствующего субъекта – ИП или ООО.

Последнее из перечисленных мероприятий влечет несколько негативных последствий для представителя бизнеса. Речь идет о следующих действиях со стороны банка:

- ограничение функционала интернет-банкинга. В этом случае финансовые операции производится только по бумажным платежным поручениям;

- установление лимита на финансовые операции по банковским картам;

- приостановление операции. Стандартная мера, часто принимаемая банком по отношению к подозрительным сделкам. Центробанк допускается такое поведение финансовых учреждений при наличии оснований. Дополнительным требованием становится обязательное информирование Росфинмониторинга;

- запрашивание дополнительных документов по любым операциям клиента. Перечень и объем запрашиваемой документации определяется специалистами банка. В некоторых случаях речь идет о достаточно большом объеме документов, подготовка которого требует серьезных затрат времени.

Каждое из указанных действий ограничивает возможности ООО или ИП. Хотя оно и не является полноценной блокировкой расчетного счета, пользоваться которым хозяйствующий субъект продолжает, хоть и с некоторыми ограничениями.

Если действия банка являются, по мнению клиента, незаконными, он имеет право обратиться к регулятору – в Центробанк РФ. Для этого составляется заявление, к которому прилагаются документы, обосновывающие позицию заявителя. Заявление рассматривается комиссией Центробанка страны в течение 20 рабочих дней.

Результатом становится решение – либо подтверждающее правоту банка, либо обязующее финансовую организацию провести операцию. Во втором случае информация о реабилитации хозяйствующего субъекта направляется в Росфинмониторинг и другие российские банки, где у него открыты расчетные счета. Положительное решение по одной операции не означает автоматическое одобрение других сделок, признанных подозрительными. По каждой из них требуется отдельное решение регулятора.

Вывод

Действующее в России законодательство в сфере банковской деятельности сложно назвать простым и понятным. А потому любые проблемы во взаимоотношениях с банком следует стараться решать максимально оперативно. В противном случае работа компании или ИП сильно осложниться. Оптимальный вариант устранения проблем предусматривает обращение к специалистам – либо за консультацией, либо за получением услуги под ключ, целью которой становится разблокировка расчетного счета хозяйствующего субъекта и снятие каких-либо ограничений на проведение финансовых операций.

Без банковского счета — это ваша валюта

Мы считаем, что финансовый доступ и контроль — это фундаментальное право человека, реализуемое через блокчейн.

Без банковского обслуживания

Банк

Счета

Банк без границ. Наши глобально доступные учетные записи делают расходы, внутренние и международные денежные переводы, покупки и продажи криптовалюты более удобными, чем когда-либо. Доступно в более чем 200 странах.

Смотри как

Дебетовая

Карты

Получите виртуальную и физическую карту для транзакций с вашей криптовалютой в реальном мире и, в то же время, исключите чрезмерные комиссии за депозит, обмен и транзакции.

(В настоящее время только для жителей США. Скоро появятся другие страны.)

Начать

Получите

наград

Зарабатывайте до 6,38% вознаграждений, потратив криптовалюту.

Узнайте о наших наградах

Покупка, продажа и отправка криптовалюты

Больше никаких скрытых комиссий и путаницы, вызванной обменом. Получите лучший доступный курс при покупке и продаже цифровых валют через Unbanked.

Начать

Открыть счет

Подключите свои цифровые активы к счетам в более чем 200 странах, независимо от того, храните ли вы свои собственные средства или мы позаботимся об этом за вас.

Зарегистрироваться

Решения для бизнеса

Мы открыты для бизнеса. Изучите наши API-интерфейсы для выпуска карт, банковских счетов и финансовых инструментов, которые позволят вашему бизнесу стать вашим собственным банком и расширить возможности использования токенов.

Исследовать

Почему без банковского обслуживания?

ВЫБЕРИТЕ СОБСТВЕННЫЙ ФИНАНСОВЫЙ ОПЫТ

Выйдите за рамки традиционного «готового» подхода к современному банковскому делу и воспользуйтесь преимуществами набора финансовых продуктов и функций с поддержкой криптографии, которые удовлетворяют (и превосходят) потребности вашей жизни.

СОВРЕМЕННЫЕ РЕШЕНИЯ ДЛЯ СОВРЕМЕННЫХ ПРОБЛЕМ

Blockchain — это больше, чем просто модное слово, это реальное решение для устаревшей системы комиссий и медленных платежей, влияющих на каждого потребителя. Используя эту передовую технологию, Unbanked может помочь вам сократить время обработки и сохранить больше ваших денег.

ИСПОЛЬЗУЙТЕ ЦИФРОВУЮ ВАЛЮТУ В РЕАЛЬНОМ ВРЕМЕНИ

От депонирования и использования ваших цифровых валют до отправки платежей в любую точку мира — Unbanked возвращает контроль в ваши руки без посредников.

БЕСПЛАТНО ПРЕОБРАЗОВАТЬ FIAT в CRYPTO

Хотите купить криптовалюту? Просто отправьте средства на свой кошелек для самостоятельного хранения с помощью банковского перевода, ACH или кредитной карты.

Пополняйте свой счет в нескольких валютах

интегрирован с

Представляем новый вид банковского опыта, который дает возможность каждому участвовать в финансовой системе, независимо от того, выберет ли он работу с унаследованным учреждением или возьмет на себя полный контроль, став своим собственным финансовым хранителем.

Почему банк заблокировал ваш счет и что с этим делать

Банки в Великобритании очень строго регулируются, и иногда это может иметь серьезные последствия для индивидуальных или бизнес-клиентов. В частности, банки все чаще принимают решения о закрытии и / или блокировании счетов без объяснения причин, и иногда это может приводить к длительным задержкам, прежде чем клиент сможет получить доступ к своим средствам.

Основными соответствующими законодательными актами являются Закон о доходах от преступной деятельности 2002 года (POCA) и Положения о борьбе с отмыванием денег 2007 года (MLR), совокупный эффект которых заключается в том, что банки часто чувствуют себя обязанными подавать отчеты о подозрительной деятельности (SAR) в Национальное агентство по борьбе с преступностью (NCA). ), и не завершить транзакцию до согласия NCA.

Первое, что следует отметить в отношении этой схемы, это то, что порог подозрения очень низкий. На практике у банков есть очень чувствительные системы, позволяющие выявить любые потенциальные опасения по поводу клиентов и средств, и они часто подают SAR для защиты своей позиции. Эффект состоит в том, что единичная негативная история в Интернете или получение средств от юрисдикции с высоким уровнем риска, «политически значимого лица» или от кого-то, чье имя совпадает с целью санкций в базе данных, может вызвать несоразмерные проблемы.

Второй момент заключается в том, что ваш банк почти всегда ничего не сообщает вам в соответствии со строгими политиками, чтобы избежать риска «известить» кого-либо о расследовании или SAR. Некоторые банки обычно говорят, что они соблюдают свои нормативные обязательства; другие могут извиняться по поводу ИТ или неуказанных «операционных трудностей».

Третий момент заключается в том, что результат и сроки этого процесса трудно предсказать. В соответствии с POCA NCA должно дать согласие на транзакцию или отказаться от нее в течение семи рабочих дней (в противном случае можно предположить согласие), но если они все же откажутся, существует дополнительный «период моратория» в 31 календарный день, прежде чем транзакция может состояться.Теоретически это дает властям время для подачи ходатайства о судебном постановлении, если обстоятельства оправдывают его. На практике учетные записи могут быть неофициально заморожены таким образом на более длительные периоды, и клиенты могут столкнуться с дополнительными трудностями при возвращении своих средств.

Плохая новость заключается в том, что в этих сценариях власти и банки все больше усложняют жизнь клиентам, и в зависимости от основной проблемы то, что начинается с банковской проблемы, может перерасти в нечто худшее.Законодательные планы по ужесточению требований MLR и разрешению судам предоставлять до шести дополнительных периодов моратория только усилят эти трудности.

Хорошая новость заключается в том, что с помощью правильного совета можно сократить этот процесс, например, путем выявления проблемы и предоставления информации и доказательств через банки следователям для ее решения и / или путем принятия жесткой линии с банк и, при необходимости, обращение в суд для возврата средств (и, в редких случаях, попытка остановить закрытие счета).Но с учетом риска увеличения задержек и еще более серьезных последствий для клиента в таких обстоятельствах крайне важно обратиться за советом, как только проблема станет очевидной.

Если вы хотите обсудить любой из вопросов, поднятых в этой статье, с одним из наших юристов, пожалуйста, свяжитесь с нами в условиях строжайшей конфиденциальности.

Многие цветные сообщества Хьюстона не имеют банковского счета. Новая федеральная инициатива направлена на то, чтобы изменить это — Houston Public Media

Кассир в банке считает деньги.По данным FDIC, более 20% латиноамериканцев и почти 15% чернокожих жителей Хьюстона не охвачены банковскими услугами.

Анджелина Кортес живет в Хьюстоне последние семь лет, зарабатывая на жизнь уборкой домов. Но только год назад она наконец получила текущий счет.

Кортес сказала, что ей не удалось найти учетную запись, для которой не требовался бы минимальный баланс, и она не зарабатывала достаточно денег для его покрытия. По ее словам, жизнь без банковского счета была сложной.

«Мне нужно было выйти, чтобы оплатить счета в магазине, и иногда я не могла успеть вовремя», — сказала она Houston Public Media на испанском языке.«Иногда мне приходилось вносить просроченные платежи, потому что я не мог найти время, чтобы сделать платежи».

Кортес был не одинок: согласно последнему опросу Федеральной корпорации по страхованию вкладов, более 10% домашних хозяйств в Хьюстоне не имеют банковских счетов, что значительно выше, чем в среднем по стране (около 5%).

Среди некоторых общин меньшинств цифры еще выше: более 20% латиноамериканцев и почти 15% чернокожих жителей Хьюстона не охвачены банковскими услугами.

Леонард Чанин, заместитель председателя FDIC, сказал, что доверие — одна из основных причин, по которым люди не открывают банковский счет.

«Люди используют разные слова, но в основном все сводится к тому, что многие потребители просто не доверяют банкам», — сказал он.

Другая причина в том, что минимальный баланс, который должен постоянно находиться на счете, слишком высок для людей. Существуют также неожиданные комиссии, например комиссия за овердрафт.

Многие банки позволяют клиентам осуществлять овердрафт со счета, но могут взимать около 30 долларов за каждый овердрафт.

Это означает, что для людей, которым уже не хватает наличных, единственными вариантами являются кредиторы до зарплаты и компании по обналичиванию чеков, которые могут взимать значительные комиссии.

Институт Брукингса подсчитал, что работник, занятый полный рабочий день, может потерять до 40 000 долларов за свою жизнь без недорогого текущего счета.

Чтобы охватить большее количество латиноамериканских и черных общин, FDIC начал информационную кампанию в Атланте и Хьюстоне под названием Get Banked. Чанин сказал, что FDIC работает с сообществами в течение многих лет, но пандемия привела к новой остроте.

«Что особенно привлекло этот дом, так это то, что правительство начало … предоставлять стимулирующие фонды для потребителей», — сказал он.

Многие из тех, у кого нет банковских счетов, получили стимулирующие чеки через несколько недель или даже месяцев, сказал Чанин. И тогда им нужно будет найти место, где можно обналичить чек, что может быть проблематичным во время пандемии. Это помимо того, что нужно платить комиссию.

Кампания также актуальна для тех, кто получает новый налоговый кредит на детей от федерального правительства. С 15 июля в рамках законопроекта Конгресса о борьбе с коронавирусом семьи с детьми будут получать ежемесячные пособия.

В рамках пилотной кампании Get Banked в двух городах FDIC использует рекламу в Интернете и радио на английском и испанском языках, чтобы продвигать преимущества наличия банковского счета.

Агентство также направляет людей на так называемые банковские счета — счета, которые соответствуют определенным стандартам доступности, разработанным некоммерческим фондом Cities for Financial Empowerment Fund, и предлагаются рядом банков, в том числе некоторыми общественными банками и национальными учреждениями, такими как Bank Америки, Чейза или Уэллс Фарго.

Например, эти учетные записи должны иметь низкие требования к минимальному балансу, не более 5 долларов в месяц и отсутствие овердрафта.

Вне кампании FDIC, местные банки играют роль в предоставлении малоимущим и цветным сообществам доступа к банковским счетам.

Но Александр Лара, руководитель программы коммерческого банкинга Хьюстонского университета, сказал, что местные банки могли бы лучше обучать потенциальных клиентов банковскому делу. По ее словам, ключ к успеху — это финансовое образование на раннем этапе.

«Когда они пытаются это сделать, они делают это не на уровне средней школы, или на уровне старшей школы, или даже на уровне младшего колледжа», — сказал он. «Они делают это на уровне UH».

Анджелина Кортес сказала, что жизнь стала проще с тех пор, как выстрелил на текущий счет.

Ей не нужно беспокоиться о пропущенных платежах. Она может легко оплачивать счета онлайн, и ей не нужно иметь дело с комиссией за обналичивание чеков.

«Теперь мне стало проще производить платежи», — сказала она по-испански.«Мне не нужно ходить в магазины, чтобы оплачивать счета. Я могу получать все эти платежи автоматически со своего счета ».

Подписаться на

Сегодня в Хьюстоне

Заполните форму ниже, чтобы подписаться на нашу новую ежедневную редакционную рассылку новостей из HPM Newsroom.

Без банковского обслуживания? Как найти для себя лучший банковский счет

Миллионы американцев живут за пределами официальной банковской системы, и это им дорого обходится. Жалко не только из-за этой стоимости, но и из-за того, что во многих случаях есть доступные решения.

FDIC регулярно опрашивает людей об их банковском отношении и привычках, и эти опросы дают некоторое представление о том, почему некоторые люди чувствуют себя изолированными от банковской системы. Понимание этих причин позволяет определить, как можно решить эти проблемы, чтобы привлечь больше людей в банковскую систему.

Почему некоторые люди избегают банков

Согласно последнему исследованию FDIC, около 9 миллионов домохозяйств в США , в том числе 15,6 миллиона взрослых, не обслуживались банками.Это означает, что никто в семье не имел доступа к текущему или сберегательному счету. Еще 24,5 миллиона домашних хозяйств, в которых проживает 51,1 миллиона взрослых, были классифицированы как недостаточно обслуживаемые, что означало, что, хотя у них был традиционный банковский счет, они также использовали альтернативные услуги, такие как денежные переводы, кредиторы до зарплаты или услуги по обналичиванию чеков.

Почему так много людей работают вне банковской системы? Опрос FDIC выявил три основных причины отсутствия банковского счета:

- Отсутствие достаточного количества денег для хранения на счете

- Недоверяющие банки

- Комиссия за счет слишком высока

Другое Приведенными причинами были проблемы с производством необходимой идентификации, предыдущие финансовые проблемы и неудобные места или часы работы.

Цена избегания банков

Какими бы ни были причины, по которым люди избегают банков, эти причины необходимо сопоставить со стоимостью отказа. Эти затраты значительны и бывают разных форм:

1. Чрезмерные комиссии

Людей могут беспокоить слишком высокие банковские сборы, но они, как правило, далеко не такие непомерные, как те, которые взимаются с помощью альтернатив, таких как чек. -наличных услуг или кредиторов до зарплаты.

2.Потраченные впустую возможности сбережений

Подумайте об этом: когда вы с большей вероятностью потратите деньги, когда вы обналичиваете чек и имеете эти деньги в своем кошельке, или когда ваша зарплата поступает на банковский счет, чтобы вы могли снять их по мере необходимости? Неспособность сэкономить деньги не только лишает вас возможности начать получать проценты, но также означает, что у вас нет резерва на случай непредвиденных обстоятельств, и вы можете быть вынуждены обратиться к дорогостоящим формам краткосрочного кредита.

3. Потерянный интерес

Люди, которые хранят свои деньги наличными или используют предоплаченные карты в качестве альтернативы наличным деньгам, бездействуют, вместо того, чтобы заставлять их работать на них, зарабатывая проценты на банковском счете.

4. Низкая безопасность

Носить все свои деньги наличными — это риск, как и хранить их в таких вещах, как предоплаченные карты, которые не застрахованы FDIC.

Люди, не работающие в банковской системе, обычно имеют низкие или непостоянные доходы, но указанные выше расходы только усугубляют их финансовые проблемы.

Как онлайн-банкинг может быть решением

Люди, привыкшие жить вне банковской системы, могут не осознавать, насколько онлайн-банкинг изменил правила игры.Онлайн-счета могут быть решением многих проблем, связанных с банками.

Низкие минимальные требования к депозиту

Например, исследование FDIC показало, что люди, не охваченные банковскими услугами, считают, что у них недостаточно денег для открытия счета. Однако среднее минимальное требование для открытия онлайн-счета составляет чуть более 26 долларов, по сравнению со 121 долларом для традиционного счета в филиале, согласно последнему опросу MoneyRates.com о комиссиях за текущий счет.

Бесплатные текущие счета

Что касается комиссий, то почти 70 процентов онлайн-счетов предлагают бесплатную проверку, по сравнению только с 25 процентами традиционных счетов, как показал опрос комиссий. Наконец, онлайн-банкинг также решает проблемы неудобных мест или часов.

Хотя онлайн-банки могут в конечном итоге стать важной частью решения для домохозяйств, не охваченных и не охваченных банковскими услугами, все же остается трудный камень преткновения: доступ в Интернет.

Как и в случае использования банковской системы, доступ в Интернет сильно зависит от дохода.По данным исследовательского центра Pew Research Center, 93 процента взрослого населения США, зарабатывающего 75 000 долларов и более в год, имеют дома широкополосную связь, но это число снижается до 53 процентов для людей, зарабатывающих менее 30 000 долларов в год. Домашний доступ в Интернет имеет решающее значение, потому что банковские эксперты часто советуют не открывать онлайн-банковские счета на общедоступных серверах.

Хотя этот разрыв со временем сократился, расширение доступа к безопасному Интернету может стать ключом к решению проблемы домохозяйств, не охваченных и не охваченных банковскими услугами.

Как открыть новый банковский счет и получить максимальную отдачу от своих денег

Хотя доступ в Интернет остается камнем преткновения, это не проблема для всех домохозяйств с низкими доходами, и онлайн-банкинг — не единственное решение для таких домохозяйств.Для людей, не охваченных банковскими услугами или не имеющих достаточного доступа к банковским услугам, которые хотят войти в официальную банковскую систему, вот несколько советов по максимально эффективному использованию этой системы:

1. Проверьте минимальный размер счета

Проведенный MoneyRates.com опрос по комиссиям за текущий счет показал, что вы можете открыть счет в некоторых банках всего с 1 доллар, в то время как в других требуется до 5000 долларов. Таким образом, минимум на счете должен быть первым, на что вы обращаете внимание при покупке в банке.

2. Ищите бесплатные текущие счета

Это означает выбор учетной записи без ежемесячной платы за обслуживание.Хотя онлайн-счета, скорее всего, будут освобождены от этих сборов, некоторые традиционные банки по-прежнему предлагают бесплатные текущие счета.

3. Используйте учреждение, застрахованное FDIC

Если вы беспокоитесь о доверии банку, вы должны знать, что государство обеспечивает страхование на случай банкротства вашего банка. Страховые лимиты FDIC покроют до 250 000 долларов на вкладчика для каждого учреждения — при условии, что вы выберете учреждение, застрахованное FDIC или его эквивалентом кредитного союза, NCUA.

4. Проверьте расположение банкоматов и политику оплаты.

Банкоматы, которые не принадлежат вашему банку или не являются частью сети, к которой принадлежит ваш банк, часто взимают высокие комиссии каждый раз, когда вы их используете. Выбирая банк, ищите банк с удобным для вас расположением банкоматов. В качестве альтернативы поищите онлайн-банк с политикой возврата средств за транзакции через банкоматы.

5. Отказ от защиты от овердрафта

Может показаться приятным, что банк временно покрывает вас при овердрафте вашего счета, но взимаемые им комиссии могут быть чрезмерными.Не соглашайтесь подписаться на защиту от овердрафта.

6. Сравните процентные ставки по сберегательным счетам

Когда вы накопите достаточно денег в чеке для покрытия текущих расходов, переместите немного денег на сберегательный счет , чтобы заработать более высокие процентные ставки. Присмотритесь к магазинам, чтобы найти варианты с лучшими ставками для сберегательных счетов.

Может потребоваться некоторое первоначальное усилие, чтобы войти в банковскую систему извне. Однако, как только вы приложите эти усилия, вам станет намного легче управлять своими финансами.

Банковские лоббисты взрывают планы законодателей для «небанковских» американцев

Крупнейшие банки США раскритиковали пару предложений, призванных помочь потребителям, которые не пользуются их услугами.

Недавние предложения законодателей, такие как открытие банковских отделений в почтовых отделениях или предложение текущих счетов Федеральной резервной системы каждому американскому потребителю, могут не сработать для решения проблемы так называемых небанковских американцев, утверждают отраслевые торговые группы в статье, опубликованной во вторник. .

Вместо этого они призвали чиновников рассмотреть возможность создания новых типов удостоверений личности, которые потребители могут показывать для доступа к финансовым услугам, или поощрения американцев к открытию недорогих банковских счетов при регистрации для получения государственной помощи.

«Вместо создания крупной дублирующей и потенциально дорогостоящей банковской инфраструктуры для создания банковских счетов через Федеральную резервную систему или почтовую службу США (почтовые банки), существуют более эффективные и менее затратные способы решения проблем, связанных с небанковскими / недостаточно банковскими услугами», торговые группы сказали в заявлении, сопровождающем газету.

Группы представляют банки и кредитные союзы США и включают Клиринговую палату, Американскую ассоциацию банкиров, Ассоциацию потребительских банкиров, Национальную ассоциацию кредитных союзов, Коалицию средних банков Америки и Национальную ассоциацию банкиров.

Расовый разрыв