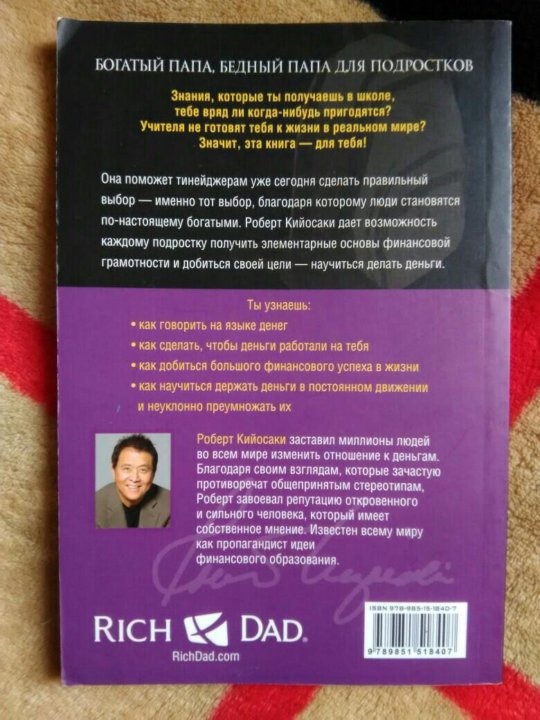

Роберт кийосаки бедный богатый папа: Богатый папа, бедный папа | Кийосаки Роберт Т.

Содержание

Читать «Богатый папа, бедный папа» — Кийосаки Роберт Тору — Страница 1

Роберт Кийосаки

Богатый папа, бедный папа

Перевод с английского выполнил О. Г. Белошеев по изданию:

RICH DAD, POOR DAD (What The Rich Teach Their Kids About Money – That The Poor And Middle Class Do Not!)

by Robert T. Kiyosaki – Plata Publishing, LLC, 2011.

© 2011 by CASHFLOW Technologies, Inc.

© Перевод. Издание на русском языке. Оформление ООО «Попурри», 2012

* * *

Посвящение

Эта книга посвящается родителям – самым главным учителям детей

Выражение благодарности

Как сказать «спасибо», если хочется поблагодарить одновременно стольких людей? Конечно, в первую очередь, эта книга – благодарность моим отцам, которые сыграли очень важную роль в моей жизни, и моей маме, которая научила меня любви и нежности.

И все же спасибо людям, которые способствовали появлению этой книги, в том числе и моей жене Ким, без которой моя жизнь была бы неполной. Ким стала моим партнером и в браке, и в бизнесе. Без нее я не представляю своей жизни. Спасибо родителям Ким, Уинни и Биллу Мейер, за то, что вырастили такую чудесную дочь. Я хочу поблагодарить Ларри и Лайзу Кларк за дружбу и поддержку; Рольфа Парта – за технический гений; Энн Невин, Бобби Депортер и Джо Чейпона – за советы по обучению; Джона Харрисона, Дженни Тэй, Сэнди Кху, Ричарда и Веронику Тан, Жаклин Сью, Нила Хенсона, Майкла и Монетт Хэмлин, Эдвина и Камиллу Кху, К. С. Си и Джессику Си – за профессиональную помощь; Билла и Синди Шопофф, Вэна Тарпа, С. В. Аллена, Мэрилу Дейнан, Ким Эррис и Тома Вайзенборна – за их финансовые способности. Спасибо Сэму Джорджесу, Энтони Роббинсу, Эниду Вину, Лоренсу и Джейн Джонсон, Алану Райту, Зигу Зиглару за ясность мысли; Дж. У. Уилсону, Марти Уэберу, Рэнди Крафт, Дону Мюллеру, Брэду Уокеру, Блэру и Эйлин Сингер, Уэйну и Линн Морган, Мими Бреннан, Джерому Саммерсу, доктору Питеру Пауэрсу, Уиллу Хепберну, доктору Энрико Тойчеру, доктору Роберту Марину, Бетти Ойстер, Джули Белден, Джеми Дэнфорт, Чери Кларк, Рику Мерика, Джойе Джитахайд, Джеффу Бассетту, доктору Тому Бернсу и Биллу Гэлвину – за дружбу и поддержку моих проектов; Фрэнку Крери, Клинту Миллеру, Томасу Аллену и Норману Лонгу – за прекрасное бизнес-партнерство.

Ким стала моим партнером и в браке, и в бизнесе. Без нее я не представляю своей жизни. Спасибо родителям Ким, Уинни и Биллу Мейер, за то, что вырастили такую чудесную дочь. Я хочу поблагодарить Ларри и Лайзу Кларк за дружбу и поддержку; Рольфа Парта – за технический гений; Энн Невин, Бобби Депортер и Джо Чейпона – за советы по обучению; Джона Харрисона, Дженни Тэй, Сэнди Кху, Ричарда и Веронику Тан, Жаклин Сью, Нила Хенсона, Майкла и Монетт Хэмлин, Эдвина и Камиллу Кху, К. С. Си и Джессику Си – за профессиональную помощь; Билла и Синди Шопофф, Вэна Тарпа, С. В. Аллена, Мэрилу Дейнан, Ким Эррис и Тома Вайзенборна – за их финансовые способности. Спасибо Сэму Джорджесу, Энтони Роббинсу, Эниду Вину, Лоренсу и Джейн Джонсон, Алану Райту, Зигу Зиглару за ясность мысли; Дж. У. Уилсону, Марти Уэберу, Рэнди Крафт, Дону Мюллеру, Брэду Уокеру, Блэру и Эйлин Сингер, Уэйну и Линн Морган, Мими Бреннан, Джерому Саммерсу, доктору Питеру Пауэрсу, Уиллу Хепберну, доктору Энрико Тойчеру, доктору Роберту Марину, Бетти Ойстер, Джули Белден, Джеми Дэнфорт, Чери Кларк, Рику Мерика, Джойе Джитахайд, Джеффу Бассетту, доктору Тому Бернсу и Биллу Гэлвину – за дружбу и поддержку моих проектов; Фрэнку Крери, Клинту Миллеру, Томасу Аллену и Норману Лонгу – за прекрасное бизнес-партнерство.

Введение

Богатый папа, бедный папа

У меня было два отца, поэтому я мог делать выбор между противоположными точками зрения: богатого человека и бедного.

У меня было два отца: богатый и бедный. Один был очень образованным и умным человеком с докторской степенью. Он прошел четырехлетний курс бакалавриата за два года. После этого он учился в Стэнфордском, Чикагском и Северо-Западном университетах, продолжая последипломное образование за государственный счет. Другой не закончил даже восьми классов.

Оба успешно сделали карьеру и усердно работали всю жизнь. Оба много зарабатывали. Но один постоянно боролся с финансовыми трудностями, а другой стал одним из самых богатых людей на Гавайях. Один умер, завещав десятки миллионов долларов семье, благотворительным организациям и церкви. Другой оставил после себя неоплаченные счета.

Оба были сильными, обаятельными и внушающими уважение людьми. Оба давали мне советы, но они были разными. Оба придавали большое значение образованию, но отдавали предпочтение разным предметам.

Если бы у меня был только один отец, мне пришлось бы принимать его советы или отвергать их. Но у меня было два отца, поэтому я мог делать выбор между противоположными точками зрения: богатого человека и бедного.

Вместо того чтобы просто принимать или отвергать мнение одного или другого, я стал больше задумываться над их словами, сравнивать их и делать самостоятельный выбор. Проблема была в том, что богатый папа к тому времени еще не успел стать богатым, а бедный еще не успел стать бедным. Карьеры обоих только начинались, и обоим нужно было обеспечивать семьи. Но к деньгам они с самого начала относились по-разному.

Например, один говорил: «В любви к деньгам – корень всех зол», а второй: «Корень всех зол – в отсутствии денег».

В детстве мне было очень сложно жить под влиянием двух авторитетных отцов. Я хотел быть хорошим и послушным сыном, но они говорили противоположные вещи. Их точки зрения, особенно на деньги, были настолько разными, что мне очень захотелось во всем разобраться. Я начал подолгу размышлять над тем, что говорил каждый из них.

Я начал подолгу размышлять над тем, что говорил каждый из них.

На такие размышления уходила значительная часть моего свободного времени. Я спрашивал себя: «Почему он так говорит?», а потом вспоминал слова другого отца и задавал себе тот же вопрос. Конечно, было бы гораздо легче заявить: «Да, он прав. Я с этим согласен». Или просто отвергнуть его точку зрения: «Старик не знает, о чем болтает». Но любовь к обоим моим отцам заставляла меня думать и в конце концов выбирать собственное мнение. Привыкая выбирать самостоятельно, я получал больше пользы, чем если бы просто принимал или отвергал единственную предложенную мне точку зрения.

Одна из причин того, почему богатые становятся богаче, бедные – беднее, а средний класс не вылезает из долгов, заключается в том, что науку о деньгах преподают дома, а не в школе. Большинство из нас получает знания о деньгах от родителей. А что может бедный человек рассказать о деньгах своему ребенку? Он просто говорит: «Ходи в школу и хорошо учись». Ребенок может окончить школу с отличными отметками, но у него будет финансовое мышление бедняка.

Ребенок может окончить школу с отличными отметками, но у него будет финансовое мышление бедняка.

К сожалению, школы не дают детям знаний о деньгах. Учителя сосредоточиваются на развитии академических и профессиональных навыков, но не финансовых. Вот почему хорошие банковские работники, врачи и экономисты, которые прекрасно успевали во время учебы, могут всю жизнь испытывать финансовые затруднения. Колоссальный государственный долг США во многом объясняется тем, что высокообразованные политики и правительственные чиновники принимают финансовые решения, не имея почти или совсем никаких знаний в области финансово-денежных отношений.

Сегодня я часто задумываюсь о том, что вскоре произойдет с миллионами людей, которые нуждаются в материальной и медицинской помощи. Они будут зависеть от своих семей или государства. А что произойдет, когда у медицинских и пенсионных фондов закончатся деньги? Как сможет выжить страна, если учить детей навыкам обращения с деньгами будут родители, большинство которых станут (или уже стали) бедными?

Поскольку на меня оказывали воздействие сразу два отца, я учился у обоих. Мне пришлось задумываться над советами и того и другого, в результате чего я понял, как мысли человека влияют на его жизнь. Например, один отец часто говорил: «Я не могу себе этого позволить». Второй запрещал даже произносить эти слова. Он настаивал, чтобы я говорил: «Как я могу себе это позволить?» Первая фраза – утверждение, а вторая – вопрос. Первая расслабляет, а вторая заставляет думать.

Мне пришлось задумываться над советами и того и другого, в результате чего я понял, как мысли человека влияют на его жизнь. Например, один отец часто говорил: «Я не могу себе этого позволить». Второй запрещал даже произносить эти слова. Он настаивал, чтобы я говорил: «Как я могу себе это позволить?» Первая фраза – утверждение, а вторая – вопрос. Первая расслабляет, а вторая заставляет думать.

Тот из моих отцов, который вскоре разбогател, объяснял, что, как только человек произносит: «Я не могу себе этого позволить», его мозг автоматически отключается. Он не имел в виду, что нужно покупать все подряд. Он свято верил в упражнения для мозга, самого мощного компьютера в мире. Он любил повторять: «Мой мозг становится сильнее с каждым днем, потому что я его упражняю. А чем он сильнее, тем больше денег я могу сделать». Заявление «Я не могу себе этого позволить» он считал верным признаком умственной лени.

Хотя оба моих отца много работали, я заметил, что, когда речь заходит о денежных вопросах, первый начинает упражнять свой мозг, а второй его усыпляет. Со временем финансовое положение у одного из них становилось все лучше, а у другого – все хуже. Примерно так же углубляется разница между тем, кто регулярно посещает тренажерный зал, и тем, кто целыми днями сидит на диване и смотрит телевизор. Правильно подобранные физические упражнения помогают человеку стать здоровее, а умственные – богаче. Мои отцы исповедовали совершенно разные взгляды. Один считал, что богатые должны платить больше налогов, чтобы заботиться о тех, кому повезло меньше. Второй говорил: «Налоги – это наказание для тех, кто работает, и награда для тех, кто ничего не производит».

Со временем финансовое положение у одного из них становилось все лучше, а у другого – все хуже. Примерно так же углубляется разница между тем, кто регулярно посещает тренажерный зал, и тем, кто целыми днями сидит на диване и смотрит телевизор. Правильно подобранные физические упражнения помогают человеку стать здоровее, а умственные – богаче. Мои отцы исповедовали совершенно разные взгляды. Один считал, что богатые должны платить больше налогов, чтобы заботиться о тех, кому повезло меньше. Второй говорил: «Налоги – это наказание для тех, кто работает, и награда для тех, кто ничего не производит».

Богатый папа, бедный папа

Описание

Название: «Богатый папа, бедный папа» (англ. Rich Dad, Poor Dad)

Дата выхода: 1994

Автор: Робертом Кийосаки и Шэрон Л. Лектер

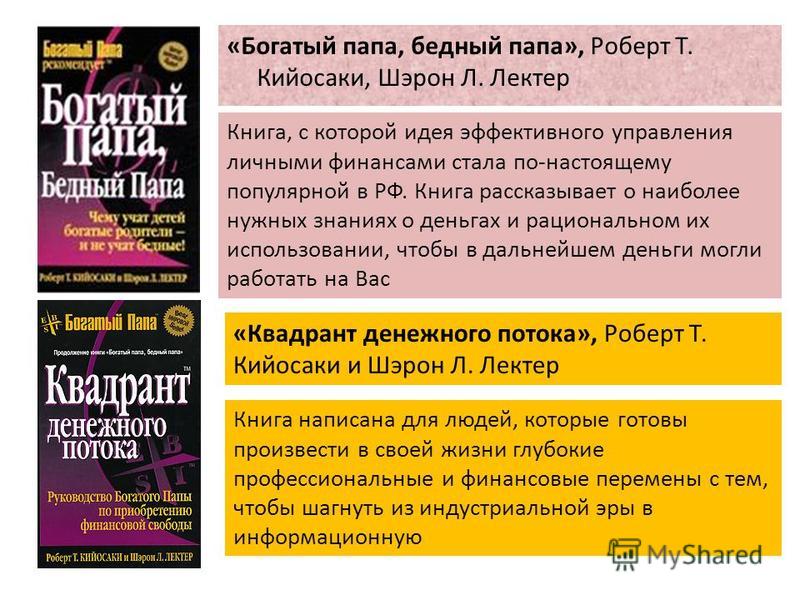

«Богатый папа, бедный папа» — книга 1994 года издания, написанная американским бизнесменом японского происхождения Робертом Кийосаки и дипломированым бухгалтером-аудитором из Америки Шэрон Л..jpg) Лектер (Лекчер). В книге описываются законы, по которым работают деньги, поскольку именно это необходимо для создания финансового благополучия. Это издание позволит вам переосмыслить свои взгляды на деньги и их использование, даст полезные советы в области инвестирования собственных сбережений.

Лектер (Лекчер). В книге описываются законы, по которым работают деньги, поскольку именно это необходимо для создания финансового благополучия. Это издание позволит вам переосмыслить свои взгляды на деньги и их использование, даст полезные советы в области инвестирования собственных сбережений.

Как написано во введении к книге: «Помните, что финансовая смекалка — ментальный процесс, через который мы решаем свои финансовые проблемы. Сегодня мы наблюдаем глобальные технологические перемены, которых прежде не было. Ни у кого нет хрустального шара, но одно понятно всем — перемены, что произойдут, будут еще фантастичнее. Кто знает, что принесет будущее? Но чтобы там ни было, у нас есть два фундаментальных выбора: играть в безопасность или играть в сообразительность, готовя, образовывая, будя свой собственный финансовый гений и финансовый гений своих детей».

Для понимания основ теории автора, а также для ознакомления с Робертом Киосаки как оратором, вы можете посмотреть видео его выступления на данной странице нашего сайта. Это видео является короткой аннотацией данной книги.

Это видео является короткой аннотацией данной книги.

Краткое содержание

В основу книги легли 2 различных принципа воспитания по вопросам, связанным с деньгами, которые получил Роберт от своего родного отца — государственного служащего, и от отца своего друга Майка — бизнесмена, который, по словам Кийосаки, впоследствии стал одним из самых богатых людей на Гавайских островах. Маленький Роберт выбрал путь, предложенный отцом своего друга («Богатым папой») и добился финансового благополучия. В 47 лет он «смог оставить свой бизнес и перейти на образовательное созидание». Согласно книге «Если хочешь стать богатым и счастливым — не ходи в школу», образование — его новый бизнес.

Оглавление книги:

Глава I. Богатый папа, бедный папа.

Глава II. Урок 1. Богатые не работают на деньги.

Глава III. Урок 2. Зачем обучаться финансовой грамотности?

Глава IV. Урок 3. Думайте о своём собственном бизнесе.

Глава V. Урок 4. История налогов и сила корпораций.

Глава VI. Урок 5. Богатые изобретают деньги.

Глава VII. Урок 6. Работайте, чтобы научиться тому, как не работать на деньги.

Глава VIII. Начало преодоление препятствий.

Глава IX. Как начать.

Глава X. Всё ещё хотите большего? — некоторые советы к действию.

Эпилог. Как всего за 7000 $ дать ребёнку образование в колледже.

Цитаты

Вот некоторые интересные цитаты Роберта Кийосаки, а также его богатого и бедного отцов.

«Провести всю свою жизнь в страхе, так и не осуществив ни одной мечты, — вот что жестоко. Работать в поте лица за деньги и думать, что они позволят купить вещи, которые сделают вас счастливыми, — вот что страшно».

«Ваше будущее создается тем, что вы делаете сегодня, а не тем, что будете делать завтра».

«Большое количество денег редко решает чьи-то денежные проблемы. Мудрость решает проблемы».

«Богатые люди приобретают активы. Бедные и средний класс приобретают пассив, который считают активом».

«Есть разница между понятиями быть бедным и быть разоренным. Разорение – явление временное, а бедность – явление постоянное».

«Один отец рекомендовал: больше учись, чтобы найти хорошую компанию, на которую будешь работать. Другой отец рекомендовал: больше учись, чтобы смог найти хорошую компанию и купить ее».

Об авторе

Роберт Кийосаки (Киёсаки) (родился 8 апреля 1947 года) — американский предприниматель, инвестор, писатель и преподаватель. Наиболее известен по своей книге «Богатый папа, бедный папа». Он является автором 15 книг, которые разошлись в количестве более 26 млн экземпляров. Разработал обучающую настольную игру «Денежный поток 101», предназначенную для освоения финансовых стратегий, и её продолжение «Денежный поток 202».

Роберт Кийосаки происходит из семьи педагогов. Его отец, Ральф Кийосаки, был доктором философских наук, а также министром образования в штате Гавайи (США). Кийосаки — представитель четвёртого поколения японцев, переселившихся в Америку. После средней школы Роберт получил образование в Нью-Йорке. По окончании он присоединился к американскому Корпусу морской пехоты и пошёл служить в военно-морские силы США во Вьетнаме как офицер и пилот боевого вертолета.

Вернувшись с войны, Кийосаки начал работать торговым агентом в корпорации «Xerox», а в 1977 году начал свою деловую карьеру и запустил компанию, которая первая стала торговать небольшими изделиями из кожи и нейлона, в том числе — «бумажниками сёрфингиста».

В 1985 году Кийосаки оставил деловой мир и в партнерстве с Шэрон Л. Лечтер, которая помогала ему при написании книг, основал международную образовательную компанию «Rich Dad`s Organization», обучавшую студентов бизнесу и инвестированию.

В возрасте 47 лет Кийосаки написал бестселлер «Богатый Папа, Бедный Папа». Далее следовали «Квадрант денежного потока» и «Руководство Богатого Папы по инвестированию» — все 3 книги были в рейтинге 10 лучших бестселлеров таких изданий, как «Уолл-стрит джорнал», «BusinessWeek» и «Нью-Йорк таймс». В своих ранних книгах Кийосаки предлагает финансовые методы прекращения «крысиных бегов». В своих последних книгах Кийосаки много внимания уделяет этическим вопросам бизнеса.

В своих ранних книгах Кийосаки предлагает финансовые методы прекращения «крысиных бегов». В своих последних книгах Кийосаки много внимания уделяет этическим вопросам бизнеса.

Сейчас Роберт занимается операциями с недвижимостью и развитием маленьких компаний, но настоящая его любовь и страсть все же отданы обучению. Кийосаки отведено почётное место среди таких гигантов, как: Ог Мандино, Зиг Зиглер и Энтони Роббинс. Послание Роберта Киосаки людям звучит совершенно ясно: «Или вы управляете своими финансами, или пляшете под их дудочку всю жизнь. Вы или хозяин денег, или раб денег».

Роберт Кийосаки проводит занятия, которые длятся от 1 часа до 3 дней, обучая людей секретам богатых. Он учит людей, как инвестировать с минимальным риском, извлекая высокий доход. Он учит людей, как им учить своих детей, чтобы дети стали богатыми. Кийосаки учит, как запускать компании и продавать их. Вся деятельность Роберта пронизана острым желанием помочь людям разбудить финансового гения, находящемся в каждом, но чаще дремлющего.

Также читайте биографию Роберта Кийосаки на Википедии.

Роберт Киосаки — Богатый папа… Бедный папа… читать онлайн

Роберт Тору Киосаки и Шарон Л. Лечтер

Богатый папа, Бедный папа

Книга посвящается родителям всего мира — самым главным учителям ребенка.

Введение ЕСТЬ ТАКАЯ ПОТРЕБНОСТЬ

Готовит ли школа детей для жизни в реальном мире? «Учись, как следует, получай хорошие знания, и ты найдешь высокооплачиваемую работу с хорошим доходом» — говаривали мои родители. Их цель в жизни была дать высшее образование моей старшей сестре и мне, чтобы мы имели весомый шанс для успеха в жизни. Когда я, наконец, в 1976 году заработала свой диплом, закончив с отличием, будучи одной из лучших в классе по отчетности Флоридского Госуниверситета — мои родители реализовали свою цель. Это было венчальной короной их жизней, венчающим достижением. Я была нанята в фирму «Big 8» и с нетерпением ждала, как пойдет моя карьера.

Мой муж Майкл шел подобной дорожкой. Мы оба вышли из работящих семей, со скромным достатком и добросовестным отношением к труду. Майкл тоже получил диплом с отличием, даже два: первый диплом инженера, а второй диплом — юриста. Он быстро получил престижную работу в известной юридической фирме в Вашингтоне, которая специализировалась на патентах, и его будущее казалось великолепным, карьера — предсказуемой, а хорошая пенсия за небольшую выслугу лет гарантированной.

Хотя карьеры наши продвигались успешно, они не приносили нам ожидаемого результата. Наше служебное положение менялось, но беззаботной пенсией не пахло.

У нас с Майклом замечательная семья, трое детей. В то время, когда я это пишу, двое учатся в колледже, один начал учиться в средней школе. Мы делали все, чтобы наши дети получили возможное наилучшее образование.

Однажды в 1996 году один из моих детей пришел домой со школы разочарованным. Ему наскучила учеба, он устал от нее. «Почему я должен вкладывать свое время в изучение предметов, которые никогда не пригодятся мне в реальной жизни?» — протестовал он. Не подумав, я ответила: «Потому, что если у тебя не будет хороших знаний, ты не попадешь в колледж». «Меня не особенно волнует, пойду ли я в колледж, я собираюсь быть богатым» — сказал он. «Если ты не закончишь колледж, ты не получишь хорошей работы» — возразила я с оттенком паники и материнской озабоченности, — «А если у тебя не будет хорошей работы, как ты планируешь разбогатеть?» Мой сын ухмыльнулся и медленно покачал головой с выражением скуки на лице. Подобный разговор происходил у нас не в первый раз. Он наклонил голову и закатил глаза. Слова материнской мудрости снова упали на мертвую почву. Будучи сообразительным и волевым, мой сын всегда был вежливым и воспитанным молодым человеком.

Не подумав, я ответила: «Потому, что если у тебя не будет хороших знаний, ты не попадешь в колледж». «Меня не особенно волнует, пойду ли я в колледж, я собираюсь быть богатым» — сказал он. «Если ты не закончишь колледж, ты не получишь хорошей работы» — возразила я с оттенком паники и материнской озабоченности, — «А если у тебя не будет хорошей работы, как ты планируешь разбогатеть?» Мой сын ухмыльнулся и медленно покачал головой с выражением скуки на лице. Подобный разговор происходил у нас не в первый раз. Он наклонил голову и закатил глаза. Слова материнской мудрости снова упали на мертвую почву. Будучи сообразительным и волевым, мой сын всегда был вежливым и воспитанным молодым человеком.

«Мам» — начал он. Теперь была моя очередь прослушать лекцию «Ты отстала от времени! Оглянись; богатые разбогатели не из-за своего образования. Посмотри на Майкла Джордана и Мадонну. Даже Билл Гейтс, выкинутый из Гарварда, по собственному желанию, основал Майкрософт; он сейчас самый богатый человек в Америке, а ему 40 лет. А бейсбольный пинчер, зарабатывающий 4 млн. $ в год, хотя ему и прилепили ярлык «умственно отсталый»?»

А бейсбольный пинчер, зарабатывающий 4 млн. $ в год, хотя ему и прилепили ярлык «умственно отсталый»?»

Воцарилась долгая тишина. До меня дошло, что я давала своему сыну тот же совет, который давали мне мои родители. Мир вокруг нас изменился, а совет — нет. Сегодня получение хорошего образования и знаний не обеспечивает более успеха, но, кроме наших детей, этого как будто никто не замечает.

«Мам» — продолжал он — «Я не хочу вкалывать, как ты и отец. Вы располагает кучей денег, мы живем в огромном доме с кучей всякой всячины. Если я последую твоему совету, то буду замотанный, как вы, буду вкалывать и вкалывать для того, чтобы платить больше налогов, да разбираться с долгами. Нет сегодня работы, гарантирующей безопасность. Я знаю, что выпускники колледжей сегодня зарабатывают меньше, чем зарабатывали вы после колледжа. Посмотри на врачей. Они и близко не располагают такими заработками, которые имели когда-то. Я знаю, что не могу рассчитывать на социальную защиту и нормальную пенсию, после ухода с работы. Мне нужны новые ответы».

Мне нужны новые ответы».

Он был прав. Ему были нужны новые ответы. Советы моих родителей могли работать на людей, рожденных до 1945 года, но они же могли быть катастрофическими для тех, кто родился в этот быстро меняющийся мир после. Я уже не могла легко говорить со своими детьми: «Иди в школу, получай хорошее образование и ищи работу, дающую безопасность и обеспеченность». Я знала, что мне следовало искать новые пути, чтобы руководить образованием своих детей. Как мать, а так же как бухгалтер-эксперт, я была озабочена прорехами в финансовом образовании наших детей, проистекавшими из школы. Много современной молодежи имеет кредитные карточки, не закончив и средней школы, но никто из них не учился обращаться с деньгами, инвестировать их, ценя лишь ту работу, где в перспективе маячат те же кредитные карточки. Примитивно нацеленные, без финансовой грамотности и знаний как работают деньги, молодые люди не готовы встретиться лицом к лицу с ожидающими их миром, миром, где расходы превышают сбережения. Когда мой старший сын безнадежно погряз в долгах со своими кредитными карточками, будучи первокурсником в колледже, я не только помогла ему разобраться с долгами, но и стала искать путь, который помог бы мне натаскать детей в финансовых вопросах.

Когда мой старший сын безнадежно погряз в долгах со своими кредитными карточками, будучи первокурсником в колледже, я не только помогла ему разобраться с долгами, но и стала искать путь, который помог бы мне натаскать детей в финансовых вопросах.

И вот однажды мне из своего офиса позвонил муж: «У меня сидит человек, с которым, я думаю, ты должна встретиться» — сказал он. «Его зовут Роберт Киосаки. Он бизнесмен и инвестор, ему нужен патент на один учебно-образовательный продукт. Я думаю, это то, что ты так долго искала».

Именно то, что я так долго искала.

Мой муж Майк был под таким впечатлением от CASHELOW — денежный поток — нового образовательного продукта, созданного Робертом Киосаки, что договорился о том, чтобы мы оба приняли участие в тесте прототипа. Так как это была образовательная игра, я также спросила свою 19-летнюю дочь, бывшую первокурсницей в местном университете, не хотела бы она принять участие в тесте, и дочь согласилась. В тесте приняли участие 15 человек, разбитые на три группы, Майк был прав. Это был тот учебно-образовательный продукт, который я столько искала. Что представляла собой игра? Она напоминала цветную Монополию, имела такую же доску с гигантской, хорошо наряженной крысой в середине. В игре были два трека: внутренний и внешний. Объект игры должен был выбраться из внутреннего трека — то, что Роберт называл «крысиными гонками» — и достичь внешнего трека или «скоростного трека». Как представлял себе Роберт «скоростной трек» изображал то, как богатые люди играют в реальной жизни. Роберт пояснил нам, чем представляет себе «крысиные гонки».

«Богатый папа, бедный папа» 📙на английском языке с переводом читать книгу онлайн

Роберт Кийосаки

Нон-фикшн

«Rich Dad, Poor Dad» by Robert Kiyosaki

Перевод совпадает с оригиналом:

хорошо

В приложении доступны альтернативные переводы.

«Богатый папа, бедный папа» — книга американского бизнесмена японского происхождения Роберта Кийосаки и Шэрон Лектер. По мнению Кийосаки, люди всю жизнь борются за финансовое благополучие потому, что не знают законов, по которым работают деньги. В основу книги легли 2 различных принципа воспитания по вопросам, связанным с деньгами, которые получил Роберт от своего родного отца — государственного служащего, и от отца своего друга Майка — бизнесмена, который, по словам Кийосаки, впоследствии стал одним из самых богатых людей на Гавайских островах. Маленький Роберт выбрал путь, предложенный отцом своего друга («Богатым папой») и добился финансового благополучия. В 47 лет он «смог оставить свой бизнес и перейти на образовательное созидание».

4.09 rating by goodreads.com

Богатый папа, бедный папа — Роберт Кийосаки

Что советовал Богатый Папа и Бедный Папа Роберту Кийосаки?

Что отличает богатого человека от бедного? Почему бедные умирают в нищете и оставляют после себя долги, а богатые становятся богаче и обеспечивают своё потомство? Как начать свой путь к обеспеченной жизни?

Давайте будем честными друг с другом. «Богатые становятся ещё богаче, бедные — беднее, а средний класс не вылезает из долгов». Роберт Кийосаки убеждён, что это из-за того, что о «деньгах люди узнают дома, а не в школе. Мы учимся этому у родителей».

«Богатые становятся ещё богаче, бедные — беднее, а средний класс не вылезает из долгов». Роберт Кийосаки убеждён, что это из-за того, что о «деньгах люди узнают дома, а не в школе. Мы учимся этому у родителей».

Книга «Богатый папа, бедный папа» основана на истории детства Роберта Кийосаки с двумя папами. Его родной папа был образованным и умным человеком, но при этом постоянно боролся с финансовыми трудностями. Второй папа, отец его лучшего друга, не закончил и 8 классов, но при этом стал «одним из самых богатых людей на Гавайях».

Мальчику крайне повезло вырасти в окружении двух пап, каждый из которых имел свой, совершенно отличный от другого, взгляд на мир. И главное, он почувствовал, какое влияние оказывал каждый тип мышления на его жизнь.

Но чему же такому особенному учат детей богатые родители и не учат бедные?

Оба отца были сильными людьми и усердно работали всю жизнь. Отличие было лишь в их отношении к деньгам. “Например, один говорил: «Любовь к деньгам — корень всех зол», а второй: «Корень всех зол — отсутствие денег»”.

Важно было то, КАК именно они реагировали на разные жизненные ситуации. Бедный папа часто говорил: «Я не могу себе этого позволить», а богатый, наоборот, категорически запрещал произносить эти слова. Вместо этого он советовал спрашивать себя: «Как я могу себе это позволить?»

С помощью первой фразы мы находим только оправдание своему бездействию, и наш мозг расслабляется. Проще говоря, мы ленимся. В то время как вторая фраза заставляет задуматься о решении проблемы. Это похоже на физические упражнения. Как Вы думаете, в каком случае мы быстрее сможем добиться результата?

Бедный папа также говорил: «Больше учись, чтобы найти хорошую компанию, на которую будешь работать». А богатый рекомендовал: «Больше учись, чтобы ты смог найти хорошую компанию и купить её».

Первый папа говорил: «Причина того, почему я не богат, в том, что у меня есть вы — дети». Второй говорил: «Причина, по которой я обязан быть богатым, в том, что у меня есть вы».

Бедный предостерегал: «Касательно денег — действуй наверняка, не рискуй». А богатый всегда говорил: «Учись рисковать».

А богатый всегда говорил: «Учись рисковать».

Первый был убеждён: «Наш дом – наше самое крупное вложение и наш самый крупный актив». А второй в то же время рассказывал: «Мой дом — пассив; а если ваш дом — ваше самое крупное вложение, вы в беде».

Но самое удивительное было в том, что бедный папа всегда говорил: «Я никогда не буду богатым», и он оказался прав. Богатый папа всегда говорил: «Я — богатый человек», и он тоже оказался прав. Он также был убеждён, что богатые люди никогда не скажут фразы типа: «Я не буду никогда богатым». Даже когда богатый папа был банкротом, он продолжал относиться к себе как к богатому. Он говорил: «Есть разница между понятиями быть бедным и быть разорённым. Разорение — явление временное, а бедность — явление постоянное».

В итоге всё оказалось просто: «Бедный отец был бедным не потому, что мало зарабатывал, а потому, что его бедность была результатом его мыслей и действий». Мы иногда забываем про ту силу, которую имеют наши мысли. Нужно быть более осторожными с ними, осознавать их значимость и контролировать себя.

Нужно быть более осторожными с ними, осознавать их значимость и контролировать себя.

Саммари на книгу «Богатый папа, бедный папа»

Введение. Страх не оправдать ожидания, возложенные на нас с детства, и страх перед неодобрением со стороны общества мешает нам уйти от «крысиных бегов» и стать богатым.

Большинство из нас так или иначе понимает, что означает выражение «крысиные бега». Его можно охарактеризовать так: бесконечная напряжённая работа на кого-то, но не на себя. Это может означать, что Вы выполняете всю работу, в то время как другие: Ваш начальник, правительство и любые бюджетные организации — получают бÓльшую часть Вашей прибыли.

Обычно мы говорим о крысиных бегах как о чём-то таком, частью чего мы являемся. Но говоря об этом, мы всем видом показываем, как сильно мы это не любим. Так почему же мы продолжаем участвовать в этих гонках?

Одной из причин может быть страх перед неодобрением общества, в котором мы живем. Вспомните, например, мантру: «Иди в школу, учись изо всех сил и получи хорошую работу».

Мы все ещё повторяем этот совет, хотя он уже давно устарел и основывается на идеях из прошлого наших родителей. В этом сценарии Вы сразу после университета устроитесь в крупную компанию, где будете работать на протяжении десятилетий, после чего уйдёте на хорошую пенсию с большим трудовым стажем. Но сегодня этот сценарий не гарантирует Вам отсутствие финансовых трудностей или даже бедности.

Истина заключается в том, что Вы можете усердно учиться, окончить престижный университет и попасть в крупную в компанию. Но при этом Вы не будете видеть роста Ваших финансов, так как застряли в «крысиных гонках». А от Вашей усердной работы будут богатеть только Ваши начальники, но не Вы.

А от Вашей усердной работы будут богатеть только Ваши начальники, но не Вы.

Тем не менее мы подсознательно верим в эту мантру и следуем ей, боясь нарушить родительские ожидания. И какой результат? Конечно, мы можем избежать бедности, но при этом мы не становимся богаче.

В следующих инсайтах Вы узнаете:

- почему высокая зарплата не сделает Вас богатым;

- почему Ваша квартира в одном случае может быть активом, а в другом — пассивом;

- почему так важно понимать разницу между активами и пассивами.

Инсайт 1. Финансовая безграмотность вместе со страхом и жадностью заставляют принимать иррациональные решения, которые только ухудшают финансовое благополучие.

Когда дело доходит до денег, все, богатые или бедные, испытывают две основные эмоции: жадность и страх. Если у Вас есть деньги, Вы начинаете думать о новых вещах, которые с их помощью можно купить. Если у Вас нет денег, Вы беспокоитесь о том, что так может быть всегда.

Люди, которые не знают о том, как управлять своими финансами, особенно сильно подвержены тому, что эти эмоции способствуют принятию решений.

Например, Вы получили повышение на работе вместе с существенным повышением Вашей зарплаты.

Вы можете инвестировать деньги, которые теперь у Вас появились, во что-то, что потом принесёт Вам бÓльшие деньги, например, в акции или облигации. Или Вы можете порадовать себя покупкой нового автомобиля или даже новой квартиры.

В случае если человек финансово безграмотный, эмоции могут взять верх. Хотя инвестиции в акции или другие активы принесут ему благосостояние в долгосрочной перспективе, страх потерять деньги будет настолько сильным, что не позволит ему инвестировать.

В то же время жадность будет побуждать потратить повышенную зарплату на лучший образ жизни, например на покупку новой, более дорогой, машины. Такой вариант будет казаться более реальным и понятным способом потратить деньги, чем покупка акций компании.

Однако на новую машину придётся и больше тратить: налог и страховка дороже, бензина она расходует больше. А сколько стоят запчасти, даже думать не хочется. Всё это сводит на нет увеличение дохода.

Всё это сводит на нет увеличение дохода.

Таким образом, страх и жадность мешают финансово безграмотному человеку стать богатым в долгосрочной перспективе.

Так как же можно противостоять этим сильным эмоциям? Всё просто: нужно постоянно пополнять и увеличивать свои знания в финансовых областях, например в инвестициях, рисках и долгах. Это позволит Вам принимать рациональные решения, которые приведут Вас к лучшим результатам, даже если Вы будете испытывать страх и жадность.

«Эмоции делают человека человеком. Делают нас теми, кто мы есть. Слово «эмоция» означает энергию в действии, побуждающую энергию. Будь правдивым со своими эмоциями, используй свой разум и эмоции в свою пользу, а не против себя». Роберт Кийосаки

Инсайт 2. Финансовая грамотность — это жизненная необходимость в современном мире изменчивой экономики. Но этими знаниями мы должны обеспечить себя сами.

Большинство людей думает, что для того, чтобы стать богатым, необходимо быть очень талантливым и умным. Но на самом деле мир полон таких людей, и большинство из них бедны. То, чего им не хватает, — это финансовые знания, которые автор называет финансовым коэффициентом интеллекта, состоящим из знаний в области бухгалтерского учёта, инвестирования, рыночных взаимоотношений, экономических законов и юриспруденции.

Но на самом деле мир полон таких людей, и большинство из них бедны. То, чего им не хватает, — это финансовые знания, которые автор называет финансовым коэффициентом интеллекта, состоящим из знаний в области бухгалтерского учёта, инвестирования, рыночных взаимоотношений, экономических законов и юриспруденции.

К сожалению, мы росли без этих знаний. Наши школьные системы созданы для обучения людей множеству полезных тем, но финансовая грамотность не является одной из них.

Детей не учат таким предметам, которые объясняют, что такое инвестирование и сбережения, тем более зачем они нужны. Как следствие, подрастая, они не разбираются в таких вопросах, как сложные проценты, и при первой возможности выжимают всё из кредитных карт.

Отсутствие финансовой грамотности — это проблема не только сегодняшней молодёжи, но и высокообразованных взрослых, которые так и не научились распоряжаться своими деньгами.

Например, мало кто задумывается о своём пенсионном возрасте и о деньгах, на которые можно будет жить в это время. Только в США у 50 работников вообще нет никакой пенсии, а остальные 40 имеют незначительную пенсию от $ 55.

Только в США у 50 работников вообще нет никакой пенсии, а остальные 40 имеют незначительную пенсию от $ 55.

Очевидно, что общество, в котором мы живём, плохо обеспечивает нас знаниями в области финансов, поэтому каждый должен разобраться в этом сам. Тем более если мы находимся в поисках благосостояния в периоды нестабильной и крайне изменчивой экономики. Поэтому необходимость в хорошем финансовом образовании становится всё сильнее.

«Если Вы хотите быть богатым, Вам нужно стать финансово грамотным». Роберт Кийосаки

Инсайт 3. Трезво оценивайте своё финансовое положение, ставьте реалистичные цели и повышайте свою финансовую грамотность. Всё это строительные блоки для роста Вашего богатства.

Вы можете начать своё путешествие к богатству в любой момент жизни, но чем раньше начнёте, тем лучше. Если начнёте в 20, то Вы с бÓльшей вероятностью станете богатым, чем если начнёте в 50.

Независимо от возраста, лучше всего начинать с оценки Ваших финансов, постановки целей, а уже затем заниматься получением образования, необходимого для их достижения.

Во-первых, честно взгляните на своё текущее финансовое положение. Какой реальный доход приносит Вам Ваша текущая работа и какой доход Вы ожидаете в будущем? Какие расходы Вам по карману и какие нет? Например, Вы можете обнаружить, что новая BMW, которую так хотите, Вам просто недоступна.

Во-вторых, после того как Вы трезво оценили своё положение, определите реалистичные финансовые цели. Например, Вы можете поставить себе цель — покупка новой BMW 5-й серии в течение 5 лет.

Следующим шагом будет увеличение финансового коэффициента Вашего интеллекта. Рассматривайте это как инвестиции в самый ценный актив, которым Вы когда-либо будете обладать, — в Ваш ум.

Вы можете сделать это разными способами, но есть один очень хороший подход — работайте над тем, чему Вы учитесь, а не над тем, сколько зарабатываете.

Например, если Вы боитесь отказа, поработайте непродолжительное время в сетевом маркетинге. Хотя, скорее всего, Вы не получите большие деньги за это время, но Вы сможете приобрести много ценных навыков продаж и уверенности в себе, что будет крайне полезно в будущем.

Вы также можете повышать свою финансовую грамотность в свободное время. Посещайте различные семинары и форумы, читайте книги и общайтесь с экспертами из этой области.

Все эти принципы как строительные блоки, которые с каждым днём увеличивают Ваши шансы стать богатым.

Инсайт 4. Научитесь управлять рисками и не бояться их. Только так Вы сможете начать получать большой доход.

«Безумие — это делать одно и то же и каждый раз ожидать разного результата». Поэтому, если Вы хотите изменить своё текущее финансовое состояние, нужно начать по-другому управлять своими финансами.

Самое большое изменение, которое Вы должны совершить, — это учиться рисковать. Все финансово успешные люди шли на риски, чтобы добиться своих результатов. А успешны они потому, что они управляют рисками, а не боятся их.

Рисковать не означает всегда стараться обезопасить свои деньги, положив их на сберегательный счёт в банке.

Вместо того чтобы прятать голову в песок, попробуйте инвестировать свои деньги в акции и облигации. Хотя они считаются более рискованными, чем обычные банковские счета, с ними у Вас появляется возможность получить значительно бÓльшую прибыль за очень короткий промежуток времени.

Хотя они считаются более рискованными, чем обычные банковские счета, с ними у Вас появляется возможность получить значительно бÓльшую прибыль за очень короткий промежуток времени.

Или, если Вы не хотите брать на себя обязательства на фондовом рынке, существует множество других способов инвестировать с целью увеличения Вашего состояния в долгосрочной перспективе.

Конечно, чем выше потенциальная прибыль, тем выше риски. Например, в случае с акциями всегда есть риски потерять все свои инвестиции. Но если Вы не начнёте где-то идти на риск, отсутствие больших результатов будет Вам гарантировано.

Чтобы начать получать большой доход, Вам нужно искать большие возможности. А используя их, Вы сможете научиться управлять большими рисками.

«Если ты из тех, кого мы называем слабаками, ты каждый раз сдаешься, когда жизнь толкает тебя. Если ты из тех, кто всю свою жизнь действует лишь наверняка, делает все правильно, оберегая себя от неприятностей и ожидая чуда, которое никогда не произойдет, – значит, ты слабак.

Тогда ты помрешь надоедливым старичком». Роберт Кийосаки

Тогда ты помрешь надоедливым старичком». Роберт Кийосаки

Тогда ты помрешь надоедливым старичком». Роберт КийосакиИнсайт 5. Достижение богатства требует времени, поэтому Вам крайне важно сохранять мотивацию на этом пути.

Путь, который ведёт к богатству, долог и тернист. Сталкиваясь с новыми препятствиями, можно очень легко упасть духом, например, когда цена на товар, которым Вы уже забили свой склад, резко обвалилась. Но для того чтобы добиваться своих финансовых целей, Вам необходимо научиться не опускать руки и сохранять мотивацию перед лицом неудач.

Один из способов удерживать свою мотивацию на высоком уровне — это составить список того, что Вы хотите делать, и того, что не хотите. Например: «Я не хочу закончить, как мои родители» и «Я хочу избавиться от всех долгов в течение двух лет».

Эти списки призваны напоминать Вам в сложные времена, почему Вы должны продолжать идти к богатству.

Другой способ мотивировать себя зарабатывать больше — потратить деньги на себя до того, как Вы оплатили все свои счета. Таким образом Вы сможете точно понять, сколько ещё денег Вам нужно каждый месяц, чтобы удовлетворять обе цели: выполнение таких желаний, как, например, покупка винтажной гитары, на которую Вы обратили внимание в музыкальном магазине, и оплата квартплаты и других обязательных ежемесячных платежей.

Таким образом Вы сможете точно понять, сколько ещё денег Вам нужно каждый месяц, чтобы удовлетворять обе цели: выполнение таких желаний, как, например, покупка винтажной гитары, на которую Вы обратили внимание в музыкальном магазине, и оплата квартплаты и других обязательных ежемесячных платежей.

Этот метод не означает, что Вы должны набрать кучу долгов по кредитным картам. Сначала заплатив за себя, Вы создадите необходимость проявлять творческий подход в заработке достаточного количества денег, чтобы достичь этих двух целей. Более того, этот метод будет помогать Вам развивать и оттачивать Вашу финансовую самодисциплину, которая является отличительной чертой всех финансово успешных людей.

Для вдохновения исследуйте истории успеха богатых и успешных людей, например, таких, как Уоррен Баффет или Дональд Трамп. Чтение о том, как они боролись за достижение триумфа, будет помогать Вам сохранять мотивацию и амбиции.

Попробуйте эти советы на практике, и Вы обязательно убедитесь, что оставаться мотивированным на пути к богатству не так сложно, как может показаться на первый взгляд.

«Вы бедные только тогда, когда сдаетесь. Самое важное, что вы что-то сделали. Большинство людей только говорят и мечтают разбогатеть, а вы кое-что сделали. Так держать. Не сдавайтесь». Роберт Кийосаки

Инсайт 6. Лень и высокомерие могут привести к банкротству даже финансово грамотных людей.

Даже после того, как вы усилите финансовый коэффициент Вашего интеллекта, ещё останутся подводные камни, которые будут угрожать Вам и Вашим деньгам.

Лень и высокомерие — это две ловушки, которые могут быть неочевидными с первого взгляда, но будут играть против Вас.

Мы часто думаем, что лень — это валяться на диване и ничего не делать. Но лень может принимать и другую форму, известную как прокрастинация, то есть откладывание важных дел на потом.

Например, представьте предпринимателя, который работает более 12 часов каждый день. Если посмотреть на него со стороны, то он вообще не ленится. Однако, оставаясь на работе ночами, он начинает отчуждаться от своей семьи. Он уже видел признаки неприятностей дома, но вместо того, чтобы решать их, он только еще сильнее зарывается в работу. Он понимает, но ленится и не делает того, что должен в семье. Как итог его ждёт дорогостоящий развод, на который придётся отдать, помимо денег, много сил и времени.

Он уже видел признаки неприятностей дома, но вместо того, чтобы решать их, он только еще сильнее зарывается в работу. Он понимает, но ленится и не делает того, что должен в семье. Как итог его ждёт дорогостоящий развод, на который придётся отдать, помимо денег, много сил и времени.

Другая ловушка — это высокомерие, и оно может иметь разрушительные последствия. В случае финансового краха высокомерие можно определить как «невежество плюс эго», то есть сочетание плохих финансовых знаний и излишней самоуверенности.

Высокомерие особенно опасно при инвестировании. Например, некоторые биржевые брокеры (в этом моменте можно вспомнить фильм «Волк с Уолл-стрит») будут пытаться продать высокомерному инвестору как можно больше акций, чтобы максимизировать свою комиссию. Они похожи на скользких продавцов подержанных автомобилей, которые будут пытаться тешить Ваше эго, обращая внимания только на позитивные стороны этих инвестиций и игнорируя все негативные моменты и риски.

Поэтому, даже если Вы станете гением в области финансов, помните про эти ловушки и держите их под контролем. Тогда Вы увеличите свои шансы избежать финансового краха.

Тогда Вы увеличите свои шансы избежать финансового краха.

«Тем, что я знаю, я зарабатываю деньги. Из-за того, что я не знаю что-то, я теряю деньги. Каждый раз, проявляя высокомерие, я теряю свои деньги. Когда я высокомерен, я искренне верю, что то, что я не знаю, не особенно важно». Роберт Кийосаки

Инсайт 7. Инвестируйте только в активы, которые будут «класть деньги в Ваш карман», и избегайте пассивов, которые будут только брать их оттуда.

Если Вы хотите стать богатым, нужно ясно понимать разницу между активом и пассивом. Проще говоря, актив приносит деньги, пассив стоит Вам денег.

Очевидно, что для того, чтобы разбогатеть, необходимо инвестировать в активы.

Актив может включать в себя акции и облигации, инвестиционные фонды, доходную недвижимость и все остальное, что имеет ценность, приносит доход, растёт со временем в цене и потом может быть прибыльно продано.

Когда Вы инвестируете в активы, Ваши деньги становятся Вашими сотрудниками, которые работают над тем, чтобы создавать Вам доход. Чем больше таких «сотрудников», тем лучше. Цель заключается в том, чтобы доходы значительно превышали наши ежемесячные расходы, а затем реинвестировать избыточный доход снова в свои активы, что приведёт к еще бÓльшему увеличению дохода.

Чем больше таких «сотрудников», тем лучше. Цель заключается в том, чтобы доходы значительно превышали наши ежемесячные расходы, а затем реинвестировать избыточный доход снова в свои активы, что приведёт к еще бÓльшему увеличению дохода.

К сожалению, часто люди совершают ошибки, думая, что они инвестируют в активы. Например, покупка квартиры может считаться активом. Но если Вы её покупаете в ипотеку сроком на 30 лет, Вы создаёте себе самый большой пассив, который только возможен.

Это играет против Вас двумя способами. Во-первых, вы создаёте себе огромные гарантированные ежемесячные расходы на следующие 360 месяцев. Во-вторых, эти 360 платежей Вы могли бы инвестировать в потенциально более прибыльные активы, например в акции или жилую площадь меньших размеров, которую можно было бы сдавать в аренду.

Понимание разницы между активами и пассивами означает, что Вы сможете обоснованно судить о том, во что следует вкладывать деньги, а чего лучше избегать.

«Богатые люди приобретают активы.

Бедные и средний класс приобретают пассив, который считают активом». Роберт Кийосаки

Бедные и средний класс приобретают пассив, который считают активом». Роберт КийосакиИнсайт 8. Помните, что Ваша профессия — это то, что оплачивает Ваши ежемесячные счета. Но только Ваш бизнес сделает Вас богатым.

Многие считают, что своя профессия и свой бизнес — это одно и то же. Но когда дело доходит до личных финансов, отличия всё-таки есть.

Ваша профессия — это то, что Вы делаете 40 часов в неделю, чтобы оплачивать счета, покупать продукты и покрывать другие расходы на проживание. Обычно у неё есть определенное название, например инженер или специалист по продажам.

Ваш бизнес — это то, во что Вы вкладываете своё время и деньги, чтобы увеличить свои активы.

Поскольку профессия покрывает только Ваши расходы, маловероятно, что она сможет сделать Вас богатым. Чтобы добиться богатства, пока Вы работаете в своей профессии, Вам нужно строить бизнес.

Возьмём, например, шеф-повара, который только что закончил престижные курсы кулинарного искусства. Хотя его профессия с легкостью обеспечивает достаточным количеством денег его и его семью, но это всё еще не делает его богатым.

Хотя его профессия с легкостью обеспечивает достаточным количеством денег его и его семью, но это всё еще не делает его богатым.

Поэтому он инвестирует в свой бизнес: недвижимость. Независимо от того, сколько дополнительных денег получает каждый месяц, он копит и покупает квартиры, которые потом сдаёт в аренду. То есть он вкладывает в активы, которые впоследствии будут приносить ему доходы.

Другой пример — это продавец новых автомобилей на дилерской станции, который инвестирует свой оставшийся ежемесячный доход в торговлю на фондовой бирже.

В обоих случаях профессии им обеспечили достаточный ежемесячный доход для выживания. Но, вкладывая свой дополнительный доход в бизнес, они наращивают активы и добиваются реальных успехов в достижении богатства.

Ваша профессия часто вначале финансирует Ваш бизнес. Поэтому вполне разумно оставаться на основной работе, пока бизнес не начнёт показывать устойчивый рост. А когда это начнёт происходить, Ваши активы, а не Ваша профессия станут основным источником дохода. Это и является признаком подлинной финансовой независимости.

Это и является признаком подлинной финансовой независимости.

«Любовь к деньгам – корень всех зол. Недостаток денег – корень всех зол». Роберт Кийосаки

Инсайт 9. Разбирайтесь в налоговом кодексе, ищите легальные способы минимизировать свои налоги.

Все знают, что налоги уменьшают доход. Обычно, чем больше у Вас доход, тем больше налогов Вы платите. Большинство людей просто не удосуживаются выяснить, как они могут минимизировать налоги, которые платят. Это можно сделать по-разному, причём вполне легально.

Один из способов значительно уменьшить налогообложение — это заниматься инвестициями через свою корпорацию. Когда Вы сотрудник, Ваша зарплата облагается налогом еще до того, как Вы её получили. Когда Вы работаете от лица корпорации, Вы зарабатываете деньги, инвестируете и тратите столько, сколько можете, а уже потом облагается налогом только то, что осталось.

Ещё одно преимущество работать от лица корпорации — это то, что все риски, долги и обязательства остаются на имени этой организации, а не на её владельце. Это может быть очень полезно, если что-то пойдёт наперекосяк.

Это может быть очень полезно, если что-то пойдёт наперекосяк.

Также существуют и другие способы минимизировать налоги. Это просто вопрос поиска множества возможных лазеек и преимуществ налоговой системы.

Например, в США есть третий раздел «Кодекса о внутренних доходах от неосновной деятельности», который позволяет не уплачивать налоги от продажи недвижимости, если в результате Вы покупаете более дорогую. Это означает, что правительство воздерживается от взимания с Вас любых налогов до самой последней сделки, когда Вы уже окончательно продадите свою недвижимость.

Узнав о том, как «система» работает в Вашей стране, Вы можете легально уменьшить количество денег, которое правительство будет у Вас забирать.

«Если вы владеете собственной корпорацией, то она несёт расходы за выплаты на машины, на их ремонт и страховку, она оплачивает тренажёрный зал и частично оплачивает рестораны. И так далее и тому подобное, но всё делается легально, до-налоговыми долларами».

Роберт Кийосаки

Роберт КийосакиИтог. Основная идея книги.

Поскольку мы не получаем финансовое образование в школе, мы должны самостоятельно получать эти знания. Вы сможете стать богатыми и финансово независимыми только в том случае, если финансовый коэффициент Вашего интеллекта будет высок, а Вы — тверды и полны энтузиазма. Ваши вложения в Ваш ум — это как раз то, что приносит успех, потому что только Ваш ум является самым важным активом в любой финансовой ситуации.

Роберт Кийосаки «Богатый папа, бедный папа»

Книга Роберта Кийосаки — одна из самых популярных в мире. Автор считает, что современная система школьного образования не дает детям очень важной информации — знаний о деньгах. Бестселлер написан очень талантливо, книга интересна и полезна.

Рецензия на книгу «Богатый папа, бедный папа»

Книги по теории и практики бизнеса в самых разных отраслях пользуются огромной популярностью, и раскупаются буквально в первые дни после начала продаж. Сегодня известно много книг, которое занимают почетное место в библиотеке современного менеджера или бизнесмена, который стремится к успеху.

Сегодня известно много книг, которое занимают почетное место в библиотеке современного менеджера или бизнесмена, который стремится к успеху.

Однако еще более востребованы те книги, на страницах которых живо и интересно рассказаны истории успеха тех, кто смог преодолеть все трудности, и подняться на самую вершину карьеры.

Эти книги обычно написаны в художественном стиле, и потому они читаются на одном дыхании. Если вы заинтересованы в том, чтобы с каждой новой книгой получать полезные знания, которые станут огромным подспорьем в будущем, то обязательно обратите внимание на книгу американского бизнесмена японского происхождения Роберта Киосаки под названием «Богатый папа, бедный папа».

Соавтором этой книги выступила Шэрон Лектер. Автор книги Киосаки абсолютно убежден в том, что люди только лишь потому на протяжении всей жизни борются за свое финансовое благополучие, что не знают тех элементарных законов, которые заставляют деньги работать. Эта книга приобрела популярность во всем мире, и потому ее раскупают с книжных полок буквально сразу после поступления в магазин.

Сюжет книги прост, но в то же время оригинален и примечателен. Его основу составляют два разных принципа воспитания по финансовым вопросам. Эти принципы Киосаки получил от двух очень близких ему людей. Родной отец автора был простым государственным служащим, а вот отец его лучшего друга Майка – бизнесменом, причем достаточно успешным. Сам автор рассказывает, что отец Майка спустя некоторое время стал одним из самых богатых людей на Гавайских островах.

Киосаки, выросший рядом с этими двумя мужчинами, решил выбрать путь отца своего друга. Следует сказать, что в этом он не ошибся. Этот «богатый папа» научил Роберта тому, как достигать финансового благополучия. Кийосаки пишет, что в возрасте 47 лет он создал настолько стабильный бизнес, что смог оставить его, принимая лишь достаточно опосредованное участие в управлении, и приступить к такой важной работе, как образовательное созидание.

Таким образом автор книги «Богатый папа, бедный папа» получил возможность создать важный принцип для любого бизнесмена, по его же мнению. Он состоит в том, что тот человек, который мечтает стать счастливым и богатым, не должен ходить в школу.

Он состоит в том, что тот человек, который мечтает стать счастливым и богатым, не должен ходить в школу.

Его образование впоследствии станет для миллионеров нового бизнеса, и даст огромные перспективы развития. По мнению издательского дома «J.P.Morgan», книга Роберта Киосаки «Богатый папа, бедный папа» должна быть рекомендована в качестве обязательного чтения для миллионеров.

Книга Роберта Киосаки «Богатый папа, бедный папа» нередко подвергалась критике по разным основаниям. Причиной этого чаще всего является утверждение о том, что в книге нет конкретных указаний к действию. Действительно, там описывается жизнь автора и его необычный путь к успеху, но ведь это совсем не значит, что все ее положения могут быть скопированы на жизнь читателей.

Теоретическая информация в книге практически полностью заменена анекдотами и юмористическими примерами. Таким образом, некоторые читатели и хотели бы воплотить в жизнь некоторые из идеи автора, и работать только на себя, но совсем не могу осуществить этого без руководства. В статьях некоторых литературных критиков можно прочитать такое мнение, что все те советы, которые предлагаются в книге «Богатый папа, бедный папа» недоброкачественные. Они даже назывались вредными, и точное следование им якобы может привести к финансовому краху.

Ярким примером служит то, что Киосаки не является приверженцем диверсификации инвестиций, и всячески подчеркивает это в книге. Вместо банальной диверсификации он предлагает все деньги, имеющиеся в распоряжении у человека, обратить в несколько крупных проектов.

Экономисты же в опровержение говорят, что таким образом в случае, если проект окажется неуспешным, человек потеряет свои деньги, и успешность другого проекта не сможет это компенсировать. Еще один существенный недостаток в рассуждениях автора книги состоит в том, что он слишком принижает серьезное значение образования, что недопустимо.

Как минимум в пределах нашей страны получение хорошего образования по-прежнему остается одним из условий спешной карьеры. Потому многие советы, о которых говорит Роберт Кийосаки в своем произведении, следует принимать на веру с огромными допущениями. Конечно, главное сомнение критиков вызывает непосредственно факт существования того самого «богатого папы», который якобы и научил автора многие тонкостям поведения для достижения финансового благополучия.

Потому многие советы, о которых говорит Роберт Кийосаки в своем произведении, следует принимать на веру с огромными допущениями. Конечно, главное сомнение критиков вызывает непосредственно факт существования того самого «богатого папы», который якобы и научил автора многие тонкостям поведения для достижения финансового благополучия.

Считается, что Гавайи – это настолько малонаселенный штат, что человек, который является одни из богатейших людей на Гавайских островах, там точно был бы известен. Однако местные жители слышат о таком персонаже впервые. В ответ на такие критические высказывания Киосаки говорит, что и населенный пункт, и фамилию «богатого папы» он заменил на выдуманные по просьбе его семьи.

Существенными положительными моментами книги является то, что она написана очень доступным языком на простых и понятных примерах, она заставляет задуматься и во многом пересмотреть свое отношение к жизни. Но, как уже было сказано выше, в пределах России практически все советы малоприменимы. Об этом непременно следует помнить при прочтении.

Главный вывод, который можно сделать, прочитав эту книгу, состоит в том, что она позволяет понять, что к деньгам всегда нужно относиться по-умному. Не следует ставить себе психологических барьеров, которые заставляют думать о том, что человек чего-то не сможет, или какая-та деятельность для него недоступна.

Книга «Богатый папа, белый папа» позволяет восполнить пробелы в экономическом образовании по помощи современных знаний. Киосаки помогает разбудить финансовое мышление и заставить его работать на себя.

© Сергей, BBF.RU

Саммари (17. Роберт Кийосаки. Богатый папа, бедный папа) — Передачи и шоу

Хотите быть начитанным человеком, но для прочтения книг никогда не хватает времени? Тогда вам не обойтись без саммари. С их помощью вы всегда будете в курсе всех ключевых событий и идей книги. Саммари — это очень кратное изложение всех ключевых моментов любого рассказа. Так что всего лишь за двадцать минут можно узнать обо всем, что произошло в интересующей вас книге.

Саммари удобно тем, что в нем нет мишуры или других ненужных, а порой и лишних деталей. Ведь каждый автор видит свое произведение по-своему. Хорошо, когда попадается лаконичный и краткий писатель, который дает своим читателям саму суть. Но что если нет? Как быть с теми авторами, которые любят пофилософствовать или приводить кучу примеров из жизни. Бесспорно, в некоторых случаях без этого не обойтись. Но что если это книга по бизнесу? Ведь даже в такой серьезной сфере некоторые автора способны развести сухие факты и цифры своими размышлениями. Так что если вы не хотите терять свое время на выискивание нужной вам информации, то просто воспользуйтесь саммари.

Над созданием такого бесспорно необходимого контента трудится группа RomanSergeevCom. С их помощью вы всегда сможете быть в курсе происходящего в книгах, на прочтение которых никогда не хватает времени. Они делают саммари в форме коротких видео, изложении и порою даже в рисунках. Так что с легкостью можно найти удобную, для вашего понимания, форму информации. Надеемся вы уже поняли, что, если вы хотите сэкономить время, но не потерять качество, тогда Саммари вам жизненно необходимо.

Надеемся вы уже поняли, что, если вы хотите сэкономить время, но не потерять качество, тогда Саммари вам жизненно необходимо.

Хотите быть начитанным человеком, но для прочтения книг никогда не хватает времени? Тогда вам не обойтись без саммари. С их помощью вы всегда будете в курсе всех ключевых событий и идей книги. Саммари — это очень кратное изложение всех ключевых моментов любого рассказа. Так что всего лишь за двадцать минут можно узнать обо всем, что произошло в интересующей вас книге.

Саммари удобно тем, что в не

7 минут чтения: богатый папа, бедный папа, резюме

Богатый папа Бедный папа Краткое содержание

Время от времени на мой стол попадает так много информации, что найти материал, о котором можно написать, не составит труда.

С другой стороны, мне иногда нужна помощь в разработке тем, которые принесут вам пользу, поэтому я обращаюсь за помощью к другим блоггерам.

Итак, недавно я сделал именно это. Я связался с Брэндоном Гейлом, который изначально помог мне запустить этот блог, и он порекомендовал мне взять книгу, которая могла бы принести пользу, и резюмировать ее для быстрого чтения.

Я связался с Брэндоном Гейлом, который изначально помог мне запустить этот блог, и он порекомендовал мне взять книгу, которая могла бы принести пользу, и резюмировать ее для быстрого чтения.

Брэндон отметил, что многие из вас любили читать о:

Хорошо, это решено. Я задумал найти книгу, которая принесет вам пользу, и нашел ту, которую на самом деле прочитал несколько лет назад.

Мой хороший друг из ESI Money вдохновил меня стереть пыль с обложки книги Роберта Кийосаки «Богатый папа, бедный папа» своей статьей «Десять шагов богатого папы к началу пути к богатству».

Для тех, кто предпочел бы посмотреть короткое видео с кратким изложением книги, обратите внимание на этот:

Если вы хотите узнать, о чем книга, еще быстрее (в трех предложениях), вот краткое содержание Сэма Дэви:

- Книга Роберта Кийосаки рассказывает о двух его отцах — его настоящем отце (бедном папе), который участвовал в гонке на крысах, и отце его лучшего друга (богатого папы), а также о том, как оба мужчины формировали его мысли о деньгах и инвестировании. .

- Чтобы быть богатым, не обязательно зарабатывать высокий доход. (У вас высокий доход, поэтому никаких оправданий!)

- Богатые люди зарабатывают деньги, работая на их. Бедные люди не умеют.

.

.Вы, наверное, слышали фразу: « богатые становятся богаче, а бедные — беднее ». Это почему? Отчасти это связано с тем, как устроена система.

Вы узнали о деньгах в школе? Я тоже. Я даже ничего не узнал об этом в колледже или стоматологической школе.

Я сложил количество образования, которое я получил, начиная с детского сада и заканчивая резидентурой, и получилось колоссальное количество 25 лет !

За это время получил нулевого образования на деньги . Теперь, когда я думаю об этом, это действительно тревожно и удивительно, почему так многие из нас выплачивают задолженность по студенческой ссуде, которая нас калечит.

Поскольку мы ничего не узнаем о финансовой грамотности в школах, большую часть времени мы получаем от родителей. Может быть, это одна из причин, по которой вышеприведенное утверждение верно?

Может быть, это одна из причин, по которой вышеприведенное утверждение верно?

В своей книге Кийосаки также слышал о том, что все более богатые становятся еще богаче, а бедные теряют деньги в детстве, и хотел поделиться своей историей о том, что он узнал о богатстве.

Интересно, что он узнал это от двух человек: от своего «богатого папы», который на самом деле был одним из отцов его друга, и от «бедного папы», который был его настоящим.

Моя история и история Кийосаки похожа в том, что мы оба узнали о деньгах от нашего настоящего отца и отца друга.

Его «бедный папа» имел докторскую степень в области образования и, как и многие образованные люди, работающие, чтобы оплачивать счета, все еще боролся с долгами и деньгами на протяжении всей своей карьеры.

«Богатый папа» Кийосаки был успешным владельцем бизнеса (одним из самых богатых на Гавайях), у которого было только восьмое образование.

Повзрослев, он начал замечать фундаментальные различия в обоих фигурах своего отца.

Он заявил: «Я заметил, что мой бедный папа был беден не из-за суммы денег, которые он зарабатывал, что было значительным, а из-за своих мыслей и действий. “

Я также считаю, что слишком многие из нас, врачей, бедны не из-за нашего дохода, который тоже значительный, а из-за нашего скудного мышления по сравнению с богатым.

В книге Кийосаки делится шестью важными уроками , которые он извлек за тридцатилетний период от своего богатого отца.

Не пропустите никаких обновлений. Каждую неделю я буду присылать вам советы о том, как достичь финансовой независимости с помощью пассивного дохода от недвижимости.

Подпишитесь на мою рассылку

Этот урок напомнил мне о врачах и других лицах с высоким доходом, таких как профессиональные спортсмены.Обе группы упорно трудятся, чтобы получить работу с высоким доходом, но никогда не узнает , как управлять своими деньгами.

Одно из самых важных утверждений в книге, относящееся к этому уроку: « Вы должны знать разницу между активом и пассивом и покупать активы. Если вы хотите быть богатым, это все, что вам нужно знать. Это правило номер один. Это единственное правило ».

Я обсуждаю это со своими детьми с тех пор, как они были достаточно взрослыми, чтобы знать, что такое деньги.Когда они просят что-то купить, я спрашиваю их, является ли это активом или пассивом.

Мой старший собирается водить машину, и я хотел, чтобы он подумал о покупке машины. Теперь я понимаю, что вам НУЖНА машина для перевозки.

Я пытаюсь объяснить им, что автомобиль — это ОТВЕТСТВЕННОСТЬ, и слишком много людей разоряются и остаются разоренными, потому что не понимают разницы.

Активы кладут деньги в наши карманы, а пассивы забирают деньги.

Мы хотим быть уверены, что инвестируем в рост нашего богатства. Мы можем сделать это, инвестируя в то, что приносит доход, ценится или делает и то, и другое.

Он хорошо разбирается в инвестициях в недвижимость, которые одновременно обеспечивают денежный поток и ценит, чем дольше вы его удерживаете.

В качестве примечания Кийосаки заявляет, что получение большего количества денег не решит ваших финансовых проблем, если вы не знаете, как ими управлять. Это на самом деле только ухудшает ситуацию.

Он пишет: « Деньги часто делают очевидными наши трагические человеческие недостатки, обращая внимание на то, чего мы не знаем.Вот почему слишком часто человек, который внезапно получает неожиданную прибыль — скажем, наследство, повышение заработной платы или выигрыш в лотерею — вскоре возвращается к тому же финансовому беспорядку, если не хуже, чем к тому беспорядку, в котором они были. до ».

Большинство читающих это имеют работу с высоким доходом, что означает две вещи:

- Мы должны работать, чтобы получать деньги

- Налоги будут продолжать расти по мере увеличения дохода

Кийосаки заявляет в книге, что он научился вкладывать свои деньги в работу и пользоваться налоговыми льготами для получения дохода, приносящего доход. НЕ поступать с зарплаты.

НЕ поступать с зарплаты.

« Если вы работаете за деньги, вы передаете власть своему работодателю. », — пишет Кийосаки. « Если деньги работают на вас, вы сохраняете власть и контролируете ее ».

Чувак, если бы я мог понять это в начале своей карьеры, я бы достиг финансовой независимости в свои 30 лет.

В школе нас учат идти по пути наименьшего сопротивления, а именно работать за денег. Эта концепция сказалась на мне, ограничив количество поездок, которые я могу совершить со своей семьей.У меня соло-практика, и я никогда не был в состоянии снимать недели подряд, потому что, если я это сделаю, деньги не поступят.

С другой стороны, если бы я начал инвестировать в инвестиции с денежным потоком, такие как синдикаты, в которых я сейчас участвую, я мог бы взять больше свободного времени из , поскольку другие потоки дохода текли бы.

Ключевой цитатой этого урока было: « Когда мы заканчиваем школу, большинство из нас понимает, что важны не только дипломы колледжа или хорошие оценки. В реальном мире за пределами учебы требуется нечто большее, чем просто оценки. Я слышал, как он называл много вещей; смелость, наглость, смелость, отвага, храбрость, хитрость, отвага, упорство и блеск. Этот фактор, как бы он ни назывался, в конечном итоге определяет будущее человека гораздо больше, чем школьные оценки «.

В реальном мире за пределами учебы требуется нечто большее, чем просто оценки. Я слышал, как он называл много вещей; смелость, наглость, смелость, отвага, храбрость, хитрость, отвага, упорство и блеск. Этот фактор, как бы он ни назывался, в конечном итоге определяет будущее человека гораздо больше, чем школьные оценки «.

Жаль, что я не слышал этого, пока не учился в школе более 20 лет!

Кийосаки подчеркивает необходимость идти на риск при накоплении богатства, но не менее важно управлять этим риском , в котором образование играет роль.

Ключ к разумному риску — это развитие финансового интеллекта, пишет Кийосаки: « Риск существует всегда. Финансовый интеллект увеличивает шансы ».

Он рекомендует читать о бухгалтерском учете, инвестировании и рынках, чтобы стать более разумным в финансовом отношении.

Я занимаюсь в местном колледже и постоянно призываю студентов делать это, так как большинство из них тратят свое время на социальные сети или смотрят видео на YouTube.

Прежде чем делать какие-либо инвестиции, убедитесь, что вы полностью осведомлены обо всем процессе, особенно о связанных с ним рисках.Отсутствие финансового образования в сочетании со стремлением к быстрому обогащению ведет к катастрофе.

Мне очень понравилась эта цитата из книги на эту тему: « Большинство людей, стремясь разбогатеть, пытаются построить Эмпайр-стейт-билдинг на 6-дюймовой плите ».

Похоже на то, что случилось со мной много лет назад, когда я бросился в инвестирование в недвижимость (и потерял 50 тысяч долларов) ДО того, как я понял, что делаю.

Я призываю всех, кто завершает обучение, продолжать самообразование, читая книги по интересующим их темам.

Вкратце, этот урок касается знаний богатых людей о создании корпораций для снижения их общей налоговой ставки по сравнению с физическим лицом (служащим), которое работает на корпорацию.

Одно из основных различий между двумя организациями заключается в том, как корпорации платят налоги.

Корпорации

1. Заработайте

2. Израсходовать

3. Уплата налогов

Многие расходы корпорации можно списать, что, в свою очередь, снижает налоги.

Сотрудники, работающие в корпорациях

1. Заработайте

2. Уплата налогов

3. Израсходовать

Как видно из приведенного выше примера, сотрудники обычно будут платить больше налогов, поскольку они не могут расходовать товары, которые они покупают.

Автор снова рекомендует людям продолжать повышать свой финансовый IQ, особенно в этих четырех областях:

- Бухгалтерский учет — понимание истории, стоящей за числами

- Инвестирование — деньги, которые создают больше денег

- Рыночные силы — понимание спроса и предложения

- Закон — знайте, когда что-то даст вам налоговое преимущество

Ключевая цитата в этом уроке была: « Сохраняйте свою дневную работу, но начните покупать реальные активы, а не обязательства или личные вещи, которые не имеют реальной ценности, когда вы их вернете домой. Держите расходы на низком уровне, сокращайте обязательства и старательно создавайте базу солидных активов ».

Держите расходы на низком уровне, сокращайте обязательства и старательно создавайте базу солидных активов ».

Я недавно видел видео ниже от Гранта Кардоне, рекомендующего этот ТОЧНЫЙ совет.

И Кардоне, и Кийосаки рекомендуют использовать деньги от нашей карьеры для инвестирования в активы, создающие богатство, а затем позволить пассивному доходу от активов покупать наши обязательства.

К сожалению, большинство людей поступают наоборот.

« Долгосрочные богатые сначала создают свою колонку активов », — пишет Кийосаки.« Затем на доход, полученный от колонки активов, покупаются предметы роскоши. Бедные и средний класс покупают предметы роскоши на собственный пот, кровь и детское наследство ».

Присоединяйтесь к кругу пассивных инвесторов

Как мы уже говорили в предыдущей статье, автор рекомендует вести экономную жизнь и вместо этого вкладывать деньги, которые были бы потрачены на расходы.

Это один из ключей к богатству.

Говоря о богатстве, он определяет его как способность человека выжить на столько дней вперед — или, если я перестану работать сегодня, как долго я смогу выжить?

По сути, его определение богатства говорит о том, насколько кто-то близок к достижению FI.

Самые успешные люди, которых я знаю, достигают того, чего они достигают в жизни, благодаря своим ошибкам и неудачам, которые они сделали на этом пути.

Кийосаки утверждает: « Большинство людей никогда не выигрывают, потому что боятся проиграть, или в случае неудачи ».

« Но если вы посмотрите на то, как люди созданы для обучения, мы учимся, совершая ошибки», — пишет он . «Мы учимся ходить, падая. Если бы мы не упали, мы бы никогда не пошли.То же самое можно сказать и о том, как научиться ездить на велосипеде … То же самое и о том, как стать богатым … Неудача — это часть процесса успеха ».

«Мы учимся ходить, падая. Если бы мы не упали, мы бы никогда не пошли.То же самое можно сказать и о том, как научиться ездить на велосипеде … То же самое и о том, как стать богатым … Неудача — это часть процесса успеха ».

То, как я думаю о деньгах, похоже на то, как я играю в теннис. Я усердно играю и делаю все, что может человек старше 40 лет, делаю ошибки, исправляю ошибки и обычно становлюсь лучше в процессе.

Если я проиграю, я снова учусь на своих ошибках (были ли они техническими проблемами, такими как топспин справа) и продолжаю работать, чтобы стать лучше.

Если бы я никогда не играл в игру из-за страха проиграть / проиграть, я НИКОГДА не поправился бы.

Вот несколько цитат из книги, о которых я подумал:

« У большинства людей есть своя цена. И у них есть цена из-за человеческих эмоций, называемых страхом и жадностью. Во-первых, страх остаться без денег побуждает нас усердно работать, а затем, как только мы получаем эту зарплату, жадность или желание заставляют нас думать обо всех чудесных вещах, которые можно купить за деньги. Затем устанавливается шаблон: вставать, идти на работу, платить по счетам, вставать, идти на работу, платить по счетам… Их жизнями вечно управляют две эмоции: страх и жадность.Предложите им больше денег, и они продолжат цикл, увеличив свои расходы. Это то, что я называю «Крысиные бега ».

«Ты беден, только если сдашься. Самое главное, что ты что-то сделал. Большинство людей только болтают и мечтают разбогатеть. Ты что-то сделал.

«Я скорее приветствую перемены, чем цепляюсь за прошлое».

« Любовь к деньгам — корень всех зол.”

Отсутствие денег — корень всех зол ».

«Самый мощный актив, который у всех нас есть , — это наш разум . Если его хорошо обучить, он может создать огромное богатство в мгновение ока ».

«Рабочие работают достаточно усердно, чтобы их не уволили, а владельцы платят ровно столько, чтобы рабочие не увольнялись».

«Если вы понимаете, что проблема в вас, тогда вы можете изменить себя , узнать что-то и стать мудрее.Не вините других в своих проблемах ».

«Как я уже сказал, я хотел бы сказать, что это было легко. Не было, но и было нетрудно. Но без веской причины или цели все в жизни сложно ».

Если это резюме богатого папы, бедного папы вдохновило вас на следующий шаг к финансовой свободе, подумайте о том, чтобы присоединиться к кругу пассивных инвесторов , где вы начнете изучать шаги, чтобы начать создание нескольких потоков пассивного дохода.

«Богатство — это способность человека выжить на столько дней вперед… или, если я перестану работать сегодня, как долго я смогу выжить?»

Присоединяйтесь к кругу пассивных инвесторов

Рецензия на книгу: Богатый папа, бедный папа

Когда я впервые открыл для себя Богатый папа, бедный папа , у меня был уже последний год моей резиденции. Я не мог оторваться от этого и не преувеличиваю, когда говорю, что это полностью изменило мою жизнь.Вероятно, это была первая немедицинская книга, которую я прочитал с тех пор, как я познакомился с работами Малкольма Гладуэлла во время учебы в медицинской школе.

Идеи, представленные в Богатый папа, бедный папа , не особенно глубоки или необычны, но концепции были для меня совершенно новыми. Это особенно верно в отношении того, как книга научила меня думать о деньгах не как о конечной цели, а как о средстве создания богатства.

До этого момента я думал, что все, что мне нужно сделать, это найти подходящую работу, и меня устроят.В конце концов, именно так я думал о том, чтобы попасть в подходящую медицинскую школу, получить правильную резиденцию и правильную стипендию (ха-ха).

Но, прочитав эту книгу, я понял, что идея обмена времени на деньги — не самый разумный способ прожить жизнь. Ваши деньги должны работать на вас, а не наоборот. Автор книги «Богатый папа, бедный папа» Роберт Кийосаки верит именно в это. Вот некоторые из его ключевых концепций:

- Быть богатым = свобода (Как вы заметили, это обычная тема в моем блоге)

- Богатые люди зарабатывают деньги, работая на них, в то время как большинство остальных работает за деньги

- Финансовое образование — ключ к успеху.

По поводу последней концепции Кийосаки есть что сказать. Например, мне очень нравится эта цитата из первой главы: