Вклад на 3 месяца высокий процент 2021: Вклады на 3 месяца под высокий процент, открыть выгодный депозит на три месяца с максимальной ставкой

Содержание

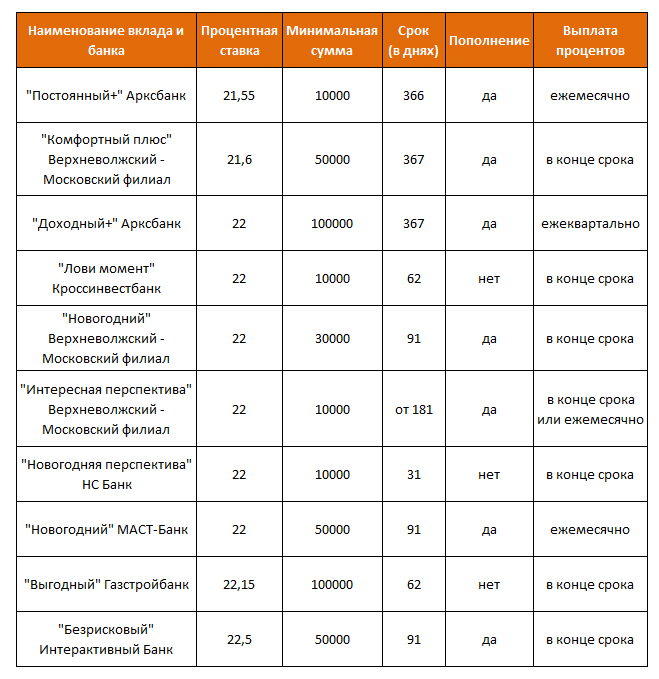

Вклады на 3 месяца — открыть банковский вклад на три месяца под высокий процент

Вклады на 3 месяца предлагают многие банки России. В 2021 году можно получить за них относительно неплохие проценты при возможности открытия счета, с которым нельзя проводить каких-либо манипуляций. Лучшие краткосрочные вклады на 3 месяца предложены крупнейшими финансовыми учреждениями. С их помощью вы без особых проблем сможете получить проценты с возможностью пролонгации счета.

Проценты по краткосрочным вкладам на три месяца

Вклад на 3 месяца довольно популярен. Это обусловлено несколькими причинами:

- Средства остаются мобильными. Получив предложение, вы всегда сможете забрать средства и разместить их на более выгодных условиях.

- Три месяца — небольшой промежуток времени. Поэтому при возникновении нестабильной ситуации на финансовом рынке вы всегда сможете снять деньги со счета.

- При капитализации процентов вы сможете получить еще большую прибыль.

Определяя, где лучше открыть депозит на 3 месяца под высокий процент, необходимо учитывать несколько факторов. Ключевым показателем при определении ставок выступает уровень инфляции и стабильность национальных денег. Вклад на 3 месяца под проценты будет более выгодным, если делается в момент экономического подъема в стране. В это время стоимость кредитных ресурсов повышается, в результате чего ставки начинают увеличиваться в цене.

Ключевым показателем при определении ставок выступает уровень инфляции и стабильность национальных денег. Вклад на 3 месяца под проценты будет более выгодным, если делается в момент экономического подъема в стране. В это время стоимость кредитных ресурсов повышается, в результате чего ставки начинают увеличиваться в цене.

Если вы ищите лучшие краткосрочные вклады на 3 месяца, обратите внимание на положение финансового учреждения на рынке банковских услуг. Считается, что у самых стабильных и надежных банков самые выгодные условия.

Ставки являются изменяемой величиной, которая может изменяться при согласии обеих сторон. Банки предлагают от 0.01% в год, самое выгодное предложения в 2021 году составило чуть больше 7.00%.

Где лучше открыть вклад на 3 месяца под высокий процент?

Вклады в банках на 3 месяца представлены крупными банками, например, Сбербанком, ВТБ и другими. Есть предложения и от тех финансовых учреждений, которые работают уже давно. При выборе учреждения обратите внимание на:

- Наличие банка в реестре участников Системы страхования.

Найти такие сведения можно на сайте Центрального банка.

Найти такие сведения можно на сайте Центрального банка. - Размер учреждения. Чем оно имеет больше филиалов по всей стране, тем меньше шансов, что обанкротится.

- Финансовую отчетность. Обращаться в банк следует в том случае, если просроченная задолженность не превышает 5%.

Найти такие сведения можно на сайте Центрального банка.

Найти такие сведения можно на сайте Центрального банка.Выгодный вклад на 3 месяца зависит от типа начисления процентов. Он может быть фиксированный плавающий и другой. Важным для многих является и возможность досрочного снятия средств.

Депозит на 3 месяца дает возможность после окончания срока действия выбрать более выгодное предложение, оформить вклад на приемлемых условиях. Быстрое получение прибыли подходит многим, поскольку при необходимости по окончанию срока вы сможете просто снять проценты. Мы предлагаем вам познакомиться с лучшими предложениями от банков России, моментально открыть вклад на сайте учреждения.

Дополнительная информация по вкладам в России

Новые налоги по вкладам в 2021 году. Что важно знать :: Новости :: РБК Инвестиции

В 2021 году вводятся новые налоги на доходы с банковских вкладов. Разобрались, как посчитать, сколько частному инвестору нужно отдавать государству по новым условиям, и остались ли какие-то льготы

Разобрались, как посчитать, сколько частному инвестору нужно отдавать государству по новым условиям, и остались ли какие-то льготы

Фото: Fox_Ana / shutterstock

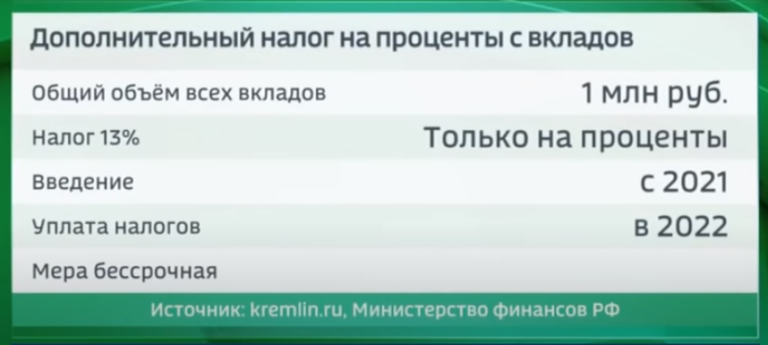

С 1 января 2021 года для россиян вступит в силу новый закон о налогообложении процентов по банковским вкладам. Разбираемся подробно, как все будет работать.

Раньше налог по депозитам нужно было платить только в том случае, если процентная ставка по вкладу превышала ключевую ставку ЦБ плюс 5 процентных пунктов. В таком случае, с этого «превышения» резидентам нужно было заплатить налог в 35%, нерезидентам — 30%. При ставке ЦБ 4,25%, налогооблагаемая база начинается с 9,25% и выше. Однако, таких высоких процентов по банковским вкладам давно нет, поэтому налог почти никто не платил.

Налоговый резидент — тот, кто платит налоги в бюджет той или иной страны. В России это люди, которые находились на территории страны 183 дня в течение 12 следующих друг за другом месяцев.

Теперь схема, по которой рассчитывается налогооблагаемая база, изменилась. Ставка будет одинаковая и для резидентов, и для нерезидентов — 13% НДФЛ. А правило «плюс 5%» больше не применяется.

Для процентных доходов от вкладов государство ввело необлагаемую сумму дохода. Это своего рода бонус — доход, на который не нужно будет платить налог. Все, что окажется выше этой суммы облагается налогом. Вот как рассчитывается необлагаемая сумма:

Все, что окажется выше этой суммы облагается налогом. Вот как рассчитывается необлагаемая сумма:

ключевая ставка

ЦБ на 1 января умножается на сумму в ₽1 млн.

К примеру, сейчас ключевая ставка ЦБ составляет 4,25%. Если она останется такой же на 1 января 2021 года, то налогообложению будет подлежать весь процентный доход, превышающий ₽42,5 тыс. Сколько у вас вкладов и на какую сумму — не имеет значения. Важно, превышает ли общая сумма полученных вами процентов необлагаемый минимум. Если да, то налог придется заплатить. Закон с такими условиями начнет действовать с 1 января 2021 года.

Фото: create jobs 51 / shutterstock

Если ваша общая сумма вкладов менее или равна ₽1 млн, еще не значит, что налог платить не придется. Когда банки предлагают вклады с процентной ставкой, превышающей ключевую ставку ЦБ, доход по таким вкладам может превысить необлагаемую сумму. Приведем пример.

Когда банки предлагают вклады с процентной ставкой, превышающей ключевую ставку ЦБ, доход по таким вкладам может превысить необлагаемую сумму. Приведем пример.

Как посчитать налог по вкладу

Представим, что на вашем банковском депозите лежит ₽900 тыс. по ставке 5,5% годовых. А ключевая ставка ЦБ составляет 4,25%.

Используем следующую формулу

(Ваш доход по вкладу — Необлагаемая сумма) * 13% = Налог на доход от вклада

Считаем сумму, с которой будет взиматься налог

₽900 тыс. * 5,5% (ставка по вкладу) — ₽1 млн * 4,25% (ставка ЦБ) =

₽49 500 — ₽42 500 = ₽7000

Считаем налог с получившейся суммы

₽7000 * 13% = ₽910

Итого: налог на вклад ₽900 тыс. под 5,5% при ключевой ставке ЦБ 4,25% составит ₽910.

В это уравнение можно подставить свои значения и понять, сколько вам нужно будет заплатить налогов по вкладам в 2021 году. Важный момент, который следует учесть: если вы открыли вклад в 2020 году, а закончится он в 2021 году, то стоит проверить, как выплачиваются проценты — по истечению срока вклада, ежеквартально или ежемесячно.

Допустим, человек открыл вклад 1 апреля 2020 года на один год. В таком случае, налогооблагаемая база может рассчитываться по-разному, предупреждает старший менеджер Ernst & Young Анна Савон: «Если проценты по вкладу выплачиваются ежемесячно или ежеквартально, НДФЛ за 2020 год необходимо будет уплатить по прежним правилам, за 3 месяца 2021 года — по новым. Если же по договору банковского вклада проценты выплачиваются в конце срока, то вся сумма процентов облагается налогом уже по новым правилам».

Фото: AntonSAN / shutterstock

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление, которое нужно будет оплатить. Налоги за текущий год оплачиваются в следующем. То есть за 2021 год вы будете платить только в 2022 году. Заплатить нужно будет до 1 декабря 2022 года.

Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление, которое нужно будет оплатить. Налоги за текущий год оплачиваются в следующем. То есть за 2021 год вы будете платить только в 2022 году. Заплатить нужно будет до 1 декабря 2022 года.

Налог по вкладам можно не платить в двух случаях:

- Доходы по вкладам, процентная ставка по которым не более 1% годовых;

- Доходы по счетам эскроу — это специальный счет в банке, который используют в сделках, чтобы снизить риски.

Однако, некоторые моменты в законе оставляют вопросы, считает Игорь Шиков, советник налоговой практики Адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры».

«При расчете дохода используются только те проценты, которые были реально выплачены инвестору. Из-за этого непонятно, считать ли проценты выплаченными, если они начисляются на вклад, но не выплачиваются непосредственно на расчетный счет. Также не ясно, как считать доход у коллективных владельцев вклада. Например, если права на депозит принадлежат нескольким наследникам, или это совместный вклад супругов», — сказал эксперт «РБК Инвестициям».

Также не ясно, как считать доход у коллективных владельцев вклада. Например, если права на депозит принадлежат нескольким наследникам, или это совместный вклад супругов», — сказал эксперт «РБК Инвестициям».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Выгодный вклад для физлиц | Откройте депозит в АТБ

Валюта

РублиДолларыЕвроЮань

Лучшая ставка

Показать все

Мы можем проконсультировать Вас

и выбрать наиболее выгодный вклад

под ваши условия.

Ваша заявка принята. В ближайшее время с Вами

свяжется менеджер.

Вклад в нашем банке: дополнительная информация

Азиатско-Тихоокеанский Банк предлагает вклады для физических лиц. Открыть депозит в АТБ можно

с различными целями и на разные сроки: выгодный вклад на три месяца (92 дня), на полгода (182 дня),

на год и т.д. в зависимости от пожеланий клиента. При этом минимальный срок депозита – 92 дня, максимальный – три года.

Существуют как срочные, так и бессрочные программы (до востребования).

От продукта к продукту различаются процентные ставки по вкладам в банках, причем, как правило,

чем длительнее срок размещения депозита, тем ставка выше. Поскольку мы принимаем рублевые и

Поскольку мы принимаем рублевые и

валютные вклады – в долларах США и юанях, – ставка корректируется также в зависимости от валюты,

в которой клиент решил открыть счет. Сориентироваться в предложениях, их параметрах и подобрать

наиболее выгодный вклад перед тем, как открыть счет Вы можете с помощью калькулятора, размещенного

на данной странице.

Кредитный калькулятор, рассчитать кредит на калькуляторе онлайн

Кредитный калькулятор онлайн

Кредитный калькулятор – удобный сервис, который позволяет найти лучший вариант среди всех банков. Кредиты на потребительские нужды являются одними из самых популярных. Это привело к появлению огромного количества разнообразных предложений. Некоторые из них являются не самыми выгодными, но подходят для людей, которые не могут позволить получить средства из-за отсутствия справок или из-за плохой кредитной истории.

Преимущества кредитного калькулятора

Этот онлайн-инструмент позволяет предварительно осуществить расчет условий потребительского кредита с учетом:

- процентных ставок, действующих в 2021 году;

- условий в отношении необходимых документов;

- максимальных и минимальных сроков;

- дохода кредитополучателя.

С помощью калькулятора можно не только рассчитать кредит в режиме онлайн, но и сравнить различные доступные программы с возможностью выбора типа выплат, графика платежей. Благодаря такой возможности вы не запутаетесь в цифрах, объективно сможете оценить степень финансовой нагрузки.

Как рассчитать кредит с помощью калькулятора?

Калькулятор кредита позволяет ввести параметры, подобрать лучшее для себя решение с учетом:

- получения наличных;

- оформления без поручителей, залога справок;

- нужной суммы и срока;

- периода рассмотрения заявки.

Кредитный калькулятор онлайн выдает результат в виде таблицы. В ней указаны все действующие предложения банков Беларуси. Для получения подробных сведений о них нужно кликнуть по банку – откроется страница со всеми условиями. Благодаря такому подходу будет легко подобрать оптимальный вариант, сэкономить свое время.

В ней указаны все действующие предложения банков Беларуси. Для получения подробных сведений о них нужно кликнуть по банку – откроется страница со всеми условиями. Благодаря такому подходу будет легко подобрать оптимальный вариант, сэкономить свое время.

Такой сервис является бесплатным. Он позволяет без посторонней помощи в течение нескольких секунд найти подходящие условия кредитования, сравнить все варианты, сэкономить значительные суммы при выборе предложения с отсутствием дополнительных или любых других комиссий. Калькулятор кредитов в Беларуси постоянно обновляется, что позволяет получить актуальную информацию.

В ожидании сезона: топ-10 прорывов

Мы постарались не зацикливаться на игроках, которые в межсезонье сменили команду (в нашем топе их всего четверо), а также выбирать из тех, кто еще не достиг 27 лет, но уже обладает солидным опытом игры в НХЛ. Поэтому, например, мы не стали упоминать Тревора Зеграса, который в 20 лет должен получить роль первого центра «Анахайма», но со своими 24 матчами в сезоне 2020-21 все еще может претендовать на «Колдер» в сезоне 2021-22. Также постарались обойтись без очевидных вариантов, вроде Брэйди Ткачука, который с каждым годом растет в «Оттаве», или Сэма Беннета, метеором взлетевшего во «Флориде» после трейда из «Калгари».

Вот, что у нас получилось.

1. Каапо Какко, нападающий «Рейнджерс»

Video: НЙР-ВАШ: молодежь «Рейнджерс» устроила шоу

От второго номера драфта-2019 давно ждут веского слова на уровне НХЛ, но первые два года у него ушли на адаптацию. Чаще всего Какко играл в третьем звене «Рейнджерс», проводя на льду чуть более 14 минут в среднем, и еще даже не вышел на график «30 очков за сезон».

Однако с обменом Павла Бучневича в «Сент-Луис» на правом фланге в топ-6 засияла огромная дыра, которую придется закрывать Какко и Виталию Кравцову. Для финского форварда это отличная возможность существенно поднять свою результативность. С одной оговоркой — если его не включат в пакет за Джека Айкела. Впрочем, и в «Баффало» в случае упомянутого трейда-блокбастера ему сразу же вручат ключи от нападения команды.

2. Винс Данн, защитник «Сиэтла»

Данн — отличный атакующий защитник, который в «Сент-Луисе» слишком засиделся за спинами сначала Алекса Пьетранджело, а потом и Тори Круга. Даже без первой спецбригады большинства он набрал 35 (12+23) очков в сезоне 2018-19, что говорит о его потенциале. В «Сиэтле» перед ним открываются абсолютно новые возможности: опытом игры в большинстве среди защитников обладает только Марк Джиордано, но силы 37-летнего ветерана, набравшего всего 8 (4+4) очков в большинстве «Калгари» год назад, лучше, наверное, направить в другое русло.

Данн, кстати, в сезонах 2018-19 и 2019-20 был лучшим в «Сент-Луисе» по SAT% (55,1% в среднем), да и в прошлом году показал один из лучших результатов в команде (49,4%), так что он уверенно выглядит не только в большинстве, но и при игре «пять на пять».

3. Джаред Макканн, нападающий «Сиэтла»

Откровенно говоря, в этот рейтинг можно включить половину игроков «Сиэтла», но мы, пожалуй, остановимся еще лишь на Джареде Макканне.-e1596784475434.jpg) За шесть лет выступлений в НХЛ он вырос в солидного оборонительного форварда, при этом его рекорд по очкам составляет всего 35, которые он набрал в чемпионатах 2018-19 и 2019-20. Однако в прошлом году, нередко выходя в третьем звене «Питтсбурга», он уже вышел на график «61 очко за полный чемпионат».

За шесть лет выступлений в НХЛ он вырос в солидного оборонительного форварда, при этом его рекорд по очкам составляет всего 35, которые он набрал в чемпионатах 2018-19 и 2019-20. Однако в прошлом году, нередко выходя в третьем звене «Питтсбурга», он уже вышел на график «61 очко за полный чемпионат».

В составе «Кракена» не так много забивных нападающих, и у Макканна будет шанс окончательно выйти из тени. Дополнительное внимание защитников его вряд ли будет смущать — в «Питтсбурге» он показывал SAT% = 56,9% против «элитных» оппонентов при всего 40,9% стартов в зоне атаки (данные puckiq.com).

4. Джек Хьюз, нападающий «Нью-Джерси»

Video: НДД-ПИТ: Хьюз забивает почти с линии ворот

Первый номер драфта-2019, как и второй (Какко), тоже дозрел до более серьезного вклада в результаты команды. У Джека Хьюза за плечами два года опыта игры в НХЛ, повод для вдохновения в лице брата Люка, выбранного «Дьяволами» под №4 на минувшем драфте, и новый солидный партнер Дуги Хэмилтон, который обязательно оживит игру как в большинстве, так и в равных составах. В апреле-мае 2021-го у Хьюза было 15 (4+11) очков в 22 играх, а это примерно 56 очков за 82 матча полного чемпионата. Хороший ориентир на то, чего нам ожидать в предстоящем сезоне.

В апреле-мае 2021-го у Хьюза было 15 (4+11) очков в 22 играх, а это примерно 56 очков за 82 матча полного чемпионата. Хороший ориентир на то, чего нам ожидать в предстоящем сезоне.

5. Ник Ричи, нападающий «Торонто»

Уход из «Торонто» Зака Хаймэна освободил место на левом фланге в звене Остона Мэттьюза, и кандидатов занять его не так уж много. Возможно, в этом параграфе мы могли говорить и о Майкле Бантинге (10+3=13 очков в 21 матче за «Аризону»), но за пришедшего из «Бостона» Ричи — его шестилетний опыт игры в НХЛ и приближение к порогу 400 сыгранных матчей (пока 350), который многими считается ключевым для таких габаритных и силовых игроков. Естественно, он не будет претендовать на «Арт Росс» по итогам сезона, но свой собственный рекорд в 31 (9+22) очко за 60 матчей сезона 2018-19 в «Анахайме» должен превзойти легко.

6. Уоррен Фогель, нападающий «Эдмонтона»

Если мы что-то знаем об «Эдмонтоне», так это то, что там играют два сильнейших центрфорварда мира, но выбор достойных крайних нападающих весьма невелик. Для топ-6 есть разве что Зак Хаймэн, Йесси Пулюярви, Кайлер Ямамото и… Фогель. Экс-форвард «Каролины» из года в год показывал солидный процент владения (SAT% = 54% за карьеру), несмотря на большой объем оборонительной работы. Ни Коннору Макдэвиду, ни Леону Драйзайтлю не помешает партнер, который способен для них отвоевать шайбу у борта и при случае замкнуть передачу. Личный рекорд Фогеля — 30 (13+17) очков в 68 матчах сезона 2019-20 — при благоприятном развитии событий падет задолго до конца чемпионата.

Для топ-6 есть разве что Зак Хаймэн, Йесси Пулюярви, Кайлер Ямамото и… Фогель. Экс-форвард «Каролины» из года в год показывал солидный процент владения (SAT% = 54% за карьеру), несмотря на большой объем оборонительной работы. Ни Коннору Макдэвиду, ни Леону Драйзайтлю не помешает партнер, который способен для них отвоевать шайбу у борта и при случае замкнуть передачу. Личный рекорд Фогеля — 30 (13+17) очков в 68 матчах сезона 2019-20 — при благоприятном развитии событий падет задолго до конца чемпионата.

К слову, упомянутые Хаймэн, Пулюярви и Ямамото — тоже кандидаты на прорыв. Как ими можно не быть, играя рядом с такими центрфорвардами?

7. Эндрю Мэнджапани, нападающий «Калгари»

Четвертый сезон для игрока НХЛ считается «магическим», тем, когда он делает самый большой скачок в развитии, и многие эксперты составляют подобные рейтинги целиком из хоккеистов, отыгравших в НХЛ три полных сезона. Мэнджапани стабильно наращивал свою результативность в первые три года — 0,25 очка за игру, 0,47 и 0,57 — и мы вправе ждать движения по той же траектории в четвертый.

В начале прошлого сезона Эндрю нередко выходил в топ-6 рядом с Мэттью Ткачуком, и их сочетание смотрелось очень уверенно по части владения шайбой (SAT% = 56,5%) и ожидаемым голам (xGF% = 55,9%). Однако затем большую часть времени 25-летний форвард провел в третьем звене, что, естественно, ограничивало его возможности. Если приход Блейка Коулмана означает, что Мэнджапани теперь чаще сможет заниматься атакующей работой, то мы имеем солидного кандидата на прорыв в предстоящем сезоне.

8. Якуб Врана, нападающий «Детройт»

Врана долгое время был жертвой солидного подбора форвардов в «Вашингтоне», хотя постоянно был в числе лидеров всей НХЛ по игре «пять на пять». Переход в «Детройт» в преддверии минувшего трейд-дедлайна дал нам возможность сполна ощутить потенциал 25-летнего чеха, набравшего 11 (8+3) очков в 11 матчах.

Требовать по очку за игру в предстоящем чемпионате, возможно, слишком смело, но Врана обязан превзойти свой личный рекорд в 52 (25+27) балла сезона 2019-20.

9. Денис Гурьянов, нападающий «Далласа»

Гурьянов год назад возглавлял многие подобные рейтинги, но пока полноценного прорыва не случилось. Спишем это на ковид, который скомкал начало сезона всему «Далласу», и отсутствие Тайлера Сегина. Ведущий центрфорвард «Старз» до этого нечасто играл в одном звене с Гурьяновым, но по крайней мере оттягивал на себя внимание лучших оборонительных сил соперника.

У Гурьянова было 20 голов и девять передач в сезоне 2019-20 и 12 голов с 18 передачами в сезоне 2020-21. Если ему удастся найти баланс между собственной нацеленностью на ворота и стремлением помогать партнерам, то мы получим интересного разностороннего нападающего. Игровое время россиянина (15:51 в прошлом сезоне) тоже имеет потенциал для роста.

10. Валерий Ничушкин, нападающий «Колорадо»

Ничушкин в последние годы превратился в великолепного оборонительного форварда, но редко получал шансы в топ-6 «Колорадо». Причем, когда получал, выглядел весьма неплохо.

В межсезонье «Лавина» потеряла двух крайних форвардов — Юнаса Донского и Брэндона Саада, последний из которых чаще всего играл во втором звене. В свою очередь денверский клуб не имеет финансовой гибкости ($4,38 млн под потолком зарплат), чтобы решить эту проблему иначе, кроме как за счет внутренних резервов. Перевод в топ-6 Ничушкина смотрится самым интересным вариантом. Если тренеры «Эвеланш» решатся на него, Валерий может стать открытием сезона для тех, кто не обращал внимания на его общий прогресс, а до сих пор помнит затяжную безголевую серию после возвращения из КХЛ.

Новый сезон ХК «Торпедо» 04 августа 2021 года

Субботнее поражение

31 июля во Дворце спорта имени Виктора Коноваленко состоялась контрольная игра «Торпедо» – «Динамо» (Москва). Пресс-служба нашего клуба заранее оповестила болельщиков, что матч пройдёт без зрителей, видеопоказа тоже не будет. Объяснение закрытому формату: «Команды будут играть не по правилам IIHF, так как хотят проверить в деле максимальное количество игроков. Два периода будут одни составы, потом выйдут другие – всего будет четыре периода. Не получится цельного матча двух команд. В связи с этим целесообразность трансляции отсутствует». Была организована лишь текстовая трансляция спарринга.

Два периода будут одни составы, потом выйдут другие – всего будет четыре периода. Не получится цельного матча двух команд. В связи с этим целесообразность трансляции отсутствует». Была организована лишь текстовая трансляция спарринга.

На первые две 15‑минутки тренеры волжан выставили такой состав: Мурыгин; Пайгин – Турбин, Мишарин – Пелевин, Лыпкань – Микулович; Варнаков – Белевич – Гончарук, Бабенко – Галушкин – Алтыбармакян, Веряев – Дробин – Венгрыжановский.

«Обоюдоострая игра в первом периоде: на выход 2 в 1 от «Динамо», завершившийся шикарным сейвом Мурыгина, и гол Петунина нижегородцы ответили классными сольными проходами Дробина и Венгрыжановского. Весёлый и совсем не летний хоккей у обеих команд!» – прокомментировала пресс-служба «Торпедо» стартовый отрезок. Во второй четверти 5 + 20 схлопотал динамовец Андрей Миронов, а после удаления Егора Зайцева мы пару минут имели перевес 5 на 3, но не забили. Потом не использовал свой шанс Алексей Дробин. Гости же отличились ещё раз, и снова это сделал вернувшийся в «Динамо» из «Северстали» Александр Петунин – 0:2. На сей раз ему ассистировал недавний акбарсовец Станислав Галиев, а ранее результативный суперпас – на пустые ворота – отдал Вячеслав Войнов. Именитый защитник, пропустивший прошлый сезон, отыграл все четыре периода и проявил себя одним из лидеров москвичей.

На сей раз ему ассистировал недавний акбарсовец Станислав Галиев, а ранее результативный суперпас – на пустые ворота – отдал Вячеслав Войнов. Именитый защитник, пропустивший прошлый сезон, отыграл все четыре периода и проявил себя одним из лидеров москвичей.

Состав хозяев во второй половине встречи: Тихомиров; Верещагин – Орлов (ассистент капитана), Марин – Пелевин, Лыпкань – Микулович; Шенфельд (капитан) – Михеев – Ураков (ассистент капитана), Шавин – Крикуненко – Тянулин, Бабенко – Почивалов – Лапин. В третьем периоде Роман Крикуненко после отличной передачи к воротам от Никиты Шавина сократил разрыв, после чего Эрик О’Делл – ещё один новичок бело-голубых, перебрался из «Сибири» – реализовал удаление Марка Лыпканя. В заключительной 15‑минутке подопечные Алексея Кудашова сохранили преимущество в счёте: мы уступили – 1:3. За трансляцией следили 2726 человек.

«Пробники» Крикуненко, Лыпкань, Даниил Лапин и Александр Микулович по итогам двухнедельного тренировочного цикла клубу не подошли. При этом права на Крикуненко закреплены за «Торпедо».

Заметим, что у «Динамо» распалась ударная тройка прошлого сезона Кагарлицкий – Шипачёв – Яшкин. Дмитрий Кагарлицкий перешёл в «Ак Барс», а чех Дмитрий Яшкин отправился в «Аризону» (клуб НХЛ). В звено Вадима Шипачёва Кудашов поставил Галиева и Петунина.

14 и 15 августа в Москве торпедовцы сыграют тренировочные матчи со «Спартаком». Начало обоих – в 13:00. В составе волжан уже будут легионеры. Американцы Энди Миле – вместе с женой, маленькой дочкой – и Кенни Агостино прибыли в Нижний ещё на минувшей неделе.

Традиционное преимущество Китая превратилось в недостаток: Бизнес: Экономика: Lenta.ru

Традиционное преимущество китайских компаний, состояшее в доступе к дешевому производству в стране, превращается в в недостаток на фоне усугубления проблем с доставкой грузов к потребителю за рубежом, пишет CNBC. При этом зарубежный спрос на китайские продукты остается существенным. По некоторым оценкам, экспорт в Евросоюз в первом полугодии вырос почти на 36 процентов на годовом уровне, а в США — на 42,6 процента.

Однако бизнес сталкивается с проблемами с поставками. Многие грузы просто нельзя отправить морем, утверждает вице-президент по международному маркетингу в Азиатско-Тихоокеанском регионе китайской компании Hisense Фан Сюэюй. Стоимость контейнерных морских перевозок возросла в пять раз, и доставка в Европу занимает теперь на неделю больше времени, чем раньше, объясняла она в прошлом месяце.

Материалы по теме

00:01 — 2 августа

Телки — на выход.

Доминированию коров в сельском хозяйстве приходит конец. Как их заменят козы и почему это выгодно?

00:03 — 23 июля

Сложности возникли на фоне серии инцидентов — проблем в Суэцком канале в марте, а позднее затруднений в самом Китае, связанных со вспышкой коронавируса. «То, что происходит в Европе, во всем мире, конечно, не назвать хаосом, но можно говорить о больших перебоях в логистической системе», — считает исполнительный президент по зарубежным операциям китайского стартапа по производству электромобилей Aiways Александр Клозе. Компании пришлось менять свои планы из-за того, что поставки по морю были невозможны и их приходилось откладывать на месяцы, рассказал он.

Компании пришлось менять свои планы из-за того, что поставки по морю были невозможны и их приходилось откладывать на месяцы, рассказал он.

В усугубление ситуации с поставками в Китае в июле внесла вклад и непогода. Наводнения в китайской провинции Хэнань привели к проблемам с железнодорожным сообщением, при том, что выхода к морю у региона нет. Под ударом здесь оказались поставки пшеницы, которая активно производится в регионе. Затопления в Китае вместе со стихийными бедствиями в Европе создали угрозу для все мировой торговли, отмечали эксперты.

лучших трехмесячных ставок на компакт-диски — август 2021 г.

Самые популярные сегодня широко доступные трехмесячные компакт-диски приносят 0,40% годовых. Трехмесячный компакт-диск может быть отличным местом для инвестирования в краткосрочные финансовые обязательства, например, для создания фонда на черный день.

У вкладчиков есть масса мест, где можно припарковать свои деньги. Но выбор между сберегательным счетом и депозитным сертификатом (CD) может быть затруднен.

Компакт-диск позволяет вам отложить свои деньги в банке и зарабатывать фиксированные проценты на эти деньги, пока не наступит срок погашения компакт-диска.Но поскольку трехмесячные компакт-диски — это довольно краткосрочные инвестиции, банки, как правило, предлагают более низкие процентные ставки по ним по сравнению с высокодоходными сберегательными счетами.

На верхних сберегательных счетах выплачивается около 0,6 процента годовой процентной доходности (APY). Но средняя доходность намного ниже (0,08% годовых). Если вы надеетесь получить более высокую доходность и хотите, чтобы вложенные деньги были доступны, подумайте о покупке трехмесячного компакт-диска.

Согласно последнему общенациональному опросу банков и сберегательных организаций Bankrate, лучшие ставки трехмесячных CD, доступные в банках и кредитных союзах, в пять раз превышают средние по стране.

Лучшие трехмесячные ставки CD на август 2021 года.

Примечание. Показатели APY (годовая процентная доходность) приведены по состоянию на 2 августа 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Цены на некоторые продукты могут отличаться в зависимости от региона.

Bankrate. Руководство по выбору правильной ставки CD

Почему вы можете доверять Bankrate

Bankrate имеет более чем четырехдесятилетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять.Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология определения лучших ставок CD для Bankrate

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы следуем строгим правилам, чтобы наши редакционные материалы были объективными и не подвергались влиянию со стороны рекламодателей.Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.

Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.

Чтобы найти лучшие компакт-диски, наша редакционная группа анализирует различные факторы, такие как: годовой процентный доход (APY), минимум, необходимый для получения этого APY (или для открытия компакт-диска), а также наличие или отсутствие широкого доступа к нему.Все счета на этой странице застрахованы Федеральной корпорацией страхования вкладов или Национальным фондом страхования акций кредитных союзов.

Выбирая лучший компакт-диск для вас, подумайте о том, для чего нужны деньги и когда вам понадобится доступ к ним, чтобы избежать штрафов за досрочное снятие средств.

Поиск лучших 3-месячных цен на компакт-диски

Покупки для сравнения — необходимость, когда вы ищете лучшие 3-месячные ставки компакт-дисков. Существует несколько типов компакт-дисков, включая компакт-диски с расширением и жидкие компакт-диски.Но лучшие 3-месячные ставки CD обычно достигаются с традиционными компакт-дисками.

Ознакомьтесь с лучшими трехмесячными компакт-дисками, предлагаемыми банками и кредитными союзами, и взвесьте все за и против использования краткосрочного депозитного сертификата по сравнению с более ликвидным счетом. Не забывайте подсчитывать цифры и рассчитывать, сколько процентов вы можете заработать к концу семестра.

Информация о лучших трехмесячных компакт-дисках

Федеральный кредитный союз Bethpage: 0,40% годовых; Минимальный депозит в размере 50 долларов для открытия

Федеральный кредитный союз Bethpage был основан в 1941 году для людей, работающих в Grumman.Он расположен в Бетпейдж, Нью-Йорк.

Bethpage FCU насчитывает более 400 000 членов и предлагает девять условий на компакт-дисках. Трехмесячный CD — это самый короткий срок, а пятилетний CD — самый длинный. Bethpage также предлагает 39-месячный ускоренный компакт-диск.

Помимо компакт-дисков, Bethpage предлагает текущие счета, сберегательные счета, ссуды и другие финансовые продукты.

ВМС Федеральный кредитный союз: 0,40% годовых; Минимальный депозит в размере 1000 долларов США

Федеральный кредитный союз военно-морского флота насчитывает более 10 миллионов членов и является крупнейшим кредитным союзом в мире.Имеет глобальную сеть из более чем 300 филиалов. Штаб-квартира Navy Federal Credit Union находится в Вене, штат Вирджиния.

Членство в Федеральном кредитном союзе ВМФ открыто для всех сотрудников Министерства обороны, всех видов вооруженных сил, ветеранов и их семей.

Помимо компакт-дисков, Navy Federal Credit Union предлагает текущие и сберегательные счета, ссуды и кредитные карты.

TIAA Bank: 0,35% годовых; Минимальный депозит $ 1000

TIAA Bank является подразделением TIAA, FSB.TIAA Bank имеет 10 финансовых центров, все из которых расположены во Флориде.

TIAA предлагает условия CD от трех месяцев до пяти лет. Он также предлагает компакт-диск Bump Rate, который позволяет однократно повысить ставку, если ставки будут выше. У TIAA Bank есть услуга под названием CDARS (Служба реестра депозитных счетов) для клиентов с большими депозитами, которым требуется расширенное страховое покрытие FDIC.

BrioDirect: 0,25% годовых; Минимальный депозит 500 долларов

BrioDirect — это онлайн-бренд Sterling National Bank.Все сберегательные депозитные продукты BrioDirect предоставляются Sterling National Bank, который был основан в 1888 году.

BrioDirect предлагает только компакт-диски и высокодоходный сберегательный счет. Оба этих сберегательных продукта предлагают конкурентоспособную доходность.

BrioDirect предлагает 11 условий CD на срок от 30 дней до пяти лет. Даже при таком диапазоне условий одногодичный компакт-диск является лучшим предложением и имеет самый высокий APY для компакт-диска в BrioDirect.

Кредитный союз VyStar: 0,25% годовых; Минимальный депозит 500 долларов

Кредитный союз VyStar был основан в 1952 году.Первоначально он назывался Jax Navy Federal Credit Union и был зафрахтован на военно-морской авиабазе в Джексонвилле, Флорида.

Членство в VyStar Credit Union открыто для всех, кто работает или живет в 49 округах Флориды или 10 округах Джорджии, перечисленных на его веб-сайте.

Кредитный союз VyStar предлагает 10 компакт-дисков на срок от трех месяцев до пяти лет. Он также предлагает годовой компакт-диск только для участников Kid’s, VyTeen, Bravo и Achieve.

Первый интернет-банк штата Индиана: 0.25% годовых; Минимальный депозит в размере 1000 долларов США для заработка APY

First Internet Bank of Indiana был первым финансовым учреждением, застрахованным FDIC, которое полностью работало онлайн, согласно веб-сайту банка. Он открылся в феврале 1999 года и обслуживает все 50 штатов США.

First Internet Bank предлагает восемь условий CD, сберегательный счет денежного рынка с конкурентоспособной доходностью, сберегательный счет и два текущих счета.

SchoolsFirst Federal Credit Union: 0,25% годовых; Минимальный депозит в размере 20000 долларов США, чтобы заработать

годовых. Школы Первый федеральный кредитный союз был образован во время Великой депрессии в 1934 году.Кредитный союз, созданный школьными работниками, имеет 50 отделений.

SchoolsFirst Federal Credit Union имеет низкие минимальные остатки и условия CD от 30 дней до пяти лет. Компакт-диски в этом кредитном союзе имеют четыре уровня баланса: 500, 20 000, 50 000 и 100 000 долларов.

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 2 августа 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, обычно раз в две недели. APY могли измениться с момента последнего обновления. Цены на некоторые продукты могут отличаться в зависимости от региона.

3-месячные ставки CD, предлагаемые популярными банками

Ознакомьтесь с 3-месячными ставками CD, предлагаемыми некоторыми из самых популярных банков страны:

Citi: 0,25% годовых; Минимальный депозит 500 долларов США

Citi предоставляет широкий спектр финансовых услуг потребителям, предприятиям и корпорациям. История банка восходит к 1811 году, когда группа нью-йоркских купцов подала заявку на открытие нового банка.

Citi предлагает семь условий CD от трех месяцев до пяти лет. По компакт-дискам сроком более одного года проценты выплачиваются ежемесячно.

Discover Bank: 0,20% годовых; Минимальный депозит $ 2,500

Discover Bank известен своими кредитными картами, но также предлагает широкий выбор банковских продуктов. Он предлагает депозитные продукты онлайн с 2007 года.

Discover Bank предлагает компакт-диски сроком от трех месяцев до 10 лет.

Он также предлагает текущий счет, счет денежного рынка и сберегательный счет.

Ally Bank: 0,15% годовых; Минимальный депозит $ 0 для открытия

Ally Bank начал свою деятельность в 2004 году, его штаб-квартира находится в Сэнди, штат Юта.В 2009 году GMAC Bank был преобразован в Ally Bank. В настоящее время у Ally Bank 9 миллионов клиентов, и их число продолжает расти.

Ally Bank также предлагает текущий счет, счет на денежном рынке, срочные компакт-диски, компакт-диски без штрафных санкций и два условия компакт-диска с повышением ставки.

Synchrony Bank: 0,15% годовых; Минимальный депозит $ 0

Synchrony Bank предлагает конкурентоспособную доходность по 12 условиям. Доступны все стандартные условия CD, обычно предлагаемые банками и кредитными союзами.

Если Synchrony Bank получит ваш депозит в виде компакт-дисков в течение 15-дневного периода и ставка будет увеличена, вы получите более высокую ставку.

Банк также предлагает сберегательный счет и счет денежного рынка. Сберегательный счет имеет конкурентоспособную APY и не требует минимального остатка.

Как использовать трехмесячный компакт-диск в лестнице компакт-дисков

С помощью лестницы компакт-дисков вы откроете несколько краткосрочных и долгосрочных компакт-дисков с разнесенными сроками погашения. Долгосрочные CD должны позволить вам воспользоваться преимуществами более высоких процентных ставок CD, в то время как более краткосрочные CD позволят вам либо получить доступ к деньгам раньше, либо реинвестировать в новый CD, если вы сможете найти более высокие процентные ставки.

Трехмесячный компакт-диск может поместиться в вашу лестницу как самая короткая ступенька. Как только он созреет, вы можете либо использовать средства, либо реинвестировать в долгосрочный CD с более высокой процентной ставкой.

Альтернативы трехмесячным компакт-дискам

Этот тип компакт-дисков подходит не всем. Ознакомьтесь с этими альтернативами трехмесячным компакт-дискам:

Сберегательный счет или счет денежного рынка

Вы можете получить более высокую процентную ставку с помощью счета денежного рынка или высокодоходного сберегательного счета в Интернете, сохраняя при этом доступ к своему Деньги.

Денежный рынок и высокодоходные сберегательные счета обычно предлагают более высокие процентные ставки, чем стандартные сберегательные счета, но обычно они требуют более высоких остатков и могут иметь ограничения на доступ к деньгам.

Рассмотрим компакт-диск с более длительным сроком погашения.

Компакт-диски дают сберегателям небольшое повышение доходности по сравнению со сберегательными счетами в обмен на более долгосрочный депозит. Чем дольше вкладчики соглашаются оставить свои деньги в банке, тем выше доход.

Для инвестирования в компакт-диск сроком на 1 год, например, вам потребуется связать свои средства на полные 12 месяцев.

Подводя итог, просмотрите лучшие трехмесячные ставки CD ниже:

| Учреждение | APY | Минимальный депозит для APY |

|---|---|---|

| Федеральный кредитный союз Bethpage | 0,40% | $ 50 |

| ВМС Федеральный кредитный союз | 0,40% | 1000 долларов США |

| TIAA Банк | 0,35% | 1000 долларов США |

| BrioDirect | 0.25% | $ 500 |

| Кредитный союз VyStar | 0,25% | $ 500 |

| Первый интернет-банк штата Индиана | 0,25% | 1000 долларов США |

| Первый федеральный кредитный союз школ | 0,25% | 20 000 долл. США |

Подробнее о других терминах CD:

лучших трехлетних ставок на компакт-диски — август 2021 г.

Чем дольше срок CD, тем выше доходность.

В общем, так работают компакт-диски.Но иногда пятилетний компакт-диск — это слишком долгий срок. В таких случаях трехлетний компакт-диск может быть золотой серединой между двумя сроками.

И в наши дни трехлетние CD и долгосрочные CD могут иметь одинаковую годовую процентную доходность (APY).

Трехлетние компакт-диски обычно предлагают более высокую доходность, чем та, которую вкладчики могут получить со счетов денежного рынка, при условии, что вы оставите средства на компакт-дисках на три года. Снятие денег до этого обычно приводит к штрафу.

Сводка лучших 3-летних ставок CD за август 2021 г.

- Наивысшая ставка: Quontic Bank — 1.00% APY, минимальный депозит 500 долларов

- Высокая ставка: Delta Community Credit Union — 0,95% годовых, минимальный депозит 1000 долларов США

- Высокая ставка: Федеральный кредитный союз Пентагона — 0,85% годовых, минимальный депозит в размере 1000 долларов США

- Высокая ставка: Comenity Direct — 0,85% годовых, минимальный депозит 1500 долларов США

- Высокая ставка: Кредитный союз VyStar — 0,80% годовых, минимальный депозит 500 долларов

- Высокая ставка: Первый интернет-банк штата Индиана — 0,80% годовых, минимальный депозит 1000 долларов США

- Высокая оценка: Salem Five Direct — 0.75% годовых, минимальный депозит $ 10 000

- High Rate: SchoolsFirst Federal Credit Union — 0,75% годовых, минимальный депозит в размере 20 000 долларов США для этого APY

- Высокая ставка: Golden 1 Credit Union — 0,70% годовых, минимальный депозит 500 долларов

- Высокая ставка: Suncoast Credit Union — 0,70% годовых, минимальный депозит 500 долларов

- Высокая ставка: Limelight Bank — 0,70% годовых, минимальный депозит 1000 долларов

- Высокая ставка: Федеральный кредитный союз ВМС — 0,70% годовых, минимальный депозит 1000 долларов

- Высокая ставка: TIAA Bank — 0.70% годовых, минимальный депозит $ 1000

- Высокая ставка: Live Oak Bank — 0,70% годовых, минимальный депозит 2500 долларов

- Высокая ставка: Sallie Mae Bank — 0,70% годовых, минимальный депозит 2500 долларов

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 30 июля 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Самый популярный на сегодняшний день трехлетний компакт-диск платит 1.00 процентов APY. Это выше, чем у некоторых из лучших 4-летних ставок CD. Компакт-диск со сроком погашения в три года может стать отличным местом для инвестирования в среднесрочные финансовые обязательства, например, в качестве первоначального взноса за автомобиль.

Включите онлайн-банки, кредитные союзы и другие банки в свой поиск, чтобы найти лучшие трехлетние CD APY.

Хотя многие вкладчики склонны придерживаться того же банка, который предоставляет их текущий счет, это может быть ошибкой, особенно если они работают в крупном национальном банке, где ставки по депозитам, как правило, сильно отстают от того, что предлагают более мелкие учреждения.

Bankrate. Руководство по выбору правильной ставки CD

Почему вы можете доверять Bankrate

Bankrate имеет более чем четырехдесятилетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология определения лучших ставок CD для Bankrate

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы следуем строгим правилам, чтобы наши редакционные материалы были объективными и не подвергались влиянию со стороны рекламодателей. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.

Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.

Чтобы найти лучшие компакт-диски, наша редакционная группа анализирует различные факторы, такие как: годовая процентная доходность (APY), минимальный депозит, необходимый для получения этой APY (или для открытия компакт-диска), а также его широкая доступность. Все счета на этой странице застрахованы Федеральной корпорацией страхования вкладов (FDIC) или Национальным фондом страхования акций кредитных союзов.

Выбирая лучший компакт-диск для вас, подумайте о том, для чего нужны деньги и когда вам понадобится доступ к ним, чтобы избежать штрафов за досрочное снятие средств.

Сравните: Лучшие 3-летние ставки по CD

Наивысшая ставка: Quontic Bank — 1,00% годовых, минимальный депозит 500 долларов

Quontic Bank был основан в 2005 году, его штаб-квартира находится в Нью-Йорке. Quontic Bank называет себя Adaptive Digital Bank.

Вам нужно всего 500 долларов, чтобы открыть компакт-диск Quontic Bank. Quontic Bank предлагает пять условий компакт-дисков на срок от шести месяцев до трех лет.

Помимо компакт-дисков, Quontic Bank также имеет счет денежного рынка, высокодоходный сберегательный счет и два текущих счета.

Высокая ставка: Кредитный союз сообщества Delta — 0,95% годовых, минимальный депозит 1000 долларов.

Кредитный союз сообщества Delta начал свою деятельность как Кредитный союз сотрудников Delta в 1940 году. Его основали восемь сотрудников Delta Air Lines. Кредитный союз сообщества Delta насчитывает более 400 000 членов и имеет 27 филиалов в метро Атланты и три филиала за пределами Джорджии.

В кредитный союз сообщества Delta приглашаются все, кто живет или работает в метро Атланты, а также сотрудники более 150 предприятий.Delta Air Lines, Chick-fil-A и UPS являются одними из правомочных предприятий.

Высокая ставка: Федеральный кредитный союз Пентагона — 0,85% годовых, минимальный депозит 1000 долларов

Федеральный кредитный союз Пентагона (PenFed) был основан в 1935 году. Он насчитывает более 2 миллионов членов, его главный офис находится в Маклине, штат Вирджиния.

PenFed имеет девять терминов на компакт-дисках. Они варьируются от шестимесячного до семилетнего компакт-диска.

Высокая ставка: Comenity Direct — 0,85% годовых, минимальный депозит 1500 долларов

Comenity Direct запущен в апреле 2019 года.Это онлайн-банк, предлагающий высокодоходные сберегательные продукты и компакт-диски. Comenity Direct предлагает пять условий на компакт-дисках.

Comenity Direct — это бренд Comenity Capital Bank, бренд, существующий около 30 лет. Comenity — это банк, выпускающий многие популярные брендовые кредитные карты.

Высокая ставка: Кредитный союз VyStar — 0,80% годовых, минимальный депозит 500 долларов

Кредитный союз VyStar был основан в 1952 году. Первоначально он назывался Jax Navy Federal Credit Union и был зафрахтован на военно-морской авиабазе в Джексонвилле, Флорида.

Членство в VyStar Credit Union открыто для всех, кто работает или живет в 49 округах Флориды или 10 округах Джорджии, перечисленных на его веб-сайте.

Кредитный союз VyStar предлагает 10 компакт-дисков на срок от трех месяцев до пяти лет. Он также предлагает годовой компакт-диск только для участников Kid’s, VyTeen, Bravo и Achieve.

High Rate: Первый Интернет-банк Индианы — 0,80% годовых, минимальный депозит 1000 долларов для этого APY

Первый Интернет-банк Индианы был первым зарегистрированным государством и застрахованным FDIC финансовым учреждением, которое полностью работало онлайн, согласно веб-сайту банка. .Первый Интернет-банк Индианы открылся в 1999 году и доступен во всех 50 штатах.

First Internet Bank предлагает восемь условий CD, сберегательный счет денежного рынка с конкурентоспособной доходностью, сберегательный счет и два текущих счета.

High Rate: Salem Five Direct — 0,75% годовых, минимальный начальный депозит $ 10 000

Salem Five Direct — это онлайн-подразделение Salem Five. Salem Five была основана в 1855 году в Салеме, штат Массачусетс.

Салем Пять прямых клиентов со сберегательным счетом eOne получают конкурентоспособную прибыль на всех остатках до 1 миллиона долларов.

Клиенты Salem Five Direct могут провести транзакцию в филиале Salem Five, но это будет стоить вам 9,95 долларов. Жители всех 50 штатов могут открыть счет Salem Five Direct.

High Rate: SchoolsFirst Federal Credit Union — 0,75% годовых, минимальный депозит 20 000 долларов для этого APY

SchoolsFirst Federal Credit Union был сформирован во время Великой депрессии в 1934 году. Кредитный союз, созданный школьными работниками, имеет 50 отделений.

SchoolsFirst обслуживает образовательное сообщество Калифорнии.Некоторые школьные служащие, некоторые вышедшие на пенсию школьные служащие и ближайшие родственники существующего Федерального кредитного союза SchoolsFirst имеют право присоединиться.

Кредитный союз имеет низкие минимальные остатки на счетах и условия CD от 30 дней до 5 лет. Компакт-диски в SchoolsFirst имеют четыре уровня баланса: 500, 20 000, 50 000 или 100 000 долларов.

Высокая ставка: Кредитный союз Golden 1 — 0,70% годовых, минимальный депозит 500 долларов

Кредитный союз Golden 1 насчитывает более 1 миллиона членов. Его главный офис расположен в Сакраменто, Калифорния, и предлагает своим клиентам 72 филиала для удовлетворения их банковских потребностей.Членство в Golden 1 Credit Union открыто для всех калифорнийцев.

Не калифорнийцы могут присоединиться к Golden 1 Credit Union, если они являются зарегистрированным домашним партнером или членом семьи члена. Они также могут присоединиться, если они являются членами одной из выбранных групп сотрудников.

Помимо компакт-дисков, Golden 1 Credit Union также предлагает счет денежного рынка, текущие и сберегательные счета. Кредитный союз также имеет кредитные карты и ссуды.

Высокая ставка: Кредитный союз Suncoast — 0,70% годовых, минимальный депозит 500 долларов

Кредитный союз Suncoast был основан в 1934 году как кредитный союз учителей округа Хиллсборо.Suncoast Credit Union в настоящее время имеет 69 отделений и насчитывает более 900 000 членов.

Suncoast Credit Union — восьмой по величине кредитный союз в США по количеству членов. Он также занимает 10-е место по размеру активов. Приглашаются к участию люди, которые посещают школу, живут, работают или поклоняются в округе Флориды, обслуживаемом Suncoast Credit Union.

Высокая ставка: Limelight Bank — 0,70% годовых, минимальный депозит в размере 1000 долларов США

Limelight Bank является подразделением Capital Community Bank со штаб-квартирой в Прово, штат Юта.Limelight Bank называет себя ответственным банком, который активно связывает свой бизнес с экологическими инициативами. Согласно его веб-сайту, сберегательные вклады в Limelight Bank превращаются в кредиты на солнечные проекты.

Limelight Bank предлагает только компакт-диски на своем веб-сайте.

Высокая ставка: Федеральный кредитный союз ВМС — 0,70% годовых, минимальный депозит 1000 долларов

Федеральный кредитный союз ВМФ насчитывает более 10 миллионов членов и является крупнейшим кредитным союзом в мире. Имеет глобальную сеть из более чем 300 филиалов.Штаб-квартира Navy Federal Credit Union находится в Вене, штат Вирджиния.

Членство в Федеральном кредитном союзе ВМФ открыто для всех сотрудников Министерства обороны и береговой охраны, гражданских лиц, контрактного персонала, ветеранов и их семей.

Помимо компакт-дисков, Navy Federal Credit Union также предлагает текущие и сберегательные счета, ссуды и кредитные карты.

Высокая ставка: TIAA Bank — 0,70% годовых, минимальный депозит $ 1000

TIAA Bank является подразделением TIAA, FSB. TIAA Bank имеет 10 финансовых центров, все из которых расположены во Флориде.

TIAA предлагает условия CD от трех месяцев до пяти лет. Он также предлагает компакт-диск Bump Rate, который позволяет однократно повысить ставку, если ставки будут выше. У TIAA Bank есть услуга под названием CDARS (Служба реестра депозитных счетов) для клиентов с большими депозитами, которым требуется расширенное страховое покрытие FDIC.

Высокая ставка: Live Oak Bank — 0,70% годовых, минимальный депозит 2500 долларов.

Live Oak Bank был основан в 2008 году. Он предлагает семь условий компакт-дисков. Интернет-банк также предлагает конкурентоспособную доходность на своем сберегательном счете.Как и в большинстве онлайн-банков, сберегательный счет Live Oak Bank не взимает ежемесячную плату за обслуживание и не требует минимального остатка.

Live Oak Bank находится в Уилмингтоне, Северная Каролина.

Высокая ставка: Sallie Mae Bank — 0,70% годовых, минимальный депозит 2500 долларов

Sallie Mae Bank предлагает 11 условий компакт-дисков, сберегательный счет, счет денежного рынка, кредитные карты и частные студенческие ссуды.

Sallie Mae Bank предлагает конкурентоспособную доходность по всем этим депозитным продуктам.

Sallie Mae Bank был основан в 2005 году, его штаб-квартира находится в Солт-Лейк-Сити.В 2014 году Sallie Mae стала самостоятельным клиентским банком.

Что такое трехлетний компакт-диск?

Трехлетний компакт-диск — это депозитный счет, на котором вы соглашаетесь хранить деньги на счете в течение трех лет. Доходность со счетов денежного рынка и сберегательных счетов может быть выше, чем в среднем по стране.

Калькулятор банковской ставки поможет вам определить, сколько процентов вы можете заработать, когда срок погашения вашего компакт-диска истечет. Ваш основной капитал защищен, поэтому вам не нужно беспокоиться о взлетах и падениях фондового рынка.Кроме того, с компакт-диском ваша процентная ставка зафиксирована, поэтому вам также не нужно беспокоиться о снижении доходности.

Кто должен открывать трехлетний компакт-диск?

Открытие трехлетнего компакт-диска может иметь смысл для людей, которым не нужен доступ к своим деньгам в течение как минимум трех лет. В результате эти счета идеально подходят для среднесрочных целей, таких как откладывание денег на авансовый платеж за автомобиль. Получение трехлетнего компакт-диска также может быть хорошей идеей, если вы планируете построить лестницу для компакт-дисков.

Найдите в Интернете лучшие цены на 3-летние компакт-диски и сравните свои варианты.Не ограничивайтесь только своим текущим банком или кредитным союзом. Если вы ищете более высокую доходность, рассмотрите некоторые из менее известных учреждений, готовых предложить хорошие процентные ставки для привлечения вкладчиков.

Можно ли досрочно снять наличные?

Помещая деньги на компакт-диски, важно читать мелкий шрифт. В конце концов, компакт-диски поставляются с ограничениями, диктующими, когда вы можете снять деньги.

В большинстве случаев вам не разрешается получать наличные до наступления срока погашения компакт-диска. С трехлетним компакт-диском это означает, что ваши деньги будут храниться на счете в течение трех лет.Если вы все-таки снимете деньги, велика вероятность, что вам придется заплатить штраф.

Штраф зависит от финансового учреждения и может варьироваться в широких пределах. Штраф может быть выражен в виде процентов за определенное количество месяцев или в процентах от основной суммы. В некоторых случаях этот процент от основной суммы может быть основан на всей сумме на CD или может применяться только к сумме, которую вы снимаете раньше.

Если вы не уверены, что сможете хранить деньги на счете в течение трех лет, рассмотрите другие варианты.Есть компакт-диски без штрафа, которые не взимают плату за досрочное изъятие денег. Однако компакт-диски без штрафных санкций часто имеют более низкие процентные ставки, чем обычные компакт-диски.

Кроме того, вы можете выбрать компакт-диск на 6 месяцев или 1 год вместо 3-летнего компакт-диска. Вы сможете получить доступ к своим деньгам раньше, но ваш доход будет ниже.

3-летняя ставка CD по сравнению с другими условиями CD

При выборе срока CD важно понимать последствия вашего решения. В общем, чем дольше вы готовы вкладывать деньги, тем выше ваша доходность.Таким образом, трехлетняя ставка CD часто сопровождается более высокой процентной ставкой, чем CD с более короткими сроками.

Кроме того, из-за ограничений ликвидности на компакт-дисках вы часто будете видеть более высокую доходность на компакт-дисках, чем та, которую вы получили бы с традиционным сберегательным счетом или счетом денежного рынка. Обе эти учетные записи обеспечивают более легкий доступ к вашим деньгам, чем компакт-диск, и могут иметь разную доходность.

С другой стороны, хотя трехлетний CD может иметь более высокую процентную ставку, чем краткосрочные CD и ликвидные сберегательные счета, он часто имеет более низкую доходность, чем та, которую вы бы увидели, если бы были готовы связать свои деньги. на более длительный срок.

Например, вы можете получить более высокий доход от 5-летнего CD, чем от 3-летнего CD.

Тщательно обдумайте свои потребности, прежде чем вкладывать деньги в компакт-диск. Будьте реалистичны в том, когда вам могут понадобиться деньги, исходя из ваших краткосрочных и среднесрочных финансовых целей. Когда у вас есть представление о ваших истинных потребностях, вы с большей вероятностью примете лучшее решение о том, какой тип аккаунта лучше всего подходит для ваших денег.

Вот лучшие ставки CD на 3 года на август 2021 года

| Финансовое учреждение | APY | Минимальный депозит |

|---|---|---|

| Quontic Bank | 1.00% | $ 500 |

| Кредитный союз сообщества Delta | 0,95% | 1000 долларов США |

| Федеральный кредитный союз Пентагона | 0,85% | 1000 долларов США |

| Comenity Direct | 0,85% | 1 500 долл. США |

| Кредитный союз VyStar | 0,80% | $ 500 |

| Первый интернет-банк штата Индиана | 0,80% | 1000 долларов США |

| Салем Пять Прямой | 0.75% | 10 000 долл. США |

| Школы Первый кредитный союз | 0,75% | Минимум 20 000 долларов для APY |

| Golden 1 Credit Union | 0,70% | $ 500 |

| Suncoast Credit Union | 0,70% | $ 500 |

| Limelight Bank | 0,70% | 1000 долларов США |

| ВМС Федеральный кредитный союз | 0,70% | 1000 долларов США |

| TIAA Банк | 0.70% | 1000 долларов США |

| Дуб живой банк | 0,70% | 2 500 долл. США |

| Sallie Mae Bank | 0,70% | 2 500 долл. США |

Подробнее о других терминах для компакт-дисков:

Подробнее о компакт-дисках:

Лучшие трехмесячные тарифы на компакт-диски в августе 2021 года

Что такое трехмесячный компакт-диск?

Депозитный сертификат — это вид сберегательного продукта с фиксированной процентной ставкой и фиксированным сроком погашения.То есть в обмен на то, что вы оставите свои деньги в банке или кредитном союзе на определенный период времени, вы получите фиксированный APY на весь этот период. Таким образом, в случае трехмесячного CD APY устанавливается на три месяца. В конце срока вы получите начисленные проценты плюс ваш первоначальный депозит. Затем вы можете снять свои деньги, обновить компакт-диск или переключиться на другой компакт-диск. При досрочном снятии с вас часто взимается штраф за досрочное снятие средств.

Для кого лучше трехмесячный компакт-диск?

Если вы ищете продукт с фиксированной процентной ставкой, чтобы увеличить свои сбережения в краткосрочной перспективе, трехмесячный депозитный сертификат (CD) может обеспечить более благоприятный и предсказуемый доход, чем на обычном сберегательном счете.Средняя процентная ставка по стране для трехмесячных компакт-дисков обычно выше, чем для сберегательных счетов. А поскольку ставка фиксированная, вы будете точно знать, сколько заработает компакт-диск.

Настоящая выгода может заключаться в том, что он связывает деньги на несколько месяцев, чтобы у вас не возникало соблазна их потратить. Вы можете захотеть трехмесячный компакт-диск, если через несколько месяцев у вас будут большие расходы. Поскольку срок такой короткий, трехмесячные CD обычно имеют более низкую APY, чем долгосрочные CD, поэтому подумайте, на какой срок вы можете расстаться со своими деньгами, прежде чем выбирать срок.

Трехмесячный компакт-диск также можно использовать как часть лестничной стратегии компакт-дисков, в которой вы делите свои деньги на покупку компакт-дисков разной длины, чтобы вы не теряли доступ ко всем этим в течение длительного времени. Когда срок действия трехмесячного компакт-диска истечет, вы сможете вывести свои деньги, а затем решить, стоит ли их реинвестировать и как.

Каковы альтернативы трехмесячному компакт-диску?

Для очень краткосрочной стратегии сбережений трехмесячный компакт-диск может быть хорошим продуктом. Это действительно зависит от ваших личных финансовых целей и от того, насколько вы готовы и способны заблокировать часть своих сбережений.Некоторые другие альтернативы, которые вы можете рассмотреть, включают:

компакт-диски с большей длиной

Если вы склоняетесь к компакт-дискам, подумайте о плюсах и минусах более долгосрочного использования. Использование компакт-диска, срок хранения которого составляет один год или даже пять лет, обеспечит более высокий APY, но вы не сможете получить доступ к деньгам в течение более длительного периода времени.

Высокодоходный сберегательный счет

Выбор более высокодоходного сберегательного счета, такого как сберегательный онлайн-счет, — еще один безопасный вариант, если вам неудобно расставаться со своими деньгами на определенное время.Годовая процентная ставка на этих счетах часто выше, чем у текущих трехмесячных компакт-дисков. С другой стороны, ставки по сберегательным счетам изменяются вместе с базовыми процентными ставками. Кроме того, если у вас нет самодисциплины, вы можете потратить любые деньги, которые не заблокированы.

Если вы предпочитаете мгновенный доступ к счету, мы сотрудничаем со следующими банками, чтобы предложить вам высокодоходные сберегательные счета и счета денежного рынка, представленные в таблице.

Продукт Срочный депозит | Макс. Ставка 0.75 % годовых за 3 месяца | Мин. депозит $ 250,000 | Компания Сравнить | Процентная ставка 0,75 % годовых на 3 месяца | Следующая ставка повышена | Функции Автоматическое продление срока погашения Предоставленное покрытие По электронной почте Уведомление о сроке погашения По телефону | Рейтинг в реальном времени ™ 2.27 /5 | Перейти на сайт Перейти на сайт | Сравнить Клиенты, желающие выращивать свои яйца, могут воспользоваться выгодными процентными ставками по этим срочным вкладам. Подробнее | Выделено | |||||||

Продукт Срочный депозит | Макс. Ставка 0.60 % годовых на 24 месяца | Мин. депозит $ 5,000 | Компания Сравнить | Процентная ставка 0.40 % годовых на 3 месяца | Следующая ставка повышена 0,50 % годовых на 12 месяцев | Особенности Автоматический продление срока погашения Доступен ранний вывод средств Покрывается государственной гарантией Уведомление о сроке погашения по телефону | Рейтинг в реальном времени ™ 1,59 /5 | Перейти на сайт ПродуктПерейти на сайт | 163 Подробнее Срочный депозит | Макс. Ставка 0.30 % годовых за 6 месяцев | Мин. депозит $ 250,000 | Компания Сравнить | Процентная ставка 0,10 % годовых на 3 месяца | Следующая ставка повышена 0,30 % годовых | Рейтинг в реальном времени ™

1.17 /5 | Перейти на сайт Перейти на сайт | Сравнить Подробнее |

Вот лучшие ставки CD в августе 2021 года

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Последний раз эта публикация была просмотрена и обновлена 30 июля 2021 г.

Лучшие ставки на август 2021 г.

Лучшие ставки на 1 год

Лучшие ставки на 2 года

Лучшие ставки на 3 года

Лучшие ставки на 3 года 4-летний срок

Лучшие ставки на 5-летний срок

Лучшие ставки для CD без штрафов

Лучшие ставки для депозита без открытия

Ставки CD в крупнейших банках США

Если если вы хотите приумножить свои деньги, но защитить их от турбулентности фондового рынка, депозитный сертификат (CD) может быть хорошим вариантом.

Как правило, компакт-диск должен быть бесплатным и таким же простым для открытия, как любой текущий или сберегательный счет. Поскольку вы фиксируете процентную ставку, разумно искать самую высокую. Но также важно учитывать минимальные требования к депозиту и штрафы за досрочное снятие средств на случай, если вам понадобятся деньги в крайнем случае.

Ниже вы найдете нашу подборку лучших цен на компакт-диски прямо сейчас. Не существует компакт-диска, который подойдет для всех, но мы просмотрели предложения примерно в десятке национальных банков, а также на популярных сайтах сравнения, таких как Bankrate и NerdWallet, чтобы найти самые сильные варианты, доступные прямо сейчас.

Наша группа экспертов для этого руководства

Мы проконсультировались с экспертами по банковскому делу и финансовому планированию, чтобы сообщить об этих выборах и дать их советы по поиску лучших компакт-дисков для ваших нужд. Вы можете прочитать их мнение внизу этого поста.

Мы сосредотачиваемся на том, что сделает компакт-диск наиболее полезным, в том числе на высоком APY, низкой стоимости, сроках хранения и многом другом.

Продолжайте читать, чтобы узнать больше о наших лучших выборах

Годовая процентная доходность (APY)

0.От 15% до 0,60% в год

Значок шеврона Указывает на расширяемый раздел или меню, а иногда и на предыдущие / следующие варианты навигации.

Плюсы

- Конкурентоспособный APY

- Разнообразие сроков

- Простое мобильное приложение

- Стандартные штрафы за досрочное снятие

Минусы

- Начальный депозит 500 $

- Нет физических отделений

- Срок от 6 месяцев до 6 лет

- Штраф за досрочное снятие процентов за 90 дней для срока CD до 12 месяцев, пеню за 270 дней за срок CD от 12 месяцев до 5 лет, пеню за 365 дней за срок CD более 5 лет

- Сложные проценты для увеличения вашего дохода

- Без ежемесячной платы за обслуживание

- FDIC застрахован

Прочтите наш обзор

Прочтите наш обзор: длинная стрелка, указывающая вправо

Почему он выделяется: Marcus от Goldman Sachs предлагает широкий выбор компакт-дисков, в том числе компакт-диски с высокой доходностью и компакт-диски без штрафных санкций.Банк платит одни из самых высоких ставок в отрасли, а его обязательный минимальный депозит в размере 500 долларов США ниже, чем требуемые депозиты большинства конкурентов.

Варианты срока: Срок действия компакт-дисков с высокой доходностью составляет от 6 месяцев до 6 лет, а компакт-диски без штрафных санкций поставляются с опциями на 7, 11 и 13 месяцев.

Штрафы: Маркус взимает стандартные штрафы за досрочное снятие основного остатка, а именно:

- 90-дневный штраф по процентам за срок CD до 12 месяцев

- 270-дневный штраф по процентам за срок CD от 12 месяцев до 5 лет

- 365 дней пеня по процентам за срок CD более 5 лет

Следите за: Минимальный начальный депозит.Вам нужно не менее 500 долларов, чтобы открыть компакт-диск с Маркусом.

См. Полный обзор Маркуса Insider »

Годовая процентная доходность (APY)

0.От 15% до 0,80% в год

- Конкурентоспособный APY

- Депозит при открытии не требуется

- Низкие штрафы за досрочное снятие

Минусы

- Без сроков свыше 5 лет

- Нет физических отделений

- Срок от 3 месяцев до 5 лет

- Штраф за досрочное снятие в размере 60 дней; процентный штраф сроком не более 24 месяцев; 90 дней на срок от 25 до 36 месяцев; 120 дней на срок от 37 до 48 месяцев; 150 дней проценты на срок 49 месяцев и более

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Прочтите наш обзор

Прочтите наш обзор: длинная стрелка, указывающая вправо

Чем он выделяется: Ally предлагает больше возможностей для компакт-дисков, чем любой другой онлайн-банк, включая 11-месячный компакт-диск без штрафных санкций с различными процентными ставками для разных уровней баланса и компакт-диск с переменной ставкой.

Варианты срока: Ally предлагает в общей сложности 11 различных сроков действия CD от 3 месяцев до 5 лет.

Штрафы: Ally взимает стандартные штрафы за досрочное снятие вашего основного баланса, а именно:

- 60-дневный штраф по процентам за срок CD на 24 месяца или менее

- 90-дневный штраф по процентам за срок CD на 25 месяцев до 36 месяцев

- 120-дневный штраф по процентам за срок CD от 37 месяцев до 48 месяцев

- 150-дневный процентный штраф за CD со сроком от 49 месяцев и более

Следите за: Типы компакт-дисков.Ally предлагает три типа компакт-дисков: компакт-диски с высокой доходностью, компакт-диски с повышенным тарифом и компакт-диски без штрафных санкций.

В отличие от обычных компакт-дисков с высокой доходностью, учетные записи Raise Your Rate предлагают 2-летние и 4-летние условия. Годовая процентная ставка на этих счетах начинается ниже, чем ставки High Yield CD, но вы можете повысить годовую процентную ставку один раз в течение 2 лет или дважды в течение 4 лет.

Компакт-диски без штрафа не наказывают вас за досрочное снятие, но единственный доступный срок — 11 месяцев.

Обязательно выберите тот тип компакт-диска, который вам подходит.

См. Полный обзор Ally, сделанный Insider »

Годовая процентная доходность (APY)

0.От 20% до 0,60% в год

Плюсы

- Срок до 10 лет

- Конкурентоспособный APY

Минусы

- Начальный депозит 2,500 $

- Высокие штрафы за досрочное снятие средств на более длительный срок

- Не предлагает компакт-диски без штрафов

- Только 1 филиал

- Срок от 3 месяцев до 10 лет

- Штрафы за досрочное снятие средств в размере от 3 месяцев до 24 месяцев

- 100% круглосуточная служба поддержки клиентов в США

- Без скрытых комиссий

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Прочтите наш обзор

Прочтите наш обзор: длинная стрелка, указывающая вправо

Чем он выделяется: Discover платит конкурентоспособные ставки на любой срок, и он имеет более длительные сроки, чем у большинства банков.

Варианты срока: Срок полномочий варьируется от 3 месяцев до 10 лет.

Штрафы: Плата за открытие стандартных штрафов за досрочное снятие, а именно:

- Простой процентный штраф 3 месяца за срок CD до одного года

- Простой процентный штраф за 6 месяцев за срок CD от 1 года до менее 4 лет

- 9 месяцев простой процентной неустойки за срок CD от 4 до 5 лет

- 18 месяцев простой процентный штраф за CD срок от 5 до 7 лет

- 24 месяца простой процентный штраф за срок от 7 лет до 10 лет

Следите за: Минимальный начальный депозит и штрафы за досрочное снятие.Вам понадобится не менее 2500 долларов, чтобы открыть компакт-диск с Discover, а штрафы за досрочное снятие средств на более длительный срок довольно высоки.

См. Полный обзор Discover »

Годовая процентная доходность (APY)

0.От 15% до 0,80% годовых

Плюсы

- Конкурентоспособный APY

- Разнообразие сроков

- Без минимального депозита

Минусы

- Без сроков свыше 5 лет

- Штрафы за досрочное снятие от стандартных до высоких

- Срок от 3 месяцев до 5 лет

- Штраф за досрочное снятие в размере 90 дней простых процентов на срок до 12 месяцев; 180-дневные простые проценты для сроков от 12 месяцев, но до 48 месяцев; 365 дней проценты на срок 48+ месяцев

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Прочтите наш обзор

Прочтите наш обзор: длинная стрелка, указывающая вправо

Почему выделяется: Synchrony платит высокие ставки.Он также предлагает различные варианты продолжительности сроков, включая 13-месячные, 14-месячные и 15-месячные компакт-диски.

Варианты сроков: Сроки от 3 месяцев до 5 лет.

Штрафы: Правила штрафов за досрочное снятие с Synchrony довольно стандартные, а именно:

- 90-дневный штраф по процентам на срок 12 месяцев или менее

- 180-дневный штраф по процентам за срок от 12 месяцев, но до 48 месяцев

- 365 дней проценты на срок 48 месяцев и более

Следите за: Хотя в Synchrony в целом есть разные сроки выплаты, вы можете найти более 5 лет в другом месте.

См. Полный обзор Synchrony от Insider »

Годовая процентная доходность (APY)

0.От 35% до 0,85% в год

Плюсы

- Конкурентоспособный APY

- Процентные соединения ежедневно

Минусы

- Минимальный депозит 1000 долларов США

- Без срока свыше 5 лет

- Штрафы за досрочное снятие от стандартных до высоких

- Банк онлайн или лично, если вы живете в определенных частях Флориды

- Срок полномочий от 3 месяцев до 5 лет

- Штрафы за досрочное снятие средств от 22 до 456 дней простые проценты

- Ежедневное начисление процентов, ежемесячная выплата

- FDIC застрахован

Почему это выгодно: TIAA платит конкурентоспособные ставки за компакт-диски, и это ежедневно увеличивает ваши проценты.

Варианты сроков: Сроки от 3 месяцев до 5 лет.

Штрафы: Штрафы за досрочное снятие:

- Проценты за 22 дня за 3-месячный срок

- Проценты за 45 дней за 6-месячный срок

- Проценты за 68 дней за 9-месячный срок

- Проценты за 91 день за 1-летние

- 136-дневные проценты за 1,5-летние

- 182-дневные проценты за 2-летние

- 228-дневные проценты за 2,5-летние

- 273-дневные проценты за 3-летние

- 365-дневные проценты за 4-летние

- 456-дневные проценты за 5-летние

Следите за: Штрафами за досрочное снятие.Штрафы могут быть довольно высокими при более длительных сроках.

См. Полный обзор TIAA Bank инсайдером »

Годовая процентная доходность (APY)

0.30% годовых

Почему он выделяется: CIT Bank платит конкурентоспособную ставку за свой компакт-диск без штрафов.

Срок действия: 11 месяцев

На что обращать внимание: Основным недостатком является то, что компакт-диск CIT Bank без штрафных санкций не так конкурентоспособен, как некоторые другие наши популярные предложения. Вы можете найти немного лучшую ставку и более низкие минимальные депозиты в другом месте. Но если у вас уже есть банк в CIT Bank, может быть, стоит использовать этот банк и для компакт-диска без штрафов.

Годовая процентная доходность (APY)

0.30% годовых

Плюсы

- Конкурентоспособный APY

- Минимальный депозит 500 $

- Если вы сделаете досрочное снятие, вам не нужно снимать сразу все деньги

- Депозит до 10 000 долларов в месяц

Минусы

- Сложные проценты ежемесячно, а не ежедневно

- Вы можете снимать деньги только один раз в квартал

- Срок только 12 месяцев

- Срок CD на 12 месяцев

- Депозит до 10 000 долларов в месяц

- Снимайте деньги до одного раза в квартал

- Начисление процентов и ежемесячная выплата

- Федерально застрахован NCUA

Чем он выделяется: Первый кредитный союз Америки дает вам большую гибкость при внесении и снятии средств, чем большинство банков.В отличие от других организаций, America First позволяет вам продолжать вносить деньги на свой компакт-диск после того, как вы его открыли, до 10 000 долларов в месяц. Многие банки заставляют вас снимать все свои средства, если вам нужно сделать досрочное снятие, но America First позволяет снимать частично.

Варианты срока: 12 месяцев

На что обращать внимание:

Сложные проценты

. Как большинство

кредитные союзы

, America First увеличивает ваши проценты ежемесячно, а не ежедневно, что ограничивает размер вашего заработка с течением времени.

Годовая процентная доходность (APY)

От 0,10% до 0,80% в год

- Конкурентоспособный APY

- Без минимального депозита

- Штрафы за досрочное снятие средств от низких до стандартных

Минусы

- Компакт-диски без джамбо и штрафов

- Срок от 6 месяцев до 5 лет

- Без минимального депозита

- Штрафы за досрочное снятие средств в размере от 3 до 6 месяцев

- Сложные проценты для увеличения вашего дохода

Прочтите наш обзор

Прочтите наш обзор: длинная стрелка, указывающая вправо

Чем выделяется: Capital One предлагает конкурентоспособные ставки, и, в отличие от большинства банков, вам не нужны деньги для первоначального депозита.

Варианты срока: Capital One предлагает срок действия CD от 6 месяцев до 5 лет.

Штрафы: Штрафы за досрочное снятие средств следующие:

- 3-месячный штраф по процентам за срок CD 1 год или менее

- Шестимесячный штраф по процентам за срок CD более 1 года

Сохранить на глаз: Тарифы. Capital One — хороший выбор для людей, которые не хотят делать первоначальный депозит, но вы можете найти немного более высокие ставки в другом месте.

См. Полный обзор Capital One от Insider »

Годовая процентная доходность (APY)