Вызвали в качестве свидетеля в налоговую инспекцию: Вызов из налоговой: что делать?

Содержание

Сотрудника вызвали на допрос в налоговую: как быть?

Сотрудника вызвали на допрос в налоговую. Не директора, не бухгалтера, а простого менеджера, программиста, крановщика или водителя.

Что это может значить? Как реагировать, что делать? На эти вопросы отвечает Роман Норман, адвокат, управляющий партнер «Норман и Партнеры»

Адвокат, управляющий партнер «Норман и Партнеры»

В соответствии со статьей 90 НК РФ, налоговая может вызвать на допрос любое физическое лицо, которому могут быть известны обстоятельства, имеющие значение для налогового контроля.

В письме от 17.07.2013 №АС-4-2/12837 ФНС поясняет, что в качестве свидетеля может быть допрошено только лицо, не заинтересованное в исходе дела. Если лицо заинтересовано — это пояснения налогоплательщика.

Вызов на допрос осуществляется повесткой, направляемой в установленном порядке.

Переведем сухие формулировки нормативных актов с русского на русский:

1. Если сотрудника фирмы вызывают на допрос, то проверка, скорее всего, ведется в отношении другой компании — контрагента.2. Вызов на допрос — важный звонок. Обязательно надо выйти на связь с налоговой, выяснить, кто вызывает, постараться узнать, в чем причина.

Если сотрудника фирмы вызывают на допрос, то проверка, скорее всего, ведется в отношении другой компании — контрагента.2. Вызов на допрос — важный звонок. Обязательно надо выйти на связь с налоговой, выяснить, кто вызывает, постараться узнать, в чем причина.

3. В большинстве случаев инспекция получила поручение от другой налоговой, которая проверяет вашего контрагента и хочет допросить вашего сотрудника по одной простой причине: чтобы установить реальность поставки товаров, выполнения работ или оказания услуг по какой-то сделке.

Пример 1: компания «А» выполняет проектирование жилого дома для компании «Б». Налоговая по адресу «Б» проверяет, есть ли у «А» в штате проектировщики и архитекторы, которые могут выполнить проект, создать техническую документацию и чертежи.

Пример 2: компания «Д» перевозит грузы для компании «Е». Налоговая «Е» проверяет, если у «Д» водители, экспедиторы, знают ли эти сотрудники про контрагента и выполняли ли они перевозки, указанные в первичных документах.

4. Интернет забит советами юристов и адвокатов о том, что повестка должна быть вручена надлежащим способом, под расписку и тому подобное. Если это не так — можно игнорировать. Позволю себе не согласиться: если налоговая вызывает человека, значит, есть причина, ее нужно установить и устранить. Погоня за свидетелем только накаляет взаимоотношения с налоговой, особенно в свете последних писем ФНС, где неявка на допрос два и более раз является признаком фирмы-однодневки.

Но не следует забывать, что ФНС является «псевдоправоохранительным» органом и использует методы, применяемые в оперативной и следственной работе.

Пример: нужно получить информацию о деятельности налогоплательщика. Директор и бухгалтер ничего не скажут про свою компанию. Кроме того, допрашивать можно только в рамках налогового контроля какой-то другой фирмы. Почему бы не сослаться на проведение проверки контрагента и не вызвать на допрос сотрудника и, предупредив его об ответственности за дачу ложных показаний и отказ от дачи показаний, задать все нужные вопросы о деятельности собственной компании, например, про выплату зарплаты и способах покупки запчастей и комплектующих «за наличные». Или о многомиллионном контракте на рекламу и маркетинг с компанией, не имеющей в штате ни одного сотрудника, кроме директора, по профессии слесаря 3 разряда.

Или о многомиллионном контракте на рекламу и маркетинг с компанией, не имеющей в штате ни одного сотрудника, кроме директора, по профессии слесаря 3 разряда.

Если что, инспектор всегда может всегда сказать, что это не допрос, и оформить дачу пояснений (31 НК РФ).

Что необходимо учесть при допросе и сотрудника, и директора, и бухгалтера

1. Сотрудник — это прежде всего живой человек! Он имеет право забыть, не помнить, плохо себя чувствовать. Ответ «В данный момент не припоминаю, должен уточнить, сообщу позже» — это нормальный ответ, не свидетельствующий о признании вины в чем-либо.

2. Любой человек имеет право на оказание квалифицированной юридической помощи (статья 48 Конституции). Никакой инспектор не имеет права не допустить адвоката на любое мероприятие в налоговой, что бы он ни говорил. Если это происходит — встаем и уходим. Никто в налоговой не имеет право вас задержать. Если задерживают — звонок в полицию и заявление о незаконном лишении свободы. Никто не имеет права забирать у вас телефон. Выключите звук. Но при первой необходимости вы имеет право им пользоваться. Вы имеете право выйти, пойти в туалет, взять перерыв. В налоговом законодательстве нет норм, ограничивающих ваши права при проведении допроса, в отличие от уголовно-процессуального законодательства.

Никто не имеет права забирать у вас телефон. Выключите звук. Но при первой необходимости вы имеет право им пользоваться. Вы имеете право выйти, пойти в туалет, взять перерыв. В налоговом законодательстве нет норм, ограничивающих ваши права при проведении допроса, в отличие от уголовно-процессуального законодательства.

3. Любой человек может воспользоваться правом, предусмотренным 51 статьей Конституции — не свидетельствовать против себя самого и близких. И это тоже не признание вины.

4. Не надо хамить и агрессивно настаивать на своих правах. Будьте вежливы и корректны. Инспекторы могут допрашивать по 5-10 человек в день и до сотни в месяц. Они отлично разбираются в людях, сидящих перед ними.

5. Любимая уловка налогового инспектора — предупредить об уголовной ответственности за дачу заведомо ложных показаний и отказ от дачи показаний по статьям 307, 308 УК РФ. Это незаконно. Налоговый инспектор не имеет права предупреждать об уголовной ответственности и отлично об этом знает. Мягко укажите ему на это и попросите внести изменения в соответствующую расписку или протокол.

Мягко укажите ему на это и попросите внести изменения в соответствующую расписку или протокол.

6. Отвечать нужно по делу, коротко, без «растеканий по древу».

Пример:

— Владимир Петрович, вам знакома фирма «А»?

— Да, знакома. Я возил грузы для нее. А еще мы работаем с «Б» «В» и «Д» (плохо).

— А с фирмой «А» вы заключали договор перевозки?

— Не знаю, наверное, я же простой водитель (хорошо). Но наш директор говорил, что заключал договор с «Б» и платил им наличными (очень плохо).

— Вы говорите, вы получаете зарплату в конверте?

— Нет! Что вы! Официально на карту! (хорошо) А вот Петр Иванович из соседнего отдела получает зарплату наличными (очень плохо).

Вызывают на допрос как свидетеля

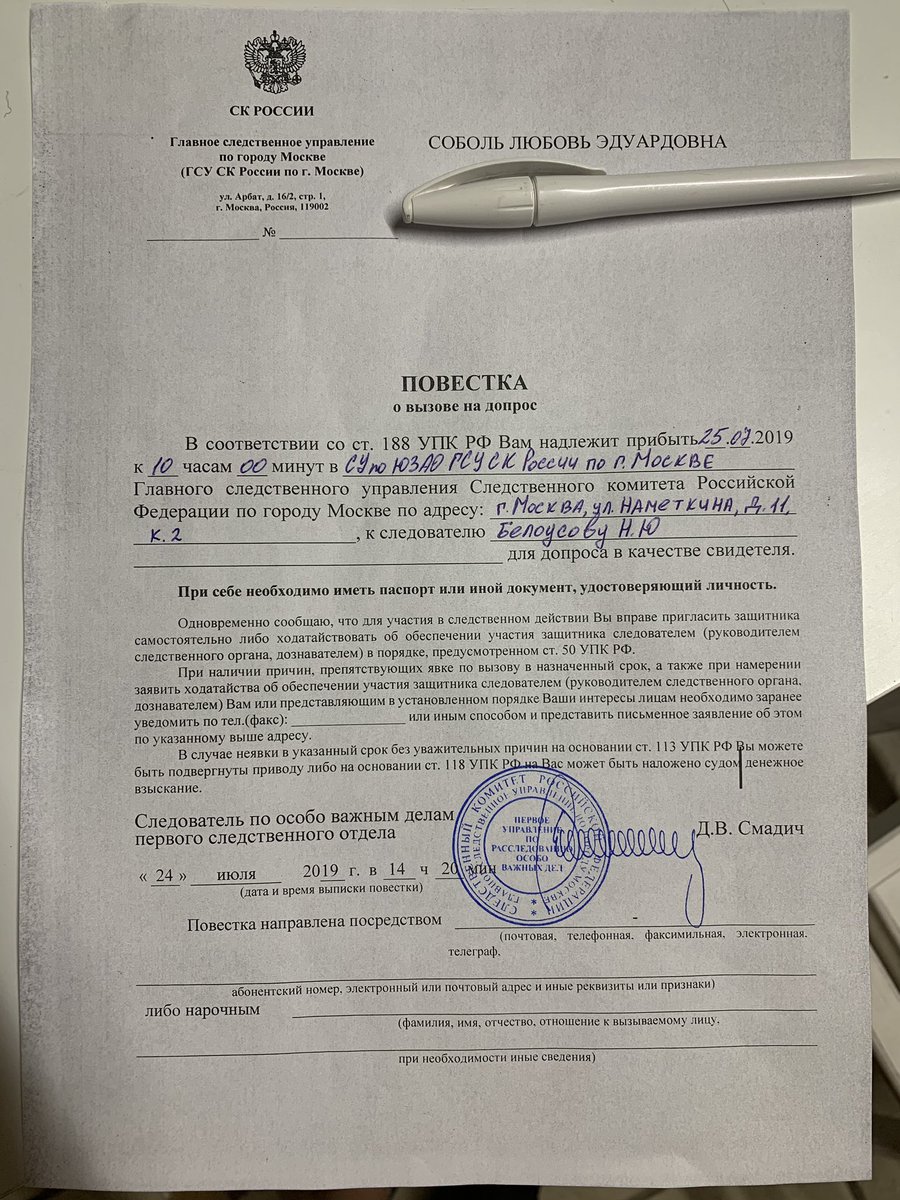

Здравствуйте, Анна!

Статья 188 Уголовно-процессуального кодекса РФ гласит:

Порядок вызова на допрос

1. Свидетель, потерпевший вызывается на допрос повесткой, в которой указываются, кто и в каком качестве вызывается, к кому и по какому адресу, дата и время явки на допрос, а также последствия неявки без уважительных причин.

2. Повестка вручается лицу, вызываемому на допрос, под расписку либо передается с помощью средств связи. В случае временного отсутствия лица, вызываемого на допрос, повестка вручается совершеннолетнему члену его семьи либо передается администрации по месту его работы или по поручению следователя иным лицам и организациям, которые обязаны передать повестку лицу, вызываемому на допрос.

3. Лицо, вызываемое на допрос, обязано явиться в назначенный срок либо заранее уведомить следователя о причинах неявки. В случае неявки без уважительных причин лицо, вызываемое на допрос, может быть подвергнуто приводу либо к нему могут быть применены иные меры процессуального принуждения, предусмотренные статьей 111 настоящего Кодекса.

Статья 111. Основания применения иных мер процессуального принуждения

1. В целях обеспечения установленного настоящим Кодексом порядка уголовного судопроизводства, надлежащего исполнения приговора дознаватель, следователь или суд вправе применить к подозреваемому или обвиняемому следующие меры процессуального принуждения:1) обязательство о явке;2) привод;3) временное отстранение от должности;4) наложение ареста на имущество.

2. В случаях, предусмотренных настоящим Кодексом, дознаватель, следователь или суд вправе применить к потерпевшему, свидетелю, гражданскому истцу, гражданскому ответчику, эксперту, специалисту, переводчику и (или) понятому следующие меры процессуального принуждения:1) обязательство о явке;2) привод;3) денежное взыскание.

Однако вы не извещены надлежащим образом (под расписку или факсимильной связью, либо заказным письмом с уведомлением) поэтому никаких мер процессуального принуждения к вам применить не имеют права, соответственно «снимать с рейса» вас никто не может.

С уважением.

Пермские налоговики напугали предпринимателей массовыми вызовами на допросы — URA.RU

У бизнесменов пытаются выявить признаки обналичивания средств

Фото: Александр Елизаров © URA.RU

В Перми начинающих предпринимателей поголовно вызывают на допрос в налоговую инспекцию, рассказал «URA.RU» один из предпринимателей. Молодых бизнесменов предупреждают об уголовной ответственности и задают стандартные вопросы. Таким образом, информация агентства, описанная в пятничном выпуске «Слухов», подтвердилась.

Молодых бизнесменов предупреждают об уголовной ответственности и задают стандартные вопросы. Таким образом, информация агентства, описанная в пятничном выпуске «Слухов», подтвердилась.

«Меня вызвали на допрос в качестве свидетеля по делу, которое рассматривается в отношении меня же», — рассказал «URA.RU» недавно зарегистрировавшийся пермский индивидуальный предприниматель. Мужчина, пожелавший сохранить анонимность, пояснил, что испытал шок, увидев повестку (имеется в распоряжении редакции) в своем почтовом ящике.

При звонке в налоговую предпринимателю пояснили, что его действительно вызывают на допрос, но бояться не стоит, это просто «беседа», с собой достаточно взять только паспорт, пояснил предприниматель. Когда же дело дошло до самого допроса, то оказалось, что это действительно допрос с составлением соответствующего протокола (также имеется в распоряжении редакции: стр.1, стр.2).

Начинающего предпринимателя предупреждают об уголовной ответственности по ст. 173.1 УК РФ и возможности лишиться свободы на пять лет за незаконное создание организации, а также задают вопросы: «Назовите вид деятельности ИП?», «Вы лично открывали счета в банках?», «Выдавали ли вы кому-либо доверенность на представление Ваших интересов?», «Какой режим налогообложения применяет ИП?». Самый последний вопрос — «Сознаете ли Вы, что данные показания могут быть представлены в суд?».

Самый последний вопрос — «Сознаете ли Вы, что данные показания могут быть представлены в суд?».

Собеседник пояснил, что не понял сути допроса, который отнял у него время и силы. Без протокола налоговики пояснили, что таким образом пытаются вычислить тех, кто планирует заниматься обналичиванием средств.

В пресс-службе УФНС России по Пермскому краю рассказали, что действительно вызывают недавно зарегистрировавшихся предпринимателей, чтобы удостовериться, что бизнесмен планирует вести свою деятельность реально, а не фиктивно. «Это не прихоть инспекции или отдельного инспектора: вызывать и оказывать давление на бизнес, который только зарегистрировался. Это не так. Во-первых, это профилактика, а во-вторых, предприниматель мог просто попасть в зону риска, которая имеется в базе данных налоговых органов», — сообщили в отделе работы с налогоплательщиками УФНС России по Пермскому краю.

О вызове на допрос в налоговую руководителей организаций-микропредприятий

С марта этого года налоговые инспекции Воронежа активизировали работу по выявлению фирм-однодневок и подставных лиц среди руководителей коммерческих организаций.

Многие руководители организаций-микропредприятий получили повестки о вызове в налоговый орган на допрос в качестве свидетелей.

Многие руководители организаций-микропредприятий получили повестки о вызове в налоговый орган на допрос в качестве свидетелей.

Повестки налогового органа доставляются руководителям почтовыми курьерами на юридический адрес организации, указанный в ЕГРЮЛ.

Повестки рассылаются на имя руководителя организации, указанного в ЕГРЮЛ.

Содержание повестки о вызове руководителя в качестве свидетеля шаблонное: «Гражданин такой-то, являющийся руководителем организации такой-то, ИНН такой-то, при проведении мероприятий налогового контроля возникла необходимость в получении свидетельских показаний и в соответствии со статьей 90 Налогового кодекса РФ Вам надлежит прибыть для допроса в качестве свидетеля к такому-то часу такой-то даты по такому-то адресу, в такой-то кабинет, к такому-то инспектору. При себе иметь настоящую повестку, паспорт или иной документ, удостоверяющий личность. Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет ответственность, предусмотренную частью 1 статьи 128 Налогового кодекса РФ. «

«

К повестке может быть приложен список вопросов, интересующих инспектора либо без таковых.

Повестка подписывается, как правило, заместителем руководителя территориального налогового органа по месту учета налогоплательщика, а оформляется исполнителем — ответственным должностным лицом налогового органа — налоговым инспектором. ФИО и служебный телефон исполнителя указывается в левом нижнем углу повестки.

Вот к этому исполнителю надлежит явиться руководителю коммерческой организации в назначенный день и час.

Справедливости ради нужно сказать, что если руководитель по тем или иным причинам не может явиться в назначенный день и час, он может согласовать с инспектором по телефону другой, удобный для себя, день и час своего визита к инспектору в ближайшее время.

Большинство инспекторов отвечают по телефону очень вежливо в соответствии с регламентом и утвержденной служебной этикой, свидетеля не запугивают и не кошмарят, сразу соглашаются на удобное для него время.

Если к повестке приложены вопросы (список вопросов), ответы на которые инспектор ожидает услушать от свидетеля, то есть смысл предварительно отправить по этим вопросам пояснительную записку по ТКС и/или захватить ее с собой на встречу с инспектором. В последнем случае пояснительную записку следует распечатать в двух экземплярах: для инспектора и для себя, чтобы один экземпляр оставить инспектору, а второй — с отметкой инспектора — забрать с собой.

Таким образом, у инспектора будет, что «подшить» к показателям своей работы, а у свидетеля будет документальное подтверждение исполнения возложенной на него обязанности по явке.

- ➨ Здесь нужно понимать вот что. В рамках массовой проверки подлинности руководителей и реального существования фирм по месту государственной регистрации в связи с общей кампанией по зачистке ЕГРЮЛ, начавшейся с конца 2015 года и докатившейся теперь до Воронежа, важно во избежание подозрений и каких-либо недоразумений:

- чтобы повестка была вручена желательно самому руководителю по юридическому адресу организации (под роспись) или хотя бы какому-то дежурному сотруднику в офисе, а не оставлена в почтовом ящике, на рецепшине и так далее;

- понимать, что руководителю лучше явиться к инспектору лично, с паспортом, в любом случае.

- Вопросы, которые предлагаются руководителю, могут быть следующими (они могут быть немножко по разному сформулированы в разных инспекциях, в зависимости от интеллектуальных способностей специалистов налогового органа, но смысл примерно одинаков):

- ► Подтверждаете ли Вы руководство (учредительство) организации?

- ► По какому адресу зарегистрирована организация? По какому адресу организация находится фактически?

- ► Назовите (укажите) способы оперативной связи с организацией (контактные телефоны, адрес электронной почты)

- ► Причастен ли руководитель организации к подписанию отчетности?

- ► Причастен ли руководитель организации к получению сертификатов ключей электронной подписи для обеспечения представления отчетности?

- ► Причастен ли руководитель к открытию банковских счетов в

банках, к получению электронных возможностей для совершения операций по системе «Клиент-Банк» (e’bank), к проведению расчетно- платежных операций по банковским счетам? - ► Назовите (укажите) информацию о лицах, имеющих право распоряжаться банковскими счетами, а также IP-адрес, с которого осуществляется доступ к системе «Клиент-Банк» (e’bank) и телефонный номер, использующийся для соединения с системой.

Только утвердительные ответы

Если руководитель реально осуществляет руководство организацией-микропредприятием, является при этом одновременно единственным учредителем (или одним из соучредителей), что распространено среди микропредприятий, а не из налоговой повестки вдруг узнает, что он чем-то руководит (такие случаи, к сожалению, есть, когда без ведома человека его регистрируют учредителем и/или руководителем и это нужно периодически проверять), то на 1, 4 и 6 вопросы следует отвечать утвердительно.

К утвердительному ответу можно добавить небольшие пояснения, раскрывающие некоторые особенности (например, одновременное руководство и учредительство, подписание отчетности, подготовленной самостоятельно или бухгалтером или подписание и представление отчетности через уполномоченное лицо (физическое или юридическое) по доверенности (по договору поручения) и так далее.

Ответ на второй вопрос — чрезвычайно важный!

Юридический адрес организации должен совпадать с фактическим местом нахождения. По этому адресу осуществляется почтовая связь с контролирующим органом и возможность доступа должностных лиц многочисленных контролирующих органов к проверке на месте.

По этому адресу осуществляется почтовая связь с контролирующим органом и возможность доступа должностных лиц многочисленных контролирующих органов к проверке на месте.

Нереагирование на почтовую корреспонденцию налогового органа, пришедшую на юридический адрес организации вследствии отсутствия, например, организации по этому адресу, может привести к серьезным неприятностям (блокирование банковских счетов, обвинения в предоставлении недостоверных сведений в ЕГРЮЛ, вплоть до уголовной ответственности).

Поэтому в ответе на второй вопрос следует указывать адрес, точно совпадающий с адресом, зарегистрированном по нашей фирме в ЕГРЮЛ (если, конечно, мы имеем доступ в помещение по указанному адресу).

Бывает, что организация в пределах города имеет в собственности или арендует несколько помещений различного назначения (для розничной торговли, общепита, производственной деятельности и так далее). И в этом случае мы указываем только один адрес — юридический и только его (по иным адресам мы можем быть зарегистрированы в качестве плательщика ЕНВД, другие обособленные подразделения, но юридический адрес всегда один).

Если юридический адрес организации зарегистрирован по месту жительства руководителя, т.е. в квартире, то достаточно просто его подтвердить. Подтвердить можно пропиской в паспорте руководителя.

А вот если юридический адрес зарегистрирован по месту арендуемого помещения или принадлежащего организации на праве собственности, то необходимо подтвердить свое местонахождение по этому адресу заверенными копиями дополнительных документов (договор аренды, свидетельство о праве, выписка ЕГРН и т.п.).

Для арендуемого помещения также потребуется платежный документ, свидетельствующий о последней уплате арендной платы, особенно если наш офис находится по месту «массовой регистрации», т.е., например, в деловом бизнес-центре, где кроме нас, еще куча организаций обретается.

Ответ на третий вопрос — не должен вызвать затруднений

Назвать актуальные номера стационарного, мобильного телефонов, факса, адрес электронной почты не составит, пожалуй, никакого труда. И это, кстати, в наших интересах.

Пятый вопрос — вызывает затруднения при ответах

Действительно, не все понимают о чем идет речь, несмотря на то, что приобретение и использование электронной подписи как для личных, так и для корпоративных целей стало давно распространенным явлением.

- Электронная подпись нам нужна для личных нужд, например, для посещения сайта госуслуг или для входа в личный кабинет налогоплательщика-физического лица, а также для корпоративных нужд организации:

- для подписания и отправки платежей с расчетного счета;

- для подписания и представления отчетности;

- для участия в электронных торгах;

- для торговли алкоголем и пивом;

- и так далее.

Сами e-подписи различаются не только по типу носителей (на обычной флешке, на рутокене, локального хранения на компьютере), но и по функционалу (простая, неквалифицированная, квалифицированная).

Электронные подписи выдаются только в удостоверяющих центрах, аккредитованных при министерстве связи и массовых коммуникаций, при этом банки, что интересно, выдают нам электронные подписи вообще какие-то свои — ими ничего, кроме платежа в конкретном банке, нельзя подвердить.

Руководители организаций сами, бывает, не заморачиваются получением электронных подписей, часто они уполномачивают на это своих доверенных лиц, а потому даже не помнят какие подписи, куда и зачем они приобретали.

Но отвечая на вопрос, причастны ли они к получению электронной подписи для подписания налоговой отчетности, следует подтвердить свою причастность к получению электронной подписи за исключением случаев, когда такая подпись не приобреталась (например в случае, если представление отчетности по ТКС осуществляется уполномоченным лицом на основании доверенности).

Тем более, что удостоверяющие центры не выдают электронную подпись без идентификации личности лица на имя которого эта подпись выдается.

Напомним, что для подписания налоговой отчетности не требуется усиленная квалифицированная подпись.

Отказ от признания причастности руководителя к получению электронной подписи может поставить под сомнение всю уже сданную отчетность, как не сданную, со всеми вытекающими отсюда неблагоприятными последствиями для организации.

Шестой вопрос — похож на пятый

Открыть банковский счет на имя организации может только ее руководитель. (Если банковский счет открыт не руководителем или, что еще хуже, руководитель вообще не знает об открытии счета, то это дело уже пахнет криминалом.)

Поэтому, отвечая на шестой вопрос, руководитель организации полностью подтверждает свою причастность к открытию банковского счета (банковских счетов), за исключением случаев, когда по каким-то причинам банковские счета им вообще не открывались на организацию.

Ответ на седьмой вопрос — это вопрос второй подписи

Как известно, в бюджетных учреждениях и унитарных предприятиях исполнение банковских платежей возможно только при наличии двух подписей — руководителя и главного бухгалтера.

Для коммерческих организаций, тем более для организаций-микропредприятий, для отправки платежки на исполнение в банк достаточно одной подписи руководителя.

Поэтому, отвечая на седьмой вопрос, руководитель организации сообщает информацию о себе о том, что он единолично распоряжается банковскими счетами организации.

Если к формированию исходящих платежных поручений причастны другие лица, но без права подписи, сообщать о них налоговому инспектору не имеет смысла.

Если банк запрашивает подтверждение на исполнение платежа одноразовым смс-кодом на мобильный телефон руководителя, то указываем номер мобильного телефона, используемого для работы в системе «Клиент-Банк» (e’bank).

Если банк осуществляет платежи, подписанные выданной банком электронной подписью, то сообщаем налоговому инспектору об этом способе работы с e’bankом.

Что касается IP-адреса, с которого осуществляется соединением с банковской веб-системой, то руководители организаций, как правило, не фиксируют подобную информацию, т.к. вопросы организации клиентской безопасности относятся к банкам, а не к их клиентам.

Тем более, что руководители для входа в e’bank могут воспользоваться как проводным, так и беспроводным интернетом, пользоваться услугами двух и более интернет-провайдеров, предоставляющих доступ к сети, которые, в свою очередь, могут настроить выход в сеть как со статического (неизменяемого, присвоенного клиенту), так и с динамического (изменяемого каждый раз при выходе в интернет) IP-адреса.

На личной встрече с руководителем организации налоговый инспектор может задать уточняющие вопросы, связанные с деятельностью организации, в том числе об уплате налогов, сборов и страховых взносов, проверить текущее состояние расчетов по обязательным платежам в бюджет.

Для налогового инспектора важно установить факт того, что мы действительно являемся руководителями организации, а значит мы самостоятельно или с нашего ведома осуществляются банковские платежи и представляется отчетность. Также важно, что организация действительно находится по адресу, заявленному в ЕГРЮЛ.

новость Вызов на допрос в налоговую инспекцию

Налоговая инспекция вправе проводить допросы свидетелей. В качестве свидетеля инспекторы могут вызвать любого, кому известна какая-либо значимая информация, имеющая для них значение.

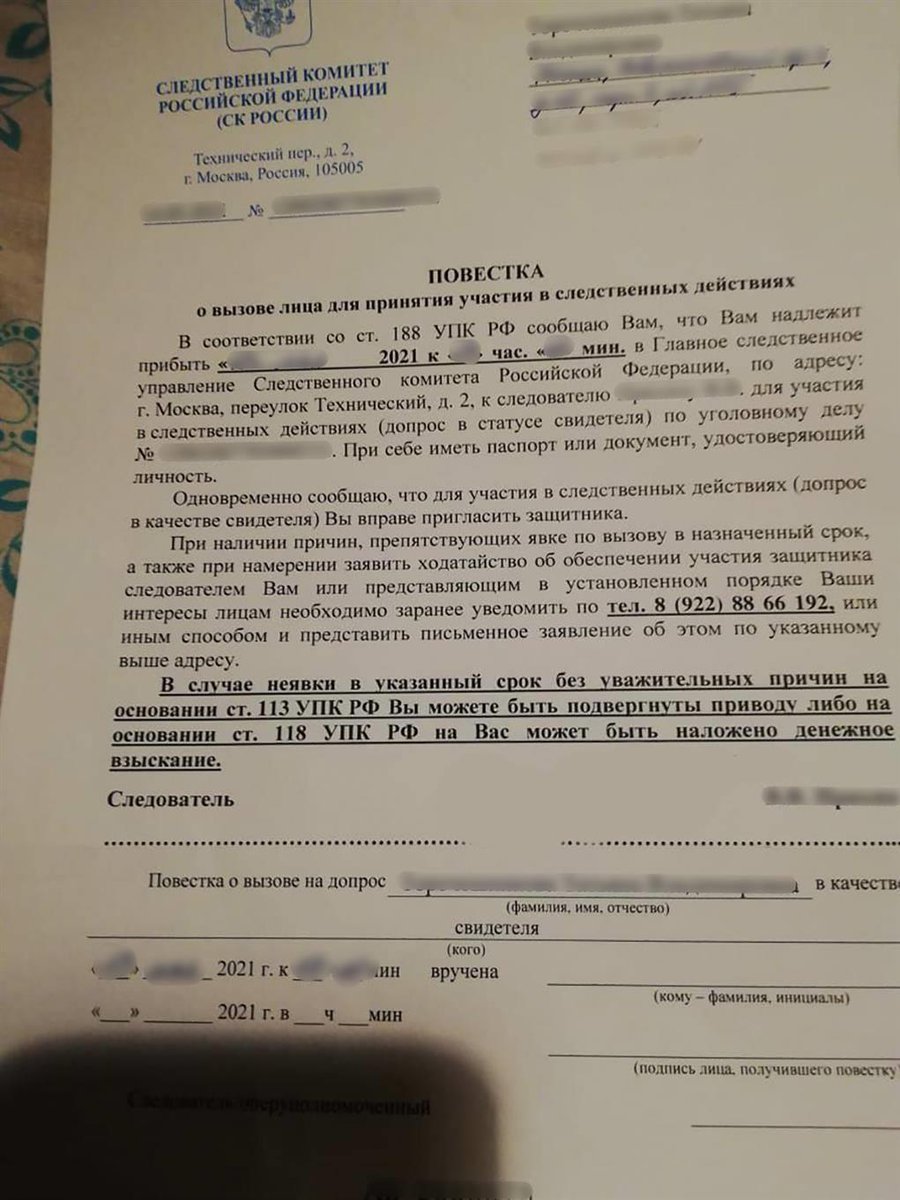

Не являться на допрос нельзя. За неявку свидетеля по делу могут привлечь к налоговой ответственности. [i] Это относится к вызовам повесткой под подпись или почтой с уведомлением о вручении.

Если же в инспекцию вас вызвали простым письмом без уведомления о вручении, то можно сделать вид, что никакого вызова вы не получали. Но так лучше не делать. Если инспекторы хотят вас о чем-то спросить, они все равно пригласят вас по форме или хуже того, проверяющие сами придут в организацию.

Вызов на допрос может быть связан с проверкой контрагента либо с учетом в вашей организации.

Допрос в связи с проверкой контрагента.

В этом случае вызова не опасайтесь. Вероятно, вас попросят подтвердить финансовые отношения с контрагентом. Но соблюдайте осторожность. Цель допроса получить информацию, которая позволит проверяющим найти нарушения. Важно не допускать ошибок в разговоре. То есть нельзя сообщать инспектору сведения, которые могут стать поводом для проведения выездной налоговой проверки уже в вашей организации. Морально подготовьтесь к встрече с инспекторами. Отвечайте лаконично, не касаясь вашей компании.

Если инспекторы задают провокационные вопросы, например как вы связались с этой организацией и тому подобное, реагируйте на это спокойно. Обычно никаких фактов того, что контрагент является однодневкой (недобросовестным налогоплательщиком), инспекторы не предъявляют. То есть, по факту, ничего серьезного не происходит и можно по-прежнему работать с данным контрагентом.

На практике внимание проверяющих к контрагентам часто является отрицательным фактором при принятии решения о заключении контракта на новый срок. Это связано с тем, что дальнейшие проверки контрагента могут повлиять на деятельность вашей организации.

Допрос в связи с проверкой вашей организации.

Если допрос связан с проверкой вашей организации, нужно настроиться на то, что налоговые инспекторы будут стараться найти ошибки.

При этом важно понимать, что свидетельствовать против самого себя вы не обязаны. Поэтому заранее нужно составить список фраз и тем, которые озвучивать нельзя.

Если вопрос требует описания, отвечайте как можно более лаконично, не вдаваясь в подробности. Обдумывайте свои ответы. Вы не ограничены во времени. Настройтесь на спокойный темп и инспектор также будет вынужден подстроиться под вас. Не торопитесь, отвечайте на все вопросы не спеша.

Не отвечайте фразой: «я ничего не знаю», это не поможет вам быстрее уйти из инспекции. Более того, нужно помнить, что инспекторы могут применить способы психологического воздействия и тактические приемы, которые применяются на допросах, чтобы разговорить вас.

Например, проверяющие могут начать с разговора «по душам». Вам может показаться, что инспектор выглядит понимающим человеком, которому можно сообщить ту или иную информацию. Инспекторы могут также провести беседу на второстепенную, нейтральную тему с целью получения общего представления о вас, о чертах вашего характера. Поэтому оставайтесь вежливым, но не забывайте о дистанции и ведите разговор по существу.

Другой известный прием – задавать один и тот же вопрос несколько раз. Подозрение обычно вызывают как противоположные ответы на одни и те же вопросы, так и полное словесное совпадение показаний, как будто вы заранее заучили ответ на неудобный вопрос. В данном случае сохраняйте спокойствие, опять же, отвечайте не торопясь.

Еще один известный прием, когда контролеры намекают что им известно, как и что ведется в организации. При этом создается преувеличенное впечатление о степени осведомленности инспекторов. Иными словами, они ничего не знают и рассчитывают, что вы проговоритесь.

Во время беседы не стоит волноваться. Но если не получается скрыть волнение, готовьтесь ответить на вопрос, в чем причина такого волнения. Просто ответьте, что вам не по себе, это является нормальным, так как на допросы не каждый день вызывают. Однако нужно учесть, что налоговики однозначно обратят внимание на волнение и на информацию, которую вы озвучили, находясь в данном состоянии.

Если инспектор внезапно занервничал, начал повышать голос (запугивать), воспринимайте это как хороший знак: скорее всего, против вас ничего нет.

Возьмите с собой на допрос, скажем, юриста. Даже если пришла повестка именно на вас, с собой можно взять другого сотрудника. У каждого свидетеля есть право получить квалифицированную юридическую помощь на допросе.

Когда допрос окончен.

В ходе разговора инспекторы составляют протокол, в котором фиксируются заданные вопросы и ответы. По завершении разговора попросите контролера предоставить вам протокол для ознакомления, чтобы убедиться, что содержание беседы отражено верно.

Нужно понимать, что с момента подписания протокола, показания могут быть использованы проверяющими. Поэтому внимательно, дважды, прочитайте каждую страницу протокола. Если что-то не так, попросите переписать либо укажите в конце, с какой строкой на какой именно странице вы не согласны. Подпись поставьте не только в конце протокола, но и на каждом листке.

>

[i] статья 128 Налогового кодекса РФ

Мнение эксперта

Татьяна Овсянникова

Руководитель отдела по персоналу

Оцените материал

25.5.5 Вызов для ведения учета и свидетельских показаний налогоплательщика

25.5.5 Вызов для ведения учета и свидетельских показаний налогоплательщика

Ручная передача

18 декабря 2015 г.

Цель

(1) Передает пересмотренный вариант IRM 25.5.5, Повестка Справочник, Вызов для дачи показаний и свидетельских показаний налогоплательщика .

Существенные изменения

(1) IRM 25.5.5.2.1 (1) перенесла ссылку на IRM 25.5.9.4 в новый параграф (2).

(2) IRM 25.5.5.3 (2) добавил ссылку на IRM 25.5.6.9 для запроса записей об иностранном юридическом лице или при запросе иностранных документов.

(3) IRM 25.5.5.3 (3) добавил пояснение, что записи, относящиеся к несуществующим объектам, могут быть вызваны.

(4) IRM 25.5.5.4 добавил Психотерапевт-Пациент в качестве еще одной группы, которая может отстаивать определенные права или защиты.

(5) IRM 25.5.5.4.1 добавлен новый параграф, объясняющий, что отказ от привилегии происходит, когда свидетель отвечает, что у него есть документы, запрошенные в повестке.

(6) IRM 25.5.5.4.1 пункт (6) перенумерован с 25.5.4.1 (5)

(7) IRM 25.5.5.4.2 (1) добавлено разъяснение, что свидетель должен быть проинформирован о праве быть представленным поверенным, и созданы пункты (2) и (3) путем переноса параграфов 6 и 7 из IRM 25.5.5.4.7 в этот раздел.

(8) IRM 25.5.5.4.3 (2) добавлена ситуация, когда привилегия повышается в ответ на вызов, и удалена ссылка на IRM 9.4.5.11.

(9) IRM 25.5.5.4.4 исправлены ссылки на IRM 4.10.3, Запросы на аудиозаписи интервью и IRM 5.1.12.3, Запись интервью с налогоплательщиком.

(10) IRM 25.5.5.4.7 перенесла параграфы 6 и 7 в IRM 25.5.5.4.2.

(11) IRM 25.5.5.4.8 (1) и в Примечании разъяснена ситуация, когда третьему лицу разрешается приводить других лиц на собеседование с вызовом.

(12) IRM 25.5.5.4.8 (2) добавил ссылки на IRM 11.3.3 и IRM 25.5.11.

(13) IRM 25.5.5.4.8 добавил новый параграф (5) для ссылки на IRM 25.5.8.6 при запросе отчетов у государственных органов.

(14) IRM 25.5.5.4.9 удалил раздел, так как он не имеет ничего общего с призывами.

(15) IRM 25.5.5.5 (2) (c) поясняет, что практикующий специалист может представлять клиентов, имеющих конфликтующие интересы, если каждый затронутый клиент отказывается от конфликта интересов в то время, когда практикующий специалист узнает о конфликте.

(16) IRM 25.5.5.5 (3) (Примечание) добавлена ссылка на IRM 25.5.3.4 (5).

(17) IRM 25.5.5.5 добавил параграф (6) для ссылки на IRM 25.5.5.5.4, если налогоплательщик / поверенный, являющийся целью собеседования, представляет стороннего свидетеля.

(18) IRM 25.5.5.5.1 (2) удалил вопрос (e) и изменил вопрос (d), чтобы спросить свидетеля о потенциальном конфликте интересов.

(19) IRM 25.5.5.5.1 (1) добавил пояснение для обсуждения конфликта интересов с поверенным без присутствия свидетеля.

(20) IRM 25.5.5.5.3 (4) (Примечание) добавлена ссылка на IRM 25.5.5.4.4.

(21) Пересмотр этого раздела IRM включает редакционные изменения, форматирование и исправления ссылок на IRM.

Влияние на другие документы

Этот IRM заменяет IRM 25.5.5 от 28 октября 2011 г.

Аудитория

Все операционные подразделения и функции.

Дата вступления в силу

(18.12.2015)

Кристен Э. Бейли

Директор, Политика инкассо

25.5.5.1 (04-30-1999)

Этот раздел содержит следующие темы:

Записи и показания налогоплательщиков

Записи налогоплательщиков, принадлежащие другим лицам

Права и привилегии приглашенных лиц

Двойное представительство

25.5.5.2 (04-30-1999)

Записи и свидетельские показания налогоплательщика

Могут быть вызваны показания налогоплательщика. Записи налогоплательщиков могут быть востребованы вне зависимости от того, находятся ли они у налогоплательщика или у других лиц, в том числе у сторонних регистраторов.

Информация или доказательства, добровольно предоставленные лицом, могут быть использованы, даже если они являются изобличающими.

25.5.5.2.1 (18.12.2015)

Гонорары и расходы на свидетелей

Гонорары и дорожные расходы свидетелей оплачиваются по запросу свидетелям, которые должны явиться для дачи показаний или составлять записи в отношении любых вызовов, разрешенных в соответствии с IRC 6420 (e) (2), 6421 (g) (2), 6427 (j) (2) или 7602.

Используйте процедуры, указанные в IRM 25.5.9.4, Претензии в отношении гонораров свидетелей и дорожных расходов, , чтобы запросить оплату, когда свидетель требует возмещения расходов, понесенных на поездку.

25.5.5.3 (18.12.2015)

Учетные записи налогоплательщиков, принадлежащие другим лицам

Записи налогоплательщиков могут принадлежать другим физическим или юридическим лицам. Как правило, записи могут быть получены по вызову, независимо от того, были ли записи добровольно или недобровольно переданы другим лицам.

См. IRM 25.5.6.9, Отчет об иностранных компаниях , если экзаменатору нужны записи об иностранном юридическом лице или при запросе иностранных документов.

Экзаменаторы могут запрашивать записи, относящиеся к несуществующим организациям.

25.5.5.3.1 (04-30-1999)

Документы налогоплательщика, добровольно переданные другим лицам

получили записи либо в результате действия и надлежащей правовой процедуры, либо в результате юридических действий другого лица.Например, суды потребовали предъявить документы у:

Управляющий банкротом;

Федеральный суд, в котором они были арестованы;

Генеральный прокурор штата, получивший записи по повестке;

Работодатель, обнаруживший компрометирующие документы на рабочем месте сотрудника / растратчика;

Секретарь государственного суда;

Сотрудник федеральной тюрьмы; и

U.S. Таможенные агенты.

См. IRM 25.5.5.4.1 (2) — (3), Пятая поправка «Привилегия против самооговора», и сопроводительное примечание для обсуждения записей, защищенных от производства комбинацией Пятая поправка и привилегии «поверенный-клиент» (или конфиденциальность по IRC 7525) при предоставлении юристу (или уполномоченному федеральному налоговому практикующему специалисту по IRC 7525) для получения юридической консультации.

25.5.5.4 (12-18-2015)

Права и привилегии вызываемого лица

Лица, вызванные для дачи показаний в Службу или для предоставления документов, могут отстаивать определенные права или возражения, включая следующее:

Пятая поправка — Право не свидетельствовать против самого себя

Право быть представленным адвокатом

Адвокат-клиент, Уполномоченный федеральный налоговый практик-налогоплательщик, муж-жена, священнослужитель-кающийся и психотерапевт-пациент Привилегии

Сделать аудиозапись судебного заседания

IRC 7609 Право получателя уведомления об отмене вызова третьей стороны

Право стороннего свидетеля отклонять необоснованные запросы и выступать с соответствующей защитой

Проблемы с представительством

Проблемы с раскрытием информации

25.5.5.4.1 (18.12.2015)

Пятая поправка Привилегия против самооговора

Пятая поправка к Конституции предусматривает, что ни одно лицо не может быть принуждено быть свидетелем против самого себя. Однако информация или доказательства, добровольно предоставленные отдельным налогоплательщиком или свидетелем, который был вызван, могут быть использованы, даже если они могут иметь инкриминирующий характер.

IRC 7602 уполномочивает Службу вызывать налогоплательщиков и третьих лиц для дачи показаний и предоставления бухгалтерских книг и записей.Однако, если ответ на вопрос может привести к изобличению вызываемого лица, это лицо может заявить о своей привилегии по Пятой поправке и отказаться отвечать. Напротив, вызванное лицо не имеет привилегии по Пятой поправке в отношении содержания добровольно созданных ранее существовавших документов, потому что Правительство не заставляло это лицо создавать документы. Однако процесс предоставления этих документов может иметь тенденцию к изобличению вызванного лица, потому что простой акт производства вынуждает это лицо молчаливо признать, что документы существуют, они находятся в распоряжении этого человека, и он или она считает, что представленные документы являются теми, которые требуются. по повестке.Может ли какое-либо из этих молчаливых признаний привести к изобличению вызванного лица, будет зависеть от фактов и обстоятельств каждого дела. Следовательно, это лицо может иметь действующее право Пятой поправки против создания добровольно созданных ранее существовавших документов. Такая ситуация может возникнуть, когда налогоплательщика (или другое лицо) вызывают для предоставления записей о его или ее индивидуальном праве собственности.

Если налогоплательщик передает записи о своей частной собственности другому лицу, Служба может потребовать от третьей стороны предоставить эти записи.Налогоплательщик не может подать возражение по пятой поправке, чтобы помешать вызванной третьей стороне предоставить эти записи, потому что привилегия против самооговора является личным для налогоплательщика, то есть распространяется только на показания и записи, запрашиваемые у налогоплательщика. Это верно даже при том, что налогоплательщик мог бы успешно избежать предоставления документации в соответствии с возражением по Пятой поправке, когда они находились в его или ее владении. Однако существенное исключение из этого правила существует, когда налогоплательщик передает записи о своей частной собственности адвокату для получения юридической консультации.Если в этих обстоятельствах налогоплательщик мог бы избежать предоставления этих записей, пока они находились в его или ее владении, привилегия адвоката и клиента не позволит Службе запрашивать записи у поверенного до тех пор, пока налогоплательщик передает записи для получения юридической информации. совет.

Примечание:

IRC 7525 расширяет привилегию адвоката и клиента на общение между налогоплательщиком и уполномоченным на федеральном уровне налоговым практиком по некриминальным налоговым вопросам в Службе и некриминальным налоговым разбирательствам в федеральном суде.См. IRM 25.5.5.4.3 (1) (b), Privileged Communication and Summons .

Хотя предупреждение о конституционной привилегии не свидетельствовать против себя (например, «Вы имеете право не отвечать на вопросы, которые могут вас инкриминировать») может не требоваться по закону, такое предупреждение может иметь существенное значение со стороны Доказательная точка зрения в преодолении разногласий: свидетельские показания или информация были даны принудительно или по принуждению. Свидетель, который утверждает, что показания или информация были даны невольно, несет бремя поддержки этого утверждения.

Если вызванное лицо признает, что у него есть документы, запрошенные в повестке, он отказался от привилегии Пятой поправки против самооговора и не может отказать в предоставлении документов.

Вызов налогоплательщика или другого свидетеля для снятия образца почерка находится в компетенции IRC 7602. Это не нарушает никаких конституционных прав или политики, провозглашенной Конгрессом. Принуждение образцов почерка не является ни обыском, ни изъятием, подлежащим защите Четвертой поправкой, ни свидетельскими показаниями, защищенными привилегией Пятой поправки против самооговора.Образец почерка — это идентифицирующая физическая характеристика.

-обвинение, чтобы избежать предоставления записей коллективного образования, которые находятся в его или ее владении, даже если эти записи могут изобличить его или ее лично.Книги и записи партнерства не являются личной собственностью физического лица; они являются коллективной собственностью группы лиц.

Партнерские книги и записи, добровольно представленные одним партнером, могут использоваться в качестве доказательств против других партнеров без нарушения их конституционных прав.

Доверительному управляющему может быть поручено выполнить повестку, которая требует предъявления определенных книг и записей траста. Поскольку траст является отдельным лицом, доверительный управляющий не может претендовать на привилегию Пятой поправки.Книги проходили в представительском, а не в личном качестве.

25.5.5.4.1.2 (04-30-1999)

Права в отношении корпоративных бухгалтерских книг и записей

Право не свидетельствовать против самого себя согласно Пятой поправке не распространяется на корпорации. Теория состоит в том, что государство, создав корпорацию, зарезервировало за собой право расследовать ее деятельность, и неодушевленное юридическое лицо не должно пользоваться такой же защитой, как физическое лицо, для избежания обвинений.Корпоративный служащий не может отказать в выпуске корпоративных записей, находящихся у него или у нее в официальном качестве, даже если их производство может изобличить его или ее или корпорацию.

25.5.5.4.1.2.1 (04-30-1999)

Права корпоративных служащих

Сам факт того, что корпоративный служащий не может отказать в предоставлении корпоративной документации, не отменяет конституционная защита от самооговора, что является правом любого человека.Корпоративный служащий может по-прежнему отказываться давать показания или предъявлять личные записи, которые могут свидетельствовать против него или ее как физического лица, или свидетельствовать о местонахождении корпоративных записей, не находящихся в его или ее владении. Кроме того, производственный акт корпоративного должностного лица не может быть использован против него или нее в суде.

25.5.5.4.2 (18-12-2015)

Право быть представленным адвокатом

Свидетелю, который появляется по повестке, должна быть предоставлена возможность быть представленным адвокатом. адвокат.Свидетель должен быть проинформирован об этом праве. Однако адвокату свидетеля не должно быть позволено контролировать, пытаться вмешиваться или задерживать ход допроса.

Если появляется вызванный налогоплательщик и желает прервать собеседование, чтобы проконсультироваться с уполномоченным представителем, продолжите собеседование. Сообщите налогоплательщику, что собеседование обычно может быть приостановлено для этой цели, но не тогда, когда этого требует административная повестка. IRC 7521 (b) (2), Процедуры проведения собеседований с налогоплательщиками .

Если свидетель был вызван для явки более чем на один день (см. Примечания к Приложению IRM 25.5.2–1 (10) — (11), Общие инструкции по подготовке повестки ) и свидетель указывает (по уважительной причине), что он не может явиться в одну или несколько продолжающихся дат, не освобождает свидетеля от обязанности явиться в эти дни, если это лицо не согласится в письменной форме явиться в другие взаимоприемлемые даты с указанием часа, месяца , день и год в письменном заявлении.

25.5.5.4.3 (18.12.2015)

Привилегированное общение и вызов

Существуют определенные особые типы отношений, в которых информация, передаваемая одним лицом другому, является конфиденциальной. и привилегированное между ними. Эта привилегия может существовать между:

Поверенным и Клиентом

В целом, сообщения налогоплательщика с поверенным, которые делаются для получения юридической консультации, являются конфиденциальными, и поверенного нельзя заставить раскрыть эту информацию Службе.Кроме того, если налогоплательщик создает записи для облегчения обмена конфиденциальными сообщениями с поверенным, эти записи являются привилегированными. Однако, если налогоплательщик передает ранее существовавшие записи адвокату, Служба может получить эти записи, если только они не получили иных привилегий в отношении производства, находящегося во владении налогоплательщика.Федеральный уполномоченный практикующий налоговый практик и налогоплательщик

RRA 98 создало новую привилегию конфиденциальности в IRC 7525 для общения между налогоплательщиками и «любым уполномоченным федеральным налоговым практиком» относительно «налоговых консультаций».«Уполномоченные на федеральном уровне налоговые практики» — это лица, указанные в Циркуляре 230 как подлежащие регулированию. «Налоговые консультации» означают любые советы, предоставляемые «в отношении вопроса, который входит в сферу компетенции физического лица». Новая привилегия может может быть заявлено как в «любом неуголовном налоговом деле перед Налоговой службой», так и в «любом не уголовном налоговом разбирательстве в Федеральном суде в отношении такого дела». были между налогоплательщиком и поверенным, «за исключением письменных сообщений, сделанных» в связи с продвижением прямого или косвенного участия лица в любом налоговом убежище.»

Новая привилегия не возникает автоматически, но должна быть заявлена налогоплательщиком. Служащие службы могут по-прежнему запрашивать ту же информацию таким же образом, что и раньше. Единственная разница заключается в том, что налогоплательщики теперь могут требовать в рамках неуголовного судопроизводства привилегию конфиденциальности при общении. сделано после даты принятия закона «уполномоченным на федеральном уровне налоговым практикам» в отношении запрашиваемых или полученных «налоговых советов».Муж и жена

Священник и кающийся

Психотерапевт-Пациент

Привилегированное общение невозможно получить по повестке. Если Служба предполагает, что вызванное лицо может поднять какую-либо привилегию, или если привилегия повышается в ответ на вызов, Служба должна запросить журнал привилегий для подтверждения требования. Запрос журнала привилегий может быть сделан в вызове, но он может быть только «запрошен», потому что вызов не может требовать от человека создания нового документа.Обратитесь к младшему региональному юрисконсульту за помощью в ведении журнала привилегий.

25.5.5.4.4 (18.12.2015)

Право на аудиозапись судебного заседания

Налогоплательщики или их представители могут попросить сделать аудиозаписи судебных заседаний . Если налогоплательщик просит записать интервью на магнитофон, налогоплательщик должен уведомить об этом за 10 дней, и запись должна производиться за счет налогоплательщика и с использованием собственного оборудования налогоплательщика.Сотрудник службы также должен записывать встречу. Камеры или оборудование для видеозаписи не допускаются. Ни при каких обстоятельствах сотрудники не должны пытаться физически конфисковать это оборудование. Соблюдайте требования IRC 7521 и процедуры, изложенные в IRM 4.10.3., Запросы на аудиозапись интервью, и IRM 5.1.12.3, Запись интервью налогоплательщика, в отношении аудиозаписей интервью.

25.5.5.4.5 (28.10.2011)

Право на подачу петиции об отмене повестки третьей стороны

См. IRM 25.5.6.6.2, Право на подачу петиции об отмене повестки, настоящего Руководства по вызовам.

25.5.5.4.6 (04-30-1999)

Права сторонних свидетелей отклонять необоснованные запросы и выдвигать обоснованные возражения

Сторонние свидетели защищены от повесток чрезмерно широким и не соответствуют тесту на релевантность в IRC 7602 (a). См. IRM 25.5.4.5.1, «Релевантность и существенность полученной информации».

Сторонние свидетели могут отстаивать все действительные права и привилегии, включая привилегию Пятой поправки против самооговора, право быть представленным адвокатом, супружескую привилегию и привилегию адвоката и клиента.

25.5.5.4.7 (18.12.2015)

Несоблюдение свидетелем или представителем

Когда вызванный свидетель или его представитель указывает, что свидетель не будет соблюдать повестка:

Не делайте никаких указаний или соглашений, явных или подразумеваемых, что нет необходимости или необходимости в явке свидетеля, и

Сообщать свидетелю или представителю отказ или невыполнение повестки может привести к средствам судебной защиты, предусмотренным законом.Если существует уважительная причина, например болезнь, перенесите дату по взаимному согласию на другую фиксированную дату.

Представитель свидетеля не может явиться вместо свидетеля в день явки, указанный в повестке.

Продолжайте собеседование, когда вызванный налогоплательщик или свидетель заявляет либо о праве свидетельствовать против себя в соответствии с Пятой поправкой, либо о привилегии адвоката и клиента, либо о привилегии конфиденциального общения согласно IRC 7525, даже если ясно, что вопросы не будут ответил.Попросите вызванного налогоплательщика потребовать льготы по каждому вопросу.

Если вызываемое лицо отказывается подчиняться допросу и запросу документов, это лицо не может быть принуждено остаться и продолжить собеседование.

Подготовьте меморандум с описанием фактов и событий во время интервью. Включите заданные вопросы и полученные ответы.

25.5.5.4.8 (18.12.2015)

Помимо поверенного, вызываемой стороне, будь то налогоплательщик или третье лицо, разрешается присутствие других лиц во время интервью.Письменное разрешение налогоплательщика требуется для согласия или запроса такого раскрытия, если вызываемая сторона не является налогоплательщиком. Если приглашенная сторона является налогоплательщиком, согласие на раскрытие информации лицам, присутствующим во время собеседования, может быть предоставлено в письменной или устной форме в соответствии с требованиями Постановления казначейства 301.6103 (c) -1 (c).

Примечание:

Если по вызову явится свидетель третьей стороны в сопровождении лица (кроме налогоплательщика), которое не представляет отдельного свидетеля, такое лицо может быть исключено из допроса.Примером ситуации, в которой лицо может быть исключено из интервью, является случай, когда корпоративное должностное лицо (свидетель) вызывается в его / ее личном качестве для проведения экспертизы корпорации, и поверенный, представляющий корпорацию, который также не представляет свидетель пытается явиться на допрос. Однако, если свидетель требует присутствия этого человека, и это лицо является назначенным налогоплательщиком в значении IRC 6103 (c) и его положений, собеседование будет продолжено.См. IRM 11.3.3, Раскрытие информации для уполномоченных и практикующих специалистов . Если лицо, сопровождающее свидетеля, не является лицом, назначенным налогоплательщиком в значении IRC 6103 (c), и свидетель отказывается от допроса, если это лицо исключено, сотрудник, проводящий собеседование, прекращает интервью. Если собеседование прерывается, запросите рекомендацию у младшего регионального юрисконсульта для судебного исполнения вызова в Министерство юстиции и исключения человека из любых будущих собеседований в соответствии с постановлением суда.

Информация, полученная в результате вызова, направленного в ходе расследования или проверки налоговой администрации, считается возвращаемой информацией в соответствии с положениями о раскрытии информации IRC 6103 и соответствующих нормативных актов, а также IRC 7213, 7213A и 7431. См. IRM 11.3.3. , Раскрытие информации для уполномоченных и практикующих специалистов . Информация, полученная в результате расследования или проверки «чистого» отмывания денег или Закона о банковской тайне, не подпадает под вышеперечисленные положения о раскрытии информации.См. IRM 25.5.11, раздел Раздел 31 «Расследование Закона о банковской тайне».

Примечание:

При расследовании или проверке в связи с отмыванием денег или Законом о банковской тайне, после того, как был сделан запрос о «соответствующем статуте», с этого момента вся полученная информация, включая информацию, полученную в результате вызова, становится возвращаемой информацией, подлежащей перечисленные выше положения о раскрытии информации.

Не брать на себя обязательств перед налогоплательщиком или сторонним свидетелем:

Обеспечивать большую степень конфиденциальности или ограничения использования, чем это предусмотрено действующим законодательством и нормативными актами;

Ограничить раскрытие информации, например, согласованная информация не будет передана другим агентствам, имеющим право на раскрытие информации по надлежащему запросу, или

Установить другие условия в отношении принятия и использования информации IRS, например согласие на использование налоговых данных только в гражданских целях.

Примите меры, чтобы не допустить нарушений закона, касающихся раскрытия информации о возврате.

Обратитесь к IRM 25.5.8.6, Информация от федеральных должностных лиц и служащих , чтобы обсудить вопрос о запросе отчетов у государственных органов.

25.5.5.4.8.1 (10-04-2006)

Получение информации от Комиссии по ценным бумагам и биржам

В расследованиях, в которых целесообразно получить доступ к закрытым файлам Комиссия по ценным бумагам и биржам (SEC), Служба может запросить такую информацию, используя форму письма по адресу Приложение 25.5.5-1 , Запрос доступа от налоговой службы . Если SEC одобрит запрос, она ответит, используя форму письма по адресу Exhibit 25.5.5-2 , Ответное письмо, предоставляющее доступ к Налоговой службе . Сотрудникам службы разрешается соглашаться с условиями, изложенными в формном письме.

25.5.5.5 (18.12.2015)

Циркуляр Казначейства 230 (Правила, регулирующие практику в Налоговой службе) (Rev.6–2014) предусматривает следующее в отношении двойного представительства:

Раздел 10.29 Конфликт интересов. «(a) За исключением случаев, предусмотренных пунктом (b) данного раздела, практикующий специалист не должен представлять клиента в Налоговой службе, если представление связано с конфликтом интересов».Пункт (b) Раздела 10.29 предусматривает исключение из общего запрета на конфликт интересов. Практикующий специалист может представлять клиентов, имеющих конфликтующие интересы, если:

Практикующий специалист обоснованно полагает, что он сможет предоставить «компетентное и добросовестное представление» каждому затронутому клиенту;

Представительство не запрещено законом; и

Каждый пострадавший клиент отказывается от конфликта интересов и дает информированное согласие, когда практикующий узнает о конфликте.Информированное согласие клиента должно быть подтверждено в письменной форме не позднее, чем через 30 дней после того, как клиенты дали свое согласие.

Двойное представительство существует, когда вызванный сторонний свидетель представлен адвокатом, сертифицированным бухгалтером, зарегистрированным агентом или другим лицом, которое также представляет налогоплательщика или другую заинтересованную сторону. Это также может произойти, когда поверенный, в отношении которого проводится расследование, представляет стороннего свидетеля в этом расследовании, или когда поверенный-свидетель стремится представлять другого свидетеля в том же расследовании.Заинтересованная сторона — это лицо, которое имеет значительную материальную заинтересованность в показаниях свидетеля или которому в силу характера расследования и известных фактов свидетели могут быть инкриминированы. Если существует двойное представительство, сообщите об этом менеджеру группы и, при необходимости, проконсультируйтесь с младшим региональным юрисконсультом, чтобы определить соответствующий план действий.

Примечание:

Если речь идет о двойном представительстве, продолжайте дату явки в повестку, чтобы дать время для разрешения вопроса, если поверенный-свидетель отказывается давать показания или предъявлять документы.См. IRM 25.5.3.4 (5), Время и место допроса устанавливаются повесткой.

За исключением случаев, указанных ниже, простое существование ситуации двойного представительства, которая потенциально может оказать неблагоприятное влияние на расследование, не будет без каких-либо действий со стороны поверенного, чтобы воспрепятствовать или воспрепятствовать расследованию, предоставит достаточное основание для поиска дисквалификация. Однако, если представительство адвоката существенно повлияло на допрос стороннего свидетеля и, как следствие, существенно затруднило ход расследования, Служба обратится к Министерству юстиции с просьбой о вынесении судебного постановления в рамках вызывает исполнительное производство, чтобы дисквалифицировать этого поверенного в качестве защитника этого свидетеля.

Ввиду установленного принципа, дающего человеку право на адвоката по своему выбору, эта процедура дисквалификации будет использоваться только в крайних обстоятельствах, например, когда адвокат предпринял какие-либо действия, чтобы ненадлежащим или незаконным образом воспрепятствовать или воспрепятствовать расследование. Очень важно, чтобы у проводящего собеседование офицера было достаточно фактов, подтверждающих такие утверждения.

Если поверенный налогоплательщика, являющийся объектом собеседования, представляет стороннего свидетеля на собеседовании, обратитесь к IRM 25.5.5.5.4 , Процедуры исключения адвоката до допроса свидетеля .

Положения, касающиеся «поверенных», применяются к другим представителям (не поверенным), которые представляют свидетелей или налогоплательщиков.

25.5.5.5.1 (18.12.2015)

Узнав, что адвокат представляет как налогоплательщика, в отношении которого проводится расследование (или другую заинтересованную сторону), так и вызванного свидетеля, проводящий собеседование сотрудник должен принять во внимание для выяснения с адвокатом, до допроса свидетеля, может ли адвокат представить, что его представление как субъекта расследования, так и свидетеля может привести к конфликту интересов.Это должно быть сделано без присутствия свидетеля.

Если после обсуждения потенциального конфликта интересов с адвокатом вопрос не решен, сотрудник, проводящий собеседование, должен задать свидетелю следующие вопросы в начале интервью:

Вы хотите, чтобы адвокат был присутствовать при допросе?

Наняли ли вы адвоката для этой цели?

Оплачиваете ли вы услуги адвоката самостоятельно или совместно с кем-то другим? Если второе, то знаете кто?

Известно ли вам о потенциальном конфликте интересов в отношении поверенного, представляющего налогоплательщика, или других сторонних свидетелей?

В тех случаях, когда сотрудник, проводящий собеседование, узнает о потенциальном конфликте интересов во время собеседования, он / она должен изучить проблему, задав перечисленные вопросы.В некоторых ситуациях сотруднику, проводящему допрос, может быть целесообразно сказать свидетелю, что, по мнению Службы, интересы налогоплательщика, в отношении которого проводится расследование, вступают в противоречие с интересами свидетеля.

После раскрытия двойного или множественного представительства, если свидетель недвусмысленно заявляет, что он / она желает, чтобы данный поверенный представлял его / ее, и он / она пользуется услугами адвоката в этом вопросе, тогда интервью должно продолжаться.

Однако, если свидетель заявляет, что он / она не желает нанимать этого адвоката из-за возможного конфликта интересов, тогда свидетелю должна быть предоставлена возможность продолжить допрос без присутствия адвоката или отложить собеседование. собеседование до определенной даты в будущем, которая дает свидетелю разумное количество времени, чтобы нанять другого адвоката. Свидетель должен быть проинформирован о том, что его / ее невыполнение повестки может привести к инициированию рекомендации о принудительном исполнении повестки в Министерство юстиции.

25.5.5.5.2 (04-30-1999)

Если у проводящего собеседование офицера есть основания предполагать, что адвокат ненадлежащим образом воспрепятствует или затруднит допрос свидетеля, он / она должны проконсультироваться перед собеседованием с младшим региональным советником относительно порядка проведения допроса.

Предположение о том, что цель расследования может быть сорвана, не является достаточным основанием для отвода адвоката.Тот факт, что адвокат вызванного свидетеля также представляет налогоплательщика (или другую заинтересованную сторону), не дает оснований для вывода о том, что присутствие такого поверенного помешало бы расследованию.

Таким образом, простая возможность создания препятствий, как правило, является недостаточным основанием для обоснования рекомендации об отводе адвоката. Прежде чем будет подана жалоба о дисквалификации, адвокат должен активно препятствовать этому. Иск о дисквалификации адвоката за воспрепятствование будет подан только в том случае, если факты ясно указывают на то, что он / она активно препятствовал расследованию.

Неоправданное препятствие со стороны поверенного может принимать различные формы. Таким образом, невозможно указать точные фактические обстоятельства, при которых власти Российской Федерации просят суд дисквалифицировать адвоката в качестве защитника стороннего свидетеля.

Ниже приводится пример обстоятельства, которое может служить основанием для рекомендации судебному органу с требованием отвода адвоката:

Примечание:

Налогоплательщик и сторонний свидетель представлены тот же поверенный.Свидетель вызывается для дачи показаний. Поверенный отказывается разрешить свидетелю отвечать на вопросы по причинам, отличным от законных, или срывает допрос, неоднократно выдвигая необоснованные возражения против вопросов, или заявляет необоснованные требования о привилегиях или защите от имени свидетеля, чтобы отложить расследование, или тем самым срывает интервью, что сотрудник, проводящий собеседование, с должной осмотрительностью и настойчивостью не может продолжить интервью. Это не означает, что есть что-то изначально неправильное в заявлении о привилегии Пятой поправки.

Следует проводить четкое различие между ситуациями, в которых надлежащим средством правовой защиты является принуждение свидетеля к ответу, и ситуациями, в которых адвокат может быть дисквалифицирован из-за такого поведения. Последнее является крайним средством правовой защиты, к которому можно прибегать только в очень необычных обстоятельствах, поскольку суды неохотно лишают человека права выбора адвоката. Таким образом, младший региональный юрисконсульт будет принимать взвешенное решение в каждом конкретном случае до подачи заявления о дисквалификации юриста.

25.5.5.5.3 (18.12.2015)

Если собеседование приостановлено из-за действий адвоката, свидетелю должна быть предоставлена возможность нанять другого адвоката в разумные сроки. срок или действовать без адвоката. Если свидетель отказывается действовать без адвоката или нанять нового в течение разумного периода времени, он должен быть проинформирован о том, что будет рекомендовано инициировать судебное разбирательство и принять меры по дисквалификации адвоката.

После приостановки собеседования сотрудник, проводящий собеседование, проконсультируется со своим менеджером. Если менеджер согласен с мнением проводящего собеседование должностного лица о том, что факты подходят для судебного разбирательства, младшему региональному юрисконсульту будет направлен запрос, чтобы они рекомендовали Министерству юстиции потребовать судебного приведения в исполнение и дисквалификации адвоката.

Приостановление допроса должно производиться разумно с учетом временных задержек в расследовании, которые могут быть вызваны такими действиями.

Следует записывать обстоятельства каждого случая, когда собеседование приостанавливается из-за двойного представительства или препятствия со стороны поверенного. Сотрудник, проводящий собеседование, должен также иметь стенограмму собеседования (если возможно), чтобы можно было подтвердить фактические утверждения, касающиеся поведения адвоката на собеседовании.

Примечание:

Служба может пригласить судебного репортера на собеседование с вызовом. См. IRM 25.5.5.4.4 , Право на аудиозапись процесса.

25.5.5.5.4 (04-30-1999)

Процедуры исключения адвоката до допроса свидетеля

Когда физическое лицо, находящееся под следствием, пытается явиться с вызванным свидетелем как поверенный свидетеля, свидетелю следует сообщить, что адвокат налогоплательщика является лицом, в отношении которого ведется расследование, и что ему / ей не разрешается присутствовать при допросе.Свидетелю должна быть предоставлена возможность либо продолжить допрос без присутствия налогоплательщика, либо отложить допрос на конкретную дату в будущем, чтобы дать свидетелю возможность заручиться услугами другого адвоката. Если свидетель отказывается продолжить собеседование без представления адвоката или отложить собеседование с целью получения нового представителя, собеседование будет прекращено, и к младшему региональному юрисконсульту будет направлен запрос о судебном исполнении вызова и исключении налогоплательщик от представления свидетеля.

Свидетель может явиться по вызову в сопровождении поверенного, который также представляет налогоплательщика (или другую заинтересованную сторону), если налогоплательщик (или другая заинтересованная сторона) уже сделал оправдательные заявления в Службу, утверждая, что свидетель был преступником отвечает за обстоятельства, которые будут обсуждаться во время собеседования. В этом случае свидетелю сообщат, что поверенный также представляет налогоплательщика (или другую заинтересованную сторону) и что агент считает, что существует непримиримый конфликт интересов, который может нанести ущерб расследованию.Затем свидетелю должна быть предоставлена возможность либо продолжить допрос без присутствия адвоката, либо отложить допрос, чтобы заручиться услугами другого адвоката. Если свидетель настаивает на том, чтобы нанять того же поверенного, несмотря на заявление о конфликте интересов, сотрудник, проводящий собеседование, прекращает собеседование, и к младшему региональному юрисконсульту направляется запрос для судебного исполнения вызова и исключения адвоката.

См. IRM 25.5.5.4.8 , Disclosure Issues, в этом справочнике для обсуждения других ситуаций, связанных с исключением других лиц из интервью.

25.5.5.5.5 (10-04-2006)

Исключение налогоплательщика или представителя налогоплательщика из интервью вызванной третьей стороны

За исключением случаев, указанных ниже в IRM 25.5. 5.5.7 , Выбор представителя стороннего свидетеля, ни налогоплательщик, в отношении которого проводится расследование, ни его или ее представитель не имеют законного права присутствовать на допросе с вызовом стороннего свидетеля, даже если могут существовать привилегированные отношения между налогоплательщиком и сторонним свидетелем.Таким образом, Служба может не допустить этих лиц к собеседованию. Единственные права налогоплательщика и представителя в отношении вызова третьей стороны — это подать прошение об отмене вызова в соответствии с IRC 7609 (b) (2) и вмешаться в иск о принудительном вызове в соответствии с IRC 7609 (b) (1). Любые возражения против полученной информации или требования о привилегии должны быть заявлены в ходе такого разбирательства.

Если у стороннего свидетеля есть фидуциарная ответственность или этическая обязанность перед налогоплательщиком отстаивать соответствующие привилегии, такие как привилегия адвоката и клиента или привилегия налогового специалиста в соответствии с IRC 7525, Служба не обязана разрешать налогоплательщику или его адвокату для участия в собеседовании с третьей стороной.

25.5.5.5.6 (10-04-2006)

Исключение заинтересованной стороны или представителя этой стороны из интервью вызванной третьей стороны

Физическое лицо, не имеющее права на уведомление согласно IRC 7609 (а) вызова третьей стороны не имеет права присутствовать на допросе вызванного стороннего свидетеля; Таким образом, Сервис может исключить заинтересованную сторону, а также ее представителя из интервью.

25.5.5.5.7 (28.10.2011)

Выбор представителя сторонним свидетелем

Любой свидетель, включая стороннего свидетеля, имеет право на присутствие адвоката на вызванном собеседовании. 5 USC 555 (b). Налогоплательщик не имеет права присутствовать сам или иметь своего защитника при допросе стороннего свидетеля. Если адвокат свидетеля представляет лиц с конфликтующими интересами, обратитесь к IRM 25.5.5.5 , Двойное представительство, и проконсультируйтесь с младшим региональным юрисконсультом. Приглашенное третье лицо может выбрать, чтобы его интересы представлял на собеседовании поверенный налогоплательщика. В этом случае подумайте, есть ли проблемы с двойным представительством и следует ли дисквалифицировать адвоката на основании конфликта интересов.

Вызванный свидетель может выбрать присутствие наблюдателей на допросе при условии, что (1) наблюдатели хранят молчание и никоим образом не участвуют в допросе и не мешают ему, (2) налогоплательщик, в отношении которого проводится расследование, дает письменное согласие, разрешающее раскрытие информации о возврате всем присутствующим на собеседовании и (3) раскрытие такой информации о возврате не нанесло бы серьезного ущерба федеральной налоговой администрации.

Приложение 25.5.5-1

Запрос доступа от налоговой службы

| ЗАПРОС ДОСТУПА ОТ ВНУТРЕННЕЙ СЛУЖБЫ ДОХОДОВ |

и Комиссии по обмену при Налоговой службе, когда она запрашивает доступ к закрытым файлам, и должна быть подписана или ратифицирована должностным лицом, занимающим достаточно высокую или контролирующую должность, чтобы обеспечить выполнение сделанных заявлений.Форма предназначена только для использования в связи с запросами на доступ, которые должны обрабатываться Отделом исполнения.

Re: [Имя налогоплательщика (-ей)]

Уважаемый _______________:

В соответствии с разделом 26 Кодекса США мы запрашиваем доступ к следственным и другим закрытым файлам US Securities and Exchange. Комиссия («Комиссия»), связанная с упомянутым вопросом. Этот запрос сделан в связи с законным расследованием или официальной процедурой по проверке соблюдения уголовного или гражданского закона или постановления, проводимой Налоговой службой.

Мы понимаем, что файлы по этому вопросу содержат «финансовые записи» «клиентов», как эти термины определены в Законе о праве на финансовую конфиденциальность 1978 г. [12 USC. §§ 3401–22]. У нас есть основания полагать, что такая информация имеет отношение к нашему расследованию и / или судебному разбирательству. 1

Мы будем раскрывать информацию, доступ к которой получен из файлов Комиссии, только если раскрытие разрешено в соответствии с разделом 6103 26 USC. Мы будем устанавливать и поддерживать такие меры безопасности, которые необходимы и уместны в соответствии с разделом 6103 для защиты конфиденциальности информации.

Мы осознаем, что до тех пор, пока этот вопрос не будет закрыт, Комиссия будет проявлять интерес и предпримет дальнейшие следственные или другие шаги, которые она сочтет необходимыми для выполнения своих обязанностей и ответственности. 2

Если у вас возникнут вопросы, обращайтесь ____________________________________.

_______________________________________________

1 Этот абзац должен использоваться только в том случае, если известно, что файлы содержат материалы Закона о праве на финансовую неприкосновенность частной жизни.

2 Этот абзац может быть опущен, если дело Комиссии закрыто.

Приложение 25.5.5-2

Ответное письмо о предоставлении доступа к Налоговой службе

| ОТВЕТНОЕ ПИСЬМО, ПРЕДОСТАВЛЯЮЩЕЕ ДОСТУП К ВНУТРЕННЕЙ СЛУЖБЕ ДОХОДОВ |

Название дела 6 и дела 6 Номер]

Уважаемый ______________:

Ваш запрос письмом от _______________ на доступ к файлам Комиссии был удовлетворен.Предоставляя доступ, Комиссия полагалась на ваши заверения в том, что (1) вы будете раскрывать информацию из файлов, доступ к которым осуществляется только в соответствии с 26 USC § 6103, и (2) вы будете устанавливать и поддерживать такие меры безопасности, которые необходимы и уместны для защиты конфиденциальность информации из файлов, доступ к которым осуществляется в соответствии с 26 USC § 6103.

Файлы в этом вопросе содержат «финансовые записи» «клиентов», как эти термины определены в Законе о праве на финансовую конфиденциальность 1978 г. [12 USC.§§ 3401–22]. В дополнение к заверениям, описанным выше, мы полагались на ваше заявление о том, что у вас есть основания полагать, что такая информация имеет отношение к вашему расследованию и / или судебному разбирательству. 1

Комиссия не дает рекомендаций в отношении расследования или судебного преследования со стороны вашего ведомства. Кроме того, пока этот вопрос не будет закрыт, Комиссия будет проявлять интерес и предпримет дальнейшие следственные или другие шаги, которые она сочтет необходимыми для выполнения своих обязанностей и ответственности. 2

Файлы, к которым был предоставлен доступ, хранятся в [название офиса] Комиссии. Вашему представителю следует связаться с __________________ по [код города и номер телефона], чтобы договориться о просмотре файлов. Я также был бы признателен, если бы вы проинформировали этого человека в случае, если ваше агентство возбудит публичное разбирательство на основании полученной информации.

Если у Вас возникнут вопросы, обращайтесь к _________________________________.

___________________________________________

1 Этот параграф должен использоваться только в том случае, если известно, что файлы содержат материалы Закона о праве на финансовую неприкосновенность частной жизни.

2 Это предложение может быть опущено, если дело Комиссии закрыто.

Что делать, если вашему клиенту пришла повестка

Многие люди, по крайней мере, несколько смущены, когда IRS предоставляет

вызов. Налогоплательщик, получивший повестку, может быть допрошен,

или IRS может искать информацию, которую он или она может иметь

о другом налогоплательщике (так называемый «вызов третьего лица»).

В этом столбце указаны повестки при выписке у налогоплательщика.

экзамены и не предназначены и не предназначены для проведения полных

изложение существенных юридических последствий вызова или

его исполнение. Налогоплательщикам следует обратиться за юридической консультацией, чтобы рассмотреть

последствия вызова.

Если повестка составлена правильно и доставлена в соответствии с требованиями закона,

окружной суд США может потребовать соблюдения. Отказ от вызова

руки обычно не лучшая стратегия.

Полномочия IRS предпринимать любые действия, связанные с

вызов происходит в основном из пп. 7602, 7603 и 7604. Положения

по связанным вопросам, таким как исполнение, вызовы третьих лиц и

клятвы находятся в другом месте Кодекса.

В большинстве случаев IRS выдает повестку налогоплательщику, когда он

считает, что налогоплательщик располагает информацией, необходимой правительству для

изучить декларацию или собрать оценку, и налогоплательщик

отказывается от сотрудничества в предоставлении информации с использованием обычного IRS

административные процедуры, такие как запрос информационного документа.IRS обычно выдает вызов только после неоднократных попыток

добиться добровольного согласия не удалось.

В повестке должны быть указаны имя и адрес человека.

вызвано конкретное описание искомого материала (ищите

слова «все и вся»), включая устные показания, время и место

за доставку или явку налогоплательщика, а также некоторую информацию

на возмещение разумных затрат на изготовление

записи. Поскольку временные рамки, содержащиеся в повестке, обычно

Короче говоря, налогоплательщику нужно действовать быстро при получении.

Игнорирование вызова вызывает длительный судебный процесс за пределами

руки IRS. Офис главного юрисконсульта IRS может только судить

дела в налоговом суде. В силу гл. 7402, юрисдикция для всех

судебный процесс по повесткам (включая их исполнение) находится в

Окружной суд США. Следовательно, исполнение повестки является

ответственность адвокатов США в Министерстве юстиции.

Если требования к вызову, как правило,

Пауэлл, коэффициенты (описанные ниже) удовлетворены, индекс U.С.

адвокат решит, следует ли подавать прошение в районный суд о

привести в исполнение повестку. В зависимости от дела и обстоятельств дела,

районный суд может принять решение не проводить публичные слушания.

Часто возникают вопросы, из-за которых суд может ограничить производство

вызванных документов или показаний. Налогоплательщик может утверждать, что

информация, подлежащая вызову, защищена поверенным-клиентом или

бухгалтер-клиентская привилегия. В этих случаях судье может потребоваться

в частном порядке просмотреть вызванный материал, а затем, возможно, на

документ за документом, решите, нужно ли запускать производство.Налогоплательщики вели многочисленные дела по повесткам.

Оригинальный случай в этой области — Powell , 379 U.S. 48 (1964).

В деле Powell IRS издало повестку с требованием к налогоплательщику:

предоставить определенные документы, и налогоплательщик оспорил повестку. В

Верховный суд выделил четыре фактора — факторы Пауэлла и — для

Суд рассматривать в повестке исполнительное действие. Это: (1)

расследование должно проводиться в законных целях; (2)

запрашиваемая информация должна иметь отношение к этой цели; (3) IRS должен

не владеют информацией; и (4) все необходимое

Для получения информации должны быть предприняты административные меры.Когда эти факторы соблюдены, суды обычно заставляют налогоплательщика

подчиняться повестке IRS.