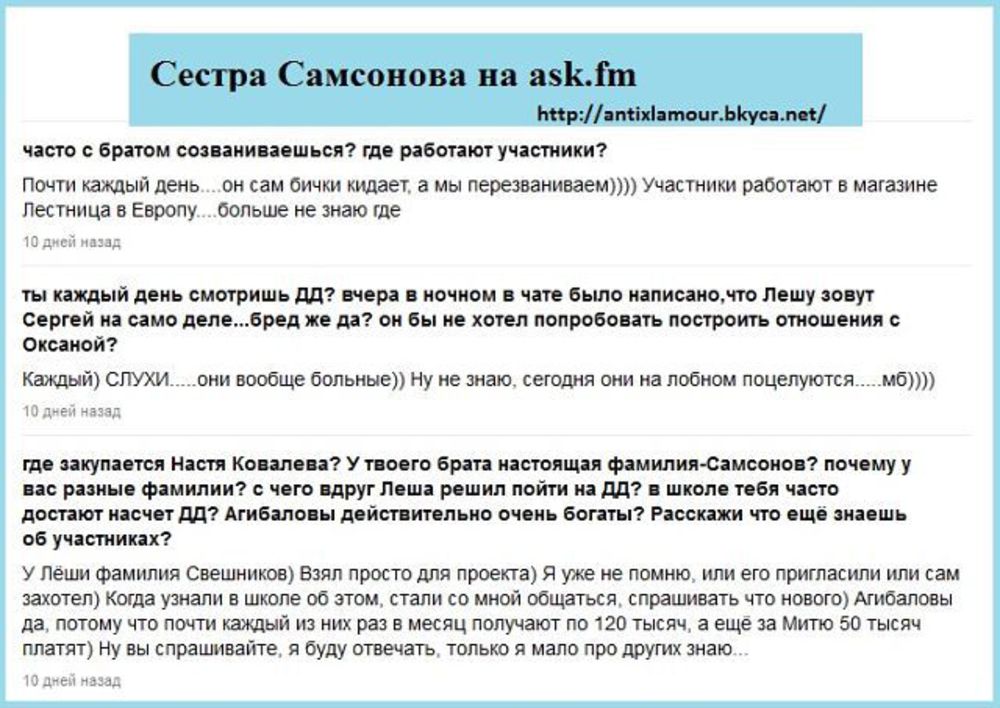

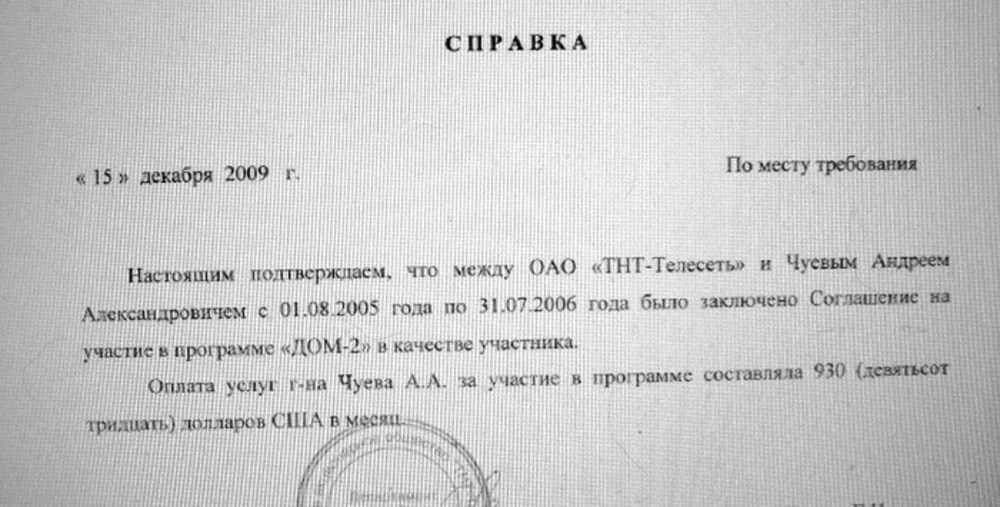

Зарплата в доме 2 участникам: ТВ и радио: Интернет и СМИ: Lenta.ru

Содержание

Сколько получают участники Дома-2 — Экспресс газета

По ее словам, конкретная сумма зависит от длительности пребывания на шоу

Подпишитесь и читайте «Экспресс газету» в:

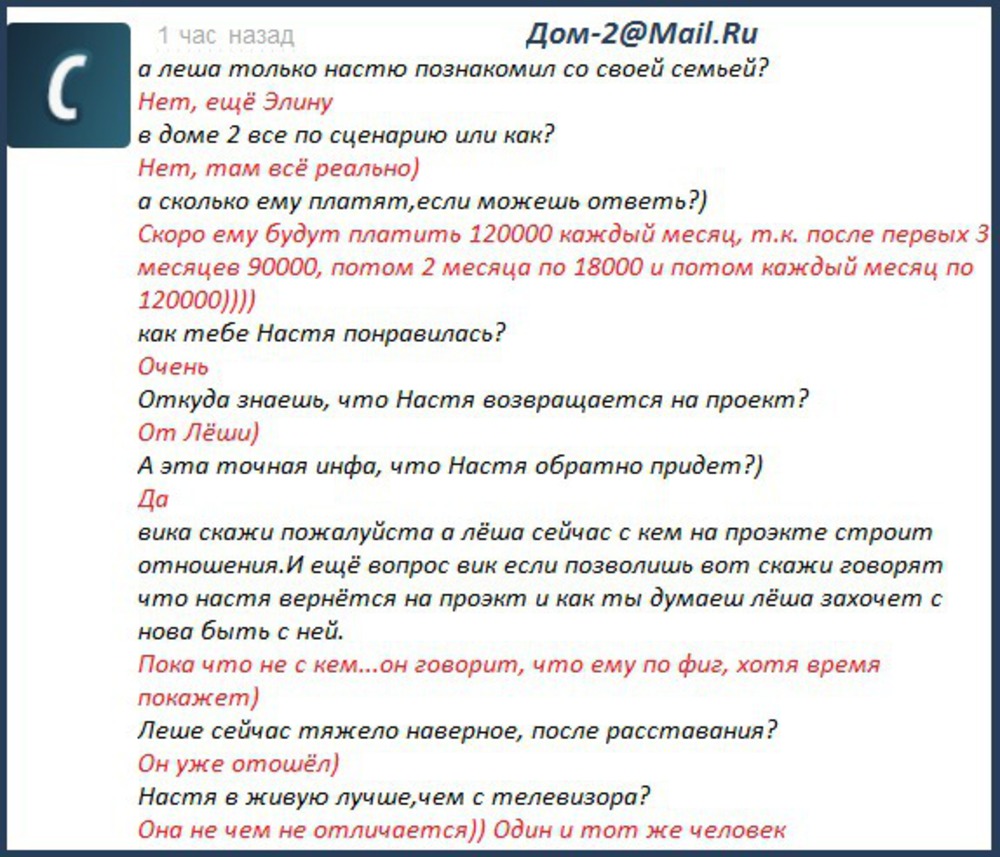

41-летняя телеведущая и модель Виктория Боня раскрыла зарплаты участников проекта «Дом-2». Бывшая звезда шоу стала гостьей программы «Соловьев Live», где и ответила на вопрос о финансовых выплатах. Из ее слов следует, что конкретная сумма зависит от длительности пребывания, однако в любом случае тем, кто попадает на телевизионную стройку, на жизнь точно хватает.

Из ее слов следует, что конкретная сумма зависит от длительности пребывания, однако в любом случае тем, кто попадает на телевизионную стройку, на жизнь точно хватает.

«Первые три месяца у тебя капает тысяча долларов (ежемесячно). Прямо всем. Если ты продержался три месяца, тебе сразу выдают зарплату — все эти три тысячи долларов», — рассказала женщина Владимиру Соловьеву.

Однако если участника исключали ранее, то его оставляли без копейки. Сама Боня вспомнила, что после того, как она провела на проекте полгода, то выплаты ей подняли до шести тысяч долларов.

Через какое-то время Виктория ушла из шоу. Она говорит, что ее финансовые требования возросли. Когда продюсеры снова позвали ее на «Дом-2», ей предложили 10-12 тысяч долларов в месяц, однако она требовала 15-20, поэтому договоренности так и не были достигнуты.

Боня рассказала о зарплатах в «Доме-2»

https://ria. ru/20201227/zarplata-1591087736.html

ru/20201227/zarplata-1591087736.html

Боня рассказала о зарплатах в «Доме-2»

Боня рассказала о зарплатах в «Доме-2» — РИА Новости, 27.12.2020

Боня рассказала о зарплатах в «Доме-2»

Бывшая участница проекта «Дом-2», телеведущая Виктория Боня рассказала в эфире «Соловьев Live» о зарплате в реалити-шоу. РИА Новости, 27.12.2020

2020-12-27T03:31

2020-12-27T03:31

2020-12-27T04:10

шоубиз

виктория боня

тнт (телеканал)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/149473/26/1494732609_0:0:2922:1645_1920x0_80_0_0_1167481563346e92bb64d2c8d00a2e70.jpg

МОСКВА, 27 дек – РИА Новости. Бывшая участница проекта «Дом-2», телеведущая Виктория Боня рассказала в эфире «Соловьев Live» о зарплате в реалити-шоу.»Первые три месяца у тебя капает тысяча долларов (ежемесячно. – прим. ред.). Прямо всем. Если ты продержался три месяца, тебе сразу выдают зарплату – все эти три тысячи долларов», — сообщила телеведущая. По ее словам, если участника шоу выгоняли раньше этого срока, то ему не выплачивалось ничего. При этом Боня рассказала, что через шесть месяцев участия в программе ей подняли зарплату до шести тысяч долларов.Она добавила, что после ухода из «Дома-2» с ней связался продюсер передачи и предложил вернуться на шоу. По словам телеведущей, она запросила зарплату в размере 15-20 тысяч долларов, при этом ей предложили 10-12 тысяч, в результате она отказалась от участия.Боня была участником реалити-шоу в период с 2006-го по апрель 2007 года.Ранее телеканал ТНТ сообщил о закрытии «Дома-2». Последний выпуск выйдет в эфир 30 декабря. Гендиректор канала Роман Петренко заявил, что «Дом-2» заменят пять шоу в формате стендапа. Проект впервые вышел в эфир 11 мая 2004 года. «Дом-2» признан самым продолжительным реалити-шоу в мировой истории.

По ее словам, если участника шоу выгоняли раньше этого срока, то ему не выплачивалось ничего. При этом Боня рассказала, что через шесть месяцев участия в программе ей подняли зарплату до шести тысяч долларов.Она добавила, что после ухода из «Дома-2» с ней связался продюсер передачи и предложил вернуться на шоу. По словам телеведущей, она запросила зарплату в размере 15-20 тысяч долларов, при этом ей предложили 10-12 тысяч, в результате она отказалась от участия.Боня была участником реалити-шоу в период с 2006-го по апрель 2007 года.Ранее телеканал ТНТ сообщил о закрытии «Дома-2». Последний выпуск выйдет в эфир 30 декабря. Гендиректор канала Роман Петренко заявил, что «Дом-2» заменят пять шоу в формате стендапа. Проект впервые вышел в эфир 11 мая 2004 года. «Дом-2» признан самым продолжительным реалити-шоу в мировой истории.

https://ria.ru/20201223/urgant-1590535206.html

https://ria.ru/20201221/fadeev-1590176298.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/149473/26/1494732609_191:0:2922:2048_1920x0_80_0_0_acd58cfcbc6b8e23b6222a7d9bc52919.jpg

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

виктория боня, тнт (телеканал)

МОСКВА, 27 дек – РИА Новости. Бывшая участница проекта «Дом-2», телеведущая Виктория Боня рассказала в эфире «Соловьев Live» о зарплате в реалити-шоу.

Бывшая участница проекта «Дом-2», телеведущая Виктория Боня рассказала в эфире «Соловьев Live» о зарплате в реалити-шоу.

«Первые три месяца у тебя капает тысяча долларов (ежемесячно. – прим. ред.). Прямо всем. Если ты продержался три месяца, тебе сразу выдают зарплату – все эти три тысячи долларов», — сообщила телеведущая.

23 декабря 2020, 13:54ШоубизУргант подшутил над возрождением «Дома-2»

По ее словам, если участника шоу выгоняли раньше этого срока, то ему не выплачивалось ничего. При этом Боня рассказала, что через шесть месяцев участия в программе ей подняли зарплату до шести тысяч долларов.

Она добавила, что после ухода из «Дома-2» с ней связался продюсер передачи и предложил вернуться на шоу. По словам телеведущей, она запросила зарплату в размере 15-20 тысяч долларов, при этом ей предложили 10-12 тысяч, в результате она отказалась от участия.

Боня была участником реалити-шоу в период с 2006-го по апрель 2007 года.

Ранее телеканал ТНТ сообщил о закрытии «Дома-2». Последний выпуск выйдет в эфир 30 декабря. Гендиректор канала Роман Петренко заявил, что «Дом-2» заменят пять шоу в формате стендапа. Проект впервые вышел в эфир 11 мая 2004 года. «Дом-2» признан самым продолжительным реалити-шоу в мировой истории.

Последний выпуск выйдет в эфир 30 декабря. Гендиректор канала Роман Петренко заявил, что «Дом-2» заменят пять шоу в формате стендапа. Проект впервые вышел в эфир 11 мая 2004 года. «Дом-2» признан самым продолжительным реалити-шоу в мировой истории.

21 декабря 2020, 13:56ШоубизМаксим Фадеев объяснил, почему рад закрытию «Дома-2»

Звездный прайс: Виктория Боня назвала зарплаты участников «Дома-2»

Звездный прайс: Виктория Боня назвала зарплаты участников «Дома-2» | фото: instagram.com/victoriabonya/

Экс-участница телепроекта «Дом-2» Виктория Боня рассказала о зарплатах участников проекта. По ее словам, первые три месяца участники шоу получают по тысяче долларов в месяц. Но это – только начало…

«Если ты продержался это время, тебе сразу выдают три тысячи долларов. Если тебя выгнали раньше, ты не получаешь ни копейки», – сказала модель в ролике, выложенном на YouTube.

Телеведущая отметила, что через полгода она подошла к продюсеру и сказала, что ей не хватает зарплаты в тысячу долларов. Он тогда согласился доплачивать еще по пять тысяч долларов.

Он тогда согласился доплачивать еще по пять тысяч долларов.

Боня также рассказала, что после ухода с «Дома-2» с ней связался генпродюсер шоу и предложил вернуться. В таком случае ее зарплата бы увеличилась примерно до 10-12 тысяч долларов, но она отказалась.

Напомним, на минувшей недели представители канала ТНТ сообщили, что самое продолжительное реалити-шоу «Дом-2» закрывается. Финал проекта пройдет 30 декабря. Программа выходит в эфир каждый день с 2004 года. Она вошла в Книгу рекордов Гиннесса из-за продолжительности.

По сообщениям информационных агентств

© «Столичный курьер», 2021. Цитирование в средствах массовой информации и любое использование в коммерческих целях статей и фотографий, опубликованных на данном сайте, допускается только с письменного разрешения редакции, некоммерческое использование в интернете – при размещении гиперссылки на news.scourier.ru. Редакция ни при каких условиях не несет ответственности за содержание рекламных объявлений.

МАГАЗИН уникальных товаров и распродаж

Умные купальники, пропускающие загар |

Мобильный кондиционер |

Электрическая ножеточка |

Мечта рыбака: роботизированные плавающие приманки |

Умный корректор осанки |

Лучший подарок мужчине: оригинальные Часы Patek |

Угольный кофе |

Электрическая мухобойка |

Отпугиватель тараканов, грызунов и насекомых |

Домашняя ветчинница |

Электрическая пемза |

Целебная насадка для душа |

Кулон I love You на 100 языках |

Цифровое ТВ |

Авто | Уникальные автомобильные накидки из алькантары |

Не плати штрафы ГИБДД: автомобильный радар-детектор нового поколения |

Экономитель топлива – сокращение расхода бензина |

Видеорегистратор c GPS-навигатором |

Очиститель салона |

Средство для удаления царапин на машине |

Глушилка камер |

Дачникам | Инструмент для удаления сорняков |

Электросекатор |

Подвесная грядка плантация «Здоровый урожай» |

Умная система полива |

Садовая скамейка-перевертыш |

Система капельного полива |

Средство для защиты от сорняков |

Уникальный складной парник-теплица |

Ручной культиватор |

Прибор для отпугивания вредителей |

Супершланг для полива |

Жидкий газон |

Биоактиватор роста растений и рассады |

Компактный триммер для сада |

Детям | Развивающий набор-конструктор Тирекс |

Машинка-танк с управлением жестами |

Робот-художник Quincy |

Интерактивный набор для рисования в темноте |

Стикер-мольберт: наклейка на стену для рисования |

Набор для творчества в чемоданчике |

Акробатические машинки |

Здоровье | Измеритель пульса |

Детокс-средство для очищения и восстановления организма |

Крем от боли в суставах |

Спрей для суставов Sustarex |

Средство для суставов «Артродекс» |

Тайские капсулы для похудения |

Универсальные виниры |

Крем против старения |

Массажер для шеи и спины с прогревом |

Вытягивающая ортопедическая подушка |

Одежда | Летние платья Sunshine dresses |

Стильные купальники всех размеров |

Женские жилеты |

Шортики с турмалином для похудения |

Антицеллюлитные леггинсы |

Эзотерика | Магический амулет-щит |

Товары, подлежащие сертификации, сертифицированы. Оригинальное качество, защита от подделок. Быстрая доставка со склада во все регионы РФ

Оригинальное качество, защита от подделок. Быстрая доставка со склада во все регионы РФ

Заработная плата и льготы конгрессменов и сенаторов США

Конгресс США выполняет важную работу по представлению американского народа. Эта законодательная ветвь делит власть с исполнительной и судебной ветвями власти Соединенных Штатов. Палата представителей со своими конгрессменами и женщинами-конгрессменами и Сенат со своими сенаторами — это два подразделения Конгресса. В этой статье мы резюмируем обязанности конгрессменов и сенаторов, а также обсуждаем зарплаты и льготы, которые получают люди, занимающие эти престижные должности.

Заработная плата членов Конгресса

Заработная плата члена Конгресса зависит от должности конгрессмена или сенатора. Большинство сенаторов, представителей, делегатов и постоянного комиссара из Пуэрто-Рико получают зарплату в размере 174000 долларов в год . Высокие должности в Конгрессе приносят более высокий доход. Например, спикер Палаты представителей зарабатывает 223 500 долларов в год, а временный президент Сената, лидеры большинства и лидеры меньшинств в Палате представителей и Сенате зарабатывают 193 400 долларов в год.

Высокие должности в Конгрессе приносят более высокий доход. Например, спикер Палаты представителей зарабатывает 223 500 долларов в год, а временный президент Сената, лидеры большинства и лидеры меньшинств в Палате представителей и Сенате зарабатывают 193 400 долларов в год.

Связанный: 16 вакансий на высшую степень в области политологии

Основные обязанности членов Конгресса

Конгресс — законодательная ветвь федерального правительства, ответственная за представление народа Соединенных Штатов. Это единственная законодательная ветвь власти, избираемая непосредственно гражданами США.

Основные обязанности Конгресса, в который входят как конгрессмены, так и сенаторы, заключаются в следующем:

- Принятие законов

- Объявление войны

- Импичмент и предание суду федеральных чиновников

- Надзор государственные деньги

- Утверждение президентских назначений

- Утверждение договоров, согласованных исполнительной властью

- Государственный надзор и расследования

По теме: Составление федерального резюме: Как написать правительственное резюме

Роли в доме

И Палата представителей, и Сенат имеют одинаковые должностные обязанности. Одно из ключевых отличий заключается в том, что Дом несет ответственность за выставление счетов о доходах. Спикер палаты ответственен за разъяснение законодательных действий как официальным лицам Вашингтона, так и общественности. Спикер работает как представитель партии большинства в Палате представителей. Спикер также руководит дебатами Палаты представителей и наблюдает за бухгалтерским учетом и закупками для Палаты.

Одно из ключевых отличий заключается в том, что Дом несет ответственность за выставление счетов о доходах. Спикер палаты ответственен за разъяснение законодательных действий как официальным лицам Вашингтона, так и общественности. Спикер работает как представитель партии большинства в Палате представителей. Спикер также руководит дебатами Палаты представителей и наблюдает за бухгалтерским учетом и закупками для Палаты.

Роли в Сенате

Сенат отвечает за ратификацию договоров и утверждение президентских назначений.Временный президент Сената несет ответственность за председательство в Сенате, если вице-президент отсутствует. Они могут подписывать законы и приносить присягу новым сенаторам.

Связано: Как подать заявку (и получить) работу в правительстве

Льготы для членов Конгресса

Конгрессмены и сенаторы получают широкий спектр льгот и льгот за работу в должности. Многие из этих льгот зависят от того, как долго они проработали в офисе и какие планы они выберут.

Вот некоторые льготы, которые конгрессмены и сенаторы получают помимо годовой зарплаты:

- Годовые пособия

- Здравоохранение

- Пенсия

- Семейное пособие в случае смерти

- Бесплатная парковка

Годовые пособия

Члены Конгресса получают годовые пособия которые покрывают личные расходы на выполнение своей работы. Сюда входят расходы на их офис, поездки, товары и услуги.

Здравоохранение

Конгрессмены и сенаторы приобретают свою страховку через обмен Закона о доступном медицинском обслуживании.72% их премий покрывается за счет федеральной субсидии. После выхода на пенсию они могут иметь право на пожизненное медицинское страхование в рамках Программы медицинского страхования федеральных служащих.

Пенсия

По прошествии пяти лет член Конгресса имеет право на пенсию. Их пенсионные пособия зависят от их плана, возраста и того, сколько времени они проработали в Конгрессе. Член Конгресса может получить полную пенсию в возрасте 62 лет или, если ему исполнилось 50 лет, и он стаж 20 лет.Хотя распространено мнение, что они могут заработать всю свою зарплату после выхода на пенсию, это не так. Они могут зарабатывать до 80% от своей последней зарплаты, хотя такой высокий процент встречается редко.

Член Конгресса может получить полную пенсию в возрасте 62 лет или, если ему исполнилось 50 лет, и он стаж 20 лет.Хотя распространено мнение, что они могут заработать всю свою зарплату после выхода на пенсию, это не так. Они могут зарабатывать до 80% от своей последней зарплаты, хотя такой высокий процент встречается редко.

Пособие по случаю смерти семьи

Если член Конгресса умирает при исполнении служебных обязанностей, его семья может получить выплату, эквивалентную годовой зарплате.

Бесплатная парковка

Конгрессмены имеют право на бесплатную и зарезервированную парковку в аэропортах округа Колумбия. У них также есть различные льготы для полетов.

Другие источники дохода для членов Конгресса

Члены Конгресса должны соблюдать ограничения в отношении суммы внешнего дохода, которую они могут получать, занимая свои должности. Сенаторы и представители могут зарабатывать не более 15% сверх их годовой зарплаты в Конгрессе. Федеральные законы не позволяют им получать какой-либо доход от фидуциарных отношений. Это правило помогает предотвратить любые конфликты интересов в Конгрессе.

Федеральные законы не позволяют им получать какой-либо доход от фидуциарных отношений. Это правило помогает предотвратить любые конфликты интересов в Конгрессе.

Члены Конгресса могут получать доход от своих личных вложений, поскольку закон считает их «нетрудовым» доходом.Это могут быть деньги, полученные от аренды, процентов или дивидендов по акциям. Эти доходы не являются частью правила 15%, потому что участники в этой ситуации получают доход от активов, которыми они уже владеют.

Подробнее: 20 дополнительных рабочих мест для получения дополнительного дохода

Часто задаваемые вопросы о зарплате в Конгрессе

Среднему американцу есть что узнать о Конгрессе США. Узнав больше о том, что делают государственные чиновники, американцы смогут лучше понять расходы своего правительства.Вот ответы на эти часто задаваемые вопросы о зарплатах в Конгрессе:

- Когда в последний раз повышались зарплаты членов Конгресса?

- Платят ли члены Конгресса в Социальное обеспечение?

- Платят ли члены Конгресса подоходный налог?

- Может ли Конгресс проголосовать за повышение зарплаты?

- Получают ли члены Конгресса бесплатное жилье?

Когда в последний раз повышались зарплаты членов Конгресса?

Члены Конгресса не видели повышения зарплаты с 2009 года.

Платят ли члены Конгресса в Социальное обеспечение?

Каждый член Конгресса вносит взносы в систему социального обеспечения с 1984 года. Они имеют право на получение тех же пособий по социальному обеспечению, что и все другие участники. Аналогичным образом, члены Конгресса, избранные после 1984 года, также платят и подпадают под действие системы пенсионного обеспечения федеральных служащих (FERS). После пяти лет полноценного участия они получают права собственности.

Платят ли члены Конгресса подоходный налог?

Члены Конгресса должны платить подоходный налог, как и любой другой американец.Сюда входят деньги, полученные от их зарплаты в правительстве, частного бизнеса и военных.

Может ли Конгресс проголосовать за повышение зарплаты?

Повышение заработной платы Конгрессом рассчитывается на основе индекса стоимости занятости (ECI). Конгресс может проголосовать за принятие или отклонение повышения заработной платы на основании этого расчета.

Получают ли члены Конгресса бесплатное жилье?

Вопреки распространенному мнению, члены Конгресса не получают ни бесплатного жилья, ни компенсации за проживание.

Заработная плата законодателей, выборных должностных лиц штата и должностных лиц графств

Раздел 2-2-307, C.R.S., регулирует заработную плату членов Генеральной Ассамблеи. Члены Генеральной Ассамблеи получают одинаковую зарплату каждый год своего срока, если иное не предусмотрено законом. Заработная плата членов корректируется в начале каждого срока до 25 процентов от заработной платы окружного судьи в течение первого года срока. Сенаторы избираются на четырехлетний срок, а члены Палаты представителей — на двухлетний срок.В 2020 году законопроект 20-1423 Палаты представителей заморозил зарплату депутатов, избранных в 2020 году, на уровне, выплачиваемом последним избранным в 2018 году, только на 2021 календарный год. В таблице ниже приведены зарплаты участников за 2021 и 2022 календарные годы в соответствии с действующим законодательством, включая изменения согласно законопроекту Палаты представителей 20–1423.

| 73-я Генеральная Ассамблея | |||

|---|---|---|---|

2021 Заработная плата | 2022 Заработная плата | ||

Начало семестра Годовая сумма Ежемесячная ставка | Все участники 40 242 долл. США.00 $ 3 353,50 | До 2021 года 40 242,00 долл. США $ 3 353,50 | Январь 2021 г. 41 449,00 $ 3 454,08 долл. США |

73-я генеральная ассамблея — зарплаты в 2021 и 2022 годах. В течение 2021 календарного года все члены Генеральной Ассамблеи будут получать 40 242 доллара США в год, подлежащие выплате двенадцатью равными ежемесячными суммами. В 2022 календарном году все члены Генеральной Ассамблеи, чьи полномочия начинаются в первый день законодательной сессии, начинающейся в январе 2021 года, будут получать 41 449 долларов в год. Все участники, срок полномочий которых начинается до января 2021 года, будут получать 40 242 доллара в год. Закон штата требует, чтобы заработная плата выплачивалась двенадцатью равными ежемесячными суммами. Таким образом, члены получают полную месячную зарплату в январе в начале своего срока полномочий, а свою последнюю зарплату в декабре в конце срока полномочий. Медицинское обслуживание и другие льготы прекращаются 31 декабря непосредственно перед окончанием срока их действия.

Все участники, срок полномочий которых начинается до января 2021 года, будут получать 40 242 доллара в год. Закон штата требует, чтобы заработная плата выплачивалась двенадцатью равными ежемесячными суммами. Таким образом, члены получают полную месячную зарплату в январе в начале своего срока полномочий, а свою последнюю зарплату в декабре в конце срока полномочий. Медицинское обслуживание и другие льготы прекращаются 31 декабря непосредственно перед окончанием срока их действия.

Программа

покупателей жилья | Округ Монтгомери, Пенсильвания

Программа первых покупателей жилья округа Монтгомери

Программа, созданная и управляемая уполномоченными и Департаментом жилищного строительства и общественного развития, направлена на оказание помощи семьям с низким, средним и средним доходом, заинтересованным в покупке дома в округе Монтгомери.

Правомочные участники могут получить помощь в оплате первоначального взноса и закрытия. Участники должны будут заполнить пакет консультаций и встретиться с консультантом один на один, чтобы обсудить вопросы бюджета, кредита, финансирования ипотеки и домовладения.

Средства на программу предоставляются через Окружной доступный целевой фонд в сотрудничестве с Бюро регистрации сделок.

ПРОЦЕСС ЗАЯВКИ

Заявления можно получить в Департаменте жилищного строительства и общественного развития (610) 278-3540.Средства доступны всем квалифицированным кандидатам в порядке очереди. Менеджер жилищных программ управляет Программой через Департамент жилищного строительства и общественного развития. Любая семья, имеющая право на участие в программе, должна иметь доход и иметь право на получение ссуды ДО заключения договора купли-продажи (или внесения залога за собственность). При подаче заявки взимается невозвращаемый сбор в размере 25 долларов США.

ПРАВО ДОМОХОЗЯЙСТВА

Чтобы иметь право на получение ссуды, семья должна:

1.Быть покупателем жилья впервые или не владеть домом в течение предыдущих трех лет;

2. Иметь семейный доход ниже среднего дохода по региону;

3. Намерены занять недвижимость, приобретенную в качестве основного места жительства;

4. Быть кредитоспособным и иметь возможность претендовать на ипотеку (обычную, FHA или VA) по текущей рыночной ставке или ниже;

Быть кредитоспособным и иметь возможность претендовать на ипотеку (обычную, FHA или VA) по текущей рыночной ставке или ниже;

5. В настоящее время проживают и / или работают полный рабочий день в округе Монтгомери на момент подачи заявки и закрытия Программы;

6. Завершите необходимую консультационную программу до заключения любого договора купли-продажи на покупку недвижимости;

7.На момент подачи заявки иметь ликвидные активы на сумму не менее 3000,00 долларов США (не допускается предоставление денежных средств или капитала в счет первых 3%).

Пределы семейного дохода на 2021 год.

| 1 человек | 52 950 долларов США | 66 200 долларов США |

| 2 человека | 60 500 долл. США | 75 600 долл. США |

| 3 человека | $ 68 050 | 85 100 долл. США США |

| 4+ человек | 75 600 долл. США | 94 500 долл. США |

Условия гранта

1.Сумма гранта зависит от финансовых потребностей семьи заявителя, продажной цены собственности и активов семьи.

2. Помощь в размере до 10% от ориентировочной доступной продажной цены для участников, но не более 10 000,00 долларов США.

3. Процентная ставка 0 процентов (0%).

4. Выплата только в том случае, если:

- Дом продан, передан, передан или передан иным образом;

- Освобожден или оставлен в качестве основного места жительства в течение 15 лет с даты покупки недвижимости;

- Используется как инвестиционная или приносящая доход недвижимость.

Дополнительная информация о программе и документы

Документы в формате Acrobat Reader

Оценка программы отсрочки налога на имущество

Цены на жилье в Калифорнии были выше, чем в среднем по США с 1940-х годов. В 1970-х годах цены на жилье в Калифорнии начали расти особенно быстро, значительно опережая рост в остальной части страны. В конце того десятилетия штат учредил Программу отсрочки налога на имущество (PTP), чтобы помочь малообеспеченным пожилым людям, а также слепым или инвалидам платить налоги на недвижимость и оставаться в своих домах.В этом отчете оценивается программа PTP. Сначала мы опишем калифорнийцев, которые, скорее всего, столкнутся с трудностями при уплате налогов на собственность. Затем мы даем обзор программы PTP и определяем ее преимущества и недостатки. Мы делаем вывод о двух различных политических альтернативах, которые Законодательный орган мог бы рассмотреть на основе нашей оценки программы.

В 1970-х годах цены на жилье в Калифорнии начали расти особенно быстро, значительно опережая рост в остальной части страны. В конце того десятилетия штат учредил Программу отсрочки налога на имущество (PTP), чтобы помочь малообеспеченным пожилым людям, а также слепым или инвалидам платить налоги на недвижимость и оставаться в своих домах.В этом отчете оценивается программа PTP. Сначала мы опишем калифорнийцев, которые, скорее всего, столкнутся с трудностями при уплате налогов на собственность. Затем мы даем обзор программы PTP и определяем ее преимущества и недостатки. Мы делаем вывод о двух различных политических альтернативах, которые Законодательный орган мог бы рассмотреть на основе нашей оценки программы.

В этом разделе мы рассказываем о налогах на недвижимость в Калифорнии и о том, сколько платят калифорнийцы. Мы также обсуждаем, что происходит, когда домовладельцы испытывают трудности с уплатой налогов на недвижимость, и выявляем некоторые конкретные группы, которым может быть труднее платить эти налоги.

Что означают высокие цены на жилье в Калифорнии для налогов на недвижимость?

Стоимость жилья в Калифорнии высока. Жилье в Калифорнии дороже, чем в большинстве остальных Соединенных Штатов. В начале 2018 года типичный дом в Калифорнии стоил 481000 долларов, что вдвое дороже типичного дома в США (241000 долларов). Хотя цены на дома для одной семьи в менее дорогих районах штата, таких как Фресно и Бейкерсфилд, считаются недорогими по калифорнийским стандартам, они примерно средние по сравнению с остальной частью страны.

Домовладельцы платят налог на недвижимость за свои дома. Домовладельцы платят налог на недвижимость непосредственно округу, в котором они живут, исходя из налогооблагаемой стоимости их домов. Налогооблагаемая стоимость (или оценочная стоимость) основана на покупной цене собственности. Ежегодный счет по налогу на имущество каждого владельца недвижимости определяется путем умножения налогооблагаемой стоимости ее собственности на ее налоговую ставку. (Таким образом, налог на недвижимость представляет собой адвалорный налог , поскольку он основан на стоимости дома.) Например, владелец собственности с налогооблагаемой стоимостью 100 000 долларов США и ставкой налога 1 процент платит ежегодный платеж по налогу на имущество в размере 1 000 долларов США.

(Таким образом, налог на недвижимость представляет собой адвалорный налог , поскольку он основан на стоимости дома.) Например, владелец собственности с налогооблагаемой стоимостью 100 000 долларов США и ставкой налога 1 процент платит ежегодный платеж по налогу на имущество в размере 1 000 долларов США.

Предложение 13 Ограничивает налоги на имущество. Предложение 13, принятое избирателями в 1978 году, устанавливает два ключевых ограничений по налогу на имущество:

- Ставка налога. Предложение 13 ограничивает базовую ставку налога на недвижимость до 1 процента.(Ниже мы обсудим, как дополнительные налоговые сборы приводят к тому, что ставка по счетам по налогу на имущество превышает этот предел.) До принятия Предложения 13 местные органы власти могли устанавливать ставки налога на имущество на уровне, который они сочли подходящим.

- Рост налогооблагаемой стоимости. Предложение 13 также ограничивает рост налогооблагаемой стоимости собственности 2 процентами или уровнем инфляции, в зависимости от того, что ниже. В год продажи недвижимости ее налогооблагаемая стоимость сбрасывается до покупной цены.

Средняя ставка налога на имущество немного выше 1 процентов. В то время как Предложение 13 ограничивает общую налоговую ставку на имущество до 1 процента, большинство счетов по налогу на имущество также включают дополнительные адвалорные налоги на имущество для оплаты утвержденных избирателями облигаций. В результате средняя ставка налога на имущество, уплачиваемого в штате, составляет 1,14 процента. Эти средние показатели варьировались от 1 процента в округах Альпин и Сьерра до 1,21 процента в округе Аламеда в 2016–2017 годах.

Рост рыночной стоимости обычно превышает рост налогооблагаемой стоимости. Рыночная стоимость большинства объектов недвижимости растет быстрее, чем на 2 процента в год. В результате, согласно Предложению 13, налогооблагаемая стоимость большинства свойств меньше их рыночной стоимости. Чем дольше собственность находится в собственности, тем шире этот разрыв, как показано на Рисунке 1. Таким образом, пожилые домовладельцы, которые, как правило, дольше владеют своими домами, обычно платят более низкие налоги на недвижимость, чем более молодые домовладельцы.

Рыночная стоимость большинства объектов недвижимости растет быстрее, чем на 2 процента в год. В результате, согласно Предложению 13, налогооблагаемая стоимость большинства свойств меньше их рыночной стоимости. Чем дольше собственность находится в собственности, тем шире этот разрыв, как показано на Рисунке 1. Таким образом, пожилые домовладельцы, которые, как правило, дольше владеют своими домами, обычно платят более низкие налоги на недвижимость, чем более молодые домовладельцы.

Высокие цены на жилье не приводят напрямую к высоким налогам на недвижимость в Калифорнии. В то время как стоимость жилья в Калифорнии высока, Предложение 13 предотвратило прямое превращение этого в высокие налоги на недвижимость, особенно для домовладельцев, которые владели своими домами много лет или десятилетий. С другой стороны, налоги на недвижимость дороже для людей, недавно купивших дома. По сравнению с другими штатами, хотя цены на жилье высоки, ставки налога на недвижимость в Калифорнии относительно низкие. В результате сборы налога на имущество с человека лишь немного превышают средний показатель по стране. В 2016 году средний размер платежа по налогу на недвижимость в Калифорнии составлял 3550 долларов, что несколько выше среднего национального показателя в 2350 долларов.

Что происходит с теми, кто не может платить налоги на собственность?

Некоторые домовладельцы сталкиваются с трудностями при уплате налогов на недвижимость. Для многих калифорнийцев налог на недвижимость является одним из крупнейших ежегодных налоговых платежей. Налог на недвижимость уплачивается округам в рассрочку два раза в год: один раз 10 декабря и один раз 10 апреля.Некоторые домовладельцы испытывают трудности с уплатой этих налогов вовремя. Домовладельцы, не уплатившие налоги на недвижимость к этим датам, считаются нарушителями. Несостоятельные домовладельцы платят округу 10-процентный штраф за каждую просрочку платежа. Они также должны платить проценты по просроченным налогам в размере 1,5 процента, которые начисляются каждый месяц, когда платеж еще не выплачен. Стоимость этих штрафов и процентов быстро накапливается, что означает, что общая непогашенная задолженность домовладельца перед округом часто намного превышает сумму просроченных налогов.По последним имеющимся данным, в 2016 году уровень просрочек по всему штату составлял 1,3 процента (определяется как сумма неоплаченного имущества, облагаемого налогом, как доля от общей суммы подлежащих уплате налогов). Однако на уровне округов этот показатель существенно различается. В 2016 году уровень просрочек колебался от 0,6 процента в округе Сан-Матео до 16,9 процента в округе Империал.

Стоимость этих штрафов и процентов быстро накапливается, что означает, что общая непогашенная задолженность домовладельца перед округом часто намного превышает сумму просроченных налогов.По последним имеющимся данным, в 2016 году уровень просрочек по всему штату составлял 1,3 процента (определяется как сумма неоплаченного имущества, облагаемого налогом, как доля от общей суммы подлежащих уплате налогов). Однако на уровне округов этот показатель существенно различается. В 2016 году уровень просрочек колебался от 0,6 процента в округе Сан-Матео до 16,9 процента в округе Империал.

Домовладельцы могут лишиться своего имущества из-за просрочки налога на имущество. Закон штата требует, чтобы округа разрешили домовладельцам заключать план платежей за собственность, не уплачивающую налогов.Пока домовладелец производит платежи в соответствии с условиями, округ не будет продавать недвижимость. Если домовладелец не уплачивает налоги на недвижимость в течение пяти лет, округ может продать его дом через «продажу налога». В рамках налоговой продажи округ выставляет на продажу дом на сумму, причитающуюся в счет неуплаченных налогов и сборов на публичных торгах. Когда недвижимость продается по цене, превышающей прейскурантную цену, другие держатели залога (например, ипотечный кредитор) могут потребовать погашения своих долгов, подав иск в округ.

В рамках налоговой продажи округ выставляет на продажу дом на сумму, причитающуюся в счет неуплаченных налогов и сборов на публичных торгах. Когда недвижимость продается по цене, превышающей прейскурантную цену, другие держатели залога (например, ипотечный кредитор) могут потребовать погашения своих долгов, подав иск в округ.

Налоговые продажи относительно редки. Налоговые продажи как доля всей собственности относительно редки. Например, в 2016 году округ Лос-Анджелес продал 842 жилых и коммерческих участка за три налоговые продажи. Для сравнения, в округе Лос-Анджелес в настоящее время насчитывается около 2,2 миллиона жилых и коммерческих участков. В 2016 году 69 объектов недвижимости были одобрены для продажи с уплатой налога в округе Плейсер, но 47 были выкуплены или удалены до продажи (например, из-за того, что домовладелец заплатил налоги), и поэтому только 22 объекта недвижимости были фактически выставлены на аукцион.

Кто сталкивается с трудностями при уплате налогов на имущество?

Есть много причин, по которым недвижимость подлежит налогообложению. Из наших обсуждений с окружными налоговыми инспекторами мы понимаем, что к этим причинам часто относятся: (1) домовладельцы с основным местом жительства, которые не могут позволить себе уплату налога на недвижимость, (2) застройщики с незавершенными жилищными проектами и (3) наследники, которые являются не знают, что теперь они владеют недвижимостью или не могут позволить себе уплату налогов. Остальная часть этого раздела посвящена первой группе, описывающей тех, кто с меньшей вероятностью сможет позволить себе уплату налога на недвижимость в месте своего основного проживания.

Из наших обсуждений с окружными налоговыми инспекторами мы понимаем, что к этим причинам часто относятся: (1) домовладельцы с основным местом жительства, которые не могут позволить себе уплату налога на недвижимость, (2) застройщики с незавершенными жилищными проектами и (3) наследники, которые являются не знают, что теперь они владеют недвижимостью или не могут позволить себе уплату налогов. Остальная часть этого раздела посвящена первой группе, описывающей тех, кто с меньшей вероятностью сможет позволить себе уплату налога на недвижимость в месте своего основного проживания.

Пожилые домовладельцы имеют более низкий доход, но больше богатства и меньше платят налоги на имущество. Домовладельцы в возрасте от 60 лет часто больше не работают. В результате они часто имеют меньший доход, чем те, кто моложе. Например, в 2016 году домовладельцы в возрасте от 62 до 71 года имели средний семейный доход около 48000 долларов, по сравнению с домовладельцами в возрасте от 42 до 51 года, у которых средний доход составлял 88000 долларов. Однако пожилые домовладельцы также склонны:

Однако пожилые домовладельцы также склонны:

- Платите меньше по налогу на имущество. Пожилые домовладельцы в среднем владеют своей недвижимостью дольше. Поскольку согласно Предложению 13 (1978) налоги на недвижимость относительно постоянны в реальном выражении с течением времени, эти домовладельцы в среднем платят меньше налогов на недвижимость, чем более молодые домовладельцы. Например, в 2016 году домовладельцы в возрасте от 62 до 71 года платили средний налог на недвижимость в размере 3050 долларов, по сравнению с домовладельцами в возрасте от 42 до 51 года, которые платили средний налог на недвижимость в размере 4450 долларов.

- Держите больше богатства. Поскольку пожилые домовладельцы владеют своими домами дольше, их собственный капитал также имеет тенденцию быть выше.(Собственный капитал — это разница между рыночной стоимостью дома и долгами, удерживаемыми против дома, такими как ипотека.) Например, в 2016 году домовладельцы в возрасте от 62 до 71 года владели в среднем 75 процентами капитала в своих домах по сравнению с домовладельцам в возрасте от 42 до 51 года, которым в среднем принадлежит около 60 процентов. Однако собственный капитал — это неликвидный актив, к которому домовладельцы могут получить доступ, как правило, только продав или заложив свой дом.

Однако собственный капитал — это неликвидный актив, к которому домовладельцы могут получить доступ, как правило, только продав или заложив свой дом.

Однако собственный капитал — это неликвидный актив, к которому домовладельцы могут получить доступ, как правило, только продав или заложив свой дом. Молодые домовладельцы с низким доходом платят более высокую долю дохода в счет налога на имущество. На рис. 2 показана медианная доля дохода, потраченная на налоги на имущество, в разбивке по возрасту домовладельцев для тех, чей доход ниже 35 500 долларов в год. Рисунок показывает, что малообеспеченные домовладельцы всех возрастов платят более высокую долю своего дохода в счет налога на недвижимость, чем другие домовладельцы. Среди домовладельцев с низкими доходами больше всего тратится на налоги на имущество в возрасте 40-50 лет, а не самые старые домовладельцы. Это связано с тем, что в результате предложения 13 домовладельцы старшего возраста, как правило, платят более низкие налоги на недвижимость, чем домовладельцы более молодого возраста.Таким образом, сохраняя примерно постоянный доход, как показано на Рисунке 2, пожилые домовладельцы, как правило, платят меньшую долю своего дохода в счет налога на недвижимость.

Домовладельцы трудоспособного возраста чаще имеют временные периоды низкого дохода. Домовладельцы, не достигшие пенсионного возраста и не являющиеся инвалидами, с большей вероятностью смогут участвовать в рабочей силе, получая доход. Однако люди трудоспособного возраста иногда могут испытывать временное снижение доходов в результате потери работы или болезни и в течение определенного периода времени могут быть не в состоянии платить налоги на имущество.Поскольку Предложение 13 ограничивает рост налогов на недвижимость из года в год, для домовладельцев трудоспособного возраста эти проблемы с доступностью чаще могут быть временными, а не постоянными.

Какие варианты частного сектора могут помочь домовладельцам платить налоги на недвижимость?

Варианты финансирования частного сектора могут помочь домовладельцам платить налоги на недвижимость. Когда домовладельцы не могут позволить себе платить налоги на недвижимость, у них есть несколько вариантов для получения займа под залог собственного капитала. Эти ссуды доступны домовладельцам для любых целей, но могут использоваться для финансирования налогов на недвижимость. В частности, домовладельцам, отвечающим требованиям, доступны два распространенных варианта финансирования:

Эти ссуды доступны домовладельцам для любых целей, но могут использоваться для финансирования налогов на недвижимость. В частности, домовладельцам, отвечающим требованиям, доступны два распространенных варианта финансирования:

- Ссуды под залог собственного капитала или кредитные линии. Кредитные линии под залог собственного капитала и ссуды под залог собственного капитала позволяют домовладельцу брать займы под собственный капитал, хранящийся в доме. Как и в случае с ипотекой, ссуды под залог собственного капитала и кредитные линии обеспечиваются под залог дома заемщика.Однако эти ссуды должны быть погашены (во многих случаях сразу же), и не все домовладельцы имеют достаточный доход или достаточно высокие кредитные рейтинги, чтобы получить к ним доступ.

- Обратная ипотека. Обратная ипотека — это вид ссуды под залог собственного капитала, которая доступна только пожилым людям. Наиболее распространенный тип обратной ипотеки — это ипотека с конверсией собственного капитала (HECM), описанная в поле рядом. В отличие от ссуд под залог недвижимости или кредита, (1) домовладельцы могут отсрочить выплаты по обратной ипотеке на неопределенный срок и (2) все домовладельцы, отвечающие критериям участия в программе, имеют право на них, независимо от дохода или кредитоспособности.

В отличие от ссуд под залог недвижимости или кредита, (1) домовладельцы могут отсрочить выплаты по обратной ипотеке на неопределенный срок и (2) все домовладельцы, отвечающие критериям участия в программе, имеют право на них, независимо от дохода или кредитоспособности.

В отличие от ссуд под залог недвижимости или кредита, (1) домовладельцы могут отсрочить выплаты по обратной ипотеке на неопределенный срок и (2) все домовладельцы, отвечающие критериям участия в программе, имеют право на них, независимо от дохода или кредитоспособности.Обратная ипотека

Ипотека с конвертацией собственного капитала (HECM). HECM являются наиболее распространенным типом обратной ипотеки, составляя более 95 процентов рынка обратной ипотеки США с начала 2000-х годов. (Остальная часть рынка обратной ипотеки состоит из частных обратных ипотечных кредитов, которые финансируются из частных источников и более доступны для людей с более дорогим домом.) HECM позволяют пожилым людям брать ссуду, которая дает доступ к стоимости собственного капитала в свои дома и использовать его для любых целей (в том числе, например, для уплаты налога на недвижимость).Когда домовладелец берет ссуду HECM, частный кредитор записывает залог на имущество. Эти ссуды застрахованы Федеральным жилищным управлением (FHA) от риска того, что остаток ссуды превысит стоимость дома.

Эти ссуды застрахованы Федеральным жилищным управлением (FHA) от риска того, что остаток ссуды превысит стоимость дома.

Подача заявления на HECM. Чтобы претендовать на ссуду HECM, домовладелец должен быть 62 года или старше, занимать дом, иметь возможность платить налоги на имущество и страхование и содержать дом в хорошем состоянии (дома HECM должны соответствовать стандартам FHA).Домовладельцы должны либо свободно владеть своими домами, либо, если они этого не сделают, ссуда HECM не может превышать стоимость собственного капитала домовладельца.

Сумма, частота и срок ссуд. Сумма, которую заемщик может получить по ссуде HECM, определяется по формуле, основанной на множестве факторов, включая оценочную стоимость недвижимости и возраст домовладельца. В 2016–2017 годах средний размер кредита HECM в Калифорнии имел начальный лимит основной суммы (приведенная стоимость поступлений от кредита, доступных заемщику) в размере 283 000 долларов США. Домовладельцы могут получать выплаты по пяти различным типам планов, которые различаются в зависимости от срока владения и срока. Например, домовладелец может получить ссуду равными ежемесячными платежами на время проживания в доме или в виде гибкой кредитной линии.

Стоимость займа. Ссуды HECM связаны с двумя основными расходами: процентной ставкой и комиссионными. Средняя процентная ставка по кредитам HECM в Калифорнии в 2016–2017 годах составляла 4,53 процента. В дополнение к процентной ставке домовладелец платит значительные комиссионные в рамках кредита и частному кредитору, который управляет ссудой.Самая крупная из этих комиссий — это страховая премия по ипотеке (которая выплачивается за ипотеку, обеспеченную FHA), которая взимается авансом в размере 2 процентов от оценочной стоимости и составляет 0,5 процента от остатка по ссуде для стандартных ссуд HECM. Заемщики обычно платят за эти сборы за счет средств займа.

Погашение может быть отсрочено на неопределенный срок. Выплаты по HECM могут быть отсрочены на неопределенный срок, но ссуда подлежит выплате, если заемщик: скончался, уезжает из дома, продает дом или не платит налоги на недвижимость или страховку дома.

Выплаты по HECM могут быть отсрочены на неопределенный срок, но ссуда подлежит выплате, если заемщик: скончался, уезжает из дома, продает дом или не платит налоги на недвижимость или страховку дома.

Стоимость финансирования включает проценты и комиссионные. Оба этих варианта финансирования предполагают два основных типа затрат домовладельца: процентную ставку и комиссионные. Процентная ставка взимается как процент от общей суммы кредита. Сборы, связанные с обратной ипотекой и / или ссудой под залог недвижимости, включают: сборы за оценку, затраты на закрытие (например, гонорары адвоката, сборы за подготовку и регистрацию ипотеки, сборы за поиск титула, налоги и страхование) и сборы за выдачу ссуды.

В рамках программы PTP государство платит налоги на имущество от имени правомочных домовладельцев. Штат предлагает программу PTP, чтобы помочь некоторым домовладельцам оплатить налоги на недвижимость. Согласно PTP, штат платит налоги на недвижимость за текущий год участвующего домовладельца непосредственно округу от его или ее имени (это означает, что PTP не может покрывать просроченные или просроченные налоги). Для участия домовладельцы должны соответствовать требованиям и подать заявку на участие в программе.Как и в случае с другими вариантами финансирования, домовладелец (или его наследники) должен в конечном итоге выплатить государству эти платежи с процентами. Программа находится в ведении Государственного контролера (ШОС). В оставшейся части этого раздела описывается: (1) история PTP, (2) как работает PTP и (3) как финансируется PTP.

Согласно PTP, штат платит налоги на недвижимость за текущий год участвующего домовладельца непосредственно округу от его или ее имени (это означает, что PTP не может покрывать просроченные или просроченные налоги). Для участия домовладельцы должны соответствовать требованиям и подать заявку на участие в программе.Как и в случае с другими вариантами финансирования, домовладелец (или его наследники) должен в конечном итоге выплатить государству эти платежи с процентами. Программа находится в ведении Государственного контролера (ШОС). В оставшейся части этого раздела описывается: (1) история PTP, (2) как работает PTP и (3) как финансируется PTP.

История PTP

Избиратели разрешили отсрочку уплаты налога на имущество в 1976 году. В 1976 году Законодательное собрание внесло поправку к конституции в бюллетень для голосования (Предложение 13), уполномочивая себя «предусмотреть законом порядок, в котором лицо с низким и средним доходом, возраст 62 года и старше могут отложить адвалорный налог на недвижимость »в отношении своего основного жилища. Для реализации такой программы потребовалась поправка, поскольку Конституция Калифорнии гласит, что «вся собственность подлежит налогообложению», и суды потребовали от штата единообразного применения налогов на собственность. В результате все освобождения от налога на имущество, как и для государственных школ, предусмотрены конституцией.

Для реализации такой программы потребовалась поправка, поскольку Конституция Калифорнии гласит, что «вся собственность подлежит налогообложению», и суды потребовали от штата единообразного применения налогов на собственность. В результате все освобождения от налога на имущество, как и для государственных школ, предусмотрены конституцией.

Законодательный орган Создал ПТП в 1977 году. После того, как в 1976 году предложение 13 было одобрено избирателями, Законодательное собрание учредило ПТП в законодательном порядке в 1977 году.В первый год работы, 1977–78, около 13 000 человек подали заявки на ПТП. Год спустя, когда избиратели приняли Предложение 13 1978 года, ограничивающее налоги на собственность 1 процентом от ее налогооблагаемой стоимости, участие резко сократилось, и около 8 500 человек подали заявки. В то время PTP находилась в ведении как SCO, так и Налогового управления франшизы (FTB).

Право на участие расширилось для слепых или инвалидов в 1984 году. В 1984 году Законодательное собрание внесло в бюллетень еще одну поправку к конституции, на этот раз расширив свои полномочия, предусматривающие отсрочку уплаты налога на имущество слепыми или незрячими людьми. отключен.Избиратели одобрили поправку (Предложение 33), и вскоре после этого Законодательное собрание приняло закон о расширении программы.

В 1984 году Законодательное собрание внесло в бюллетень еще одну поправку к конституции, на этот раз расширив свои полномочия, предусматривающие отсрочку уплаты налога на имущество слепыми или незрячими людьми. отключен.Избиратели одобрили поправку (Предложение 33), и вскоре после этого Законодательное собрание приняло закон о расширении программы.

Законодательный орган приостановил ПТП в 2009 году. Штат продолжал осуществлять программу в течение нескольких десятилетий, пока не столкнулся с бюджетным дефицитом после финансового кризиса 2008 года. В качестве одного из многих действий государства по обеспечению сбалансированности бюджета Законодательный орган приостановил ПТП в 2009 году. После приостановки SCO не могла производить платежи по налогу на имущество от имени новых или существующих участников, но продолжала администрировать выплаты для существующих участников.

Во время приостановки, Законодательный орган утвердил программу отсрочки налога на имущество округа. В 2011 году, после приостановки PTP, штат разрешил участвующим округам осуществлять собственные программы отсрочки налога на имущество за счет собственных средств. Округа должны использовать такие же требования и правила, как PTP, при создании этих программ. На основании этих полномочий Санта-Крус учредил программу отсрочки уплаты налога на имущество и начал выплаты участникам в 2012–2013 годах.Нам не известно о каких-либо других округах Калифорнии, в которых действовали бы собственные программы отсрочки налога на имущество.

В 2011 году, после приостановки PTP, штат разрешил участвующим округам осуществлять собственные программы отсрочки налога на имущество за счет собственных средств. Округа должны использовать такие же требования и правила, как PTP, при создании этих программ. На основании этих полномочий Санта-Крус учредил программу отсрочки уплаты налога на имущество и начал выплаты участникам в 2012–2013 годах.Нам не известно о каких-либо других округах Калифорнии, в которых действовали бы собственные программы отсрочки налога на имущество.

Законодательный орган повторно авторизовал PTP в 2014 году. В 2014 году Законодательный орган восстановил PTP со значительными изменениями в главе 703 (AB 2231, Гордон). SCO начала принимать новые заявки на PTP в 2016 году и начала производить платежи округам от имени домовладельцев за 2016–17 налоговый год. (Округ Санта-Крус действовал в рамках собственной программы отсрочки отсрочки до 2015–16 гг. И приостановил ее после того, как штат восстановил PTP. )

)

Как работает PTP

В этом разделе описывается, как работает PTP, с разбивкой по четырем важным этапам процесса. Во-первых, домовладельцы ежегодно подают в ШОС заявки на участие в PTP. Во-вторых, SCO рассматривает эти заявки и принимает или отклоняет их. В-третьих, от имени принятых кандидатов SCO производит платежи по налогу на имущество в округах. Наконец, заявитель (или другая сторона, например, наследник) выплачивает SCO уплаченные налоги.

Домовладельцы подают годовые заявки в SCO

Право на участие в программе PTP на основании трех основных критериев. Домовладельцы подают заявку на PTP каждый год с 1 октября по 10 февраля. Домовладельцы могут иметь право на PTP, если они: (1) старше 62 лет, инвалиды или слепые; (2) иметь семейный доход менее 35 500 долларов США; и (3) владеть не менее 40% акций в своем доме. (До того, как программа была приостановлена, требование о капитале составляло 20 процентов.) В среднем по штату утвержденным кандидатам 72 года, их семейный доход составляет около 20 000 долларов, и им принадлежит 85 процентов акций в своем доме. Кроме того, дом заявителя должен быть одноквартирным или многоквартирным, и заявитель должен использовать его в качестве своего основного места жительства.Нет никаких квалификационных требований к кредитоспособности (SCO не проверяет кредитоспособность заявителей). Домовладельцам не разрешается участвовать в PTP, если они уже имеют обратную ипотеку (хотя аналогичных требований для жилищных кредитов не существует).

Кроме того, дом заявителя должен быть одноквартирным или многоквартирным, и заявитель должен использовать его в качестве своего основного места жительства.Нет никаких квалификационных требований к кредитоспособности (SCO не проверяет кредитоспособность заявителей). Домовладельцам не разрешается участвовать в PTP, если они уже имеют обратную ипотеку (хотя аналогичных требований для жилищных кредитов не существует).

Домовладельцы должны ежегодно проходить повторную аттестацию. Домовладельцы должны ежегодно подавать заявки и ежегодно проходить переквалификацию для участия в программе. (До возобновления программы домовладельцы должны были пройти квалификацию только один раз, а затем при необходимости подать заявку на участие в программе, но не нуждались в повторной аттестации.) Используя данные со счетов, полностью оплаченных в течение 2016–17 и 2017–18 годов, около 30 процентов соискателей использовали программу только один раз. Примерно 60 процентов участников использовали программу в течение пяти лет или меньше.

SCO рассматривает и оценивает заявки

SCO принимает около 65 процентов заявок. SCO получила около 1300 заявок на участие в программе PTP в 2016–17 и 2017–18 годах и утвердила около двух третей этих заявок.В каждый из этих двух лет более 400 заявок были отклонены по разным причинам, например, домовладелец не смог заполнить заявку или не соответствовал требуемой квалификации. Среди них чаще всего отказывали кандидатам, потому что их семейный доход превышал максимальный порог.

SCO уплачивает налог на имущество округам для утвержденных заявителей

SCO полностью оплачивает счет по налогу на имущество непосредственно округу. После того, как заявка принята, SCO производит единовременную оплату всей суммы налога на имущество домовладельцев непосредственно округу в первую неделю месяца после принятия.(Период подачи заявок ШОС начинается в октябре, и поэтому ШОС производит эти платежи странам в период с ноября по июнь каждого года. ) Средняя сумма этих платежей составляла 3200 долларов в 2017–2018 годах. После принятия заявки SCO регистрирует уведомление об удержании права удержания в округе на дом участвующего домовладельца.

) Средняя сумма этих платежей составляла 3200 долларов в 2017–2018 годах. После принятия заявки SCO регистрирует уведомление об удержании права удержания в округе на дом участвующего домовладельца.

Домовладельцы все еще должны уплатить налог на имущество, когда заявка находится на рассмотрении. Домовладельцы, утвержденные для PTP, не должны платить округу штрафы или сборы за просрочку, даже если они пропустили взнос.Отказанные заявители, пропустившие рассрочку, по-прежнему имеют задолженность перед округом, включая просроченные платежи. Чтобы избежать этих сборов, SCO советует заявителям, чьи заявки находятся на рассмотрении, своевременно уплатить первый взнос налога на недвижимость. Если их заявление PTP будет принято, штат выплатит домовладельцу полную сумму налога на недвижимость, а округ вернет уплаченную сумму.

Общая стоимость отложенных налогов не может превышать оценочную стоимость собственного капитала. SCO не допускает, чтобы общая сумма отсрочки превышала расчетную стоимость собственного капитала заявителей. (Общая сумма отсрочки равна сумме всех отложенных платежей по налогу на недвижимость, включая первый год.) Есть два важных фактора, определяющих стоимость собственного капитала: (1) существующий непогашенный долг домовладельцев и (2) рыночная стоимость дома. SCO использует поисковую систему по собственности и владению для проверки суммы непогашенного долга по собственности, включая ипотеку, кредитную линию для собственного капитала и налоговые залоговые права.SCO оценивает рыночную стоимость дома, сравнивая его с недавно проданными соседними объектами по ряду характеристик, таких как его размер в квадратных футах и количество спален. В результате SCO не требует от домовладельца проведения независимой оценки собственности. Каждый раз, когда домовладелец повторно подает заявку на участие в программе, SCO проводит переоценку собственности на предмет изменений как в непогашенной задолженности домовладельцев, так и в оценочной рыночной стоимости дома.

(Общая сумма отсрочки равна сумме всех отложенных платежей по налогу на недвижимость, включая первый год.) Есть два важных фактора, определяющих стоимость собственного капитала: (1) существующий непогашенный долг домовладельцев и (2) рыночная стоимость дома. SCO использует поисковую систему по собственности и владению для проверки суммы непогашенного долга по собственности, включая ипотеку, кредитную линию для собственного капитала и налоговые залоговые права.SCO оценивает рыночную стоимость дома, сравнивая его с недавно проданными соседними объектами по ряду характеристик, таких как его размер в квадратных футах и количество спален. В результате SCO не требует от домовладельца проведения независимой оценки собственности. Каждый раз, когда домовладелец повторно подает заявку на участие в программе, SCO проводит переоценку собственности на предмет изменений как в непогашенной задолженности домовладельцев, так и в оценочной рыночной стоимости дома.

Возврат домовладельцев SCO

Погашение может быть отсрочено на неопределенный срок. Участники программы могут отсрочить выплаты по отложенным налогам на имущество на неопределенный срок, но должны выплатить государству, когда имущество унаследовано (кем-то, кроме супруга заявителя), продано или рефинансировано. Выплаты также инициируются, если владелец собственности переезжает, передает право собственности, не выполняет своих обязательств по преимущественному залогу или получает обратную ипотеку. Чтобы гарантировать возмещение своих затрат, штат регистрирует в программе уведомление об аресте любого имущества с отложенными налогами. Когда дом продается домовладельцем или наследником, право залога государства имеет приоритет в хронологическом порядке.То есть, если домовладелец взял ипотеку в 2000 году, а отсрочку PTP в 2014 году, владелец ипотечного кредита получил бы платеж на непогашенную сумму перед государством.

Участники программы могут отсрочить выплаты по отложенным налогам на имущество на неопределенный срок, но должны выплатить государству, когда имущество унаследовано (кем-то, кроме супруга заявителя), продано или рефинансировано. Выплаты также инициируются, если владелец собственности переезжает, передает право собственности, не выполняет своих обязательств по преимущественному залогу или получает обратную ипотеку. Чтобы гарантировать возмещение своих затрат, штат регистрирует в программе уведомление об аресте любого имущества с отложенными налогами. Когда дом продается домовладельцем или наследником, право залога государства имеет приоритет в хронологическом порядке.То есть, если домовладелец взял ипотеку в 2000 году, а отсрочку PTP в 2014 году, владелец ипотечного кредита получил бы платеж на непогашенную сумму перед государством.

Домовладельцы или наследники возвращают ссуду под проценты. Государство взимает фиксированную простую процентную ставку в размере 7 процентов по счетам PTP. До того, как программа была приостановлена, штат взимал плату, которая варьировалась в зависимости от нормы прибыли на текущем счете штата, известном как инвестиционный счет объединенных денег.В период с 1994–95 по 2008–2009 годы этот показатель варьировался от 2 до 5 процентов.

До того, как программа была приостановлена, штат взимал плату, которая варьировалась в зависимости от нормы прибыли на текущем счете штата, известном как инвестиционный счет объединенных денег.В период с 1994–95 по 2008–2009 годы этот показатель варьировался от 2 до 5 процентов.

В среднем счета погашаются через 15 лет. Средняя продолжительность отсрочки (с первого года участия заявителя в программе до полного погашения его счета) составляла 15 лет. В 2016–2017 годах 70 участников, около 9 процентов от общего числа, выплатили полную сумму в течение года. Когда счет полностью погашен, SCO взимает со счета единовременный сбор в размере 8 долларов, который выплачивается округу для освобождения от залога государства.

Некоторые счета не погашаются. Иногда дом продается по цене, меньшей, чем оставшаяся сумма долга по дому. В некоторых из этих случаев государство не в состоянии возместить свои затраты (особенно, когда залоговое право государства является более поздним, чем другие). В 2016–2017 и 2017–18 годах уровень дефолта (сумма, которую государство считало безнадежной в процентах от общей собранной суммы) составлял 9 процентов и 5 процентов, соответственно.

В 2016–2017 и 2017–18 годах уровень дефолта (сумма, которую государство считало безнадежной в процентах от общей собранной суммы) составлял 9 процентов и 5 процентов, соответственно.

В случае продажи налога первоочередное внимание уделяется выплате государством. В случае продажи налога залоговое право государства имеет приоритет перед другими держателями залога. Это связано с тем, что округу не разрешается продавать недвижимость меньше, чем сумма невыплаченных налогов, связанных сборов и непогашенный остаток ссуды PTP.

Доходы и расходы PTP

Расходы по программе финансируются из Специального фонда. PTP управляется с использованием специального фонда — Фонда отсрочки выплаты налога на имущество пожилых граждан и инвалидов.(До того, как программа была приостановлена в 2009 году, программа работала в рамках Общего фонда.) SCO собирает депозиты от домовладельцев, производящих выплаты на счет. Затем SCO использует средства на этом счете для уплаты налогов на имущество округам и для покрытия своих административных расходов. Затраты ШОС на администрирование программы в 2017–2018 годах составили 2 миллиона долларов.

Затраты ШОС на администрирование программы в 2017–2018 годах составили 2 миллиона долларов.

Программа, финансируемая за счет выплат и процентов. Для того, чтобы программа работала без поддержки Общего фонда, сборы PTP (выплаты по существующим займам) должны превышать выплаты (выплаты округам по новым займам) и административные расходы.В любой отдельно взятый год выплаты и административные расходы могут превышать сборы, пока программа имеет достаточный переносимый остаток для покрытия своих чистых затрат. Исторические данные программы показывают, что так было в долгосрочной перспективе. В период с 1994–95 (первый год, по которому у ШОС есть данные) до приостановки программы в 2008–2009 годах сборы превышали расходы на выплаты и администрирование в среднем на 1 миллион долларов в год. (В некоторые годы, например, в 2008–2009 гг., Выплаты действительно превышали сборы.)

В рамках новой программы избыточные остатки переведены в Общий фонд. Когда программа была возобновлена и был создан Фонд отсрочки выплаты налога на имущество пожилых граждан и инвалидов, в соответствии с законодательством требовалось, чтобы остатки средств в фонде, превышающие указанные пороговые значения, были переведены в Общий фонд. В частности, остатки средств, превышающие 20 миллионов долларов США на конец 2016–2017 годов и 15 миллионов долларов США на конец 2017–2018 годов (и каждый последующий год), переводятся в Общий фонд. В 2017–18 годах остаток фонда превысил порог на 5 долларов США.7 миллионов, и эта сумма была переведена в Общий фонд. В настоящее время администрация ожидает, что в 2018-2019 годах будет переведено 2,7 миллиона долларов. Даже до того, как она была приостановлена в 2008–2009 годах, программа обеспечивала чистую прибыль Общего фонда в долгосрочной перспективе, но, поскольку она осуществлялась в рамках Общего фонда, своп не требовался.

Когда программа была возобновлена и был создан Фонд отсрочки выплаты налога на имущество пожилых граждан и инвалидов, в соответствии с законодательством требовалось, чтобы остатки средств в фонде, превышающие указанные пороговые значения, были переведены в Общий фонд. В частности, остатки средств, превышающие 20 миллионов долларов США на конец 2016–2017 годов и 15 миллионов долларов США на конец 2017–2018 годов (и каждый последующий год), переводятся в Общий фонд. В 2017–18 годах остаток фонда превысил порог на 5 долларов США.7 миллионов, и эта сумма была переведена в Общий фонд. В настоящее время администрация ожидает, что в 2018-2019 годах будет переведено 2,7 миллиона долларов. Даже до того, как она была приостановлена в 2008–2009 годах, программа обеспечивала чистую прибыль Общего фонда в долгосрочной перспективе, но, поскольку она осуществлялась в рамках Общего фонда, своп не требовался.

В этом разделе представлена оценка PTP, включая как преимущества, так и недостатки программы. Они разделены на пять различных областей, которые кратко представлены на Рисунке 3 и более подробно описаны ниже.

Они разделены на пять различных областей, которые кратко представлены на Рисунке 3 и более подробно описаны ниже.

Рисунок 3

Резюме оценки программы отсрочки налога на имущество

Преимущество | Недостаток | |

Право на участие | ||

|

| |

| ||

Участие | ||

| ||

Доступность | ||

|

| |

| ||

Бюджетный | ||

|

| |

| ||

Административный | ||

| ||

| ||

Право на участие

PTP обеспечивает гарантированное право на участие для тех, кто соответствует требованиям. Все престарелые, инвалиды или слепые домовладельцы, которые соответствуют критериям дохода и справедливости для участия в программе, имеют право на участие в программе PTP, независимо от стоимости их дома или кредитной истории. Таким образом, PTP предлагает вариант финансирования для домовладельцев, которые не могут претендовать на получение традиционных кредитов. В этом отношении программы PTP и HECM схожи (хотя PTP имеет некоторые преимущества по сравнению с HECM, которые мы обсудим позже в этой оценке).

PTP недоступен для некоторых домовладельцев, которые могли бы получить льготы. Программа PTP предназначена для пожилых людей, слепых и инвалидов с доходом менее 35 500 долларов США. Однако другие домовладельцы также могут воспользоваться этой программой. На Рисунке 4 показана доля дохода домохозяйства, потраченная на налоги на имущество среди домовладельцев разного возраста и разного уровня дохода (те, кто входит в первую группу, имеют право на PTP). Более темные оттенки соответствуют более старым домовладельцам, а более светлые оттенки соответствуют более молодым домовладельцам. Как правило, при более высоком уровне дохода домовладельцы всех возрастов тратят меньшую долю своего дохода на налоги на недвижимость.Цифра предполагает, что другие группы потенциально могут получить даже больше от программы PTP, в том числе:

- Домовладельцы с низким доходом моложе 62 лет . Как видно из рисунка, среди домохозяйств с низкими доходами пожилые домовладельцы тратят наименьших доли своего дохода на налоги на недвижимость. И наоборот, домовладельцы с низкими доходами в возрасте от 40 до 50 лет тратят большую часть своего дохода на налоги на недвижимость.

- Домовладельцы с более высоким уровнем дохода. Рисунок 4 также показывает, что домовладельцы в возрасте от 40 до 50 лет с семейным доходом выше 35 500 долларов США также платят более высокую долю дохода в счет налога на имущество по сравнению с более старыми домовладельцами. Например, люди в возрасте от 42 до 51 года с доходом от 35000 до 45000 долларов тратят около 6 процентов своего дохода на налоги на имущество, что выше, чем у лиц в возрасте 72 лет и старше при любом отображаемом диапазоне доходов.

И наоборот, домовладельцы с низкими доходами в возрасте от 40 до 50 лет тратят большую часть своего дохода на налоги на недвижимость.

И наоборот, домовладельцы с низкими доходами в возрасте от 40 до 50 лет тратят большую часть своего дохода на налоги на недвижимость.Порог дохода PTP для соответствия критериям имеет несколько недостатков. PTP использует один фиксированный порог дохода семьи для получения права на участие в размере 35 500 долларов США. В итоге порог:

- Не зависит от размера домохозяйства. Одинокий человек, живущий один с доходом в 35 500 долларов, находится в другом финансовом положении, чем семья из четырех человек, проживающая в домохозяйстве с таким же доходом. Чтобы учесть эти различия, другие программы жилищной помощи обычно различаются правом на участие в зависимости от семейного дохода и размера .

- Не индексируется по инфляции. Порог дохода PTP не индексируется с учетом инфляции. Доходы домохозяйств со временем растут вместе с инфляцией. В будущие годы это будет означать, что текущий порог потеряет значение. В результате доля домовладельцев, имеющих право на участие в программе, уменьшится.

- Географически не меняется. Доля дохода, которую домовладельцы с низким доходом тратят на налоги на недвижимость, существенно варьируется в зависимости от географического региона.На диаграмме 5 показано, что домовладельцы с низкими доходами (с доходами менее 35 500 долларов США) в округах с более высокими средними доходами по региону, как правило, тратят более высокую долю своих доходов на выплаты налога на имущество. Например, домовладельцы с низкими доходами в округе Санта-Клара, где средний доход по региону составляет 125 000 долларов, платят в среднем 12 процентов своего дохода в счет налога на недвижимость. И наоборот, домовладельцы с низкими доходами в графстве Империал, где средний доход по региону составляет 48 200 долларов, платят чуть более 4 процентов своего дохода в счет налога на недвижимость.Это связано с тем, что в местах с более высоким средним доходом по местности также выше цены на жилье. При прочих равных условиях человек с низким доходом, проживающий в округе Санта-Клара, вероятно, потратит на жилье больше, чем человек с таким же доходом, проживающий в округе Империал.

Чтобы учесть эти различия, другие программы жилищной помощи обычно различаются правом на участие в зависимости от семейного дохода и размера .

Чтобы учесть эти различия, другие программы жилищной помощи обычно различаются правом на участие в зависимости от семейного дохода и размера . И наоборот, домовладельцы с низкими доходами в графстве Империал, где средний доход по региону составляет 48 200 долларов, платят чуть более 4 процентов своего дохода в счет налога на недвижимость.Это связано с тем, что в местах с более высоким средним доходом по местности также выше цены на жилье. При прочих равных условиях человек с низким доходом, проживающий в округе Санта-Клара, вероятно, потратит на жилье больше, чем человек с таким же доходом, проживающий в округе Империал.

И наоборот, домовладельцы с низкими доходами в графстве Империал, где средний доход по региону составляет 48 200 долларов, платят чуть более 4 процентов своего дохода в счет налога на недвижимость.Это связано с тем, что в местах с более высоким средним доходом по местности также выше цены на жилье. При прочих равных условиях человек с низким доходом, проживающий в округе Санта-Клара, вероятно, потратит на жилье больше, чем человек с таким же доходом, проживающий в округе Империал.Участие

У PTP исторически было низкое участие. В 2008–09 годах, в прошлом году, когда программа действовала до приостановки, SCO выплатила налог на имущество от имени 5 676 домовладельцев.Для сравнения, в 2008 году насчитывалось около миллиона калифорнийцев в возрасте 62 лет и старше, которые владели своими домами и жили в семье с доходом менее 35 500 долларов. Хотя не все, кто имеет право на участие в программе, будут участвовать, это количество участников все еще было очень низким по сравнению с количеством потенциальных участников. Частично такой низкий уровень участия может указывать на то, что программа не нацелена на тех, кто меньше всего в состоянии платить налоги на недвижимость.

Частично такой низкий уровень участия может указывать на то, что программа не нацелена на тех, кто меньше всего в состоянии платить налоги на недвижимость.

После восстановления уровень участия в PTP еще ниже. За пять лет до приостановки программа получала в среднем около 7 400 заявок в год. В 2017–2018 годах на программу поступило около 1300 абитуриентов, из них было принято около 900 человек. Таким образом, хотя у PTP было мало участвующих домовладельцев даже до того, как он был приостановлен, сегодня он еще меньше. Уменьшение количества заявок отчасти может быть результатом приостановки программы и, как следствие, трудностей с охватом. Другие новые функции программы также могут повлиять на то, что потенциальные кандидаты не будут подавать заявки, в том числе тот факт, что процентная ставка теперь намного выше.

Доступность

PTP позволяет участникам отложить выплаты на неопределенный срок. Участники PTP могут отложить выплаты по отложенным налогам на имущество на неопределенный срок, при этом выплаты будут производиться только в том случае, если домовладелец скончался (и дом унаследовал кто-то другой, кроме супруга), продает или рефинансирует дом, переезжает, передает право собственности, невыполнение обязательств по отношению к старшему залог или получение обратной ипотеки. Это обеспечивает большую гибкость и доступность для участников, которые могут не иметь достаточного дохода для погашения непогашенного остатка по кредиту, пока они не смогут получить доступ к своему собственному капиталу, например, продав свой дом.В этом смысле PTP и HECM похожи.

Это обеспечивает большую гибкость и доступность для участников, которые могут не иметь достаточного дохода для погашения непогашенного остатка по кредиту, пока они не смогут получить доступ к своему собственному капиталу, например, продав свой дом.В этом смысле PTP и HECM похожи.

Ссуды PTP менее дороги, чем ссуды HECM. HECM намного дороже для участников, чем PTP. Хотя PTP предполагает более высокие процентные расходы для домовладельцев (7 процентов по сравнению с 4,53 процента для HECM), ссуды PTP практически не предусматривают комиссионных сборов. Ссуды HECM, напротив, часто несут значительные фиксированные авансовые платежи и дополнительные годовые расходы на страхование. Как описано в рамке рядом, общие затраты домовладельца на использование PTP в среднем обычно ниже, чем затраты на получение сопоставимой ссуды с использованием HECM.(Однако средний размер кредита HECM намного больше, чем типичная общая отсрочка по программе PTP, что позволяет предположить, что эти программы могут служить различным целям.)

Сравнение HECM и PTP

Средняя сумма кредита HECM намного превышает среднюю сумму PTP. В 2016–2017 годах средний начальный лимит основной суммы кредита по ипотечным жилищным конверсиям (HECM), выдаваемым калифорнийцам, составлял почти 300 000 долларов. Хотя не все участники будут использовать всю сумму имеющихся у них ссуд, эта средняя сумма значительно превышает среднюю сумму общих платежей по налогу на имущество, отложенных в рамках отсрочки выплаты налога на имущество (PTP).По данным Управления государственного контролера, средний участник использует PTP для отсрочки налога на имущество на общую сумму 9900 долларов, что намного меньше основной суммы.

Стоимость PTP обычно ниже, чем HECM. Хотя процентная ставка, связанная с PTP, выше, чем средняя ставка, взимаемая по ссудам HECM, ссуды HECM имеют другие комиссии, которые делают их более дорогими. Предположим, домовладелец выбирал между PTP и HECM, чтобы помочь заплатить в течение пяти лет налоги на недвижимость за дом с налогооблагаемой стоимостью 300 000 долларов США, что составляет около 18 000 долларов США в виде налогов на недвижимость.В соответствии с PTP домовладелец должен погасить общую сумму основного долга плюс около 1200 долларов США на выплату процентов. В соответствии с HECM, предполагая, что текущая средняя процентная ставка по штату составляет 4,53 процента, домовладелец будет выплачивать примерно такие же суммы по процентам (потому что это сложный процесс, а не просто), но также будет выплачивать авансом 6000 долларов и впоследствии около 100 долларов каждый год в качестве страхового взноса по ипотеке. и несколько тысяч долларов авансом на комиссию за оформление. Эти расходы можно было бы профинансировать за счет кредита, но это привело бы к гораздо большему общему непогашенному остатку кредита.