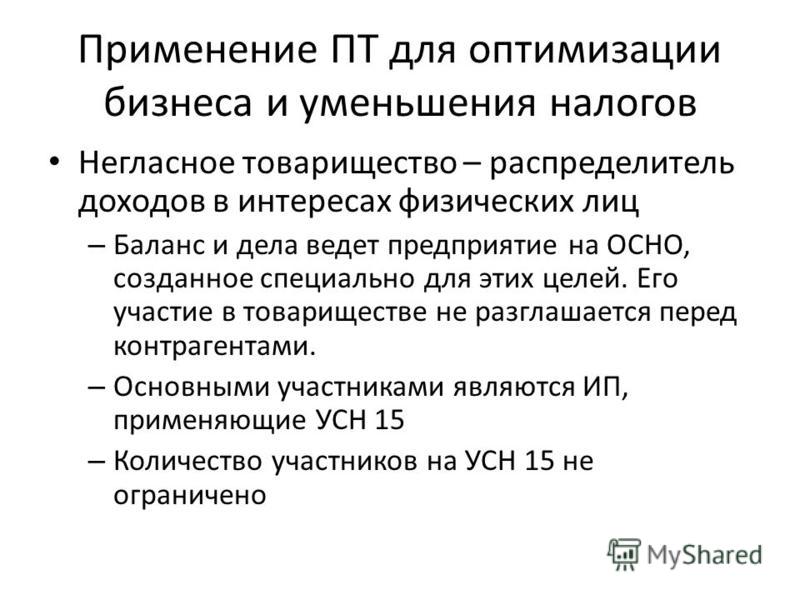

Разделение бизнеса оптимизация налогообложения: Позволит ли дробление бизнеса законно оптимизировать налоги?

Содержание

Как правильно дробить бизнес — Ведомости

В 2003 г. в налоговом законодательстве появились режимы льготного налогообложения: упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД). С тех пор компании стали активно применять дробление бизнеса для получения налоговой выгоды. С другой стороны, налоговые органы постоянно ищут новые методы борьбы с незаконным дроблением. Тем не менее этот способ налоговой оптимизации актуален и сегодня.

Под дроблением (разукрупнением) понимается деление бизнеса на несколько более мелких фирм и ИП. Способы различны: реорганизация в форме разделения или выделения, создание новых фирм или регистрация в качестве индивидуальных предпринимателей (ИП) физлиц и с последующим переводом на них части активов. Каждая из мелких фирм получает право применять специальные налоговые режимы, а материнская компания – выгоду.

Само по себе дробление бизнеса закону не противоречит. Незаконным считается лишь дробление, не соответствующее трем признакам:

– наличие деловой цели;

– реальное ведение деятельности взаимозависимыми компаниями или ИП;

– самостоятельность вновь созданных фирм и ИП.

В законах нет исчерпывающего перечня признаков, свидетельствующих о незаконности разделения бизнеса. Самые популярные признаки можно выделить, исходя из судебной практики.

1. Отсутствие деловой цели. Налоговую выгоду нельзя признать деловой целью. Однако в судебной практике есть масса примеров, когда налогоплательщику удавалось доказать, что дробление произошло не для оптимизации налогов, а, например, чтобы привлечь новых покупателей.

Общество с ограниченной ответственностью, работавшее на УСН, заключило с ИП договор на переработку давальческого сырья и поставку готовой продукции –полиэтиленовых пакетов. Часть выручки от продажи пакетов доставалась ИП. Налоговики сочли, что деятельность ИП носила формальный характер – фактически все пакеты производило и продавало ООО. В суде ООО утверждало: основной целью дробления было привлечение новых покупателей – плательщиков НДС. Им нужно было, чтобы НДС был выделен в отпускной цене, а ООО, которое НДС не платило, этого делать не имело права. Поэтому ООО обслуживало неплательщиков НДС, а ИП — плательщиков. У компании и предпринимателя были общие поставщики, что ООО объяснило небольшим количеством производителей нужного сырья. Суд встал на сторону бизнеса, увидев в его деятельности деловую цель, а налоговики не смогли доказать недобросовестное получение налоговой выгоды.

Поэтому ООО обслуживало неплательщиков НДС, а ИП — плательщиков. У компании и предпринимателя были общие поставщики, что ООО объяснило небольшим количеством производителей нужного сырья. Суд встал на сторону бизнеса, увидев в его деятельности деловую цель, а налоговики не смогли доказать недобросовестное получение налоговой выгоды.

Деловой целью может быть оптимизация бизнес-процессов. Например, налоговики доначислили строительной компании налог на прибыль, поскольку она работала через три аффилированные фирмы, применявшие УСН. Но суд решил, что дробление принесло строительной компании экономическую пользу, не имеющую отношения к налогам. Компании ссылалась на то, что каждая из фирм была основана в разное время, по мере развития бизнеса, и имела свой профиль: одна тестировала новые виды работ, другая специализировалась на отделке помещений, третья работала только в центральном и южном регионах.

2. Единая материально-техническая база и общие финансы связанных предприятий. Если бизнес дробится фиктивно, исключительно для налоговой выгоды, «осколки» продолжают использовать ресурсы материнской фирмы. Они используют общие офис и склад, телефонный номер, базу поставщиков и клиентов, переводят друг другу деньги по фиктивным схемам (связанные займы, нерыночные сделки), отправляют налоговую отчетность с одного IP-адреса. Это легко обнаруживается ФНС при осмотре помещений, опросе персонала и анализе движения денежных средств между компаниями. Но даже в таком случае суд может встать на сторону бизнеса. Например, компания, владеющая АЗС, попеременно сдавала ее в аренду сотрудникам и родственникам директора, зарегистрированным как ИП и применяющим УСН. По мнению налоговых инспекторов, компания делила полученную от эксплуатации АЗС выручку между арендаторами станции, чтобы не платить налоги на прибыль и НДС. Компании удалось доказать, что никакой необоснованной налоговой выгоды она не получала, потому что у нее не было ничего общего с арендаторами. Мол, ИП самостоятельно вели учет доходов и расходов, выручку вносили на свои счета, за аренду рассчитывались по безналичному расчету, а договоры с владельцем АЗС не носили фиктивный характер.

Если бизнес дробится фиктивно, исключительно для налоговой выгоды, «осколки» продолжают использовать ресурсы материнской фирмы. Они используют общие офис и склад, телефонный номер, базу поставщиков и клиентов, переводят друг другу деньги по фиктивным схемам (связанные займы, нерыночные сделки), отправляют налоговую отчетность с одного IP-адреса. Это легко обнаруживается ФНС при осмотре помещений, опросе персонала и анализе движения денежных средств между компаниями. Но даже в таком случае суд может встать на сторону бизнеса. Например, компания, владеющая АЗС, попеременно сдавала ее в аренду сотрудникам и родственникам директора, зарегистрированным как ИП и применяющим УСН. По мнению налоговых инспекторов, компания делила полученную от эксплуатации АЗС выручку между арендаторами станции, чтобы не платить налоги на прибыль и НДС. Компании удалось доказать, что никакой необоснованной налоговой выгоды она не получала, потому что у нее не было ничего общего с арендаторами. Мол, ИП самостоятельно вели учет доходов и расходов, выручку вносили на свои счета, за аренду рассчитывались по безналичному расчету, а договоры с владельцем АЗС не носили фиктивный характер.

3. Взаимосвязанность компаний. Предприниматели при разделении бизнеса часто обращаются за помощью к родственникам, друзьям и сотрудникам. Обнаружить это нетрудно, но аффилированность не является самостоятельным доказательством незаконности дробления. Налоговикам нужно доказать и иные признаки: отсутствие деловой цели, собственных средств для ведения бизнеса, работа персонала на условиях совместительства, единое управление (общие юридический адрес, вывеска и т. п.). Хотя внимание налоговиков к дроблению бизнеса становится все более пристальным, суды принимают решения как в пользу компаний, так и налоговиков – в зависимости от предъявленных доказательств.

Восемь вопросов о дроблении бизнеса: когда нельзя, а когда можно

Всегда ли разделение обязанностей между взаимозависимыми компаниями означает незаконное дробление бизнеса?

Необязательно. Даже если у них общие бенефициары, руководители и бухгалтеры и они применяют специальные налоговые режимы. Необходимо, чтобы компании выполняли разные виды деятельности, «которые не являются частью единого производственного процесса для достижения общего экономического результата». Такое разъяснение дал Высший арбитражный суд в деле о компаниях «Металлургсервис» и «Меркурий» (№ А60-40529/2011).

Такое разъяснение дал Высший арбитражный суд в деле о компаниях «Металлургсервис» и «Меркурий» (№ А60-40529/2011).

В этом сюжете

Дробления нет, если функционально направления разные и управляются по-разному, у них свои сотрудники, активы, поставщики, клиенты и так далее, рассказывает партнёр

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

×

Алексей Артюх. «Одна компания создаёт интернет-сайты, а другая занимается их продвижением – это разные функции, а для этого нужны разные сотрудники», – приводит пример эксперт. В некоторых случаях как отдельный признак самостоятельности выделяют территориальную обособленность участников группы. «Магазины в разных регионах сложнее обвинить в дроблении», – объясняет Артюх.

«Магазины в разных регионах сложнее обвинить в дроблении», – объясняет Артюх.

Важно и оценить мотивы налогоплательщика, хотя налоговые органы часто не уделяют этому достаточно внимания, отмечает консультант налоговой практики

Федеральный рейтинг.

группа

Управление частным капиталом

группа

Цифровая экономика

группа

Интеллектуальная собственность (включая споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Корпоративное право/Слияния и поглощения

19место

По количеству юристов

24место

По выручке на юриста (более 30 юристов)

42место

По выручке

Профайл компании

×

Георгий Толмачев. «Вполне может быть так, что налицо признаки дробления, но налогоплательщик и не думал уклоняться от налогов», – делится Толмачев.

«Вполне может быть так, что налицо признаки дробления, но налогоплательщик и не думал уклоняться от налогов», – делится Толмачев.

Однозначных критериев для оценки законности или незаконности дробления нет, ведь каждый бизнес уникален, суды оценивают совокупность конкретных обстоятельств. В частности, это показывает дело ООО «Мастер-Инструмент» (Определение Конституционного суда от 4 июля 2017 года № 1440-О). Налоговики вскрыли «семейное» дробление бизнеса на три ИП и четыре ООО и доначислили налоги. Учредитель оспорил в Конституционном суде нормы, на основании которых это было сделано. КС отклонил эту жалобу: попытки злоупотребления законом надо пресекать.

Но судья Константин Арановский счёл, что всё не так однозначно. В своём особом мнении он обратил внимание на то, что аффилированные лица включили свои долги в реестр в деле о банкротстве компании «Мастер-Инструмент», то есть суд признал реальность отношений. Кроме того, малый бизнес с участием родственников может быть построен как группа компаний, а это само по себе не говорит о нарушении, отметил Арановский.

Дробление бизнеса деловая цель \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>

Подборка наиболее важных документов по запросу Дробление бизнеса деловая цель (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Дробление бизнеса деловая цель

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 346.26 «Общие положения» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о необоснованном применении налогоплательщиком (аптекой) ЕНВД в связи с применением схемы «дробления» бизнеса с иными взаимозависимыми лицами и доначислил обществу налоги по общей системе налогообложения. Суд признал доначисление неправомерным, поскольку инспекция не доказала получение необоснованной налоговой выгоды путем дробления бизнеса. Суд принял во внимание доводы общества о такой деловой цели создания самостоятельных юридических лиц с правом на ЕНВД, как сохранение позиций на рынке за счет отсутствия в цене товара НДС, исключение риска потери лицензируемого бизнеса в сфере фармацевтической деятельности путем регистрации новых юридических лиц, расширение рынка сбыта продукции, оптимизации функционирования с учетом имеющих факторов территориальной, материально-технической и коммерческой индивидуализации и самостоятельности.

Суд принял во внимание доводы общества о такой деловой цели создания самостоятельных юридических лиц с правом на ЕНВД, как сохранение позиций на рынке за счет отсутствия в цене товара НДС, исключение риска потери лицензируемого бизнеса в сфере фармацевтической деятельности путем регистрации новых юридических лиц, расширение рынка сбыта продукции, оптимизации функционирования с учетом имеющих факторов территориальной, материально-технической и коммерческой индивидуализации и самостоятельности.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 122 «Неуплата или неполная уплата сумм налога (сбора, страховых взносов)» НК РФ

(Юридическая компания «TAXOLOGY»)Признавая необоснованными выводы налогового органа о получении налогоплательщиком необоснованной налоговой выгоды в результате применения схемы дробления бизнеса, суд указал, что разделение бизнеса было осуществлено в деловых целях. О наличии деловой цели свидетельствует реальность трудоустройства работников в организации и реальное разделение хозяйственной деятельности организаций в связи с подготовкой бизнеса к продаже по частям и наличием необходимости улучшения управления бизнесом. Также суд указал, что наличие локальной сети не является доказательством того, что все организации имеют доступ к сведениям о хозяйственной деятельности друг друга, а использование единого бренда на основании возмездных лицензионных договоров также не доказывает единство деятельности организаций.

О наличии деловой цели свидетельствует реальность трудоустройства работников в организации и реальное разделение хозяйственной деятельности организаций в связи с подготовкой бизнеса к продаже по частям и наличием необходимости улучшения управления бизнесом. Также суд указал, что наличие локальной сети не является доказательством того, что все организации имеют доступ к сведениям о хозяйственной деятельности друг друга, а использование единого бренда на основании возмездных лицензионных договоров также не доказывает единство деятельности организаций.

Статьи, комментарии, ответы на вопросы: Дробление бизнеса деловая цель

Нормативные акты: Дробление бизнеса деловая цель

Чем рискует и что выигрывает бизнес от налоговой оптимизации

При выявлении признаков агрессивной минимизации налоговых рисков налоговики всячески пытаются доначислить налоги. Рассмотрим, как не попасть в поле зрения налоговых органов, если возникла необходимость разделить виды деятельности и оформить их на новые лица.

Рассмотрим, как не попасть в поле зрения налоговых органов, если возникла необходимость разделить виды деятельности и оформить их на новые лица.

Определение понятия «налоговая выгода» дается в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации (ВАС РФ) от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (не применяется в связи с ведением ст. 54.1 НК РФ). Под налоговой выгодой понимается уменьшение размера налоговой обязанности, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат или возмещение налога из бюджета.

Законом не предусмотрены правила, которые бы устанавливали пределы дозволенного при оптимизации налогообложения, что дает основание некоторым налогоплательщикам делать вывод: все, что НК РФ не запрещено, разрешено. Но оптимизация может иметь разный характер: добросовестное использование предусмотренных законодательством РФ налоговых льгот, вычетов, пониженных налоговых ставок или применение различных около легальных схем, формально юридически подпадающих под букву закона, но фактически направленных на получение ничем не обоснованной налоговой выгоды.

Некоторые организации, пытаясь уменьшить свою нагрузку по налогу на прибыль, занимаются дроблением бизнеса. В результате такого дробления вместо одной крупной организации появляется несколько компаний поменьше, которые начинают выполнять часть ее функций. Как правило, эти компании применяют спецрежимы (УСНО или уплата ЕНВД). Нередко дробление бизнеса носит формальный характер и проводится с целью получения необоснованной налоговой выгоды.

Налоговые риски при дроблении с учетом судебной практики

По мнению Верховного Суда РФ, признаками формального дробления бизнеса, имеющего целью получение необоснованной налоговой выгоды, являются (Определения Верховного Суда РФ от 05.06.2017 № 302-КГ17–2263; от 29.05.2017 № 303-КГ17–5378; от 23.01.2015 № 304-КГ14–7139):

▪ единый товарооборот;

▪ общие денежные расчеты;

▪ наличие родственных отношений между руководителями и учредителями организаций;

▪ наличие одного адреса регистрации;

▪ открытие расчетных счетов в одном банке;

▪ представление обществом отчетности организаций;

▪ оформление магазинов в едином стиле, единая система скидок;

▪ формирование кадров вновь созданных организаций за счет работников общества;

▪ возложение на общество рекламных расходов, связанных с продвижением товара, а также по найму сотрудников и выплате зарплаты работникам организаций;

▪ применение вновь созданными организациями упрощенной системы налогообложения;

▪ отсутствие активов и основных средств для самостоятельного осуществления деятельности;

▪ признание организации основным источником доходов для вновь созданных организаций при отсутствии и/или минимальном наличии договорных отношений с другими контрагентами;

▪ несение вновь созданными организациями расходов только на выплату зарплаты, отсутствие расходов, свойственных субъектам предпринимательской деятельности: на оплату аренды офиса, оборудования, коммунальных услуг, электрооборудования и других расходов в зависимости от специфики деятельности организаций.

Но сам по себе факт взаимозависимости лиц не может расцениваться в качестве основного доказательства получения необоснованной налоговой выгоды.

Так, в постановлении Арбитражного суда Волго-Вятского округа от 27.06.2016 № Ф01–2305/2016 по делу № А28–13390/2014 было установлено, что спорные организации были созданы в разное время (создавались по мере необходимости развития бизнеса, специализировались на определенном направлении (апробация новых видов работ, внутренняя отделка помещений, освоение новых рынков), самостоятельно вели учет доходов и расходов, уплачивали налоги, имели собственные производственные и трудовые ресурсы, имели иных заказчиков помимо основной организации. Здесь дробление бизнеса приносило экономический эффект, не связанный с уклонением от уплаты налогов.

В более раннем деле судьи рассмотрели ситуацию, когда организация создала отдельное юрлицо, полностью передав ему вид деятельности, которым занималась ранее, а сама осуществлять этот вид деятельности прекратила (Постановление Президиума ВАС РФ от 09. 04.2013 № 15570/12 по делу № А60–40529/2011). Компания предоставляла питание сотрудникам собственными силами, затем было принято решение о выделении этой непрофильной части бизнеса в отдельное юридическое лицо, которое перешло на применение спецрежима. Проверяющие пытались доначислить налоги, указывая на то, что бизнес был раздроблен намеренно, с целью перевести доходы от оказания услуг общественного питания на спецрежим.

04.2013 № 15570/12 по делу № А60–40529/2011). Компания предоставляла питание сотрудникам собственными силами, затем было принято решение о выделении этой непрофильной части бизнеса в отдельное юридическое лицо, которое перешло на применение спецрежима. Проверяющие пытались доначислить налоги, указывая на то, что бизнес был раздроблен намеренно, с целью перевести доходы от оказания услуг общественного питания на спецрежим.

Однако компания после «дробления» сама подобные услуги оказывать перестала. Не было доказано, что выручка от услуг по предоставлению питания поступает в «основную» компанию. У нового юрлица были своя материально-техническая база и собственный персонал для оказания услуг общественного питания.

Суды также отклоняют доводы налоговых органов о незаконности разделения бизнеса в ситуации, когда, например, компания, которая занимается исключительно производством и оптовой торговлей лекарствами, создавала сеть из отдельных юридических лиц – аптек для торговли лекарствами в розницу.

Принимая решение в пользу налогоплательщика, суды указали, что в данном случае нельзя говорить о дроблении бизнеса, так как отдельным юридическим лицам передано то направление деятельности, которым существующая организация никогда не занималась. Так как каждая из созданных аптек имела свой персонал, помещения и вела фактическую деятельность по розничной продаже лекарств, получив для этого соответствующую лицензию, доказательства формальности схемы отсутствуют (Постановления 17 ААС от 22.06.2017 по делу № А71–7587/2016, АС Северо-Западного округа от 06.08.2015 № Ф07–4939/2015 по делу № А56–67658/2014,).

Анализ показывает, что судебные акты приняты в пользу налогоплательщиков лишь в случае недоказанности подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками взаимосвязанных хозяйственных операций.

Возможные претензии с точки зрения налогового контроля

В НК РФ в августе 2017 года введена статья 54. 1, согласно которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

1, согласно которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

ФНС России в письме от 16.08.2017 № СА‑4–7/16152@ разъясняет, что норма НК РФ фактически определяет условия, препятствующие созданию налоговых схем, направленных на незаконное уменьшение налоговых обязательств. Налоговиками при доказывании фактов неисполнения обязанности по уплате налогов или необоснованного получения права на их возмещение необходимо обеспечить получение доказательств, свидетельствующих об умышленном участии проверяемого в целенаправленном создании агрессивных условий, направленных на получение необоснованной налоговой выгоды.

Об умышленных действиях экономического субъекта могут свидетельствовать факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости спорных контрагентов, осуществления транзитных операций между взаимозависимыми или аффилированными участниками взаимосвязанных хозяйственных операций, в том числе через посредников, с использованием особых форм расчетов и сроков платежей, а также факты согласованности действий участников и т.

п.

п.

п.В письме ФНС России от 31.10.2017 № ЕД‑4–9/22123@ дано более широкое толкование пункта 1 статьи 54.1 НК РФ, где в качестве примеров «искажений» приведено, в частности, «дробление» бизнеса, чтобы пользоваться спецрежимами. Применение спецрежимов в группе компаний налоговики рассматривают как схему, направленную на занижение налогов, а группу компаний в целях налогообложения считают единым налогоплательщиком.

В Рекомендациях от ФНС России и Следственного комитета Российской Федерации по выявлению умысла на неуплату налога у должностных лиц – налогоплательщиков особое внимание уделено вопросам, связанным с получением необоснованной налоговой выгоды при дроблении бизнеса (письмо ФНС России от 13.07.2017 № ЕД‑4–2/13650@).

В них указывается, что налоговые органы при доказывании умысла должны обращать внимание на следующие обстоятельства:

▪ реализация товара предпринимателем осуществляется в пределах торговых площадей, используемых налогоплательщиком, при этом арендованные предпринимателем у налогоплательщика торговые площади фактически не представляют собой самостоятельную торговую точку с автономной системой торговли, имеют общие входы, общие торговые залы, оформленные в едином фирменном стиле сети магазинов общества, в которых находятся и товары, принадлежащие обществу, и товары предпринимателя;

▪ не обособлены от торговых площадей, занимаемых товарами налогоплательщика, единые складские помещения;

▪ получение денег от покупателей товаров общества и предпринимателя осуществляется через единые кассовые терминалы, расчеты с покупателями производятся работниками налогоплательщика на всех кассах, в том числе принадлежащих предпринимателю. Выручка, полученная от продажи товаров, учитывается через единое программное обеспечение, производится совместное инкассирование выручки налогоплательщика и предпринимателя;

Выручка, полученная от продажи товаров, учитывается через единое программное обеспечение, производится совместное инкассирование выручки налогоплательщика и предпринимателя;

▪ товары приобретаются налогоплательщиком и предпринимателем по заявке предпринимателя у одних и тех же поставщиков, при этом товары для общества и товары для предпринимателя поступают на склад и в магазины общества;

▪ доставка, разгрузка и хранение товара осуществляются силами общества ввиду отсутствия соответствующих работников у предпринимателя;

▪ трудовую деятельность фактически осуществляют одни и те же сотрудники, которые воспринимают общество и предпринимателя как единый субъект предпринимательской деятельности.

С целью выявления и доказывания таких схем налоговым органам рекомендовано ориентироваться на следующие обстоятельства:

▪ разделенные организации осуществляют один вид деятельности, находятся по одному юридическому адресу, используют одни и те же помещения, кадровый персонал, имеют единую материально-техническую базу, одних заказчиков, представляют собой единый комплекс, вовлеченный в единый производственный процесс;

▪ ведение налоговой и бухгалтерской отчетности одними лицами, оказание услуг одним заказчикам;

▪ сотрудники выполняют одну и ту же работу в соответствии с должностными обязанностями, у сотрудников может быть одежда с единым логотипом;

▪ организации совместно хранят бухгалтерские документы и документы по ведению финансово-хозяйственной деятельности, используют единый IP-адрес, расчетные счета обществ открыты одними и теми же лицами в одних банках, товарно-материальным обеспечением занимается один менеджер по снабжению;

▪ в случае приближения получаемых доходов в одной из организаций группы взаимозависимых лиц к предельно допустимому размеру для применения УСН договоры с заказчиками либо расторгаются, либо заключаются дополнительные договоры с другой взаимозависимой организацией на тех же условиях.

Теперь для установления этих обстоятельств налоговики должны проверить взаимозависимость юрлиц, установив выгодоприобретателя. С этой целью они проанализируют информационные ресурсы, осмотрят помещения, допросят сотрудники всех звеньев и контрагентов. В случае применения схемы дробления путем вывода активов с целью снижения их величины, предельной для налогоплательщика, позволяющей применять УСН, налоговые органы проведут оценку реальности расчетов по сделке, периода, в котором сделки заключались.

Теперь Методические рекомендации – это образец действия налоговых органов, которые они обязательно внедрят в практику в ближайшее время.

В письме ФНС России от 11.08.2017 № СА‑4–7/15895@ представлен обзор судебной практики, связанной с обжалованием налогоплательщиками актов налоговых органов, вынесенных по результатам налогового контроля, в ходе которых установлены факты получения необоснованной налоговой выгоды.

Фискалы в своем обзоре выделяют 6 разделов:

- Общие признаки, свидетельствующие о согласованности действий участников схем дробления бизнеса с целью ухода от исполнения налоговой обязанности.

- Формальный характер деятельности участников схемы.

- Определение действительного размера налоговых обязательств.

- Позиции, сформулированные судами, применительно к случаям установления осуществления предпринимательской деятельности несколькими субъектами.

- Идентичность осуществляемого вида деятельности.

- Ключевые выводы, свидетельствующие на получение в результате применения такой схемы необоснованной налоговой выгоды путем уменьшения соответствующей налоговой обязанности или уклонения от ее исполнения.

Таким образом в Обзоре развиты идеи, представленные нижестоящим инспекциям в Рекомендациях, для применения в работе. Кроме того, ФНС России раскрыла определенные признаки, по которым инспекторы определяют незаконное дробление бизнеса:

- Дробление одного бизнеса происходит между несколькими лицами, применяющими специальные системы налогообложения (УСНО или уплата ЕНВД) вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность.

- Применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей деятельности.

- Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса.

- Участники схемы осуществляют аналогичные виды экономической деятельности.

- Создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей или увеличением численности персонала.

- Несение расходов участниками схемы друг за друга.

- Прямая или косвенная взаимозависимость участников схемы дробления (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.).

- Формальное перераспределение персонала без изменения их должностных обязанностей.

- Отсутствие у подконтрольных лиц принадлежащих им основных и оборотных средств, кадровых ресурсов.

- Использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в Интернете, адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т. п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т. д.

- Единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник либо поставщики и покупатели у всех участников схемы общие.

- Фактическое управление деятельностью участников схемы одними лицами.

- Единые для участников схемы службы, осуществляющие ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т. д.

- Представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами.

- Показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

- Данные бухучета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли.

- Распределение между участниками схемы поставщиков и покупателей исходя из применяемой системы налогообложения.

Рекомендации по минимизации налоговых рисков

Разделение бизнеса между несколькими организациями (или ИП), в том числе и с последующим переводом некоторых из них на специальные налоговые режимы, само по себе не является незаконным. Основным критерием отделения законного дробления от незаконного в данном случае выступает именно разумная деловая цель. Присутствие деловой цели в разделение направлений по видам деятельности не может свидетельствовать об агрессивной направленности на минимизацию.

Вместе с тем рекомендуем при принятии решения о дроблении бизнеса оценить возможность соблюдения следующего:

- Наличие аргументированного заключения об экономическом эффекте в связи с дроблением бизнеса. При расчете предполагаемого экономического эффекта избегать акцент на налоговой оптимизации. Важно указать, что основной целью является, например, оптимизация хозяйственного процесса и уменьшение предпринимательского риска организации.

- Новые организации должны осуществлять самостоятельные виды деятельности, не являющиеся частью единого торгового процесса, направленного на достижение общего экономического результата организации. То есть должна очевидно усматриваться деловая цель подобного дробления.

- Вновь созданные общества (или ИП) должны иметь собственное имущество, управляться и существовать независимо от организации.

- Наличие у каждого самостоятельного налогоплательщика отдельной материальной (производственной, торговой или технической) базы.

- Вновь созданные организации (ИП) не должны отвечать критериям взаимозависимости, адрес создаваемых в результате дробления организаций должен быть различным.

- Отсутствие взаимной подчиненности и подконтрольности работников разных организаций (любой работник может быть допрошен в рамках выездных налоговых проверок).

- Полная самостоятельность вновь созданных организаций (ИП) должна быть очевидна (они самостоятельно оплачивают текущие расходы, арендные и/или коммунальные платежи, сдают отчетность и т. п. Общество не должно быть единственным источником их доходов, а также не должны быть счета в одном банке, единые IP-адресов).

- Рекомендуем использовать различные сайты.

Соблюдение выше сказанного обезопасит налогоплательщиков. Минимизировать налоговую нагрузку не запрещено, но надо помнить, чтобы она не вызвала претензий со стороны налоговиков, надо проводить ее не агрессивными способами и подходить к этому вопросу серьезно.

О налоговой оптимизации и признаках искусственного дробления — Ярослав Савин. Материалы публикуются в рамках совместного проекта Центра taxCOACH и портала DK.RU.

Каждую неделю в открытом бизнес-курсе «Остаться в живых» Ярослав Савин инструктирует собственников бизнеса о том, как выжить в российских реалиях. Материалы публикуются в рамках совместного проекта Центра taxCOACH и портала DK.RU.

Сегодня — о налоговой оптимизации и признаках искусственного дробления.

Ярослав Савин, руководитель Центра структурирования бизнеса и налоговой безопасности taxCOACH:

— Я уже говорил, что однодневки и полнота уплаты налога на добавленную стоимость ментально для налоговых органов — это вчерашний день. День завтрашний — это дробление бизнеса. Летом прошлого года в связи с принятием новой статьи Налогового кодекса 54.1, заменившей понятие необоснованной налоговой выгоды, ФНС сделала обзор арбитражной практики относительно дробления. А после еще несколько раз дополнительно сообщала о фактах, свидетельствующих об искусственности такого процесса. Мы с вами находимся у истоков, но, несомненно, эта тема будет развиваться. По нашим сведениям, сразу в нескольких регионах прошли проверки региональных розничных сетей: по мнению методологов налоговой службы, именно на рознице, как оплоте дробления, следует «набить руку».

Напомню, 10 лет мы опирались на Постановление Высшего Арбитражного Суда (ВАС) №53[1]. С этой точки зрения, само по себе создание группы компаний (причем, взаимозависимых) не является чем-то противоправным. Это естественный процесс, который может преследовать деловые цели, и никак не связан с налоговой оптимизацией. В частности, знаменем построения группы компаний является одно из определений[2] ВАС, где суд подчеркнул, что сама по себе взаимозависимость двух компаний не свидетельствует о получении необоснованной налоговой выгоды. Напротив, разграничение производственной и сбытовой деятельности между самостоятельными юридическими лицами соответствует хозяйственной практике.

Другой пример касается тех случаев, когда один вид деятельности отпочковывается от текущей компании и начинает осуществляться в рамках нового юрлица. Суд опять же указывает: если при этом старая компания таким видом деятельности заниматься перестала, это не означает получения необоснованной налоговой выгоды и соответствует хозяйственной практике. Однако и здесь подчеркивается главное условие — самостоятельность юрлиц. Во всех подобных случаях суд сводит все к единому знаменателю законности: налоговая выгода становится необоснованной в том случае, если ее получение является единственной целью сделки.

Примечательно, что в арбитражной практике термин «дробление» наделяется как отрицательным, так и положительным смыслом. Бывают такие замечательные постановления, где построение группы компаний описывается как необходимая задача, связанная с созданием центров прибыли и затрат.

Введя в прошлом году термин «искусственное дробление», налоговый орган подчеркивает, что под него попадает создание искусственной ситуации, при которой видимость действий нескольких лиц лишь прикрывает фактическую деятельность одного налогоплательщика. И что здесь беспокоит налоговый орган? То, что инспекции пока (подчеркиваю — пока) не могут в суде доказать искусственность дробления. Инспекции в большинстве случаев, как и бухгалтеры предприятий, проводят тождество: взаимозависимость = искусственное дробление. И это является основной причиной отмены решений налоговых органов по результатам проверок. На самом же деле доказывать необходимо подконтрольность и несамостоятельность ведения хозяйственной деятельности.

Итак, давайте договоримся, сама по себе взаимозависимость в рамках группы компаний ни о чем не говорит. Это явление — ни хорошее, ни плохое. Чтобы это понять получше, ФНС своем Письме[3] выделила 17 признаков дробления (по тексту письма дробление = схема уклонения от уплаты налогов). Очевидно, что этот перечень не является исчерпывающим или строго императивным, но в нем собраны успешные с точки зрения арбитражной практики дела в пользу ФНС. Раскрою несколько критериев из списка на примерах.

Первый критерий — дробление производственного процесса происходит между несколькими лицами, применяющими специальные системы налогообложения. Дробление бизнес-процесса — это хорошее проверочное слово как для налогоплательщиков, так и для налоговых органов. Как известно, чтобы определить бизнес-процесс, необходимо указать его границы, результат, поставщика и клиента, а также владельца[4]. Названный признак говорит о том, что если у реального владельца (не бизнеса, а отдельного процесса) в ведении оказывается процесс, поделенный на нескольких юридических лиц, то это само по себе говорит об искусственности разделения.

Второй признак — участники схемы осуществляют аналогичный вид экономической деятельности. К примеру, вам на некоторых семинарах рассказывают, что есть некие способы законной оптимизации НДС. Одно из решений — выделение так называемого «безндсного рукава продаж». Арбитражные суды действительно указывают, что если части ваших покупателей НДС не нужен, реализация товаров без НДС имеет под собой разумную цель. Однако, чтобы это правило сработало, покупатель «без НДС» должен получить товар реально дешевле.

К счастью для вас, насколько дешевле, не указано — может, и не на всю сумму в 18%, но и 1% тоже не пройдет. Но на семинарах упускается из внимания тот факт, что создание лишь на бумаге организации, которая у основной компании покупает с минимальной наценкой товар с НДС и затем продает без НДС — это не выделение рукава продаж. Наличие «полочных» (бумажных) компаний — это не налоговая оптимизация, а лишь искусственное дробление. Другое дело, если у вас есть реальное звено продаж, которое трудоустроено в отдельную компанию и функционально отвечает за покупателей, которым не нужен НДС (деятельность реально осуществляется, сотрудники территориально и функционально обособлены), тогда речь идет о тех решениях судов, что приводят в пример создание рукава продаж как деловую цель. В противном случае это вообще не работает.

Вы спросите: «Да как? Мы же не знаем, сколько к нам покупателей придет с НДС, сколько без НДС. Вообще надо бы обратным счетом делать такую реализацию, правда?». Дело в том, что обратным счетом вы подходите не к подобным операциям, а к деятельности своей компании. Это и выдает стремление к искусственному дроблению.

Для вас даже специально еще один критерий ввели, для верности: «распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими налоговой схемы».

Так сложилось, что вы оцениваете эффективность продаж лишь с точки зрения общей рентабельности: «Тратим на продажников как можно меньше, продаем как можно больше и зарабатываем максимум». Это очень разумно, но не сработает в будущем. Теперь, когда вы будете оценивать результативность вашей организационной структуры, из грязной прибыли вычитайте еще и налоговые риски. Теперь нельзя количество менеджеров по продажам рассчитывать только на основе показателя потенциальной выручки. Конечно, если у вас 10 лет существует огромный шоу-рум, в который приходят какие-то покупатели и выписывают артикулы, а потом их встречают менеджеры зала и спрашивают: «Вам как: с НДС или без НДС? В первом случае налево, во втором — поднимитесь этажом выше», вы и создаете при выделении рукава продаж так называемые полочные компании, которые существуют только на бумаге. В том-то и весь секрет — саму манеру продаж придется перестроить, чтобы воспользоваться таким приемом.

Третий критерий — мое любимое — несение расходов участниками схемы друг за друга. Классика жанра: в группе компаний условно пять субъектов, и есть расходы на вспомогательные функции (мы их разбирали в 4 серии). Например, маркетинговые. Их, конечно, 100% тащит на себе основная компания. А пользуются результатом все остальные участники группы. И это тоже критерий искусственности.

Четвертое — формальное перераспределение между участниками схемы персонала без изменения должностных обязанностей. Потрудитесь — загляните в свое официальное штатное расписание. Наверняка у вас есть люди на полставки — потому что на вторые полставки они в другой организации в этой же группе компаний. Вспоминаем оргструктуру, где есть вспомогательные функции и функции стандартизации: нужно понять, не кому эти люди подчиняются, а где и на каких условиях такие сотрудники нам нужны, тогда мы обособим их верно, ликвидировав позорные «полставки».

Пятое — отсутствие у подконтрольных лиц принадлежащих им основных и оборотных средств, кадровых ресурсов. Про основные фонды я бы поспорил, а вот почти полностью заимствованная внутри группы «оборотка» или отсутствие людей — это залет.

Шестое — использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайтов, интернет-адресов, помещений; банков, в которых обслуживаются расчетные счета. К примеру, компания находится под налоговой проверкой. Она использует так называемую агентскую модель, когда есть принципал и агент, который ищет покупателей. Казалось бы, вдоль и поперек эту схему изъездили, и нет ничего проще. Но налоговый орган указывает, что есть место искусственному дроблению. Налогоплательщик вопрошает: «Как же так? Ведь можно было!». Конечно, можно. Только налоговый орган, выходя на проверку, что видит? Офис 10 на 10 метров, вдоль стен сидят сотрудники как бы принципала, в центре — как бы директор агента. В бизнесе два партнера. В компании-принципале лицо №1 — директор, лицо №2 — учредитель. В компании-агенте наоборот. И таких случаев предостаточно.

Седьмой критерий — фактическое управление деятельностью участников схемы одними лицами. Это один из ключевых моментов, на который мы обращаем внимание, когда собственники хотят скрыть свое участие в бизнесе. Скажем, у вас группа компаний, есть «хранитель активов», есть операционная компания, и вы говорите: не желаю светиться. Спрашиваем: а в какой бы части вы хотели бы свое участие скрыть? Чаще всего речь идет об операционной компании — чтобы не нести риски. А в компании с имуществом, напротив, хотят владеть сами: «Я не могу никому доверять такое!». Но когда мы раскладываем управленческую картину, выясняется, что собственник общается с ключевыми клиентами, проводит совещания с большим звеном продаж.

Соответственно, опроси с пристрастием сотрудников, они прямо укажут на реального собственника как на лицо, принимающее решения именно в операционной компании. Такое скрытое владение ничего не стоит. Нужно делать наоборот.

Восьмой критерий — показатели деятельности. Численность персонала, площадь помещений, размер выручки и прочие вещи, которые подходят к предельным показателям специальных режимов налогообложения, также указывают на искусственное дробление.

Отдельный нюанс — расширение деятельности. Например, было у вас два цеха, и они укладывались в рамках производственной компании по выручке и численности сотрудников в «упрощенку». Решили вы открыть еще один. Строим. И о, чудо — перед самым открытием цеха появляется новая компания на упрощенке «Производство №2». И это искусственное дробление.

Включу режим зануды. Большинство признаков дробления, под которые многие из вас попадут, связаны с двумя вещами. Ошибками в проектировании бизнеса — ваша действующая модель просто перестала отвечать новым требованиям. И второе — отсутствием структурного планирования. Когда я говорю, что деятельность мы планируем на два года вперед, я не шучу. И 10-летнее планирование здесь не требуется. Прежде вы могли себе позволить бежать предпринимательским планам впереди структурных. Вы ставили грандиозные задачи, намечали горизонты и брали штурмом. Ваши бухгалтеры и финансисты, если успевали, подтягивали обозы и начинали достигнутое «приколачивать». Если не успевали, то с налоговой можно и договориться. А вот теперь можно и не договориться…

Последнее, на что здесь обращаю ваше внимание: констатация искусственности дробления со стороны ФНС должна подкрепляться доказательствами получения налоговой выгоды.

Так бывает (и мы с этим сталкивались в суде), что налоговый орган сразу констатировал необоснованность налоговой выгоды, но не соизволил доказать, что у налогоплательщика вообще была какая-то налоговая выгода, в чем состояла, в каком размере и почему некая часть ее незаконна.

Подводя итог, мы должны отметить для себя, что взаимозависимость — это не хорошо, и не плохо. Плохо, когда есть полочные компании без людей, созданные под конкретных покупателей, исходя из применяемой ими системы налогообложения. Плохо, когда персонал не распределен, когда сотрудники, разнесенные по разным юрлицам, находятся в одних помещениях без обособления. Плохо, когда организационные изменения не планируются заранее и также приводят к искусственному увеличению числа компаний в группе в последний момент.

Текст подготовила Анна Асташкина, специально для DK.RU

[1] Постановление от 12 октября 2006 г. №53 «Об оценке Арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»

[2] Определение ВАС РФ от 28.02.2011 № ВАС-15093/10 по делу №А40-154999/09-108-1176

[3] Письмо Федеральной налоговой службы от 11.08.2017 № СА-4-7/15895 «Об обзоре судебной практики по искусственному дроблению»

[4] Процессный подход к управлению. Моделирование бизнес-процессов / Владимир Репин, Виталий Елиферов. — Манн, Иванов и Фербер, 2013

Налоговая оптимизация — Отечественные записки

Ни один человек в стране не несет никаких обязательств, моральных или иных, организовывать свои дела и свою собственность так, чтобы налоговые службы могли залезть в его тарелку самой большой ложкой. Налоговые службы пользуются любыми возможностями, предоставляемыми им налоговым законодательством, чтобы очистить карман налогоплательщика. И налогоплательщик имеет такое же право, оставаясь в рамках законов, проявить сообразительность, чтобы предотвратить опустошения своего кармана налоговой службой.

Лорд-судья Великобритании Клайд

Что такое налоговая оптимизация?

История налогов стара как существование государства. И сколько они существуют, налогоплательщики предпринимают множество усилий по снижению их выплаты.

Предприниматели, руководители и «рядовые» налогоплательщики рассматривают налоги как «потери» для бизнеса. Государство стремится со своей стороны подействовать на своих граждан внушениями о том, что налоги — это плата за цивилизованное общество (такова надпись на фасаде Службы внутренних доходов США) и что именно они позволяют обществу бороться с так называемыми провалами рынка, финансируют капиталовложения в те сферы, куда частный бизнес не устремляется из-за длительного периода окупаемости проекта, и оплачивают создание общественных благ. Граждане, впрочем, более склонны согласиться c теорией «стационарного бандита», объясняющей налогообложение не столь оптимистичным образом: население платит столько, сколько государство считает нужным и имеет силу взять. Все преимущество «стационарного бандита» перед «бандитом-гастролером», т. е. государства перед набежавшими вдруг «ордами варваров» состоит в том, что налоги отличаются предсказуемостью и известностью их объемов.

Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами.

Мадсен Пири,

президент Института Адама Смита

В любом случае оказывается чрезвычайно сложно создать справедливую налоговую систему, при которой каждый вносит свой справедливый вклад, невозможно даже оценить вклад каждого, и перед обществом встает проблема «переноса налогового бремени» (чаще всего богатых обвиняют в том, что они «перекладывают» налоги на бедных). Возникает противоборство между заинтересованностью налогоплательщиков по избежанию излишних, с их точки зрения, налоговых выплат и заинтересованностью государства в пополнении госбюджета и пресечению уклонения от налогов. Существование специальных государственных органов и предусмотренных в законодательстве карательных мер не позволяют среднему налогоплательщику безнаказанно и по собственному желанию изменять объем выплачиваемых налогов, поэтому налогоплательщикам приходится предпринимать специальную активность, именуемую налоговой оптимизацией.

Налоговая оптимизация — обычно под этим термином понимается деятельность, реализуемая налогоплательщиком с целью снижения налоговых выплат.

Определение оптимальных объемов налоговых платежей — проблема каждого конкретного предприятия или физического лица. Действия компании по определению оптимальных объемов называют системой корпоративного налогового менеджмента. При этом на практике минимальные выплаты оказываются не всегда оптимальными. Например, предприятие, выделяющееся из общей массы слишком маленькими выплатами, рискует навлечь на себя дополнительные проверки, что чревато дополнительными издержками. Налоговый менеджмент предполагает оптимизацию бремени и структуры налогов со всех точек зрения.

Оптимизация налогов — это только часть более крупной — главной — задачи, стоящей перед финансовым менеджментом (финансовым управлением предприятием). Главная задача финансового менеджмента — финансовая оптимизация, т. е. выбор наилучшего пути управления финансовыми ресурсами предприятия, а также привлечение внешних источников финансирования.

На свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна.

Франклин Делано Рузвельт

Налоговые оптимизационные схемы

Все методы оптимизации складываются в оптимизационные схемы. Ни один из методов сам по себе не приносит успеха в налоговом планировании, лишь составленная грамотно и с учетом всех особенностей схема позволяет достичь намечаемого результата; напротив, некачественная схема налоговой оптимизации может нанести компании ощутимый вред. Любая схема перед внедрением проверяется на соответствие нескольким критериям: разумности, эффективности, соответствия требованиям закона, автономности, надежности, безвредности.

Эффективность — это полнота использования в схеме всех возможностей минимизации налогов. Соответствие требованиям закона — учет всех возможных правовых последствий использования схемы, продуманность механизмов реагирования на изменение действующего законодательства или на действия налоговых органов. Автономность— схема рассматривается с точки зрения сложности в управлении, подконтрольности в применении и сложности в реализации. Надежность — это устойчивость схемы к изменению внешних и внутренних факторов, в том числе к действиям партнеров по бизнесу. Наконец, безвредность предполагает избежание возможных негативных последствий от использования схемы внутри предприятия.

Минимизация налоговых платежей

Оптимизация налогообложения предполагает: минимизацию налоговых выплат (в долгосрочном и краткосрочном периоде при любом выпуске) и недопущение штрафных санкций со стороны фискальных органов, что достигается правильностью начисления и своевременностью уплаты налогов.

«Минимизация налогов» — термин, который вводит в заблуждение. В действительности, конечно, целью должна быть не минимизация (снижение) налогов, а увеличение прибыли предприятия после налогообложения.

В результате складывается казусная ситуация: корпоративные менеджеры, которые должны стремиться увеличить размер чистой прибыли, с помощью юристов, бухгалтеров и финансовых консультантов прилагают нередко значительные усилия для того, чтобы уменьшить размер «прибыли для целей налогообложения».

Цель минимизации налогов — не уменьшение какого-нибудь налога как такового, а увеличение всех финансовых ресурсов предприятия. Оптимизация налоговой политики предприятия позволяет избежать переплаты налогов в каждый данный момент времени, пусть не намного, но, как известно, сегодняшние деньги гораздо дороже завтрашних. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. Ситуация, когда предприятие платит налоги «в лоб», т. е. следуя букве закона формально, без привязки к особенностям собственного бизнеса, встречается все реже и свидетельствует о том, что над налогами на предприятии никто не работал.

Сокращение налоговых выплат лишь на первый взгляд ведет к увеличению размера прибыли предприятия. Эта зависимость не всегда бывает такой прямой и непосредственной. Вполне возможно, что сокращение одних налогов приведет к увеличению других, а также к финансовым санкциям со стороны контролирующих органов. Поэтому наиболее эффективным способом увеличения прибыльности является не механическое сокращение налогов, а построение эффективной системы управления предприятием; как показывает практика, такой подход обеспечивает значительное и устойчивое сокращение налоговых потерь на долгосрочную перспективу.

Государство предоставляет множество возможностей для снижения налоговых выплат. Это обусловлено и предусмотренными в законодательстве налоговыми льготами, и наличием различных ставок налогообложения и существованием пробелов или неясностей в законодательстве, не только из-за низкой юридической квалификации законодателей, но и ввиду невозможности учета всех обстоятельств, возникающих при исчислении и уплате того или иного налога.

Пути минимизации налоговых платежей

Существуют три пути сокращения налоговых платежей: уклонение от уплаты налогов, налоговое планирование и избежание налогов.

Уклонение от уплаты налогов (tax evasion) — нелегальный путь уменьшения своих налоговых обязательств по налоговым платежам, основанное на сознательном, уголовно наказуемом (ст. 198 УК РФ для физических лиц, ст. 199 для руководства и ответственных юридических лиц) использовании методов сокрытия доходов и имущества от налоговых органов, создания фиктивных расходов, а также намеренного (умышленного) искажения бухгалтерской и налоговой отчетности. Легальной возможности «уклониться от налогов» не существует. Любые целенаправленные действия субъекта, нарушающие действующее законодательство, в результате которых бюджет так или иначе недополучает причитающиеся ему по закону суммы налогов, — ущербны и нелегальны и ведут к наступлению налоговой либо уголовной ответственности.

Налоговое планирование (tax planning) — легальный путь уменьшения налоговых обязательств, основанный на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей хозяйственной деятельности и методов ведения бухгалтерского учета.

Избежание налогов (tax avoidance) — минимизация налоговых обязательств законным использованием коллизий и недоработок нормативных законодательных актов; при этом налогоплательщик полностью раскрывает свою учетную и отчетную информацию налоговым органам. Этот метод позволяет в дальнейшем довольно успешно оспаривать в арбитражном суде претензии налоговых органов к выбранной налоговой политике, основываясь на принципе «что не запрещено законом, то разрешено». Оба последних способа, с юридической точки зрения, не предполагают нарушения законных интересов бюджета. Правда, избежание налогов несет в себе дополнительные риски, связанные с огромными сложностями на пути судебных тяжб с налоговыми органами.

В зависимости от периода времени налоговая оптимизация может быть подразделена на текущую и перспективную.

Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система.

Сирил Паркинсон. Закон и доходы

Уклонение от уплаты налогов

Хотя законодательство РФ предусматривает право плательщика налогов на реализацию мер защиты права собственности, а также право на действия, направленные на уменьшение налоговых обязательств, тем не менее, безгранично этим правом пользоваться нельзя.

Существует несколько распространенных способов уклонения от налогов, которые по своей природе нелегальны. Самым распространенным является способ неоприходования выручки и товарно-материальных ценностей, например продажа за наличные неучтенного товара. Еще один способ — деятельность фирмы без регистрации (предполагает предыдущий).

Ключевая особенность схем ухода от налогов, основанных на неучтенном наличном обороте, заключается в систематическом использовании фиктивных операций.

В одних случаях происходит «обналичивание» или обмен официально заработанных безналичных денег, находящихся на расчетном счете в банке, на неучтенные наличные. Речь идет о заключении фиктивного договора на выполнение работ или оказание услуг. Таким образом, предприятие уходит от налогов с зарплаты и распределения прибыли и получает неучтенные наличные, которые обычно используются для выплат «черной» зарплаты работникам, для формирования личных доходов менеджеров и собственников соответствующих предприятий-налогоплательщиков, а также на взятки чиновникам, «откаты» представителям крупных клиентов за выгодные заказы и т. д.

Другой случай — «обезналичивание», или обмен неофициально заработанных наличных денег на безналичные деньги, легально зачисляемые на счет соответствующей фирмы, что идентично понятию «отмывание денег». При этом заключается два контракта — один на приобретение специальной фирмой товара у оптовика, другой на поставку этого же товара розничному торговцу. Оба контракта являются фиктивными, так как товар на самом деле передается оптовиком непосредственно розничному торговцу.

Налоговое планирование

Под налоговым планированием понимается целенаправленная деятельность налогоплательщика, ориентированная на максимальное использование всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет.

Цели налогового планирования соотносятся со стратегическими (коммерческими) приоритетами и интересами предприятия, с затратами на его проведение и с тяжестью налогового бремени. Правильным подходом в рамках проведения грамотного налогового планирования считается использование льгот в сочетании с другими приемами, часто в большей степени организационными, чем финансовыми или бухгалтерскими.

Налоговое планирование является одной из главных составляющих частей процесса финансового планирования. Происходит предварительный расчет вариантов сумм прямых и косвенных налогов, налогов с оборота по результатам общей деятельности и по отношению к конкретной сделке или проекту в зависимости от различных правовых форм ее реализации. Налоговое планирование доступно любому, но осуществлять его надо не после совершения какой-либо хозяйственной операции или прошествия налогового периода, а до этого.

Внешнее и внутреннее налоговое планирование

Внешнее планирование может проводиться несколькими методами: замены налогового субъекта, замены вида деятельности, замены налоговой юрисдикции.

Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения. Так, например, включение в бизнес-схему «инвалидных» компаний — имеющих льготы как общества инвалидов или имеющих долю инвалидов в штате более определенного уровня— позволяет экономить на прямых налогах.

Метод изменения вида деятельности налогового субъекта предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени по сравнению с теми, которые осуществлялись. Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по «чужому» поручению с «чужим» товаром за определенное вознаграждение, или использование договора товарного кредита — из соображений более легкого учета и меньшего налогообложения.

Метод замены налоговой юрисдикции заключается в регистрации организации на территории, предоставляющей при определенных условиях льготное налогообложение. Выбор места регистрации (территории и юрисдикции) важен при условии неоднородности территории. Когда каждый регион страны наделен полномочиями по формированию местного законодательства и на этом поле субъекты обладают некоторой свободой, каждая территория использует эту свободу по-своему. Отсюда различия в размере налоговых отчислений. Разработка стратегии развития компании подразумевает возможную организацию аффилиационных структур во внешних зонах сминимальным налоговым бременем (офшор).

При выборе места регистрации ориентируются не только на размер налоговых ставок. При небольших налоговых ставках законодательством обычно устанавливается расширенная налоговая база, что в конечном итоге может привести к обратному эффекту — повышению налоговых платежей. Если небольшая налоговая ставка жестко привязана к единице результата деятельности, то налоговое планирование становится практически невозможным.

И наоборот, при формально высоких налоговых ставках вполне возможно снижение налогового бремени, поскольку существуют различные льготы, относящиеся к части налогов, устанавливаемых на уровне местных субъектов власти.

Патриотизм кончается там, где начинается налоговая декларация.

Артур Годфри

Внутреннее планирование

Налоговое законодательство предоставляет налогоплательщику достаточно много возможностей для снижения размера налоговых платежей путем внутреннего планирования, в связи с чем можно выделить общие и специальные методы. Среди общих методов выделяют: выбор учетной политики, разработка контрактных схем, использование оборотных средств, льгот и прочих налоговых освобождений. Среди специальных: метод замены отношений, метод разделения отклонений, метод отсрочки налогового платежа и метод прямого сокращения объекта налогообложения.

Общие методы внутреннего планирования

Выбор учетной политики организации, разрабатываемой и принимаемой один раз в финансовый год, — важнейшая часть внутреннего налогового планирования. Этот документ подтверждает обоснованность и законность того или иного толкования нормативных правовых актов и действий в отношении ведения бухгалтерского учета.

Одним из тривиальных и часто используемых методов налоговой оптимизации является снижение налогооблагаемой прибыли за счет применения ускоренной амортизации и/или переоценки основных средств. Так, если возможности для ускоренной амортизации в России невелики, то переоценка основных средств представляет собой достаточно эффективный способ экономии на налоге на прибыль и налоге на имущество.

Контрактная схема позволяет оптимизировать налоговый режим при осуществлении конкретной сделки. Речь идет, во-первых, об использовании налогоплательщиком в контрактах четких и ясных формулировок, а не принятых типовых, во-вторых, об использовании нескольких договоров, обеспечивающих одну сделку. Все это помогает выбрать оптимальный налоговый режим осуществления конкретной сделки с учетом графика поступления и расхода финансовых и товарных потоков.

Льготы — одна из важнейших деталей внутреннего и внешнего налогового планирования. Теоретически льготы — один из способов для государства стимулировать те направления деятельности и сферы экономики, которые необходимы государству в меру их социальной значимости или из-за невозможности государственного финансирования. Практически же большинство льгот достаточно жестко лимитируют сегмент их использования. Льготы и их применение в значительной степени зависят от местного законодательства. Как правило, значительную часть льгот предоставляют местные законы.

Некоторые льготы, казалось бы не относящиеся к области деятельности непосредственно, становятся так называемыми косвенными льготами; компании попадают в число льготников по формальным причинам.

Налоговое законодательство предусматривает различные льготы: необлагаемый минимум объекта; изъятия из обложения определенных элементов объекта; освобождение от уплаты налогов отдельных лиц или категорий плательщиков; понижение налоговых ставок; целевые налоговые льготы, включая налоговые кредиты (отсрочки взимания налогов), прочие налоговые льготы.

Специальные методы налоговой оптимизации

Специальные методы налоговой оптимизации имеют более узкую сферу применения, чем общие, однако так же могут применяться на всех предприятиях.

Метод замены отношений основывается на многовариантности путей решения хозяйственных проблем в рамках существующего законодательства. Субъект вправе предпочесть любой из допустимых вариантов как с точки зрения экономической эффективности операции, так и с точки зрения оптимизации налогообложения.

Метод разделения отклонений базируется на методе замены. В данном случае заменяется не вся хозяйственная операция, а только ее часть, либо хозяйственная операция заменяется на несколько операций. Метод применяется, как правило, когда полная замена не позволяет достичь ожидаемого результата.

Метод отсрочки налогового платежа основан на возможности переносить момент возникновения объекта налогообложения на последующий календарный период. Всоответствии с действующим законодательством срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом. Используя элементы метода замены и метода разделения, можно изменить срок уплаты налога или его части на последующий, что позволит существенно сэкономить оборотные средства.

Метод прямого сокращения объекта налогообложения имеет целью снижение размера объекта, подлежащего налогообложению, или замену этого объекта иным, облагаемым более низким налогом или не облагаемым налогом вовсе. Объектом могут быть как хозяйственные операции, так и облагаемое налогами имущество, причем сокращение не должно оказать негативного влияния на хозяйственную деятельность предпринимателя.

Классификация налогов в целях их минимизации

Классификация отталкивается от положения налога относительно себестоимости:

1. Налоги, находящиеся «внутри» себестоимости. Уменьшение таких налогов приводит к снижению себестоимости и к увеличению налога на прибыль. В итоге эффект от минимизации таких налогов есть, но он частично гасится увеличением налога на прибыль.

2. Налоги, находящиеся «вне» себестоимости (НДС). Минимизация выплат по НДС заключается не только в минимизации выручки (с которой выплачивается НДС), но и в максимизации НДС, который идет в зачет (НДС, выплаченный всей цепочкой поставщиков) и компенсируется компании.

3. Налоги, находящиеся «над» себестоимостью (налог на прибыль). Для этих налогов следует стремиться к уменьшению ставки (путем замены лица с юридического на физическое или юрисдикции) и формальному уменьшению налогооблагаемой базы. При этом возможно увеличение налогов «внутри» себестоимости.

4. Налоги, выплачиваемые из чистой прибыли. Для этих налогов стремятся к уменьшению ставки и налогооблагаемой базы.

Если вы действуете в нарушение правил, вас трафуют; если вы действуете по правилам, вас облагают налогом.

Лоуренс Дж. Питер

Избежание налогов

Применение метода «Что не запрещено в законе, то разрешено» еще недавно в России ограничивалось «принципом облагаемости». Он предполагает, что под действие налогов должны попадать все объекты налогообложения, за исключением тех, которые в таком качестве напрямую перечислены в законе. Принцип подразумевает, что самому налогоплательщику придется доказывать, что он не заплатил налог на вполне законных основаниях. Дело же органов поверить или не поверить ему.

Однако с момента вступления в силу Налогового кодекса РФ применительно кналогоплательщику действует «принцип презумпции правоты». Все неустранимые сомнения, противоречия и неясности законодательных актов о налогах толкуются в пользу налогоплательщика. Хотя принцип действует и не до конца (например, согласно ст. 40 НК РФ налоговая инспекция может определять цену сделок для целей налогообложения сама и от этой цены пересчитывать все налоги). А налогоплательщик в этом случае должен доказывать свою правоту.

Именно поэтому избежание налогов хотя и представляется столь заманчивым, благодаря многочисленности пробелов и противоречий, содержащихся в законодательстве, и благодаря принципу презумпции правоты, на практике налогоплательщик должен в этом случае налаживать очень хорошие отношения с налоговой инспекцией. В противном случае доказательство своей правоты может обернуться слишком дорого.

Позиция налоговых органов

Налоговое планирование основывается не только на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами. Эта простая истина чаще всего оказывается важнее, чем многие законодательные акты страны.

Существование налоговых планов, основанных на специальных статистических исследованиях и составленных по географическому и отраслевому признаку, не позволяет налогоплательщику принимать решения о резком, бросающемся в глаза снижении налоговых выплат (даже вполне легальным путем). Резкое отклонение объемов платежей того или иного предприятия от предприятия, в среднем с ним схожего, или от плановых показателей вызывает у налоговых органов ненужные вопросы и заслуженное недовольство, что может грозить налогоплательщику внимательным исследованием его отчетности, в поисках источников для штрафов и взысканий. Такое планирование присутствует даже в нашей стране, хотя наша налоговая система до сих пор характеризуется неустойчивостью.

Дабы Бертольд быстрее нашел свою смерть, его послали в края и города (королевства) с поручением… взыскивать налоги.

Хроника Бургундии, 604 год

Борьба государства с уклонением от уплаты налогов

Пресечение попыток «творческой неуплаты налогов» возведено в любой стране в ранг государственной политики и является направлением деятельности многих государственных органов, не только налоговой полиции.

Всего можно выделить четыре способа законодательной борьбы государства с уклонением от уплаты налогов: доктрина «существо над формой», доктрина «деловая цель», заполнение пробелов в налоговом законодательстве, презумпция облагаемости. Последний способ, как и имеющийся у него в российской практике недостаток, был уже рассмотрен выше.

Доктрина «существо над формой» говорит о том, что юридические последствия сделки определяются ее существом, а не формой. Решающим при рассмотрении вопроса об уплате/неуплате налогов будет характер фактически сложившихся отношений между сторонами договора, а не название договора. Сделка подлежит переквалификации в соответствии с существом.

Доктрина «деловая цель» заключается в том, что сделка, которая создает налоговые преимущества, подлежит переквалификации, если не достигает деловой цели. Такая подмена сделок характерна при использовании сложных контрактных схем, когда, например, в целях налогового планирования договор купли-продажи маскируют договором комиссии, а договор подряда договором оказания услуг, либо создают длинные схемы с неработающими, по сути, в сделке участниками.

Механизмом реализации первой доктрины являются положения ГК РФ, предусматривающие ничтожность или недействительность мнимых и притворных сделок, где мнимая сделка — сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, а притворная сделка — сделка, совершенная с целью прикрыть другую сделку. К притворной сделке применяются правила той сделки, которую стороны на самом деле подразумевали при ее совершении.

Однако Налоговый кодекс РФ усложнил работу налоговых органов и здесь. Они утратили право самостоятельно переквалифицировать сделки налогоплательщика с третьим лицом, а потому практическое применение рассматриваемых доктрин затруднено, это может сделать только суд.

Заполнение пробелов в законодательстве. Законодатель регулярно принимает соответствующие поправки к законам, закрывающие различные лазейки, дающие возможность налогоплательщикам уменьшать размеры своих налоговых отчислений или избегать уплаты налогов. Такие поправки в основном принимаются по результатам практической работы налоговых органов, в связи с выявлением случаев избежания уплаты налогов с помощью этих лазеек или в связи с внезапной распространенностью той или иной оптимизационной схемы.

До недавнего времени в России одним из самых действенных способов борьбы с налоговыми уклонистами являлось признание сделок недействительными по искам налоговых органов. В настоящее время право на обращение в суд о признании сделок недействительными исключено из Налогового кодекса.

| Октябрь | ||||

| 1 октября 2021 | Инвентаризация налоговых рисков: практический инструктаж для главного бухгалтера Показать цены Для юридических лиц

Для физических лиц

| Сасов К. А. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 4 — 5 октября 2021 | Отчетность за 9 месяцев. Бухгалтерский и налоговый учет в 2021 году (разъяснения Минфина, ФНС, экспертов) Показать цены Для юридических лиц

Для физических лиц

| Волков В. Д. Иванус И. И. Котова Л. А. Крутякова Т. Л. Смирнова Т. С. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 13 октября 2021 | НДС: последние изменения законодательства, сложные вопросы Показать цены Для юридических лиц

Для физических лиц

| Чамкина Н. С. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

| 29 октября 2021 | Налоговый контроль. Итоги 2021, ожидания 2022 Показать цены Для юридических лиц

Для физических лиц

| Джальчинов Д. Л. | Очное участие в Москве; Трансляция | Бухучёт / Конференция |

| Декабрь | ||||

| 17 декабря 2021 | Налоговая оптимизация в 2022 году: выбираем то, что безопасно Показать цены Для юридических лиц

Для физических лиц

| Джаарбеков С. М. | Очное участие в Москве; Трансляция | Бухучёт / Семинар |

4 типа бизнес-структур и их налоговые последствия

Вкратце:

- При открытии нового бизнеса необходимо выбрать бизнес-структуру, которая будет иметь как юридические, так и налоговые последствия.

- Индивидуальные предприниматели, товарищества, ООО и корпорации являются наиболее распространенными структурами.

- Анализ инфраструктуры и целей вашего бизнеса может помочь определить, какая структура подойдет лучше всего.

Начать новый бизнес — это здорово. Вы можете создать свой продукт, обнаружить свой потенциальный рынок, выбрать место для бизнеса … и затем вы попадаете в законную часть. Вашей компании необходимо выбрать бизнес-структуру — и часто все это звучит как юридическая тарабарщина.

Выбор бизнес-структуры — важный шаг для новой компании. Это может повлиять на текущие расходы, ответственность и то, как может быть настроена ваша бизнес-команда.Эта тема становится особенно актуальной во время налогового сезона, поскольку структура вашего бизнеса имеет прямые налоговые последствия.

Не бойтесь: ниже мы описываем наиболее распространенные типы бизнес-структур и их соответствующие налоговые разветвления.

ПРИМЕЧАНИЕ : 21 марта Казначейство и Служба внутренних доходов (IRS) объявили, что срок подачи налоговой декларации по федеральному подоходному налогу в 2020 году автоматически продлен с 15 апреля до 15 июля из-за последствий коронавируса.

- Индивидуальный предприниматель ips , Корпорации C и LLC s , работающие как индивидуальное предприятие, или корпорация C должны до 15 июля подать и уплатить свои федеральные налоги в 2020 году.

- Товарищества , Корпорации S и LLC, созданные как партнерство, или корпорация S должны были уже подать свои федеральные налоги (или запросить продление) к соответствующему крайнему сроку 16 марта.Однако этот доход будет переведен в их индивидуальную налоговую декларацию, и им придется заплатить до 15 июля.

- Для тех предприятий, которые им должны, крайние сроки уплаты налогов штата варьируются.

Какие четыре типа бизнес-структур?

1. ИП

Индивидуальное предпринимательство — наиболее распространенный вид бизнес-структуры. Согласно определению IRS, индивидуальный предприниматель «- это тот, кто самостоятельно владеет некорпоративным бизнесом.«Ключевое преимущество индивидуального предпринимательства заключается в его простоте. Здесь нет различия между бизнесом и лицом, которому он принадлежит, а это означает, что владелец имеет право на всю прибыль. Однако это также означает, что индивидуальный предприниматель несет ответственность по всем долгам, убыткам и обязательствам бизнеса. Это означает, что кредиторы или заявители судебных исков могут иметь доступ к личным счетам и активам владельца бизнеса, если счета предприятия не могут покрыть долг. Примеры индивидуального предпринимательства включают писателей-фрилансеров, независимых консультантов, наставников и поставщиков общественного питания.

С точки зрения налоговых последствий индивидуальное предпринимательство считается «сквозной организацией». Это также известно как «сквозная организация» или «финансово прозрачная организация». Это означает, что сам бизнес не платит налогов. Вместо этого налоги «передаются» владельцу, который уплачивает их в своих личных отчетах по обычным ставкам подоходного налога в обычный налоговый день, обычно 15 апреля (15 июля в 2020 году).

2. Партнерство

В структуре бизнеса партнерство — это «отношения, существующие между двумя или более людьми, которые объединяются для ведения торговли или бизнеса.У товариществ есть три общих типа классификации: полное товарищество, товарищество с ограниченной ответственностью или товарищество с ограниченной ответственностью.

- Полное товарищество : Состоит из двух или более партнеров, которые несут всю ответственность в равной степени. Это означает, что оба партнера принимают участие в повседневных операциях бизнеса. Это также означает, что партнеры несут равную ответственность по любым долгам, возникшим в результате бизнеса. Все партнеры считаются «генеральными партнерами».”