Бедный папа богатый папа содержание: «Богатый папа, бедный папа» за 11 минут. Краткое содержание книги Кийосаки

Содержание

«Богатый папа, бедный папа» за 11 минут. Краткое содержание книги Кийосаки

: От своего богатого папы будущий миллионер узнаёт, как вырваться из «крысиных бегов», используя свой интеллект, волю и финансовую грамотность.

Страх осуждения общества не позволяет нам покинуть «крысиные бега» и стать богатыми

Крысиные бега — бесконечная рутина работы на всех, кроме себя. Трудитесь только вы, а другие — правительство, коллекторы и начальство — получают большую часть вознаграждения. Почему мы продолжаем в них участвовать? Потому что в жизни большинства людей преобладает страх осуждения со стороны общества.

Продолжение после рекламы:

Пример. Мантра «ходи в школу, учись хорошо, найди хорошую работу».

Это устаревший совет, основанный на идеях прошлого наших родителей. В те времена было принято устраиваться на работу сразу после окончания колледжа, десятилетиями работать в одной компании и уходить на пенсию с хорошим пособием. В наше время этот способ не обеспечивает жизнь без финансовых трудностей и бедности. Можно усердно учиться, поступить в хорошую школу и найти высокооплачиваемую работу. Но никогда не заработать состояние, увязнув в «крысиных бегах». Благодаря вашей тяжёлой работе богатеет ваше начальство, но не вы.

Можно усердно учиться, поступить в хорошую школу и найти высокооплачиваемую работу. Но никогда не заработать состояние, увязнув в «крысиных бегах». Благодаря вашей тяжёлой работе богатеет ваше начальство, но не вы.

Страх и жадность могут заставить финансово неграмотных людей принимать неразумные решения

Деньги вызывают у всех страх и жадность. Если у вас есть деньги, то, скорее всего, вы будете думать только о вещах, которые можете на них купить (жадность). Если же у вас нет денег, вы беспокоитесь только о том, что, возможно, их никогда и не будет (страх).

Люди, неграмотно распоряжающиеся своими финансами, склонны позволить таким эмоциям управлять своими решениями.

Брифли существует благодаря рекламе:

Пример. Вы получили повышение и изрядную прибавку к зарплате. Можно вложить дополнительные суммы в акции или облигации, которые принесут вам прибыль, или порадовать себя новыми покупками. Страх потерять деньги может помешать вам инвестировать в акции или другие активы из-за возможных рисков, хотя такие инвестиции принесут вам богатство. Жадность вдохновляет купить на увеличенную зарплату большой дом, что кажется более реальным и безопасным вариантом, чем покупка акций. Но этот вариант означает более высокие выплаты по ипотеке и непомерные счета за коммунальные услуги, фактически сводящие на нет ваше повышение.

Жадность вдохновляет купить на увеличенную зарплату большой дом, что кажется более реальным и безопасным вариантом, чем покупка акций. Но этот вариант означает более высокие выплаты по ипотеке и непомерные счета за коммунальные услуги, фактически сводящие на нет ваше повышение.

Изучайте вопрос инвестиций, рисков и долгов, и вы сможете принимать рациональные решения даже во власти жадности и страха.

Финансовая грамотность жизненно важна как для личного, так и для общественного благополучия

Чтобы стать богатым, не обязательно быть талантливым и способным. В мире полно бедных талантливых людей. Необходимо быть финансово грамотным — разбираться в бухгалтерском учёте, инвестировании и т. п.

Продолжение после рекламы:

Этому не научат в школах — изучение финансов не включено в программу. Детей не учат сбережению средств или инвестированию. Как следствие, они неграмотны во многих темах. Это проблема не только молодёжи, но и высокообразованных взрослых людей, принимающих неверные решения относительно своих денег. Большинство руководящих политиков безграмотны в финансовом отношении. Как следствие — непомерные государственные долги. Полное отсутствие пенсионного планирования у многих граждан — признак некомпетентности в принятии решений по денежным вопросам.

Большинство руководящих политиков безграмотны в финансовом отношении. Как следствие — непомерные государственные долги. Полное отсутствие пенсионного планирования у многих граждан — признак некомпетентности в принятии решений по денежным вопросам.

Пример. В США, 50% работников живут без пенсии; а остальные (почти 75−80%) — на мизерном пособии.

Если этих знаний нам не даёт общество, необходимо обучаться самостоятельно. Во времена великих экономических перемен необходимость хорошего финансового образования становится ещё более острой, особенно для желающих разбогатеть.

Финансовое самообразование и реалистичная оценка своих средств — шаги на пути к богатству

Чем раньше вы начнёте следовать пути к личному богатству — тем лучше. Больше шансов стать богатым, начав в 20, а не в 30 лет.

Брифли существует благодаря рекламе:

Для начала честно оцените своё финансовое состояние. Какой доход можно ожидать сейчас и в будущем, и какие постоянные расходы вам под силу?

Поставьте реалистичные финансовые цели. Например, купить Mercedes в течение следующих пяти лет. Развивайте свою финансовую грамотность. Обучение — инвестиция в ваш разум. Прекрасный способ сделать это — работать за знания, а не за деньги.

Например, купить Mercedes в течение следующих пяти лет. Развивайте свою финансовую грамотность. Обучение — инвестиция в ваш разум. Прекрасный способ сделать это — работать за знания, а не за деньги.

Пример. Если вы боитесь отказов — попробуйте поработать в компании сетевого маркетинга. Зарплата будет небольшой, но зато вы выработаете навыки продаж и обретёте уверенность в себе. Занимайтесь финансовым образованием в свободное время. Запишитесь на курсы и семинары, читайте книги и общайтесь со специалистами.

Научитесь рисковать, чтобы стать богатым

Безумие — это делать одно и то же снова и снова, при этом ожидая разных результатов. Если вы хотите изменить своё текущее финансовое состояние, начните по-другому обращаться со своими средствами. Научитесь рисковать — все успешные люди идут на риски, они не боятся их, а управляют ими. Рисковать — значит не всегда чувствовать себя в финансовой безопасности, размещая средства на основных и сберегательных счетах в банке. Инвестируйте свои деньги в акции или облигации. Они более опасны, чем обычные банковские счета, но приносят больше прибыли и за более короткое время. Или воспользуйтесь другими видами инвестиций: недвижимость, налоговые залоговые сертификаты (в США).

Инвестируйте свои деньги в акции или облигации. Они более опасны, чем обычные банковские счета, но приносят больше прибыли и за более короткое время. Или воспользуйтесь другими видами инвестиций: недвижимость, налоговые залоговые сертификаты (в США).

Чем выше потенциальная прибыль, тем больше риск. Всегда есть шанс потерять все свои инвестиции, но не рискуя, вы точно не получите больших доходов. Не упускайте возможностей и старайтесь справиться с рисками. Это необходимые условия для улучшения своего финансового положения.

Не теряйте мотивации

Путь к богатству долог и утомителен. Упасть духом очень легко, когда вы сталкиваетесь с препятствиями. Необходимо найти способы сохранить мотивацию, даже в случае неудачи.

Составьте список «хочу» и «не хочу».

Пример. Я не хочу вкалывать, как мои родители. Я хочу выплатить все свои долги в течение трёх лет.

Просматривайте эти списки, будьте упорны на пути к богатству.

Ещё один хороший способ оставаться мотивированным — тратить деньги на себя прежде, чем платить по счетам.

Так вы будете видеть, сколько дополнительных денег необходимо, чтобы и исполнить свои желания, и удовлетворить требования коллекторов. Платите по счетам, но в первую очередь себе; дополнительное давление в виде неоплаченных счетов будет вдохновлять вас на поиск способов заработать достаточно денег для удовлетворения обеих потребностей.

Финансовая самодисциплина — ключевая черта успешных людей. Оттачивайте и развивайте её.

Вдохновляйтесь изучением историй жизни богатых людей, таких как Уоррен Баффет или Дональд Трамп. Это добавит вам амбициозности.

Лень и высокомерие могут привести даже финансово грамотных людей к бедности

Даже будучи финансово грамотным, вы будете сталкиваться с ленью и гордыней. Они могут наносить вам ущерб абсолютно незаметно. Лень — это не обязательно бездействие; это может быть игнорирование задач, которые необходимо решить.

Пример. Бизнесмен, который работает более 60 часов в неделю — далеко не ленив. Работая ночами, он постепенно теряет свою семью. Заметив тревожные признаки своего поведения, он, вместо того, чтобы устранить их, хоронит себя на работе. Он ленив: избегает того, что должен делать, и, скорее всего, пострадает от последствий в виде дорогостоящего развода.

Заметив тревожные признаки своего поведения, он, вместо того, чтобы устранить их, хоронит себя на работе. Он ленив: избегает того, что должен делать, и, скорее всего, пострадает от последствий в виде дорогостоящего развода.

Высокомерие в случае финансового краха может быть определено как «неграмотность плюс эго»: сочетание недостаточных финансовых знаний и слишком раздутого эго, чтобы признать это. Высокомерие особенно опасно при инвестировании.

Пример: Некоторые биржевые брокеры попытаются давить на вашу гордость, чтобы продать побольше акций и увеличить свою комиссию. Они стимулируют ваше эго положительными сторонами инвестиций, держа вас в неведении о негативных.

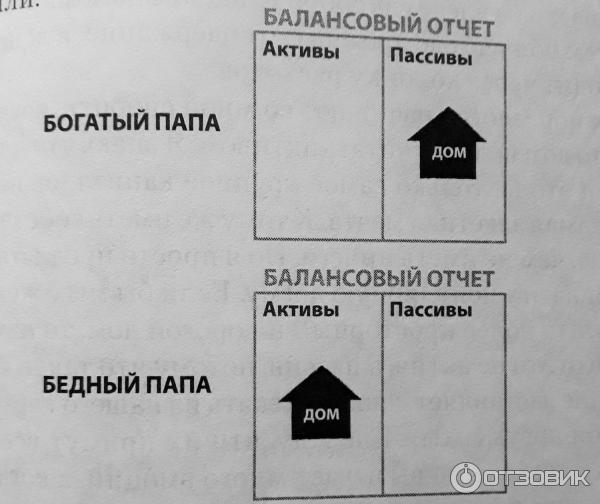

Инвестируйте только в активы и избегайте пассивов

Актив приносит вам деньги, пассив — стоит вам денег.

Вы станете богатым, если будете инвестировать в активы. Активы — предприятия, акции, облигации, паевые фонды, доходная недвижимость, роялти от интеллектуальной собственности и всё прочее, что производит доход, повышается в цене с течением времени и может быть легко продано. Когда вы инвестируете в активы, ваши доллары работают над созданием дохода для вас. Чем больше у вас «работающих долларов», тем лучше. Цель — доход превосходящий расходы. Реинвестируйте превышение доходов в активы, используя ещё больше долларов, работающих на вас.

Когда вы инвестируете в активы, ваши доллары работают над созданием дохода для вас. Чем больше у вас «работающих долларов», тем лучше. Цель — доход превосходящий расходы. Реинвестируйте превышение доходов в активы, используя ещё больше долларов, работающих на вас.

Инвесторы могут принимать определённые пассивы за активы.

Пример. Дом привычно воспринимается активом, но это на самом деле это один из крупнейших пассивов. После покупки дома вы будете работать всю жизнь, чтобы погасить 30-летний ипотечный кредит и налоги на имущество.

Инвестирование в такой пассив невыгодно по следующим причинам:

- Вы будете нести огромные затраты каждый месяц ближайшие 30 лет.

- Эти платежи можно было инвестировать в потенциально более прибыльные активы: акции или недвижимость для сдачи в аренду.

Для разумного инвестирования помните о разнице между активом и пассивом.

Ваша профессия оплачивает счета, но только собственный бизнес сделает вас богатым

Разница между профессией и бизнесом:

Ваша профессия — это всё, чем вы занимаетесь по 40 часов в неделю, чтобы оплатить счета, купить продукты и покрыть прочие расходы на жизнь. Как правило, она даёт вам определённую должность: «управляющий рестораном», «продавец» и т. д.

Ваш бизнес — это то, во что вы инвестируете время и деньги, чтобы увеличить свои активы.

Для достижения богатства вы должны строить бизнес, и в то же время работать в своей профессии.

Пример. Повар, который учился кулинарному искусству в школе и знает все хитрости торговли. Его профессия приносит достаточно денег, чтобы заплатить за квартиру и прокормить свою семью, но он всё равно не становится богатым. Поэтому он инвестирует в бизнес: недвижимость. Все лишние деньги он тратит на покупку апартаментов и квартир, которые можно сдавать.

Профессии ежемесячно приносят людям достаточный доход. Вкладывая дополнительный доход в свой бизнес, они увеличивают свои активы. Ваша профессия изначально спонсирует ваш бизнес. Сохраняйте рабочее место, пока бизнес не начнёт стабильно расти, чтобы ваши активы, а не ваша профессия, стали основным источником дохода. Это признак истинной финансовой независимости.

Изучайте Налоговый кодекс, чтобы минимизировать налоги

Существует множество законных способов минимизировать налоги.

Например, инвестировать деньги через корпорации. Если вы инвестируете через собственную корпорацию, заработанные деньги облагаются налогом по гораздо более низкой ставке. В США корпорации обладают преимуществами: долги и обязательства размещаются на имя корпорации, а не владельца, что застраховывает от убытков по неудачным инвестициям. Являясь наёмным работником, вы сначала зарабатываете, затем выплачиваете налог, и живете на то, что осталось. Корпорация зарабатывает, инвестирует или тратит столько, сколько может, и затем выплачивать налог с того, что осталось. Корпорации могут помочь людям очень быстро разбогатеть.

Изучайте этот вопрос, ищите лазейки и льготы в налоговой системе вашего государства.

Пример. В соответствии с Разделом 1031 Налогового кодекса США, если вы продаёте свои текущие активы в виде недвижимости, чтобы купить более дорогие, государство откладывает налогообложение вашей новой недвижимости до тех пор, пока вы не продадите старую.

Пока правительство откладывает взимание с вас налога, происходит прирост капитала.

Самое главное

Почему люди застревают в «крысиных бегах»?

- Страх осуждения общества не позволяет нам покинуть «крысиные бега» и стать богатыми.

- Страх и жадность могут заставить финансово неграмотных людей принимать неразумные решения.

- Мы не обучаемся финансовой грамотности, несмотря на то, что это жизненно важно как для личного, так и для общественного благополучия.

Как я могу начать свой путь к более обеспеченной жизни?

- Финансовое самообразование и реалистичная оценка своих средств — это шаги на пути к богатству.

- Чтобы стать богатым, вы должны научиться рисковать.

- На долгой дороге к богатству не теряйте мотивации.

- Лень и высокомерие могут привести даже финансово грамотных людей к бедности.

Как думают успешные инвесторы?

- Инвестируйте только в активы и избегайте пассивов.

- Ваша профессия оплачивает счета, но только собственный бизнес сделает вас богатым.

- Изучайте Налоговый кодекс, чтобы минимизировать налоги.

Подумайте над воплощением этого плана в жизнь.

Краткое содержание Кийосаки Богатый папа, бедный папа за 2 минуты пересказ сюжета

В этой, ставшей бестселлером книге, рассказывается не столько, конечно, о двух отцах, которые и были у автора, но об их противоположном отношении к жизни, к работе. Один отец (кровный родственник) учил сына, что нужно хорошо учиться, получить высшее образование в престижном университете, занять высокую должность… но в итоге всю жизнь работать на «дядю» — на босса. Звёзд, конечно, не схватишь с неба, но зато стабильно и безопасно. Другой папа, который по факту не был родственником, учил заниматься бизнесом, рисковать, выйти из системы. Быть хозяином самому себе, своей жизни, брать на себя ответственность, решать за себя… В действительности, этот папа оказался намного богаче настоящего отца. К его советам стоило прислушаться! Он и сформировал взгляды Киосаки, но и настоящий папа тоже – показав, как не нужно поступать.

Ещё богач говорил о том, что нужно постоянно вкладывать деньги в свой бизнес, в развитие. Почему многие, даже решившись на своё дело, разоряются? Да просто, заработав денег, тут же их вытаскивают из оборота и тратят. По-человечески балуют себя и близких, покупая одежду и технику – всё модное и дорогое. Богатый папа рекомендовал не размениваться на соблазны, а вложить в развитие средства.

Киосаки в своих воспоминаниях и рассуждениях говорит о «крысиных бегах», в которых участвует большинство. Это опять учёба-работа-пенсия. Но вот последнее под вопросом!

Нужно понимать, что родители (пусть и бедные) хотят добра детям, поэтому передают им свой опыт. Но он-то был актуален раньше! Теперь сложно рассчитывать на достойное вознаграждение в старости. И зависимость от государственных фондов ник чему хорошему не ведет. Киосаки сетует, что детей учат всему, но вот только не финансовой грамотности. А с этими знаниями люди бы не совершали таких серьезных финансовых ошибок. Они бы, наверняка, не вкладывались в пассивы (дом), а только в активы – то, что будет приносить ещё больше дохода. Также важно знать налоговую сферу, конечно.

Они бы, наверняка, не вкладывались в пассивы (дом), а только в активы – то, что будет приносить ещё больше дохода. Также важно знать налоговую сферу, конечно.

Не всегда революционен Киосаки. Например, он не отрицает необходимости качественного образования, но склоняется не к престижному диплому, а к самообразованию – постоянному и актуальному. Также он говорит, что можно официально работать, а бизнесом заниматься в свободное время (хотя бы на начальном этапе).

Также много он говорит о «пороках» — о том, что мешает стать богатым. В первую очередь это – лень, жадность и страх. Кстати, они могут маскироваться. Например, ленивый человек может даже работать ночами. Но дело в том, что таким образом он может, например, просто уходить от проблем в семье. Но такая стратегия приводит «трудоголика» к разводу, тем более, дорогостоящему.

Он даёт неожиданный совет – сначала тратить на себя, своё образование, а уже после оплачивать счета. Дело в том, что тогда психологически неоплаченные квитанции будут заставлять находить деньги, работать больше. А вот если их сразу оплатить, то на себя останется мало, а то и совсем ничего.

А вот если их сразу оплатить, то на себя останется мало, а то и совсем ничего.

Много уделяет внимания автор важности мотивации, постановке целей, оценке настоящего положения, своих способностей. В итоге, через бизнес Киосаки предлагает развивать, в первую очередь, себя – свою личность. Например, если начинающий бизнесмен боится отказов, то автор этой книги советует ему поработать в сетевых продажах, где зарплата не такая уж и высокая. Зато вклад в своё развитие будет неоценим.

Сам Киосаки делится тем, что он никогда представить не мог, что станет писателем. Не мог он себе представить, что напишет несколько книг, что они так хорошо будут продаваться… Но бесценный опыт общения с абсолютно разными его отцами оказался чрезвычайно востребован.

Можете использовать этот текст для читательского дневника

Кийосаки — Богатый папа, бедный папа. Картинка к рассказу

Сейчас читают

- Краткое содержание Искандер Запретный плод

В книге ведется рассказ от первого лица.

В рассказе описывается детство Фазила Искандера. Автор родился в религиозной семье. Родители были мусульманами и ставили перед своими детьми всяческие запреты - Дюма

Это великий писатель, который смог проявить себя в различных сферах деятельности. Не ни одного жанра, существовавшего на момент его жизни, в котором он себя бы не попробовал. Человек, который не поддавался политическим взглядам

- Купер

Творческая деятельность Джеймса Купера разнообразна и многогранна. Несколько лет проведенных в Европе, путешествия по многочисленным странам, помогли ему написать множество произведений

- Краткое содержание оперы Руслан и Людмила Глинки

Киевский князь пировал на свадьбе своей младшей дочери Людмилы, которая выходила замуж за храброго витязя Руслана. Князь считал его достойной парой для своей дочери

- Краткое содержание Шукшин Сапожки

Сергей Духанин — главный герой рассказа Сапожки. Работая водителем, он едет из деревни в город для того, чтобы купить запчасти. Он запланировал так же заехать и купить своей жене очень дорогой подарок

В рассказе описывается детство Фазила Искандера. Автор родился в религиозной семье. Родители были мусульманами и ставили перед своими детьми всяческие запреты

В рассказе описывается детство Фазила Искандера. Автор родился в религиозной семье. Родители были мусульманами и ставили перед своими детьми всяческие запретыКраткое содержание Богатый папа, бедный папа Кийосаки для читательского дневника

Меня воспитывали два отца. Один отец не окончил даже восьмилетнюю школу. Другой отец, имел два высших образования. Оба добились успеха в жизни. Только у одного были трудности с финансами, а другой стал богатейшим человеком на Гавайях. Один после смерти оставил несколько десятков миллионов, а другой кучу долгов. Мне приходилось, сравнивать их слова, делая выбор самому, потому, что всё, что они говорили, противоречило друг другу. Когда я начал об этом задумываться, тогда ещё результатов их жизненного пути не было ещё известно, только их мнение по поводу денег, было разным по «смыслу». Я любил обоих, поэтому выбирал сам как мне быть!

Многие из нас получают информацию о деньгах дома от родителей. Науку, что богатые приумножают свои богатства, а бедные ещё больше уходят в нищету не изучают в школе, ей занимаются в семье. Я задумался над вопросом: К чему приведёт зависимость больных людей, которые не смогут получить помощи от медицинских и пенсионных фондов, если у них закончатся средства. Выживет ли страна? Ели своих детей будут учить «бедные» родители!

И вот я сравниваю их слова. Один произносил слова: «Мне это не по карману!» А другой говорил: «Что я должен сделать, чтобы я смог это себе позволить?» Первое заявление, второй считал «умственной ленью». Они оба трудились. Но, первый усыплял мозг, а второй заставлял его работать. Средние и бедные люди работают, а богатые заставляют деньги работать на себя! Когда мне было девять, я решил слушаться «богатого отца»!

Я пришёл к нему. Мой второй отец сказал, что будет меня учить.

На следующий день я пришёл работать. С нами работала, за тридцать центов мы выполняли всё, что только она не говорила. Я не выдержал и сказал, что пойду к отцу. Мой друг сказал, что отец ждал этого момента. В субботу я пошёл к отцу Майкла в офис. Он вышел и сказал подождать, затем ушёл и я слышал, как он разговаривает по телефону, прошло сорок минут, вышел один, потом другой, а я всё сидел. Наступил обед, наконец, мне разрешили войти. Я работаю за жалкие гроши. Отец усмехнулся. Потом я вспомнил слова другого отца и пригрозил «законом о детском труде»! Ты не в школе. Когда проходишь через трудности, ты учишься «правилам жизни». Либо люди сопротивляются жизненным трудностям, либо позволяют судьбе управлять собой и жалуются всю жизнь! А некоторые, не сдаются! Как ты!

Какие бы трудности не преподнесла жизнь, не сдавайся! На ошибках учатся! Желательно, на чужих! Мысли материальны, научись правильно думать!

Оцените произведение: Голосов: 65

Читать краткое содержание Кийосаки — Богатый папа, бедный папа. Краткий пересказ. Для читательского дневника возьмите 5-6 предложений

Картинка или рисунок Кийосаки — Богатый папа, бедный папа

Другие пересказы и отзывы для читательского дневника

- Краткое содержание Екимов Мальчик на велосипеде

Хурдин пять лет не был дома, в своем родном хуторе. Он очень рад возвращению, родным местам, матери. В хуторе его внимание привлекает паренек, лет десяти, на велосипеде. Удивительно, как ловко он возит сено на своем стареньком велосипеде, ведра с водой

- Краткое содержание Королева Марго Дюма

XVI век, Франция, Париж. В самом разгаре — кровавые столкновения католиков и гугенотов. Лицемерные заявления короля Франции католика Карла IX о желании примирить враждующих приводят к новым погромам и убийствам

- Краткое содержание Ванина Ванини Стендаль

Итальянская девушка из высшего общества Ванина Ванини любит молодого революционера Пьетро, который сбежал из тюремного заключения. Юноша также в нее влюблен, однако ему приходится выбирать между ней и долгом перед Родиной.

- Краткое содержание В ту же землю Распутина

В повести речь идёт о престарелой даме по имени Пашута. Героиня всю жизнь трудилась на кухне. Ей пришлось проложить не легкий путь от посудомойщицы до заведующей.

- Краткое содержание Сказание о белгородских колодцах

Владимир князь отправился за воинами в Новгород, пока его не было, печенеги пришли на Русь. Засели они в Белгороде и окружили город. Белгород был хорошо укреплен и долго держал оборону, только вот есть людям становилось нечего, начинался голод

Роберт Кийосаки — Богатый папа, бедный папа читать онлайн бесплатно

Роберт Кийосаки

Богатый папа, бедный папа

Перевод с английского выполнил О. Г. Белошеев по изданию:

RICH DAD, POOR DAD (What The Rich Teach Their Kids About Money – That The Poor And Middle Class Do Not!)

by Robert T. Kiyosaki – Plata Publishing, LLC, 2011.

© 2011 by CASHFLOW Technologies, Inc.

© Перевод. Издание на русском языке. Оформление ООО «Попурри», 2012

* * *

Посвящение

Эта книга посвящается родителям – самым главным учителям детей

Выражение благодарности

Как сказать «спасибо», если хочется поблагодарить одновременно стольких людей? Конечно, в первую очередь, эта книга – благодарность моим отцам, которые сыграли очень важную роль в моей жизни, и моей маме, которая научила меня любви и нежности.

И все же спасибо людям, которые способствовали появлению этой книги, в том числе и моей жене Ким, без которой моя жизнь была бы неполной. Ким стала моим партнером и в браке, и в бизнесе. Без нее я не представляю своей жизни. Спасибо родителям Ким, Уинни и Биллу Мейер, за то, что вырастили такую чудесную дочь. Я хочу поблагодарить Ларри и Лайзу Кларк за дружбу и поддержку; Рольфа Парта – за технический гений; Энн Невин, Бобби Депортер и Джо Чейпона – за советы по обучению; Джона Харрисона, Дженни Тэй, Сэнди Кху, Ричарда и Веронику Тан, Жаклин Сью, Нила Хенсона, Майкла и Монетт Хэмлин, Эдвина и Камиллу Кху, К. С. Си и Джессику Си – за профессиональную помощь; Билла и Синди Шопофф, Вэна Тарпа, С. В. Аллена, Мэрилу Дейнан, Ким Эррис и Тома Вайзенборна – за их финансовые способности. Спасибо Сэму Джорджесу, Энтони Роббинсу, Эниду Вину, Лоренсу и Джейн Джонсон, Алану Райту, Зигу Зиглару за ясность мысли; Дж. У. Уилсону, Марти Уэберу, Рэнди Крафт, Дону Мюллеру, Брэду Уокеру, Блэру и Эйлин Сингер, Уэйну и Линн Морган, Мими Бреннан, Джерому Саммерсу, доктору Питеру Пауэрсу, Уиллу Хепберну, доктору Энрико Тойчеру, доктору Роберту Марину, Бетти Ойстер, Джули Белден, Джеми Дэнфорт, Чери Кларк, Рику Мерика, Джойе Джитахайд, Джеффу Бассетту, доктору Тому Бернсу и Биллу Гэлвину – за дружбу и поддержку моих проектов; Фрэнку Крери, Клинту Миллеру, Томасу Аллену и Норману Лонгу – за прекрасное бизнес-партнерство.

Введение

Богатый папа, бедный папа

У меня было два отца, поэтому я мог делать выбор между противоположными точками зрения: богатого человека и бедного.

У меня было два отца: богатый и бедный. Один был очень образованным и умным человеком с докторской степенью. Он прошел четырехлетний курс бакалавриата за два года. После этого он учился в Стэнфордском, Чикагском и Северо-Западном университетах, продолжая последипломное образование за государственный счет. Другой не закончил даже восьми классов.

Оба успешно сделали карьеру и усердно работали всю жизнь. Оба много зарабатывали. Но один постоянно боролся с финансовыми трудностями, а другой стал одним из самых богатых людей на Гавайях. Один умер, завещав десятки миллионов долларов семье, благотворительным организациям и церкви. Другой оставил после себя неоплаченные счета.

Оба были сильными, обаятельными и внушающими уважение людьми. Оба давали мне советы, но они были разными. Оба придавали большое значение образованию, но отдавали предпочтение разным предметам.

Если бы у меня был только один отец, мне пришлось бы принимать его советы или отвергать их. Но у меня было два отца, поэтому я мог делать выбор между противоположными точками зрения: богатого человека и бедного.

Вместо того чтобы просто принимать или отвергать мнение одного или другого, я стал больше задумываться над их словами, сравнивать их и делать самостоятельный выбор. Проблема была в том, что богатый папа к тому времени еще не успел стать богатым, а бедный еще не успел стать бедным. Карьеры обоих только начинались, и обоим нужно было обеспечивать семьи. Но к деньгам они с самого начала относились по-разному.

Например, один говорил: «В любви к деньгам – корень всех зол», а второй: «Корень всех зол – в отсутствии денег».

В детстве мне было очень сложно жить под влиянием двух авторитетных отцов. Я хотел быть хорошим и послушным сыном, но они говорили противоположные вещи. Их точки зрения, особенно на деньги, были настолько разными, что мне очень захотелось во всем разобраться. Я начал подолгу размышлять над тем, что говорил каждый из них.

На такие размышления уходила значительная часть моего свободного времени. Я спрашивал себя: «Почему он так говорит?», а потом вспоминал слова другого отца и задавал себе тот же вопрос. Конечно, было бы гораздо легче заявить: «Да, он прав. Я с этим согласен». Или просто отвергнуть его точку зрения: «Старик не знает, о чем болтает». Но любовь к обоим моим отцам заставляла меня думать и в конце концов выбирать собственное мнение. Привыкая выбирать самостоятельно, я получал больше пользы, чем если бы просто принимал или отвергал единственную предложенную мне точку зрения.

Одна из причин того, почему богатые становятся богаче, бедные – беднее, а средний класс не вылезает из долгов, заключается в том, что науку о деньгах преподают дома, а не в школе. Большинство из нас получает знания о деньгах от родителей. А что может бедный человек рассказать о деньгах своему ребенку? Он просто говорит: «Ходи в школу и хорошо учись». Ребенок может окончить школу с отличными отметками, но у него будет финансовое мышление бедняка.

К сожалению, школы не дают детям знаний о деньгах. Учителя сосредоточиваются на развитии академических и профессиональных навыков, но не финансовых. Вот почему хорошие банковские работники, врачи и экономисты, которые прекрасно успевали во время учебы, могут всю жизнь испытывать финансовые затруднения. Колоссальный государственный долг США во многом объясняется тем, что высокообразованные политики и правительственные чиновники принимают финансовые решения, не имея почти или совсем никаких знаний в области финансово-денежных отношений.

Сегодня я часто задумываюсь о том, что вскоре произойдет с миллионами людей, которые нуждаются в материальной и медицинской помощи. Они будут зависеть от своих семей или государства. А что произойдет, когда у медицинских и пенсионных фондов закончатся деньги? Как сможет выжить страна, если учить детей навыкам обращения с деньгами будут родители, большинство которых станут (или уже стали) бедными?

Поскольку на меня оказывали воздействие сразу два отца, я учился у обоих. Мне пришлось задумываться над советами и того и другого, в результате чего я понял, как мысли человека влияют на его жизнь. Например, один отец часто говорил: «Я не могу себе этого позволить». Второй запрещал даже произносить эти слова. Он настаивал, чтобы я говорил: «Как я могу себе это позволить?» Первая фраза – утверждение, а вторая – вопрос. Первая расслабляет, а вторая заставляет думать.

Читать дальше

КРАТКОЕ СОДЕРЖАНИЕ КНИГИ. ЧИТАТЬ КРАТКОЕ СОДЕРЖАНИЕ. 1 ЧАСТЬ. Богатый папа, бедный папа. Роберт Кийосаки. | Дмитрий Петухов

Богатый папа, бедный папа. Чему учат детей богатые родители — и не учат бедные!

Роберт Кийосаки

Вступление

«Хорошо учись в школе, а затем получи высшее образование», — внушают своим детям родители. Они искренне желают им счастья и верят в жизнеспособность этой формулы, не задумываясь о том, как часто она не работает. Школа давно не дает тех знаний, которые требуются человеку в современном мире, чтобы чувствовать себя независимым и преуспевающим. Не могут подготовить к настоящей жизни и родители, по той простой причине, что сами не знают правил игры, необходимых для финансового благополучия. Даже большинство бизнес-школ не обучают этим правилам, а лишь учат снижать затраты и повышать цены, что ведет компании и целые экономики к коллапсу.

Можно, получив красный диплом, обладать мировоззрением бедняка, что означает предопределенный жизненный проигрыш. Конечно, в классическом хорошем образовании нет ничего плохого — оно тоже необходимо. Но его мало для реального преуспевания, а достаточно лишь для того, что автор книги «Богатый Папа, бедный Папа» Роберт Кийосаки называет «крысиными бегами» — работой на государство или компанию, погоней за высокой зарплатой, которая уходит на налоги, счета, кредиты, покупки. Для того чтобы выйти из этого замкнутого круга, нужна финансовая грамотность и смекалка.

Роберту Кийосаки повезло — у него было сразу два прекрасных учителя, которые предлагали ему разные точки зрения на социальный статус, богатство и бедность, на отношение к работе и на другие ключевые аспекты преуспевания. Бедный Папа учил его искать высокооплачиваемую работу с множеством социальных льгот. А Богатый Папа учил финансовой независимости и пониманию того, как работают деньги. Но именно советы Богатого, а не Бедного Папы помогли Роберту стать богатым человеком, очень рано отойти от дел и жить исключительно на приобретенные активы.

В своей книге Кийосаки щедро делится знаниями, полученными от Богатого Папы, и своим богатым жизненным опытом. Он рассказывает о том, чему, к сожалению, не учат ни в школе, ни в семье:

— Почему мы путаем Активы и Пассивы.

— Почему важно уметь работать бесплатно.

— Что такое финансовый IQ.

— Почему надо сначала платить себе, а потом кредиторам.

— Почему неудача не менее ценна, чем победа.

— Как обрести финансовую независимость.

Сложно не поддаться искушению в виде высокой зарплаты или призрачной стабильности. Но вы же хотите выйти из замкнутого круга «крысиных бегов»? Тогда остановитесь на мгновение, прочтите советы Роберта Кийосаки и честно скажите себе, устраивает ли вас ваша жизнь и ваше предполагаемое будущее. Если нет, то переставайте работать за деньги и пусть деньги начинают работать на вас.

1. Богатый Папа, Бедный Папа

Роберт Кийосаки, автор книги, действительно удачлив. Нет, ему не досталось крупное наследство, и он не родился в состоятельной семье. Но у него было сразу два Папы. Один — родной отец, образованнейший и уважаемый человек, который всю жизнь проработал на государство и многого достиг, став главой Министерства образования штата Гавайи. Но, несмотря на честную работу и высокую должность, он никогда не обладал финансовой независимостью и оставил после себя множество долгов и неоплаченных счетов. Другой Папа — отец лучшего друга автора — выстроил свою собственную империю практически с нуля, обладая финансовой грамотностью, смекалкой и жизненной мудростью. Секрет финансовой несостоятельности одного и успеха другого таится в первую очередь в их образе мысли.

Роберт с уважением выслушивал обоих своих отцов. Но он рано понял, как важно правильно выбрать, чья жизненная позиция ему ближе и чьим путем он хочет идти. Автор выбрал для себя мировоззрение Богатого Папы и никогда не пожалел об этом. Даже простое знание тех принципов Богатого Папы, что изложены выше, было бы достаточно, чтобы многого достичь в жизни, но Роберт прошел длинный путь, чтобы не только выучить их, но и сделать своими собственными.

ВНИМАНИЕ! ПРОДОЛЖЕНИЕ В СЛЕДУЮЩЕЙ ПУБЛИКАЦИИ. Ну, а я не прощаюсь с Вами. А говорю Вам до скорой встречи на моем блоге. До волнующих моментов Нашей жизни))

Краткое содержание «Богатый папа, бедный папа»

Я оставляю вам несколько комментариев от тех, кто читал книгу Роберта Кийосаки. Богатый папа, бедный папа. Я надеюсь это поможет тебе Resumen:

— Да, я читал эту книгу, когда учился в старшей школе, и честно предположил уна мотивация Muy Grande. Это произвело на меня такое положительное впечатление, что я сразу же решил создать богатство и успех.

Что ж, дорога не всегда была легкой, но когда я читаю книгу «Богатый отец, бедный отец» Я был так вдохновлен, что стал предпринимателем и инвестором. Я знал, что хочу заниматься этим всю оставшуюся жизнь (особенно инвестировать в недвижимость).

Итак, теперь я использую Интернет как способ заработать богатство. Это поможет мне достичь моих целей в сфере недвижимости. Какие Роберт Кийосаки Он говорит в своих книгах, бизнес похож на игру в монополию: купите 4 зеленых дома, а затем получите красный отель. Сейчас я использую Интернет как свою «оранжерею».

— Отличная книга! Определенно классика с мощными стратегиями и философиями. Если применяется на постоянной основе, информация в этой книге может сильно изменить вашу жизнь.

— Я прочитал книгу и обнаружил, что постоянная работа на кого-то отнимает у них энергию и мотивацию. Для более счастливой и благополучной жизни вы должны проявлять инициативу и быть вашим собственным боссом.

Это сообщение меня очень глубоко поразило. Мне всегда было неприятно работать на кого-то еще, и я ненавидел почти каждую работу, которая у меня была. Пришло время начать перемены и взять на себя ответственность за свою жизнь вместо того, чтобы зависеть от чужой работы.

— Прочитал пару лет назад и это изменило мой взгляд на деньги. Роберт Кийосаки подчеркивает идею не работать на других людей всю свою жизнь и способ управлять своими деньгами и вкладывать их. Книга изменила мой взгляд на деньги и способы их получения. Что мне больше всего нравится, так это то, что книга проста и по существу.

Я знаю людей, которые купили книгу и использовали ее как аксессуар для своего журнального столика. Излишне говорить, что эти люди все еще разорены.

— Да, прочитал Богатый папа, бедный папа два года назад. Я узнал, что богатые думают иначе, чем средний класс.

— Очень хорошая книга. В нем рассказывается не о том, как зарабатывать деньги, а о том, как рассматривать деньги как инструмент, который работает для вас.

— Рекомендую всю вашу серию. Как говорило большинство людей, книга не даст вам руководства, как разбогатеть (какая книга действительно дает вам это?), Но она даст вам некоторые хорошие основы и откроет ваш разум для того, что на самом деле . означает быть финансово независимый.

Вместе с Самый богатый человек в Вавилоне, моя любимая книга.

Оставляю вас с презентацией книги «Богатый папа, бедный папа» самого автора:

Тебе понравилась эта статья? Пожалуйста, помогите мне, поделившись этим блогом со своими друзьями. Нажмите на кнопку «Нравится» в Facebook. Спасибо за вашу поддержку.

Краткое содержание «Богатый папа, бедный папа» Кийосаки🎈

Краткая суть

В основе этой книги лежит рассказ о двух «Папах» автора – его родном отце, классическом государственном служащем и о лучшем друге отца, «богатейшем человеке на Гавайях», по утверждению самого Кийосаки. Книга – это рассказ о том, как жизненный опыт этих двоих, таких разных людей, и оказал влияние на дальнейшую жизнь автора. Два принципа воспитания, два различных подхода по накоплению капитала, два полярных мнения о финансовых инвестициях. И после долгих размышлений, отраженных в книге, Кийосаки выбирает путь Богатого Папы.

Рассказ о том, как обрести финансовую независимость, как не просто стать богатым человеком, но и изменить само отношение к жизни. Деньги – не зло, деньги – это тот инструмент, который определяет окружающую действительность.

Как много дает человеку в жизни классическое образование? Математика, литература, история, физика и химия – каждый изучал эти науки долгие годы, но как много они помогли обычному человеку в реальной жизни? Могут ли они помочь заработать деньги? В школах и университетах не учат реальной жизни, не дают тех знаний, которые приведут к обретению богатства. Кийосаки утверждает, что обретение финансовой

грамотности не входит в планы тех, кто стоит у верхушки денежной пирамиды, у истинных финансовых воротил. Всего 5% населения планеты, по словам автора, то есть те самые богатые люди, и определяют, как жить остальным 95%. Так почему бы не попробовать войти в число тех, кто устанавливает правила? Почему бы не изменить собственную жизнь так, чтобы не деньги правили человеком, а человек – деньгами? И Роберт Кийосаки делится собственным мнением о том, как именно это можно сделать.

Однако в книге нет универсальных рецептов того, как в одночасье стать богатым. Советы и рекомендации даются в виде жизненных историй, анекдотов, афоризмов. Некоторые из прочитавших книгу возражали: «Дайте нам денег, и тогда мы сможем распорядиться ими так, как советует автор». Но при этом читатели забывают, что автор как раз и говорит о том, что никто ничего не дает просто так. Что зарабатывание первоначального капитала и есть та самая конкретная цель, которую надо ставить перед собой.

Книга «Богатый Папа, Бедный Папа» посвящена всем родителям. Только родители при нынешней системе образования, по словам автора, могут дать своим детям необходимые знания. Знания о деньгах, о финансовых потоках, об инвестициях, о правильном умении распоряжаться деньгами, о способах накопления и методах получения дохода. Обо всем том, что и приводит к обретению богатства.

Вся книга Роберта Кийосаки построена в форме небольших рассказов из жизни. Здесь нет четко выведенных теорий и распланированных уроков преподавания. Книга просто и доступно рассказывает нам о каких-либо происшествиях в жизни Роберта, однако выводы из случившегося автор предлагает делать читателям самостоятельно. Именно в этом и состоит методика Кийосаки.

Самый первый урок от своего Богатого папы Роберт получил в девятилетнем возрасте. Мечтая стать богатым, он обратился к богатому отцу за помощью. Но вместо традиционных уроков по школьному принципу «садись и записывай», Богатый папа отправил мальчика работать помощником в магазин. Работа у мальчика продолжалась три часа, по субботам, вместо уроков игры в бейсбол, и платил ему Богатый папа всего 10 центов за каждый час. Даже по меркам пятидесятых это было очень мало. И что сделал Роберт? Именно то, что и делали тысячи таких же работников – пошел к боссу с требованием повысить зарплату. В этом и состоял первый урок. «Когда ты получает толчок в жизни, ты делаешь в ответ две вещи: либо тихо потерпеть, либо толкнуть в ответ кого-то другого – своего босса. Но ведь толкает тебя не твой босс, тебя толкает жизнь. И тебе надо толкаться в ответ, толкаться изо всех сил, локтями и коленками. Если ты усвоишь этот урок, и будешь действовать, а не поднимешь лапки кверху, то вырастешь богатым и счастливым человеком. Если же не усвоишь, то так и будешь терпеть толчки жизни, страдая от низкой заработной платы, капризов босса, обвиняя в своих несчастьях всех вокруг».

Богатый папа Бедный папа — Краткое резюме и обзор книги

Книга Роберта Кийосаки «Богатый папа, бедный папа» была впервые опубликована в 1997 году и быстро стала обязательной к прочтению для людей, интересующихся инвестициями, деньгами и мировой экономикой. Книга была переведена на десятки языков, продана по всему миру и стала книгой №1 по личным финансам за все время.

Общая тема Богатый папа, бедный папа — как использовать деньги в качестве инструмента для развития богатства.

Он разрушает миф о том, что богатые рождаются богатыми, объясняет, почему ваше личное жилище может не быть активом, описывает реальную разницу между активом и пассивом и многое другое.

Основные выводы / извлеченные уроки

- Шесть уроков, которые Роберт Кийосаки усвоил от своего богатого папы о зарабатывании денег и ошибках, которые сделал бедный папа

- Пять препятствий, которые нужно преодолеть, прежде чем ты сможешь стать богатым и оставаться богатым

- Десять шагов, которые нужно выполнить, чтобы развить свой финансовый гений

- Действия, которые можно выполнить сразу же

Сводные данные по главам / разделам

Богатый папа, Бедный папа состоит всего из десяти глав плюс введение, но большая часть книги сосредоточена на первых шести частях или уроках.

Сначала мы рассмотрим введение и первые шесть уроков, а затем оставшиеся четыре раздела позже в этом обзоре.

- Введение: Богатый папа Бедный папа

- Глава 1. Богатые не работают за деньги

- Глава 2: Зачем нужно учить финансовой грамотности?

- Глава 3: Занимайтесь своим делом

- Глава 4: История налогов и власти корпораций

- Глава 5: Богатые деньги на изобретения

- Глава 6. Работайте, чтобы учиться — не работайте за деньги

Введение

У Роберта Кийосаки, автора книги Богатый папа, бедного папы , было два главных влиятельных отца в своей жизни.

Бедный папа был биологическим отцом Кийосаки, человеком очень умным и образованным. Бедный папа верил в то, что нужно усердно учиться и получать хорошие оценки, а затем найти хорошо оплачиваемую работу. Тем не менее, несмотря на эти, казалось бы, положительные качества, бедный папа не преуспел в финансовом отношении.

Богатый папа был отцом лучшего друга Кийосаки. У него была такая же рабочая этика, что и у настоящего отца Кийосаки, но с некоторыми особенностями. Богатый папа верил в финансовое образование, понимание того, как работают деньги, и понимание того, как заставить деньги работать на вас.Богатый папа бросил учебу в восьмом классе, но в конце концов стал миллионером, вложив в него деньги.

Книга написана с точки зрения Кийосаки о том, как богатый папа зарабатывал деньги, и об ошибках, которые совершал бедный папа. Первые шесть глав «Богатого папы, бедного папы» составляют около двух третей книги и обсуждают шесть уроков, которые Кийосаки извлек из своего богатого папы.

Хотите получать еженедельную рассылку по электронной почте с новыми объявлениями об аренде недвижимости? Присоединяйтесь к более чем 150 тысячам инвесторов, которые получают наши эксклюзивные списки вместе с рыночной аналитикой и данными.Присоединяйтесь сюда

Глава 1. Богатые не работают за деньги

Часто люди неправильно понимают название этой главы и ошибочно полагают, что это означает, что богатые не работают. На самом деле все наоборот.

Вместо того, чтобы читать заголовок главы как «Богатые не работают за , работают за деньги», Кийосаки имеет в виду следующее: «Богатые не работают за денег. »Обратите внимание, что, делая акцент на слове« деньги », этот раздел приобретает совершенно иное значение.

На самом деле большинство богатых людей действительно много работают, но делают это иначе, чем большинство людей. Богатые люди — и люди, которые хотят стать богатыми — работают и учатся каждый день, как вкладывать деньги в работу на них. Как говорит богатый папа: «Бедные и средний класс работают за деньги. У богатых деньги работают на них ».

Кийосаки также отмечает, что наличие постоянной работы — это всего лишь краткосрочное решение долгосрочной проблемы (или проблемы) создания богатства и финансовой свободы:

«Это страх, который заставляет большинство людей работать на работе: страх не оплатить счета, страх быть уволенным, страх не иметь достаточно денег и страх начать все сначала.Это цена обучения, чтобы получить профессию или ремесло, а затем работать за деньги. Большинство людей становятся рабами денег, а затем злятся на своего босса ».

Глава 2: Зачем нужно учить финансовой грамотности?

Вторая глава Богатый папа, бедный папа объясняет разницу между активом и пассивом. В главе 2 подчеркивается, что дело не в том, сколько денег вы зарабатываете, а в том, сколько денег вы храните.

Актив — это то, что имеет ценность, приносит доход или оценивается в цене и имеет рынок, на котором актив можно легко купить и продать:

- Активы приносят доход

- Активы оцениваются

- Активы делают как

И наоборот, обязательства забирают деньги из вашего кармана из-за связанных с ними затрат.Когда Богатый папа, бедный папа был впервые опубликован еще в 1997 году, Кийосаки вызвал много споров с этим заявлением.

Это потому, что по определению личное жилище не является активом, если оно не оценивается достаточно, чтобы компенсировать расходы на владение. С другой стороны, аренда недвижимости является активом, поскольку она может приносить достаточно пассивного дохода, чтобы превысить расходы на эксплуатацию и финансирование недвижимости.

Как пишет Кийосаки в главе 2 книги Богатый папа, бедный папа : «Хотите стать богатым? Сконцентрируйте свои усилия на покупке активов, приносящих доход — когда вы действительно понимаете, что такое актив.Держите обязательства и расходы на низком уровне. Вы углубите свою колонку активов «.

Глава 3. Занимайтесь своим делом

В этой главе есть два ключевых сообщения.

- Во-первых, выплатите долги и как можно скорее начните инвестировать в приносящие доход активы.

- Далее, оставайтесь финансово здоровыми, тратя свое время (вместо зарплаты) и вкладывая как можно больше денег в активы.

Кийосаки отмечает в главе 3 книги Богатый папа, бедный папа , что большинство людей путают свою профессию со своим бизнесом.Другими словами, они проводят всю свою жизнь, работая в чужом бизнесе и делая других людей богатыми.

Одна из моих любимых цитат из этого раздела:

«Основная причина, по которой большинство бедняков и среднего класса консервативны в финансовом отношении, заключается в том, что у них нет финансовой основы. Они должны цепляться за свою работу и не рисковать. Они не могут позволить себе рисковать ».

Глава 4: История налогов и власти корпораций

Читая эту главу, важно помнить, что Кийосаки написал Богатый папа, бедный папа как мотивационную книгу, а не для предоставления профессиональных финансовых или налоговых советов.

Например, Кийосаки пишет о том, как он купил Porsche и расценил это как коммерческие расходы, используя доллары до налогообложения. Покупка элитного роскошного автомобиля, когда подойдет гораздо менее дорогая марка и модель, может ускорить процедуру аудита IRS для инвестора.

Но если отвлечься от Porsche, то в этой главе говорится о том, как разумно вести инвестиционную игру. Богатые понимают силу структур компаний и налогового кодекса и используют все возможные юридические средства, чтобы минимизировать свое налоговое бремя.

Сравните, как владельцы бизнеса и инвесторы с такими корпорациями, как C Corps, S Corps или LLC платят налоги, с тем, как большинство людей платят налоги:

Собственников бизнеса с корпоративной структурой:

- Заработайте

- Расходы

- Платить налоги

Сотрудники, работающие в корпорациях:

- Заработайте

- Платить налоги

- Расходы

Обратите внимание, что сотрудники, которые работают на кого-то еще, тратят свои деньги после уплаты налогов, в то время как владельцы бизнеса зарабатывают и тратят до уплаты налогов.

Глава 4 книги также охватывает четыре основных компонента того, что Кийосаки называет «финансовым IQ»: бухгалтерский учет, инвестиционная стратегия, рыночное право и право.

Как напоминает нам Богатый папа, бедный папа , понимание юридических и налоговых преимуществ значительно способствует созданию долгосрочного богатства:

«Например, корпорация может оплачивать расходы до уплаты налогов, тогда как работник сначала облагается налогом и должен попытаться оплатить расходы за то, что осталось. . . Корпорации также предлагают юридическую защиту от судебных исков.Когда кто-то подает в суд на богатого человека, он часто сталкивается с уровнями правовой защиты и часто обнаруживает, что богатый человек фактически ничего не владеет [от своего имени]. Они все контролируют, но [лично] ничем не владеют ».

Глава 5: Богатые деньги на изобретения

Изобретать деньги — значит находить возможности или сделки, для которых у других людей нет навыков, знаний, ресурсов или контактов.

В главе 5, Богатый папа, бедный папа объясняется, что есть два типа инвесторов:

- Инвестиционные пакеты покупают люди, которые доверяют свои деньги застройщику или управляющему фондом.Именно так инвестирует большинство людей, например, покупают акции ETF или вкладывают деньги в краудфандинговое предприятие в сфере недвижимости.

- Профессиональные инвесторы следят за своими инвестициями, исследуют рынок, чтобы найти разумные сделки, а затем нанимают профессионалов для ежедневного контроля. У профессиональных инвесторов есть три общие черты:

- Определите возможности, которые другие люди не нашли

- Привлечь средства для инвестирования

- Работа с другими умными людьми

Вот одна из моих любимых заключительных мыслей из этой главы:

«Некоторые люди утверждают, что там, где они есть, нет сделок с недвижимостью, но везде есть отличные возможности, которые упускаются из виду.Большинство людей не обучены финансово, чтобы распознавать открывающиеся перед ними возможности ».

Глава 6. Работайте, чтобы учиться — не работайте за деньги

Бедный папа был умен, хорошо образован и работал за деньги, потому что гарантия работы значила для него все. Богатый папа стал миллионером, работая, чтобы учиться.

Как пишет Кийосаки:

«Я рекомендую молодым людям искать работу за то, чему они научатся, больше, чем за то, что они будут зарабатывать.Посмотрите в будущем, какие навыки они хотят приобрести, прежде чем выбрать конкретную профессию и прежде чем попасть в ловушку крысиных бегов ».

Фактически, это именно то, что сделал Кийосаки. Он присоединился к морской пехоте после окончания колледжа и приобрел основные бизнес-навыки руководства и управления людьми. После службы в своей стране Кийосаки присоединился к Xerox, преодолел свой страх отказа и стал одним из пяти лучших продавцов в компании, а затем покинул корпоративный мир, чтобы основать собственный бизнес.

Глава 6 из Богатый папа Бедный папа затем обсуждает синергию управленческих навыков, необходимых для успеха в бизнесе:

- Управление денежными потоками

- Системное управление

- Управление персоналом

Преодоление препятствий

Глава 7 из Богатый папа Бедный папа начинается с того, что «основное различие между богатым и бедным человеком заключается в том, как они справляются со страхом.”

Роберт Кийосаки не говорит о страхе, который испытывают некоторые люди, когда идут к дантисту или смотрят The Exorcist . В книге «страх» — это страх потерять деньги и способы справиться с этим страхом.

Это одно из пяти самых больших препятствий, с которыми люди сталкиваются на пути к финансовой независимости:

- Страх

- Цинизм

- Лень

- Вредные привычки

- Высокомерие

Эти препятствия — и неспособность их преодолеть — являются причиной того, что люди, которые изучили и достигли финансовой грамотности, все еще не могут создавать активы, которые генерируют значительный денежный поток.

Страх

Потеря денег — это факт инвестирования жизни, как и страх, который сопровождает ее. Кийосаки отмечает, что он никогда не встречал богатого человека, который никогда не терял денег, но он встречал множество бедных, которые никогда не теряли ни копейки , потому что они никогда не инвестировали .

Инвесторы в недвижимость, которые предпочитают действовать только «в уверенности», парализованы скрытым страхом. Люди, которые не могут видеть общую картину и мыслить масштабно, почти никогда не преуспевают в инвестициях или в жизни.

Цинизм

У всех есть сомнения, влияющие на уверенность в себе, и легко попасть в ловушку, сыграв «Что, если?» особенно, когда друзья и семья постоянно напоминают вам о ваших потенциальных недостатках.

Такие вещи, как крах экономики, повышение процентных ставок и невыплата арендаторами арендной платы, являются обычными опасениями «а что, если», которые испытывают все инвесторы в недвижимость. Хотя это важные моменты, которые следует учитывать, важно не позволять цинизму окружающих взять верх над вашим контролем.В противном случае вы можете потерять подвижность, поскольку возможности упускают вас из виду.

Лень

В современном взаимосвязанном мире легко спутать свою занятость с реальным выполнением важных дел. Фактически, согласно Богатый папа, бедный папа , занятые люди часто самые ленивые.

Занятые люди приходят в офис рано и уходят поздно. Они приносят домой работу, чтобы закончить ее ночью и в выходные. Прежде чем они это осознают, люди и вещи, которые имеют для них наибольшее значение, исчезли.

Вместо того, чтобы поддаваться зову крысиных бегов и ошибочно принимать действия за достижения, успешные инвесторы в недвижимость проявляют инициативу и заботятся в первую очередь о себе и своем богатстве.

Вредные привычки

Привычки управляют поведением. Например, большинство людей сначала оплачивают свои счета, а затем сами. В результате в конце месяца обычно остается очень мало средств для инвестирования.

Платить сначала самому себе — даже если у вас недостаточно денег, чтобы платить другим людям — делает вас сильнее в финансовом, психологическом и финансовом отношении.В каком-то смысле это форма обратной психологии.

Когда у вас появляется привычка платить сначала самому себе, вас мотивирует страх оказаться не в состоянии расплатиться с кредиторами. В свою очередь, вы начинаете искать другие формы дохода, такие как инвестиционная недвижимость.

Высокомерие

Инвесторы знают, что приносит им деньги. Но именно то, чего они не знают — и не знают, что они не знают, — заставляет их терять деньги. Когда люди становятся по-настоящему высокомерными, они искренне верят, что то, чего они не знают, не имеет значения.

Приучите себя слушать, что говорят другие люди, особенно когда речь идет о деньгах и инвестициях. Если вы обнаружите, что не разбираетесь в предмете, изучите себя или найдите эксперта в этой области.

Преодоление этих пяти самых больших препятствий на пути к успеху в сфере недвижимости требует сочетания баланса и сосредоточенности. Сегодня в мире полно «цыплят» — людей с менталитетом жертвы, которые живут своей жизнью в цинизме и пессимизме.

Богатый папа Бедный папа предлагает убрать из вашей жизни негативных людей и их страхи.Вместо этого сосредотачивайтесь на общей картине и всегда спрашивайте: «Что это для меня?»

Начало работы

В главе 8, Богатый папа, бедный папа говорит нам, что «золото есть везде, большинство людей не обучены его видеть».

Частично отсутствие видения и ясности происходит из мира, в котором мы живем. Нас с самого раннего возраста приучают много работать для кого-то другого, тратить заработанные деньги и брать больше, если нам не хватает.

К сожалению, люди, которые хотят стать одними из масс, никогда не находят времени для развития своего финансового гения.

Инвестиции в недвижимость — прекрасный тому пример. Среднестатистический человек может провести неделю в поле и ничего не найти, в то время как инвестор, который обучился, может легко найти четыре или пять сделок, которые имеют смысл за один день!

Вот десять шагов, которые нужно выполнить, чтобы развить свой финансовый гений и открыть для себя золото, которое уже есть и ждет своего часа:

- Имейте глубокую эмоциональную причину или цель для того, чтобы делать то, что вы делаете, сочетание желаний и нежеланий.

- Осознайте силу выбора и каждый день выбирайте, что делать, включая выбор правильных привычек и самообразование.

- Тщательно выбирайте друзей, используя силу ассоциации, стараясь не слушать бедных или напуганных людей.

- Быстро овладейте силой обучения и разработайте формулу зарабатывания денег.

- Сначала заплатите себе, овладев силой самодисциплины, чтобы управлять своим денежным потоком, людьми и личным временем.

- Выберите для своей команды хороших людей и щедро вознаградите их за их советы, потому что чем больше денег они зарабатывают, тем больше денег вы заработаете.

- Спросите: «Как быстро я верну деньги?» сосредоточив внимание сначала на возврате из инвестиций, а затем на возврате из инвестиций.

- Используйте деньги, полученные от активов, которыми вы владеете, на покупку предметов роскоши, сосредоточившись на самодисциплине, чтобы направить деньги на создание большего.

- Имейте образец для подражания и воспользуйтесь силой их гения для себя.

- Поймите, что если вы чего-то хотите, вам нужно сначала что-то дать.

Все еще хотите больше? Вот некоторые дела

В последнем разделе Богатый папа, бедный папа , глава 9, Кийосаки объединяет ключевые уроки книги в контрольный список действий, которые вы можете начать делать сегодня:

- Прекратите делать то, что делаете, сделайте перерыв и оцените, что работает, а что нет.

- Ищите новые идеи, находя ресурсы по различным и уникальным предметам.

- Найдите наставника, который бывал там, где вы собираетесь, пригласите его на обед и подумайте о нем.

- Всегда учись, посещая уроки, посещая семинары и читая.

- Делайте много предложений (всегда с исключительными оговорками), потому что в конце концов кто-то скажет «Да».

- В течение следующих 12 месяцев каждый месяц проводите по десять минут, гуляя, бегая или управляя автомобилем в определенном районе и ища изменения, которые принесут выгоду.

- Магазин для сделок с недвижимостью, когда рынок корректируется, потому что прибыль получается при покупке, а не при продаже.

- Узнайте, как, когда и где покупать, инвестируя в свое образование.

- Думайте масштабнее, чтобы стать богаче, потому что у маленьких мыслителей нет больших перерывов.

- Большинство людей ищут только то, что могут себе позволить, поэтому купите пирог побольше и разрежьте его на части, сначала найдя покупателя, а затем продавца.

- Согласуйте оптовые скидки, думая масштабно, объединяя людей и покупая оптом.

- Читайте и извлекайте уроки из истории, потому что история всегда повторяется.

- Действие всегда лучше бездействия.

Это Богатый папа Бедный папа Стоит прочитать?

Цель Богатый папа, бедный папа — побудить вас разработать свой собственный уникальный путь к финансовой свободе.

Хотя в книге не используется универсальный подход с готовыми ответами, она предоставляет отличную основу для постановки ваших собственных целей по созданию богатства путем инвестирования в недвижимость.

Сильные стороны

- Предлагает противоположное мнение, которое отличается от «общеизвестных знаний», которые можно найти в большинстве учебных заведений по личным финансам.

- Нацелен на превращение дохода, который вы зарабатываете, в активы, которые приносят еще больший доход

- Поощряет контроль над расходами и расходами

- Объясняет, почему инвесторам следует сосредоточить внимание на недвижимости, а не на других типах активов.

- Подчеркивает силу мысли и непрерывного обучения

- Говорит о том, чтобы действовать, а не просто думать об этом

Слабые стороны

- Примеры успеха в книге уникальны для конкретной ситуации Кийосаки, и их может быть трудно воспроизвести

- В некоторых частях книги также отсутствуют детали, что может затруднить применение обсуждаемых концепций.

- Часто унижает людей, которым удобнее следовать за стадом, чем думать самостоятельно

- Богатый папа, Бедный папа — это мотивационная книга, а не книга, написанная финансовым экспертом

Заключение

Если бы вам пришлось выбрать один ключевой вывод из Богатый папа, бедный папа , вполне могло оказаться, что богатые люди не всегда рождаются богатыми.Сегодняшняя реальность в США такова, что вам не нужно идти работать на кого-то еще и присоединяться к крысиным бегам, чтобы зарабатывать деньги.

Хотя Кийосаки впервые опубликовал Богатый папа, бедный папа почти 25 лет назад, уроки, о которых он писал тогда, все еще можно применить на практике сегодня. Начните с финансового образования, а затем поставьте перед собой личные цели, чтобы начать свой путь к долгосрочному богатству и финансовой свободе.

Если вы готовы применить эти финансовые принципы на практике, ознакомьтесь с ресурсами Roofstock, которые помогут вам начать работу.У нас есть инвестиционные возможности, стратегии и анализ, необходимые для продвижения к вашим целям.

Богатый папа Бедный папа Роберт Т. Кийосаки

Печать | Аудиокнига | Получите мою доступную для поиска коллекцию из 100+ книжных заметок

Книга в трех предложениях

- Богатый папа «Бедный папа» рассказывает о Роберте Кийосаки и двух его отцах — его настоящем отце (бедном папе) и отце его лучшего друга (богатого папы) — и о том, как оба мужчины формировали его мысли о деньгах и инвестициях.

- Чтобы быть богатым, не нужно зарабатывать высокий доход.

- Богатые люди зарабатывают на работе на их.

Пять больших идей

- Бедные и средний класс работают за деньги. У богатых деньги работают на них.

- Важно не то, сколько денег вы зарабатываете. Сколько денег вы храните.

- Богатые люди приобретают активы. Бедные и средний класс приобретают обязательства, которые они считают активами.

- Финансовые способности — это то, что вы делаете с деньгами после того, как их заработаете, как удержать людей от того, чтобы их у вас забрали, как сохранить их дольше и как вы зарабатываете деньги, работая на вас.

- Самый мощный актив, который у всех нас есть, — это наш разум.

Богатый папа Уроки бедного папы

- Урок 1: Богатые не работают за деньги

- Урок 2: Зачем нужно учить финансовой грамотности?

- Урок 3: Следите за своим бизнесом

- Урок 4: История налогов и власть корпораций

- Урок 5: Богатые изобретают деньги

- Урок 6: Работайте, чтобы учиться — не работайте ради денег

Богатый папа, бедный папа, сводка

«Есть разница между бедностью и разорением.Сломался временно. Бедность вечна ».

«Деньги приходят и уходят, но если вы знаете, как работают деньги, вы получаете власть над ними и можете начать создавать богатство».

«Жизнью людей всегда управляют две эмоции: страх и жадность».

«Так много людей говорят:« О, меня не интересуют деньги ». И все же они будут работать на работе по восемь часов в день».

«Думать, что работа обеспечивает вам безопасность, — ложь самому себе».

«Интеллект решает проблемы и приносит деньги.”

«Вы должны знать разницу между активом и обязательством и покупать активы».

Актив кладет деньги в ваш карман. Обязательство забирает деньги из вашего кармана.

«Неграмотность, как в словах, так и в цифрах, является основой финансовой борьбы».

«Деньги часто делают очевидными наши трагические человеческие недостатки, выявляя то, чего мы не знаем».

«Денежный поток рассказывает историю того, как человек обращается с деньгами».

«Большинство людей не понимают, почему они испытывают финансовые трудности, потому что не понимают денежный поток.”

«Расходы номер один для большинства людей — это налоги».

Чем выше доход, тем выше налоги. Это известно как «ползучесть скоб».

«Больше денег редко решает чьи-то денежные проблемы».

«Страх отличаться от других не позволяет большинству людей искать новые способы решения своих проблем».

«Человек может быть высокообразованным, успешным в профессиональном плане и неграмотным в финансовом отношении».

«Многие финансовые проблемы вызваны попытками не отставать от Джонсов.”

Как только вы поймете разницу между активами и пассивами, сконцентрируйте свои усилия на покупке активов, приносящих доход.

«Проблема с простым упорным трудом состоит в том, что на каждый из этих трех уровней приходится большая доля ваших увеличенных усилий. Вы должны узнать, как сделать так, чтобы ваши усилия приносили прямую пользу вам и вашей семье ».

«Богатство — это способность человека выжить на столько дней вперед или, если я перестану работать сегодня, как долго я смогу прожить?»

«Богатые покупают активы.У бедных есть только расходы. Средний класс покупает обязательства, которые они считают активами ».

«Богатые сосредотачиваются на своих столбцах активов, в то время как все остальные сосредотачиваются на своих отчетах о доходах».

«Финансовая борьба часто является прямым результатом того, что люди всю жизнь работают на кого-то другого».

«Ошибка в том, чтобы стать тем, кого вы изучаете, заключается в том, что слишком многие люди забывают заниматься своими делами. Они проводят свою жизнь, занимаясь чужими делами и делая этого человека богатым.”

«Чтобы стать финансово обеспеченным, человек должен заниматься своим делом».

«Финансовая борьба часто является результатом того, что люди всю жизнь работают на кого-то другого».

«Основная причина того, что большинство бедняков и среднего класса консервативны в финансовом отношении — что означает:« Я не могу позволить себе рисковать »- заключается в том, что у них нет финансовой основы».

«Одна из основных причин неточности чистой стоимости заключается просто в том, что в тот момент, когда вы начинаете продавать свои активы, с вас облагается налогом любая прибыль.”

«Новый автомобиль теряет почти 25 процентов цены, которую вы за него платите, в тот момент, когда вы съезжаете с него со стоянки».

«Держите расходы на низком уровне, сокращайте обязательства и старательно создавайте базу твердых активов».

Кийосаки говорит, что у него есть бизнес, не требующий его присутствия. «Если мне придется там работать, это не бизнес. Это становится моей работой ».

По словам Кийосаки, реальные активы делятся на следующие категории:

- Акции

- Облигации

- Недвижимость, приносящая доход

- Облигации (долговые расписки)

- Роялти на интеллектуальную собственность, такую как музыка, сценарии и патенты

- Все остальное, что имеет ценность, приносит доход или ценится и имеет готовый рынок

«Людям, которые ненавидят недвижимость, не стоит ее покупать.”

Кийосаки обычно владеет недвижимостью менее семи лет.

Начни заниматься своим делом. Сохраняйте свою дневную работу, но начинайте покупать реальные активы, а не пассивы.

Когда Кийосаки говорит «занимайтесь своим делом», он имеет в виду создание и поддержание устойчивости вашей колонки активов. Как только доллар идет в него, никогда не позволяйте ему выходить.

«Самое лучшее в деньгах — это то, что они работают 24 часа в сутки и могут работать на протяжении нескольких поколений».

«Важное различие состоит в том, что богатые люди покупают предметы роскоши в последнюю очередь, в то время как бедные и средний класс склонны покупать предметы роскоши в первую очередь.”

«Настоящая роскошь — это награда за вложение и развитие реального актива».

Богатый отец Кийосаки не считал Робин Гуда героем. Он назвал Робин Гуда мошенником.

«Если вы работаете за деньги, вы передаете власть своему работодателю. Если деньги работают на вас, вы сохраняете власть и контролируете ее ».

«Каждый доллар в моей колонке активов был отличным сотрудником, упорно трудившимся, чтобы набрать больше сотрудников и купить боссу новый Porsche».

Кийосаки напоминает людям, что финансовый IQ складывается из знаний из четырех обширных областей знаний:

- Бухгалтерский учет

- Инвестиции

- Понимание рынков

- Закон

«Корпорация зарабатывает, тратит все, что может, и облагается налогом на все, что осталось.Это одна из самых больших лазеек в налоговом законодательстве, которую используют богатые «.

«Книги Гаррета Саттона о корпорациях дают прекрасное представление о силе личных корпораций».

«Часто в реальном мире впереди не умные, а смелые».

Кийосаки видит одну общую черту во всех нас, включая себя самого. У всех нас огромный потенциал, и все мы наделены дарами. И все же единственное, что сдерживает всех нас, — это некоторая степень неуверенности в себе.

По личному опыту Кийосаки, ваш финансовый гений требует как технических знаний, так и смелости.

Кийосаки всегда поощряет взрослых учеников смотреть на игры как на отражение того, что они знают и что им нужно изучить.

«Игры отражают поведение. Это системы мгновенной обратной связи ».

«У финансовой разведки просто больше возможностей».

«Самый мощный актив, который у всех нас есть, — это наш разум. Если его хорошо обучить, он может создать огромное богатство ».

«Мир всегда дает вам возможности на всю жизнь, каждый день вашей жизни, но слишком часто мы их не замечаем.”

Ричард использует два основных инструмента для достижения финансового роста: недвижимость и акции компаний с малой капитализацией.

«Простая математика и здравый смысл — все, что вам нужно для финансового благополучия».

«Проблема с« безопасными »инвестициями в том, что они часто дезинфицируются, то есть становятся настолько безопасными, что прибыль меньше».

«Это не азартные игры, если ты знаешь, что делаешь. Это азартная игра, если вы просто вкладываете деньги в сделку и молитесь ».

«Большинство людей никогда не становятся богатыми просто потому, что они не обучены в финансовом отношении распознавать возможности прямо перед ними.”

«Большие возможности не видны вашими глазами. Они видны вашим умом ».

«Ты хочешь узнать немного о многом», — посоветовал богатый папа.

«Job — это аббревиатура от« Just Over Broke »».

«Посмотрите в будущем, какие навыки они хотят приобрести, прежде чем выбрать конкретную профессию и прежде чем попасть в ловушку крысиных бегов».

«В долгосрочной перспективе образование дороже денег».

«Причина, по которой так много талантливых людей бедны, заключается в том, что они сосредоточены на создании лучшего гамбургера и почти ничего не знают о бизнес-системах.”

Основные управленческие навыки, необходимые для успеха:

- Управление денежными потоками

- Управление системами

- Управление людьми

«Наиболее важные специализированные навыки — это продажи и маркетинг».

«Чтобы быть по-настоящему богатыми, мы должны уметь не только получать, но и давать».

«Раздача денег — секрет для самых богатых семей».

«Основное различие между богатым человеком и бедным состоит в том, как они справляются со страхом.”

Есть пять основных причин, по которым финансово грамотные люди все еще не могут создать обширные колонки активов, которые могли бы обеспечить большой денежный поток. Пять причин:

- Страх

- Цинизм

- Лень

- Вредные привычки

- Высокомерие

«Для большинства людей причина того, что они не выигрывают в финансовом отношении, заключается в том, что боль от потери денег намного больше, чем радость быть богатым».

«Неудача вдохновляет победителей. Неудача побеждает проигравших.”

«Недвижимость — мощный инвестиционный инструмент для всех, кто стремится к финансовой независимости или свободе».

«Хороший управляющий — ключ к успеху в сфере недвижимости».

Самая распространенная форма лени — это быть занятым.

«Богатый папа считал, что слова« Я не могу себе этого позволить »выключают твой мозг. «Как я могу себе это позволить?» Открывает возможности, волнение и мечты ».

«Всякий раз, когда вы обнаруживаете, что избегаете чего-то, что, как вы знаете, должны делать, тогда единственное, что нужно спросить себя:« Что в этом для меня? »Будьте немного жадными.Это лучшее лекарство от лени «.

Ричард обнаружил, что многие люди используют высокомерие, чтобы скрыть собственное невежество.

«Золото везде. Большинство людей не обучены видеть это ».

«Чтобы найти« сделки на всю жизнь »на миллион долларов, нам нужно обратиться к нашему финансовому гению».

Причина или цель — это комбинация «хочу» и «не хочу» ».

«Большинство людей просто покупают инвестиции, а не сначала вкладываются в изучение инвестирования.”

Ричард считает, что одна из самых сложных вещей в построении богатства — это быть верным себе и не соглашаться с толпой.

«Богатые знают, что сбережения используются только для создания большего количества денег, а не для оплаты счетов».

«Первый вопрос искушенного инвестора:« Как быстро я верну свои деньги? »»

Если Ричард мог оставить вам одну-единственную идею, так это именно она. Когда вам что-то не хватает или вы в чем-то нуждаетесь, сначала дайте то, что вы хотите, и оно вернется к вам ведрами.

В мире бухгалтерского учета существует три различных типа дохода:

- Обычный доход

- Портфель

- Пассивный

Рекомендуемая литература

Если вам нравится Богатый папа, бедный папа , вам также могут понравиться следующие книги:

Купить книгу: Богатый папа, Бедный папа

Печать | Kindle | Аудиокнига

Связанные списки

Или просмотрите другие резюме книг.

уроков от богатого папы, бедного папы

Многие люди очень много работают, но никогда не зарабатывают достаточно.В «Богатом папе, бедном папе» Роберт Кийосаки объясняет, как избежать этой «крысиной гонки» и добиться финансовой независимости.

Каждый должен пойти в школу, получить высокие оценки, а затем найти хорошую работу, верно? Неправильно! Ну, по крайней мере, если вы стремитесь к финансовой независимости. Наша система образования — причина номер один того, почему так много людей испытывают финансовые трудности. Школы учат людей работать за деньги, но не учат, как деньги могут работать на них. Отсутствие финансовых навыков, которым обучают в школе, означает, что даже высокообразованные люди обычно не знают, как обращаться с деньгами.В результате большинство людей попадают в ловушку работы, чтобы оплачивать свои счета, и всю жизнь гонятся за зарплатой.

Это печальный вывод Роберт Кийосаки в своем бестселлере «Богатый папа, бедный папа». К счастью, он также предлагает выход. Способ продвинуться вперед. Основная проблема работы за деньги заключается в том, что работа — это краткосрочное решение долгосрочной проблемы. Люди верят, что если они получат повышение или получат новую работу, им, наконец, будет достаточно. Однако, если вы не знаете, как работают деньги, вам никогда не хватит.Сами по себе деньги ничего не решат, они даже приведут большинство людей в еще большие долги. Так в чем же секрет финансовой независимости? Закройте двери ..

«Знайте, что такое активы, приобретайте их и становитесь богатыми».

Вот и все! Легко, да? Проблема в том, что людей не учат правильно тратить деньги. Многие не знают разницы между активом, который кладет деньги в ваш карман, и пассивом, который забирает деньги из вашего кармана.Суть Кийосаки заключается в том, что единственный способ стать финансово независимым — это накопить активы, приносящие доход, которые могут покрыть ваши расходы. Однако многие люди предпочитают покупать новую машину или iPad (пассивы), а не вкладывать эти деньги в акции или недвижимость (активы). Недавно я опубликовал инфографику, которая показывает разницу в доходах, если бы вы купили акции Apple вместо одного из их продуктов.

Страх отклониться от общепринятого жизненного пути играет большую роль в процессе принятия финансовых решений.Однако, если вы не хотите, чтобы деньги управляли вами, как большинство людей, вам придется действовать иначе, чем толпа. Легенда инвестирования Джон Темплтон, кажется, согласен с этим.

Но у вас уже есть активы, приносящие доход, потому что у вас есть дом. Лучшее вложение, которое вы можете сделать, не так ли? Не совсем. В книге перечислено несколько причин:

- Большинство людей работают всю свою жизнь, оплачивая дом, которым они никогда не владели

- Несмотря на налоговый вычет процентов по ипотечным платежам, все расходы оплачиваются в долларах после уплаты налогов

- Налог на недвижимость может быть внезапно увеличен без предварительного уведомления

- Дома не всегда дорожают