Блокировка счета за несдачу декларации: причины приостановки по счетам, основания ограничений, как разблокировать

Содержание

ФНС обязали информировать организации и ИП о блокировке счетов

С 01.07.2021 заблокировать счет у ИП или организации за несдачу декларации можно будет только после направления уведомления. Срок для добровольной сдачи отчета без блокировки счета увеличили до 20 дней.

Что случилось?

С 01.07.2021 Федеральным законом от 09.11.2020 № 368-ФЗ вводятся новые правила блокировки счетов организаций и ИП за нарушение сроков сдачи отчетности в налоговую инспекцию. Налоговиков обязали уведомлять организацию или ИП о планируемых блокировках счетов за не вовремя сданную отчетность. Поправки внесли в статью 76 Налогового кодекса РФ.

Подробнее — «Судебная практика: блокировка банковских счетов».

Основания для блокировки счетов налоговой

Нормами статьи 76 НК РФ предусмотрено, что налоговая инспекция вправе заблокировать расчетный счет организации или ИП:

- за неисполнение требования об уплате налога, пени и штрафов;

- непредоставление налоговой декларации или расчета по форме 6-НДФЛ в течение 10 дней по истечении законодательно установленного срока предоставления;

- отсутствие электронной квитанции о приеме требований или уведомлений от ИФНС.

Подробнее — «Что делать, если ФНС заблокировала счет в банке».

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается налоговыми органами:

- через 14 дней после направления требования об уплате налога, сбора или страховых взносов;

- через 10 дней после истечения срока сдачи отчетности;

- в течение 10 рабочих дней со дня истечения установленного срока для передачи электронной квитанции.

Новый порядок блокировки за несдачу отчетности

При блокировке счета за недоимку налоговики направляют компании сначала требование об уплате налога и решение о взыскании. Налогоплательщик знает о действиях налоговой и может успеть исправить ситуацию до наступления блокировки. При блокировке за несданную отчетность сейчас никаких уведомлений не предусмотрено. В ФНС считают, что:

Предварительное информирование о предстоящем приостановлении операций по счетам в банках будет способствовать общему ослаблению налоговой дисциплины, «затягиванию» сроков приостановления.

Даст возможность недобросовестным плательщикам перечислять денежные средства, находящиеся на счетах в банках, контрагентам без исполнения соответствующих налоговых обязательств.

Даст возможность недобросовестным плательщикам перечислять денежные средства, находящиеся на счетах в банках, контрагентам без исполнения соответствующих налоговых обязательств.Но законодатели решили, что напоминание налогоплательщикам о несданных вовремя отчетах позволит им исправиться. Министр финансов Силуанов отметил, что новое правило позволит исключить неожиданную блокировку счетов из-за непреднамеренных нарушений налогоплательщиков.

Теперь в случае опоздания с налоговой декларацией сотрудники ИФНС должны:

- направить уведомление в срок не позднее чем в течение 14 рабочих дней до момента принятия решения о блокировке счетов;

- только при отсутствии отчетности заблокировать счета налогоплательщика.

Ответственности налоговиков за ненаправление уведомления о предстоящей блокировке счетов новыми нормами не предусмотрено.

Одновременно увеличивается период просрочки сдачи отчетности в налоговую инспекцию, за который могут заблокировать счета. До 01.07.2021 это 10 рабочих дней, после этой даты счета организации или ИП заблокируют, если просрочка сдачи отчетности составляет 20 рабочих дней и более. Это дает налогоплательщикам дополнительное время исправить ситуацию и самостоятельно сдать отчеты до наступления неблагоприятных последствий.

До 01.07.2021 это 10 рабочих дней, после этой даты счета организации или ИП заблокируют, если просрочка сдачи отчетности составляет 20 рабочих дней и более. Это дает налогоплательщикам дополнительное время исправить ситуацию и самостоятельно сдать отчеты до наступления неблагоприятных последствий.

Правовые документы

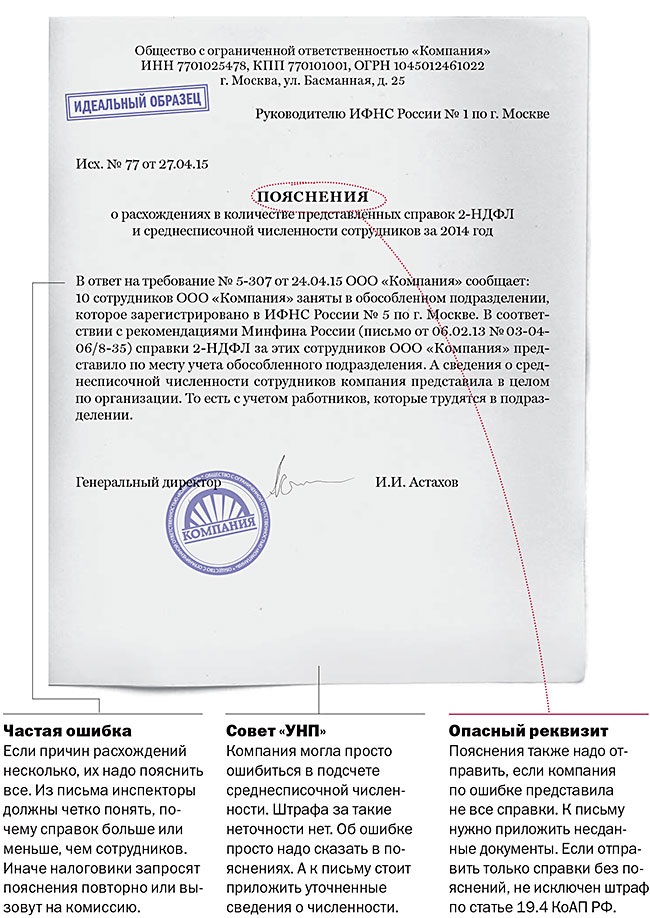

Блокировка счета за несданную декларацию по НДС. Инспекторы не видят УСН после смены адреса

Компания после переезда получает блокировку счета из-за несданной декларации по НДС, хотя всю жизнь была на УСН. И такое уже не в первый раз.

Спрашивают в «Красном уголке бухгалтера».

«Прошу совета. Компания на УСН, юридический адрес меняла дважды, последний раз в 2018 г. Год назад налоговая заблокировала счет за несдачу декларации по НДС. Когда стали разбираться — оказалось, что они в программе не видят информацию о том, что мы на УСН., так как технически эту информацию можно передать только один раз из ИФНС в ИФНС.

Как говорится, «никогда такого не было, и вот опять». Вот что в комментариях пишут:

«Надо им предоставить уведомление о переходе на УСН, попросить, чтобы отразили в программе, все норм. Мы через ЛК писали, прикладывали уведомление и больше с этим вопросом нас не мучали..

Автор в ответ пишет, что в прошоую смену адреса точно так же делала:

«Год назад писала письмо, отсылала уведомление, инспектор связывалась с предыдущей налоговой. И сегодня снова та же история…».

Советуют каждый квартал налоговикам писать с подтвердждением, пока сами не отпишутся:

«Каждый квартал дублируйте письмо с уведомлением. Через несколько кварталов они вам ответят, что внесли вас в базу и все хорошо.

Или пишите жалобу на налог.ру. Это работает только так, к сожалению».

Или пишите жалобу на налог.ру. Это работает только так, к сожалению».

И, как всегда, действенный инструмент — жалоба.

«Если не хотят работать, то жалобу в управление. Насчёт передать информацию только один раз — это воспалённые фантазии ИФНС».

Интересно, а почему бы систему налогообложения не прописать обязательной для указания в ЕГРЮЛ? И контрагента проверять чуть проще будет, и все видно.

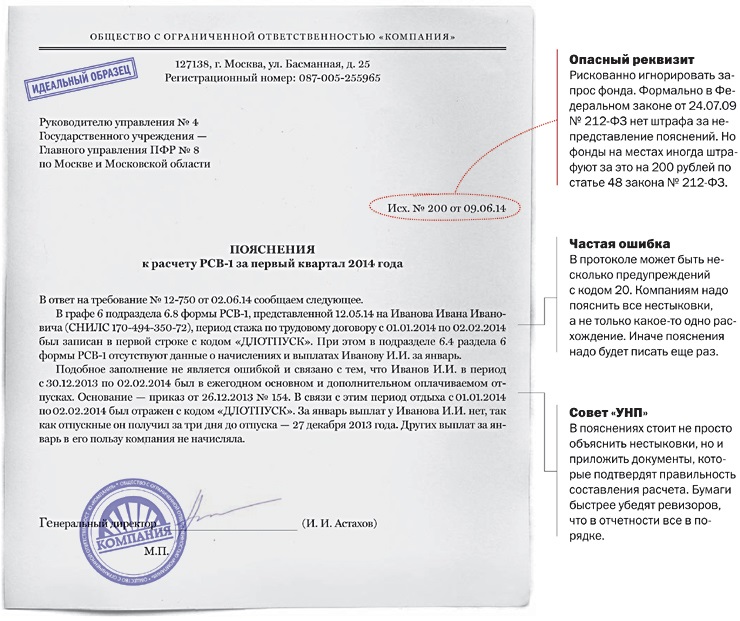

Можно блокировать счета за несдачу нулевых деклараций

Верховный Суд РФ в Определении от 07.09.2018 № 309-КГ18-12908 признал, что ИФНС может заблокировать банковские счета организации за непредставление декларации по налогу на имущество даже в тех случаях, когда никакого имущества у организации нет.

Предмет спора: в ходе проверки налоговики затребовали у организации декларацию по налогу на имущество. Запрошенная декларация предоставлена не была, поскольку организация не считала себя плательщиком налога на имущество по причине его отсутствия. ИФНС приостановила операции по банковскому счету организации.

ИФНС приостановила операции по банковскому счету организации.

За что спорили: разблокировка банковского счета.

Кто выиграл: налоговики.

Оспаривая действия ИФНС, организация указывала, что у нее отсутствует имущество, за которое необходимо отчитываться и уплачивать налог. Все недвижимое имущество находилось в оперативном управлении третьего лица.

Организация не являлась плательщиком налога на имущество. Блокировка счетов фактически была направлена на понуждение представить декларацию с исчисленным в ней налогом на имущество равным нулю. Однако в отсутствие объекта налогообложения организация вправе не представлять нулевые декларации. Соответственно, такая обеспечительная мера, как приостановление операций по счетам, в спорном случае противоречила закону.

Верховный Суд РФ отклонил данные доводы и признал решение налоговиков законным. ВС РФ пояснил, что приостановление операций по банковским счетам не всегда выступает средством обеспечения исполнения обязанности по уплате налога.

Так, приостановить операции по счетам разрешается в случае непредставления налоговой декларации (пп. 1 п. 3 ст. 76 НК РФ). Данная норма распространяется на все случаи непредставления деклараций. Каких-либо оговорок в отношении нулевых деклараций в НК РФ не делается.

То есть непредставление налоговой декларации в установленный срок является самостоятельным основанием для вынесения налоговым органом решения о приостановлении операций по счетам в банке. Поэтому ИФНС вправе заблокировать счета даже при отсутствии у организации обязанности по уплате налогов.

Блокировка счета налоговой — Fireplan

Что делать, если налоговая заблокировала счет

Блокировка счета даже на один день сбивает весь платежный график. Это может привести к неустойке по договору за опоздание с оплатой поставки, к просрочке платежа по кредиту или лизингу и т. д. Разберемся, почему налоговая может приостановить операции по счету и что делать, если это произошло.

За что налоговая может заблокировать счет

Все случаи, в которых налоговая может это сделать, перечислены в НК РФ — других оснований для этого нет. Всего причин для блокировки пять.

Налоговая не может заблокировать счет за недостоверную информацию о налогоплательщике в ЕГРЮЛ. Такого основания нет в НК РФ. Но налоговая может сообщить об этом в банк. Он проведет проверку и по ее результатам может внести компанию в список подозрительных и уже по этой причине заморозить счет (ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ, письмо ФНС РФ от 23.12.2011 № АС-4-2/22130@).

Причина 1. Не сдана налоговая отчетность

Счет заблокируют, если в течение 20 рабочих дней после окончания срока представления налогоплательщик не сдал:

До 1 июля 2021 года счет блокировали за задержку со сдачей отчетности на 10 рабочих дней. Сейчас срок опоздания, за которое назначат блокировку, увеличен до 20 рабочих дней.

Это относится только к трем перечисленным видам отчетности. Если вовремя не сданы иные налоговые расчеты, ФНС не приостановит операции по счетам (п. 20 письма ФНС РФ от 17.04.2017 № СА-4-7/7288@).

С 1 июля 2021 года ФНС может предупреждать налогоплательщика о грозящей блокировке за 14 рабочих дней до момента приостановления операций по счетам (п. 3.3 ст. 76 НК РФ, письмо Минфина РФ от 26.02.2021 № 03-02-11/13505). Однако это право налоговой службы, а не обязанность. Мы рекомендуем сдавать все отчеты вовремя и контролировать сроки, ждать уведомления не стоит — ФНС может забыть вас предупредить.

Уведомить о блокировке налоговая может только при несвоевременной сдаче отчетности.

С 1 июля 2021 года у ФНС есть право признать налоговую отчетность непредставленной по причинам из п. 4.1 ст. 80 НК РФ:

- налоговую отчетность подписало лицо, которое не имело права ее подписывать;

- физическое лицо, действующее без доверенности от имени организации и подписавшее налоговую декларацию или расчет, дисквалифицировано по делу об административном правонарушении;

- в реестре ЗАГСа числятся сведения о смерти физического лица — подписанта, при этом дата смерти наступила ранее даты подписания отчетности;

- о физическом лице — подписанте, действующем без доверенности от имени организации, внесена в ЕГРЮЛ запись о недостоверности;

- о налогоплательщике в ЕГРЮЛ внесена запись о прекращении деятельности юрлица, при этом дата записи наступила ранее даты подписания налоговой декларации или расчета;

- показатели налоговой декларации по НДС или расчета по страховым взносам не соответствуют контрольным соотношениям (п. 5.3 ст. 174, п. 7 ст. 431 НК РФ).

5.3 ст. 174, п. 7 ст. 431 НК РФ).

5.3 ст. 174, п. 7 ст. 431 НК РФ).Если налоговая обнаружит хотя бы одно из названных обстоятельств, она направит налогоплательщику уведомление о том, что счет будет заблокирован (п. 4.2 ст. 80 НК РФ). В таком случае нужно сдать отчетность заново.

Причина 2. Отсутствие возможности принимать документы по ТКС

Налогоплательщики, которые сдают отчетность в электронном виде, должны и от налоговой принимать электронные документы.

На то, чтобы настроить прием документов в электронном виде, компании дают 10 рабочих дней с момента, когда у нее появилась обязанность отчитываться электронно (п. 5.1 ст. 23 НК РФ).

Если налоговая узнает, что компания не может принимать электронные документы, решение о блокировке будет принято в течение 10 рабочих дней со дня, когда стало известно о нарушении (пп. 1.1 п. 3 ст. 76 НК РФ).

Причина 3. Не отправлена квитанция о приеме

Настроить прием электронных документов от ФНС — это первый шаг. Далее нужно наладить процесс подтверждения приема таких документов.

Далее нужно наладить процесс подтверждения приема таких документов.

Для подтверждения налогоплательщик отправляет в налоговую квитанцию о приеме. Например, это нужно сделать, когда получено требование о представлении документов, пояснений или уведомление о вызове в ИФНС.

Срок на отправку уведомления — 6 рабочих дней (п. 5.1 ст. 23 НК РФ). После истечения этого срока у налогоплательщика есть еще 10 рабочих дней, потом налоговая имеет право заблокировать счет (пп. 2 п. 3, п. 11 ст. 76 НК РФ).

Причина 4. Неуплата налогов

Организации или предпринимателю, забывшему уплатить налог, налоговая направит требование об уплате. Спустя 8 рабочих дней налоговая заблокирует счет. Это относится как к уплате налогов, так и к уплате штрафов и пеней (п. 2 ст. 76 НК РФ).

Но в отличие от причин № 1–3 блокировка будет наложена в пределах суммы, заявленной в требовании ФНС. Если денег на счете больше, то компания или ИП могут пользоваться суммой сверх заблокированной.

Заблокировать счет по причине неуплаты ФНС может только, если у нее есть решение о взыскании налога (п. 2 ст. 76 НК РФ). Такое решение принимается, если сумма задолженности превысила 3 000 ₽.

Причина 5. Обеспечительные меры

Если налоговики решат, что организация или предприниматель не оплатят налог самостоятельно, их счета будут заблокированы со дня вынесения решения об обеспечительных мерах. Такое решение принимают после привлечения к ответственности или отказа в привлечении к ответственности за совершение налогового правонарушения (п. 10 ст. 101НК РФ).

В первую очередь обеспечительные меры наложат на недвижимость, транспорт и ценные бумаги. ФНС запретит их продажу без согласия налоговой (пп. 1 п. 10 ст. 101 НК РФ). А после этого налоговая заблокирует на счете ту часть долга, которая не покрывается стоимостью арестованного имущества (пп. 2 п.10 ст. 101 НК РФ). Суммой сверх долга компания может распоряжаться по своему усмотрению.

Решение о взыскании недоимки по налогам может быть приостановлено судом. Однако это не основание для снятия обеспечительных мер (письмо ФНС от 22.08.2014 № СА-4-7/16692, Определение Верховного Суда от 14.04.2015 № 305-КГ14-5758, постановление Арбитражного суда Центрального округа от 06.02.2019 № Ф10-6155/2018).

Как разблокировать счет

Узнать причину блокировки счета стоит хотя бы для того, чтобы понять, как его разблокировать в кратчайшие сроки. По каждой ситуации свой порядок действий.

В любом случае понадобится заявление о снятии блокировки. Официального бланка нет, поэтому составить его можно в свободной форме. Обязательно укажите:

- наименование инспекции, куда подаете заявление;

- наименование и реквизиты вашей организации или ИП;

- дату и номер решения о блокировке, которое просите отменить;

- реквизиты заблокированных счетов и причины блокировки;

Заявление должно содержать просьбу об отмене решения о блокировке.

Снимаем блокировку из-за несдачи отчетности

Сначала нужно понять, действительно ли отчетность не сдана или счет заблокирован ошибочно.

Если отчетность не сдана. Если про отчетность забыли, срочно представьте ее в инспекцию. Решение о разблокировке инспекторы примут в течение рабочего дня, следующего за днем сдачи отчетности (пп. 1 п. 3.1 ст. 76 НК РФ).

Если отчетность сдана. Если отчетность сдана, а счет заблокировали, отправьте в налоговую документ, который подтвердит сдачу отчетности. Таким документом может быть:

- копия декларации или расчета по взносам с отметкой инспектора о принятии, если сдавали отчетность на бумаге;

- копия квитанции об отправке отчетности и опись вложений, если отчетность отправляли по почте.

Рекомендуем отправлять отчетность в электронном виде. Так меньше риск потери отчетности на почте или сотрудником налоговой.

Подтвердить сдачу электронной отчетности можно так: распечатать из системы электронного документооборота и отправить бумажный вариант в налоговую.

Налоговый кодекс не регламентирует сроков снятия блокировки, если отчетность была сдана. На практике счет разблокируют в течение следующего рабочего дня.

Снимаем блокировку из-за отсутствия возможности принимать документы в электронном виде

Чтобы исправить ситуацию, нужно:

- заключить договор на оказание услуг электронного документооборота (ЭДО) с оператором ЭДО;

- приобрести электронную подпись;

- копию договора с оператором ЭДО и копию договора о покупке электронной подписи направить в свою инспекцию.

Решение о разблокировке налоговики должны принять на следующий рабочий день (пп. 1 п. 3.1 ст. 76 НК РФ).

C ЭДО можно работать через посредника. У него должен быть договор с оператором ЭДО и квалифицированная электронная подпись. В таком случае для разблокировки направьте в инспекцию документ, подтверждающий, что вы работаете через посредника.

Снимаем блокировку из-за неотправленной квитанции о приеме

Решить ситуацию можно одним из двух способов:

- отправить забытую квитанцию о приеме;

- исполнить требование из полученного документа, например, предоставить пояснения, документы или явиться в налоговую (пп. 2 п. 3.1 ст. 76 НК РФ).

Блокировку снимут не позднее рабочего дня, следующего за днем, в котором выполнено одно из действий.

Снимаем блокировку из-за неуплаты налогов

Если вы не заплатите налог, ФНС передаст в ваш банк поручение на сумму долга по налогу, взносу, пене или штрафу и спишет эту сумму с расчетного счета (п. 2. ст. 46 НК РФ).

Ждать, когда налоговая спишет долг и разблокирует счет, не стоит. Лучше ускорить этот процесс. Для этого направьте в инспекцию выписку по операциям по счету и платежный документ, подтверждающий факт взыскания.

Решение о снятии блокировки налоговики примут на следующий рабочий день после представления документов (п. 8 ст. 76 НК РФ).

8 ст. 76 НК РФ).

Документы лучше всего передавать через личный кабинет налогоплательщика — онлайн-обращения ФНС обрабатывает быстрее.

Заблокировать могут сразу несколько счетов в разных банках. Очень часто получается так, что на одном счете не хватает средств для погашения задолженности, но в совокупности сумма денег на счетах превышает сумму блокировки.

В таком случае подайте в ФНС заявление о частичном снятии блокировки. В документе обязательно укажите реквизиты счетов, на которых остатка хватит для погашения долга, а со всех остальных попросите снять блокировку. К заявлению приложите банковские выписки.

Снимаем обеспечительные меры

Разблокировать счет можно несколькими способами.

Уплачиваем налоги, штрафы или пени. Обеспечительные меры будут наложены в размере, указанном в решении налоговой по результатам проверки. Самый простой способ снять эти меры — уплатить налоги, штрафы или пени.

После уплаты отправьте в ИФНС копию банковской выписки и платежного поручения (п. 8 ст. 76 НК РФ, письмо Минфина РФ от 24.07.2018 № 03-02-08/51856).

Решение о разблокировке налоговики примут на следующий рабочий день после получения всех документов.

Для снятия обеспечительных мер нужно уплатить все налоги и взносы, однако это не будет означать, что вы согласны с позицией налоговиков. В дальнейшем вы имеете право оспорить решение ФНС, а уплаченный налог — вернуть (ст. 137, 138 НК РФ).

Просим заменить обеспечительные меры. Блокировку можно заменить:

Для замены обеспечительных мер напишите заявление в свободной форме и предложите налоговикам один из трех вариантов.

Обжалуем решение ФНС о введении обеспечительных мер. Любое решение налоговой можно обжаловать (ст. 137, 138 НК РФ), если считаете, что налоговики допустили нарушения. Для этого подайте в инспекцию заявление в свободной форме о снятии обеспечительных мер и приложите копию решения суда или вышестоящего органа.

Обжалуем решение ФНС по результатам проверки. Кроме решения о принятии обеспечительных мер, вы можете обжаловать решение ФНС по результатам проверки, если считаете, что налоговая допустила нарушения (ст. 137, 138 НК РФ).

Если требование удовлетворят и решение ФНС признают недействительным, подайте в инспекцию заявление в свободной форме о снятии обеспечительных мер и приложите копию решения суда или вышестоящего органа.

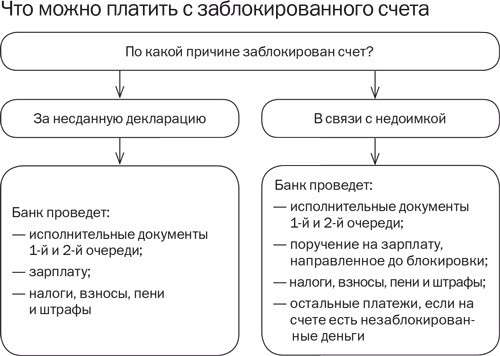

Можно ли совершать платежи при блокировке счета

Платить с заблокированного расчетного счета можно, так как блокировка распространяется не на все расходные операции (абз. 3 п. 1 ст. 76 НК РФ). Она не затрагивает платежи, очередность исполнения которых предшествует исполнению обязанности по уплате налогов, сборов, страховых взносов. А также не затрагивает операции по уплате налогов, авансовых платежей, сборов, страховых взносов, пеней и штрафов (абз. 3 п. 1 ст. 76 НК РФ).

Счет может быть заблокирован частично на сумму задолженности. Денежными средствами сверх долга вы можете распоряжаться по своему усмотрению (письма Минфина РФ от 09.07.2008 № 03-02-07/1-268, от 21.06.2007 № 03-02-07/1-304)

Денежными средствами сверх долга вы можете распоряжаться по своему усмотрению (письма Минфина РФ от 09.07.2008 № 03-02-07/1-268, от 21.06.2007 № 03-02-07/1-304)

Правомерна ли блокировка счета организации на УСН, в связи с тем что в отсутствие поданного уведомления о применении УСН ей следовало сдавать декларации по НДС?

Вопрос: Правомерна ли блокировка счета организации на УСН, в связи с тем что в отсутствие поданного уведомления о применении УСН ей следовало сдавать декларации по НДС?

Ответ: Несмотря на неподачу уведомления о применении УСН налоговая инспекция фактически согласилась с правомерностью применения организацией УСН, принимая декларации и совершая иные действия по контролю. Однако судебная практика неоднозначна.

Обоснование: В соответствии с п. 2 ст. 346.13 Налогового кодекса РФ вновь созданная организация вправе уведомить о переходе на УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном согласно с п. 2 ст. 84 НК РФ. В этом случае организация признается налогоплательщиком, применяющим УСН, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

2 ст. 84 НК РФ. В этом случае организация признается налогоплательщиком, применяющим УСН, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Согласно пп. 19 п. 3 ст. 346.12 НК РФ организация не может применять УСН при неуведомлении о переходе на УСН в срок, установленный, в частности, в п. 2 ст. 346.13 НК РФ.

Судебная практика неоднозначно толкует приведенные нормы НК РФ.

Имеются примеры судебной практики (см., например, Постановление Арбитражного суда Московского округа от 14.11.2018 по делу N А40-13318/2018) с творческим применением норм законодательства и отсутствием формализма. Если при отсутствии уведомления о применении УСН налоговая инспекция, принимая отчетность и налоговые платежи, выставляла требования об уплате налога, штрафа, совершала иные действия по контролю согласно режиму применения налогоплательщиком УСН, то тем самым налоговая инспекция признала правомерность применения налогоплательщиком УСН. Естественно, что при таком подходе блокировка налоговой инспекцией расчетного счета налогоплательщика за несдачу налоговых деклараций по НДС будет неправомерной.

Естественно, что при таком подходе блокировка налоговой инспекцией расчетного счета налогоплательщика за несдачу налоговых деклараций по НДС будет неправомерной.

Но имеются примеры противоположной судебной практики (см., например, Постановление Арбитражного суда Северо-Западного округа от 06.07.2020 по делу N А56-89153/2019) с формальным подходом: есть заявление о применении УСН — есть право на применение УСН, нет заявления — нет права на применение УСН. Естественно, что при таком подходе блокировка налоговой инспекцией расчетного счета будет правомерной на основании норм ст. 76 НК РФ.

Исходя из вышеизложенного, если организация применяет УСН без уведомления о ее применении, то она должна быть готова к возможной блокировке налоговой инспекцией ее расчетного счета и отстаивать свою позицию в суде.

А.А. Рудаков

ООО «М-СТАЙЛ»

Региональный информационный центр

Сети КонсультантПлюс

28.10.2020

Счет заблокирован: что делать? — СМИ «Деловая сеть»

Блокировка счета — так «в миру» принято называть приостановление операций по счету налогоплательщика. Это широко практикуемый налоговиками способ обеспечения выполнения обязательств, который применяется к компаниям и ИП.

Это широко практикуемый налоговиками способ обеспечения выполнения обязательств, который применяется к компаниям и ИП.

И это весьма неприятное событие, поскольку вся деятельность организации, которой «заморозили» счета, становится практически парализованной: невозможно осуществлять никакие расходные операции, то есть рассчитываться с партнерами, а все это может стать причиной немалых убытков.

Если заблокировали счет, то по нему нельзя проводить расходные операции: к примеру, с него нельзя перевести деньги контрагенту или снять средства по чековой книжке. Более того, с декабря 2014 года действует норма, согласно которой, если налоговая инспекция вынесла решение о приостановлении операций по счетам, то банк не вправе открыть этой компании не только новые счета, но и вклады либо депозиты. Причем не только тот банк, где обслуживается клиент, но и любой другой.

За что блокируют счет

Налоговым кодексом предусмотрено лишь три случая, при которых возможна блокировка счета налоговой. Все они перечислены в статье 76 НК РФ.

Все они перечислены в статье 76 НК РФ.

- Блокировка за неуплату налогов

Если компания не исполнила требование инспекции об уплате налогов, пеней, штрафов, выносится решение о приостановлении операций. Причем не раньше, чем вынесено решение о взыскании. При этом расходные операции приостанавливаются только в пределах суммы, указанной в решении о приостановлении операций по счетам.

Средства на счетах, которые превышают сумму задолженности, компания вправе использовать по своему усмотрению.

- Блокировка за несдачу деклараций

Если блокировка счета вызвана несвоевременной подачей налоговой декларации, решение о приостановлении операций может быть принято не раньше, чем через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Такое право сохраняется за инспекцией в течение трех лет.

При этом на сумму блокировки никаких ограничений нет, т.е. ИФНС вправе заблокировать все деньги на счетах, и компания не сможет осуществлять расходные операции как с деньгами, которые находятся на счете, так и со средствами, которые будут поступать на него в будущем.

- Блокировка за несоблюдение правил электронного документооборота

С 2015 года организации и ИП, которые сдают отчетность в электронном виде, обязаны обеспечить прием и подтверждение приема электронных документов, направленных ИФНС — требования о представлении документов (пояснений), а также уведомления о вызове в инспекцию. Подтверждение приема документов происходит путем отправки в ИФНС электронных квитанций о получении таких требований и уведомлений. Отправить квитанцию необходимо в течение шести рабочих дней с даты получения.

Если в отведенный срок компания или ИП не подтвердит прием документов, то в течение следующих 10 рабочих дней инспекция вправе заблокировать расчетный счет.

Помимо трех названных случаев, блокировка счета возможна, если у ИФНС есть основания полагать, что организация может скрыть свое имущество от принудительного взыскания для погашения задолженности перед бюджетом.

- Блокировка по результатам выездной проверки

Если по результатам выездной проверки организации начислены налоги, пени, штрафы, налоговая инспекция имеет право вынести решение о запрете на отчуждение (передачу в залог) некоторых видов имущества организации (недвижимости, транспортных средств и т. д.) без ее согласия. После этого инспекция может заблокировать деньги на счетах в банках на сумму начисленной задолженности, которая не покрыта стоимостью указанного имущества.

д.) без ее согласия. После этого инспекция может заблокировать деньги на счетах в банках на сумму начисленной задолженности, которая не покрыта стоимостью указанного имущества.

Ограничения для блокировки

Несмотря на то что блокировка счета ограничивает возможности организации в использовании денежных средств, некоторые виды платежей все же можно провести.

Дело в том, что блокировка счета не распространяется на:

- Платежи по перечислению в бюджет налогов, сборов, страховых взносов, пеней и штрафов. Это значит, что даже после блокировки счета компания может направлять в банк платежные поручения на перечисление в бюджет налогов, сборов и взносов в фонды, а банк обязан эти поручения исполнить.

- Платежи, очередность которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов. Согласно ГК РФ, платежи по банковским счетам проводятся в следующем порядке:

— в первую очередь — по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

— во вторую очередь — по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

— в третью очередь — по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, взыскание налогов по требованию ИФНС относится к третьей очереди. Поэтому платежи первой и второй (а в некоторых случаях и третьей) очереди банк исполнит безоговорочно, даже если действует приостановление по счету.

Как блокируют счет

Блокировка счета в банке действует с момента получения банком решения инспекции о приостановлении операций по счетам и до момента его отмены. Такое решение принимает руководитель или заместитель руководителя ИФНС, а форма решения о приостановлении операций на счетах утверждена приказом ФНС России от 03.10.2012 № ММВ-7-8/662.

Решение о блокировке счета передается в банк в электронной форме, а его копия вручается представителю компании под расписку.

ИФНС может вынести несколько решений о приостановлении операций, и тогда банк заблокирует счет на общую сумму, указанную в этих решениях. При этом блокировка не распространяется на платежные поручения, проведенные банком в тот же день, когда поступило решение, но раньше по времени.

Приостановить расходные операции по валютному счету инспекция может на сумму, эквивалентную сумме в рублях, указанной в решении (пересчет — по курсу Центробанка РФ на дату начала действия приостановления операций по валютному счету).

Банк, получив из налоговой инспекции решение о блокировке счета, должен исполнить его безусловно, даже ИФНС блокирует счет неправомерно. Открыть новый счет (вклад, депозит) в период блокировки организация не сможет. Причем не только в обслуживающем, но и в любом другом банке (п. 12 ст. 76 НК РФ).

Прежде чем заключать договор с поставщиком или покупателем, стоит лишний раз убедиться, что оплата по сделке или получение денег по поставленным товарам пройдут гладко. Для этого на сайте ФНС надо зайти в раздел «О ФНС России» > «Взаимодействие с другими государственными учреждениями РФ» > «Взаимодействие с Банком России» > «Система информирования банков о состоянии обработки электронных документов («БАНКИНФОРМ»)». Для отправки запроса о действующих решениях ИФНС о приостановлении операций по счетам достаточно ввести ИНН проверяемой компании и БИК банка.

Как разблокировать счет

Если операции на расчетном счете были приостановлены из-за неисполнения требования ИФНС о перечислении обязательных платежей, решение отменяется не позднее одного дня, следующего за днем получения ею документов (их копий) о взыскании платежей.

Если блокировка счета была вызвана нарушением срока подачи налоговой декларации, то решение о разблокировке инспекторы оформляют новым решением в срок не позднее одного дня после представления декларации.

При блокировке за нарушение правил электронного документооборота с инспекцией решение о приостановлении операций по счетам отменяется не позднее одного рабочего дня, следующего за днем передачи электронной квитанции о приеме требований и уведомлений либо за днем представления самих документов, пояснений, явки в инспекцию

Если счет был заблокирован, чтобы организация не могла скрыть имущество от принудительного взыскания для погашения задолженности, выявленной по итогам налоговой проверки, решение об отмене блокировки принимается в день принятия решения об отмене обеспечительных мер.

Если на блокированном счете находится сумма средств, превышающая сумму, указанную в решении о блокировке, компания вправе обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. Заявление можно составить в свободной форме, главное — указать в нем номера банковских счетов, на которых хватает денежных средств для покрытия задолженности и номера счетов, которые следует разблокировать. К заявлению надо приложить справки из банков об остатках денежных средств на заблокированных счетах. В двухдневный срок со дня его получения инспекция принимает решение об отмене блокировки в части суммы, сверх указанной в решении о блокировке.

Не позднее, чем на следующий день после принятия решения об отмене приостановления операций по счетам налоговая инспекция должна направить его в банк (п. 4 ст. 76 НК РФ).

Незаконное приостановление операций по счетам в банке

Несмотря на то, что в НК РФ четко названы случаи, когда блокируется счет, зачастую налоговики выносят решение о приостановлении операций по иным основаниям. Рассмотрим самые распространенные случаи незаконной блокировки.

Рассмотрим самые распространенные случаи незаконной блокировки.

Несвоевременная сдача бухгалтерской отчетности. Расчетный счет может быть заблокирован только в случае нарушения сроков подачи налоговой декларации. Если организация опоздала с бухгалтерской отчетностью, оснований для приостановления операций не возникает. Об этом сказано в письме Минфина России от 04.07.2013 № 03-02-07/1/25590.

- Несвоевременная сдача налоговой отчетности по итогам отчетного периода. Такой благоприятный вывод впервые сделала ФНС России в письме от 11.12.14 № ЕД-4-15/25663, п. 17 постановления Пленума ВАС РФ от 30.07.13 № 57).

- Ошибка в налоговой отчетности либо указание неверных реквизитов при перечислении платежей в бюджет — если такая неточность не является основанием для отказа в приеме декларации (например, неверный КПП).

- Неполучение инспекцией в срок декларации по вине почты или оператора ТКС (Постановление ФАС МО от 10.11.2010 № КА-А41/13633-10).

- Связь с «однодневками». Блокировка на основании подозрения инспекции о том, что компания работает с «однодневкой». Решение ИФНС о блокировке счета на основании своего подозрения, что налогоплательщик работает с компаниями-однодневками, — не предусмотрена НК РФ, и суды в таких спорах встают на сторону компаний (см., например, постановление ФАС МО от 09.11.2009 № А40-88727/08-87-440).

Блокировка на основании подозрения инспекции о том, что компания работает с «однодневкой». Решение ИФНС о блокировке счета на основании своего подозрения, что налогоплательщик работает с компаниями-однодневками, — не предусмотрена НК РФ, и суды в таких спорах встают на сторону компаний (см., например, постановление ФАС МО от 09.11.2009 № А40-88727/08-87-440).

Блокировка на основании подозрения инспекции о том, что компания работает с «однодневкой». Решение ИФНС о блокировке счета на основании своего подозрения, что налогоплательщик работает с компаниями-однодневками, — не предусмотрена НК РФ, и суды в таких спорах встают на сторону компаний (см., например, постановление ФАС МО от 09.11.2009 № А40-88727/08-87-440).Если инспекция вынесла решение о приостановке операций по счетам неправомерно, его можно оспорить в вышестоящем налоговом органе или суде и наказать инспекцию за весь период незаконной блокировки.

Как наказать ИФНС за незаконную блокировку

Незаконную блокировку счета можно обжаловать. Проще всего попробовать решить вопрос на уровне своей инспекции, обратившись с жалобой к руководителю ИФНС или его заместителям. Если это не поможет, то можно подать жалобу в УФНС своего региона, а затем и в суд.

Если срок разблокировки счета был нарушен или если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты. Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк решения о приостановлении операций до дня поступления в банк решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим счетом.

Сумма процентов, причитающихся организации, рассчитывается по формуле:

Проценты = Сумма, на которую приостановлены операции по счету ? Количество календарных дней незаконной блокировки ? Ставка рефинансирования, действовавшая в период нарушения срока разблокировки счета (или в период неправомерной блокировки счета) : Количество календарных дней в году

Арбитражная практика по блокировке счетов

ФНС в последнее время очень строго следит за тем, чтобы инспекции поумерили свой пыл в вопросах блокировки (т. к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

Подписание декларации неуполномоченным лицом. Инспекция опрашивала руководителя компания — однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет. Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 N Ф09-1036/14).

Блокировка за несдачу несуществующей декларации. ИФНС может потребовать стандартные декларации (НДС, прибыль) от налогоплательщика, работающего только на ЕНВД, или декларацию по налогу на имущество от того, у кого нет облагаемых активов. Если декларация не сдана, то инспекция блокирует счет, но проигрывает суд. Пример — постановление ФАС Волго-Вятского округа от 21.03.13 № А17-2944/2012.

Блокировка при наличии имущества. Если налогоплательщик предоставляет гарантии уплаты налогов или имеет имущество, нужное для погашения, инспекция блокировать счет не вправе. Типовой пример: инспекция блокирует счет, хотя налоговый долг меньше общей стоимости имущества, которое может быть направлено на уплату налогов — суд на стороне компании (см. постановление ФАС Московского округа от 04.05.12 № А40-102291/11-20-428).

Бюрократические ошибки ИФНС. Случается, что инспекторы блокируют счет, хотя не отправили требования об уплате налогов, то есть пропустили один из этапов взыскания. Суд признает такую блокировку незаконной. Пример — постановление АС Уральского округа от 28.01.15 № Ф09-9313/14.

Судебный вердикт: можно блокировать счета за несдачу нулевых деклараций

Верховный Суд РФ в Определении от 07.09.2018 № 309-КГ18-12908 признал, что ИФНС может заблокировать банковские счета организации за непредставление декларации по налогу на имущество даже в тех случаях, когда никакого имущества у организации нет.

Предмет спора: в ходе проверки налоговики затребовали у организации декларацию по налогу на имущество. Запрошенная декларация предоставлена не была, поскольку организация не считала себя плательщиком налога на имущество по причине его отсутствия. ИФНС приостановила операции по банковскому счету организации. За что спорили: разблокировка банковского счета. Кто выиграл: налоговики. Оспаривая действия ИФНС, организация указывала, что у нее отсутствует имущество, за которое необходимо отчитываться и уплачивать налог. Все недвижимое имущество находилось в оперативном управлении третьего лица.

Организация не являлась плательщиком налога на имущество. Блокировка счетов фактически была направлена на понуждение представить декларацию с исчисленным в ней налогом на имущество равным нулю. Однако в отсутствие объекта налогообложения организация вправе не представлять нулевые декларации. Соответственно, такая обеспечительная мера, как приостановление операций по счетам, в спорном случае противоречила закону. Верховный Суд РФ отклонил данные доводы и признал решение налоговиков законным. ВС РФ пояснил, что приостановление операций по банковским счетам не всегда выступает средством обеспечения исполнения обязанности по уплате налога.

Верховный Суд РФ отклонил данные доводы и признал решение налоговиков законным. ВС РФ пояснил, что приостановление операций по банковским счетам не всегда выступает средством обеспечения исполнения обязанности по уплате налога.

Так, приостановить операции по счетам разрешается в случае непредставления налоговой декларации (пп. 1 п. 3 ст. 76 НК РФ). Данная норма распространяется на все случаи непредставления деклараций. Каких-либо оговорок в отношении нулевых деклараций в НК РФ не делается. То есть непредставление налоговой декларации в установленный срок является самостоятельным основанием для вынесения налоговым органом решения о приостановлении операций по счетам в банке. Поэтому ИФНС вправе заблокировать счета даже при отсутствии у организации обязанности по уплате налогов.

Источник: https://buh.ru/articles/documents/74472/

причина и решение проблемы — IMPERSA

ФНС имеет право заблокировать расчетный счет компании. Что может вызвать блокировку аккаунта? Как исправить ситуацию в кратчайшие сроки?

Отчетность сдана не вовремя

Если подать налоговую декларацию на пару дней позже установленного срока, блокировка банковского счета налогоплательщика не грозит. В худшем случае ему будет назначен штраф не менее 1 000 руб. (Ст.119 УГОЛОВНОГО кодекса). Но если декларация задерживается на 10 дней и более, ФНС имеет право приостановить операции по счету (ст. 76 Налогового кодекса).

В худшем случае ему будет назначен штраф не менее 1 000 руб. (Ст.119 УГОЛОВНОГО кодекса). Но если декларация задерживается на 10 дней и более, ФНС имеет право приостановить операции по счету (ст. 76 Налогового кодекса).

Правило блокировки счета касается не только деклараций по различным налогам, но и расчетов по НДФЛ (2-НДФЛ, 6-НДФЛ).

ФНС не должна блокировать банковский счет, если организация нарушила срок подачи деклараций по авансовым платежам (письма Минфина от 19.08.2016 г. 03-11-03 / 2/48777, ФНС от 11.12.2014 № ЕД-4-15 / 25663). Например, авансы выплачиваются по подоходному налогу и налогу на имущество. Таким образом, несвоевременное декларирование таких налогов за первый квартал, полугодие и 9 месяцев не может привести к блокировке текущего счета.

За несвоевременную отправку расчета по страховым взносам ФНС не может заблокировать счет. Ранее ФНС посчитала блокировку аккаунта законной (письмо от 27.01.2017 № ЕД-4-15 / 1444). В апреле Министерство финансов выпустило письмо от 21. 04.2017 № 03-02-07 / 2/24123, который признал блокировку аккаунта в данном случае незаконной. ФНС также согласилась с заключением Минфина (письмо ФНС РФ от 10.05.2017 № АС-4-15 / 8659).

04.2017 № 03-02-07 / 2/24123, который признал блокировку аккаунта в данном случае незаконной. ФНС также согласилась с заключением Минфина (письмо ФНС РФ от 10.05.2017 № АС-4-15 / 8659).

Обращаем ваше внимание, что положения статьи 76 Налогового кодекса распространяются только на налоговую отчетность. Таким образом, несвоевременная сдача бухгалтерского баланса не ведет к приостановке банковских операций (письмо Минфина от 04.07.2013 № 03-02-07 / 1/25590).

Несоблюдение формата Декларации или отсутствие в ней подписи влечет отказ ФНС в приеме отчетности (п. 28 Приказа Минфина от 02.07.2012 N 99н). Неудачная декларация приравнивается к недоставленной и регулируется положениями статьи 76 налогового кодекса о блокировке счета.

Обычно счет ФНС блокируется без предупреждения (письмо ФНС от 28.07.2016 № АС-3-15 / 3463).

Произошла недостача налогов

Если вы не платите налоги вовремя, вы также можете потерять возможность полноценно выполнять банковские операции.

В случае просрочки платежа ФНС предъявит требование о погашении долга и пени. Если компания проигнорирует требование и не перечислит указанные суммы, ФНС может приостановить операции по счетам и взыскать сумму долга в принудительном порядке (статьи 46, 76 Налогового кодекса).

Если сумма на банковском счете превышает требуемую задолженность, счет блокируется только в пределах задолженности в соответствии с требованиями Федеральной налоговой службы (письмо Минфина от 11.04.2016 № 03-02-08 / 20569).

Выявлено налоговое правонарушение

Если ФНС в результате налоговой проверки установила нарушение законодательства, она имеет право заблокировать счет. Приостановление операций по счету — одна из обеспечительных мер (п.10 ст. 101 Налогового кодекса), когда у налоговых органов есть основания полагать, что их решение не будет исполнено налогоплательщиком.

Блокировка в этом случае производится на основании официального решения ФНС.

Не получить электронную квитанцию

Все компании и индивидуальные предприниматели, которые обязаны сдавать отчетность в электронном виде, должны внимательно следить за документооборотом с налоговой инспекцией.

Если ФНС направила электронный запрос о предоставлении документов, налогоплательщик в течение шести дней направляет по электронной почте подтверждение (квитанцию) о допуске (п. 5.1 ст. 23 Налогового кодекса). По истечении шести дней у компании или физического лица есть еще 10 дней на то, чтобы отправить квитанцию. Таким образом, если квитанция о допуске не отправлена в ФНС в течение 16 дней, счет может быть заблокирован (пп. 2 п. 3 ст. 76 Налогового кодекса).

Нет договора с оператором ОКБ

Есть ряд компаний, которые обязаны отчитываться по телекоммуникационным каналам (п. 3 ст. 80 Налогового кодекса).Если налогоплательщик не заключает договор с оператором ЭДО, он не сможет получать электронные документы из ФНС. Налоговые органы заблокируют банковский счет в течение 10 дней после обнаружения факта неисполнения обязательств (пп. 1.1 п. 3 ст. 76 Налогового кодекса).

Как разблокировать счет

Для возобновления работы по счету необходимо исправить нарушения:

для подачи декларации;

платить налоги, пени, пени;

отправить электронную квитанцию о допуске в ФНС;

на установление обмена электронными документами с ФНС путем заключения договора с оператором ЭДО.

Когда нарушение устранено, нужно сообщить об этом в налоговую инспекцию. Лучше уведомить инспекторов письменно, сделав заявление с просьбой снять блокировку аккаунта. Для ускорения процесса вы можете лично направить заявку в ФНС.

Согласно п. 3.1 и п. 3.2 ст. 76 НК РФ банковский счет разблокируется в течение суток после устранения нарушения. То есть на следующий день после сдачи Декларации, подтверждения приема документов на ТКС или выплаты задолженности.

Как снять деньги с заблокированного счета

ФНС может заблокировать текущий счет полностью или частично.

В случае возникновения налоговой задолженности счет обычно блокируется в части задолженности. Оставшимися средствами компания может распорядиться в обычном порядке.

Если счет заблокирован полностью, компания имеет право перечислить заработную плату, алименты и текущие налоги и отчисления (п.1 статьи 76 Налогового кодекса, п.2 статьи 855 ГК РФ).

Может ли IRS получить мой банковский счет и финансовую информацию? Краткий ответ: да.

IRS, вероятно, уже знает о многих ваших финансовых счетах, и IRS может получить информацию о том, сколько там. Но на самом деле IRS редко копается глубже в ваших банковских и финансовых счетах, если только вы не проходите аудит или IRS не взимает с вас задолженность по налогам.

IRS имеет массу информации о налогоплательщиках.Большая часть поступает из трех источников:

- Ваши поданные налоговые декларации

- Информационные заявления о вас (формы W-2, форма 1099 и т. Д.) Под вашим номером социального страхования

- Данные третьих лиц, например, Управления социального обеспечения

Из-за информационных отчетов IRS, вероятно, уже знает о ваших финансовых счетах

Вот несколько примеров:

- Если вы получаете более 10 долларов процентов на банковский счет в течение года, банк должен сообщить об этих процентах в IRS по форме 1099-INT.

- Если у вас есть инвестиционные счета, IRS может увидеть их в отчетах о дивидендах и продажах акций с помощью форм 1099-DIV и 1099-B.

- Если у вас есть IRA, IRS узнает об этом через форму 5498.

- Если вам платят через торговый счет (например, PayPal или VISA) и у вас достаточно транзакций, IRS увидит сумму этих транзакций в форме 1099-K.

Как узнать, что IRS имеет о ваших финансовых счетах

Чтобы просмотреть информацию IRS о своих финансовых счетах, закажите в IRS выписку о заработной плате и доходе за год.В конце июля эта стенограмма покажет большую часть ваших информационных заявлений, переданных в IRS.

Что произойдет, если IRS запросит более подробную информацию о ваших банковских счетах

В некоторых ситуациях IRS может захотеть узнать о точных транзакциях на ваших банковских счетах или о других счетах, которые не отображаются в ваших налоговых декларациях или информационных отчетах. В большинстве случаев эти запросы поступают от конкретного сотрудника IRS во время аудита (налоговый агент) или при рассмотрении вопроса о недоимке (налоговый инспектор).

- Агент по доходам будет следить за тем, отчитывались ли вы обо всем своем доходе. Например, если налоговый агент, проверяющий вас, обнаруживает необъяснимые денежные вклады в вашем аккаунте, он или она может заподозрить, что вы не отразили весь свой доход в своей декларации.

- В случае недобросовестного налогообложения сотрудник налоговой службы IRS будет изучать вашу финансовую информацию в поисках активов, которые вы могли бы использовать для оплаты вашего налогового счета или подачи просроченной налоговой декларации.

Первое, что сделает IRS, это попросит вас предоставить эти записи.Если вы откажетесь от них или не предоставите их до крайнего срока IRS, IRS может потребовать записи непосредственно из вашего банка или финансового учреждения.

Вы можете оспорить повестку (так называемая «отмена» повестки), если вы можете доказать, что вызов не предназначен для законной цели или что информация не имеет отношения к цели. Вы также можете оспорить повестку на том основании, что у IRS уже есть информация.

Если вас вызывают в повестку, рекомендуется получить профессиональную консультацию о том, что делать.

Если вы попали в такую ситуацию, скорее всего, вы оказались вовлечены в серьезный налоговый вопрос, требующий помощи налогового специалиста.

Ваш налоговый эксперт блока H&R может разобраться в ситуации и решить для вас налоговую инспекцию IRS. Узнайте об услугах налогового аудита и уведомления H&R Block. Или получите помощь от надежного эксперта IRS.

Прошло несколько лет с тех пор, как я подал налоговую декларацию. Стоит ли мне начинать подавать заново?

Ежегодно миллионы людей задают себе эти вопросы.

- «Если я пропустил подачу налоговой декларации, лучше ли мне просто больше никогда не подавать налоговую декларацию? Может, IRS не заметит.”

- «Что будет, если я снова начну подавать?»

- «Зачем мне снова подавать? Проблема только усугубляется, пока я ее игнорирую? »

Давайте разберемся в реальной ситуации, когда вы не отправили обратно налоговые декларации, и что именно с этим делать.

Три последствия неотправленных деклараций

Оценивая затраты на непредоставление декларации, помните следующие факты:

1. Это незаконно.

Закон требует от вас ежегодно подавать заявление о наличии у вас требований к подаче документов.Правительство может наложить на вас гражданские и даже уголовные санкции за непредставление декларации.

2. Будьте готовы платить дополнительно, если у вас есть задолженность по налогам.

Штраф за опоздание составляет 5% от суммы налогов, которую вы должны ежемесячно в течение первых пяти месяцев — до 25% от суммы вашего налогового счета. IRS также будет взимать с вас проценты до тех пор, пока вы не погасите остаток.

3. Вы можете потерять свой возврат.

Если вы должны были получить возмещение при позднем возврате, вы можете потерять возмещение в зависимости от того, насколько поздно вы подадите заявку.Чтобы получить возмещение, вы должны подать декларацию в течение трех лет до установленной даты.

Хорошие новости: при возврате с возвратом (или нулевым балансом налога) штраф не взимается, поэтому не откладывайте, если хотите получить возврат!

Чего ожидать, когда вы снова начнете подавать

Помните, что по закону вы должны подавать все необходимые налоговые декларации. Если вы не выполнили это обязательство, вам следует вернуть себе хорошую репутацию в IRS. Узнайте, как подать налоговую декларацию обратно в IRS.

Подробнее о том, что происходит, когда вы подаете обратно налоговую декларацию.

Вы можете пройти аудит — не потому, что ваш возврат задерживается, а потому, что IRS считает, что возврат содержит ошибки

IRS оценит любую поданную вами налоговую декларацию в основном так же, как и все декларации.

Средняя доходность не сильно увеличит ваши шансы на аудит, особенно если вы получаете заработную плату по форме W-2 и не имеете сложной налоговой ситуации. Однако в некоторых случаях IRS может выбрать налоговую декларацию для проверки.

Например, предположим, что вы не подавали декларацию в течение трех или четырех лет и внезапно подаете декларацию с доходом от самозанятости в несколько сотен тысяч долларов.Это поднимет тревогу для IRS по сравнению с другими годами — и IRS, вероятно, откроет аудит.

Ваши шансы пройти аудит еще выше, если вы подадите декларацию, но не укажете доход, который был сообщен в IRS, например форму W-2 или доход 1099. Это делает еще более важным тщательную и полную подготовку налоговых деклараций.

Для большинства людей, чем дальше вы уходите в прошлое, тем менее надежны ваши записи. Если это так, не волнуйтесь.Вы можете что-то с этим поделать. Вы или уполномоченный налоговый специалист, действующий от вашего имени, можете исследовать вашу учетную запись в IRS. Ваши расшифровки стенограммы IRS помогут вам раскрыть и сообщить обо всех доходах, о которых сообщалось в IRS.

В том маловероятном случае, если IRS выберет вашу декларацию для аудита, аудитор IRS потребует от вас подать все ваши налоговые декларации. Эти отчеты почти наверняка будут включены в аудит.

Эти отчеты почти наверняка будут включены в аудит.

Но учтите, общий уровень аудита невысокий.В ваших интересах подать заявку сразу, чтобы свести к минимуму другие проблемы, такие как штрафы и пени.

Если не возникнет проблем, вы получите возмещение.

Если вы подадите обратную налоговую декларацию в течение трех лет после установленной даты возврата, IRS, как правило, отправит вам возврат, если вы должны его получить.

Это при условии, что IRS не имеет оснований удерживать или принимать ваш возврат.

Если IRS уже начало расследование или расследование просроченного возврата за один или несколько из этих лет, IRS будет удерживать ваш возврат за текущий год до тех пор, пока вы не подадите налоговые декларации или IRS не завершит свое расследование.Расследование просроченного возврата может закончиться тем, что IRS отправит вам возврат. (Это нехорошо.)

Если у вас возникнут такие проблемы, IRS может заморозить ваш возврат или применить ваш возврат за текущий год к любому налоговому счету, который вы должны — точно так же, как IRS для любого налогоплательщика, который задолжал налоги.

Узнайте, что делать, если вы не можете платить налоги.

Если вы должны и не можете заплатить, IRS будет работать с вами

Если вы подаете декларацию и имеете задолженность по налогам, всегда лучше заплатить до установленного срока, чтобы минимизировать штрафы и избежать процентов.

Но в некоторых случаях это просто невозможно.

Если вы не подали все необходимые декларации, у вас не будет много вариантов, пока вы не подадите их все. Откладывать или не подавать вообще — плохая стратегия. IRS взимает (или «оценивает») большой штраф за опоздание. Добавьте это к штрафу за просрочку платежа, и вы добавите 25% к своему налоговому счету.

Но если вы подадите декларацию и заключите соглашение об оплате с IRS (например, план ежемесячных платежей или другое соглашение), вы получите меньшие штрафы.Вы даже можете иметь право на определенные формы снижения штрафа.

Итог: Налоговые проблемы лучше решать раньше, чем позже. Узнайте о незаполненных налоговых декларациях.

Узнайте о незаполненных налоговых декларациях.

Воспользуйтесь услугами H&R Block Tax Audit & Notice Services, чтобы найти местного налогового специалиста, который поможет вам сориентироваться в IRS. Ваш налоговый специалист может подготовить и подать точные налоговые декларации, заключить для вас платежное соглашение с IRS и решить любые другие вопросы, связанные с вашими просроченными декларациями.Или получите помощь от надежного эксперта IRS.

Ваш счет паевого инвестиционного фонда заблокирован в соответствии с правилами FATCA? Что делать

Крайний срок подачи жалобы в FATCA финансовым учреждениям истек 30 апреля.

Основные моменты

- Крайний срок для счетов, открытых в период с 1 июля 2014 г. по 31 августа 2015 г.

- Аккаунты будут заблокированы, если самосертификация от владельцев не предоставлена

- Инвесторы также должны получить счета, совместимые с фолио паевых инвестиционных фондов

Департамент подоходного налога установил крайний срок — 30 апреля для финансовых учреждений, чтобы подать жалобу на счета в соответствии с Законом о соблюдении налоговых требований на иностранные счета или FATCA. Крайний срок относится к счетам, открытым в период с 1 июля 2014 года по 31 августа 2015 года. Налоговый департамент заявил, что счета должны быть заблокированы, если до 30 апреля не будет предоставлена самосертификация от владельцев счетов. должностные лица отрасли взаимных фондов, что в случае паевых инвестиционных фондов блокировка сработала автоматически после истечения крайнего срока 30 апреля.

Крайний срок относится к счетам, открытым в период с 1 июля 2014 года по 31 августа 2015 года. Налоговый департамент заявил, что счета должны быть заблокированы, если до 30 апреля не будет предоставлена самосертификация от владельцев счетов. должностные лица отрасли взаимных фондов, что в случае паевых инвестиционных фондов блокировка сработала автоматически после истечения крайнего срока 30 апреля.

«Согласно данным отрасли паевых инвестиционных фондов, общее количество фолио, не соответствующих требованиям FATCA, составляло от 8 до 9 лакхов.Впоследствии некоторые из инвесторов, возможно, представили формы самосертификации », — цитирует отчет Гаурав Нагори, старший вице-президент, руководитель отдела обслуживания клиентов и операций, DSP Blackrock Mutual Fund.

Как и номер банковского счета, a Номер фолианта — это номер вашего счета в схеме паевых инвестиционных фондов, в соответствии с которой ваши паевые активы в схеме паевых инвестиционных фондов регистрируются в реестре владельцев паев.

В случае фолио, не соответствующих требованиям FATCA (взаимный фонд), инвестор не будет «иметь возможность выкупить, если счет не будет соответствовать требованиям», — сказал А. Баласубраманян, председатель Ассоциации паевых инвестиционных фондов Индии (AMFI), отраслевого органа паевых инвестиционных фондов.Он добавил, что после того, как инвестор подаст декларацию, фолио будет соответствовать требованиям, и можно будет произвести выкуп.

Итак, если вы открыли новый счет или фолио в каком-либо паевом фонде в период с 1 июля 2014 г. по 31 августа 2015 г. (в который вы не инвестировали до 1 июля 2014 г.), вам необходимо предоставить самосертификат о ваше налоговое резидентство в соответствующих паевых инвестиционных фондах на соответствие требованиям FATCA

FATCA разрешает автоматический обмен финансовой информацией между Индией и США.Индия заключила соглашение с Соединенными Штатами о введении Закона о соблюдении налоговых требований в отношении иностранных счетов (FATCA), вступающего в силу с 31 августа 2015 года.

Статус FATCA ваших паевых инвестиционных фондов можно проверить онлайн. Согласно веб-сайту AMFI, вы можете проверить, а также отправить форму самопроверки FATCA регистратору или в любой из ваших паевых инвестиционных фондов онлайн. После того, как самодекларация отправлена или была подана ранее, она обновляется во всех участвующих фондах.

— Паевые инвестиционные фонды, обслуживаемые регистратором CAMS , в соответствии с Веб-сайт Amfi :

Birla Sunlife Mutual Fund; DSP BlackRock Mutual Fund; Паевой фонд HDFC; Паевой фонд HSBC; ICICI Prudential Mutual Fund; Паевой фонд IDFC; Паевой фонд IIFL; Паевой фонд JP Morgan; Kotak Mutual Fund; L&T Mutual Fund; Mahindra Mutual Fund; Паевой фонд PPFAS; Взаимный фонд SBI; Взаимный фонд Шрирам; Паевой фонд Тата; и Паевой фонд Union KBC.

— Паевые инвестиционные фонды, обслуживаемые Karvy :

AXIS Mutual Fund, Baroda Pioneer Mutual Fund, BOI AXA Mutual Fund, Canara Robeco Mutual Fund, Deutsche Mutual Fund, Edelweiss Mutual Fund, Goldman Sachs Mutual Fund, IDBI Mutual Fund, IDBI Mutual Fund, IDBI Mutual Fund Fund, JM Financial Mutual Fund, LIC Nomura Mutual Fund, Mirae Asset Mutual Fund, MotilalOswal Mutual Fund, Peerless Mutual Fund, DHFL Pramerica Mutual Fund, Основной паевой фонд, Quantum Mutual Fund, Reliance Mutual Fund, Religare Invesco Mutual Fund, Sahara Mutual Fund , Taurus Mutual Fund, UTI Mutual Fund

— Паевые инвестиционные фонды, обслуживаемые Sundaram BNP Paribas Fund Services :

Sundaram Mutual Fund и BNP Paribas Mutual Fund

Franklin Templeton Mutual Fund

2 (при участии агентства) Ожидание ответа на загрузку …

Налоговые последствия открытия счета в иностранном банке

Для американцев, которые по какой-либо причине владеют активами в иностранных учреждениях, налоговые разветвления вызывают серьезную озабоченность. Налоговая служба (IRS) рассматривает деньги, хранящиеся в иностранных банках, иначе, чем деньги, хранящиеся на счетах в национальных банках. Откровенно говоря, им не нравится, что граждане США имеют офшорные или зарубежные счета — в основном из-за страха, что они не смогут получать доход с таких счетов — и поэтому они не одобряют такую практику.

И, честно говоря, большинство иностранных банков в настоящее время также не хотят вкладывать депозиты от граждан США — даже тех, которые находятся в традиционных странах, таких как Швейцария и Великобритания. Их нежелание объясняется возросшей агрессивностью со стороны IRS и Министерства юстиции (DOJ). Иностранные банки готовы уделять так много времени и энергии ухаживанию за американскими клиентами, и очень немногие из них имеют отдел соблюдения нормативных требований, который может справиться со сложными нормативными актами США и более тщательной проверкой.

Американцы, которые хотят открыть счета в иностранных банках, должны учитывать эти препятствия и делать все возможное, чтобы прояснить кредитные проблемы или другие признаки риска. Просто быть американским гражданином, который подлежит налогообложению IRS, может вызвать колебания в зарубежном банке, поэтому лучше казаться менее рискованным на индивидуальном уровне.

Ключевые выводы

- Любой гражданин США, имеющий счета в иностранных банках на общую сумму более 10 000 долларов США, должен декларировать их в IRS и Казначействе США как в декларациях о доходах, так и в форме 114 FinCEN.

- Закон о соблюдении налогообложения иностранных счетов (FATCA) требует, чтобы иностранные банки сообщали в IRS номера счетов, остатки, имена, адреса и идентификационные номера владельцев счетов.

- Федеральное правительство может предъявить гражданские и уголовные обвинения тем, кто не раскрывает информацию о зарубежных счетах или не платит налоги на активы на иностранных счетах.

Двойное налогообложение эмигрантов из США

В отличие от почти любой другой страны на планете, СШАПравительство взимает налоги со своих граждан с доходов, полученных в любой точке мира, даже если деятельность осуществлялась исключительно на иностранной территории, с иностранным капиталом и с иностранными торговыми партнерами. Фактически, США — единственная развитая страна, которая облагает налогом глобальную деятельность.

Это означает, что, скажем, американский эмигрант, живущий и работающий в Германии, должен платить подоходный налог как правительству Германии, так и федеральному правительству США. Если американский рабочий вкладывает свой ежемесячный заработок в немецкий банк, IRS может предоставить себе доступ к этому счету для сбора налогов.Есть некоторые положения о льготах, в том числе частичный зачет иностранных налогов, уплачиваемых с доходов за рубежом, но их часто недостаточно.

Не все владельцы иностранных счетов ведут экономическую деятельность за границей, а это значит, что им не нужно беспокоиться об этом двойном налогообложении. Однако заинтересованные работники и инвесторы должны подавать декларации в IRS.

Форма FinCEN 114

Поскольку иностранные счета подлежат налогообложению, у IRS и Казначейства США очень жесткий процесс декларирования зарубежных активов.Любой американский гражданин, имеющий счета в иностранных банках на общую сумму более 10 000 долларов США в совокупности или в любое время в течение календарного года, должен сообщать о таких счетах в Министерство финансов. От них также требуется отчитываться и уплачивать налоги со всех доходов с этих счетов, за исключением так называемых «счетов органа подписи».

С 1970-х годов до июня 2013 года держатели иностранных счетов подавали документы в соответствии с формой казначейства TD F 90-22.1 «Отчет об иностранных банках и финансовых счетах», более известной как FBAR.Формы подлежали ежегодной оплате и обрабатывались в казначействе Детройта.

После июня 2013 года Казначейство объявило, что бумажный FBAR более неприемлем. Вместо этого всем налогоплательщикам США с оффшорными счетами на общую сумму более 10 000 долларов США необходимо было заполнить в электронном виде новую форму 114 Сети по борьбе с финансовыми преступлениями (FinCEN), также называемую FBAR. FinCEN 114 включил больше информации и должен был пройти через электронную систему подачи документов Закона о банковской тайне. Этот новый FBAR не заменял подачу налоговой декларации, а представлял собой отдельный документ, который нужно было подавать индивидуально.Налогоплательщики должны были заполнить новую форму до 30 июня 2014 года, в противном случае они должны были быть подвергнуты штрафу в размере до 50% от их активов.

Закон о соблюдении налогового законодательства по иностранным счетам

В 2010 году Конгресс без особой помпезности принял Закон о налогообложении иностранных счетов (FATCA). Одной из причин, по которой этот закон был таким тихим, было его четырехлетнее наращивание: FATCA вступил в силу только в 2014 году. Никогда прежде ни одно национальное правительство не пыталось и до сих пор преуспевало в навязывании стандартов соблюдения банкам по всему миру.

FATCA требует, чтобы любой банк за пределами США сообщал о счетах американских граждан на сумму более 50 000 долларов США, в противном случае он подлежит 30% штрафу за удержание и возможному исключению из рынков США. К середине 2015 года более 100 000 иностранных организаций согласились поделиться финансовой информацией с IRS. Даже Россия и Китай согласились с FATCA. Единственная крупная мировая экономика, которая борется с федералами — это Канада; однако именно частные лица, а не правительство Канады, подали иск о блокировке FATCA в соответствии с пунктом Международного правительственного соглашения, что сделало незаконным передачу информации о частных банковских счетах.

Через FATCA IRS получает номера счетов, остатки, имена, адреса и идентификационные номера владельцев счетов. Американцы с иностранными счетами должны также подать форму 8938 в IRS в дополнение к в значительной степени дублирующей форме FBAR. Те, кто заинтересован в открытии счета в иностранном банке, должны знать об этих требованиях и возможных налоговых штрафах, особенно для пенсионных счетов за рубежом, которые имеют свой собственный уникальный режим.

Обо всех зарубежных счетах необходимо сообщать в IRS, даже если эти счета не приносят налогооблагаемого дохода.

Счета в иностранных банках и уклонение от уплаты налогов

Популярное в разговорной речи понятие уклонения от уплаты налогов в офшорах включает в себя мультимиллионера, гражданина США, который имеет сверхсекретный банковский счет в Женеве. На самом деле миллионы американцев открывают офшорные банковские счета по огромному количеству причин. Сообщают ли они о них — другое дело.

По оценкам Государственного департамента США, в 2016 году за границей проживало около 9 миллионов американцев; В «Докладе об анализе численности населения за рубежом за 2016 год» Федеральной программы помощи при голосовании, опубликованном в сентябре 2018 года, цифра равна 5.5 миллионов. Можно с уверенностью предположить, что многие миллионы людей, живущих в США, имеют иностранные счета. Тем не менее, менее 1 миллиона налогоплательщиков подали FBAR для декларирования этих активов в 2016 году.

Очевидно, что многие иностранные держатели счетов не сообщают об активах. Однако с 2009 года IRS уделяет особое внимание соблюдению требований, и американцы, как никогда ранее, столкнутся с жесткими штрафами и штрафами за неразглашение информации. Физические лица могут быть оштрафованы на сумму до 500 000 долларов и тюремное заключение сроком до 10 лет за непредставление FBAR.

Еще более серьезным, чем неразглашение, является неуплата налогов с доходов, полученных и депонированных на счет в иностранном банке. Федеральное правительство может предъявить гражданские и уголовные обвинения тем, кто не платит дяде Сэму, даже случайно.

паевых инвестиционных фондов: соответствует ли ваш счет паевого инвестиционного фонда требованиям FATCA? В противном случае он может быть заблокирован после 30 апреля

г. Если вы все еще не подали декларацию FATCA для инвестиций в паевые инвестиционные фонды, вам следует поторопиться. Согласно выпуску министерства финансов от 11 апреля 2017 г., все счета / фолианты паевых инвестиционных фондов, открытые в период с 1 июля 2014 г. по 31 августа 2015 г., должны соответствовать требованиям FATCA к 30 апреля 2017 г.

В случае несоблюдения к этой дате эти учетные записи будут заблокированы, т.е. после 30 апреля 2017 года на таких несовместимых счетах не будут разрешены никакие финансовые операции. Финансовые операции, такие как покупка, погашение, будут разрешены только после этих учетных записей. стать совместимым с FATCA согласно релизу министерства.

В то время как меч блокировки учетной записи висит только над счетами, открытыми с 1 июля 2014 года по 31 августа 2015 года, которые все еще не соответствуют требованиям FATCA, паевые инвестиционные фонды настаивают на том, чтобы все счета / фолио, независимо от того, когда они были открыты, соответствовали требованиям FATCA как часть лучших практик.Если вы один из тех, кто еще не завершил формальности соответствия FATCA, ниже приведены ссылки, которые помогут вам сделать это в Интернете.

FATCA — это межправительственное соглашение между правительством Соединенных Штатов Америки и правительством Индии. FATCA расшифровывается как Закон о соблюдении налогового законодательства по иностранным счетам.

Это правило было введено в США в 2010 году для предотвращения уклонения от уплаты налогов через оффшорные инвестиции, которые могут иметь некоторые резиденты США. В соответствии с этим Законом финансовые учреждения во многих странах (все те, с которыми у США есть соглашение в отношении FATCA), включая Индию, обязаны раскрывать подробную информацию о доходах своих клиентов, а также о том, являются ли они резидентами США или финансово связаны с США или имеют налоговое резидентство в США.

Для соблюдения требований FATCA просто требуется декларация, содержащая такую информацию, как ваши данные PAN, страна рождения, страна проживания, гражданство, род занятий, валовой годовой доход и сведения о том, являетесь ли вы политически значимым лицом.

FATCA является обязательной процедурой как для индивидуальных, так и для неиндивидуальных инвесторов. Таким образом, даже если вы инвестировали в паевой инвестиционный фонд от имени своей компании, вам все равно необходимо завершить этот процесс соответствия.

Чтобы упростить процесс обновления деталей FATCA, паевые инвестиционные фонды сделали процесс онлайн для индивидуальных инвесторов.

Помните, что подача декларации FATCA одному регистратору или дому MF обычно приводит к обновлению ваших данных только в домах MF, связанных с этим конкретным регистратором. Это означает, что вам придется подавать декларацию FATCA отдельно разным регистраторам, если у вас есть инвестиции в МФ, связанные с разными регистраторами.

Вы также можете подать декларацию непосредственно в МФ, но в этом случае вам придется подавать ее в каждое МФ, в которое вы инвестировали. Обычно, когда ваше заявление достигает одного из регистраторов любого MF, такого как CAMS, регистратор обычно обновляет его для всех MF, зарегистрированных в нем.

Для обновления своих данных можно использовать следующие ссылки регистраторов паевых инвестиционных фондов.

1. CAMS: http://www.camsonline.com/FATCA/COL_FATCAOnlineIndividualForm.aspx?amc=ALL

2. КАРВЫ: https://www.karvymfs.com/karvy/fatca-kyc.aspx

3. Сундарам BNP Paribas Fund Services Limited; https://www.sundarambnpparibasfs.in/web/service/fatca/

4. Темплтон: https://online.franklintempletonindia.com/aspx_app/Investors/fatca/Inv_FatcaDetails.aspx

Также читайте: ваша учетная запись NPS может быть заблокирована, если она не соответствует требованиям FATCA

DEA Форма 486

ИНСТРУКЦИИ ПО ЗАПОЛНЕНИЮ ФОРМЫ DEA 486

(ЗАЯВЛЕНИЕ ОБ ИМПОРТЕ / ЭКСПОРТЕ)

Эта форма должна использоваться для уведомления DEA обо всех импортных, экспортных и международных операциях в соответствии с требованиями Закона об импорте и экспорте контролируемых веществ (21 U.S.C.971). Следующие ниже инструкции дополняют части формы 486 DEA, которые не требуют пояснений.Подробные требования приведены в Разделе 21 CFR, части 1300, 1310 и 1313.

Первоначальное заполнение формы

Заполните 1a — 5, кроме 3d. Для импорта укажите информацию для получателей в 7a — 7c, 8a -8c и 9a — 9c. Подпишите внизу страницы 1 и поставьте дату. После того, как ваш запрос будет успешно обработан DEA, для этой транзакции будет присвоен номер транзакции. Номер транзакции ДОЛЖЕН использоваться для любого действия, связанного с этой транзакцией.

Заполнение формы после завершения сделки

После завершения импортной, экспортной или международной транзакции введите 3d, дату фактического импорта / экспорта и фактическое количество для всей транзакции .Для экспортеров и международных транзакций не позднее чем через 30 дней после фактической даты экспорта или международной транзакции заполните 6, подпишите и укажите дату. Для импортеров укажите 7d, 8d и 9d, название и количество фактически импортированного химического вещества и дату для каждого получателя, если это необходимо. Не позднее, чем через 30 дней после фактической даты импорта , заполните, подпишите и поставьте дату 7e, 8e, 9e, Декларацию о возврате, в зависимости от ситуации. Если все количество импортированных химикатов не распределяется в течение 30 дней, не позднее, чем через 30 дней после завершения следующего распределения, подпишите и укажите дату распределения частей 7e, 8e или 9e.

«Химический список I» означает следующие вещества:

- Кислота N-ацетилантраниловая и ее соли

- Кислота антраниловая и ее соли

- Бензальдегид

- Цианид бензила

- Эфедрин и его соли, оптические изомеры и соли оптических изомеров

- Эргоновин и его соли

- Эрготамин и его соли

- Этиламин и его соли

- гамма-бутиролактон (ГБЛ)

- Йодоводородная кислота

- Кислота фосфорная и ее соли,

- Йод

- Изосафрол

- Метиламин и его соли

- 3,4-метилендиоксфенил-2-пропанон

- N-Метилэфедрин и его соли, оптические изомеры и соли оптических изомеров

- N-Метилпсевдоэфедрин и его соли, оптические изомеры и соли оптических изомеров

- N-фенэтил-4-пиперидон (NPP)

- Нитроэтан

- Норпсевдоэфедрин и его соли, оптические изомеры и соли оптических изомеров

- Фенилуксусная кислота, ее соли и сложные эфиры

- Фенилпропаноламин и его соли, оптические изомеры и соли оптических изомеров

- Фосфор (красный)

- Фосфор (белый или желтый)

- Пиперидин и его соли

- Пиперональ (гелиотропин)

- Пропионовый ангидрид

- Псевдоэфедрин и его соли, оптические изомеры и соли оптических изомеров

- Сафрол

(обновленный список см. В 21 CFR Part 1310.)

«Химический список II» означает следующие вещества:

- Ангидрид уксусной кислоты

- Ацетон

- Бензилхлорид

- Этиловый эфир

- Кислота соляная

- Хлороводород газ

- Метилэтилкетон (2-бутанон)

- Метилизобутилкетон

- Перманганат калия

- Перманганат натрия

- Серная кислота

- Толуол

(обновленный список см. В 21 CFR, часть 1310.)

«Получатель» означает физическое / юридическое лицо, которому импортер или экспортер передает (включая продажу) химическое вещество, включенное в перечень.

Часть 1. Термины «Импортер» и «Экспортер» включают регулируемое лицо, которое в качестве основной заинтересованной стороны в импортной или экспортной сделке имеет полномочия и несет ответственность за определение и контроль ввоза или вывоза любое химическое вещество, указанное в 21 CFR 1310.02, которое соответствует или превышает пороговое количество, установленное в 21 CFR 1310.04. Если требование о предварительном уведомлении за 15 дней было отклонено, регулируемое лицо должно проверить блок 1 (c).