Быстрое увеличение капитала: ЛОХОТРОН WorldWide Быстрое увеличение капитала

Содержание

Как увеличить свой капитал к 40 годам – четыре простых шага

К 30 годам вы можете обнаружить, что потратили слишком много денег, например, на покупку дома, смену места работы и даже на рождение детей.

«Самое главное – определиться с целью. Если в свои 30 лет вы составите качественный финансовый план и будете ему следовать, к 40 годам сможете значительно увеличить свой капитал», – говорит Лесли Томпсон, дипломированный финансовый аналитик и основатель Spectrum Management в Индианаполисе.

Вот четыре важных шага, которые вы можете предпринять в свои 30 лет, для того чтобы к 40 годам стать значительно богаче.

1. Сформируйте капитал на случай чрезвычайных обстоятельств

Специалисты по финансовому планированию советуют откладывать определенную сумму денег на непредвиденные расходы – средств должно хватить на три-шесть месяцев проживания. Возможно, в 20 лет вы уже начали формировать такой денежный фонд, но к 30 годам стоит взглянуть на него еще раз. По мере того, как ваши расходы увеличиваются, должна расти и сумма на «черный день».

По мере того, как ваши расходы увеличиваются, должна расти и сумма на «черный день».

Стоит также обратить внимание на то, где вы храните деньги. Эксперты рекомендуют положить их на сберегательный или другой счет, к которому вы будете иметь быстрый доступ.

Отдавайте предпочтение счетам, предлагающим высокую доходность, но обратите внимание, что процентные ставки сберегательного счета могут варьироваться в широких пределах: в среднем по США они составляют 0,09%, согласно SmartAsset, но некоторые сберегательные счета с высокой доходностью предлагают целых 2,55%, сообщает Bankrate.

2. Подготовьтесь к покупке недвижимости

Недвижимость – это самая крупная покупка, которую большинство людей когда-либо совершают, поэтому неплохо бы спланировать все заранее. В качестве первых шагов узнайте свой кредитный рейтинг и начните формировать сумму для первого взноса.

«Чем выше ваш кредитный рейтинг, тем ниже для вас будет процентная ставка», – говорит Томпсон. Стремитесь набрать 760 баллов и выше, чтобы получить лучшую процентную ставку по кредиту, которая может сэкономить вам тысячи долларов. Для того, чтобы улучшить кредитный рейтинг, потребуется время, но такие действия, как своевременная оплата счетов и поддержание заолженности на низком уровне, помогут вам.

Стремитесь набрать 760 баллов и выше, чтобы получить лучшую процентную ставку по кредиту, которая может сэкономить вам тысячи долларов. Для того, чтобы улучшить кредитный рейтинг, потребуется время, но такие действия, как своевременная оплата счетов и поддержание заолженности на низком уровне, помогут вам.

Затем решите, сколько денег вы должны отложить, чтобы накопить сумму для первоначального взноса. Эксперты, как правило, рекомендуют стремиться к 20%, хотя среднее значение составляет 7,6%.

«Экономия на первоначальном взносе сделает ипотеку удобнее и, возможно, позволит вам купить более дорогой дом», – говорит эксперт.

3. Начните путь к выходу на пенсию

По словам Стивена О’Хара, сертифицированного специалиста по финансовому планированию и вице-президента Wealth Enhancement Group, базирующейся в Миннеаполисе, штат Миннесота, создание прочной финансовой основы для выхода на пенсию – это самый лучший шаг, который вы можете предпринять. Эксперт отмечает, что лучший способ увеличить свои пенсионные накопления – оформить индивидуальный пенсионный план.

Эксперт отмечает, что лучший способ увеличить свои пенсионные накопления – оформить индивидуальный пенсионный план.

К тому времени, когда вам исполнится 30, специалисты в сфере финансов рекомендуют иметь пенсионный фонд, равный вашей стартовой зарплате. К 35 годам ваши пенсионные накопления должны быть в два раза больше годового оклада. Хотя такие границы являются лишь ориентировочными, они помогут вам определить, стоит ли увеличивать свой вклад. В целом, хороший целевой размер пенсионного взноса составляет 15% от вашей годовой зарплаты.

Если у вас пока что нет пенсионного счета, вы можете изучить доступные варианты и выбрать подходящий. «Каждый раз, когда вам повышают заработную плату, старайтесь увеличивать и сумму, которую вы откладываете на пенсию», – советует О’Хара. Если сейчас вы не можете позволить себе откладывать15% годового оклада, попробуйте увеличивать свой взнос на 1–2% каждый год, пока не достигнете этой отметки.

4. Определите для себя долгосрочные финансовые цели

Определите для себя долгосрочные финансовые цели

«В 30 лет вы можете столкнуться с серьезными переменами в финансовом плане, поэтому всегда следует обращать внимание на то, как вы тратите и экономите деньги», – говорит Томпсон. Первое, что вы должны сделать, – пересмотреть свои долгосрочные цели и выбрать три главные, на которых сосредоточитесь.

Допустим, вы хотите купить дом, отправиться в поездку за границу всей семьей и избавиться от студенческих кредитов. Начните с расчета суммы, которую вы должны откладывать ежемесячно, чтобы достигнуть каждую цель в срок. Внимательно изучив свои расходы, вы можете выяснить, на что потратили слишком много и в каких областях (например, обед в ресторанах и развлечения), вам придется сократить расходы, чтобы продолжить двигаться к цели.

«Если вы хотите поехать в Грецию на десять дней, заблаговременно начните откладывать необходимую сумму и всякий раз думайте, вписывается ли очередная траты в ваши планы или же нет», – советует О’Хара.

Хотя многие люди стремятся решать финансовые задачи по одной, имеет смысл поработать над несколькими одновременно. «Все начинается с того, что вы откладываете свой первый доллар. А затем привычка копить деньги формируется сама собой», – говорит он.

Давайте не будем усложнять дело. Все довольно очевидно – каждый инвестор хочет вложить свои с трудом заработанные деньги в актив, который со временем принесет ему хорошую прибыль.

Но как лучше всего это сделать? Конечно, существует бесчисленное множество вариантов, но лучше всего прислушаться к советам финансовых экспертов, чтобы избежать излишних ошибок.

TipRanks отслеживает рекомендации более 6 тысяч профессионалов с Уолл-стрит. Ниже расскажем про три компании, акции которых, по мнению большинства экспертов, могут удвоиться в цене уже в следующем году.

Продолжение

Увеличение уставного капитала ООО

Увеличение уставного капитала – это потребность, которая может возникнуть в организации в разнообразных случаях, например, в случаях участия в торгах на конкурсной основе или перед крупной сделкой. Увеличить уставной капитал возможно с помощью приобретения дебиторской задолженности. Обращаясь в нашу компанию, вы получаете помощь от юристов с большим опытом в данной сфере, мы рады предложить широкий спектр услуг для юридических лиц.

Увеличить уставной капитал возможно с помощью приобретения дебиторской задолженности. Обращаясь в нашу компанию, вы получаете помощь от юристов с большим опытом в данной сфере, мы рады предложить широкий спектр услуг для юридических лиц.

Если юридическое лицо — организации, общества с ограниченной ответственностью, представители малого и среднего бизнеса или индивидуальным предпринимателям будет необходимо срочно увеличить уставной капитал, то одним из наиболее быстрых и качественных вариантов будет приобретение дебиторской задолженности.

Процедура увеличения уставного капитала ООО

Не все представители юридических лиц осознают важность дебиторской задолженности и возможности их грамотного использования. В процессе переуступки прав организация может получить значительные преимущества. Покупая чей-то долг на льготных условиях, Вы можете заработать на этом определённую сумму, используя ее в качестве своих активов.

Правовая сторона вопроса

С точки зрения закона данный процесс регулируется гражданским кодексом Российской Федерации, глава 24 подробно описывает ход событий касаемо перемены лиц в обязательстве. По сути, любая организация может приобрести долг другого юридического лица на свой бухгалтерский баланс, при этом процесс может происходить без согласия самого должника.

По сути, любая организация может приобрести долг другого юридического лица на свой бухгалтерский баланс, при этом процесс может происходить без согласия самого должника.

Организация — юридическое лицо, ставшее собственником дебиторки, обязано лишь отправить письменное уведомление о переуступке прав и перепродаже бывшему владельцу. Чаще всего это происходит из-за долговых обязательств, и невозможности самостоятельно выплатить сумму в срок.

Уставный капитал может быть увеличен за счет дебиторской задолженности

Начнем с того, что такое дебиторская задолженность и в каких случаях её стоит приобрести, а главное какую выгоду можно получить. Дебиторская задолженность или дебиторка — это задолженность определённой суммы средств, которую обязаны выплатить юридическое или физическое лицо другой компании или физическому лицу. То есть, по сути — это обязательство касаемо будущей оплаты в форме долга определенной суммы.

Наши специалисты подскажут вам несколько основных преимуществ торговли и переуступки прав. Вы можете задать интересующий вас вопрос касаемо приобретения или продажи у наших юристов. Консультация адвоката по долгам и опытных юристов поможет найти ответы на все интересующие вопросы. На нашем сайте вы также можете скачать образец договора продажи дебиторской задолженности.

Вы можете задать интересующий вас вопрос касаемо приобретения или продажи у наших юристов. Консультация адвоката по долгам и опытных юристов поможет найти ответы на все интересующие вопросы. На нашем сайте вы также можете скачать образец договора продажи дебиторской задолженности.

В каких случаях возможно увеличение уставного капитала ООО

При обращении к нам, команда юристов на консультации расскажет вам о существовании нескольких условий, которые стоит учитывать в случае, когда дебиторка должна принести выгоду, став финансовым имуществом вашей организации. Увеличение уставного капитала ООО допускается в нескольких случаях:

- Во-первых, необходимо грамотно подойти к составлению документации, так как следует оформлять разрешение на компанию для получения активов и финансовых вложений.

- Во-вторых, дебиторская задолженность всегда представляет собой определенные риски, связанные с условиями выплат, так как всегда существует угроза что должник не сможет оплатить по своим счетам, или же долги по определённым типам услуг станут неактуальны.

- В-третьих, приобретение дебиторки для увеличения уставного капитала целесообразно только в том случае, когда ваши юридическое лицо успешно — организация процветает, бизнес является прибыльным и финансовое положение достаточно стабильно.

Увеличение уставного капитала общества с ограниченной ответственностью

Переуступка прав по задолженностям является инвестициями компании со стороны учредителей, поэтому на сумму, которую вы сможете выиграть в результате, не будет распространяться налоговые пошлины — чистая прибыль без учета НДС и налога на прибыль.

После поиска площадки для торгов дебиторскими задолженностями, одной из которых является наша компания как посредник между должниками и желающими приобрести чужую задолженность, происходит процесс купли-продажи и переуступки прав. Любая дебиторская задолженность будет оценена заранее по оговоренной цене, стоимость долговых обязательств в результате будет отражаться по дебиту на счете 58 согласно финансовым вложениям.![]()

Как рассчитать прибыль от дебиторки

После оформления переуступки прав в установленный срок должники должны будут погасить долговые обязательства. Рассчитать доходы достаточно просто: если должник приносит сумму, превышающую вклад учредителя, то полученную разницу можно относить к доходам организации, это записывается на счёт 91 к прочим доходам и расходам. Также возможна ситуация, когда должник покроет сумму не в полной мере, что приносит внереализационные расходы.

Увеличение уставного капитала ООО за счет вклада участника

Существуют разнообразные методы законного и быстрого увеличения значения уставного капитала юридических лиц. Если вы — представитель малого и среднего бизнеса, индивидуальный предприниматель либо учредитель общества с ограниченной ответственностью, то вы всегда можете обратиться к нам за широким спектром юридических услуг. Наши опытные специалисты уже на первой консультации помогут найти для вас оптимальные пути решения возникших проблем, также подскажут непопулярные, но действенные способы.

Мы гарантируем полное сопровождение для юридических лиц. С первой консультации Вы получаете полный спектр услуг для юридических лиц, стоимость которых позволит получить наилучший результат. При обращении в нашу компанию вы получаете следующие услуги для юр.лиц:

- Юридическая консультация поможет разрешить возникшие вопросы уже с первого обращения: консультации по поводу организации и ликвидации ООО, ИП как юр.лиц, помощь в покупке и продаже дебиторки

- Команда наших юристов с многолетним опытом рассматривают всю полученную документацию и помогают вам – от помощи по кредитованию до судебных разбирательств

- Мы гарантируем конфиденциальность информации для каждого клиента!

- Если вам необходима помощь адвоката, то вы получаете полное сопровождение: наши специалисты оказывают услугу представление ваших интересов ходе судебного разбирательства

- Стоимость юридических услуг будет доступна каждому клиенту – доступная цена и гарантия 100% результата – наш приоритет!

Увеличение уставного капитала ООО за счет вклада участника 2019

Увеличение уставного капитала фирмы может необходимо для компаний, где существуют определенные требования по минимальному порогу капитала для получения лицензий. Наши юристы помогут подготовить все необходимые документы для увеличения уставного капитала ООО соответственно той стратегии, которая будет выбрана.

Наши юристы помогут подготовить все необходимые документы для увеличения уставного капитала ООО соответственно той стратегии, которая будет выбрана.

Ввод учредителя посредством увеличения уставного капитала

Увеличить уставной капитал ООО можно с помощью вхождения в состав учредителей третьего лица, который и внесет необходимую сумму. Это выгодно и точки зрения выплат по налоговой, увеличение уставного капитала –это способ увеличения оборотных средств без налогообложения на собственные средства компании.

Увеличение уставного капитала стоимость может быть разной, и это зависит от выбора стратегии. Ввод новых учредителей – один из наиболее выгодных способ, однако он сложен поиском. Существует и ряд ограничений, подробнее о них вам сможет рассказать наш юрист. Это касается ограничения на максимальную долю от участников, а также касаемо увеличения за счет имущества.

Хотите получить гарантию качества и 100% результат?

Мы советуем доверять только проверенным специалистам, которые имеют большой опыт работ в данной сфере. Иногда лучшими будут самые неочевидные и неординарные пути решения проблем, и только опытный юрист сможет подсказать как действовать. Мы всегда предлагаем несколько вариантов для своих клиентов – вы можете получить полный спектр юридических услуг, помощь с внутренней документацией и обращениями в государственные службы, регулировку и поиск компромиссов в конфликтных ситуациях с партнёрами и банками, а также представление интересов клиента в суде.

Иногда лучшими будут самые неочевидные и неординарные пути решения проблем, и только опытный юрист сможет подсказать как действовать. Мы всегда предлагаем несколько вариантов для своих клиентов – вы можете получить полный спектр юридических услуг, помощь с внутренней документацией и обращениями в государственные службы, регулировку и поиск компромиссов в конфликтных ситуациях с партнёрами и банками, а также представление интересов клиента в суде.

Способы увеличения стоимости компании Текст научной статьи по специальности «Экономика и бизнес»

способы увеличения

стоимости компании

_Сущность любого бизнеса такова, что основной целью его создания

и существования является получение максимальной прибыли. Однако

_очевидно, что для развития компании в долгосрочной перспективе

_требуется также постановка других задач. Все большее значение

Все большее значение

приобретает рост стоимости и капитализация компании, а также _эффективность действующих в организации механизмов.

Дерюгин С.В.

аспирант факультета экономики Института управления, экономики, права и искусства

Стоимость фирмы — это приведенная стоимость ожидаемых денежных потоков как от установленных активов, так и от будущего роста, дисконтированных по ставке привлечения капитала.

Стоимость фирмы может быть увеличена за счет роста денежных потоков от установленных активов, повышения ожидаемого роста и его продолжительности, а также снижения ставки привлечения капитала. Таким образом, чтобы действие создавало стоимость, оно должно приводить к одному или нескольким из следующих результатов:

— увеличивать денежные потоки, создаваемые существующими инвестициями;

— обеспечивать, чтобы рентабельность любых инвестиций превышала средневзвешенные затраты на капитал;

— ускорять темпы роста, но лишь до тех пор пока рентабельность новых инвестиций превышает средневзвешенные затраты на капитал;

— снижать стоимость привлечения капитала.

Первые два способа: налоговая оптимизация и снижение капитальных затрат

Первый способ состоит в увеличении денежных потоков от существующих инвестиций. Другими словами, это повышение рентабельности капитала, инвестированного в имеющиеся активы.

Щроссиш

ское предпринимательство, 2009, № 2 (1)

Стоимость фирмы представляет собой приведенную стоимость денежных потоков после уплаты налогов. Таким образом, ее можно увеличить с помощью любого действия, которое снизит налоговое бремя компании при данном уровне операционного дохода. Хотя многие положения НК РФ и сокращают гибкость фирмы, тем не менее, налоговое бремя может быть снижено, например, следующими способами. Так, транснациональные фирмы, создающие прибыль на различных рынках, в состоянии переместить доход из мест с более высокими налогами в области с более низкими налогами. Также эту проблему можно решить с помощью оффшорных решений. Чистые капитальные затраты представляют собой разницу между капитальными затратами и износом. Являясь денежным оттоком, они снижают денежные потоки фирмы. Часть капитальных затрат предназначена для обеспечения будущего роста, а другая служит для поддержания существующих активов. Если фирма способна снизить чистые капитальные затраты по существующим активам, то она увеличит стоимость. Тем не менее, нужно соблюдать компромиссное соотношение между затратами на поддержание капитала и сроком эксплуатации существующих активов. Если не осуществлять никаких капитальных затрат, создаются более высокие денежные потоки после уплаты налогов, но эти активы будут иметь более короткий срок эксплуатации. Таким образом, фирма может потерять стоимость, когда она исчерпает активы более быстрыми темпами.

Также эту проблему можно решить с помощью оффшорных решений. Чистые капитальные затраты представляют собой разницу между капитальными затратами и износом. Являясь денежным оттоком, они снижают денежные потоки фирмы. Часть капитальных затрат предназначена для обеспечения будущего роста, а другая служит для поддержания существующих активов. Если фирма способна снизить чистые капитальные затраты по существующим активам, то она увеличит стоимость. Тем не менее, нужно соблюдать компромиссное соотношение между затратами на поддержание капитала и сроком эксплуатации существующих активов. Если не осуществлять никаких капитальных затрат, создаются более высокие денежные потоки после уплаты налогов, но эти активы будут иметь более короткий срок эксплуатации. Таким образом, фирма может потерять стоимость, когда она исчерпает активы более быстрыми темпами.

Другие способы: уменьшение неденежного оборотного капитала и быстрый рост фирмы

Уменьшение неденежного оборотного капитала1 как процента от выручки увеличивает денежные потоки и стоимость. Под неденеж-

Под неденеж-

стоимость фирмы представляет

1 Оборотный капитал — разница между текущими активами и текущими (краткосрочными) обязательствами предприятия. Под текущими активами налогов

собой приведенную стоимость денежных потоков после уплаты

можно увеличить

_с помощью

любого действия, _которое снизит

_налоговое бремя

_компании

при данном уровне

_операционного

_дохода

ным оборотным капиталом понимается разница между неденежными текущими активами и дебиторской задолженностью и недолговой частью текущих пассивов.

Деньги, инвестированные в неденежный оборотный капитал, связаны и не могут быть использованы для других целей, т.е. увеличиваются денежный оттоки и соответственно и сам денежный поток. Тем не менее, эта схема действует только тогда, когда не существует никаких отрицательных последствий для роста и операционного дохода.

Следующим способом повышения стоимости является увеличение ожидаемого роста. Фирма с низкими денежными потоками все же может иметь высокую стоимость, если она способна расти быстро. Более быстрый темп роста вытекает либо из увеличения реинвестиций, либо из более высокого дохода на капитал. Однако нужно понимать, что более быстрый рост превращается в более высокую стоимость, так как ускоренный рост может быть нейтрализован изменениями в другом месте. Так, повышенный коэффициент реинвестиций приводит к более быстрому ожидаемому росту, но это происходит за счет снижения денежных потоков, так как реинвестиции снижают денежные потоки. Таким образом, необходимо искать компромисс между отрицательным и положительным эффектом от реинвестиций. Еще один способ — это увеличение периода быстрого роста. Никакая фирма не способна зарабатывать избыточные доходы в течение какого-либо времени на конкурентном рынке, так как в бизнес с избыточными доходами будут привлечены конкуренты. Отталкиваясь от этой предпосылки, можно сделать вывод, что увеличить период быстрого роста можно

Таким образом, необходимо искать компромисс между отрицательным и положительным эффектом от реинвестиций. Еще один способ — это увеличение периода быстрого роста. Никакая фирма не способна зарабатывать избыточные доходы в течение какого-либо времени на конкурентном рынке, так как в бизнес с избыточными доходами будут привлечены конкуренты. Отталкиваясь от этой предпосылки, можно сделать вывод, что увеличить период быстрого роста можно

понимают средства, принадлежащие компании, формируемые из запасов сырья и материалов, незавершенного производства, готовой продукции и др. Под текущими обязательствами понимают кредиторскую задолженность, полученные авансы, предназначенные к оплате и прочие предстоящие платежи — прим. ред.

1ское предпринимательство, 2009, № 2 (1)

только с помощью каких-то барьеров на вход. Таким образом, фирма способна повысить стоимость с помощью увеличения существующих барьеров на вход или создания новых. Другими словами, она должна обладать конкурентными преимуществами. Например, более ценные бренды, эксклюзивные права, такие как лицензии, патенты и т.д.

Другими словами, она должна обладать конкурентными преимуществами. Например, более ценные бренды, эксклюзивные права, такие как лицензии, патенты и т.д.

Фирмы также могут использовать преимущества в издержках в качестве барьера на вход. Основными направлениями являются: снижение от масштабов производства, владение или право распоряжения эксклюзивными правами на систему распределения, наличие доступа к недорогому труду и т.д.

Последний способ: снижение стоимости финансирования

Последний способ увеличения стоимости заключается в снижении издержек финансирования. Денежные потоки, создаваемые с течением времени, дисконтируются с течением времени, дисконтируются к настоящему моменту по стоимости привлечения капитала. Предположив, что денежные потоки находятся на постоянном уровне, стоимость фирмы можно увеличить с помощью снижения стоимости привлечения капитала. Существует несколько способов снижения стоимости финансирования.

Существует несколько способов снижения стоимости финансирования.

Во-первых, его можно уменьшить с помощью снижения операционного риска фирмы. Под операционным риском понимается прямая функция видов предоставляемых товаров и услуг, а также степени, в которой эти товары или услуги являются дискреционными для потребителя. Фирмы могут снизить свой операционный риск, делая свои товары или услуги в меньшей степени дискреционными. Во-вторых, можно снизить операционный рычаг. Операционный рычаг фирмы измеряет долю постоянных издержек. При прочих равных условиях, чем выше доля постоянных издержек фирмы, тем более изменчива будет ее прибыль и тем более высокой стоимость привлечения капитала.

снижение стоимости капитала увеличит стоимость фирмы только в том случае, если операционные денежные потоки не определяются более высоким коэффициентом долга

Литература

1. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. — М.: Альпина Бизнес Букс, 2005. — 1340с.

Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. — М.: Альпина Бизнес Букс, 2005. — 1340с.

В-третьих, снизить издержки финансирования можно с помощью изменения сочетания элементов финансирования. Долг всегда дешевле собственного капитала. Данная выгода должна быть взвешена относительно дополнительного риска банкротства, создаваемого выдачей кредита. Чистый эффект будет определять увеличится или уменьшится стоимость привлечения капитала, когда фирма возьмет больший долг. Необходимо помнить, что снижение стоимости капитала увеличит стоимость фирмы только в том случае, если операционные денежные потоки не определяются более высоким коэффициентом долга.

Три классификации действий по увеличению стоимости компании

Классифицировать набор действий, которые фирма способна предпринять для увеличения стоимости, можно несколькими способами. Первый способ связан с решением вопроса о том, влияют ли эти действия на денежные потоки по установленным активам на рост, стоимость привлечения капитала и продолжительность периода роста.

Первый способ связан с решением вопроса о том, влияют ли эти действия на денежные потоки по установленным активам на рост, стоимость привлечения капитала и продолжительность периода роста.

Второй способ классификации заключается в группировке действий, которые в любом случае создают стоимость, и мер, которые могут создавать стоимость только при определенных оговорках. Большинство действий относится ко второй группе, поэтому создание стоимости — очень сложный процесс, который может не принести никакого результата. Например, изменение ценовой стратегии для увеличения прибыли может не сработать, если конкуренты начнут реагировать в том же направлении. Третий способ связан с решением вопроса о том, насколько быстро действия генерируют увеличение стоимости. Большинство мер направлено на увеличение создания стоимости в долгосрочной перспективе и не влияют на стоимость в данный момент. Это является основной проблемой. Более того, эти действия менее контролируемые.

Последствия неправильной структуры капитала | CONSULTING.RU

Учебный курс АССА

Цели

После изучения этого блока Вы сможете:

- сформулировать основные причины принятия чрезмерных обязательств;

- объяснить последствия чрезмерных обязательств;

- показать, какие меры необходимо предпринять, чтобы исправить положение.

Неправильная структура капитала

Вы уже видели, какое влияние испытывает прибыльность, если уровень финансового риска, принятого компанией, слишком высок по отношению к присущему ей деловому риску. Изменения в операционной прибыли или процентных ставках могут иметь губительные последствия. Существуют другие аспекты неправильной структуры капитала, наличие которых может оказать такое же разрушительное воздействие, но не сразу видны из анализа обычных факторов финансового риска. В этом месте вам следует обратить внимание на два следующих аспекта неправильной структуры капитала:

1.

2. Правильное сочетание заемных средств и собственного капитала, но неправильный расчет общей суммы средств, необходимых для поддержания соответствующего уровня деловой активности.

Слишком много заемных средств по сравнению с собственным капиталом. Это заставит кредиторов переоценить риск компании, в результате чего повысятся процентные ставки и будут установлены ограничения на дальнейшее получение займов.

Слишком много заемных средств по сравнению с собственным капиталом. Это заставит кредиторов переоценить риск компании, в результате чего повысятся процентные ставки и будут установлены ограничения на дальнейшее получение займов.Когда компания пытается получить слишком много и слишком быстро при наличии очень небольшого долгосрочного капитала, она может достигнуть роста торговой прибыли, но в то же время не сможет добиться достаточного роста наличных денежных средств. Без наличия средств для поддержания роста торговли фирма может прекратить свое существование, так как не сможет своевременно оплатить свои долги. Обычно это явление называют принятием чрезмерных обязательств.

Причины принятия чрезмерных обязательств

Основными причинами чрезмерных обязательств являются:

- чрезмерное расширение деятельности;

- недостаточная начальная капитализация;

- истощение ресурсов оборотного капитала.

Чрезмерное расширение торгово-промышленной деятельности

Это явление дало название процессу принятия чрезмерных обязательств. Оно происходит в том случае, когда компания расширяет свою деятельность до таких пределов, что ее капитальная база становится недостаточной для поддержания расширенного уровня деятельности как напрямую, так и посредством создания повышенных возможностей по получению займов. Очень часто в таких случаях компания является прибыльной и продолжает быть таковой, но уровень прибыли недостаточен для получения наличных денежных средств, необходимых для финансирования возросшего оборотного капитала и потребностей в основных средствах, связанных с расширением деятельности компании. Если взглянуть с другой стороны, то чрезмерное расширение представляет собой описание недостаточной капитализации. Обычно чрезмерное расширение деятельности возникает тогда, когда компания стремится к росту объема продаж независимо от того, приносят они прибыль или нет. Норма прибыли сокращается, а количество неприбыльных покупателей увеличивается с увеличением объема продаж. В этом смысле чрезмерное расширение является характерной чертой растущих фирм.

Норма прибыли сокращается, а количество неприбыльных покупателей увеличивается с увеличением объема продаж. В этом смысле чрезмерное расширение является характерной чертой растущих фирм.

Недостаточная начальная капитализация

Если Вы начинаете дело при акционерном капитале или другой форме собственного капитала, недостаточных для поддержания планируемого уровня деловой активности как в отношении непосредственного обеспечения денежными средствами, так и в отношении получения заемных средств, то с первого дня Вы окажетесь в ситуации чрезмерного расширения операций. Следует отметить, что имеющийся на момент создания компании собственный капитал, вероятно, является единственным наиболее важным показателем объема заемных средств, которые кредиторы готовы вложить в компанию. Таким образом, если величина собственного капитала меньше, чем необходимо, это приведет к отрицательному влиянию и на величину заемных средств, которые предоставлены компании. Недостаточная начальная капитализация является наиболее частой причиной принятия чрезмерных обязательств. Другой причиной является слишком быстрый рост оборота для данного уровня капитала.

Недостаточная начальная капитализация является наиболее частой причиной принятия чрезмерных обязательств. Другой причиной является слишком быстрый рост оборота для данного уровня капитала.

Истощение ресурсов оборотного капитала

Даже если при своем создании компания провела соответствующую капитализацию, но будет неправильно использовать свои начальные ресурсы, то она может испытывать недостаток средств для текущих операций. Это может случиться вследствие одной из следующих причин:

- Избыточные капиталовложения в основные средства, в результате чего образуется недостаточное финансирование потребностей оборотного капитала. Такая ситуация может возникнуть при перерасходе средств на строительные программы, избыточные капиталовложения в новые станки, механизмы, транспортные средства, конторскую мебель и оборудование. Она может также возникнуть, если Вы покупаете помещения, станки и механизмы, а не используете аренду или прокат.

- Преждевременная выплата долгосрочных займов, в результате чего чрезмерно используются краткосрочные средства. Это может произойти при дефицитном прогнозе потока денежных средств, и имеющиеся денежные средства используются для выплаты займа, хотя фактически они понадобятся через некоторое время для оборотного капитала.

- Перевод имеющихся денежных средств в непроизводственную сферу. Это происходит в тех случаях, когда имеется достаточно средств для ведения дела, но вследствие плохого планирования потока денежных средств, либо слабого управления, средства оказываются помещенными в активы, которые не нужны для текущих операций компании. Это может также произойти тогда, когда мечтающая о расширении деятельности администрация инвестирует средства для присоединения и слияния компаний и использует для этого ресурсы, необходимые для основной компании.

- Недополучение запланированной прибыли. Возможности по получению заемных средств используются для возмещения недостатка нераспределенной прибыли.

- Слишком большая величина распределяемой прибыли. Возможности по получению заемных средств опять используются для обеспечения прибыли, выплачиваемой акционерам. Это может вызвать проблемы, когда для программы расширения деятельности компании требуется нераспределенная прибыль в интересах поддержания планируемого роста. В этом случае прибыльные компании могут обнаружить недостаток средств, которые им необходимы для текущих операций. Важным требованием при расширении компании является то, что ресурсы собственного капитала должны расти вместе с общим расширением деятельности, чтобы не была нарушена структура капитала. Рост ресурсов собственного капитала может происходить только за счет вливания нового капитала, за счет нераспределенной прибыли или капитальных резервов.

Последствия чрезмерного расширения

Последствия чрезмерного расширения деятельности компании всегда бывают очень серьезными и иногда фатальными. Они приводят к ряду неизбежных трудностей.

Серьезные проблемы с ликвидностью

В результате этих проблем у компании появляются трудности при выполнении текущих финансовых обязательств, таких как заработная плата, выплата кредиторской задолженности, текущие расходы, налоги, взносы в фонд социального страхования за рабочих и служащих, налоги на корпорации и прочие налоги. Многие мелкие предприниматели рассматривают эти проблемы как норму текущего управления. Но они не могут осознать, что избыточные временные затраты на сотворение ежедневного чуда, чтобы удовлетворить кредиторов при ограниченных ресурсах, являются пустой тратой времени администрации. Они могли бы использовать свое время более продуктивно и управлять прибыльными подразделениями компании. Другим серьезным аспектом недостаточной ликвидности вследствие чрезмерного расширения является то, что невозможность выполнения каких-либо из упомянутых выше финансовых обязательств может привести к действиям, направленным на ликвидацию компании.

Другим серьезным аспектом недостаточной ликвидности вследствие чрезмерного расширения является то, что невозможность выполнения каких-либо из упомянутых выше финансовых обязательств может привести к действиям, направленным на ликвидацию компании.

Снижение прибыльности и эффективности

Если проблемы ликвидности, возникающие вследствие чрезмерных обязательств, широко известны, то их влияние на прибыльность и эффективность компании часто упускаются. Как прямой результат чрезмерных обязательств ранее прибыльные компании могут обнаружить, что их прибыли уменьшились вследствие целого ряда проблем.

Задание

Не могли бы Вы назвать три проблемы, вызванные чрезмерными обязательствами и оказывающие влияние на прибыльность и эффективность?

Вы можете назвать любые три из следующих проблем:

- Отвлечение чрезмерных затрат времени со стороны администрации для решения проблем ликвидности. Это оказывает неблагоприятное влияние на эффективность управления в других сферах.

- Увеличение процентных платежей вследствие осознания ссудодателями возросшего риска компании. Как только имеющиеся ссудодатели начнут ограничивать дальнейшее получение кредитов или начнут их отзыв, компания должна будет использовать другие более дорогие источники финансирования. Это вызовет дальнейшее увеличение финансового риска компании.

- Потеря скидок на закупки при заключении сделки вследствие необходимости получать максимально возможные кредиты от поставщиков, а не использовать преимущества скидок при досрочной оплате или оплате наличными.

- Неспособность закупать товары крупными партиями из-за отсутствия достаточных средств. В результате увеличивается себестоимость единицы продукции при закупках и продажах. Невозможность закупить достаточное количество сырья может также привести к остановкам производства или неиспользованию новых возможностей по продаже из-за отсутствия товарных запасов.

- Отсутствие возможности поиска лучшей цены и качества, так как условия кредитования становятся самым важным критерием при выборе поставщиков. В этих обстоятельствах поставщик, предоставляя наилучшие условия кредита, может назначать наивысшую цену при самом низком качестве. Оба этих фактора будут оказывать неблагоприятное влияние на прибыль и объемы продаж. Низкое качество может нанести непоправимый урон репутации компании.

- Устаревание станков и механизмов вследствие невозможности финансировать их замену в наиболее подходящее время. Существуют два аспекта данной проблемы:

Это оказывает неблагоприятное влияние на эффективность управления в других сферах.

Это оказывает неблагоприятное влияние на эффективность управления в других сферах.

(a) увеличение затрат вследствие повышения расходов на обслуживание оборудования, которое используется после окончания нормального срока его полезной службы. Затраты, связанные с остановками производства, так как такое оборудование начинает выходить из строя.

(b) недостаточная конкурентоспособность, связанная с невозможностью замены оборудования, которое еще не достигло конца своего эксплуатационного периода, но уже устарело технологически в связи с появлением более нового и эффективного оборудования. Эти факторы могут оказать существенное влияние на производственную эффективность компании.

- Продажи, приносящие убытки, которые производятся вследствие необходимости получить наличные денежные средства из-за давления жестких условий независимо от прибыльности или, другими словами, независимо от самих продаж. Если такие продажи ведутся в обход обычной торговой сети фирмы, то это может привести к прохладному отношению со стороны оптовых торговцев и поставить под угрозу всю имеющуюся торговую сеть.

Все эти факторы возникают из-за того, что фирма функционирует при наличии несоответствующей структуры капитала, но только один из них (т. е. рост процентных платежей) увеличивает финансовый риск компании. Другие факторы повышают деловой риск и оказывают неблагоприятное влияние на операционную прибыль компании.

е. рост процентных платежей) увеличивает финансовый риск компании. Другие факторы повышают деловой риск и оказывают неблагоприятное влияние на операционную прибыль компании.

Вы должны помнить, что ведение дела без наличия правильной структуры капитала поставит вас в отстающее положение по отношению к вашим конкурентам, чьи компании будут капитализированы соответствующим образом. Именно отставание от своих конкурентов делает ваши шансы на успех на рынке очень отдаленными. Этот аспект структуры капитала часто упускают из виду.

Задание

Причины и последствия чрезмерных обязательств были приведены выше. Если бы вам надо было проверить счета компании, у которой произошло чрезмерное расширение деятельности, то какие признаки этого Вы ожидали бы найти?

Ваш ответ должен включать некоторые из следующих моментов:

- быстрое увеличение торгового оборота — часто в сочетании с сокращением нормы прибыли;

- незначительный, если он вообще есть, рост нераспределенной прибыли. Рост активов будет, в основном, финансироваться за счет торговых кредиторов и/или банковского овердрафта;

- быстрое увеличение оборотных средств (таких, как запасы и счета дебиторов) и, возможно, основных средств;

- сокращение дебиторской задолженности без какого-либо уменьшения банковского овердрафта;

- уменьшение коэффициентов ликвидности.

Рост активов будет, в основном, финансироваться за счет торговых кредиторов и/или банковского овердрафта;

Рост активов будет, в основном, финансироваться за счет торговых кредиторов и/или банковского овердрафта;Как избавиться от чрезмерных обязательств

Увеличение капитала

Очевидным средством для избавления от всех форм чрезмерных обязательств является увеличение капитала компании. Увеличение акционерного капитала не только предоставит больше ресурсов, непосредственно доступных для компании, но также увеличит ее возможности по получению займов. Если получение дополнительного акционерного капитала невозможно, то можно воспользоваться долгосрочным ссудным капиталом, в идеальном случае с установлением отсрочки по его выплате.

Увеличение норм прибыли

Это может быть вариант «с дальним прицелом», особенно если неадекватная структура капитала начинает сокращать прибыль. В случае успеха возросшая прибыль может остаться в компании. Это будет способствовать росту собственного капитала в соответствии с расширением деятельности фирмы и, таким образом, позволит избежать или преодолеть чрезмерное расширение деятельности.

Сокращение капиталовложений в основные средства

Минимизация капиталовложений в основные средства за счет покупки минимального возможного количества активов и аренды или получения напрокат оставшихся активов. Это позволит получить ресурсы, которые можно использовать для финансирования ежедневных потребностей оборотного капитала. Реализация активов, которые не являются жизненно важными для компании, и продажа с последующей обратной арендой основных средств, необходимых для компании, могут обеспечить полезное вливание денежных средств. Этот вопрос более детально рассматривается в блоке 26.

Этот вопрос более детально рассматривается в блоке 26.

Совершенствование управления оборотным капиталом

За счет эффективного управления основными элементами оборотного капитала (т.е. счета дебиторов, товарно-материальные запасы, счета кредиторов) могут быть минимизированы суммы дополнительных ресурсов, необходимых для финансирования роста продаж. Существует предел, до которого эти меры могут давать положительный результат, и низкая конкурентоспособность ограничивает пределы контроля за этими факторами.

Снижение уровня деловой активности

Этот вариант был оставлен напоследок, потому что это негативное решение (т.е. отказ от прибыльных проектов или открытия новых компаний). Однако если другие варианты не дают эффекта, то придется применять этот. Неизбежным результатом продолжающегося принятия чрезмерных обязательств является ликвидация компании, поэтому лучше сохранить компанию с низким уровнем активности, чем вообще потерять ее, но с более высоким уровнем деловой активности!

Задание

Предполагается, что управляющему компании необходимо знать ответ на три основных вопроса:

1.

2. Сколько компания должна?

3. Сколько должны самой компании?

Какую прибыль получила компания?

Какую прибыль получила компания?Какие еще вопросы Вы бы добавили, исходя из воздействия ситуации с чрезмерным расширением деятельности?

Ваш ответ должен был бы включать:

- Сколько денежных средств у фирмы?

- Каков прогноз потока денежных средств?

- Чему равна прибыль согласно плану?

- Что из себя представляет прогнозный баланс фирмы?

Контрольное задание

Опишите последствия ведения дела при несоответствующей структуре капитала.

Ответы на контрольное задание

Если компания имеет ненадлежащую структуру капитала, то могут быть сделаны один или два вывода — либо компания имеет слишком большой заемный капитал по отношению к собственному капиталу, либо она имеет правильное сочетание заемного и собственного капитала, но неправильно рассчитала величину средств, требуемых для поддержания уровня деловой активности.

Основными причинами принятия чрезмерных обязательств являются:

- Чрезмерное расширение: Это происходит, когда компания расширяет свою деятельность до таких пределов, что ее капитал становится недостаточным для поддержания повышенного уровня деловой активности как непосредственно, так и за счет образования возросших возможностей по получению займов. Чрезмерное расширение является способом, пригодным для того, чтобы охарактеризовать недостаточную капитализацию.

- Недостаточная начальная капитализация (наиболее обычный случай принятия чрезмерных обязательств): Это происходит тогда, когда компания начинает деятельность при таком собственном капитале, который является недостаточным для поддержания желаемого уровня деятельности. Величина собственного капитала компании в начальный период ее деятельности будет определять величину заемных средств, которые кредиторы будут готовы вложить в эту компанию.

- Истощение ресурсов оборотного капитала: Компания может столкнуться с недостатком ресурсов для текущих операций, если начальные ресурсы использовались неправильно вследствие:

- излишних капиталовложений в основные средства;

- преждевременной выплаты долгосрочных займов;

- перевода имеющихся средств в сферу неторговых операций;

- невозможности получения запланированной прибыли;

- излишнего распределения прибыли.

Принятие чрезмерных обязательств ведет к росту числа трудностей:

- Серьезные проблемы с ликвидностью вызывают у компании сложности с выполнением текущих финансовых обязательств, огромные потери рабочего времени администрации, возможное невыполнение обязательств, ведущее к ликвидации.

- Снижение прибыльности и эффективности вследствие:

- Отвлечения значительного рабочего времени администрации на решение проблем с ликвидностью.

- Увеличения процентных выплат по причине восприятия кредитором повышенного риска компании. Это увеличивает финансовый риск компании.

- Потери скидок при расчетах за закупки.

- Невозможности купить крупную партию товара из-за отсутствия достаточных средств

- Невозможности поиска наилучшей цены и качества, потому что сроки кредита становятся наиболее важным критерием при выборе поставщиков.

- Устаревания станков и механизмов вследствие невозможности финансирования их замены в наиболее подходящее время. Существует два аспекта этого явления:

(a) повышенная стоимость обслуживания и остановка производства;

(b) недостаточная конкурентоспособность, которая может возникнуть из-за невозможности замены оборудования, которое, возможно, не достигло конца своего эксплуатационного срока, но технологически уже устарело по сравнению с более новым и эффективным оборудованием.

- Убыточных продаж из-за необходимости получения наличных денежных средств.

Для избавления от этих процессов необходимо:

- Увеличить капитальную базу компании.

- Увеличить прибыльность, если возможно, и удержать прибыль в компании от распределения.

- Сократить капиталовложения в основные средства и освободить ресурсы для оборотного капитала.

- Снизить объемы деятельности. Лучше сохранить компанию при более низком уровне деловой активности, чем полностью потерять ее при высоком уровне. В любом случае, ведение дела при отсутствии соответствующей структуры капитала ставит вас в невыгодное положение по сравнению с вашими конкурентами, чьи компании капитализированы должным образом.

Модуль 6 — Резюме

В этом модуле мы рассмотрели стоимость различных форм финансирования и как эти затраты используются для установки финансовых норм, которые будут определять процесс принятия решения.

В блоке 19 мы узнали, что структура капитала — это термин, который описывает компоненты финансирования компании. Финансирование, которое включает сочетание заемных средств и собственного капитала, называется «зависимой» структурой. Коэффициенты финансовой зависимости показывают отношение между заемными средствами и собственным капиталом. Правильное сочетание заемных средств и собственного капитала в компании зависит от профиля риска компании. Для компании может быть два вида риска: деловой риск и финансовый риск. Деловой риск является обычным риском, присущим любому предприятию, финансовый риск отражает опасности задолженности. Структура капитала должна отражать разумное равновесие между двумя видами риска.

В блоке 20 мы рассмотрели воздействие финансовой зависимости на движение денежных средств. Даже при наличии достаточных денежных средств для покрытия процентных выплат их может быть недостаточно для соответствующего погашения основной суммы долга. Недостаток средств может привести к продаже активов и дальнейшему уменьшению возможностей компании по получению денежных средств.

Недостаток средств может привести к продаже активов и дальнейшему уменьшению возможностей компании по получению денежных средств.

Удобным способом представления и рассмотрения данных о структуре капитала является их графическое отображение в форме графика безубыточности. В точке равновесия (BEP) финансовой зависимости не имеет значения финансируется компания за счет заемных средств или собственного капитала. Ниже BEP компании будет лучше посоветовать использовать собственный капитал, а выше BEP — заемные средства. Решение о методе финансирования будет зависеть от вероятности достижения соответствующих объемов продаж и других факторов, таких как анализ движения денежных средств, сравнения с аналогичными фирмами и т.д.

В блоке 21 мы узнали, что окончательное решение о принимаемом типе структуры капитала будет зависеть от компромисса между деловым риском и финансовым риском, а также от других факторов, которые влияют на принятие решения о структуре капитала.

- Ожидаемый уровень продаж является основным показателем конечной прибыли владельцев. Следующим наиболее важным моментом является ожидаемый уровень операционной прибыли. Если структура капитала носит зависимый характер, особое внимание должно уделяться ожидаемым процентным ставкам и их стабильности. Анализ движения денежных средств покажет, будет ли достаточным поток денежных средств для покрытия процентов и выплат основной суммы долга.

- Структура капитала, включающая заемные средства, требует заключения соглашения с потенциальными ссудодателями на ранней стадии. Если нужно привлечь собственный капитал, то предполагаемая структура должна обсуждаться с аналитиками в области акционерного капитала и/или потенциальными инвесторами.

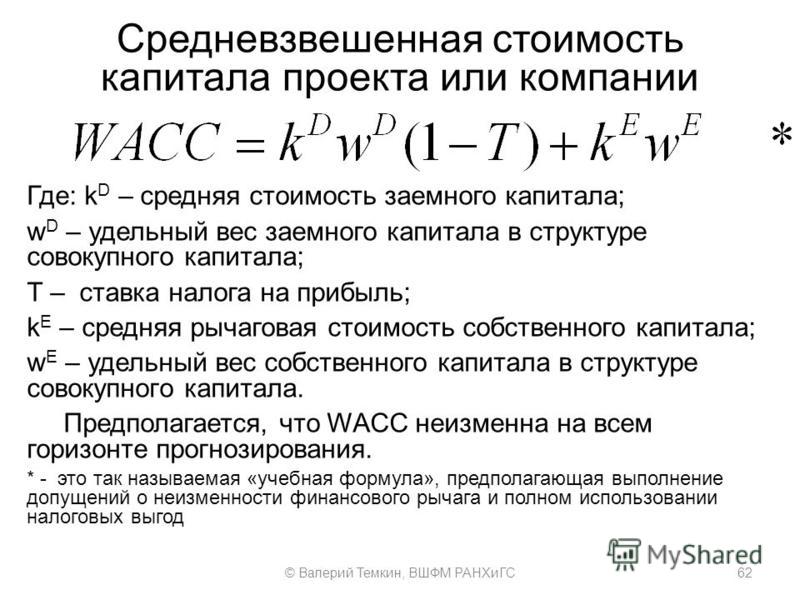

- Цена капитала состоит из средневзвешенной стоимости капитала (WACC). Минимизация цены капитала является важной задачей.

- Владельцы/акционеры могут стремиться к максимизации финансовой зависимости, чтобы максимизировать свою прибыль, в то время как администрация может не проявлять особого стремления к дополнительному риску, потому что она имеет законное стремление к обеспечению нормального функционирования компании, а не к дополнительным рискам для максимизации прибыли акционеров.

- Изменения в экономических условиях функционирования компании должны прогнозироваться на средние сроки, чтобы компания не попала в период сложных торговых условий и высоких процентных ставок, неся слишком много долговых обязательств при сокращенном обороте.

Традиционный подход к структуре капитала подразумевает, что существует оптимальная структура капитала и что стоимость акций может быть увеличена за счет правильного применения финансовой зависимости.

Метод чистой операционной прибыли в отношении структуры капитала утверждает, что за счет использования займов фирма может уменьшить цену ее капитала и, таким образом, увеличить ее общую стоимость.

Теория Модильяни-Миллера провозгласила, что финансирование за счет заемных средств не оказывает влияния на стоимость фирмы и не имеет значения, какова финансовая зависимость фирмы. Позднее эта теория была доработана и был сделан вывод, что WACC будет продолжать уменьшаться с увеличением финансовой зависимости до тех пор, пока компания не будет полностью финансироваться за счет заемных средств. Опыт показывает, что фирмы управляют структурой капитала при помощи того метода, который предполагает существование оптимального уровня финансовой зависимости для каждой компании, и что на оптимальную структуру капитала сильное влияние оказывает степень делового риска, присущего компаниям данного сектора промышленности.

В блоке 22 мы увидели, что существуют аспекты неправильной структуры капитала, наличие которых может привести к разрушительным последствиям, но они не сразу стать видны из анализа факторов обычного финансового риска. Когда компания пытается получить слишком много и слишком быстро при наличии небольшого долгосрочного капитала, то она может добиться увеличения торговой прибыли и в то же время не сможет получить достаточное увеличение денежных средств. Это известно под термином «чрезмерное расширение деятельности», и основными его причинами являются слишком активная торгово-промышленная деятельность, недостаточная начальная капитализация и истощение ресурсов оборотного капитала.

Когда компания пытается получить слишком много и слишком быстро при наличии небольшого долгосрочного капитала, то она может добиться увеличения торговой прибыли и в то же время не сможет получить достаточное увеличение денежных средств. Это известно под термином «чрезмерное расширение деятельности», и основными его причинами являются слишком активная торгово-промышленная деятельность, недостаточная начальная капитализация и истощение ресурсов оборотного капитала.

- Слишком активная торгово-промышленная деятельность имеет место если компания расширяет сферу своей деятельности до таких пределов, когда ее капитал уже недостаточен для поддержания повышенного уровня деловой активности.

- Недостаточная начальная капитализация имеется тогда, когда компания начинает свою деятельность с собственным капиталом, недостаточным для поддержания ожидаемого уровня деловой активности.

- Истощение ресурсов оборотного капитала происходит тогда, когда компания неправильно использовала свои ресурсы и сталкивается с серьезными проблемами в ликвидности и трудностями в выполнении своих текущих обязательств.

Непосредственным результатом чрезмерных обязательств является то, что ранее прибыльные компании могут обнаружить, что их прибыль уменьшилась по ряду причин, включая слишком большие потери времени управленческого аппарата, увеличение процентных платежей, потерю скидок и т.д. Среди этих причин только одна — увеличение процентных платежей — повышает финансовый риск, в то время как остальные повышают деловой риск и отрицательно влияют на операционную прибыль.

Средствами избавления от чрезмерных обязательств является увеличение капитала, увеличение норм прибыли, сокращение капиталовложений в основные средства, улучшение управления оборотным капиталом и сокращение масштабов деятельности.

Уставный капитал / Быстрый поиск | «Дебет-Кредит»

За последние 5 лет количество компаний, связанных с чиновниками, выросло на 3000

Украинские госчиновники обязаны указывать компании, которыми владеют, в своих декларациях имущественного положения. За последние 5 лет количество таких компаний выросло на 3 000: в 2016 году в декларациях фигурировали 16 117 компаний, а в 2020-м — уже 19 118

За последние 5 лет количество таких компаний выросло на 3 000: в 2016 году в декларациях фигурировали 16 117 компаний, а в 2020-м — уже 19 118

11.05.2021

117

Где просмотреть структуры собственности банков?

Согласно разъяснению НБУ, вся информация о раскрытии структур собственности небанковскими финансовыми учреждениями отныне на специальной веб-странице

08.05.2021

90

Внедрена дополнительная новая версия АРІ ЕГР

ГП «НАІС» ввело дополнительную новую версию прикладного программного интерфейса ЕГР. В частности, в нем появился блок относительно перечня конечных бенефициаров

В частности, в нем появился блок относительно перечня конечных бенефициаров

27.04.2021

1713

Модельный устав сельхозкооператива: как использовать?

Модельные уставы сельхозкооперативов — как действующих с целью получения прибыли, так и без таковой цели — утверждены Постановлением №175. Выясним, в чем особенность таких уставов по сравнению с обычными, стоит ли сельхозкооперативам переходить на модельные уставы и как это сделать

22. 03.2021

03.2021

95

Правительство нормировало условия деятельности сельскохозяйственных кооперативов

На очередном заседании Правительства было принято постановление о модельных уставах сельскохозяйственного кооператива

05.03.2021

106

Новые изменения в устав ООО/ОДО – без ФИО участников и размера их долей

27. 02.2021 года вступает в силу закон, который призван устранить коллизию относительно обязательности указания в уставе ООО/ОДО размера уставного капитала и размера долей участников. Впрочем, вносить изменения в устав не обязательно

02.2021 года вступает в силу закон, который призван устранить коллизию относительно обязательности указания в уставе ООО/ОДО размера уставного капитала и размера долей участников. Впрочем, вносить изменения в устав не обязательно

26.02.2021

1364

С 27 февраля будет действовать закон о новых требованиях к уставу ООО и ОДО

Сегодня 25 февраля, Президент подписал Закон, которым внесены изменения в Хозяйственный кодекс относительно устава ООО и ОДО

26. 02.2021

02.2021

8630

Изменился учредитель: уведомлять ли ГНС?

По поводу налогоплательщиков, сведения о которых включаются в ЕГР, то информация о смене учредителей обновляется в ГНС на основании сведений, полученных от госрегистратора

25.02.2021

634

Как будем ежегодно подтверждать сведения о конечном бенефициаре: алгоритм от Минюста

Согласно разъяснению Минюста, впервые ежегодное представление документов по бенефициарам нужно будет осуществить только в 2022 году

18. 02.2021

02.2021

5099

Физлицо внесло имущество в уставный фонд юрлица: что с НДС?

Если физическое лицо осуществляет предпринимательскую деятельность и является зарегистрированным плательщиком НДС, то операция по внесению имущества в уставный фонд в обмен на корпоративные права является объектом обложения НДС

15.02.2021

606

Заем от учредителя: учетные и налоговые последствия

Заем – это шанс преодолеть трудности и в перспективе выйти в плюс. Поэтому рассмотрим, каковы последствия получения займа у учредителя – физлица-резидента, а также последствия его невозврата

Поэтому рассмотрим, каковы последствия получения займа у учредителя – физлица-резидента, а также последствия его невозврата

10.02.2021

1515

Проект формы структуры собственности юрлица от Минфина: анализ от редакции

1 февраля 2021 года Минфин обнародовал проект приказа об утверждении формы структуры собственности юрлица. Рассмотрим, что предлагает нам этот новый документ

09. 02.2021

02.2021

12708

Новые требования к содержанию уставов ООО: принят закон

ВРУ приняла во втором чтении законопроект №3497 о внесении изменений в ХКУ относительно устранения правовых коллизий в требованиях к уставу обществ с ограниченной и дополнительной ответственностью

03.02.2021

5581

ВНИМАНИЕ! Уже скоро появится форма структуры собственности: проект Минфина

1 февраля 2021 года Минфин на своем сайте опубликовал проект приказа об утверждении формы структуры собственности. Об этом поговорим подробнее далее

Об этом поговорим подробнее далее

01.02.2021

6494

Ежегодно подтверждать сведения о бенефициарах нужно будет даже при отсутствии изменений

По разъяснению Минюста, ежегодная подача документов относительно бенефициаров осуществляется независимо от того, происходили в течение года любые изменения относительно конечного бенефициарного владельца. Но впервые информацию о бенефициарах будем подавать в 2021 году, если Минфин утвердит структуру собственности в 2021 году. А ежегодное представление в таком случае впервые будет только в 2022 году

29. 01.2021

01.2021

3142

Минюст получил право штрафовать за отсутствие в ЕГР информации о бенефициарах

Правительство изменило Порядок осуществления Министерством юстиции контроля за деятельностью в сфере государственной регистрации. В частности, ему предоставлена возможность отправлять требование юрлицам по уплате админштрафа за непредставление информации о бенефициарах

26.01.2021

18306

Солидарная ответственность руководителя ООО-должника: позиция ВС

ООО-должник обязан в месячный срок обратиться в хозяйственный суд с заявлением об открытии производства по делу в случае, если удовлетворение требований кредиторов приведет к невозможности исполнения обязательств в полном объеме перед другими кредиторами. Иначе его ждет солидарная ответственность

Иначе его ждет солидарная ответственность

25.01.2021

717

Может ли директор отказаться от зарплаты из-за карантина?

ГНС предоставила разъяснение относительно того, имеет ли право владелец общества, который лично выполняет функции директора, не начислять и не выплачивать себе заработную плату во время карантина, или в связи с отсутствием хозяйственной деятельности

16. 01.2021

01.2021

1020

Что со сведениями о конечных бенефициарах и их ежегодным подтверждением? До сих пор ничего

Минфин так и не утвердил в 2020 году структуру собственности. Минюст ожидает этого события в 2021 году. Если это произойдет, то впервые подавать информацию нужно будет в 2021 году, а подтверждать сведения о бенефициарах предстоит в 2022 году

13.01.2021

12038

Возвращаете физлицу средства и имущество по причине выхода из учредителей: что с НДФЛ?

Эмитент корпоративных прав выступает в качестве налогового агента только в части отражения в ф. №1ДФ под признаком дохода «112» операции по возврату средств или имущества (имущественных прав) физическому лицу, предварительно внесенных им в уставный капитал

№1ДФ под признаком дохода «112» операции по возврату средств или имущества (имущественных прав) физическому лицу, предварительно внесенных им в уставный капитал

13.01.2021

534

Статус неприбыльности при получении ОСМД денежного взноса по судебному иску

ГНСУ ответила на вопрос о правомерности ОСМД, которое является неприбыльной организацией, получать доход в виде денежного взноса от ответчиков по судебному иску в результате заключения мирового соглашения, который направлен на благоустройство придомовой территории многоквартирного дома

22. 12.2020

12.2020

283

Нераспределенная прибыль — на увеличение УК

ООО планирует в декабре 2020 году увеличить уставный капитал за счет нераспределенной прибыли без изменения соотношения долей участников. Будет ли считаться такая операция реинвестицией дивидендов? Какие налоговые последствия и учет такой операции?

22.12.2020

1132

Уменьшили уставный капитал: какие налоговые последствия?

С 1 января 2020 года уменьшение уставного капитала, которое соответственно приводит к уменьшению нераспределенной прибыли, сумме такого уменьшения приравниваются в целях налогообложения к дивидендам, но авансовые взносы на такие суммы не начисляются

11. 12.2020

12.2020

1962

Возвращаете вклад физлицу-учредителю: что с НДФЛ?

Эмитент выступает в качестве налогового агента только в части отражения в ф. №1ДФ под признаком дохода «112» операции по возврату средств или имущества (имущественных прав) физическому лицу, предварительно внесенных им в уставный капитал

09.12.2020

553

Новые требования к содержанию уставов ООО: законопроект принят в І чтении

ВРУ приняла в І чтении законопроект №3497 о внесении изменений в ГКУ об устранении правовых коллизий в требованиях в устав обществ с ограниченной и дополнительной ответственностью

01. 12.2020

12.2020

10263

Что там с внесением сведений о бенефициарах в ЕГР? Все ещё ничего 🙁

По состоянию на 27 ноября так и не появился ни проект, ни приказ Минфина относительно формы структуры собственности. Поэтому пока еще нет обязанности по представлению информации о бенефициарах в ЕГР. Ждем дальше

27.11.2020

16121

Учет и налогообложение формирования уставного капитала предприятия

В зависимости от того, является ли владелец предприятия физлицом или юрлицом, у эмитента могут возникнуть различные налоговые последствия от внесения уставного капитала. Рассмотрим, как эмитент корпоративных прав должен отражать сумму СК в отчетности и бухгалтерском и налоговом учете

Рассмотрим, как эмитент корпоративных прав должен отражать сумму СК в отчетности и бухгалтерском и налоговом учете

18.11.2020

732

Продажа корпоративных прав юрлицом-«единщиком»: налоговые нюансы

«Единщик» не может быть профессиональным торговцем ценными бумагами. Однако инвестировать в другие предприятия, а затем продавать корпоративные права – может. При этом выручка (а не прибыль) от продажи юрлицом корпоративных прав признается объектом налогообложения единым налогом

13. 11.2020

11.2020

409

Юрлицо ликвидируется, но имеет налоговый долг: погашается ли он за счет имущества учредителей?

Часть налогового долга, которая не может быть погашена юрлицом, погашается за счет имущества учредителей или участников такого предприятия. Но при условии, если они несут полную или дополнительную ответственность по обязательствам налогоплательщика

10.11.2020

481

Как предотвратить «регистрационное» рейдерство?

Под рейдерством понимают завладение имуществом или правами на управление юридическим лицом против воли законного владельца. Чтобы не стать потенциальной жертвой рейдерских посягательств, следует позаботиться о профилактике захвата

Чтобы не стать потенциальной жертвой рейдерских посягательств, следует позаботиться о профилактике захвата

10.11.2020

362

Трансформационные корректировки по участку «Капитал»

Автор публикации

В четвертой части статьи о трансформации финансовых инструментов рассмотрим корректировки, связанные с собственным капиталом. Несмотря на тот факт, что операции, связанные с капиталом компании, как правило, являются относительно простыми, тем не менее, между российскими и международными стандартами существует ряд принципиальных отличий, которые необходимо учитывать при трансформации

отчетности.

Определение капитала

В соответствии с пунктом 11 МСФО (IAS) 32 долевой инструмент — это договор, подтверждающий право на остаточную долю в активах компании, оставшихся после вычета всех ее обязательств.

Аналогичным образом определяется и собственный капитал в пункте 4.4 Концептуальных основ МСФО: «Собственный капитал является остаточной долей в активах компании после вычета всех ее обязательств».

Далее в пунктах 4.20 и 4.21 уточняется, что, несмотря на тот факт, что в пункте 4.4 собственный капитал определяется как остаточная доля, он может быть разделен на определенные подклассы в отчете о финансовом положении. Например, в отчете акционерного общества средства, внесенные акционерами, нераспределенная прибыль, резервы, представляющие собой перераспределение нераспределенной прибыли, и резервы, представляющие собой корректировки, обеспечивающие поддержание капитала, могут быть показаны отдельно. Подобная классификация уместна при принятии решений пользователями финансовой отчетности, когда она указывает на юридические или прочие ограничения способности компании распределять или иным образом использовать свой собственный капитал. Она также может свидетельствовать о наличии у сторон, обладающих долями участия в компании, различных прав в отношении получения дивидендов или возврата внесенного собственного капитала.

В ряде случаев создания резервов требуют законодательство или прочие нормативные правовые акты с целью дополнительной защиты компании и ее кредиторов от последствий убытков. Прочие резервы могут создаваться, если национальное налоговое законодательство предусматривает освобождение от налоговых обязательств или их уменьшение при отчислениях в такие резервы. Информация о наличии и размере таких юридических, нормативных и налоговых резервов может быть уместной при принятии решений пользователями финансовой информации. Отчисления в состав таких резервов являются перераспределением нераспределенной прибыли, а не расходами.

Кроме того, отдельные стандарты косвенно регламентируют учет капитала. Например, пункт 39 МСФО (IAS) 16 «Основные средства» предписывает увеличение балансовой стоимости актива в результате переоценки признавать в составе прочего совокупного дохода и накапливать в капитале под заголовком «Прирост стоимости от переоценки» (на практике также используются термины «резерв переоценки» и «результат переоценки»).

Таким образом, можно сделать вывод, что понятия «капитал» и «собственный капитал» в МСФО являются синонимами (разные варианты перевода на русский язык термина equity). Долевой инструмент — это финансовый инструмент, который отражается в отчетности в качестве капитала. При этом классификация статей капитала в отчете о финансовом положении не совпадает с классификацией долевых инструментов.

Кроме того, необходимо отметить, что в числовом выражении сумма собственного капитала равна сумме чистых активов компании (в отличие от российской практики, где величина нормативно определяемых чистых активов корректируется по сравнению с балансовыми показателями). Данным равенством удобно пользоваться в тех случаях, когда оценка той или иной статьи завязана на чистые активы, например при оценке инвестиций в ассоциированные компании по методу долевого участия.

Обязательство или капитал?

Согласно пункту 15 МСФО (IAS) 32 эмитент финансового инструмента должен при первоначальном признании классифицировать этот инструмент или составляющие его части как финансовое обязательство, финансовый актив или долевой инструмент — в соответствии с содержанием договора и определениями финансового обязательства, финансового актива и долевого инструмента.

Таким образом, одним из ключевых моментов является корректная классификация статей отчетности по РСБУ в качестве капитала или обязательств в соответствии с МСФО. Далее будет рассмотрено, что возможны как корректировки, связанные с переклассификацией капитала в обязательства, так и наоборот.

Для классификации инструмента в качестве долевого должны одновременно выполняться два условия (п. 16 МСФО (IAS) 32):

- инструмент не содержит договорного обязательства:

- передать денежные средства или иной финансовый актив другому предприятию;

- обменяться финансовыми активами или финансовыми обязательствами с другой компанией на условиях, потенциально невыгодных для эмитента;

- если расчет по инструменту будет или может быть произведен путем поставки собственных долевых инструментов эмитента, он является:

- непроизводным инструментом, по которому эмитент не несет договорных обязательств предоставить переменное количество его собственных долевых инструментов;

- производным инструментом, расчет по которому будет произведен эмитентом только путем обмена фиксированной суммы денежных средств или другого финансового актива на фиксированное количество его собственных долевых инструментов; для этих целей права, опционы или варранты на приобретение фиксированного количества собственных долевых инструментов компании по фиксированной сумме любой валюты относятся к долевым инструментам, если компания предлагает эти права, опционы или варранты на пропорциональной основе всем своим владельцам, которые относятся к одному классу непроизводственных долевых инструментов, принадлежащих компании.

Из-за перечисленных выше условий на практике возможны следующие корректировки, связанные с классификацией финансовых инструментов в качестве статей капитала или обязательств:

- Привилегированные акции.

В РСБУ данная категория по формальным признакам отражается в составе капитала. С точки зрения МСФО классификация таких финансовых инструментов зависит от их экономического содержания. В частности, пунктом 18 МСФО (IAS) 32 установлено, что если привилегированные акции предусматривают обязательное погашение эмитентом по фиксированной или определяемой сумме в фиксированный или определяемый день в будущем или дают владельцу право потребовать, чтобы эмитент погасил инструмент в конкретный день или после него по фиксированной или определяемой цене, то такие акции должны классифицироваться в качестве финансовых обязательств. В данной ситуации потребуется корректирующая проводка:Дт «Капитал: привилегированные акции»

Кт «Обязательства перед акционерами». - Уставный капитал обществ с ограниченной ответственностью, товариществ, кооперативов, паевых фондов и аналогичных компаний.

В данной ситуации компании необходимо руководствоваться не только положениями МСФО (IAS) 32, но и КИМФО (IFRIC) 2 «Доли участников в кооперативных предприятиях и аналогичные инструменты». Пункты 7–9 данной интерпретации предусматривают следующие правила для классификации таких финансовых инструментов.

Доли участников являются капиталом, если у компании есть безусловное право отказать в погашении этих долей.

Местное законодательство, нормативные акты или устав компании могут устанавливать различные виды запретов в отношении погашения долей участников, например безусловные запреты или запреты, основанные на критериях ликвидности. Если местное законодательство, нормативные акты или устав предприятия запрещают погашение в безусловном порядке, доли участников являются капиталом. Однако наличие в местном законодательстве, нормативных актах или уставе компании положений, запрещающих погашение только в случае наличия (или отсутствия) определенных условий (например, ограничения, связанные с ликвид-ностью), не делает доли участников частью капитала. И в такой ситуации в отчетности по МСФО они будут классифицированы в качестве финансовых обязательств.

Безусловный запрет может быть полным, то есть запрещающим любое погашение. Но может быть и частичным, то есть запрещающим погашение долей участников, если это погашение приведет к тому, что число долей участников или величина оплаченного долями участников капитала окажется ниже определенного уровня. Доли участников, выходящие за рамки ограничений, накладываемых запретом на погашение, являются обязательствами, если только у компании нет безусловного права отказать в погашении. В некоторых случаях число долей или величина оплаченного капитала, подпадающие под запрет на погашение, могут время от времени меняться. Такое изменение в запрете на погашение приводит к перераспределению между финансовыми обязательствами и капиталом.

Таким образом, в российской практике обычно решающим фактором является наличие или отсутствие в уставе компании запрета на погашение долей, а также характер такого запрета. Если такой запрет отсутствует либо он не является безусловным, то при трансформации отчетности капитал необходимо переклассифицировать в обязательства:

Дт «Уставный капитал»

Кт «Обязательства перед учредителями/участниками».

Доход или капитал?

Обратная ситуация может возникнуть, когда компания получает безвозмездную помощь от учредителей. В соответствии с РСБУ такие поступ-ления учитываются как прочий доход. С точки зрения МСФО ключевым аспектом для классификации таких поступлений является возвратность полученных средств. Если существует вероятность (а тем более прямая обязанность) возврата полученных активов учредителю, то этот финансовый инструмент отвечает определению финансового обязательства. Если же такая вероятность отсутствует, то он должен классифицироваться как капитал (обычно в качестве отдельной статьи в отчете о финансовом положении). Но в любом случае такие операции не отвечают определению дохода по МСФО: увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами участников капитала.

Таким образом, в зависимости от вероятности возврата полученных средств, при трансформации отчетности будет необходимо сделать

проводку по переклассификации дохода (а в последующих периодах — нераспределенной прибыли) в состав обязательств:

Дт «Прочий доход / нераспределенная прибыль»

Кт «Обязательства перед учредителями».

Или в состав капитала:

Дт «Прочий доход / нераспределенная прибыль»

Кт «Прочий капитал».

Представление в отчетности

С точки зрения представления статей капитала в отчетности по МСФО наиболее принципиальным отличием является отсутствие понятия «добавочный капитал». Строго говоря, поскольку конкретная форма и содержание отчета о финансовом положении не регламентированы стандартами, то использование статьи «Добавочный капитал» является допустимым.

Однако на практике компании обычно придерживаются традиционной классификации капитала, при которой отдельные элементы, формирующие добавочный капитал, в РСБУ представляются отдельными статьями и/или объединяются в статье «Прочие резервы».

Таким образом, при трансформации отчетности могут быть сделаны следующие корректировки различных статей капитала:

Дт «Добавочный капитал»

Кт «Эмиссионный доход»

Дт «Добавочный капитал»

Кт «Резерв переоценки основных средств».

И другие — в зависимости от наличия у компании тех или иных операций по формированию капитала.

Второй аспект, связанный с представлением капитала в отчетности по МСФО, касается классификации резервного капитала. Резервы, представляющие собой перераспределение нераспределенной прибыли, и резервы, представляющие собой корректировки, обеспечивающие поддержание капитала, могут отражаться и в составе нераспределенной прибыли, и отдельно. Поскольку в отчетности по РСБУ резервный капитал отражается отдельной строкой, то необходимость корректировки будет зависеть от учетной политики: если компания выберет вариант с отдельным представлением резервов, то поправка при трансформации не делается; если же резервы будут включаться в состав нераспределенной прибыли, то необходимо сделать корректировку:

Дт «Резервный капитал»

Кт «Нераспределенная прибыль».