Чем накопительный счет отличается от вклада: что выгоднее и безопаснее? – портал Вашифинансы.рф

Содержание

Накопительный счёт: плюсы и минусы | Экономика | Информационно-аналитический интернет портал ugra-news.ru

Каждый из нас мечтает хранить сбережения в надежном банке, получать проценты и при этом снимать накопления в любой момент. Такие возможности предоставит накопительный счёт. Чем он отличается от обычного депозита – читайте в нашем материале.

Эксперт Национального центра финансовой грамотности, консультант по финансовой грамотности проекта Минфина России по финансовой грамотности Наталья Шумакова рассказала, какие условия нужно учитывать при выборе такого счета.

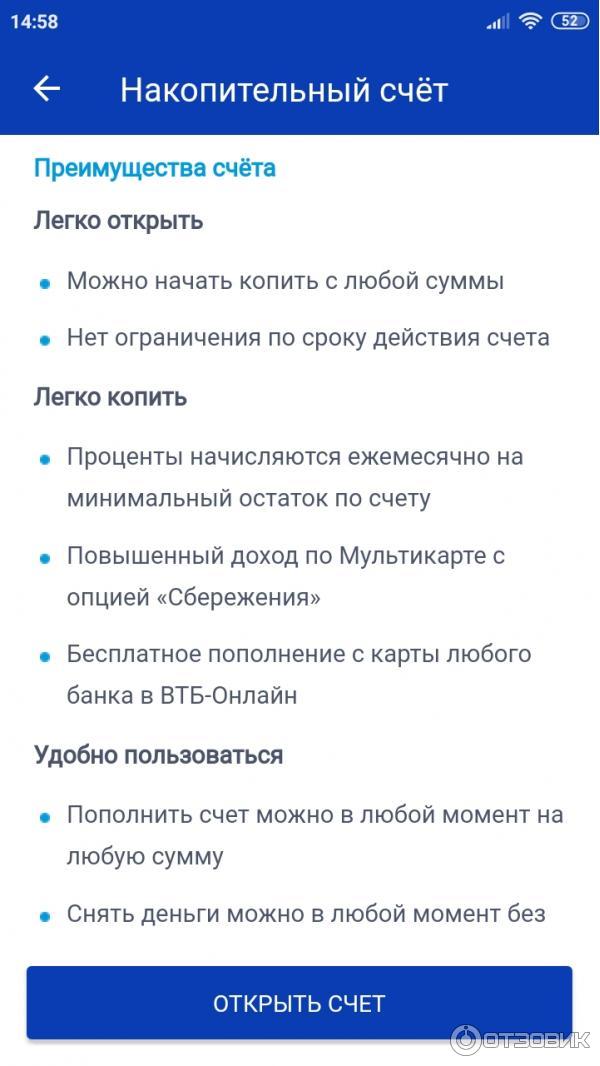

Что это – накопительный счет

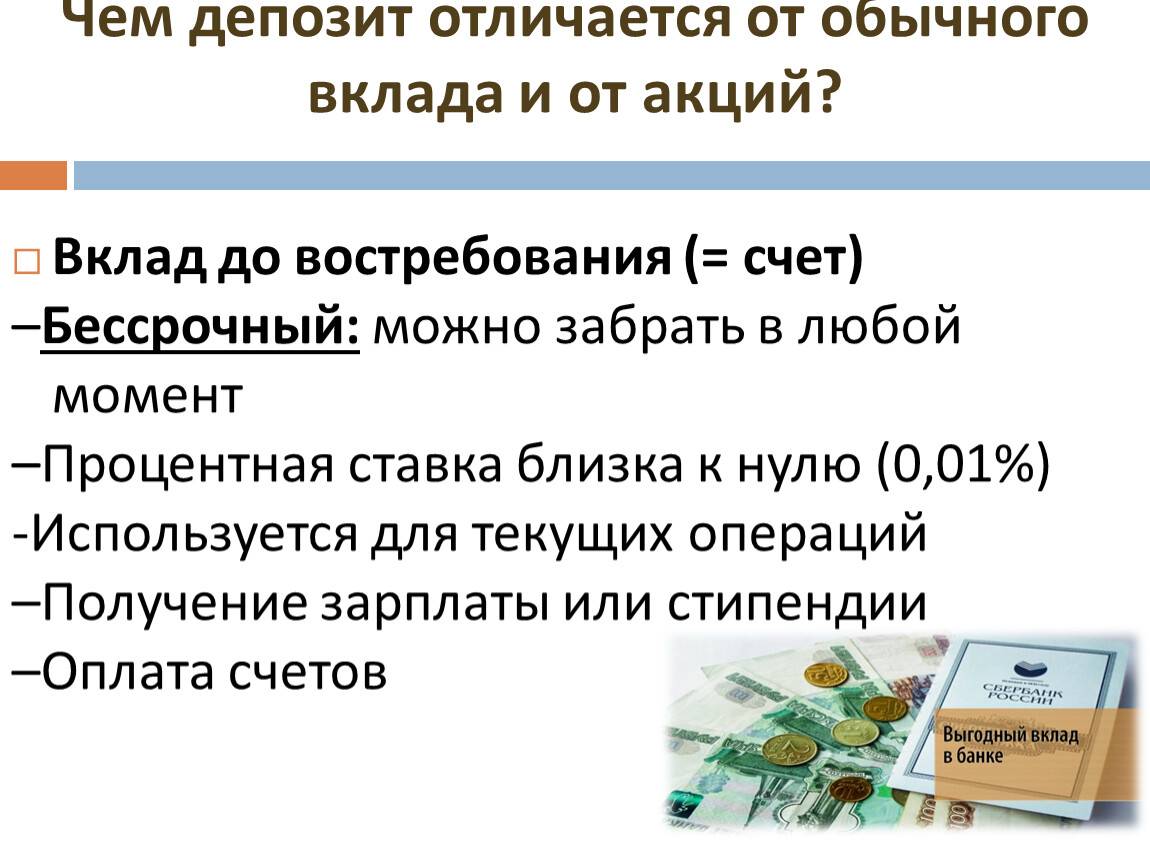

Это особый вклад в банке, который позволяет вкладчику получать и процентный доход к своим накоплениям, и снимать часть вклада до минимальной суммы. Он представляет собой нечто среднее между банковским депозитом и банковской картой.

Основные отличия:

Депозит имеет заранее оговоренный срок, в течение которого нельзя снять деньги без потери процентов. Накопительный счёт позволяет использовать накопления в режиме 24/7 без последствий.

Накопительный счёт позволяет использовать накопления в режиме 24/7 без последствий.

Процентная ставка по депозиту обычно является фиксированной. Ставку по накопительному счёту банк может менять без согласования с вами. Кроме того, стоит помнить, что процентная ставка по накопительному счету, как правило, на 1–2 процентных пункта ниже ставки по вкладу в том же банке.

Пополнять накопительный счёт можно в любое время с помощью онлайн-банка. А вот депозит может быть как пополняемым, как и непополняемым – все зависит от условий договора.

Плюсы:

1. Помогает формировать накопления. Многие используют счёт в качестве копилки.

2. Защищает деньги от карточных мошенников. Сбережения, сохраненные на накопительном счете, недоступны мошенникам, которые могут завладеть реквизитами банковской карты. Доступ к карте не открывает автоматически доступ к деньгам на накопительном счёте.

3. Дисциплинирует в погашении кредита.Удобно использовать отдельный накопительный счёт для перечисления суммы ежемесячного платежа по кредитным обязательствам.

4. Обеспечивает выгодный перевод денег другим клиентам внутри банка. Можно открыть отдельный счёт, чтобы сразу после перечисления зарплаты откладывать необходимую сумму.

5. Помогает размещать деньги, если нет понимания, когда они понадобятся. Иногда накопительный счёт даже выгоднее банковского депозита, так как позволяет снять деньги без потери процентов.

Удобно использовать отдельный накопительный счёт для перечисления суммы ежемесячного платежа по кредитным обязательствам.

Удобно использовать отдельный накопительный счёт для перечисления суммы ежемесячного платежа по кредитным обязательствам.Минусы

1.Банки могут анонсировать процентную ставку по накопительному счёту даже выше, чем по депозиту того же банка. Однако тариф счёта может быть устроен значительно сложнее, и начисление процентов может зависеть от ряда параметров. Например, от суммы остатка на счёте, от срока его размещения или от максимальной суммы, на которую начисляются проценты.

2. Банк может изменить условия по счету в одностороннем порядке, в том числе снизить ставку сразу на несколько процентов.

3. Банки могут предусмотреть процент для снятия наличных денег с накопительного счёта.

4. Банки могут начислять процентный доход только на сумму, которая находилась на счёте весь месяц. Например, если вкладчик снял деньги 29 числа, то проценты за этот месяц он теряет.

Хотя, в зависимости от финансовой ситуации, может произойти и увеличение. Поэтому вкладчик не может быть уверен в получении заранее оговоренного дохода в течение длительного периода времени.

Хотя, в зависимости от финансовой ситуации, может произойти и увеличение. Поэтому вкладчик не может быть уверен в получении заранее оговоренного дохода в течение длительного периода времени.Накопительный счёт – это гибкий, удобный и выгодный инструмент для короткого периода времени, который позволяет грамотно планировать и распределять ежемесячные финансовые потоки. Но вот крупные суммы не стоит держать на накопительном счёте свыше трёх-шести месяцев.Мы знаем, как вам удобнее получать новости. Наши официальные аккаунты в социальных сетях: ВКонтакте, Facebook, Одноклассники, Twitter, Instagram, Яндекс.Дзен.

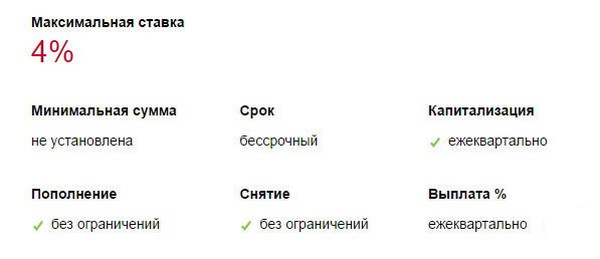

Вклад «Накопительный счет «ИТБ.Свободные средства»» от Инвестторгбанка

1 – 4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

1 – 1,8%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,75%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 3%

годовых

от 1 ₽

3 – 4,5%

годовых

от 1 000 ₽

4%

годовых

от 1 ₽

0,05%

годовых

от 1 ₽

2 – 6,5%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,35%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

0,01 – 4,5%

годовых

от 1 ₽

4,45 – 4,95%

годовых

от 1 ₽

0,2 – 0,4%

годовых

от 1 ₽

0,05 – 0,1%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

1,75 – 2,55%

годовых

от 1 ₽

3 – 4,5%

годовых

от 1 ₽

3 – 4,6%

годовых

от 1 ₽

3 – 4,7%

годовых

от 1 ₽

3 – 4,8%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

РФ

РФ4,3 – 5,5%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,3 – 1%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

2 – 6%

годовых

от 1 ₽

3,9%

годовых

от 1 ₽

1,5 – 6%

годовых

от 1 ₽

0,01 – 7,25%

годовых

от 1 ₽

0,01 – 5,75%

годовых

от 1 ₽

1 – 3%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

0,15%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,3 – 1%

годовых

от 1 ₽

4%

годовых

от 1 ₽

3 – 4,5%

годовых

от 1 ₽

3,5 – 5%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

4,5 – 5%

годовых

от 1 ₽

0,01 – 0,5%

годовых

от 1 ₽

4,5 – 5%

годовых

от 10 ₽

4,25 – 5%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,1%

годовых

от 10 ₽

5%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

4%

годовых

от 10 ₽

0,1 – 5%

годовых

от 1 ₽

0,01 – 6,5%

годовых

от 1 ₽

5,75 – 7,25%

годовых

от 1 ₽

0,15 – 0,2%

годовых

от 1 ₽

4 – 5%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

0,01 – 0,1%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

РФ

РФ0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

0,25%

годовых

от 1 ₽

4,5 – 6,5%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,5%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

3 – 7%

годовых

от 1 000 ₽

3%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,001 – 6%

годовых

от 1 ₽

0,001 – 0,3%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

5%

годовых

от 1 000 ₽

4,5%

годовых

от 1 ₽

0,01 – 4,5%

годовых

от 1 ₽

0,001 – 6%

годовых

от 1 ₽

0,001 – 0,3%

годовых

от 1 ₽

Свободные средства»Транскапиталбанк

Свободные средства»Транскапиталбанк4 – 6%

годовых

от 1 ₽

4,2 – 7%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

2,7%

годовых

от 1 ₽

0,01 – 4,25%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

0,01 – 4,25%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

4,65 – 6,5%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

5%

годовых

от 1 000 ₽

4,7 – 5,5%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

4,5%

годовых

от 1 ₽

4,5 – 6,5%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

6%

годовых

от 1 ₽

3,8%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4%

годовых

от 1 ₽

5%

годовых

от 1 ₽

4,7%

годовых

от 1 ₽

4,7%

годовых

от 1 ₽

Чем накопительный счет отличается от вклада

Времена, когда граждане прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

Уже из названия продукта понятно, что этот счет можно использовать не просто для хранения средств, но и для получения определенного дохода. Встречаться с накопительными счетами чаще всего приходится владельцам банковских карт. Большинство из них при оформлении пластика сразу получают предложение об открытии такого счета. Ниже мы расскажем о том, что это за инструмент, в чем заключается его отличие от вклада, в каком банке его лучше открывать и кому открытие такого счета может принести больше всего выгод.

Что дает открытие накопительного счета?

Обычно накопительный счет открывается при заключении договора комплексного банковского обслуживания или в рамках другого пакета услуг. Резонов открыть его есть несколько. Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются. При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются. При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Те, кто не хочет держать на карточном счете крупные суммы денег, опасаясь их потери из-за действий мошенников или утраты карты, могут использовать накопительный счет как более безопасный вариант хранения своих средств. Для клиентов банка счет удобен тем, что они могут открыть его дистанционно, с помощью мобильного или интернет-банка, и управлять им в режиме онлайн. При этом, можно в любое время осуществлять перевод денег со счета на карту и обратно.

Накопительный счет без карты: возможно ли это?

Не во всех банках клиентам предоставляется возможность открытия накопительного счета без карты. Он рассматривается скорее как часть пакета услуг, чем самостоятельный продукт. Хотя, в Райффайзенбанке можно и без карты открыть накопительный счет и пользоваться им, пополняя или снимая деньги в наличной или безналичной форме.

Хотя, в Райффайзенбанке можно и без карты открыть накопительный счет и пользоваться им, пополняя или снимая деньги в наличной или безналичной форме.

Некоторые банки идут по пути введения различных ограничений, связанных со снятием денег со счета или его пополнением. Например, в ВТБ 24 владельцы накопительных счетов имеют право пополнять их только безналичным способом, а в Альфа-Банке, чтобы снять деньги, нужно сначала перевести их на карту (если это карта банка, то без комиссии).

Если вы при использовании накопительного счета все же планируете снимать с него наличные через кассу, уточните, является ли эта операция бесплатной. Вполне возможно, что она осуществляется по тарифам РКО, которые обычно предусматривают комиссию. Особенно это касается снятия средств, зачисленных безналичным способом и пролежавших на счету недолго.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:

Чем отличается накопительный счет от вклада

Каждый человек старается сохранить и приумножить денежные средства, которые имеет. Многие банки предоставляют клиентам такую возможность. Граждане имеют право использовать такие услуги банка, как вклады и счета.

Эти понятия имеют несколько схожих черт, из-за чего многие не различают две разные услуги, представленные на рынке. Все же отличия между ними есть. Разобраться, в чем разница, необходимо, чтобы правильно использовать собственные денежные средства, получая от этого выгоду, и быть финансово грамотным человеком.

Зачем открывать вклад

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Кроме того, на сумму, которую человек оставляет на вкладе, начисляются проценты. Во-первых, они не дают деньгам обесцениться, поскольку покрывают расходы по инфляции. Во-вторых, начисление процентов приносит стабильный доход.

Для использования данной программы банка клиент заключает с организацией договор.

Использование вкладов имеет ряд преимуществ, которые ценят все клиенты:

- Проценты на оставленную сумму могут составлять обычно до 8%. Итоговый процент зависит от организации, суммы и других параметров.

- Наличие страховых программ, которые позволяют снизить имеющиеся риски утраты денежных средств и их обесценивания.

- Большой выбор программ для открытия продукта.

Продукты бывают нескольких видов.

Они разделяются по сроку хранения средств:

- До востребования. Преимуществом такого типа вклада является открытый доступ к денежным средствам. Это значит, что клиент имеет право получить обратно свои денежные средства в любой момент после их помещения на вклад. При этом банк назначает на такой вклад минимальный годовой процент, поскольку есть риск того, что человек снимет средства достаточно быстро. Особенностью вклада является то, что банк имеет право изменять начисляемый процент в одностороннем порядке. Это может быть связано со сроком хранения средств и другими факторами.

- Срочный. При открытии такого типа вклада с клиентом заранее обсуждают условия: срок размещения средств, процентную ставку и сумму. Срок может составлять от одного месяца до нескольких лет. Процентная ставка остается фиксированной на протяжении всего срока использования депозита. Клиент может снять деньги в любой момент, но это невыгодно, поскольку пользователь теряет все заработанные проценты или их часть.

Проценты на вклады тоже начисляются по-разному:

- По истечении срока использования. Является самым распространенным видом, процент за год фиксирован. Деньги лежат на депозите в банке некоторый период времени. После его истечения человек забирает и свои собственные средства, и проценты, которые он получил на размещенную сумму за период пользования вкладом.

- Каждый месяц или квартал. Процент начисляется на размещенную сумму ежемесячно или ежеквартально. Такой вид выплаты процентов не выгоден банку, поскольку каждый месяц или квартал сумма возрастает за счет начисленных процентов. По этой причине в начале использования такого вклада банк назначает клиенту минимальный процент, повышая его каждый срок выплаты.

Вклады бывают разными:

- Валютный. Размещаются доллары или евро. Проценты по таким вкладам на данных момент достаточно малы, составляют всего несколько процентов.

- Рублевый. На вклад вносятся средства в рублях.

- Мультивалютный. Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Поскольку типы программ бывают разными, клиенту необходимо самостоятельно выбрать для себя оптимальный вариант, если он решает воспользоваться данной банковской программой.

Накопительный счет — кому и зачем он нужен

В отличие от данного продукта, сберегательными счетами люди пользуются не так часто. В первую очередь это связано с тем, что люди не понимают, чем счет отличается от вклада, поэтому чаще используют последний, потому что это наиболее распространено.

Чаще всего сберегательный счет открывается вместе с получением банковской карты. Это удобно, поскольку клиенту не приходится лишний раз обращаться в отделение организации.

Это удобно, поскольку клиенту не приходится лишний раз обращаться в отделение организации.

Кроме того, это помогает человеку получить больший заработок, чем при использовании вкладов. В данном случае процентная ставка начисляется на сумму, которая остается на банковской карте каждый месяц. Зарплатным клиентам банк предлагает повышенную процентную ставку.

Использование сберегательного счета помогает клиентам экономить денежные средства. При зачислении зарплаты или других выплат на банковскую карту часть остается для ежедневного использования на карточке, другая же переходит для накопления.

Важным моментом является и тот факт, что деньги хранятся на накопленном балансе, а не на карте. Это выгодно, если учесть, что количество обращений в правоохранительные органы из-за мошеннических действий с картами за последнее время выросло примерно в 4 раза.

Преимуществом использования счета является и возможность снятия денег в любой момент. Их можно перевести на банковскую карту или другому клиенту.

Можно ли пользоваться накопительным счетом без карты

При открытии сберегательного счета клиент заключает с банковской организацией договор и вносит минимальную сумму.

Чаще всего оформление такой услуги невозможно без карты. Клиенту могут предложить оформление моментальной карты, если условия использования счета это допускают.

3 главных отличия — чем банковский вклад отличается от накопительного счета

Стоит разобраться, чем отличается накопительный счет от вклада, чтобы выбрать для себя правильный вариант.

Отличие 1: банковский склад ограничен сроком размещения

Счет можно использовать в течение любого периода времени, пока в этом есть необходимость. Другой же продукт имеет четко установленный срок действия, который прописывается в договоре, заключенном между клиентом и кредитной организацией.

Отличие 2: по вкладам могут быть ограничения на пополнение и снятие

Главным отличием накопительного счета и вклада являются условия снятия и внесения собственных средств.

Вклад может быть нескольких типов:

- Без возможности пополнения и снятия средств. Чаще всего процентная ставка в такой ситуации гораздо выше, чем при других условиях.

- С возможностью пополнения. В течение срока действия деньги вносить можно, поэтому его используют для накопления личных средств. Снимать деньги с него можно только полностью.

- С возможностью пополнения и снятия. На них чаще всего хранят большие денежные средства, но не накапливают их. Процент гораздо выше, чем при их хранении на дебетовой карте.

- Специализированные. Это предложения для привилегированных клиентов, сотрудников компаний, которые сотрудничают с банком. Такие предложения вводятся в использование только один раз.

Отличие 3: если клиенту срочно понадобятся деньги он закроет вклад и проценты сгорят

При использовании вклада человек заключает с кредитной организацией договор, в котором прописывается срок хранения собственных средств в банке и процентная ставка. Проценты начисляются в конце срока использования программы или ежемесячно (ежеквартально). Если клиенту ввиду каких-то жизненных обстоятельств приходится срочно снимать деньги, он теряет все начисленные за прошедший срок проценты или их часть.

Проценты начисляются в конце срока использования программы или ежемесячно (ежеквартально). Если клиенту ввиду каких-то жизненных обстоятельств приходится срочно снимать деньги, он теряет все начисленные за прошедший срок проценты или их часть.

При использовании сберегательного счета такой проблемы нет. Деньги без потери процентов можно снять в любое удобное для клиента время.

Когда выгоднее открывать накопительный счет

Счет лучше использовать в случаях, когда деньги могут потребоваться человеку внезапно, срочно. От этого никто не застрахован, тем не менее, в данном случае проценты не сгорают, человек получает их вместе со своими деньгами.

Кроме того, банковский счет помогает сохранить деньги, поскольку они частично размещаются на счете, а частично — на карте. Благодаря этому, человек просто не может потратить больше суммы, которую указал прежде.

Благодаря этому, человек просто не может потратить больше суммы, которую указал прежде.

Может ли он стать альтернативой вкладу

Сберегательный счет может стать альтернативой банковскому вкладу, если клиент планирует накопить средства. В таком случае он надолго оставляет их и получает проценты.

В остальном накопительный счет и вклад имеют слишком много отличий. Все в данном вопросе будет зависеть от цели использования и предоставленных банком условий.

Что лучше и выгоднее: накопительный счет или вклад — мнение экспертов, что выбрать

Эксперты в Москве советуют выбирать между двумя банковскими продуктами то, что больше подходит по условиям использования.

Сберегательные счета имеют несколько весомых преимуществ. В первую очередь — срок хранения средств на счете не ограничен. Сумму также можно вносить любую. Снимать средства можно в любой момент, вносить дополнительные — тоже.

Вклады для многих кажутся более безопасными в плане сохранения средств. Тем не менее, проценты по ним гораздо ниже, чем по банковскому счету. Кроме того, есть программы, при использовании которых нельзя снимать или вносить собственные средства. Тогда приходится использовать его только для накопления денег.

Тем не менее, проценты по ним гораздо ниже, чем по банковскому счету. Кроме того, есть программы, при использовании которых нельзя снимать или вносить собственные средства. Тогда приходится использовать его только для накопления денег.

Каждый человек должен выбирать программу для себя, исходя из цели, условий, которые предлагает ему банк.

Заключение

Обе программы, предоставляемые банком, имеют ряд недостатков и преимуществ.

Поэтому необходимо ответить для себя на ряд вопросов, чтобы принять правильное решение:

- Что важнее — сохранить свои собственные средства или приумножить их при помощи получения процентов.

- Нужна ли будет оставленная сумма раньше указанного срока. Если такая ситуация возможна, стоит воспользоваться сберегательным счетом или же вторым продуктом на более лояльных условиях.

Изучая имеющиеся на рынке варианты и программы, стоит также ознакомиться с рейтингом и отзывами клиентов о банке, если они имеются. В такой ситуации можно быть уверенным, что деньги будут в сохранности весь срок действия программы.

Чем накопительный счёт отличается от вклада?

Времена хранения денег в чулках и под матрасом канули в лету. Теперь наиболее выгодным и простым инструментом сохранности денег считаются вклады. Также некоторые вкладчики практикуют открытие отдельного счета и выпуска банковской карты под него, или же создание текущего счета. Такой подход применяет уже не первый год, а вот банковский вклад – инструмент относительно новый.

Из названия ясно, что счет используется не столько для хранения, сколько для получения пассивного дохода. Такие счета предлагают в качестве дополнительной опции держателям карт при их перевыпуске или оформлении. Сейчас подробно расскажем об отличии этого финансового средства от рядового вклада. Для кого выгодно такое хранение средств, и где лучше всего открывать счет?

Сейчас подробно расскажем об отличии этого финансового средства от рядового вклада. Для кого выгодно такое хранение средств, и где лучше всего открывать счет?

Основные плюсы накопительного счета

Накопительный счет часто открывают в рамках договора об оказании комплекса банковских услуг, или при покупке иного пакета услуг. Есть несколько причин для его использования. Так, держателям карт, использование такого счета предоставляет некоторую выгоду. Такой счет может иметь высокую процентную ставку, чем счет обычной карты, или же когда обычный счет вовсе её не имеет. Если банк ограничил объем зачислений на счет карты, излишки могут храниться на накопительном счете.

Использование накопительного счета помогает избежать потери денег в результате утраты или хищения банковской карты.

Потребители банка могут начать пользоваться накопительным счетом дистанционно, при использовании сети Интернет, а затем управлять им удаленно. Также клиенты могут переводить деньги с этого счета на другой, и обратно в круглосуточном режиме.

Накопительный счет без карты – это реально?

К сожалению, накопительный счет часто оформляется как дополнительная опция в пакете услуг. В основном банки предоставляют такой счет с оформлением карты. Однако, в некоторых банках счет без карты вполне возможен.

Иногда банки вводят ограничения на управления средствами с этого счета. Так, владельцы счета в ВТБ24 имеют возможность пополнять счет только при помощи безналичного расчета. Альфа-Банк же создал условие, при котором деньги накопительного счета удается получить только после перечисления средств на карту.

Если Вы желаете при пользовании счета получать наличность через кассу банка, уточните заранее, предполагает ли такая услуга взимание процентов. Так как обычно эта процедура имеет свои тарифы, и предполагает комиссию. Особенно если средства зачислены переводом и хранятся на счете очень короткий период времени.

Разница между вкладом и счетом

Накопительный счет продвигается банками повсеместно, на него начисляют проценты, размер которых может превышать ставки срочных вкладов.

Ставка накопительного счета зависит от того, на каких условиях он был предоставлен клиенту, а также от суммы остатка. Также иногда банк учитывает временной период, в который деньги хранились на счету.

Наиболее разительным отличием является полное отсутствие срочности. Накопительный счет не подразумевает указания периода, в который деньги хранятся на нем. Поэтому клиент вправе сам устанавливать временные рамки. Но время хранения средств часто определяет процент, выплачиваемый банком.

К сожалению, классический расходно-пополняемый счет все чаще усложняется дополнительными условиями. Среди них может быть оговариваемая сумма расходных перечислений, указание периодов пополнения счета и т.д. Вклады без дополнительных условий – большая редкость.

При оформлении фиксированной ставки, она не измена на все время вклада. Есть вклады и с изменяющейся процентной ставкой, их величина изменяется и зависит от ряда факторов. Однако это условие всегда указывают в договоре.

Ставка накопительного вклада известна владельцу только при его открытии. Она может поменяться, даже в действующем счете.

Средства при открытии вклада физическим лицом страхуются АСВ.

Поделитесь с друзьями!

Депозитный и расчетный счет — в чем разница, отличия

Сегодня многие путают депозитный и расчетный счет, считая смежными идентичными эти понятия. Если кратко, депозитный счет (ДС) открывается для накопления средств, а расчетный (РС) для проведения операций (зачисления, вывода, снятия, перевода другим пользователям и т. д.). В чем разница между такими банковскими услугами? О чем необходимо помнить клиентам? Обсудим эти вопросы подробно.

Текущий (расчетный) счет

В ГК РФ (статье 845) указано, что после оформления договора между банком и клиентом финансовая организация должна принимать деньги и проводить расчетные операции по требованию владельца. Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

По требованиям ГК РФ (статьи 846) банк должен открыть счет и проводить сделки на условиях, которые согласованы между сторонами или объявлены банковской организацией. При этом расчетный — вид текущего аккаунта, который открывается для ИП и юрлиц. В остальном назначение и особенности РС идентичны (разница не существенная).

Депозитный счет

По ГК РФ (статье 834) депозит (вклад) — банковская услуга, при которой человек передает в финансовую организацию определенную сумму для хранения и получения процентов. Условия перечисления средств прописываются в договоре и правилах работы банка.

Право на получение услуги имеют как физлица, так и компании. Если в роли клиента выступает юрлицо, оно должно учесть требования ГК РФ (статьи 834, п. 3). Законодательство запрещает применение вкладов для расчетов по операциям.

Депозитный и расчетный счет: разница

С учетом сказанного легко выделить, чем расчетный счет отличается от депозитного. Здесь нужно выделить разницу в таких моментах:

| Критерии сравнения | Депозитный | Расчетный |

| Срок | Ограниченный | Бессрочный |

| Цели | Хранение, использование | Хранение, получение процентов |

| Комиссия | Отсутствует | Взимается (по тарифам банка) |

| Проценты | Предусмотрены | На остаток |

| Распоряжение деньгами | Ограничено | Не ограничено |

| Дополнительные опции | Нет | Присутствуют |

| Пользователи | Физлица (как правило) | ИП, юрлица |

| Стоимость | Бесплатно | Плата за применение |

- Цели. Человек открывает депозит для накопления, а РС для оперативного внесения и снятия денежных средств. При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

- Срок соглашения. Разница между депозитным и РС состоит в периоде, на который оформляется договор. В первом случае он ограничивается определенным сроком (3, 6, 12 или более месяцев). Отличие расчетного счета состоит в бессрочном оформлении. Владелец закрывает его тогда, когда это необходимо.

- Размер вознаграждения и комиссия. Рассматривая, чем отличается РС от ДС нужно учесть прибыль владельца. В ситуации с РС заметна разница — человек вправе рассчитывать на пользование возможностями банка без процентов (иногда деньги начисляются на остаток), но с комиссиями.

- Возможность распоряжения деньгами. При открытии текущего аккаунта пользование деньгами почти не ограничено. Владелец использует тот объем средств, которые имеются. Для депозита предусмотрены ограничения, ведь банк рассчитывает на депозитные деньги и возвращает их после завершения срока договора (или в случае его расторжения, но без процентов).

- Применение дополнительных плюсов. Рассматривая разницу между ДС и РС, в последнем случае предлагается больше дополнительных бонусов (кредит, овердрафт и т. д.).

- Пользователи. Основные владельцы ДС — физлица, а РС — юрлица и ИП.

При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

Чем еще отличается депозитный от расчетного (текущего) счета

Главные отличия расчетного счета от депозитного — отсутствие прибыли от использования денег и бессрочность пользования. По умолчанию соглашение по РС относится к категории бессрочных. Иные условия возможны в случае, если стороны определили дополнительные нюансы сотрудничества (ГК РФ, статья 846, п. 1). По ГК РФ (ст. 859) человек может расторгнуть соглашение и тем самым закрыть РС.

Банк вправе ограничить пользование аккаунтом, но при наличии веских обстоятельств, к примеру, решения суда.

В ситуации с депозитом ситуация обратная. В ГК РФ (ст. 837, п. 1) указано, что вклад оформляется на определенный период. Такая услуга относится к категории срочных, а условия прописаны в соглашении между сторонами.

Итоги

Расчетный (текущий) и депозитный — разные счета. Первый направлен на простое хранение средств, а второй — на сохранение и приумножение капитала. Для владельцев РС банк предлагает широкий набор полезных опций — терминалы, банкоматы, SMS-управление, онлайн-банкинг и другое. На деньги РС, как правило, не начисляются проценты. Если это и происходит, они минимальные. Деньги на ДС «работают» и приносят доход, благодаря процентам от инвестированной суммы.

Что такое сберегательный счет и как он работает — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если вам нужно место для хранения денег, которое вы будете использовать для оплаты счетов или покрытия расходов, текущий счет — очевидный выбор. Но если вы хотите отложить деньги на будущие нужды и цели, сберегательный счет может быть лучшим вариантом.

Сберегательный счет

позволяет вам вносить деньги на хранение, а также получать проценты на свой баланс. Вы можете открыть сберегательный счет в традиционном банке, застрахованном FDIC, или в кредитном союзе, застрахованном NCUA, или в онлайн-банке, застрахованном FDIC. Если вы заинтересованы в открытии сберегательного счета, необходимо знать несколько важных вещей о том, как они работают.

Что такое сберегательный счет?

Сберегательный счет — это депозитный счет, предназначенный для хранения денег, которые вам не нужны или которые вы планируете потратить сразу.Это отличается от текущего счета, который может позволить вам выписывать чеки, совершать покупки и снимать средства в банкоматах с помощью дебетовой карты.

Сберегательный счет

поможет вам спрятать деньги на определенные цели. Например, вы можете открыть сберегательный счет для хранения своего чрезвычайного фонда или создать сберегательный счет для первоначального взноса перед покупкой дома.

Хотя сберегательные счета могут обеспечить удобный доступ к вашим деньгам, существуют ограничения на частоту их использования. До недавнего времени Постановление D Совета Федеральной резервной системы ограничивало вас шестью транзакциями снятия средств в месяц, в том числе:

До недавнего времени Постановление D Совета Федеральной резервной системы ограничивало вас шестью транзакциями снятия средств в месяц, в том числе:

- Переводы овердрафта на расчетный счет

- Электронные переводы денежных средств (EFT)

- Автоматизированная клиринговая палата (АКП) переводы

- Переводы по телефону, факсу, компьютеру или мобильному устройству

- Электронные переводы по телефону, факсу, компьютеру или мобильному устройству

- Операции с чеком или дебетовой картой

В апреле 2020 года ФРС выпустила окончательное временное правило, дающее финансовым учреждениям возможность снять ограничение на вывод средств шесть раз в месяц.Однако, если вы превысите лимит в шесть транзакций, ваш банк все равно может взимать дополнительную комиссию за снятие средств. Хорошая новость заключается в том, что некоторые транзакции, такие как переводы через банкомат или отделение, не засчитываются в этот лимит.

Как работают сберегательные счета?

Сберегательный счет

не слишком сложен. Вы открываете сберегательный счет в банке или кредитном союзе и кладете на него деньги. Затем банк выплачивает вам проценты с вашего баланса.

Вы открываете сберегательный счет в банке или кредитном союзе и кладете на него деньги. Затем банк выплачивает вам проценты с вашего баланса.

Вы можете продолжать пополнять свои сбережения, как правило, одним или несколькими из следующих способов, в зависимости от банка:

- Наличные или чековые депозиты в банкомате

- Наличный или чековый вклад в отделении

- Переводы ACH со связанного банковского счета

- Банковские переводы с другого банковского счета

- Мобильный чек

- Прямой депозит

Процентная ставка, которую вы зарабатываете, и соответствующая годовая процентная доходность, или APY, могут варьироваться от банка к банку и от счета к счету.APY — это процентная ставка, полученная по вашим сбережениям с учетом сложного процента.

Итак, предположим, вы открыли сберегательный счет на 1000 долларов. Вы вносите 200 долларов в месяц на свой счет, а банк выплачивает годовой доход в размере 0,90%. Через год ваш баланс составит 3419,84 доллара, из которых 3400 долларов составляют ваши депозиты, а 19,84 доллара — проценты. Чем выше APY, тем больше вы вносите и чем дольше откладываете, тем больше ваши деньги могут со временем вырасти.

Чем выше APY, тем больше вы вносите и чем дольше откладываете, тем больше ваши деньги могут со временем вырасти.

Преимущества открытия сберегательного счета

Есть несколько веских причин хранить деньги на сберегательном счете, начиная с возможности получать проценты.Как показывает предыдущий расчет, сберегательные счета позволяют вам приумножать свои деньги без дополнительных действий. Хотя это не бесплатные деньги — вы все равно должны платить налоги с процентных доходов, — это деньги, которые вы можете заработать пассивно, просто регулярно откладывая.

Сберегательные счета

также предлагают большую ликвидность и удобство, чем другие способы накопления. Например, депозитный сертификат или компакт-диск — еще один вариант сбережения на краткосрочные и долгосрочные цели. И, по сравнению с некоторыми сберегательными счетами, можно зарабатывать больше APY с счетом компакт-диска.

Но есть одна загвоздка: счета CD представляют собой срочные вклады, а это означает, что, открывая один, вы соглашаетесь оставить свои деньги на CD на определенный период времени. Пока ваши деньги находятся на компакт-диске, они приносят проценты, но, как правило, вы не можете получить к ним доступ, не начав штраф до того, как они истекут. С другой стороны, сберегательный счет позволит вам снимать до шести денег в месяц без штрафа.

Пока ваши деньги находятся на компакт-диске, они приносят проценты, но, как правило, вы не можете получить к ним доступ, не начав штраф до того, как они истекут. С другой стороны, сберегательный счет позволит вам снимать до шести денег в месяц без штрафа.

Сберегательный счет

— это еще и надежный способ откладывать деньги на будущее. Вложение денег — это еще один способ помочь ему расти, но вкладывание денег в акции или паевые инвестиционные фонды может быть сопряжено с риском.С другой стороны, сберегательные счета могут предлагать стабильную доходность, не подвергая вас риску потери денег.

И, в отличие от инвестиций, сберегательные счета могут быть застрахованы FDIC или NCUA. Эта страховка FDIC (или NCUA) означает, что, даже если ваш банк обанкротится, ваши сбережения будут защищены до определенных лимитов (250 000 долларов на вкладчика, на категорию владения счетом).

Виды сберегательных счетов

Существуют различные типы сберегательных счетов, которые вы можете открыть, в зависимости от того, где вы решите открыть банк и каковы ваши потребности. Вот краткий обзор их сравнения.

Вот краткий обзор их сравнения.

Стандартные / традиционные сберегательные счета

Стандартные сберегательные счета — это наиболее часто предлагаемый вариант сбережений. Вы можете найти их в обычных банках и кредитных союзах.

С этим типом аккаунта вы обычно получаете более низкий APY. (По данным FDIC, еженедельная средняя процентная ставка по сбережениям составляет 0,05% годовых с конца августа 2020 года.) Вы также можете облагаться ежемесячной комиссией за обслуживание или минимальным балансом.Эти счета предназначены для использования в качестве основного варианта сбережений.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это именно то, на что они похожи — сберегательные счета с доходностью выше среднего. Вы с большей вероятностью найдете высокодоходные сберегательные счета в онлайн-банках, хотя традиционные банки и кредитные союзы также могут их предложить. Помимо предложения более высокой доходности из-за более низких накладных расходов, онлайн-банки также могут взимать меньшую комиссию за высокодоходные сберегательные счета.

Счета денежного рынка

Счета денежного рынка сочетают в себе функции сберегательного счета с функциями текущего счета. Это означает, что вы можете получать проценты на свой баланс, а также выписывать чеки или снимать средства и совершать покупки с помощью дебетовой карты.

Счета денежного рынка могут предлагать более выгодные ставки, чем стандартные сберегательные счета, хотя на них по-прежнему распространяется правило шести снятий в месяц. Вы можете выбрать счет денежного рынка, если хотите иметь еще более удобный доступ к своим сбережениям.

Сберегательные счета для детей и студентов

Дети и студенты также могут участвовать в акции по сбережениям с помощью специальных детских сберегательных счетов, разработанных специально для них. Эти счета обычно имеют возрастной предел для сбережений; например, со студенческими аккаунтами вы не сможете открыть их, если вам 25 лет и старше.

Эти счета предназначены для того, чтобы помочь детям, подросткам и студентам научиться делать сбережения, могут выплачивать проценты и могут взимать или не взимать комиссию. У вас больше шансов найти эти счета в традиционных банках, чем в онлайн-банках.

У вас больше шансов найти эти счета в традиционных банках, чем в онлайн-банках.

Специализированные сберегательные счета

Некоторые банки предлагают специальные сберегательные счета, предназначенные только для одной цели. Так, например, вы можете открыть сберегательный счет только для рождественских сбережений или откладывать деньги на первоначальный взнос за дом.

Эти счета не так распространены, как другие варианты сбережений, и иногда могут иметь ограничения. Например, с помощью рождественского сберегательного счета вы можете снимать деньги только один раз в год в ноябре перед началом сезона праздничных покупок.Счет с предоплатой может предлагать соответствующий сберегательный бонус, но только в том случае, если вы получаете ипотеку в банке, в котором открыли счет.

Как открыть сберегательный счет

Сберегательный счет может быть полезен для экономии денег на различные финансовые цели, и при его открытии стоит провести исследование. В противном случае вы можете получить несоответствие сберегательного счета.

Когда вы будете готовы открыть сберегательный счет, сначала подумайте, какой тип счета может быть наиболее полезным.Например, стандартный или высокодоходный сберегательный счет может быть правильным выбором для резервного фонда. Но если вы откладываете деньги на оплату автомобиля наличными, вы можете выбрать счет на денежном рынке, который позволит вам выписать чек на покупку.

Также подумайте, сколько денег вам нужно сэкономить. Некоторые банки могут потребовать, чтобы у вас было несколько сотен или даже несколько тысяч долларов для открытия сберегательного счета. С другой стороны, онлайн-банк может позволить вам начать экономить всего с 1 доллара.

Затем рассмотрите комиссии и APY, которые вы можете заработать со сберегательным счетом. В идеале вы должны выбрать учетную запись, которая имеет самый высокий APY с самыми низкими комиссиями. Чем больше комиссионных вы платите, тем меньше у вас остается процентный доход. Также проверьте, применяется ли APY, которую вы можете заработать, ко всем балансам. В некоторых банках есть уровни процентов, основанные на вашем балансе, а это означает, что вам нужно откладывать больше денег, чтобы получить наивысшую процентную ставку.

В некоторых банках есть уровни процентов, основанные на вашем балансе, а это означает, что вам нужно откладывать больше денег, чтобы получить наивысшую процентную ставку.

Наконец, подумайте, предпочитаете ли вы экономить деньги в онлайн-банке, а не в обычном банке или кредитном союзе, а также о различных вариантах, которые у вас есть, чтобы при необходимости вложить свои сбережения.Онлайн-банкинг и мобильный банкинг могут сделать ваши деньги доступными, но вас также может заинтересовать доступ к банкоматам или возможность посетить филиал. Рассмотрение всех вариантов поможет вам сузить круг выбора сберегательного счета, который вам подходит.

Чековые и сберегательные счета

: различия и как выбрать

Помимо текущего счета, вы также захотите иметь сберегательный счет. Каждый из них служит разным целям, но оба помогают вам управлять своими деньгами.

Текущие и сберегательные счета

- Текущий счет помогает вам управлять своими повседневными финансами, такими как оплата счетов, покупка продуктов и бензина и снятие наличных в банкомате.

- Сберегательный счет — это долгосрочный счет для ваших чрезвычайных сбережений или денег, которые вы хотите использовать для сбережений для определенной цели.

Вот основные различия между ними и то, почему вы должны иметь оба.

| Расчетный счет | Сберегательный счет | |

|---|---|---|

| Первичное использование | Расходы | Экономия |

| Проценты | Иногда, но обычно минимально | Да, процентные ставки зависят от банка |

| Общие платежи | Ежемесячная плата за обслуживание, плата за овердрафт, плата за внесетевой банкомат | Ежемесячная плата за обслуживание, комиссия за минимальный остаток, комиссия за лимит снятия сбережений |

| Минимальный остаток | Зависит от банка | Зависит от банка |

| Общие платежи | Нет | Шесть в месяц в большинстве случаев |

Текущие счета

Текущие счета в основном используются для повседневных операций и часто используются. Чтобы сделать транзакции удобными, текущие счета обычно поставляются с дебетовой картой, чековой книжкой и мобильным приложением с функциями оплаты, которые позволяют отправлять деньги себе или другим людям, даже если они осуществляют банк в другом месте.

Чтобы сделать транзакции удобными, текущие счета обычно поставляются с дебетовой картой, чековой книжкой и мобильным приложением с функциями оплаты, которые позволяют отправлять деньги себе или другим людям, даже если они осуществляют банк в другом месте.

Обратной стороной является то, что банки обычно не выплачивают проценты по текущим счетам. Так что у вас не так много возможностей приумножить свои деньги.

При поиске текущего счета следует обратить внимание на две ключевые особенности:

- Отсутствие ежемесячной платы за обслуживание (или простых способов отказаться от нее).

- Бесплатный доступ к большой сети банкоматов.

Также стоит посмотреть, доступен ли бонус за регистрацию. Вы можете заработать от 100 до 500 долларов, открыв новый текущий счет и настроив прямые депозиты.

Сберегательные счета

Сберегательные счета — особенно высокодоходные сберегательные счета — обычно предлагают более высокие процентные ставки, чем текущие счета, что позволяет вам быстрее приумножать свои деньги.

Однако со сберегательными счетами ваши средства не так легко доступны, как на текущем счете.Обычно вы ограничены всего шестью выводами или переводами в месяц со сберегательного счета. Если вы совершите транзакцию на сумму, превышающую эту, вы, скорее всего, заплатите комиссию.

Сберегательные счета не предназначены для повседневных операций. Вместо этого их следует рассматривать как учетную запись для хранения ваших денег для определенной цели. Имея это в виду, банки налагают больше ограничений на сберегательные счета, и деньги не так легко доступны, как текущий счет.

При поиске сберегательного счета учитывайте следующие ключевые факторы:

- Высокий процент годовых.Чем выше APY, тем больше денег вы заработаете.

- Неснижаемый остаток. Некоторые сберегательные счета требуют большого баланса, чтобы заработать APY. Убедитесь, что вы соблюдаете минимальный баланс.

- Нет ежемесячной платы за обслуживание или простых способов отказаться от нее.

Подобно текущим счетам, вы также можете получить бонус, просто открыв новый сберегательный счет.

Зачем нужны оба типа счетов

Текущие и сберегательные счета служат совершенно разным целям, но важно иметь оба счета.

Текущий счет следует рассматривать как счет транзакции — место, откуда будут оплачиваться ваши ежемесячные счета, где вы будете выписывать чеки или получать деньги в электронном виде для оплаты счетов. Вы должны поддерживать запас средств на текущем счете. Но после хранения основной суммы, необходимой для оплаты счетов (и для совершения других транзакций) на вашем текущем счете, оставшуюся часть ваших денег следует поместить на сберегательный счет, брокерский счет или инвестировать в пенсионный фонд.

Сберегательный счет может помочь вам сэкономить на определенную цель и заработать определенный процент от этого процесса. Это отличное место для хранения вашего чрезвычайного фонда или денег на краткосрочные или среднесрочные цели, такие как первоначальный взнос за дом или машину.

Как выбрать лучшие текущие и сберегательные счета

При выборе наиболее подходящего для вас текущего и сберегательного счета важно знать, как выглядят ваши финансы, какие выгоды вы ищете и каковы ваши цели.

Вот несколько вопросов, на которые вы, возможно, захотите ответить при поиске нового текущего счета:

- Есть ли филиал поблизости?

- Предлагаются ли онлайн-услуги?

- Есть ли ежемесячная плата за обслуживание (или простой способ ее избежать)?

- Взимаются ли сборы за внесетевые банкоматы?

- Какие еще услуги предлагает банк или кредитный союз?

Вы захотите задать аналогичные вопросы при поиске нового сберегательного счета:

- Имеет ли смысл открывать сберегательный счет в том же банке, что и ваш чек?

- Что такое APY?

- Есть ли ежемесячная плата за обслуживание (или простой способ ее избежать)?

- Предлагаются ли онлайн-услуги?

Каждый список может выглядеть немного по-разному, но это некоторые из общих вопросов, которые вы должны задать при принятии решения.

Сравните текущие счета и сберегательные счета по Bankrate, чтобы найти для вас подходящий счет. Вы также можете использовать обзоры банков Bankrate для сравнения банков.

Подробнее:

Депозитный сертификат vs. Сберегательный счет | Финансы

Депозитный сертификат vs. Сберегательный счет | Финансы — Zacks

- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Финансы Финансы +

- Портфель

- Портфель

- Услуги Услуги +

7

7 +17 9027 Образование Образование +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Управление деньгами

- Банковское дело

- Депозитный сертификат и сберегательный счет

Автор: Грегори Хэмел

Накопление денег в банке — безопасный способ получить умеренный доход, и банки предлагают множество различных депозитных счетов. Сберегательные счета и депозитные сертификаты, или CD, являются распространенными типами процентных банковских счетов, которые разделяют преимущество федерального страхования вкладов, но отличаются в других отношениях.Сберегательные счета, как правило, предлагают более низкие процентные ставки, но более широкий доступ к средствам, чем депозитные сертификаты.

Доступность

Когда вы открываете депозитный сертификат, счет имеет срок погашения, который может варьироваться от нескольких месяцев до нескольких лет. После того, как вы поместите свои средства на счет, вы обычно не можете получить доступ к своим средствам до даты погашения без какого-либо штрафа, такого как конфискация процентов или уплата комиссии. С другой стороны, вы обычно можете получить доступ к средствам на сберегательном счете, когда захотите, и вы даже можете связать сберегательный счет с текущим счетом для доступа к средствам с помощью чеков и дебетовых карт.

Процентные ставки

Хотя депозитные сертификаты обычно ограничивают доступ к средствам, они, как правило, предлагают более высокие процентные ставки, чем традиционные сберегательные счета. Банки используют более высокие процентные ставки как способ побудить вкладчиков вкладывать деньги в компакт-диски. Свидетельства о депозитных счетах также имеют тенденцию платить фиксированную процентную ставку до срока погашения. Фиксированные процентные ставки могут позволить вкладчикам компакт-дисков зафиксировать высокие процентные ставки, даже если процентные ставки в экономике со временем падают. Конечно, вы также можете оказаться привязанными к одной процентной ставке по мере роста процентных ставок в более крупной экономике.

Безопасность

Федеральная корпорация по страхованию вкладов страхует как сберегательные счета, так и компакт-диски. Вкладчикам, открывающим счета в финансовых учреждениях, являющихся членами FDIC, предоставляется федеральное страхование вкладов в размере 250 000 долларов США. Если банк, застрахованный FDIC, обанкротится, вкладчики гарантированно получат назад как минимум 250 000 долларов своих средств. К каждому банку применяется разный лимит в 250 000 долларов, поэтому можно получить страховку FDIC на сумму более 250 000 долларов, открыв счета в разных учреждениях.

Соображения

Детали финансовых счетов варьируются от одного банка к другому. Некоторые банки могут предлагать компакт-диски, которые отличаются от традиционной модели, которая наказывает вкладчиков за доступ к средствам до наступления срока погашения. Точно так же некоторые CD предлагают переменные процентные ставки, которые корректируются в зависимости от текущих процентных ставок или которые меняются в зависимости от динамики фондового рынка.

Ссылки

Биография писателя

Грегори Хэмел был писателем с сентября 2008 года, а также написал три романа.Он имеет степень бакалавра экономики в колледже Св. Олафа. Хамель ведет блог, посвященный массовым открытым онлайн-курсам и компьютерному программированию.

Текущий счет и сберегательный счет — разница и сравнение

Комиссия за счет

Многие банки требуют, чтобы держатели текущих счетов соответствовали некоторым критериям; например, чтобы настроить прямой перевод зарплаты на текущий счет, владелец счета обычно должен поддерживать минимальный баланс или совершать минимальное количество транзакций каждый месяц.Когда эти критерии не соблюдаются, банки часто взимают с пользователей ежемесячную плату за обслуживание. Банки также могут взимать плату за использование банкоматов, плату за овердрафт, плату за защиту от овердрафта, чтобы избежать платы за овердрафт, а также сборы за доступ в Интернет и оплату счетов. Они различаются в зависимости от банка, при этом некоторые банки и кредитные союзы, такие как Ally, взимают очень небольшую комиссию.

Большинство сберегательных счетов являются бесплатными, если владельцы не превышают лимиты на снятие средств. Однако некоторые банки, такие как Bank of America, требуют от владельцев счетов поддерживать минимальный дневной баланс или ежемесячно переводить определенное количество денег на сберегательный счет, чтобы избежать платы за обслуживание счета.

В этом коротком видеоролике объясняются различия между сберегательными и текущими счетами:

Процентные ставки

Чековые счета обычно приносят мало процентов или вообще не приносят в зависимости от банка. На сберегательных счетах всегда начисляются проценты. Процентная ставка зависит от банка, типа сберегательного счета (например, см. Денежный рынок против сберегательного счета) и внесенной суммы, но всегда выше, чем процентная ставка по текущим счетам.

По состоянию на май 2016 года самая высокая процентная ставка по сберегательным счетам (в США) составляет около 1%. [1] Онлайн-банки, такие как Ally и EverBank — те, у кого нет традиционных коммерческих предприятий — часто предлагают более прибыльные счета, чем традиционные банки, но некоторые кредитные союзы могут быть столь же хорошими, если не лучше.

Билл Pay

С текущим счетом возможно несколько других онлайн-транзакций. Например, с помощью онлайн-банкинга владелец учетной записи может настроить автоматическую оплату счетов для регулярных платежей, таких как аренда, счета за воду / электричество и т. Д., и даже делать разовые платежи.

Такие транзакции обычно невозможны со сберегательным счетом, хотя можно переводить деньги со своего сберегательного счета на текущий счет.

Дебетовые карты

Текущие счета часто поставляются с дебетовыми картами, которые позволяют снимать деньги в банкомате и оплачивать товары в магазинах. Дебетовые карты позволяют пользователям тратить только те деньги, которые доступны в учетной записи.

Сберегательные счета обычно не поставляются с дебетовыми картами, поэтому снятие средств необходимо либо переводить на подключенный текущий счет онлайн, запрашивать по телефону, либо делать лично в банке.

Ограничения

Нет ограничений на количество транзакций (снятие средств и депозитов), которые могут быть произведены на текущий счет или с текущего счета.

Сберегательные счета предназначены для нерегулярного использования, поэтому обычно у них есть ограничения на то, как часто можно снимать деньги. Обычно лимит составляет от трех до шести снятий средств в месяц, включая электронные переводы и автоматические платежи. Количество вкладов, которые можно сделать на сберегательный счет, не ограничено.

Использование

Текущий счет обычно используется для регулярных расходов и покупок, таких как оплата счетов, покупка продуктов и т. Д.Хотя можно снять деньги со сберегательного счета в банкомате, по умолчанию банкоматы снимают наличные с текущего счета.

Сберегательный счет, как следует из названия, используется для хранения денег в течение более длительного периода времени. Идея состоит в том, чтобы позволить этим деньгам накапливаться и не использовать их, если только не возникнет чрезвычайная ситуация или пока не придет время платить за обучение в колледже или покупать важный предмет, например дом или машину.

Список литературы

Чековый счет

и сберегательный: в чем разница?

Основное различие между текущими и сберегательными счетами заключается в том, как они используются.Текущие счета лучше всего подходят для повседневных расходов и счетов, поскольку они предлагают легкий доступ к вашим деньгам без ограничений на снятие средств и часто дебетовой карты и чеков. А сберегательные счета лучше всего подходят для хранения денег на цели или на случай чрезвычайных ситуаций. Вы не захотите слишком часто прикасаться к своим сбережениям — эти деньги могут со временем расти благодаря обычно зарабатываемым на сберегательных счетах процентам, и вы также можете столкнуться с ежемесячными лимитами на снятие средств.

Вот что вам нужно знать об этих аккаунтах, чтобы решить, какой из них вам подходит, хотя выбирать не обязательно.

Различия между чековыми и сберегательными счетами

| Расчетный счет | Сберегательный счет | |

| Для общего пользования | Расходные деньги иногда | Накопительные деньги |

| Нет | Да (обычно до 6 в месяц) | |

| Доступ к дебетовой карте | Да | Редко |

| Проверки | 4 | 4 | Ежемесячная плата за обслуживание | Иногда | Иногда |

| Минимальный депозит для открытия счета | Иногда | Иногда |

Что такое текущий счет?

Текущий счет — это банковский счет, используемый для повседневных расходов.На текущих счетах обычно нет ежемесячных лимитов на снятие средств, поэтому вы можете снимать деньги так часто, как того требуют ваши расходы. Однако из-за этого вы обычно получаете меньше процентов по своим вкладам, чем по сберегательным счетам.

Когда вы открываете текущий счет, банк обычно выдает вам дебетовую карту для доступа к вашим средствам. С помощью этой дебетовой карты вы можете снимать деньги в банкомате или совершать повседневные покупки. Кроме того, банк может также предоставить вам чеки, которые вы можете использовать для оплаты счетов или покупки товаров, что повысит доступность ваших средств на текущем счете.

Хотя некоторые комиссии за текущий счет аналогичны комиссиям за сберегательный счет, комиссия за внесение в банкомат является уникальной для текущих счетов. Обе учетные записи также могут иметь ежемесячную плату за обслуживание, которой можно избежать, поддерживая минимальный ежемесячный баланс. Однако с текущим счетом этой комиссии также часто можно избежать путем прямого внесения определенной суммы каждый месяц.

Возможно, вам придется внести минимальный депозит при открытии текущего счета.

| Плюсы | Минусы |

|

|

Что такое сберегательный счет?

Сберегательный счет — это банковский счет, используемый для безопасного хранения ваших денег.Процентные ставки для сберегательных счетов обычно выше, чем для текущих счетов — это делает их лучшим местом для хранения денег, которые вы не планируете сразу тратить, позволяя им расти.

Поскольку сберегательный счет предназначен для сбережений, существуют лимиты на снятие средств. Банковские учреждения обычно позволяют вам снимать деньги со сберегательных счетов шесть раз в месяц — после этого вы, вероятно, понесете чрезмерную комиссию за снятие средств. Помимо чрезмерных комиссий за снятие средств, некоторые банки конвертируют ваши сбережения на текущий счет, если вы снимаете слишком много денег.

Комиссия за сберегательный счет аналогична комиссии за текущий счет, поскольку некоторые банки взимают ежемесячную плату за обслуживание. Чтобы отказаться от этой платы, вам, возможно, придется поддерживать ежедневный минимальный баланс. Как и в случае с текущими счетами, некоторые банки также требуют, чтобы вы вносили минимальный депозит при открытии счета.

| Плюсы | Минусы |

|

|

Как выбрать правильный банковский счет

1.Выберите между текущим или сберегательным счетом (или не делайте этого)

Первый шаг в выборе подходящего банковского счета — это спросить себя, как вы планируете его использовать. Собираетесь ли вы использовать его для повседневных покупок или для сохранения первоначального взноса на дом? Если вы ответили первым, то вам лучше всего подойдет текущий счет; если второе, выберите сберегательный счет. Имейте в виду, что вы всегда можете открыть текущий счет, а затем перевести депозиты в свои сбережения.

Вот несколько моментов, о которых следует помнить, когда вы думаете о том, будет ли чековый или сберегательный счет лучше соответствовать вашим потребностям:

- Какая гибкость вам нужна? Если вам нужна гибкость, выберите текущий счет.Нет никаких ограничений на количество ежемесячных выводов средств, и вы также часто получаете дебетовую карту и / или чеки с учетной записью, чтобы легко получить доступ к своим средствам.

- Является ли получение процентов приоритетом? Если вы хотите получить наибольшую выгоду, выберите сберегательный счет. Обычно сберегательные счета предлагают более высокие процентные ставки, чем текущие счета.

- Каковы ваши финансовые цели, связанные с аккаунтом? Если вы пытаетесь откладывать деньги на будущие расходы, откройте сберегательный счет.Текущий счет отлично подходит для повседневных расходов; Сберегательный счет предназначен для сбережений на среднесрочные и долгосрочные финансовые цели.

Хотя важно знать, как работает каждый счет, имейте в виду, что люди обычно имеют как текущий, так и сберегательный счет. Наличие обоих типов учетных записей дает вам возможность управлять своими повседневными расходами, сохраняя при этом сбережения для ваших финансовых целей.

2. Выберите банк или кредитный союз для своего текущего или сберегательного счета

После выбора правильной учетной записи в соответствии с вашими потребностями вы должны сосредоточиться на выборе типа финансового учреждения, которое вы хотите использовать.Вы цените личное общение и возможность посещать обычные филиалы? Вы можете предпочесть традиционный банк или кредитный союз. Однако, если вы хотите получить более высокую процентную ставку по своему счету, возможно, вам подойдет банковский счет, доступный только в Интернете. Поскольку у онлайн-банков меньше накладных расходов, они обычно предлагают более выгодные ставки.

После того, как вы закончите сравнивать ставки, проведите небольшое исследование других аспектов учреждения, например, насколько оно предлагает доступность.Например, проверьте, насколько широко распространена его сеть банкоматов и какие комиссии вы бы понесли за снятие средств.

Вы также захотите рассмотреть, существуют ли какие-либо требования к минимальному депозиту, которым вы должны соответствовать, чтобы отказаться от ежемесячной платы за обслуживание, связанной с учетной записью (если таковая имеется), и можете ли вы постоянно ее выполнять. Кроме того, примите во внимание, какие другие сборы могут взимать банк или кредитный союз, поскольку эти сборы съедают ваши средства и любые проценты, которые вы можете заработать.

В целом, важно выбрать учетную запись, которая будет без проблем работать с вашими финансами, чтобы ваша учетная запись была для вас помощью, а не помехой.

3. Открыть счет

Последним шагом является открытие выбранного вами текущего или сберегательного счета, что вы можете сделать лично или через Интернет.

Чтобы открыть банковский счет лично, просто войдите в филиал и попросите личного банкира открыть текущий или сберегательный счет. Вероятно, вам потребуется предоставить определенную документацию, такую как несколько форм идентификации, подтверждение адреса и минимальный депозит (при необходимости).Поскольку у разных банков разные требования, подумайте о том, чтобы связаться с банком до визита заявки, чтобы подтвердить, что вам нужно принести.

Если вы решите открыть онлайн-счет, вы просто заполните заявку, предоставив банку такую информацию, как ваше имя, адрес, номер социального страхования и годовой доход. Этот процесс обычно занимает всего несколько минут (например, онлайн-заявка Ситибанка занимает около 10 минут), и вы можете перевести минимальный депозит, необходимый после подачи заявки.

Как работают проценты по сберегательным счетам

Смущает понятие интереса? Это видео поможет исправить ситуацию.

Неудивительно, что сберегательный счет — хорошее место для хранения денег. Опытные вкладчики знают, что сберегательные счета, как правило, предлагают более высокие процентные ставки, чем текущие счета. Это означает, что со сберегательным счетом вы зарабатываете больше денег своими деньгами. Подпишите меня, верно?

Хотя сберегательный счет звучит как приятная сделка, вы все равно можете задаться вопросом: как работают проценты по сберегательному счету? Справедливый вопрос.Это то, что многих озадачивает. Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации доходов от ваших с трудом заработанных, тщательно спрятанных денежных средств.

Для начала мы получили краткий обзор того, как работают проценты по сберегательному счету:

Что такое проценты по сберегательному счету?

Проще говоря, проценты — это стоимость заимствования денег. Как правило, вы платите проценты, чтобы занимать деньги, и вы можете получать проценты, когда одалживаете деньги.

Но кто будет платить вам за то, чтобы вы занимали деньги? Для многих открытие сберегательного счета — один из самых простых способов сделать это. Когда вы кладете деньги на сберегательный счет, банк технически занимает деньги и выплачивает вам проценты взамен.

«Банк определяет ставку, хотя на нее влияет общий уровень ставок в экономике и пытается ли банк привлечь новые депозиты», — говорит Лиз Уэстон, сертифицированный специалист по финансовому планированию и обозреватель на веб-сайте по личным финансам.

Как работают проценты по сберегательному счету?

Процентная ставка определяет, сколько денег банк платит вам за хранение ваших средств на депозите. Однако Майкл Гриффин, сертифицированный бухгалтер и профессор финансов, говорит, что вы должны использовать годовой процентный доход (APY) для сравнения сберегательных счетов и других сберегательных продуктов.

«Самый простой способ взглянуть на APY — это то, что вы получите на свои деньги», — говорит Гриффин. Это означает, что вы можете использовать APY, чтобы определить, сколько вы фактически зарабатываете в виде процентов каждый год, потому что APY зависит от двух исходных данных: процентной ставки и того, как часто процентные ставки складываются.Оба являются важными компонентами того, как проценты работают на сберегательном счете, потому что они влияют на то, сколько денег вы будете зарабатывать с течением времени. Проценты по вашему сберегательному счету могут составлять ежедневно, ежемесячно, ежеквартально или ежегодно.

Предположим, вы кладете 5000 долларов на сберегательный счет, больше не вкладываете и не снимаете деньги, а процентная ставка не меняется. Если процентная ставка по счету составляет 1,00%, а проценты складываются ежегодно, т. Е. Банк выплачивает вам проценты с вашего остатка один раз в год, вы заработаете 50 долларов по истечении первого года.В этом примере годовая процентная ставка также будет равна 1,00%, потому что ваши проценты не увеличивались несколько раз в течение года.

Если банк предлагает процентную ставку 1,00% по сберегательному счету, ставка начисления сложных процентов может повлиять на APY и ваши доходы, хотя разница может быть незначительной.

«При столь низких процентных ставках, — говорит Гриффин, — нет резкой разницы в относительно небольших остатках на сберегательном счете из-за различных сценариев начисления сложных процентов».

Поднимите свои финансовые знания на новый уровень с помощью наших ежеквартальных

Информационный бюллетень Modern Money

Проверьте свой почтовый ящик, чтобы получить приветственное письмо с финансовыми советами, которые помогут вам

начал, и ищите нашу новостную рассылку Modern Money каждый квартал.

Эл. адрес

Пожалуйста, введите действительный адрес электронной почты

Присылайте мне статьи о (необязательно)

Присылайте мне статьи о (необязательно)

- Экономия

- Бюджетирование

- Отставка

- Все вышеперечисленное

Убедитесь, что вы не робот

Представлять на рассмотрение

Предоставляя свой адрес электронной почты, вы соглашаетесь на получение

Информационный бюллетень Modern Money от Discover.Подписка на эту рассылку

не повлияет на другие настройки электронной почты, которые могут быть у вас с Discover.

Discover может также использовать адрес электронной почты для предоставления вам информации.

о товарах и услугах.

Однако со временем ваш заработок может увеличиваться, особенно когда сберегательный счет предлагает более высокую процентную ставку и APY, а вы регулярно вносите деньги на свой счет.

К счастью для вкладчиков, многие банки предлагают сберегательные счета с начислением процентов ежедневно или ежемесячно, а не ежегодно.

Где проценты совпадают с комиссиями по счету и функциями

Понимание того, как проценты работают на сберегательном счете, и сравнение APY, предлагаемого в нескольких банках, являются важными шагами при выборе места для открытия счета.

Уэстон говорит, что вы часто можете получить более высокую прибыль со сберегательного онлайн-счета, потому что онлайн-банкам не нужно платить за отделения и они могут передать сбережения потребителям. Таким образом, онлайн-банки «имеют преимущества перед традиционными банками, — говорит она, — как правило, нет требований к минимальному остатку на счете или комиссионных сборов».Например, сберегательный счет Discover Online, названный лучшим сберегательным счетом NerdWallet 2020 года, не требует комиссии за счет. 1

Следите за комиссиями, например, за овердрафты или банкоматы, когда вы сравниваете различные варианты сберегательного счета. Это может компенсировать ваш процентный доход или даже стоить вам больше, чем вы зарабатываете. Другие потенциальные расходы включают комиссии за банковские чеки или исходящие электронные переводы.

Используйте сберегательный счет для своих финансовых целей

Итак, что такое проценты по сберегательному счету? Теперь, когда вы увидели, как проценты работают на сберегательном счете, и знаете, на что обращать внимание при сравнении счетов, вы можете применить свои новые знания на практике.Если вы откладываете деньги на новую машину, отпуск или накапливаете запасы средств на случай чрезвычайной ситуации, стратегия сбережений может помочь вам в достижении ваших целей.

Вестон говорит, что без минимального требования к депозиту вы можете использовать онлайн-сберегательные счета и «создать столько счетов, сколько захотите, и называть их для разных целей: отпуск, праздники, налоги на недвижимость и так далее». Разделение ваших средств на разные счета, предназначенные для определенных целей, может помочь противостоять искушению тратить произвольно, что в конечном итоге может помочь вам быстрее достичь ваших финансовых целей.

Если вы хотите сосредоточить все свои усилия в одном месте, другой вариант — открыть один счет, на котором вы будете хранить все свои сбережения. Затем вы можете использовать электронную таблицу, чтобы классифицировать свои средства по счетам, расходам или финансовым целям.

Это всего лишь два примера. Есть другое представление о том, как организовать свои сбережения? Попробуйте сами. Пока вы продвигаетесь к своим целям и используете новое понимание того, как проценты работают на сберегательном счете, вы движетесь в правильном направлении.

Статьи могут содержать информацию от третьих лиц. Включение такой информации не подразумевает аффилированности с банком или спонсорства банка, одобрения или проверки в отношении третьей стороны или информации.

1 За исходящие банковские переводы взимается плата за обслуживание.

В чем разница между срочным вкладом и сберегательным счетом?

Знание того, как работают оба варианта, может помочь вам понять, как каждый из них может помочь вам на разных этапах пути сбережения.Вот краткое сравнение основных различий срочных вкладов и сберегательных счетов.

Что такое срочный вклад?

С помощью срочного депозита вы блокируете денежную сумму на согласованный период времени («срок») — это означает, что вы не можете получить доступ к деньгам, пока срок не истечет. Взамен вы получите гарантированную процентную ставку за выбранный вами срок, так что вы будете точно знать, какой будет доход от ваших денег.

Каковы преимущества срочного депозита?

Если вы боретесь с искушением окунуться в свои сбережения, возможно, самым большим преимуществом срочного депозита является то, что ваши сбережения заблокированы, поэтому вы не можете потратить свои сбережения на импульсивную покупку.

Еще одно важное преимущество — это уверенность в фиксированной процентной ставке. Это означает, что вы не только будете точно знать, какой будет доход от ваших денег, но также, если процентные ставки упадут, вы все равно будете привязаны к той же процентной ставке.

А какие недостатки?