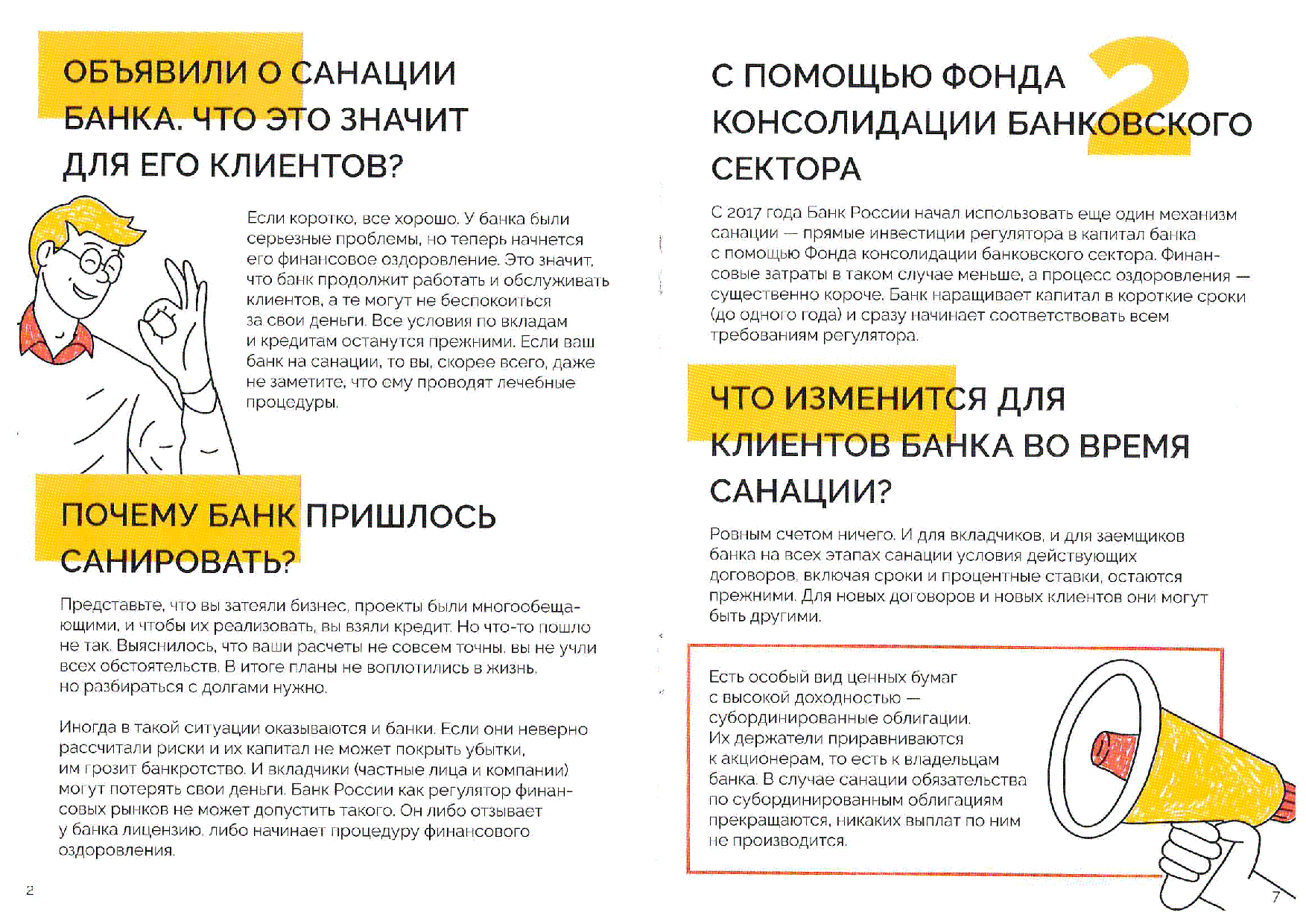

Цб санация банка открытие: Центробанк подтвердил намерение по выходу из капитала санированных банков

Содержание

ЦБ принял решение завершить санацию банка «ФК Открытие» — Экономика и бизнес

МОСКВА, 2 июля. /ТАСС/. Банк России принял решение завершить санацию банка «ФК Открытие», говорится в сообщении регулятора.

«Совет директоров Банка России принял решение завершить проведение мер по предупреждению банкротства ПАО «Банк «ФК Открытие».

Срок реализации плана участия Банка России в осуществлении мер по предупреждению банкротства ПАО «Банк «ФК Открытие» окончен», — сообщается на сайте регулятора.

Банк России отмечает, что реализация мероприятий по предупреждению банкротства позволила обеспечить бесперебойную деятельность банка по обслуживанию клиентов, сформировать резервы на возможные потери по проблемным активам в размере, необходимом для покрытия существующих и потенциальных рисков, восстановила устойчивое финансовое положение организации.

«В настоящее время банк соблюдает все установленные Банком России обязательные требования, предъявляемые к финансовой устойчивости и платежеспособности, что позволяет ему выйти на общий режим надзора со стороны Банка России», — сообщает регулятор.

ЦБ напомнил, что сохраняет планы по частичной продаже акций «Открытия» в 2021 году.

В пресс-службе кредитной организации в свою очередь сообщили, что банк «Открытие» успешно реализовал все задачи, которые предусматривает план финансового оздоровления, и работает полностью на рыночных условиях.

«Банк демонстрирует устойчивый положительный финансовый результат, в полной мере соблюдает все нормативы и регуляторные требования. Мы полностью выплатили долг Банку России, докапитализировали банк, оказали необходимую финансовую помощь дочерним компаниям, расчистили баланс от непрофильных и токсичных активов, а также присоединили Бинбанк и завершили интеграционные процессы внутри группы», — отмечается в комментарии пресс-службы банка.

Банк «Открытие» попал на санацию через подконтрольный ЦБ РФ Фонд консолидации банковского сектора в августе 2017 года, Бинбанк — в сентябре. Позднее ЦБ объявил о планируемом объединении банков. Бинбанк был присоединен к «ФК Открытие» 1 января 2019 года.

В новость были внесены изменения (21:01 мск) — добавлен комментарий банка «ФК Открытие»

Банк России объявил о завершении санации банка «Открытие»

2 июля Совет директоров Банка России принял решение о завершении процедуры финансового оздоровления банка «Открытие».

Как сообщается на сайте Банка России, реализация мероприятий по предупреждению банкротства позволила обеспечить бесперебойную деятельность по обслуживанию клиентов, сформировать резервы на возможные потери по проблемным активам в размере, необходимом для покрытия существующих и потенциальных рисков, восстановила устойчивое финансовое положение банка. «В настоящее время банк соблюдает все установленные Банком России обязательные требования, предъявляемые к финансовой устойчивости и платежеспособности, что позволяет ему выйти на общий режим надзора со стороны Банка России», — отмечается в заявлении регулятора.

Решение Совета директоров Банка России, по сути, юридическое подтверждение свершившегося факта. Банк «Открытие» менее чем за полтора года решил все задачи, которые предусматривает план финансового оздоровления, и работает полностью на рыночных условиях. Банк стабильно показывает прибыль и рост ключевых бизнес-показателей, в полной мере соблюдает все нормативы и регуляторные требования. Долг Банку России полностью выплачен, банк докапитализирован и оказывает необходимую финансовую помощь дочерним компаниям, его баланс расчищен от непрофильных и токсичных активов. В январе текущего года с присоединением Бинбанка к банку «Открытие» завершены интеграционные процессы внутри группы.

Банк «Открытие» менее чем за полтора года решил все задачи, которые предусматривает план финансового оздоровления, и работает полностью на рыночных условиях. Банк стабильно показывает прибыль и рост ключевых бизнес-показателей, в полной мере соблюдает все нормативы и регуляторные требования. Долг Банку России полностью выплачен, банк докапитализирован и оказывает необходимую финансовую помощь дочерним компаниям, его баланс расчищен от непрофильных и токсичных активов. В январе текущего года с присоединением Бинбанка к банку «Открытие» завершены интеграционные процессы внутри группы.

Ранее о фактическом завершении процедур санации сообщал президент-председатель правления банка Михаил Задорнов.

Сейчас банк «Открытие» — один из крупнейших игроков на банковском рынке страны. «Открытие» развивает все основные направления бизнеса классического универсального банка: корпоративный, инвестиционный, розничный, МСБ и Private Banking. В состав группы «Открытие» входят компании, занимающие лидирующие позиции в ключевых сегментах финансового рынка: страховая компания «Росгосстрах» (страхование), «Открытие Брокер» (брокерские услуги), Управляющая компания «Открытие», «НПФ Открытие» (рынок пенсионных накоплений), АО «Балтийский лизинг», АО «Таможенная карта». Надежность банка подтверждена рейтингами российских агентств АКРА («АА-(RU)») и Эксперт РА («ruAA-»), а также международным агентством Moody’s («Ba2»). Стратегия развития банка до 2021 года предусматривает увеличение скорости, повышение качества обслуживания клиентов, запуск и развертывание в регионах системы сбора биометрических данных, а также реализацию других передовых финтех-идей.

Надежность банка подтверждена рейтингами российских агентств АКРА («АА-(RU)») и Эксперт РА («ruAA-»), а также международным агентством Moody’s («Ba2»). Стратегия развития банка до 2021 года предусматривает увеличение скорости, повышение качества обслуживания клиентов, запуск и развертывание в регионах системы сбора биометрических данных, а также реализацию других передовых финтех-идей.

«Россиум» присматривается к покупке «Росгосстраха»

Источник в страховой отрасли сообщил АСН, что готовится сделка по продаже «Росгосстраха» структурам Группы компаний «Регион» и концерна «Россиум» (ГК «Регион» и «Россиум» ранее анонсировали объединение своих активов). «Участники рынка связывают и «Московский кредитный банк», и «Регион» с «Роснефтью». Нефтяная компания это всегда опровергала, но для обоих она очень крупный клиент», — писали в октябре 2019 г. «Ведомости».

Не понятно, кто формально покупает — ГК «Регион» или «Россиум», но «фактически эти компании находятся в жёсткой связке и в процессе объединения активов, чему пример — передача «Регионом» на баланс «Россиума» страховой компании «Югория»», — рассказал собеседник АСН.

По его словам, именно потенциальная сделка является причиной распространившихся слухов об уходе Геннадия Гальперина с поста генерального директора «Росгосстраха».

«Уходит из-того, что готовится сделка. Сделка на полуфинальной стадии, там близко уже всё. Если сделка произойдёт с «Регионом-Россиумом», тогда Гальперин и уйдёт», — уверен источник.

У регулятора есть мотив продать страховщика

Движения вокруг сделки с «Россиумом» идут уже несколько месяцев, заявил АСН другой источник в отрасли. Одна из возможных причин ускорения в последний месяц — стремление Банка России продать РГС. «»Росгосстрах» должен стать первой проданной «ласточкой» и послужить демонстрацией эффективности антикризисного менеджмента ЦБ», — обозначил собеседник.

«»Россиум» же хочет стать номером 1 на рынке, опередив «СОГАЗ», что вполне серьёзные планы, учитывая поддержку «Роснефти»», — сказал источник.

Планы крупнейших игроков страхового рынка и регулятора станут предметом дискуссий на 7-м ежегодном «Форуме лидеров страхового рынка», на который придут 200+ собственников и руководителей страховых компаний, собирающих 90% всей премии в стране. Принять участие

Принять участие

Но если вдруг рыночной сделки не произойдёт, то есть ещё ВТБ, «который купит для создания впечатления от действий Банка России», — считает источник.

Интерес пока «дистанционный»

Идёт процесс изучения «Росгосстраха» со стороны потенциальных инвесторов, подтвердил ещё один из источников АСН.

Наибольший интерес к сделке есть у концерна «Россиум», согласен он. Но это интерес дистанционный, «идёт процесс изучения, он ещё не завершён», — подчеркнул собеседник.

Вариант с ВТБ спикер считает маловероятным — этому могут помешать и отношения с «СОГАЗом», которому было продано «ВТБ Страхование». К «Росгосстраху» есть интерес и со стороны акционеров «АльфаСтрахования», но это больше похоже на возможность «пощупать» конкурента, заявил он.

«Росгосстрах» на момент публикации не ответил на запрос АСН. Представители Банка «Открытие» заявили, что не комментируют слухи. Концерн «Россиум» отказался комментировать запрос, в ГК «Регион» заявили, что «не готовы комментировать».

Как уже сообщало АСН, в начале августа 2021 г. Банк России объявил о подготовке к продажам акций Банка «Открытие». Тогда же стало известно, что из группы может быть выделен страховой бизнес. Само «Открытие» начало поиск покупателей акций «Росгосстраха».

По теме:

«Открытие» начало изучать интерес инвесторов к акциям «Росгосстраха»

Концерн «Россиум» приобрёл 100% акций «Югории»

Олег Овсяницкий: «Планов возглавить «Югорию» у меня нет»

Слияние компаний центрального банка и банка Platte Valley

Central Bancompany, Inc. и Platte Valley Bank объявляют об окончательном соглашении о слиянии

Джефферсон-Сити, Миссури — Central Bancompany, Inc. («Централ») заключила окончательное соглашение о слиянии, в соответствии с которым она приобретет Platte Valley Bank of Missouri. Согласно условиям соглашения о слиянии, Platte Valley Bank будет объединен с дочерним банком Central Bancompany, Central Bank of the Midwest, со штаб-квартирой в Lee’s Summit, штат Миссури, при условии получения всех необходимых государственных и федеральных разрешений регулирующих органов, одобрения Platte. Акционеры Valley Bank и выполнение обычных условий закрытия.

Акционеры Valley Bank и выполнение обычных условий закрытия.

E.L. Вице-председатель Берч поделился: «Мы приобрели First State Bank of Dearborn, Missouri (ныне Platte Valley Bank) в 1976 году у семьи Скиннеров. Мы гордимся тем, во что превратился PVB и чем он помог сообществу за последние 43 года. Мы рады передать его такой большой организации, как Central Bancompany. Мы верим, что они продолжат наши традиции и приверженность нашему сообществу. Мы благодарны нашим замечательным сотрудникам, которые работали вместе с нами и поддерживали нас.Они являются особой частью нашей семьи PVB и помогли нам добиться успеха.

Кайл Берч и Дуг Гутшалл, со-генеральные директора Platte Valley, заявили: «Для нас возвращение сообществу — это банковский 101. Это не только правильный поступок, это укрепляет нашу веру в то, что сильное сообщество делает сильный банк. Мы рады присоединиться к давней приверженности семьи Центрального банка обществу и продолжить 110-летнее наследие финансового партнерства в Northland ».

Билл Фергюсон, президент и главный исполнительный директор Центрального банка Среднего Запада, сказал: «Мы очень рады возможности дальнейшего расширения нашего присутствия в Северном регионе.Богатая история и наследие Platte Valley Bank в этих общинах являются прекрасным дополнением к семье Центрального банка. Наше расширенное присутствие объединит почти 300 лет продемонстрированной финансовой мощи и духа общности с Северным регионом. Мы с нетерпением ждем того, что мы будем делать вместе в следующие 100 лет.

Предполагается, что при закрытии сделки Центральный банк Среднего Запада будет иметь совокупные активы на общую сумму 2,9 млрд долларов США, включая 2,1 млрд долларов США в виде кредитов и 2 доллара США.4 миллиарда депозитов. Добавление 9 отделений Platte Valley в районах Northland доведет общее количество отделений Центрального банка Среднего Запада до 54, охватывая 28 населенных пунктов в Большом Канзас-Сити и Лоуренсе.

После завершения приобретения, которое ожидается в четвертом квартале 2019 года, клиенты Центрального банка Среднего Запада получат доступ к более чем 160 отделениям и общенациональной сети банкоматов под логотипом кизила.

О компании Central Bancompany

Central Bancompany — это банковская холдинговая компания со штаб-квартирой в Миссури с оборотом более 13 миллиардов долларов, имеющая 13 общественных банков с полным спектром услуг и более 250 отделений в 78 населенных пунктах, обслуживающих потребителей и предприятия в Миссури, Канзасе, Иллинойсе, Оклахоме, и Колорадо.Семейство банков компании Central Ban — это Центральный банк округа Бун, Центральный банк округа Бун, Центральный банк озера Озарк, Центральный банк Моберли, Центральный банк Озаркса, Центральный банк Уорренсбурга, Центральный банк округа Одрен, Центральный банк. Сент-Луиса, Джефферсон-банк штата Миссури, Центральный банк Среднего Запада, Центральный банк Оклахомы, Центральный банк Брэнсона и Центральный банк Седалии. Аффилированные компании включают Central Trust Company, Central Technology Services, Central Investment Advisors, Central Mortgage Company и Central Travel.Для получения дополнительной информации посетите www. centralbank.net.

centralbank.net.

О Platte Valley Bank

Основанная в 1906 году в Уолдроне, штат Миссури, компания Platte Valley Bank имеет девять офисов, расположенных в трех округах, обслуживающих общины Дирборн, Смитвилл, Либерти, Парквилл, Север Канзас-Сити, Платтсбург и Гладстон. Это общественный банк с полным спектром услуг, предлагающий депозитные, кредитные и инвестиционные услуги для предприятий, семей и частных лиц. Platte Valley Bank с активами в 600 миллионов долларов и почти 180 сотрудниками ежегодно с 2014 года признается одним из самых сильных банков среднего размера в Канзас-Сити по версии журнала Kansas City Business Journal.

Реструктуризация центральных банков — точки зрения | EPI

Мнения и выступления сотрудников и партнеров EPI.

ЭТА ЧАСТЬ ПОЯВИТСЯ В СЕНТЯБРЕ 2002 ГОДА ВЫПУСК NEW ECONOMY , ОПУБЛИКОВАННЫЙ ИНСТИТУТОМ ИССЛЕДОВАНИЙ ОБЩЕСТВЕННОЙ ПОЛИТИКИ В ЛОНДОНЕ, Великобритания.

Реструктуризация центральных банков

Создание основы для сильного, стабильного и устойчивого роста

по Кристиан Веллер

1 января 2002 года была достигнута еще одна веха в процессе европейской интеграции

— завершение введения единой валюты для 12 стран Европейского Союза. Одна из задач Европейского центрального банка (ЕЦБ) была выполнена.

Одна из задач Европейского центрального банка (ЕЦБ) была выполнена.

По другую сторону Атлантики США медленно восстанавливаются после спада, положившего конец самому продолжительному за всю историю экономическому росту США, спаду, который частично был вызван действиями Федеральной резервной системы. Чтобы оправиться от последствий чрезмерного повышения процентных ставок, ФРС пришлось постепенно снижать процентные ставки на протяжении всей последующей рецессии.

В U.Как и в Европе, вопрос создания условий для устойчивого роста

стоит на повестке дня для политиков и центральных банков. Цели схожи, как и в стратегиях до сих пор, ставя во главу угла стабильность цен над всеми другими целями политики. В некоторых случаях оба центральных банка отдавали приоритет борьбе с инфляцией в ущерб полной занятости и максимизации неинфляционного роста, даже когда реальной угрозы инфляции не было. В то же время оба центральных банка пытались влиять на государственную политику в областях, выходящих далеко за рамки их полномочий и опыта.

Для выполнения этих требований оба центральных банка нуждаются в реструктуризации. Из их работы на сегодняшний день можно извлечь важные уроки. Реструктуризация позволит им сосредоточиться на всех своих законных целях и не позволит им вмешиваться в достижение целей в других областях.

Цели политики центрального банка

Центральные банки являются ключевым элементом комплекса макроэкономической политики. Их контроль над денежно-кредитной системой страны должен быть связан с тем же набором политических целей, что и другие политики, участвующие в макроэкономической политике.Эти цели включают низкий уровень инфляции, устойчивый рост производства, полную занятость и финансовую стабильность.

Только в том случае, если макроэкономическая политика сможет успешно найти баланс между этими целями, она может создать среду, способствующую сильному и стабильному экономическому росту. Высокая инфляция, а также дефляция представляют собой шоки для финансовых активов или обязательств, которые нарушают поток кредитов и займов, который так важен для роста. Финансовая нестабильность, характеризующаяся чрезмерно оптимистичным расширением кредита, которое часто сопровождает завышенные курсы валют, и последующее увеличение количества невыплаченных кредитов, может сделать финансовый сектор тормозом для реальной экономики, нарушив потребление и инвестиции.Однако низкая инфляция и стабильные финансы не обязательно приведут к росту, если у людей нет работы и покупательной способности. Более того, сильный рост потребления, основанный на устойчивом росте доходов в результате высокого уровня занятости, также приведет к более высокому уровню роста инвестиций, как показал опыт США в конце 1990-х годов (Weller 2002a). Другими словами, сильный рост занятости является неотъемлемой частью обеспечения достаточного спроса.

Финансовая нестабильность, характеризующаяся чрезмерно оптимистичным расширением кредита, которое часто сопровождает завышенные курсы валют, и последующее увеличение количества невыплаченных кредитов, может сделать финансовый сектор тормозом для реальной экономики, нарушив потребление и инвестиции.Однако низкая инфляция и стабильные финансы не обязательно приведут к росту, если у людей нет работы и покупательной способности. Более того, сильный рост потребления, основанный на устойчивом росте доходов в результате высокого уровня занятости, также приведет к более высокому уровню роста инвестиций, как показал опыт США в конце 1990-х годов (Weller 2002a). Другими словами, сильный рост занятости является неотъемлемой частью обеспечения достаточного спроса.

Оба центральных банка имеют хорошие возможности для достижения правильного баланса макроэкономической политики.В частности, важность денежно-кредитной политики возросла с точки зрения ее влияния на цены, занятость и рост, поскольку США и Европа открыли свои экономики для большего количества торговли и потоков капитала. Кроме того, центральным банкам обычно доверяют обеспечение бесперебойной работы платежных систем. Это позволяет им стратегически регулировать деятельность финансового рынка, чтобы обеспечить финансовую стабильность, что повлечет за собой стабильный рост цен на активы, чтобы гарантировать наличие кредита достаточного качества и в достаточном количестве и поддержание стоимости валюты в соответствии с основными экономическими показателями.Фактически, Федеральная резервная система была создана в 1913 году именно для того, чтобы положить конец экстремальным финансовым подъемам и спадам конца 19-го и начала 20-го веков. В настоящее время регулирование финансового рынка по-прежнему находится в ведении национальных властей Европы. Но поскольку рынки становятся все более интегрированными через международные границы, регулирование общеевропейской организацией кажется следующим логическим шагом.

Кроме того, центральным банкам обычно доверяют обеспечение бесперебойной работы платежных систем. Это позволяет им стратегически регулировать деятельность финансового рынка, чтобы обеспечить финансовую стабильность, что повлечет за собой стабильный рост цен на активы, чтобы гарантировать наличие кредита достаточного качества и в достаточном количестве и поддержание стоимости валюты в соответствии с основными экономическими показателями.Фактически, Федеральная резервная система была создана в 1913 году именно для того, чтобы положить конец экстремальным финансовым подъемам и спадам конца 19-го и начала 20-го веков. В настоящее время регулирование финансового рынка по-прежнему находится в ведении национальных властей Европы. Но поскольку рынки становятся все более интегрированными через международные границы, регулирование общеевропейской организацией кажется следующим логическим шагом.

Хотя центральные банки занимают стратегическое положение для достижения различных целей политики, их полномочия в настоящее время более ограничены. Одна цель, которая частично или полностью отсутствует в компетенции обоих банков, — это финансовая стабильность. ФРС регулирует деятельность некоторых банков США, но многие важные и, возможно, дестабилизирующие тенденции финансового рынка, такие как неустойчивый рост фондового рынка, существенное расширение кредита небанковскими кредиторами или завышенная валюта, выходят за рамки его компетенции. Точно так же ЕЦБ отвечает за обеспечение бесперебойной работы платежной системы, но не за более широкую цель финансовой стабильности, что также отражается в том факте, что он не играет роли кредитора последней инстанции (Arestis и Sawyer 2002).

Одна цель, которая частично или полностью отсутствует в компетенции обоих банков, — это финансовая стабильность. ФРС регулирует деятельность некоторых банков США, но многие важные и, возможно, дестабилизирующие тенденции финансового рынка, такие как неустойчивый рост фондового рынка, существенное расширение кредита небанковскими кредиторами или завышенная валюта, выходят за рамки его компетенции. Точно так же ЕЦБ отвечает за обеспечение бесперебойной работы платежной системы, но не за более широкую цель финансовой стабильности, что также отражается в том факте, что он не играет роли кредитора последней инстанции (Arestis и Sawyer 2002).

Другие цели, помимо финансовой стабильности, являются частью мандата ФРС, которая отвечает за поиск баланса между инфляцией, полной занятостью и ростом. Точно так же устойчивый и неинфляционный рост и высокий уровень занятости являются частью мандата ЕЦБ, но они явно подчинены цели обеспечения стабильности цен.

История банка

Федеральная резервная система

Анализ политики Федеральной резервной системы в 1990-е годы показывает, что у нее были опасения по поводу инфляции, изменений в росте производства, высокого уровня безработицы и финансовой стабильности в разные моменты времени (Weller 2002b), и она не всегда строго следовала своей собственной политике. Например, когда инфляция потребительских цен упала до трех процентов или ниже, ФРС сместила свои приоритеты в сторону поддержания стабильного роста производства, повышения занятости или финансовой стабильности. Он делал это в основном за счет манипулирования краткосрочными процентными ставками, а не за счет использования других инструментов, имеющихся в его распоряжении, и в то же время излагал свои взгляды на фискальную и социальную политику.

Например, когда инфляция потребительских цен упала до трех процентов или ниже, ФРС сместила свои приоритеты в сторону поддержания стабильного роста производства, повышения занятости или финансовой стабильности. Он делал это в основном за счет манипулирования краткосрочными процентными ставками, а не за счет использования других инструментов, имеющихся в его распоряжении, и в то же время излагал свои взгляды на фискальную и социальную политику.

В начале 1990-х годов внимание банка было сосредоточено на управлении ростом производства и занятости. К концу 1991 года инфляция быстро упала до уровня ниже трех процентов, обменный курс снизился, а фондовый рынок ежегодно рос на восемь процентов, в результате чего борьба с высокой безработицей и медленный рост стали ключевыми политическими целями.В период с июля 1990 г. по март 1991 г. Федеральная резервная система снизила целевую ставку по федеральным фондам на 2,25 процентных пункта. И даже после того, как в экономике появились признаки восстановления, ФРС продолжала придерживаться мягкой денежно-кредитной политики, снизив ставку по федеральным фондам еще в десять раз к концу 1992 г. Слабая денежно-кредитная политика

Слабая денежно-кредитная политика

была частично обусловлена тем, что экономика находилась в состоянии рецессии, но также частично из-за того, что ФРС была удивлена явным размахом банкротств банков и сбережений в начале 1990-х годов.Когда в 1994 году экономика немного оживилась и уровень безработицы вырос до шести процентов, он снова начал повышать уровень. Когда в 1995 году рост снова замедлился, темпы роста снизились еще в три раза.

Напротив, вторая половина 1990-х годов была отмечена более быстрыми темпами роста прибыли, занятости, заработной платы, производства и фондового рынка, наряду с повышением обменного курса и ростом торгового дефицита. В этом сочетании банк сосредоточил внимание на финансовой стабильности

. После азиатского финансового кризиса в 1998 году он быстро снизил процентные ставки, чтобы стабилизировать финансовые рынки.Вдобавок оно выразило свои опасения по поводу пузыря на фондовом рынке — в первую очередь через знаменитое замечание Алана Гринспена «

иррациональное изобилие» в декабре 1996 года — вместо того, чтобы повышать ставки. Когда пузырь продолжался, в 1999 г. были повышены процентные ставки, чтобы попытаться сдержать ускоренный рост цен на акции (Weller, 2002b).

Когда пузырь продолжался, в 1999 г. были повышены процентные ставки, чтобы попытаться сдержать ускоренный рост цен на акции (Weller, 2002b).

Однако Федеральная резервная система не сосредотачивалась исключительно на финансовой стабильности. Ужесточение денежно-кредитной политики в 1999 году было попыткой ограничить дальнейшее падение безработицы и сдержать экономический рост, хотя оно уже привело к снижению уровня безработицы до 30-летнего минимума, и не было никаких признаков ускорения инфляции.Высказывались мнения и по другим направлениям. Алан Гринспен поддержал приватизацию системы социального обеспечения в 1997 году и значительное снижение налогов, предложенное президентом Бушем в начале 2001 года.

Европейский центральный банк

Послужной список Европейского центрального банка, хотя и намного короче, отражает его главную цель — стабильность цен. Хотя безработица в еврозоне оставалась высокой, а темпы роста анемичны, ЕЦБ повышал ставки в 1999 и 2000 годах, опасаясь, что инфляция может превысить два процента из-за роста цен на нефть и сильного доллара. Осенью 1999 года ЕЦБ начал повышать ставки в тандеме с Федеральной резервной системой

Осенью 1999 года ЕЦБ начал повышать ставки в тандеме с Федеральной резервной системой

, хотя в то время инфляция в еврозоне была ниже двух процентов, а безработица выше девяти процентов, в основном из-за опасений, что более высокие ставки в США будут еще больше ослабят евро. Точно так же ЕЦБ не начал снижать процентные ставки до мая 2001 года — почти через шесть месяцев после того, как ФРС начал снижать ставки, и как минимум через один квартал после замедления роста в 2001 году.

Также, как и ФРС, ЕЦБ не новичок в использовании своего «голоса» в качестве инструмента политики.В центре внимания государственных интервенций ЕЦБ была необходимость реформирования институтов рынка труда еврозоны. Примечательным примером является выступление Вима Дуйзенберга на симпозиуме Федерального резервного банка Канзас-Сити в Джексон-Хоул, штат Вайоминг, где он призвал к умеренности заработной платы и гибкости рынка труда и высмеял общие социальные стандарты в Европейском союзе

(Duisenberg 1999). Хотя социальная политика выходит за рамки мандата

Хотя социальная политика выходит за рамки мандата

ЕЦБ и несмотря на недостаток доказательств, подтверждающих утверждение о том, что более слабые институты рынка труда приведут к более высокому росту, официальные лица ЕЦБ продолжают использовать общественные форумы, чтобы настаивать на более гибких рынках труда и более низких стандартах труда. (Парикмахер, 2002).

Уроки политики

Глядя на политику центральных банков по обе стороны Атлантического океана, становится очевидным несколько уроков.

Более широкий и сбалансированный мандат

Во-первых, необходимо изменить мандаты Федеральной резервной системы и Европейского центрального банка. В частности, они должны быть шире: действующие мандаты игнорируют финансовую стабильность как цель политики центрального банка. Рост фондовых рынков в сочетании с переоценкой валюты были важными факторами, способствовавшими развитию США.S. рецессия и, следовательно, замедление глобального экономического роста в 2001 году. Более активная политическая позиция ФРС, которая находилась в стратегически удобном месте для вмешательства, могла бы помочь сдувать фондовый рынок и пузыри обменного курса.

Более активная политическая позиция ФРС, которая находилась в стратегически удобном месте для вмешательства, могла бы помочь сдувать фондовый рынок и пузыри обменного курса.

Все четыре цели политики центрального банка следует уравнять. В частности, необходимо изменить политический мандат ЕЦБ, чтобы перевести полную занятость, устойчивый неинфляционный рост и финансовую стабильность на уровень

, равный низкой инфляции.Кроме того, мандаты обоих центральных банков не должны включать фиксированные целевые значения. Одно из различий между ФРС и ЕЦБ заключалось в том, что ФРС использовала некоторую политическую свободу действий, позволяя уровню безработицы упасть ниже шести процентов с 1995 по 1999 год. Напротив,

ЕЦБ преследовал строгий целевой показатель инфляции в размере двух процентов, несмотря на то, что неблагоприятное влияние на рост.

Одним из следствий более широкого мандата центральных банков является разрешение на использование других инструментов макроэкономической политики, таких как налогово-бюджетная политика. Это особенно важно в еврозоне, где Пакт стабильности и роста устанавливает конкретные ограничения на годовой дефицит бюджета стран-участниц. Технически США также имеют ограничения на рост бюджетных расходов, но законодатели не соблюдают их в последние годы. Таких строгих годовых ограничений бюджетного дефицита следует избегать, чтобы обеспечить гибкость налогово-бюджетной реакции на меняющиеся экономические условия.

Это особенно важно в еврозоне, где Пакт стабильности и роста устанавливает конкретные ограничения на годовой дефицит бюджета стран-участниц. Технически США также имеют ограничения на рост бюджетных расходов, но законодатели не соблюдают их в последние годы. Таких строгих годовых ограничений бюджетного дефицита следует избегать, чтобы обеспечить гибкость налогово-бюджетной реакции на меняющиеся экономические условия.

Набор инструментов

Во-вторых, центральным банкам нужен выбор экономических инструментов.Сама по себе денежно-кредитная политика не может достичь всех четырех целей, особенно с помощью одних лишь процентных ставок. Вместо этого обоим центральным банкам следует предоставить дополнительные инструменты в соответствии с их более широкими полномочиями. Оба центральных банка особенно нуждаются в механизмах стабилизации финансовых рынков.

Один из вариантов — разрешить центральным банкам регулировать размер кредита, который домохозяйства могут использовать для покупки ценных бумаг. Федеральная резервная система уже устанавливает максимальную долю ценных бумаг, которые могут быть приобретены с использованием брокерского кредита.Однако, поскольку заемщики заменили маржинальный долг другим потребительским кредитом для покупки ценных бумаг, регулирование ФРС должно быть расширено, чтобы охватить другие формы потребительского долга (Weller 2002c). Аналогичное регулирование должно быть доступно ЕЦБ — с должным учетом различных банковских структур в Европе — в качестве инструмента для контроля над пузырями цен на активы.

Федеральная резервная система уже устанавливает максимальную долю ценных бумаг, которые могут быть приобретены с использованием брокерского кредита.Однако, поскольку заемщики заменили маржинальный долг другим потребительским кредитом для покупки ценных бумаг, регулирование ФРС должно быть расширено, чтобы охватить другие формы потребительского долга (Weller 2002c). Аналогичное регулирование должно быть доступно ЕЦБ — с должным учетом различных банковских структур в Европе — в качестве инструмента для контроля над пузырями цен на активы.

Еще одним инструментом политики могут быть требования к резервам на основе активов. Вместо того, чтобы от банков требовалось хранить резервы на основе своих депозитов, они могли хранить резервы на основе своих активов.Для более рискованных классов активов требуются более высокие резервные требования. Одно из преимуществ заключается в том, что регулирующие органы могут контролировать состав банковских активов, а также их общую стоимость. Такие требования могут также применяться не только к традиционным депозитным учреждениям, но и к новым небанковским кредиторам (Palley 2000). С учетом того, что банковский сектор сократился по сравнению с небанковскими кредиторами, отсутствие регулирования этих кредиторов становится все более серьезной проблемой. финансовая стабильность. ЕЦБ также следует предоставить роль кредитора последней инстанции, аналогично ФРС, если финансовая нестабильность приводит к сокращению кредита и угрожает стабильности всей экономики (Arestis and Sawyer 2002).

С учетом того, что банковский сектор сократился по сравнению с небанковскими кредиторами, отсутствие регулирования этих кредиторов становится все более серьезной проблемой. финансовая стабильность. ЕЦБ также следует предоставить роль кредитора последней инстанции, аналогично ФРС, если финансовая нестабильность приводит к сокращению кредита и угрожает стабильности всей экономики (Arestis and Sawyer 2002).

Большая подотчетность

В-третьих, более широкие полномочия и более совершенные инструменты политики центрального банка могут помочь в достижении четырех целей политики центрального банка только в том случае, если центральные банки будут должным образом подотчетны. Это должно быть достигнуто за счет усиления парламентского надзора, повышения прозрачности решений центрального банка и увеличения участия населения в решениях центрального банка. Повышение подотчетности должно гарантировать, что центральные банки будут добиваться всех поставленных целей с одинаковой энергией и игнорировать цели, выходящие за рамки их полномочий. Тогда центральные банки не будут препятствием в поисках оптимального сочетания макроэкономической политики.

Тогда центральные банки не будут препятствием в поисках оптимального сочетания макроэкономической политики.

Парламентский надзор уже существует в США и ЕС, поскольку Федеральная резервная система обязана отчитываться перед Конгрессом, а ЕЦБ — перед Европейским парламентом. Эти регулярные отчеты следует поддерживать и расширять, чтобы они включали показания должностных лиц центрального банка, помимо председателя Федеральной резервной системы и президента ЕЦБ (FMC 2001).

Решения центрального банка должны стать более прозрачными.Заседания центрального банка должны быть открытыми для общественности, за исключением регулирующих обсуждений с участием конкретных фирм или отдельных лиц, а протоколы всех собраний должны быть доступны общественности бесплатно (FMC 2001). Центральные банки должны проводить пресс-конференции для разъяснения своих политических решений после каждой встречи. И участие населения в центральных банках также должно быть увеличено. ФРС и некоторые европейские национальные банки в настоящее время допускают лишь ограниченное участие представителей профсоюзов и общественности. Следует реструктурировать ФРС и ЕЦБ, чтобы обеспечить более широкое участие населения. Этого можно было бы добиться, сделав обязательным назначение представителей профсоюзов и общественности во все органы, принимающие решения.

Реструктуризация Федеральной резервной системы и Европейского центрального банка будет способствовать сильному, стабильному и устойчивому экономическому росту. С этими предлагаемыми изменениями политики центральные банки будут более охотно работать вместе с другими политиками, чтобы гарантировать, что США и ЕС добьются устойчивого роста и полной занятости.Более того, успешно реструктурированные центральные банки также с меньшей вероятностью будут уходить в те области политики, которые выходят за рамки их мандатов и их опыта.

Артикул:

Арестис П. и Сойер М. 2002. Денежно-кредитная политика в евросистеме и альтернативы полной занятости , mimeo, Университет Саут-Бэнк, Лондон, и Университет Лидса, Лидс, Великобритания.

Барбер, Т. 2002. Государства-члены ЕС призывают продолжать реформы, Financial Times , 11 марта 2002 г.

2002. Государства-члены ЕС призывают продолжать реформы, Financial Times , 11 марта 2002 г.

Дуйзенберг, В. 1999. Экономический и валютный союз в Европе — вызовы впереди, ланч на симпозиуме «Новые вызовы для денежно-кредитной политики», организованном Федеральным резервным банком Канзас-Сити, Джексон-Хоул, Вайоминг, 26-28 августа , 1999.

Центр финансовых рынков (ЦФМ). 2001. Шесть идей для введения ФРС в 21 век, Предупреждение FOMC от 20 марта 2001 г., Philomont, VA: FMC.

Пэлли, Т. 2000. Финансовая стабильность в ОЭСР: недостающее измерение в государственной политике, New Economy 7, No.3.

Веллер, К. 2002a. Уроки 1990-х. Новая экономика Vol. 9, № 1: 57-61.

Веллер, К. 2002b. Что побуждает ФРС к действиям ?, Journal of Post-Keynesian Economics Vol. 23, № 3: 391-416.

Веллер, К. 2002c. Политика в отношении маржи: оценка влияния требований к маржинальному долгу на оценку акций, Journal of Economics and Finance Vol. 26, № 1.

26, № 1.

Кристиан Веллер — экономист Института экономической политики.

[РАЗМЕЩЕНА НА ТОЧКИ ОБЗОРА 12 СЕНТЯБРЯ 2002 г.]

BIS выпускает программный документ по реструктуризации банков

Небольшая группа руководителей центральных банков стран с формирующимся рынком встретилась в БМР в декабре 1998 года, чтобы обсудить реструктуризацию банков. В ходе двухдневного обсуждения было подчеркнуто, что управление банковским кризисом — одна из самых сложных задач, стоящих перед лицом, определяющим политику. В статьях этой книги анализируется множество различных подходов, которые использовались, но также предлагаются некоторые выводы.

Правительства и центральные банки боролись с банковскими кризисами и реструктурировали свои банковские системы разными способами. Панацеи нет: то, что нужно делать, во многом зависит от обстоятельств. Но можно выделить некоторые общие составляющие всех успешных программ. Правительство должно быть готово признать масштаб проблемы как можно скорее. Он должен решительно поддерживать надзорные органы, которые хотят закрыть неплатежеспособные банки (поскольку надзорные органы могут в такие моменты подвергнуться резкой критике со стороны заинтересованных сторон).Правительство также должно, в случае необходимости, быть готовым выделить значительные финансовые ресурсы на решение проблем в банковской системе. В обоих случаях ранние действия, вероятно, в конечном итоге окажутся дешевле. Прозрачные механизмы должны быть приняты на ранней стадии для работы с неработающими кредитами, чтобы ядро здоровых банков могло продолжать способствовать экономическому развитию. Процесс спасения банковской системы не обязательно означает спасение существующих акционеров или менеджеров банка (риски морального риска слишком велики), но он требует прагматизма при разработке механизмов, позволяющих избежать нежелательных сбоев.Обычно необходимы улучшения в процедурах надзора для предотвращения повторения проблем.

Он должен решительно поддерживать надзорные органы, которые хотят закрыть неплатежеспособные банки (поскольку надзорные органы могут в такие моменты подвергнуться резкой критике со стороны заинтересованных сторон).Правительство также должно, в случае необходимости, быть готовым выделить значительные финансовые ресурсы на решение проблем в банковской системе. В обоих случаях ранние действия, вероятно, в конечном итоге окажутся дешевле. Прозрачные механизмы должны быть приняты на ранней стадии для работы с неработающими кредитами, чтобы ядро здоровых банков могло продолжать способствовать экономическому развитию. Процесс спасения банковской системы не обязательно означает спасение существующих акционеров или менеджеров банка (риски морального риска слишком велики), но он требует прагматизма при разработке механизмов, позволяющих избежать нежелательных сбоев.Обычно необходимы улучшения в процедурах надзора для предотвращения повторения проблем.

Эти руководящие принципы легче сформулировать, чем реализовать. Отчасти сложность носит политический характер, но отчасти она носит концептуальный и административный характер. Трудно предсказать, как конкретные меры повлияют на ожидания и стимулы владельцев для обеспечения надлежащего управления своими банками, что часто будет иметь решающее значение для успеха или неудачи. Многое также будет зависеть от макроэкономической среды.Из-за этого сложного сочетания влияний существует большая потребность в высококвалифицированных и политически независимых надзорных органах для управления эффективной реструктуризацией банков. Правительствам необходимо обеспечить предоставление адекватных ресурсов и необходимой поддержки для эффективного выполнения этой важной задачи

Отчасти сложность носит политический характер, но отчасти она носит концептуальный и административный характер. Трудно предсказать, как конкретные меры повлияют на ожидания и стимулы владельцев для обеспечения надлежащего управления своими банками, что часто будет иметь решающее значение для успеха или неудачи. Многое также будет зависеть от макроэкономической среды.Из-за этого сложного сочетания влияний существует большая потребность в высококвалифицированных и политически независимых надзорных органах для управления эффективной реструктуризацией банков. Правительствам необходимо обеспечить предоставление адекватных ресурсов и необходимой поддержки для эффективного выполнения этой важной задачи

Эта публикация доступна на сайте BIS.

ПРОСМОТР Ant Group планирует реструктуризацию в соответствии с соглашением с центральным банком

12 апреля (Рейтер) — Ant Group, дочерняя компания Alibaba Group Holding Ltd в сфере финансовых технологий, будет реструктурирована в финансовую холдинговую компанию, сообщил в понедельник центральный банк Китая. подробнее

Ant сформировал «всеобъемлющий и осуществимый план реструктуризации» по настоянию финансовых регуляторов, заявил Народный банк Китая.

В ноябре прошлого года регулирующие органы приостановили запланированный листинг акций Ant на 37 миллиардов долларов за несколько дней до того, как он должен был пройти листинг на крупнейшем в мире IPO.

ROCKY FAN, ECONOMIST, SEALAND SECURITIES CO, SHANGHAI

«Если правительство действительно хочет подавить монополию, вам не следует обращать внимание только на частные компании и платформенную экономику.

«Теперь, если инвесторы страдают низкой доходностью, это будет плохим предзнаменованием для будущего предпринимательства в платформенной экономике».

КУНДЖАЛ ГАЛА, МЕНЕДЖЕР ПОРТФЕЛЯ НА РАЗВИВАЮЩИХСЯ РЫНКАХ МЕЖДУНАРОДНОГО БИЗНЕСА FEDERATED HERMES

Недавний штраф и преобразование Ant в финансовую холдинговую компанию сокращают нормативные ограничения для BABA (Alibaba). Ключевые вопросы: сможет ли BABA перерасти индустрию? Возможно, нет. Сможет ли BABA сохранить свою рентабельность в ближайшем будущем? Возможно, нет. Означает ли это, что будущее BABA отрицательное? Возможно нет.

Ключевые вопросы: сможет ли BABA перерасти индустрию? Возможно, нет. Сможет ли BABA сохранить свою рентабельность в ближайшем будущем? Возможно, нет. Означает ли это, что будущее BABA отрицательное? Возможно нет.

BABA придется инвестировать в свой основной коммерческий бизнес, чтобы защитить свою долю на рынке, и вкладывать средства в другие предприятия для новых драйверов роста.

Кроме того, рентабельность облачного и логистического бизнеса, вероятно, улучшится в будущем. Инвестиции в бизнес повлияют на прибыль в ближайшем будущем. Тем не менее, долгосрочные перспективы BABA по увеличению прибыли остаются неизменными.

Об IPO Ant: трудно предположить (о) сроках проведения IPO. Тем не менее, вполне вероятно, что до IPO руководство будет дождаться полного исчезновения нормативных облаков и стабилизации новой операционной структуры.Инвесторы могут подождать, чтобы увидеть влияние регулирования на рост и доходность, прежде чем проявлять интерес к IPO.

БО PEI, СТАРШИЙ АНАЛИТИК ПО ЭКСПЛУАТАЦИИ АКЦИЙ, КИТАЙСКИЙ ИНТЕРНЕТ, OPPENHEIMER & CO, НЬЮ-ЙОРК

«Да, я действительно думаю, что аналитики и инвесторы будут более позитивно относиться к компании сейчас, когда неопределенность улажена. Рейтинг «покупать» в названии, так что, вероятно, не будет слишком много обновлений, но с точки зрения настроения это хорошо.По-прежнему есть некоторые опасения по поводу преследования Джека Ма, но штраф в прошлую пятницу снял большую часть этого.»

» Нет, IPO в ближайшее время не состоится. По крайней мере, 2-3 года. Оценка, вероятно, снизится вдвое по сравнению с предыдущей оценкой IPO. Я действительно думаю, что для Джека Ма худшее уже позади ».

« По-прежнему считаю, что SH / HK являются лучшими площадками для IPO. Регулирование Ant потенциально выгодно коммерческим банкам и другим финтех-компаниям. Ant должен предлагать потребителям продукты из других банков и платежных платформ, и ему разрешается собирать только минимальные данные о потребителях для своего бизнеса ».

OSHADHI KUMARASIRI, ИССЛЕДОВАТЕЛЬСКИЙ АНАЛИТИК, LIGHTSTREAM RESEARCH, КТО ИЗУЧАЕТ НА ПЛАТФОРМЕ SMARTKARMA, COLOMBO

« Я ожидаю это в основном оценивается в акциях Alibaba, так как большинство аналитиков и инвесторов ожидали такого результата.Ant Group больше не будет прежней при постоянном надзоре банковского регулятора Китая Народного банка Китая.

«Мы считаем, что это ограничит перспективы роста Ant, а также откроет рынок для конкуренции. Кроме того, в результате превращения Ant в финансовую холдинговую компанию Ant будет подвергаться определенным требованиям к капиталу, что также может привести к замедлению роста».

ГОНГ ХАО, РУКОВОДИТЕЛЬ ПО ИССЛЕДОВАНИЯМ BOCOM INTERNATIONAL, ГОНКОНГ

«Сегодняшнее объявление действительно является хорошей новостью для Ant, поскольку оно может помочь устранить / устранить некоторые неопределенности вокруг финтех-компании и помочь ей возродить отмененное IPO.

«Хотя сейчас больше шансов, что Ant сможет получить листинг, оценка компании будет значительно снижена, так как это формально финансовая компания, а не технологическая фирма, и инвесторы будут намного трезвее, когда снова оценят Ant».

МИТЧЕЛЛ КИМ, НЕЗАВИСИМЫЙ АНАЛИТИК TMT, НЬЮ-ЙОРК

«Это более всеобъемлющая мера — по крайней мере, на словах — чем я ожидал. Я ожидал, что правительство сосредоточится на потребительском кредитовании. Я не уверен, как Ant может сократить расходы рыночный фонд, поскольку это в основном депозиты Alipay.

Уже было известно, что правительство хотело лишить Ant монополии на большие данные, собранные через Alipay. На приблизительном уровне, учитывая ограниченную видимость, мою среднюю оценку нужно было бы снизить на 20-30% «.

WINSTON MA, БЫВШИЙ УПРАВЛЯЮЩИЙ ДИРЕКТОР СУВЕРЕННОГО ФОНДА БЛАГОПОЛУЧИЯ, CHINA INVESTMENT CORP, НЬЮ-ЙОРК

» Блокбастер IPO Ant Group в ноябре прошлого года — и ее приостановка — стала переломным моментом, который побудил все соответствующие китайские регулирующие органы усилить надзор за основными интернет-платформами. Сейчас создается всеобъемлющая структура, прежде чем основные платформы станут «слишком большими для регулирования».

Сейчас создается всеобъемлющая структура, прежде чем основные платформы станут «слишком большими для регулирования».

«Короче говоря, эпоха« экспоненциального роста в дикой природе »интернет-финансов — и всех кибер-баронов в различных секторах — прошла».

ЗЕННОН КАПРОН, ДИРЕКТОР FINTECH CONSULTANCY KAPRONASIA, СИНГАПУР

«Во многих отношениях реструктуризация Ant Group не будет кардинальным изменением. со многими другими китайскими игроками в сфере финансовых услуг, такими как Ping An, которая объединяет множество финансовых предприятий под одной крышей.

«Произойдет некоторая перестановка основных бизнесов Ant Group в разные компании, что окажет некоторое, но, вероятно, очень ограниченное влияние на прибыль компании. Однако, что более важно для компании, качество обслуживания клиентов должно оставаться в значительной степени неизменным. для миллионов продавцов и потребителей, которые используют платформу каждый день «.

КИМ ФОРРЕСТ, ГЛАВНЫЙ ИНВЕСТИЦИОННЫЙ ОФИЦЕР, BOKEH CAPITAL PARTNERS, ПИТТСБУРГ

«Похоже, Джек Ма прошел долгий путь в восстановлении своих отношений с финансовыми регуляторами Китая.Ant Financial похоже, что они собираются подать заявку, чтобы стать контролируемым банком. Это имеет большое значение для восстановления отношений с Китаем и, в частности, с Си.

Несмотря на то, что на Alibaba наложен штраф, это в прошлом. Инвесторы смотрят в будущее. Ant Financial может не расти так агрессивно, как это могло бы быть как отдельная организация или нерегулируемая организация, она по-прежнему сможет обеспечить рост Ant Financial и, следовательно, Alibaba. «

» Пекин пришел после многих отрасли, и они, безусловно, обладают своей властью, но похоже, что инвесторы готовы игнорировать это… Мне нравится избегать регулирования при выборе акций, который я делаю. Но многие люди смотрят на потенциал роста и предпочитают не обращать внимания на то, что я считаю огромным риском, который является материальной природой китайской политики «.

НАН ЛИ, ДОЛЖНОСТНЫЙ ПРОФЕССОР ФИНАНСОВ, УНИВЕРСИТЕТ ЦЗЯОТУН, ШАНХАЙ

» Регуляторный разговор 12 апреля 2021 года для меня совсем не сюрприз. Суть финтех заключается в применении информационных технологий для повышения эффективности финансового посредничества, фундаментальная особая роль которого в экономике состоит в том, чтобы направлять средства от чистых вкладчиков (домашних хозяйств) к чистым пользователям (корпорациям).

«Финансовое посредничество в качестве« делегированного наблюдателя »помогает уменьшить информационную асимметрию между чистыми сберегателями и чистыми пользователями фонда и затрат на мониторинг за счет экономии на масштабе при сборе и обработке информации и диверсификации рисков.

« К диверсифицируйте и пользуйтесь экономией на масштабе, финансовые организации должны стать крупными. Следовательно, для мониторинга монитора необходимо финансовое регулирование, чтобы финансовые организации не использовали преимущества домохозяйств и корпораций из-за их огромного размера.

Более того, необходимо соответствующее регулирование для разделения различных функций финансовых организаций, чтобы воздерживаться от чрезмерно рискованного поведения финансовых организаций, которое может возникнуть из-за конфликта интересов и морального риска.

«Вот почему платежные услуги должны быть отделены от кредитных услуг (Huabei и Jiebei). Это также является причиной того, что адекватный коэффициент капитала предъявляется к любому финансовому учреждению, включая Ant Group.

» Именно поэтому данные данные о потребителях и производителях, полученные от платежных услуг и клиринговых палат, должны находиться под надзором центрального банка, а не находиться в руках частных лиц.»

ДОНГ СИМЯО, ГЛАВНЫЙ АНАЛИТИК ИНСТИТУТА ИНТЕРНЕТ-ФИНАНСОВ ZHONGGUANCUN

» План реструктуризации более строгий, чем ожидалось, это означает, что Ant потребуется не менее 200 миллиардов юаней в зарегистрированном капитале, чтобы соответствовать правилу достаточности капитала для финансовых холдинговых компаний. «

«

« Сейчас меньше неопределенности, поскольку план реструктуризации, наконец, принят, но нам все еще нужно подождать и посмотреть, как Ant выполнит все эти требования в процессе ».

Отчет Ченг Ленг

Под редакцией Бернадетт Баум

Наши стандарты: принципы доверия Thomson Reuters.

Банк | финансы | Britannica

Центральная банковская практика состоит из займов и кредитования. Как и в других компаниях, операции должны основываться на капитале, но банки используют сравнительно небольшой объем собственного капитала по сравнению с общим объемом их операций. Вместо этого банки используют средства, полученные через депозиты, и в качестве меры предосторожности поддерживают счета капитала и резервные счета для защиты от потерь по своим кредитам и инвестициям и для обеспечения непредвиденного снятия наличных.Настоящие банки отличаются от других видов финансовых посредников тем, что по крайней мере некоторые из их обязательств (также известных как долговые расписки) легко переводятся или «расходуются», что позволяет этим обязательствам служить средством обмена, то есть деньгами.

Типы банков

Основными типами банков в современном индустриальном мире являются коммерческие банки, которые обычно представляют собой коммерческие фирмы частного сектора, и центральные банки, которые являются учреждениями государственного сектора.Коммерческие банки принимают депозиты от населения и предоставляют различные виды ссуд (включая коммерческие, потребительские ссуды и ссуды на недвижимость) физическим и юридическим лицам и, в некоторых случаях, правительствам. Центральные банки, напротив, имеют дело в основном со своими спонсирующими национальными правительствами, с коммерческими банками и друг с другом. Помимо приема депозитов от этих клиентов и предоставления им кредитов, центральные банки также выпускают бумажную валюту и несут ответственность за регулирование коммерческих банков и национальных денежных запасов.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту.

Подпишитесь сейчас

Термин коммерческий банк охватывает учреждения, начиная от небольших соседних банков и заканчивая крупными столичными учреждениями или многонациональными организациями с сотнями отделений. Хотя банковское регулирование США ограничивало развитие общенациональных банковских цепочек на протяжении большей части 20-го века, законодательство 1994 года, смягчающее эти ограничения, привело к тому, что американские коммерческие банки организовались по образцу своих европейских коллег, которые обычно имели офисы и отделения банков во многих регионах.

Хотя банковское регулирование США ограничивало развитие общенациональных банковских цепочек на протяжении большей части 20-го века, законодательство 1994 года, смягчающее эти ограничения, привело к тому, что американские коммерческие банки организовались по образцу своих европейских коллег, которые обычно имели офисы и отделения банков во многих регионах.

В Соединенных Штатах существует различие между коммерческими банками и так называемыми сберегательными учреждениями, которые включают ссудо-сберегательные ассоциации (ссудо-сберегательные ассоциации), кредитные союзы и сберегательные банки. Как и коммерческие банки, сберегательные учреждения принимают депозиты и финансируют ссуды, но, в отличие от коммерческих банков, сберегательные учреждения традиционно ориентировались на жилищное ипотечное кредитование, а не на коммерческое кредитование. Росту отдельной сберегательной индустрии в Соединенных Штатах в значительной степени способствовали правила, уникальные для этой страны; Таким образом, этим банкам нет аналогов в других странах мира. Более того, их влияние ослабло: повсеместное дерегулирование американских коммерческих банков, начавшееся после банкротства ссуд и ссуд в конце 1980-х годов, ослабило конкурентоспособность таких банков и поставило под сомнение будущее сберегательной индустрии США.

Более того, их влияние ослабло: повсеместное дерегулирование американских коммерческих банков, начавшееся после банкротства ссуд и ссуд в конце 1980-х годов, ослабило конкурентоспособность таких банков и поставило под сомнение будущее сберегательной индустрии США.

Хотя эти и другие учреждения часто называют банками, они не выполняют всех банковских функций, описанных выше, и их лучше всего классифицировать как финансовых посредников. Учреждения, которые попадают в эту категорию, включают финансовые компании, сберегательные банки, инвестиционные банки (которые работают в основном с крупными бизнес-клиентами и в основном занимаются андеррайтингом и распределением новых выпусков корпоративных облигаций и акций), трастовые компании, финансовые компании (которые специализируются на предоставление рискованных ссуд и отказ от депозитов), страховые компании, компании паевых инвестиционных фондов, банки жилищного кредитования или ссудо-сберегательные ассоциации.Один из конкретных типов коммерческих банков, торговый банк (известный в США как инвестиционный банк), занимается инвестиционной банковской деятельностью, например, консультированием по вопросам слияний и поглощений. В некоторых странах, включая Германию, Швейцарию, Францию и Италию, так называемые универсальные банки предоставляют как традиционные (или «узкие») коммерческие банковские услуги, так и различные небанковские финансовые услуги, такие как андеррайтинг ценных бумаг и страхование. В других странах нормативные акты, давно установившиеся обычаи или сочетание того и другого ограничили степень участия коммерческих банков в предоставлении небанковских финансовых услуг.

Европейский центральный банк: от проблемы к решению

ЕЦБ перешел от части проблемы к части решения. Вначале он был сосредоточен на общей инфляции, игнорировал риски для финансовой стабильности, выступал против реструктуризации долга и не решался приступить к количественному смягчению, даже когда нависал призрак дефляции. Теперь он осознает свои обязанности кредитора и поставщика ликвидности, показал себя способным проводить нетрадиционную политику в нестандартных обстоятельствах, смягчил свое доктринальное сопротивление реструктуризации долга и взял на себя дополнительные обязанности по банковскому и финансовому надзору. В этой главе прослеживается трансформация.

Европейский центральный банк — развивающееся учреждение. С 2007 года он превратился из части проблемы в часть решения. До начала глобального финансового кризиса, который мы можем удобно датировать 9 августа 2007 года, когда BNP Paribus приостановил деятельность трех своих фондов из-за проблем с их инвестициями в ценные бумаги, привязанные к субстандартным кредитам США, ЕЦБ сосредоточился исключительно на стабильности их цен. мандат, исключая цели, связанные с финансовой стабильностью.После этого в 2007 и 2008 годах, предприняв ряд исключительных шагов в ответ на проблемы в европейских банках и финансовых рынках, в 2009 году он преждевременно пришел к выводу, что его работа сделана, и намеревается поэтапно отказаться от своей нетрадиционной политики. В 2010 и 2011 годах он выступал против всех разговоров о реструктуризации греческого долга, вместо этого возложив на греческий суверен дополнительный долг, который пошел на выплату его французским и немецким банковским кредиторам. В 2011 году, по-прежнему зацикленный на инфляции, он дважды повышал процентные ставки, закручивая гайки в странах, переживающих кризис.Даже когда стало ясно, что реальной и неотложной опасностью является дефляция, центральный банк отказался перейти к количественному смягчению l’Amérique.

В 2011 году, по-прежнему зацикленный на инфляции, он дважды повышал процентные ставки, закручивая гайки в странах, переживающих кризис.Даже когда стало ясно, что реальной и неотложной опасностью является дефляция, центральный банк отказался перейти к количественному смягчению l’Amérique.

ЕЦБ выступал против всех разговоров о реструктуризации долга, он дважды повышал процентные ставки и отказался перейти к количественному смягчению

Тем не менее, в ходе кризиса ЕЦБ учился на собственном опыте. Он приступил к серии все более амбициозных операций, направленных на решение проблем с ликвидностью в европейских банках и на финансовых рынках.В 2012 году Марио Драги выступил со своим знаменитым ультиматумом «делай все, что потребуется», обозначив его и его институт готовность принять все необходимые меры для обеспечения сплоченности еврозоны. Кризис высветил безрассудство валютного союза без банковского союза, и в 2013 году центральный банк был назначен единым органом надзора за системно значимыми коммерческими банками. А в начале 2015 года, в ответ на угрозу неминуемой дефляции, ЕЦБ «пересек Рубикон». », Чтобы использовать теперь стандартную фразеологию, инициируя количественное смягчение.

А в начале 2015 года, в ответ на угрозу неминуемой дефляции, ЕЦБ «пересек Рубикон». », Чтобы использовать теперь стандартную фразеологию, инициируя количественное смягчение.

Эта характеристика ЕЦБ как эволюционирующего от части проблемы к части решения, хотя и содержит зерно истины, конечно, является чрезмерным упрощением. ЕЦБ не отказался полностью от своей ответственности за финансовую стабильность до 2007 года или за сплоченность еврозоны до 2012 года. После 2011 года он недостаточно быстро отказался от своей оппозиции более глубокой реструктуризации греческого долга и дистанцировался от второстепенных вопросов. политике центрального банка, в которую он оказался вовлечен в результате своего участия в тройке институтов, ведущих переговоры с правительством Греции.Количественное смягчение в 2015 году было давно пора.

В первые годы своего существования Центральный банк подвергался критике из-за его тенденции к превышению целевого показателя инфляции в 2%

Тем не менее, есть достаточно доказательств того, что ЕЦБ — это учебное заведение. Таким образом, обзор того, чему он научился за восемь лет, закончившихся в 2015 году, может дать некоторое представление о том, что он узнает и какой центральный банк будет принадлежать зоне евро в будущем.

Таким образом, обзор того, чему он научился за восемь лет, закончившихся в 2015 году, может дать некоторое представление о том, что он узнает и какой центральный банк будет принадлежать зоне евро в будущем.

* * * * *

ЕЦБ был создан, чтобы служить оплотом против инфляции, отражая опасения Германии, что инфляция всегда не за горами.Договор о функционировании Европейского Союза (статья 127, части 1 и 2) определяет главную цель ЕЦБ и национальных центральных банков, которые вместе составляют Европейскую систему центральных банков, как «поддержание стабильности цен». Далее в статье упоминается обязанность центрального банка поддерживать общую экономическую политику союза, действовать в соответствии с принципом открытой экономики со свободной конкуренцией и способствовать бесперебойной работе платежной системы. «Поддержка [разработки] […] общей экономической политики» и «действий [действий] в соответствии с принципом открытой экономики» может включать в себя множество грехов, но нет никаких сомнений в том, что стабильность цен всегда была первостепенной целью организации. Его закрепление в соответствующих европейских договорах было платой Германии за согласие на переход к валютному союзу.

Его закрепление в соответствующих европейских договорах было платой Германии за согласие на переход к валютному союзу.

Большая часть критики центрального банка в первые годы его существования была сосредоточена на его тенденции к превышению целевого показателя инфляции в 2 процента и на опасности того, что обесценивание валюты приведет к еще более высокой инфляции (см., Например, Galí 2002). Сменявшие друг друга президенты ЕЦБ Вим Дуйзенберг до октября 2003 г. и Жан-Клод Трише после этого стремились показать, что они привержены целевому показателю инфляции, установленному институтом, — чтобы продемонстрировать, как я выразился в Eichengreen (2015), что они были таковыми. Тевтонские борцы с инфляцией, как всякий немец.

Вступительные заявления президента и вице-президента на пресс-конференциях после периодических решений Совета управляющих по денежно-кредитной политике содержат гораздо больше ссылок на инфляцию и стабильность цен, чем на финансовые дисбалансы и финансовую нестабильность. дисбалансы, возникающие в результате массовых потоков капитала из Северной в Южную Европу и рисков, связанных с инвестициями французских и немецких банков в облигации стран Южной Европы и США.С. Ипотечные ценные бумаги. Корректировки процентных ставок центрального банка были направлены на приближение фактических и ожидаемых темпов инфляции к целевым ставкам. Мало внимания уделялось различиям в условиях кредитования в Северной и Южной Европе и их последствиям для финансовой стабильности (Micossi 2015).

дисбалансы, возникающие в результате массовых потоков капитала из Северной в Южную Европу и рисков, связанных с инвестициями французских и немецких банков в облигации стран Южной Европы и США.С. Ипотечные ценные бумаги. Корректировки процентных ставок центрального банка были направлены на приближение фактических и ожидаемых темпов инфляции к целевым ставкам. Мало внимания уделялось различиям в условиях кредитования в Северной и Южной Европе и их последствиям для финансовой стабильности (Micossi 2015).

Ситуация резко изменилась в 2007 году с роковым заявлением BNP Paribas 9 августа. Возникшая в результате схватка за ликвидность создала серьезные проблемы для европейских банков и заемщиков, особенно тех, которые, как считается, инвестировали в те же ценные бумаги, которыми владеют три фонда BNP Paribas.ЕЦБ отреагировал на это инициативой «полного распределения по директивной ставке», в рамках которой он обязался предоставить банкам столько ликвидности, сколько может потребоваться в форме ссуд овернайт, по преобладающим директивным ставкам. ЕЦБ распределил по этому каналу целых 95 миллиардов евро в рассматриваемый четверг (Trichet 2011).

ЕЦБ распределил по этому каналу целых 95 миллиардов евро в рассматриваемый четверг (Trichet 2011).

Этот ответ был амбициозным даже по стандартам Федеральной резервной системы до этого момента, хотя его значение было сведено к минимуму Трише, который охарактеризовал его как «операцию тонкой настройки».Но этот эпизод предполагает, что ЕЦБ, все еще не подозревая о проблемах платежеспособности в банковской системе Европы, не полностью игнорировал свою ответственность за работу платежной системы и, соответственно, межбанковского рынка. Не то чтобы это свидетельствовало об уменьшении озабоченности по поводу стабильности цен: ЕЦБ повысил свою учетную ставку на 25 базисных пунктов в июле 2008 года — не совсем подходящий момент — чтобы «противодействовать растущим рискам роста стабильности в среднесрочной перспективе», по словам Трише. в своем вступительном заявлении после заседания совета управляющих 3 июля.2 Трише особо указал на вклад продуктов питания и топлива в скачок инфляции 2, указав на неспособность или нежелание отличить общий уровень инфляции от базовой инфляции. 3 Он далее сослался на относительно быстрый рост денежных и кредитных агрегатов в качестве обязательного поклонения немецкому монетаризму, тем самым не сумев отличить рост кредита как отражение здорового предложения и спроса на средства от роста кредита как отражение исключительного спроса на ликвидность. . Он наивно задним числом подчеркнул отсутствие серьезных дисбалансов в европейской экономике.

3 Он далее сослался на относительно быстрый рост денежных и кредитных агрегатов в качестве обязательного поклонения немецкому монетаризму, тем самым не сумев отличить рост кредита как отражение здорового предложения и спроса на средства от роста кредита как отражение исключительного спроса на ликвидность. . Он наивно задним числом подчеркнул отсутствие серьезных дисбалансов в европейской экономике.

Поэтому неудивительно, что баланс ЕЦБ показал незначительный рост за девять месяцев, предшествовавших кризису, вызванному банкротством американского инвестиционного банка Lehman Bros., хотя центральный банк действительно сдвинул свои операции обратного выкупа (репо) в сторону долгосрочные ценные бумаги, обеспечивающие банки ликвидностью дольше, чем овернайт. 4 В ответ на нехватку ликвидности после выпуска Lehman ЕЦБ снова активизировал свою политику проведения тендеров с фиксированной процентной ставкой с полным выделением средств. Это было признанием того, что проблема ликвидности теперь затрагивала не только межбанковский рынок «овернайт».

После банкротства Lehman ЕЦБ признал, что проблема с ликвидностью теперь затрагивает не только межбанковский рынок овернайт

Кроме того, ЕЦБ обеспечивал долгосрочные операции рефинансирования (LTRO), также по фиксированной ставке и на основе полного распределения, как всегда (до этого момента) под хорошее обеспечение, на срок до трех месяцев. 5 Рассматриваемые требования к залоговому обеспечению несколько раз смягчались, а срок погашения LTRO продлевался.ЕЦБ ввел операции со сроком погашения 6 месяцев, а затем 1 год. В декабре 2011 года и феврале 2012 года он провел две очень долгосрочные операции рефинансирования (VLTRO) со сроком погашения 3 года и совокупной суммой более 1 трлн евро (хотя часть этих операций только заменила предыдущие заимствования с более короткими сроками погашения). . Кредитный порог для получения обеспечения был снижен с A- до BBB- для рыночных активов (за исключением ценных бумаг, обеспеченных активами) и нерыночных активов (которые подлежали дополнительному сокращению). 80 процентов этих заимствований было предоставлено банками пяти проблемных экономик еврозоны: Испании, Португалии, Италии, Греции и Ирландии.

Следствием этого стало увеличение срока погашения активов на балансе ЕЦБ и некоторое фактическое увеличение кредитного риска этого портфеля. Теперь это было важным вопросом предоставления ликвидности, хотя это все еще не отражало осознания более глубоких проблем с платежеспособностью, которые не могли помочь решить простые операции, связанные с ликвидностью.

LTRO и VLTRO были разработаны для решения проблем в банках, что понятно с учетом того, что межбанковский рынок первым пострадал от события BNP Paribas, и, соответственно, с учетом доминирования банков в финансовой системе Европы.Однако после банкротства Lehman проблемы с ликвидностью перекинулись с банков на рынки ценных бумаг. Покупка обязательств частного сектора для решения проблем с ликвидностью в определенных сегментах рынка ценных бумаг — участие в том, что председатель Федеральной резервной системы США Бернанке назвал «кредитным смягчением», чтобы отличить его, не всегда успешно, от «количественного смягчения», — было бы значительным отходом. для ЕЦБ. Это также было бы спорным, учитывая тенденцию к дублированию кредитного смягчения и количественного смягчения.

для ЕЦБ. Это также было бы спорным, учитывая тенденцию к дублированию кредитного смягчения и количественного смягчения.

Покупка покрытых облигаций показала, что Центральный банк может покупать обязательства частного сектора без дестабилизации денежных агрегатов или ценовых ожиданий

Таким образом, ЕЦБ действовал постепенно, начиная с покупок обеспеченных облигаций (ценных бумаг, выпущенных банками и упакованных таким образом, чтобы ограничить кредитный риск). Покрытые облигации, по словам Трише, «по своей природе отличаются от различных ценных бумаг, обеспеченных активами, которые стали настолько популярными до того, как обернулись финансовым кризисом.Важно отметить, что покрытые облигации не предполагают передачу кредитного риска, связанного с базовыми активами, от эмитента к инвестору ». Конечно, если кредитный риск покрытых облигаций был настолько ограничен, можно спросить, почему у частных покупателей был такой ограниченный аппетит к ним. Как бы то ни было, покупка покрытых облигаций и связанные с ними операции, по-видимому, позволили сократить спрэды процентных ставок на денежных рынках до докризисного уровня и стимулировать более высокий уровень активности на рынках репо.На этом основании ЕЦБ пришел к выводу, что его работа завершена, и сосредоточил свое внимание на постепенном свертывании нестандартных операций.

Как бы то ни было, покупка покрытых облигаций и связанные с ними операции, по-видимому, позволили сократить спрэды процентных ставок на денежных рынках до докризисного уровня и стимулировать более высокий уровень активности на рынках репо.На этом основании ЕЦБ пришел к выводу, что его работа завершена, и сосредоточил свое внимание на постепенном свертывании нестандартных операций.

Закупки покрытых облигаций центральным банком по крайней мере показали, что он может покупать обязательства частного сектора без дестабилизации денежных агрегатов или ценовых ожиданий. Покупки государственных ценных бумаг, которые были опасно близки к прямому денежному финансированию правительств, были другим вопросом, по крайней мере, так думали. Но такие покупки стали актуальными и даже необходимыми в связи со взрывом суверенных спрэдов после разразившегося греческого кризиса в конце 2009 — начале 2010 года.Внезапно стало ясно, не в последнюю очередь для ЕЦБ, что Европу охватил не только кризис ликвидности, но и полномасштабный банковский кризис и кризис суверенного долга, и что, вопреки прежним ожиданиям, у центрального банка все еще было достаточно делать.

ЕЦБ рассмотрел опасения по поводу прямого денежного финансирования дефицита бюджета, ограничив закупки суверенных облигаций на вторичном рынке в соответствии с условиями Программы рынка ценных бумаг (SMP), объявленной в мае 2010 года. Он обосновал SMP необходимым для беспрепятственной передачи денежно-кредитной политики, учитывая, что очень большие суверенные спрэды, отражающие озабоченность по поводу устойчивости суверенного долга, не позволяли его учетным ставкам оказывать сильное влияние на рыночные ставки, с которыми сталкиваются частные заемщики.Чтобы устранить опасения по поводу инфляции, ЕЦБ взял на себя обязательство стерилизовать влияние SMP на денежные агрегаты, выставив на аукционе срочные депозиты как способ секвестирования соразмерных сумм кредита. 6

SMP, похоже, оказал некоторое положительное влияние на рынки ценных бумаг, снизив величину и волатильность суверенных спредов в краткосрочной перспективе. Но программа была ограничена по размеру: ЕЦБ в конечном итоге купил всего 220 миллиардов евро в основном греческих, ирландских, португальских, итальянских и испанских государственных облигаций, что по последующим меркам было большой суммой. И сама по себе SMP не сделала ничего для того, чтобы убедить инвесторов в устойчивости государственных финансов кризисных стран или значительно улучшить перспективы экономического роста и стабильности цен, где дефляция теперь представляла главную угрозу для последних.

И сама по себе SMP не сделала ничего для того, чтобы убедить инвесторов в устойчивости государственных финансов кризисных стран или значительно улучшить перспективы экономического роста и стабильности цен, где дефляция теперь представляла главную угрозу для последних.

Экс-президент ЕЦБ Жан-Клод Трише.

К середине 2011 года резкое расширение спредов возобновилось. ЕЦБ прибег к своим испытанным и надежным инструментам, «активно» внедряя SMP, проводя второй раунд закупок покрытых облигаций, обеспечивая долларовую ликвидность через свои своповые линии ФРС и снижая процентные ставки до нуля.В конце года он увеличил срок предоставления кредитов финансовым учреждениям до 36 месяцев. Эти операции продолжались и в 2012 году. Однако ни одной из них было недостаточно для сдерживания растущей угрозы сплоченности валютного союза.

* * * * *

Эта угроза была сосредоточена на греческом кризисе и на том, находится ли будущее Греции в еврозоне — вопрос, последствия которого для других кризисных стран, таких как Испания, Португалия, Ирландия и Италия, было слишком очевидным, чтобы утверждать. ЕЦБ участвовал в управлении греческим кризисом в качестве одного из институтов, вместе с Европейской комиссией и МВФ, которые вели переговоры с правительством Греции по поводу экстренной ссуды и программы корректировки. Для его участия может быть предложен ряд оправданий, ни одно из которых не является убедительным. В официальном ответе ЕЦБ Европейскому парламенту по этому вопросу в 2010 году отмечалось, что переговоры с Грецией могут иметь «последствия для денежно-кредитной политики». Но многие вещи имеют последствия для денежно-кредитной политики, и центральный банк не участвует автоматически во всех из них.7

ЕЦБ участвовал в управлении греческим кризисом в качестве одного из институтов, вместе с Европейской комиссией и МВФ, которые вели переговоры с правительством Греции по поводу экстренной ссуды и программы корректировки. Для его участия может быть предложен ряд оправданий, ни одно из которых не является убедительным. В официальном ответе ЕЦБ Европейскому парламенту по этому вопросу в 2010 году отмечалось, что переговоры с Грецией могут иметь «последствия для денежно-кредитной политики». Но многие вещи имеют последствия для денежно-кредитной политики, и центральный банк не участвует автоматически во всех из них.7

Утверждается, что ЕЦБ имел денежный интерес в финансах греческого правительства, учитывая греческие государственные облигации, приобретенные через SMP и систему TARGET2. Но центральные банки должны быть обеспокоены более серьезными проблемами, чем их прибыли и убытки, как это отражено в их балансовых отчетах. 8 Можно утверждать, что только ЕЦБ обладал институциональной компетенцией для эффективного представления общеевропейских интересов на греческих переговорах — например, потому, что другим учреждениям не хватало опыта работы греческой банковской и финансовой системы. Это кажется надуманным. Но если это правда, что другим учреждениям, таким как Комиссия, не хватало адекватной бригады компетентных финансовых техников, то это был просто аргумент в пользу того, что он должен их приобрести и, если необходимо, чтобы ЕЦБ предоставил их для прикомандирования к соответствующим политическим властям. . Утверждается, что, поскольку ЕЦБ будет поддерживать греческие банки на жизнеобеспечении с помощью Emergency Liquidity Assistance (ELA), центральный банк имел право присутствовать при принятии важных политических решений.Но это основание для того, чтобы держать его в курсе этих решений, а не для того, чтобы помогать ему в них. Наконец, утверждается, что решение о том, исключить ли Грецию из еврозоны, в конечном итоге принимал ЕЦБ, который мог бы добиться этого, отказавшись от ELA. Но есть сильный контраргумент, что решение о том, должна ли Греция входить или выходить из нее, должно приниматься избранными политическими деятелями, а не технократическими центральными банками с узкими денежными полномочиями.

Действительно, можно утверждать, что участие ЕЦБ в «тройке» представляет собой конфликт интересов.Он поставил якобы аполитичный институт в положение ведения переговоров по принципиально политическим условиям. Его участие в «тройке» расширило круг обязанностей центрального банка, выходящих за рамки преимущественно денежно-кредитных и финансовых вопросов, в том числе с учреждениями и правительством Греции, ведущими переговоры по приватизации, пенсионной реформе, минимальной заработной плате и другим деликатным в социальном плане вопросам. Соответственно, чем шире становились обязанности центрального банка и чем дальше он расширял свои полномочия, тем труднее было привлекать его к ответственности за свои действия и, следовательно, тем серьезнее становились угрозы его независимости, поддержание которой имеет важное значение для узких денежно-кредитных систем. основание политики.