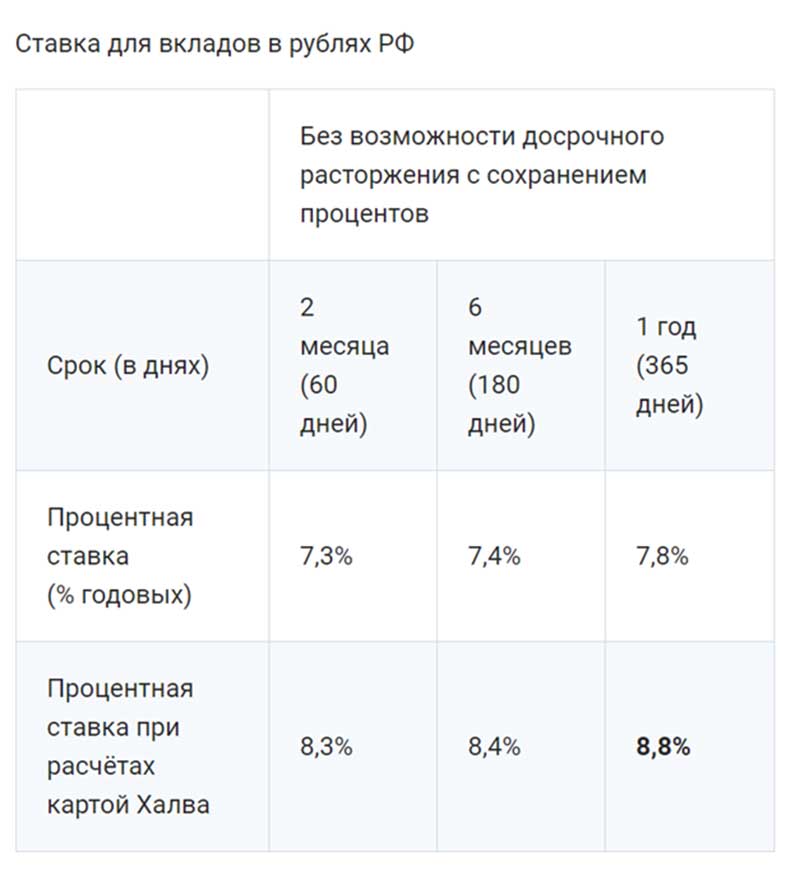

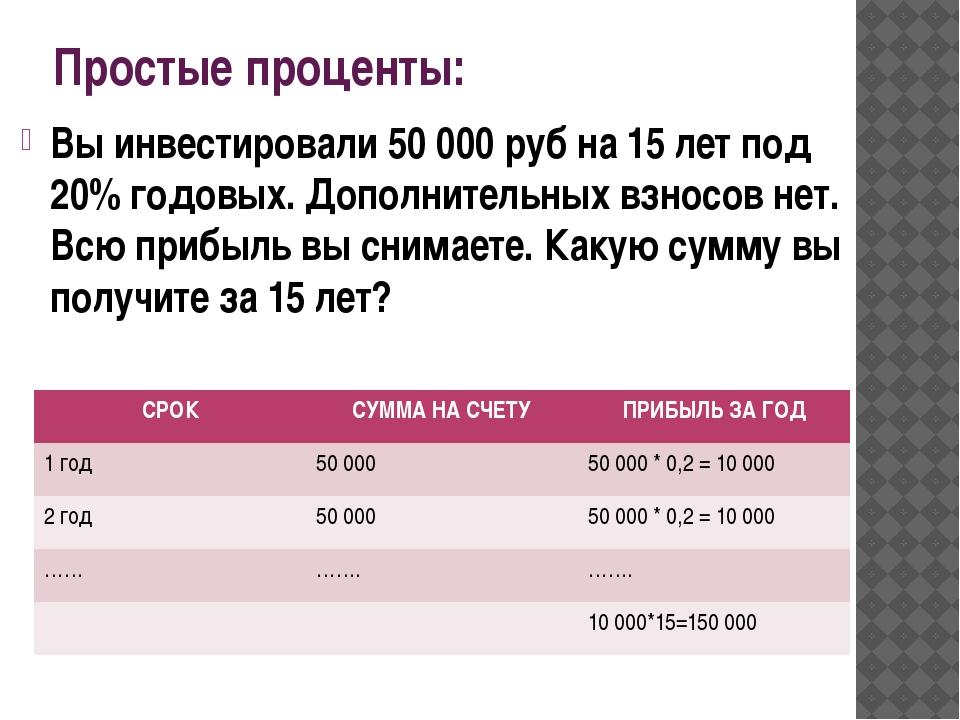

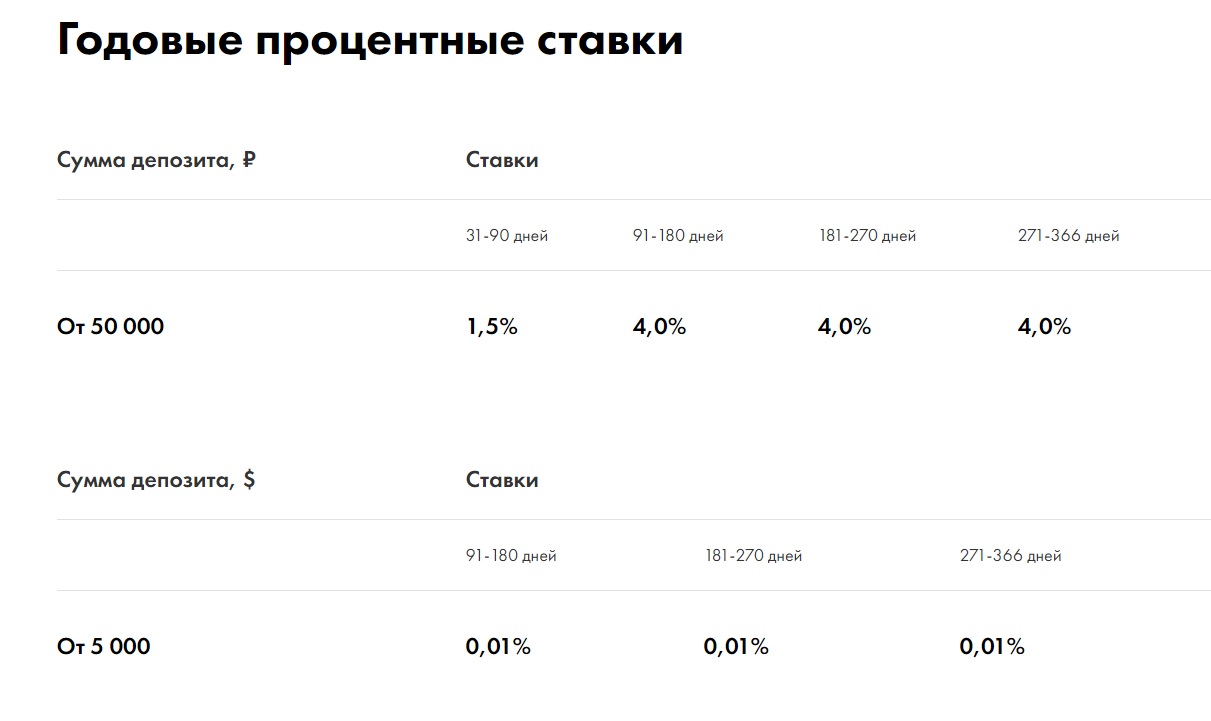

Вклады под проценты на полгода: Вклады на полгода под высокий процент, депозит на 6 месяцев под максимальный процент

Содержание

Доллар в курсе: валютные вклады выросли на 9% за полгода | Статьи

В первом полугодии объем валютных депозитов россиян вырос на 9%, до $96 млрд, сообщили «Известиям» в Центробанке. Это почти в четыре раза больше увеличения по рублевым вкладам. Россияне считают валюту более надежным способом накоплений, рассказали в крупнейших финансовых организациях. Повышенный интерес в первые шесть месяцев 2019-го связан с высокими инфляционными ожиданиями, а также со спадом волнений относительно санкций в адрес российских банков, считают эксперты. Они отмечают, что тем временем ЦБ дестимулирует валютные депозиты в рамках дедолларизации.

Ставки против курса

Отдельно по каждой валюте Банк России статистику не ведет, но в целом объем таких вкладов россиян за первое полугодие 2019-го увеличился на $8 млрд — до $96 млрд, сообщили «Известиям» в ЦБ. В регуляторе не ответили на вопрос «Известий» о причинах роста депозитов в иностранных денежных единицах на 9%.

Общий объем вкладов граждан в рублях в несколько раз больше валютных — на 1 июля они составляли почти 23 трлн (объем валютных депозитов в пересчете на рубли — около 6 трлн), следует из статистики ЦБ. Но прирастают рублевые депозиты значительно медленнее: за полгода они увеличились всего на 2,5%, что почти в четыре раза меньше темпов роста валютных депозитов, подсчитали «Известия». В первом полугодии 2018-го динамика валютных депозитов была отрицательной.

В крупнейших российских банках ставки по вкладам в иностранных денежных единицах значительно ниже, чем по рублевым. По статистике регулятора, в июне 2019 года в среднем проценты по счетам в российской денежной единице составили 5,7%, в долларах — 1,5%, в евро — 0,24%. Ранее «Известия» писали о том, что банк «Авангард», входящий в топ-100, и вовсе прекратил прием вкладов в европейской валюте и ввел комиссии на остатки по текущим и карточным счетам для сумм, превышающих €10 тыс. Менять условия вкладов в долларах кредитная организация пока не планирует, подчеркнули в пресс-службе.

Фото: ИЗВЕСТИЯ/Алексей Майшев

Проценты по депозитам в разных валютах устанавливаются в соответствии с ключевыми ставками центральных банков разных стран и инфляцией в них, объяснил аналитик Райффайзенбанка Денис Порывай. Сейчас ставка Банка России — 7,25%, Федерального резервной системы США — 2,25%, а Европейского ЦБ — 0%, отсюда и разница в процентах по вкладам в разных валютах, подчеркнул он. Кроме того, инфляция в России значительно выше, чем в западных странах: она составляет примерно 4,5%, в США –— около 2%, а в еврозоне — около 1%, добавил Денис Порывай.

В связи с изменением валютного курса в последние годы интерес клиентов к вкладам в долларах и евро повысился, рассказали в крупнейших российских банках, которые опросили «Известия». Там отметили, что депозиты в других денежных единицах россияне считают более надежными. В УБРиР поделились статистикой, что в первом полугодии 2019-го количество открываемых валютных вкладов выросло на 12% по сравнению с аналогичным периодом прошлого года, а их объемы увеличились на 10%.

Депозиты в иностранных деньгах более надежны, потому что российская инфляция их не касается, объяснил инвестиционный стратег «БКС Премьер» Александр Бахтин. По его подсчетам, доходность вклада в рублях по ставке 6%, открытого год назад, с учетом инфляции на уровне 4,5% будет сопоставима с доходностью долларового депозита.

Из-под подушки

Основное увеличение объема валютных вкладов в российской банковской системе — на 6,4% — зафиксировано в I квартале: это может быть связано со снижением стоимости рубля в конце 2018 года и усилением инфляционных ожиданий на фоне повышения ставки НДС, пояснил аналитик банка «Хоум Кредит» Станислав Дужинский. Такие депозиты служат инструментом защиты сбережений в периоды нестабильности, поэтому в условиях негативных ожиданий спрос населения на них несколько вырос, пояснил он.

— В целом валютные вклады не пользуются большой популярностью ни у населения, ни у банков. Людям они не обеспечивают привлекательной нормы доходности, поскольку формальные ставки значительно ниже. Для банков же увеличение доли валютных пассивов означает рост отчислений в фонд обязательных резервов, которые превышают аналогичные показатели по рублевым депозитам, — рассказал Станислав Дужинский.

Для банков же увеличение доли валютных пассивов означает рост отчислений в фонд обязательных резервов, которые превышают аналогичные показатели по рублевым депозитам, — рассказал Станислав Дужинский.

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Интерес и рост вкладов в других денежных единицах вызван потребностью диверсифицировать накопления среди состоятельных клиентов, добавили в Росбанке.

Валютные депозиты в начале года стали более привлекательны из-за сближения ставок по вкладам в рублях и в долларах, предположил управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА» Антон Табах. В конце 2018-го немного выросли проценты по сбережениям в долларах, а в рублях, наоборот, пошли вниз вслед за снижением ключевой ставки, пояснил он. На фоне волнений, связанных с санкциями, часть валютных вкладчиков сняли деньги со счетов, но в начале года настороженность пропала и эти деньги могли быть возвращены, предположил аналитик Fitch Александр Данилов.

Хотя процесс дедолларизации в большей степени затрагивает международные расчеты и крупные инвестиции, регулятор также постепенно дестимулирует рост валютных обязательств банков. Например, с 1 июля нормативы обязательных резервов по вкладам в других денежных единицах повысили до 8%, тогда как по рублевым вкладам они меньше 5%, рассказал Александр Бахтин из «БКС Премьер». Сокращение использования иностранных валют в экономике действительно позволяет снижать ее зависимость от санкционных и рыночных рисков, пояснил он. С другой стороны, этот процесс несет вероятность дефицита иностранной валюты, который при усилении рыночной нестабильности способен значительно усилить девальвацию рубля, как это было в 2014–м, опасается Александр Бахтин. По его словам, введение прямых запретов на использование иностранных денежных единиц и ограничений в этой сфере маловероятно.

ЧИТАЙТЕ ТАКЖЕ

Вклад нетрадиционной ориентации – Деньги – Коммерсантъ

Вопреки расхожему мнению вклады можно открывать не только в рублях, долларах и евро, но и еще почти в десятке валют — от фунта стерлингов до сингапурского доллара. Правда, по словам самих банкиров, депозитами в нетрадиционных валютах пользуются в основном те, кто получает или тратит деньги в них.

Правда, по словам самих банкиров, депозитами в нетрадиционных валютах пользуются в основном те, кто получает или тратит деньги в них.

Многие банковские эксперты отметили, что все больший процент вкладчиков предпочитает хранить свои сбережения в рублях. На фоне планомерного падения доллара и высоких рублевых процентных ставок этот выбор вполне оправдан. «Около 80% клиентов предпочитают хранить деньги в рублях, около 14% — в долларах, а 6% — в евро. Клиенты держат свои средства в иностранной валюте, например, в связи с подготовкой к приобретению каких-либо товаров или услуг в долларах или евро»,— говорит председатель правления Импэксбанка Павел Лысенко.

Однако возможности выбора валюты при открытии банковского депозита значительно шире. Ряд банков предлагает депозиты в фунтах стерлингов, швейцарских франках и даже в датских кронах и сингапурских долларах. Правда, из-за относительно низких процентных ставок особенных доходов они не приносят, но определенной категории граждан могут оказаться полезны. Как отмечают сами банкиры, вклады в отличных от основной тройки валютах востребованы среди тех, кто предполагает траты в них. «Преимущество вкладов в альтернативных валютах может возникать, когда клиенту необходимо пользоваться именно этой валютой. Например, постоянные поездки в Англию или Японию могут вынудить хранить средства в фунтах или иенах, чтобы не обменивать их все время,— говорит советник председателя правления банка «Стройкредит» Андрей Бочаров.— К недостаткам альтернативных валют можно отнести отсутствие комфорта при работе с ними, ведь обмен на каждом шагу возможен только для долларов и евро. Да и обменный курс, как правило, далек от комфортного».

Как отмечают сами банкиры, вклады в отличных от основной тройки валютах востребованы среди тех, кто предполагает траты в них. «Преимущество вкладов в альтернативных валютах может возникать, когда клиенту необходимо пользоваться именно этой валютой. Например, постоянные поездки в Англию или Японию могут вынудить хранить средства в фунтах или иенах, чтобы не обменивать их все время,— говорит советник председателя правления банка «Стройкредит» Андрей Бочаров.— К недостаткам альтернативных валют можно отнести отсутствие комфорта при работе с ними, ведь обмен на каждом шагу возможен только для долларов и евро. Да и обменный курс, как правило, далек от комфортного».

В Москве банк «Центрокредит» предлагает срочные вклады в фунтах стерлингов с максимальным сроком в полгода при процентной ставке 6% годовых. Однако такая ставка доступна лишь клиентам, внесшим на депозит не менее {pound}500 тыс. (более $1 млн). Для вклада от {pound}5 тыс. (более $10 тыс.) ставка будет уже 5,75% годовых за тот же срок. Более демократичные условия предлагает по вкладам в фунтах МБТС-банк — минимальную сумму вклада банк не устанавливает, депозит можно открыть на срок до трех лет. Процентная ставка при этом будет от 6 до 6,5% годовых в зависимости от суммы вклада. «К преимуществу вкладов в фунтах относится то, что фунт — устойчивая валюта, к недостаткам можно отнести лишь относительно низкие процентные ставки»,— говорит менеджер отдела развития МБТС-банка Екатерина Кузьминова.

Более демократичные условия предлагает по вкладам в фунтах МБТС-банк — минимальную сумму вклада банк не устанавливает, депозит можно открыть на срок до трех лет. Процентная ставка при этом будет от 6 до 6,5% годовых в зависимости от суммы вклада. «К преимуществу вкладов в фунтах относится то, что фунт — устойчивая валюта, к недостаткам можно отнести лишь относительно низкие процентные ставки»,— говорит менеджер отдела развития МБТС-банка Екатерина Кузьминова.

В Юникорбанке годовое размещение фунтов доступно только тем, кто внесет на депозит не менее {pound}150 тыс. ($302,8 тыс.), ставка в таком случае будет 7,5%. Независимый строительный банк («НС Банк») разместит фунты на тот же срок со ставкой от 3 до 4,5% годовых. Ставки в швейцарских франках в этих же банках еще ниже: «НС Банк» обещает не более 2,6% годовых, Юникорбанк принимает франки максимум на полгода при ставке от 1 до 1,5% годовых.

Минимальную сумму вклада в швейцарской валюте в 500 франков ($414) установил Транскредитбанк при годовом вкладе под 6%. Первый республиканский банк принимал вклады в английской и швейцарской валюте до августа 2007 года, но, по словам начальника отдела депозитных продуктов банка Марины Салтовской, «после мониторинга депозитных вкладов было принято решение о приостановлении принятия во вклад денежных средств в английских фунтах и швейцарских франках, так как они практически не востребованы клиентами».

Первый республиканский банк принимал вклады в английской и швейцарской валюте до августа 2007 года, но, по словам начальника отдела депозитных продуктов банка Марины Салтовской, «после мониторинга депозитных вкладов было принято решение о приостановлении принятия во вклад денежных средств в английских фунтах и швейцарских франках, так как они практически не востребованы клиентами».

Помимо невысоких процентных ставок швейцарская и английская валюты не дают толком заработать и на росте курса относительно рубля. За последние 12 месяцев с сентября 2006 года фунт вырос незначительно — порядка 1,5%, а франк и вовсе подешевел почти на 2%. За пять лет с осени 2002 года франк вырос почти на 1,5%, английский фунт подорожал в пределах 6%.

Для желающих открыть срочный вклад в японских иенах необязательно ехать на Дальний Восток. «Мичиноку банк (Москва)» — дочерний банк японского «Мичиноку банк, Лтд» — открывает срочные вклады в иенах в Москве. Минимальная сумма вклада должна быть не менее {yen}100 тыс. ($861). Вклад открывается на 3, 6 и 12 месяцев. Хотя вклад называется срочным, размер процентной ставки не отличается от процентов по вкладу до востребования — независимо от срока она составляет 0,1% годовых. Как сообщили в банке, «ставки нашего банка по срочным вкладам в иенах действительно не отличаются привлекательностью, случаи открытия вкладов в иенах россиянами носят единичный характер — в основном такие вклады используют граждане Японии для перевода и получения средств в своей национальной валюте». Несмотря на близость к Японии Приморского края и Сахалинской области, в этих регионах удалось найти лишь один местный банк, который открывает срочные депозиты в иенах,— «Сахалин-Вест». Процентная ставка в этом банке выглядит более привлекательной, чем в «Мичиноку банк (Москва)»: при размещении иен на год она доходит до 3,75% годовых.

($861). Вклад открывается на 3, 6 и 12 месяцев. Хотя вклад называется срочным, размер процентной ставки не отличается от процентов по вкладу до востребования — независимо от срока она составляет 0,1% годовых. Как сообщили в банке, «ставки нашего банка по срочным вкладам в иенах действительно не отличаются привлекательностью, случаи открытия вкладов в иенах россиянами носят единичный характер — в основном такие вклады используют граждане Японии для перевода и получения средств в своей национальной валюте». Несмотря на близость к Японии Приморского края и Сахалинской области, в этих регионах удалось найти лишь один местный банк, который открывает срочные депозиты в иенах,— «Сахалин-Вест». Процентная ставка в этом банке выглядит более привлекательной, чем в «Мичиноку банк (Москва)»: при размещении иен на год она доходит до 3,75% годовых.

Некоторые банки, имеющие отделения в Восточной Сибири и на Дальнем Востоке, открывают депозиты в китайских юанях. Далькомбанк при минимальной сумме вклада на полгода 1 тыс. юаней ($132,5) установил процентную ставку от 3,5 до 5,5% годовых. Депозит на более длительный срок и более крупную сумму может принести вкладчику до 7% годовых. В банке «Восточный экспресс» ставка с учетом капитализации доходит до 9,64% годовых при вкладе на три года. «Вклады в китайских юанях введены в нашем банке относительно недавно. В настоящее время их доля в общей структуре вкладов не более 2%. При этом стоит отметить, что процентные ставки по юаням у нас выше, чем в китайских банках, примерно в два раза»,— рассказывает первый зампред банка «Восточный экспресс» Владислав Першин. Что касается курсов китайской и японской валюты, то и юань, и иена дешевеют относительно рубля. За последний год падение составило около 4,5% и 3% соответственно. Если взять значение курсов валют за пять лет, то юань потерял около 11%, а иена — 17%.

юаней ($132,5) установил процентную ставку от 3,5 до 5,5% годовых. Депозит на более длительный срок и более крупную сумму может принести вкладчику до 7% годовых. В банке «Восточный экспресс» ставка с учетом капитализации доходит до 9,64% годовых при вкладе на три года. «Вклады в китайских юанях введены в нашем банке относительно недавно. В настоящее время их доля в общей структуре вкладов не более 2%. При этом стоит отметить, что процентные ставки по юаням у нас выше, чем в китайских банках, примерно в два раза»,— рассказывает первый зампред банка «Восточный экспресс» Владислав Першин. Что касается курсов китайской и японской валюты, то и юань, и иена дешевеют относительно рубля. За последний год падение составило около 4,5% и 3% соответственно. Если взять значение курсов валют за пять лет, то юань потерял около 11%, а иена — 17%.

Банки Мурманского региона Баренцбанк, «ДнБ НОР Мончебанк», Мурманский социальный коммерческий банк предлагают своим клиентам вклады до востребования в норвежских и шведских кронах. Ставка не превышает 0,1%. Надежда Дроздова, начальник управления розничного бизнеса «ДнБ НОР Мончебанка», сообщила: «В норвежских и шведских кронах наш банк открывает только счета до востребования. Это связано с тем, что, с одной стороны, вкладчики не располагают достаточно крупными суммами, с другой стороны, относительно низкие рыночные процентные ставки по этим валютам снижают привлекательность для клиентов, если сравнивать с вкладами в рублях и долларах».

Ставка не превышает 0,1%. Надежда Дроздова, начальник управления розничного бизнеса «ДнБ НОР Мончебанка», сообщила: «В норвежских и шведских кронах наш банк открывает только счета до востребования. Это связано с тем, что, с одной стороны, вкладчики не располагают достаточно крупными суммами, с другой стороны, относительно низкие рыночные процентные ставки по этим валютам снижают привлекательность для клиентов, если сравнивать с вкладами в рублях и долларах».

Крупные московские банки, такие как Банк Москвы, Газпромбанк, Промсвязьбанк, Росбанк и Сбербанк, также предлагают депозиты в нетрадиционных валютах. Однако вклады открываются только до востребования, а клиентам остается довольствоваться ставкой в пределах 0,1% годовых. Самый большой процент по вкладам до востребования предлагает МТИ-банк — 0,5% для английских фунтов.

Как отмечают в банках, спрос на такие валюты минимален. Клиентам Промсвязьбанка доступны вклады в английских фунтах, швейцарских франках, японских иенах, норвежских, датских и шведских кронах. «Счета до востребования в указанных валютах составляют примерно 0,01% в структуре привлеченных средств банка. Я не могу сказать, что эта услуга очень востребована, растущего спроса на нее нет»,— говорит начальник отдела депозитных и комиссионных продуктов Промсвязьбанка Наталья Волошина. Согласен с коллегой и замдиректора департамента розничного бизнеса Росбанка Дмитрий Вечканов: «Доля вкладов в альтернативных валютах составляет не более 5% розничного депозитного портфеля. В течение продолжительного периода времени наблюдается колебание объема вкладов в таких валютах в рамках коридора в несколько процентов. Вклады нашего банка охватывают наиболее востребованные мировые валюты и удовлетворяют потребности большинства клиентов. В связи с этим расширять корзину экзотических валют для банка не представляется целесообразным».

«Счета до востребования в указанных валютах составляют примерно 0,01% в структуре привлеченных средств банка. Я не могу сказать, что эта услуга очень востребована, растущего спроса на нее нет»,— говорит начальник отдела депозитных и комиссионных продуктов Промсвязьбанка Наталья Волошина. Согласен с коллегой и замдиректора департамента розничного бизнеса Росбанка Дмитрий Вечканов: «Доля вкладов в альтернативных валютах составляет не более 5% розничного депозитного портфеля. В течение продолжительного периода времени наблюдается колебание объема вкладов в таких валютах в рамках коридора в несколько процентов. Вклады нашего банка охватывают наиболее востребованные мировые валюты и удовлетворяют потребности большинства клиентов. В связи с этим расширять корзину экзотических валют для банка не представляется целесообразным».

У Сбербанка наиболее широкая линейка вкладов в экзотических валютах. В ней есть даже вклады в сингапурских, канадских и австралийских долларах. Однако в пресс-службе банка сообщили: «Традиционно клиенты сориентированы на вклады в долларах США и евро, на долю которых в Сбербанке России приходится около 99% общего количества вкладов до востребования в иностранной валюте. В некоторых регионах определенным спросом пользуются вклады в английских фунтах стерлингов, швейцарских франках и японских иенах. В других видах валют клиентами открываются единичные вклады».

В некоторых регионах определенным спросом пользуются вклады в английских фунтах стерлингов, швейцарских франках и японских иенах. В других видах валют клиентами открываются единичные вклады».

Среди нетрадиционных валют лидеры по росту курса относительно рубля — скандинавские кроны. Так, за последний год рост норвежской кроны составил более 4,14%, датской — почти 2,5%, шведская валюта подорожала в пределах 1%. Последние пять лет датская валюта прибавила около 13%, шведская — около 12%, а норвежская крона выросла на 5,5%.

Однако «рассматривать вклады в экзотических валютах как средство защиты от инфляции или колебаний курсов можно только для той категории клиентов, которые могут сами сделать прогнозный анализ рынка, а следовательно, обладают достаточными знаниями,— отмечает Андрей Бочаров.— Обычно такие люди предпочитают другую стратегию: размещение средств в акции и другие ценные бумаги».

ВЛАДИМИР МЕРКУЛОВ

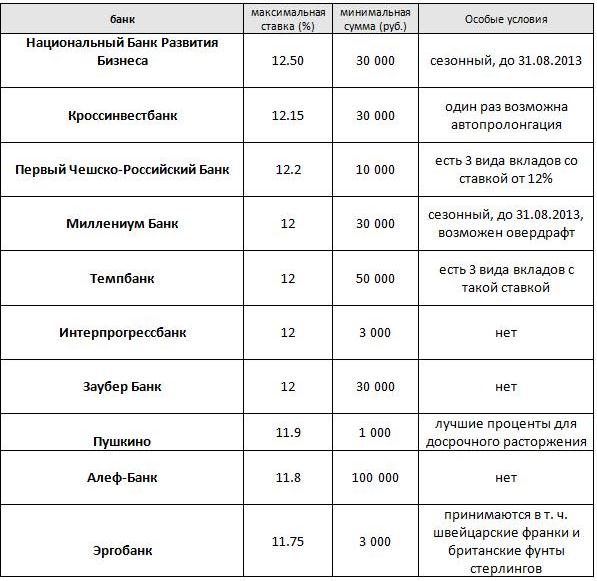

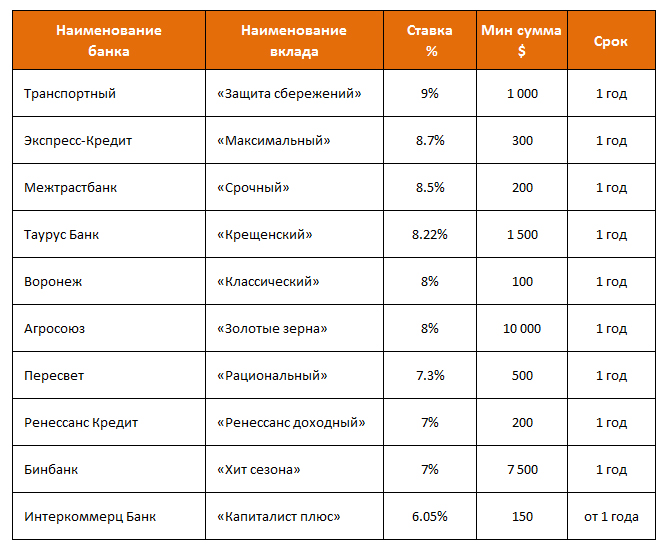

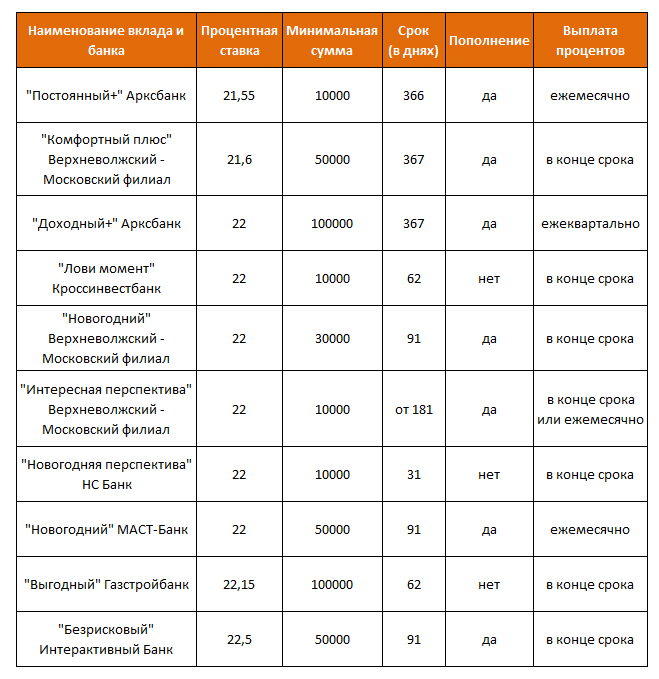

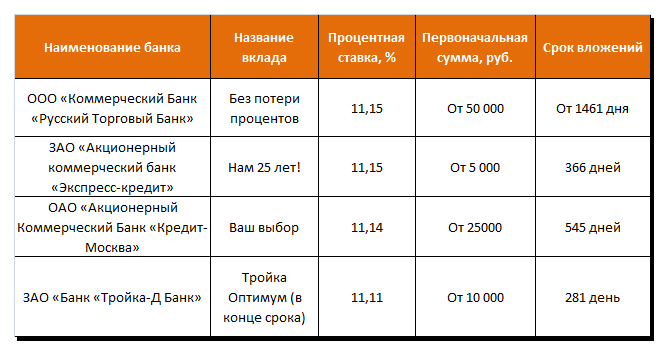

Условия приема вкладов в нетрадиционных валютах

самые выгодные валютные вклады в Узбекистане на январь 2020 года – Spot

Максимальная ставка депозитов в иностранной валюте — 8%. Банки начинают предлагать капитализацию процентов.

Банки начинают предлагать капитализацию процентов.

По данным Центрального банка, средняя процентная ставка по депозитам в иностранной валюте в октябре 2019 года достигла рекордного за два года показателя в 5,3%, затем упала в декабре до самого низкого за год показателя в 4%.

Средняя ставка по депозитам сроком свыше одного года в октябре вплотную приблизилась к 7%, затем снизилась к концу года до 5,3%. Так банки повышают привлекательность не только сумовых, но и валютных вкладов.

На январь 2020 года максимальная ставка вкладов в иностранной валюте выросла до 8%. Правда, предлагает ее Madad Invest Bank, офис которого расположен в Фергане.

Открыть валютный вклад можно в 23 банках Узбекистана, процентная ставка варьируется в пределах 3−8% (подробная информация о вкладах в разрезе всех банков представлена в таблице ниже).

Большинство банков принимает депозиты в американской валюте. Вклады в евро предлагают пять банков: «Капиталбанк» (3% на срок 12 месяцев), Hamkorbank (2% на 6 месяцев), НБУ (2% на 3 месяца), «Асака» банк (3%, 24 месяца), Ravnaq Bank (2%, 18 месяцев).

У вкладчиков появилась возможность капитализации процентов, т. е. ежемесячно основная сумма вклада увеличивается на начисленные за месяц проценты, а за следующий период проценты считается от полученной суммы. Разумеется, такой вклад приносит больше дохода, чем при простом начислении процентов.

Пока вклад с ежемесячной капитализацией доступен только в «Кишлок курилиш банк».

При принятии решения, в какой банк вкладывать средства, нужно внимательно изучать условия вклада. Например, проценты могут выплачиваться не наличными, а на карту Visa, как это происходит в «Алокабанке». Кроме того, проценты могут выдавать не в долларах, а национальной валюте (например, Hi-Tech Bank).

Если выплата процентов в другой форме или валюте может устроить вкладчика, то снижение ставки — нет. Банки иногда привлекают внимание клиентов высокой процентной ставкой, однако, условия хранения средств на депозите могут предполагать ее снижение в течение определенного срока.

К примеру, Ravnaq Bank предлагает валютный вклад под 7% годовых на три года. При этом, эта ставка применяется лишь в течение первого года, затем она снижается до 2%. Так, средняя годовая ставка данного депозита составляет 3,6%.

На сайтах многих банков имеются калькуляторы. Они помогают будущим вкладчикам примерно рассчитать доход от вложения средств с учетом срока хранения и процентной ставки.

Обратите внимание: информация в обзоре представлена исключительно в ознакомительных целях. Так как условия открытия вклада могут меняться, Spot рекомендует уточнять информацию в самих банках в день принятия решения об открытии вклада.

Ставки по депозитам в малых банках остановились — Минфин

Малые банки не спешат увеличивать доходность по депозитам. Но их лучшее предложение по вкладам в гривне на 12 месяцев все еще лучше, чем у крупных банков, — 11,5% годовых против 11,25%. Сколько можно заработать на депозите в банках с портфелем до 1 млрд грн, — в свежем обзоре «Минфина».

Гривна

Самые дорогие вклады в национальной валюте на 12 месяцев в банке Украинский капитал — 11,5% годовых.

Второе место занимает Банк Сич, который готов платить по гривневым депозитам на год 10,75% годовых.

Третью строчку разделили между собой Мотор-Банк и РВС-Банк, которые обещают одинаковую доходность — 10,5% годовых.

В топ-10 самых щедрых финучреждений недавно вошел Поликомбанк, вытеснив из десятки Альтбанк.

Каталог Минфина — лучший способ подобрать оптимальный депозит и получить бонус к ставке!

За последние две недели повысить доходность гривневых вкладов рискнул только Поликомбанк. Депозиты на все сроки здесь подорожали сразу на 1,5−1,6 п.п. В частности, разместить вклад на полгода в банке можно под 8,8% годовых, на год — под 10%.

Банкиры ранее прогнозировали, что рост депозитных ставок — лишь дело времени. По словам Николая Войткива, директора департамента риск-менеджмента Аккордбанка, до конца года депозитные ставки в гривне имеют потенциал роста на 0,5−1 п. п. Этому будет способствовать сезонный фактор: к концу года банкам всегда нужны деньги, поскольку увеличивается спрос на кредитные ресурсы.

п. Этому будет способствовать сезонный фактор: к концу года банкам всегда нужны деньги, поскольку увеличивается спрос на кредитные ресурсы.

С ним согласен и Дмитрий Дудник, директор департамента по продуктам розничного бизнеса ПУМБа: «При сохранении достаточного запаса ликвидности банков, учитывая усиление инфляции и рост учетной ставки (с 6,5% в марте до 8,5% в сентябре), доходность гривневых депозитов в среднем может вырасти на 0,5−1 п.п. к концу года».

Малые банки пока не готовы поднимать проценты. Но до конца года время еще есть.

Максимальные ставки по гривневым депозитам

Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | Ставка | Ставка | Ставка | Ставка | ||||||

| 11,50% | — | 10,50% | — | 10,25% | — | 10,50% | — | — | ||

| Банк Сич | 10,75% | — | 10,00% | — | 9,75% | 0,25% | 8,75% | 4,00% | — | |

| Мотор-Банк | 10,50% | — | 9,50% | — | 10,00% | — | — | — | — | |

| РВС Банк | 10,50% | — | — | — | — | 8,50% | — | 6,00% | — | |

| Укрстройинвестбанк | 10,50% | — | — | 9,50% | — | 9,00% | — | 4,00% | — | |

| Кристалбанк* | — | — | — | 9,60% | — | 8,50% | — | 5,00% | — | |

| 10,00% | — | 10,00% | — | 9,00% | — | 8,00% | — | — | ||

| Поликомбанк | 10,00% | 1,50% | 9,40% | 1,50% | 8,80% | 1,60% | 7,70% | — | — | |

| Международный Инвестиционный Банк | 9,75% | — | 9,75% | — | 9,25% | 9,00% | — | — | — | |

| Конкорд | 9,50% | — | — | — | — | 8,50% | — | — | — | |

| Альтбанк | 9,50% | — | — | — | — | 7,50% | — | 3,00% | — | |

| Радабанк | 9,00% | — | — | 10,20% | — | 10,10% | — | — | — | |

| Айбокс банк | — | — | — | 8,00% | — | 7,00% | — | — | — | |

| Коминвестбанк | — | — | — | 7,75% | — | 6,75% | — | — | — | |

| 8,50% | — | 8,25% | — | 8,00% | — | 7,00% | — | — | ||

| Метабанк | 8,00% | — | — | — | 7,50% | — | — | — | — | |

| Полтава-Банк | 7,00% | — | 7,00% | — | — | 5,50% | — | 0,10% | — | |

| Грант | 7,00% | — | — | 6,00% | — | — | — | — | — | |

com.ua/company/ukrcapital/» data-sheets-value=»{«1»:2,«2»:«Украинский капитал »}»>Украинский капитал*

com.ua/company/ukrcapital/» data-sheets-value=»{«1»:2,«2»:«Украинский капитал »}»>Украинский капитал* 02}»>2,00%

02}»>2,00% 00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>-

00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>- 00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.095}»>9,50%

00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.095}»>9,50% 095}»>9,50%

095}»>9,50% ua/company/agroprosperis-bank/» data-sheets-value=»{«1»:2,«2»:«Агропросперис»}»>Агропросперис

ua/company/agroprosperis-bank/» data-sheets-value=»{«1»:2,«2»:«Агропросперис»}»>Агропросперис 00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>-

00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>- 00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>-

00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>- 00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.09}»>9,00%

00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.09}»>9,00% 00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>-

00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>- 00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.09}»>9,00%

00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.09}»>9,00% 09}»>9,00%

09}»>9,00% 00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.0875}»>8,75%

00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.0875}»>8,75% com.ua/company/creditwest-bank/» data-sheets-value=»{«1»:2,«2»:«Кредитвест Банк »}»>Кредитвест Банк

com.ua/company/creditwest-bank/» data-sheets-value=»{«1»:2,«2»:«Кредитвест Банк »}»>Кредитвест Банк 04}»>4,00%

04}»>4,00% 00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.08}»>8,00%

00%»,«3»:1}» data-sheets-value=»{«1»:3,«3»:0.08}»>8,00% 065}»>6,50%

065}»>6,50% 00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>-

00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>-В таблице указаны максимальные ставки по депозитным программам 18 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 10.09.2021−24.09.2021

* Сроки размещения депозитов в банках Украинский капитал, Кристалбанк следует понимать следующим образом: вклад на 12 месяцев — до 366 дней, на 9 месяцев — до 272 дней, на 6 месяцев — до 183 дней, до 3 месяцев — до 91 дня.

Самую выгодную ставку по валютным депозитам на 12 месяцев предлагает банк Украинский капитал — 3,5% годовых.

На втором месте Банк Сич, который обещает вкладчикам на таких же условиях 2,75% годовых.

Тройку лидеров по годовым долларовым вкладам по-прежнему замыкает РВС Банк. Разместить «зеленые» на 12 месяцев здесь можно под 2,5% годовых.

Максимальные ставки по долларовым депозитам

Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | Ставка | Ставка | Ставка | Ставка | ||||||

| 3,50% | — | 3,50% | — | 3,50% | — | 2,50% | — | — | ||

| Банк Сич | 2,75% | — | 2,50% | — | 2,50% | — | 2,25% | 0,20% | — | |

| РВС Банк | 2,50% | — | — | — | 2,00% | — | 1,00% | — | 0,15% | — |

| Укрстройинвестбанк | 2,25% | — | — | — | 1,75% | — | 1,00% | — | 0,01% | — |

| Мотор-Банк | 2,00% | — | 1,50% | — | 1,50% | — | 1,25% | — | — | — |

| Агропросперис | 2,00% | — | 2,00% | — | 1,75% | — | 1,50% | — | — | — |

| Радабанк | 1,75% | — | 1,75% | — | 1,80% | — | 1,55% | — | — | — |

| Кредитвест Банк | 1,75% | — | 1,25% | — | 1,00% | — | 0,50% | — | 0,50% | — |

| Айбокс банк | 1,60% | — | — | — | 0,70% | — | 0,85% | — | — | — |

| Коминвестбанк | 1,50% | — | — | — | 1,15% | — | 0,75% | — | — | — |

| Конкорд | 1,50% | — | — | — | 1,50% | — | 1,50% | — | — | — |

| Международный Инвестиционный Банк | 1,50% | — | 1,50% | — | 1,25% | — | 1,00% | — | — | — |

| Грант | 1,50% | — | — | — | — | — | — | — | — | — |

| Поликомбанк | 1,50% | — | 1,30% | — | 1,00% | — | 0,10% | — | — | — |

| Полтава-Банк | 1,25% | — | 1,00% | — | 0,75% | — | 0,50% | — | 0,10% | — |

| Кристалбанк* | 1,25% | — | — | — | 1,00% | — | 0,50% | — | 0,01% | — |

| Метабанк | 1,00% | — | — | — | 0,50% | — | 0,10% | — | — | — |

| Альтбанк | 1,00% | — | — | — | 0,75% | — | 0,50% | — | 0,10% | — |

com.ua/company/ukrcapital/» data-sheets-value=»{«1»:2,«2»:«Украинский капитал »}»>Украинский капитал*

com.ua/company/ukrcapital/» data-sheets-value=»{«1»:2,«2»:«Украинский капитал »}»>Украинский капитал* 005}»>0,50%

005}»>0,50% 00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>-

00%»,«3»:1}» data-sheets-value=»{«1»:2,«2»:« — »}»>-В таблице указаны максимальные ставки по депозитным программам 18 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 10.09.2021−24.09.2021

* Сроки размещения депозитов в банках Украинский капитал, Кристалбанк следует понимать следующим образом: вклад на 12 месяцев — до 366 дней, на 9 месяцев — до 272 дней, на 6 месяцев — до 183 дней, до 3 месяцев — до 91 дня.

Максимальная ставка по евровкладам на 12 месяцев — 2,5% годовых. Столько сейчас можно заработать на депозите в банке Украинский капитал.

Следом за ним идет РВС Банк, который предлагает разместить евро на год под 2% годовых.

Чуть меньше стоят евровклады на 12 месяцев в Укрстройинвестбанке — 1,75% годовых.

Самую низкую доходность на аналогичных условиях по-прежнему обещает банк Агропросперис — 0,1% годовых.

Максимальные процентные ставки по депозитам в евро

Банк | 12 месяцев | 9 месяцев | 6 месяцев | 3 месяца | Бессрочный | |||||

| Ставка | Ставка | Ставка | Ставка | Ставка | ||||||

| Украинский капитал* | 2,50% | — | 2,50% | — | 2,50% | — | 1,50% | — | 0,01% | — |

| РВС Банк | 2,00% | — | — | — | 1,50% | — | 1,00% | — | 0,15% | — |

| Укрстройинвестбанк | 1,75% | — | — | — | 1,00% | — | 0,75% | — | 0,01% | — |

| Банк Сич | 1,60% | — | 0,50% | — | 1,20% | — | 0,70% | — | 0,20% | — |

| Мотор-Банк | 1,50% | — | 1,00% | — | 1,25% | — | 1,00% | — | — | — |

| Поликомбанк | 1,50% | — | 1,30% | — | 1,00% | — | 0,10% | — | — | — |

| Коминвестбанк | 1,25% | — | — | — | 1,15% | — | 0,75% | — | — | — |

| Конкорд | 1,25% | — | — | — | 1,00% | — | 0,75% | — | — | — |

| Кредитвест Банк | 1,25% | — | 1,00% | — | 0,75% | — | 0,50% | — | 0,25% | — |

| Кристалбанк* | 1,00% | — | — | — | 0,75% | — | 0,27% | — | 0,01% | — |

| Метабанк | 1,00% | — | — | — | 0,50% | — | 0,10% | — | — | — |

| Полтава-Банк | 0,75% | — | 0,50% | — | 0,25% | — | 0,10% | — | 0,10% | — |

| Альтбанк | 0,75% | — | — | — | 0,50% | — | 0,25% | — | 0,10% | — |

| Айбокс банк | 0,75% | — | — | — | 0,30% | — | 0,10% | — | — | — |

| Радабанк | 0,50% | — | 0,50% | — | 0,55% | — | 0,30% | — | — | — |

| Грант | 0,50% | — | — | — | — | — | — | — | — | — |

| Международный Инвестиционный Банк | 0,30% | — | 0,30% | — | — | — | — | — | — | — |

| Агропросперис | 0,10% | — | 0,10% | — | 0,10% | — | 0,10% | — | — | — |

В таблице указаны максимальные ставки по депозитным программам 18 банков с соблюдением следующих условий: валюта, срок и «несоциальность». Банки отранжированы по величине ставки по вкладу на 12 месяцев — от большей к меньшей. Данные за 10.09.2021−24.09.2021

* Сроки размещения депозитов в банках Украинский капитал, Кристалбанк следует понимать следующим образом: вклад на 12 месяцев — до 366 дней, на 9 месяцев — до 272 дней, на 6 месяцев — до 183 дней, до 3 месяцев — до 91 дня.

С методикой исследования можно ознакомиться тут.

Рассылка про депозиты от «Минфина»

Дважды в месяц рассказываем о важных новостях для вкладчиков

Лучшие цены на компакт-диски на 6 месяцев — сентябрь 2021 г.

Для многих вкладчиков 6-месячный депозитный сертификат — это золотая середина, позволяющая им откладывать деньги на достаточно долгое время, чтобы заработать более высокую ставку, при этом обеспечивая более короткий горизонт вывода, чем компакт-диски, для которых требуется обязательство на год или более.

Если вы хотите узнать, сколько процентов вы можете заработать на 6-месячном компакт-диске, попробуйте калькулятор Bankrate, который разработан, чтобы помочь вам оценить потенциальный доход. Шесть месяцев могут быть недолгим сроком, но они могут быть полезны, когда дело доходит до достижения целей по сбережениям или создания лестницы для чрезвычайных сбережений.

Сводка лучших 6-месячных ставок CD Сентябрь 2021 г.

| Банк | APY | Минимальный депозит для APY |

| Quontic Bank | 0,55% | $ 500 |

| Первый интернет-банк штата Индиана | 0,45% | 1 000 долл. США |

| Limelight Bank | 0,45% | 1 000 долл. США |

| ВМС Федеральный кредитный союз | 0.45% | 1 000 долл. США |

| Федеральный кредитный союз Bethpage | 0,40% | $ 50 |

| Федеральный кредитный союз Пентагона | 0,40% | 1 000 долл. США |

| TAB Банк | 0,40% | 1 000 долл. США |

| TIAA Банк | 0,40% | 1 000 долл. США |

| Bank5 Connect | 0,35% | $ 500 |

| Кредитный союз сообщества Delta | 0.35% | 1 000 долл. США |

| EmigrantDirect | 0,35% | 1 000 долл. США |

| Школы Первый федеральный кредитный союз | 0,35% | 20 000 долл. США |

Примечание. Годовая процентная доходность (APY) указана по состоянию на 28 сентября 2021 г. Ставки для некоторых продуктов могут отличаться в зависимости от региона.

Выше представлены наиболее широко доступные 6-месячные ставки CD. Сравните эти предложения, а затем подсчитайте, сколько процентов вы заработаете, когда ваш CD созреет.

Вкладчики, которые хотят получить небольшой дополнительный прирост и зафиксировать доход на определенный период времени, часто обращают внимание на депозитные сертификаты. Компакт-диск может помочь вам достичь своих целей по сбережениям, будь то долгосрочные или краткосрочные.

Доходность CD обычно повторяет траекторию казначейских облигаций и может быть затронута действиями Федеральной резервной системы. Однако, как только вы зафиксируете доходность, вы можете ожидать, что она будет постоянной в течение всего срока действия CD — даже если ставки упадут.

Вот что вам нужно знать об использовании шестимесячного компакт-диска в ваших интересах.

Bankrate. Руководство по выбору правильной ставки CD

Почему вы можете доверять Bankrate

Bankrate имеет более четырех десятилетий опыта в финансовых публикациях, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих публикаций полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология определения лучших ставок CD для Bankrate

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы следуем строгим правилам, чтобы наши редакционные материалы были объективными и не подвергались влиянию со стороны рекламодателей. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.

Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.

Чтобы найти лучшие компакт-диски, наша редакционная группа анализирует различные факторы, такие как: годовой процентный доход (APY), минимум, необходимый для того, чтобы заработать этот APY (или для открытия компакт-диска), и есть ли он в широком доступе. Все счета на этой странице застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) или Национальным фондом страхования акций кредитных союзов (NCUA).

Выбирая лучший компакт-диск для вас, подумайте о том, для чего нужны деньги и когда вам понадобится доступ к ним, чтобы избежать штрафов за досрочное снятие средств.

Лучшие банки, предлагающие 6-месячные ставки CD на сентябрь 2021 года

Quontic Bank: 0,55% годовых, минимальный депозит 500 долларов для открытия

Quontic Bank — это онлайн-банк, который предлагает четыре условия CD: 6 месяцев, 1 год, 2 года и 3 года. Для открытия всех компакт-дисков требуется минимум 500 долларов.

Quontic Bank также предлагает высокодоходный сберегательный счет и счет денежного рынка. Оба платят конкурентоспособную доходность и имеют низкие минимальные начальные депозиты.

Первый интернет-банк Индианы: 0,45% годовых, минимальный депозит 1 000 долларов

Первый интернет-банк Индианы был первым финансовым учреждением, застрахованным Федеральной корпорацией по страхованию депозитов (FDIC), полностью работающим в режиме онлайн, согласно веб-сайту банка.Он открылся в феврале 1999 года, и его продукция доступна во всех 50 штатах. Первый Интернет-банк предлагает восемь условий компакт-дисков, сберегательный счет денежного рынка с конкурентоспособной доходностью, сберегательный счет и два текущих счета.

Limelight Bank: 0,45% годовых, минимальный депозит 1000 долларов США

Limelight Bank является подразделением Capital Community Bank. Штаб-квартира находится в Прово, штат Юта.

Limelight Bank предлагает компакт-диски только на своем веб-сайте и требует минимального депозита в размере 1000 долларов по всем четырем условиям.Вам придется поискать в другом месте, если вы ищете компакт-диск со сроком действия более трех лет.

Федеральный кредитный союз военно-морского флота: 0,45% годовых, минимальный депозит 1000 долларов США

Федеральный кредитный союз военно-морского флота насчитывает почти 11 миллионов членов и является крупнейшим кредитным союзом в мире. Он имеет глобальную сеть, состоящую из более чем 340 филиалов, со штаб-квартирой в Вене, Вирджиния.

Членство в Федеральном кредитном союзе ВМФ открыто для действующих военнослужащих всех родов вооруженных сил, ветеранов и их семей, а также гражданских служащих и контрактников Министерства обороны.

Помимо компакт-дисков, Navy Federal Credit Union также предлагает текущие и сберегательные счета, ссуды и кредитные карты.

Федеральный кредитный союз Bethpage: 0,40% годовых, минимальный депозит 50 долларов

Федеральный кредитный союз Bethpage был основан в 1941 году для людей, работающих в Grumman.

Федеральный кредитный союз Bethpage находится в г. Бетпейдж, штат Нью-Йорк, и насчитывает более 400 000 членов. Он предлагает девять стандартных компакт-дисков со сроками от трех месяцев до пяти лет. Bethpage также предлагает 39-месячный ускоренный компакт-диск.

Помимо компакт-дисков, Bethpage предлагает текущие счета, сберегательные счета, ссуды, кредитные карты и другие финансовые продукты.

Федеральный кредитный союз Пентагона: 0,40% годовых, минимальный депозит в размере 1000 долларов США

Федеральный кредитный союз Пентагона был основан в 1935 году. У него более 2 миллионов членов, его главный офис находится в Маклине, штат Вирджиния.

PenFed имеет девять сроков CD на срок от шести месяцев до семи лет.

TAB Bank: 0,40% годовых, минимальный депозит 1000 долларов США

TAB Bank был основан в 1998 году в Огдене, штат Юта, для оказания банковских услуг на остановках для грузовиков.TAB (Transportation Alliance Bank) обслуживает юридических и физических лиц.

Он предлагает компакт-диски на восемь сроков, от шести месяцев до пяти лет, а также несколько текущих счетов, несколько вариантов сберегательных счетов и счет денежного рынка.

TIAA Bank: 0,40% годовых, минимальный депозит 1000 долларов США

TIAA Bank является подразделением TIAA FSB. У TIAA Bank девять финансовых центров, все они расположены во Флориде.

TIAA предлагает условия CD от трех месяцев до пяти лет. Он также предлагает компакт-диск Bump Rate, который позволяет однократно повысить ставку, если ставки будут выше.Для клиентов с большими депозитами, которым требуется расширенное страховое покрытие FDIC, TIAA Bank предлагает услугу регистрации депозитных счетов (CDARS), позволяющую им застраховать больше, чем лимиты FDIC, распределяя деньги по сети банков.

Bank5 Connect: 0,35% годовых, минимальный депозит 500 долларов

Bank5 Connect — это онлайн-подразделение BankFive, история которого восходит к 1855 году. Bank5 Connect был основан в 2013 году.

Bank5 Connect предлагает компакт-диски, сберегательный счет и проверка аккаунта.Кроме того, он является членом Фонда страхования вкладчиков (DIF), который позволяет вкладчикам с депозитами более 250 000 долларов застраховать все свои деньги.

Кредитный союз сообщества Delta: 0,35% годовых, минимальный депозит 1000 долларов

Кредитный союз сообщества Delta был основан восемью сотрудниками Delta Air Lines в 1940 году и начинался как кредитный союз сотрудников Delta. Кредитный союз сообщества Delta насчитывает более 450 000 членов и 30 отделений, в том числе 27 в метро Атланты и три отделения за пределами Джорджии.

В кредитный союз сообщества Delta приглашаются все, кто живет или работает в метро Атланты, а также сотрудники более 140 предприятий. Delta Air Lines, Chick-fil-A и UPS являются одними из правомочных предприятий.

EmigrantDirect: 0,35% годовых, минимальный депозит в размере 1000 долларов США

EmigrantDirect является подразделением Emigrant Bank и предлагает компакт-диски со сроками от шести месяцев до 10 лет. Для всех требуется минимальный депозит в размере 1000 долларов США.

Что касается сбережений, EmigrantDirect предлагает свой сберегательный счет American Dream, который не требует комиссий или платы за обслуживание.

SchoolsFirst федеральный кредитный союз: 0,35% годовых, минимальный депозит в размере 20 000 долларов США для APY

SchoolsFirst федеральный кредитный союз был создан школьными работниками в 1934 году, во время Великой депрессии, и имеет 50 отделений.

SchoolsFirst Federal Credit Union имеет низкие минимальные остатки и условия CD от 30 дней до 5 лет. Компакт-диски в этом кредитном союзе имеют четыре уровня баланса: 500, 20 000, 50 000 или 100 000 долларов.

Поиск лучших 6-месячных ставок CD

Чтобы найти лучшие 6-месячные ставки CD, вкладчики должны ответить на два вопроса:

- Какую доходность я могу разумно ожидать от заработка?

- В каком направлении движутся процентные ставки?

Ставки сейчас низкие.Если вы ищете компакт-диск для краткосрочного использования, лучше поискать компакт-диски по самым выгодным ценам.

Чем меньше продолжительность срока CD, тем меньше процентов вы можете рассчитывать на заработок. Чтобы найти лучшие 6-месячные ставки CD, оцените предложения онлайн-банков и кредитных союзов. Старайтесь избегать счетов с высокими комиссиями и минимальными требованиями к депозиту.

Часто задаваемые вопросы о 6-месячных компакт-дисках

Кому следует открывать 6-месячный компакт-диск?

Шесть месяцев — один из самых коротких сроков для вкладчиков, интересующихся компакт-дисками. Это продукт, который лучше всего подходит для потребителей с конкретными краткосрочными целями, которые ищут временное место для хранения денег, которые вскоре будут использоваться для определенных целей, например, средства на предстоящую свадьбу, отпуск или первоначальный взнос за дом.Шестимесячный компакт-диск также может быть местом для хранения денег, которые вы надеетесь вложить в более рискованный инвестиционный инструмент.

Чем дольше срок вашего CD, тем выше доход, который вы, вероятно, заработаете. Это означает, что доходность шестимесячных CD обычно относительно невысока. Подумайте, имеет ли смысл хранить деньги на более ликвидном счете, например на сберегательном или денежном счете. Таким образом, вы не рискуете потерять интерес, если вам понадобятся деньги, которые вы спрятали до истечения шестимесячных часов.

Сравнение 6-месячных компакт-дисков с другими сберегательными механизмами

Рассматривая шестимесячный компакт-диск, сравните его с другими доступными счетами, чтобы определить, когда другие варианты могут быть лучшим решением.

6-месячный компакт-диск или сберегательный счет

Поскольку вы хотите хранить деньги на компакт-диске в течение определенного периода времени, вы обычно получаете более высокую ставку с компакт-диском, чем сберегательный счет.

Однако сберегательные счета более доступны. Со сберегательным счетом вы не столкнетесь с штрафами за досрочное снятие средств, как если бы вы постучали по шестимесячному компакт-диску до того, как он созреет.

6-месячный CD против счета денежного рынка

Есть большая вероятность, что вы получите более высокую доходность на шестимесячном CD, чем на счете денежного рынка. Итак, если вы ищете более высокий доход на безопасном счете, имеет смысл использовать компакт-диск вместо счета денежного рынка.

С другой стороны, счет денежного рынка намного доступнее, чем шестимесячный компакт-диск. Возможно, вы даже сможете использовать дебетовую карту для доступа к средствам на счете денежного рынка — то, что вы не можете сделать с компакт-дисками.

6-месячный CD против 1-летнего CD против 5-летнего CD

Лучшая доходность обычно доступна для CD с более длительным сроком погашения. Так что, если вы готовы заблокировать свои деньги на год или даже на пять лет, вы можете получить более высокую ставку.

Однако преимущество шестимесячного компакт-диска в том, что вы знаете, что сможете получить доступ к деньгам в более короткие сроки. Поскольку компакт-диск обычно сопровождается штрафом за досрочное снятие, вы должны быть готовы хранить свои деньги на компакт-диске до конца срока, иначе вы потеряете часть процентного дохода.

Как максимально использовать 6-месячный компакт-диск

6-месячный компакт-диск хорошо работает с краткосрочными целями сбережений. Если вы хотите отложить деньги для определенной цели, но беспокоитесь, что у вас возникнет соблазн использовать эти средства, шестимесячный компакт-диск может помочь затруднить получение денег. Вы можете хранить деньги в безопасности на счете, застрахованном FDIC (или NCUA), до тех пор, пока они не понадобятся.

Вы также можете использовать шестимесячный компакт-диск в лестнице аварийного фонда. Создав лестницу компакт-дисков, которая включает краткосрочные компакт-диски, можно воспользоваться преимуществами немного более высокой доходности, зная, что часть ваших денег будет доступна для непредвиденных расходов в ближайшем будущем.

Максимизируйте силу сложных процентов

Любой, кто пытается сэкономить, может получить шестимесячный компакт-диск. Поскольку вы можете столкнуться с штрафом за досрочное снятие средств, у вас может быть меньше соблазна преждевременно использовать свои сбережения.

Годовая процентная доходность, или APY, включает эффект начисления процентов. Это проценты, полученные по вашему первоначальному депозиту в дополнение к процентам, полученным сверх других процентных доходов.

Что нужно иметь в виду с шестимесячным компакт-диском

Прежде чем вы приобретете шестимесячный компакт-диск, важно понять возможные недостатки.Штраф за досрочное снятие, вероятно, является самой большой проблемой. Если вы получите доступ к своим средствам до истечения шести месяцев, вы заплатите штраф.

Кроме того, доходность шестимесячного компакт-диска зачастую не намного выше, чем доходность традиционного сберегательного счета. Сделайте покупки по самым высоким ставкам, но вам, возможно, придется соблюдать высокие минимальные суммы депозита, чтобы получить максимальную доходность.

Резюме: Лучшие ставки CD на 6 месяцев

- Quontic Bank: 0,55% годовых, минимальный депозит 500 долларов

- Первый интернет-банк штата Индиана: 0.45% годовых, минимальный депозит 1000 долларов

- Limelight Bank: 0,45% годовых, минимальный депозит 1000 долларов

- Федеральный кредитный союз ВМС: 0,45% годовых, минимальный депозит в размере 1000 долларов США

- Федеральный кредитный союз Bethpage: 0,40% годовых, минимальный депозит 50 долларов

- Федеральный кредитный союз Пентагона: 0,40% годовых, минимальный депозит 1000 долларов

- TAB Bank: 0,40% годовых, минимальный депозит 1000 долларов

- TIAA Bank: 0,40% годовых, минимальный депозит 1000 долларов

- Bank5 Connect: 0,35% годовых, минимальный депозит 500 долларов

- Кредитный союз сообщества Delta: 0.35% годовых, минимальный депозит 1000 долларов

- EmigrantDirect: 0,35% годовых, минимальный депозит 1000 долларов

- SchoolsFirst Federal Credit Union: 0,35% годовых, минимальный депозит в размере 20 000 долларов США в год

Подробнее о других терминах для компакт-дисков:

Подробнее о компакт-дисках:

Лучшие цены на компакт-диски за 6 месяцев на октябрь 2021 года

Что такое 6-месячный компакт-диск?

Депозитные сертификаты или компакт-диски — это финансовые продукты, которые обеспечивают фиксированную процентную ставку по вашему депозиту, если вы оставляете свои деньги в банке или кредитном союзе на определенный период времени.

Срок погашения компакт-дисков составляет от трех месяцев до десяти лет. Как правило, чем больше продолжительность CD, тем выше процентная ставка, которую финансовое учреждение готово предложить. Таким образом, хотя 6-месячные компакт-диски — и даже 9-месячные — не связывают ваши деньги надолго, они также не предлагают той доходности, которую вы могли бы получить с более длительным сроком погашения.

Практически все компакт-диски предлагаются банками или кредитными союзами с федеральной страховкой. Почти все банковские сертификаты защищены страховкой FDIC, тогда как сертификаты, предлагаемые кредитными союзами, обычно гарантированы NCUA.Это означает, что депозиты до 250 000 долларов США безопасны, даже если само учреждение столкнется с финансовыми проблемами. Всегда полезно проверить, предлагает ли банк или кредитный союз такую защиту — просто найдите логотип FDIC или NCUA.

Депозитарные учреждения устанавливают свои собственные процентные ставки для компакт-дисков, и эти ставки могут сильно отличаться от одного банка или кредитного союза к другому. Согласно данным, которые мы собрали по десяткам учреждений по всей стране, наиболее высокооплачиваемые поставщики компакт-дисков предлагают доходность до пяти раз выше, чем в среднем по отрасли для продуктов той же продолжительности.Поэтому рекомендуется присмотреться к магазинам и найти тот, который платит за более высокий уровень спектра.

Как работает 6-месячный компакт-диск?

Каждый компакт-диск имеет определенный срок погашения, дату, когда вам разрешено снимать свои средства без уплаты штрафа. Банки и кредитные союзы обычно предлагают ряд сертификатов, которые подходят клиентам либо с краткосрочным горизонтом сбережений (как в случае с 6-месячным CD), либо с долгосрочным горизонтом.

Для каждой продолжительности CD учреждение будет публиковать годовую процентную доходность, или APY, которая отражает процент выплачиваемых по счету процентов с учетом номинальной процентной ставки и частоты, с которой эти проценты начисляются.

Большинство компакт-дисков используют сложные проценты, что немного увеличивает доходность. В случае сертификата, который составляет ежедневно, годовая процентная ставка делится на 365 и умножается на баланс, чтобы определить выплату процентов. Это ежедневное начисление процентов затем добавляется к балансу при расчете процентов на следующий день. Обычно проценты зачисляются на счет ежемесячно или ежеквартально.

Что произойдет, если вы заберете деньги раньше срока?

Большинство финансовых учреждений вычитают часть процентов, накопленных на вашем счете, если вы снимаете средства с компакт-диска до наступления срока погашения.В случае 6-месячного компакт-диска потеря процентов за три или даже шесть месяцев довольно типична. Так что есть сильный стимул не трогать свои деньги до тех пор, пока сертификат не достигнет срока погашения.

Некоторые места предлагают компакт-диски «без штрафов», но есть одна загвоздка: они, как правило, предлагают более низкий доход, чем стандартные компакт-диски. Более того, они часто требуют, чтобы вы вытащили весь баланс и закрыли счет, если вы сделаете досрочное снятие средств.

Действительно, все банки и кредитные союзы взимают штраф за досрочное снятие CD.Прежде чем совершить переход на компакт-диск, важно изучить, является ли политика учреждения мягкими, разумными или обременительными штрафами, и это может помочь вам выбрать один из двух сопоставимых сертификатов.

Кому подходят шестимесячные компакт-диски?

Даже в условиях низких процентных ставок CD, как правило, предлагают значительно более высокую доходность, чем традиционные сберегательные счета и счета денежного рынка.

По этой причине шестимесячные компакт-диски могут быть хорошим вариантом, если вы знаете, что вам не понадобится доступ к своим средствам в течение как минимум шести-девяти месяцев.Это когорта, в которую входят люди, откладывающие деньги на первоначальный взнос на дом или откладывающие средства на большую поездку.

Как и сберегательные счета, почти все компакт-диски застрахованы FDIC или NCUA. Таким образом, пока ваш депозит не превышает 250 000 долларов, вы не можете потерять основную сумму в одном из этих учреждений. Напротив, инвестирование в акции и даже в корпоративные облигации может быть рискованным в такой короткий промежуток времени; если они потеряют ценность в течение шести месяцев, вам придется понести убытки.

Одной из альтернатив компакт-дискам, которую вы могли бы рассмотреть для краткосрочных нужд, являются высокодоходные сберегательные счета, подобные тем, которые предлагают Ally, Marcus и другие онлайн-банки.Как правило, их доходность лишь немного ниже, чем у компакт-дисков, но нет ограничений на то, когда вы можете вывести свои деньги. Просто убедитесь, что вы проверили их требования к минимальному балансу и график комиссий, чтобы убедиться, что вы не пострадаете после того, как сделаете крупный вывод.

Чем отличаются банки и кредитные союзы?

Банки и кредитные союзы предлагают аналогичные финансовые продукты, включая компакт-диски. Но в отличие от банков кредитные союзы — это некоммерческие организации, принадлежащие их клиентам.В целом это означает, что они отказываются от большой прибыли и вместо этого предлагают более низкие ставки по кредитным продуктам и более высокую доходность по процентным счетам.

Еще одно различие между ними заключается в том, что кредитные союзы требуют членства. В некоторых случаях вы должны жить или работать в определенной географической области или быть сотрудником определенной компании.

Но некоторые кредитные союзы, в том числе перечисленные в этом списке, предлагают возможность вступить практически любому взрослому человеку. Например, он может позволить вам получить членство, сделав пожертвование конкретному благотворительному фонду или присоединившись к аффилированным организациям, таким как Американский совет потребителей.

Если вы не хотите блокировать свои деньги на какое-то время и хотите более легкий доступ к ним, вы можете рассмотреть возможность открытия высокодоходного сберегательного счета в качестве альтернативы. Ниже приведены некоторые варианты сберегательных счетов от наших партнеров, которые могут быть конкурентоспособными по ставкам, которые вы можете заработать на компакт-дисках. Следует отметить, что в отличие от компакт-диска, где ваша ставка зафиксирована, со сберегательным счетом банк или кредитный союз могут изменить вашу ставку в любое время.

6-месячные инвестиции в компакт-диски для краткосрочной экономии

Одним из лучших способов краткосрочных сбережений является 6-месячный компакт-диск: депозитный сертификат сроком на шесть месяцев.Вкладчики и инвесторы, покупающие шестимесячные компакт-диски, обычно ищут процентные ставки по депозитам, которые выше, чем у более ликвидных финансовых продуктов, таких как стандартный сберегательный счет. Они также могут захотеть построить лестницу CD во время роста процентных ставок.

Как работают шестимесячные компакт-диски

Депозитные сертификаты или компакт-диски — это депозитные счета, по которым выплачивается установленная процентная ставка в течение определенного периода времени, который является сроком действия компакт-диска. Компакт-диски обычно имеют минимальную сумму депозита, например 500 или 1000 долларов, и банк или финансовое учреждение обычно взимает комиссию, если владелец компакт-диска снимает основную сумму до истечения срока, также известного как срок погашения.

Например, если вы вкладываете 1000 долларов в шестимесячный компакт-диск с годовой процентной доходностью (APY) в размере двух процентов, ваша процентная ставка в конце срока, при условии, что произведена только одна процентная выплата, составит 10 долларов, что приведет к окончанию баланс $ 1010. Некоторые банки могут производить ежемесячные выплаты по процентам, которые являются сложными, что означает, что вы можете заработать более 10 долларов в течение этого периода.

В конце срока, непосредственно перед наступлением срока погашения, держатель CD имеет возможность продлить CD на другой срок.Это решение будет уместным, если владельцу компакт-диска не понадобятся их деньги в течение следующих шести месяцев.

Преимущества и недостатки 6-месячных компакт-дисков

Наиболее распространенными условиями CD являются 6-месячные, однолетние, 18-месячные, двухлетние и пятилетние компакт-диски. Как правило, чем дольше срок действия CD, тем выше процентная ставка, выплачиваемая держателю CD. Следовательно, если вы хотите купить 6-месячный компакт-диск, это обычно означает, что ваша цель сбережений является краткосрочной. В частности, если вам нужны деньги для определенной цели в течение одного года, но не менее шести месяцев, шестимесячный компакт-диск может стать для вас разумным выбором.

Однако некоторые вкладчики и инвесторы покупают 6-месячные компакт-диски как средство краткосрочного инвестирования при повышении процентных ставок. Причина этого в том, что ставки по CD обычно повышаются по мере увеличения преобладающих процентных ставок, контролируемых Федеральной резервной системой. Однако по компакт-дискам с более длительным сроком погашение будет по-прежнему выплачиваться по той же процентной ставке до истечения срока.

Преимущества

- Ликвидность: Если вам нужен доступ к вашему принципу в краткосрочной перспективе, 6-месячный CD имеет преимущество перед CD с более длительным сроком погашения, поскольку снятие средств до наступления срока погашения повлечет за собой комиссию или штраф за досрочное снятие.Следовательно, 6-месячные CD более ликвидны, чем CD с более длительным сроком погашения.

- Более высокие процентные ставки, чем на сберегательных счетах: Денежные счета в банках либо не приносят процентов, либо они выплачивают процентные ставки, близкие к нулю, например 0,1 процента. В простых процентах это один пенни в год на каждые 100 долларов на депозите. Шестимесячные компакт-диски могут приносить доход в размере одного процента, двух процентов или более.

- Инвестирование для повышения процентных ставок: Когда процентные ставки растут, ставки по краткосрочным депозитам также увеличиваются.По этой причине более короткие сроки погашения имеют преимущество перед более длинными сроками погашения в условиях растущей процентной ставки.

Недостатки

- Штрафы за досрочное снятие: Если вам необходимо снять наличные со своего 6-месячного компакт-диска до даты погашения (в течение 6 месяцев с момента первоначального депозита), финансовое учреждение, в котором вы держите компакт-диск, взимает штраф за досрочное снятие. За компакт-диски со сроком погашения менее одного года банки обычно взимают проценты за три месяца.

- Низкие процентные ставки: Хотя шестимесячные CD действительно приносят более высокие проценты, чем средний сберегательный счет в банке, процентные ставки почти всегда ниже, чем CD с более длительным сроком погашения.

Кто должен покупать шестимесячные компакт-диски

Перед покупкой 6-месячного компакт-диска обязательно внимательно изучите преимущества и недостатки. Физические лица или компании, желающие получать более высокие процентные ставки по вкладам, которые не нужны в течение как минимум шести месяцев, могут получить выгоду от покупки 6-месячных компакт-дисков.Когда процентные ставки растут, вкладчики и инвесторы, желающие воспользоваться более высокими ставками продления, также могут рассмотреть возможность покупки 6-месячных компакт-дисков.

Заявление об ограничении ответственности: информация на этом сайте предназначена только для обсуждения и не может быть неверно истолкована как инвестиционный совет. Ни при каких обстоятельствах эта информация не является рекомендацией покупать или продавать ценные бумаги.

Лучшие 6-месячные ставки CD в октябре 2021 года

Как найти лучшие 6-месячные ставки CD

Когда вы ищете лучшие 6-месячные ставки CD, начните с поиска онлайн-банков.Поскольку у них меньше накладных расходов, чем у традиционных банков, они часто могут предложить лучшие ставки по CD. Тем не менее, всегда полезно проверить все возможные варианты, поэтому не исключайте полностью обычные банки. Кроме того, не забудьте выбрать финансовое учреждение, в котором ваши деньги защищены. FDIC защищает ваши банковские вклады на сумму до 250 000 долларов на каждого вкладчика. NCUA предлагает такую же защиту кредитным союзам. Если ваш компакт-диск не защищен какой-либо из этих организаций, вы можете потерять свои деньги в случае банкротства финансового учреждения.

Как сравнить лучшие ставки 6-месячных компакт-дисков

Вот еще несколько факторов, помимо APY, которые следует учитывать при сравнении 6-месячных компакт-дисков:

Минимальный депозит: Некоторые компакт-диски имеют требования к минимальному депозиту, а другие нет. Как и в случае с другими типами банковских счетов, убедитесь, что вы соответствуете минимальным требованиям.

Сборы: Большинство компакт-дисков не взимают ежемесячную плату за обслуживание, но всегда полезно проверить их на всякий случай. Получение одной из лучших 6-месячных ставок CD — не такая уж большая финансовая победа, если вы платите огромные гонорары.

Штрафы за снятие: Большинство финансовых учреждений взимают штрафы, если вы снимаете деньги с компакт-диска до того, как он достигнет срока погашения. Штрафы варьируются от банка к банку. Не вкладывайте свои деньги в шестимесячный компакт-диск, если они вам понадобятся в течение следующих шести месяцев. Некоторые банки отказались от штрафов за CD во время кризиса с коронавирусом, но это только временная мера.

Составные проценты : Банки по-разному обрабатывают проценты по CD. Обычно проценты составляют ежедневно, еженедельно или ежемесячно.Компакт-диски с ежедневным начислением процентов принесут вам немного больше денег со временем.

Выплата процентов: Клиенты могут получать выплаты процентов по компакт-дискам ежемесячно, ежеквартально или ежегодно. Часто они также могут добавить его к своим основным фондам. Добавление заработанных процентов к вашим основным фондам максимизирует выгоды от получения высокой ставки CD.

Срок погашения компакт-дисков: Многие компакт-диски будут автоматически продлеваться по истечении льготного периода, если вы не примете меры.Вам нужно будет активно отказаться от подписки в конце срока действия CD, связавшись напрямую с вашим банком или сняв средства в течение льготного периода. Если вы забудете об этом, ваши деньги будут связаны — часто по ставке компакт-диска, которую вы не контролируете — еще на шесть месяцев.

Это может показаться само собой разумеющимся, но всегда проверяйте, застрахован ли банк FDIC, прежде чем открывать счет CD. Страхование FDIC означает, что ваши счета застрахованы на сумму до 250 000 долларов на каждого вкладчика.

Что следует учитывать при выборе 6-месячного CD

Открытие 6-месячного счета CD может быть надежным инвестиционным выбором, но у него также есть свои недостатки.Вот некоторые плюсы и минусы открытия 6-месячных компакт-дисков:

Плюсы

Более высокие ставки: Лучшие ставки 6-месячных компакт-дисков выше, чем средние ставки сберегательного счета. Это потому, что банки награждают клиентов компакт-дисков более высокими ставками за то, что они оставляют свои деньги нетронутыми в банке в долгосрочной перспективе.

Фиксированные ставки не упадут: ставок CD являются фиксированными, что дает им преимущество перед сберегательными счетами. Если вы зафиксируете высокую шестимесячную ставку CD, вы будете зарабатывать по этой ставке до тех пор, пока ваш CD не достигнет срока погашения, даже если рыночные ставки упадут.

Предсказуемая доходность : Клиенты могут легко рассчитать точно, сколько процентов они получат от CD любого банка, просто взглянув на шестимесячные ставки банка по CD.

Cons

Ставки могут вырасти: Фиксированная ставка — это хорошо, пока вы не увидите, что ставки начинают расти. Даже с краткосрочными компакт-дисками вы потеряете дополнительную экономию, если ставки вырастут.

Штрафы: Связь ваших денег с шестимесячными компакт-дисками сейчас может показаться не такой уж большой проблемой, но за это время может произойти многое.Преимущества даже лучших 6-месячных ставок CD исчезнут, если вам придется заплатить штрафы за досрочное снятие средств.

Инфляционные риски: Хотя это не обычная проблема с более короткими сроками CD, всегда есть вероятность того, что ваша ставка CD не поспевает за инфляцией. Это еще одна причина, по которой рекомендуется искать лучшие 6-месячные ставки CD: чем выше ваша ставка, тем больше у вас шансов опередить инфляцию.

Альтернативы 6-месячному CD

Лучшие ставки 6-месячного CD позволяют заработать приличную сумму денег за короткий промежуток времени.Однако другие варианты могут обеспечить большую гибкость или больший рост. Вот несколько альтернатив 6-месячным компакт-дискам, которые следует рассмотреть:

Высокодоходные сберегательные счета : Для получения высокодоходных процентов при сохранении доступности ваших денег попробуйте высокодоходный сберегательный счет. Проценты по этим счетам иногда могут приближаться к 6-месячной ставке CD. Еще один плюс: сберегательные счета не требуют, чтобы вы оставляли деньги в покое на длительный срок.

Счета денежного рынка : Счета денежного рынка аналогичны сберегательным счетам, но часто имеют дополнительные функции, такие как карта банкомата или привилегии для выписки чеков.Они также отличаются высокой ставкой сбережений, сравнимой с лучшими ставками компакт-дисков. Счета денежного рынка — отличный способ достичь сберегательной цели, такой как отпуск или фонд на случай чрезвычайной ситуации.

Долгосрочные CD: Как правило, более долгосрочные CD предлагают более высокую процентную ставку, чем даже лучшие 6-месячные ставки CD. Но будьте осторожны: вы можете столкнуться с серьезными штрафами, если вам нужно вывести средства раньше срока. Другой вариант — построить лестницу для компакт-дисков. Эта стратегия предполагает открытие нескольких счетов CD разной длины.Лестницы CD позволяют вам воспользоваться более высокими ставками, не связывая все ваши деньги в долгосрочной перспективе.

Инвестиции : Если вы играете в долгую игру, вряд ли компакт-диски принесут такой же процент, как вложения в акции или пенсионный фонд. Однако вы не увидите высокой доходности на фондовом рынке в течение шести месяцев — вам, вероятно, придется подождать несколько лет. Также существует больший риск, потому что акции могут резко упасть за короткое время. Инвестирование — это разумный выбор, только если вы можете позволить своим деньгам расти и расти в долгосрочной перспективе.

Шестимесячные компакт-диски представляют собой один из самых коротких доступных условий для компакт-дисков, но обычно имеют более высокую годовую доходность, чем национальная норма сбережений. Подходит ли вам компакт-диск, зависит от ваших банковских потребностей и от того, можете ли вы оставить свои деньги в покое на определенный период.

Продукт Срочный депозит | Макс. Ставка 0.60 % в год на 3 месяца | Мин.депозит $ 250,000 | Компания Сравнить | Процентная ставка 0,60 % годовых на 6 месяцев | Следующая ставка повышена | Характеристики Автоматический ролловер на срок По электронной почте Уведомление о сроке погашения По телефону | Real Time Rating ™ 1.97 /5 | Перейти на сайт Перейти на сайт | Сравнить Клиенты, желающие выращивать свои яйца, могут воспользоваться выгодными процентными ставками по этим срочным вкладам. Подробнее | Выделено |

Продукт Срочный депозит | Макс. Ставка 1,25 % годовых на 60 месяцев | Мин. депозит $ 1,000 | Компания Сравнить | Процентная ставка 0.75 % годовых на 6 месяцев | Следующая ставка повышена 1.05 % годовых на 48 месяцев | Особенности Автоматический продление срока погашения Доступен ранний вывод средств Покрывается государственной гарантией3 Доступна совместная заявка на Срок погашения Уведомление о сроке погашения по телефону | Real Time Rating ™ 2,27 /5 | Перейти на сайт Перейти на сайт | Сравните по выгодной процентной ставке депозит с автоматическим продлением срока погашения от Rabobank. Подробнее | |

Продукт Срочный депозит | Макс. Ставка 0.60 % годовых на 24 месяца | Мин. депозит $ 1,000 | Компания Сравнить | Процентная ставка 0,40 % годовых на 6 месяцев | Следующая ставка увеличена 0,50 % годовых на 9 месяцев | Real Time Rating ™

1.51 /5 | Перейти на сайт Перейти на сайт | Сравнить Подробнее | ||

Продукт Срочный депозит | Макс. Ставка 0,40 % в год на 12 месяцев | Мин. депозит $ 5,000 | Компания Сравнить | Процентная ставка 0,30 % годовых на 6 месяцев | Следующая ставка повышена 0,40 % р.a на 12 месяцев | Функции Автоматический перенос срока погашения Доступен ранний вывод средств Покрывается государственной гарантией Совместное приложение доступно Уведомление о сроке погашения по электронной почте Уведомление о сроке погашения по телефону | Рейтинг в реальном времени 1.46 /5 | Перейти на сайт Перейти на сайт | Сравнить Срочный вклад с диапазоном фиксированных сроков и конкурентоспособными процентными ставками.Создан, чтобы помочь австралийцам увеличить свои сбережения. Подробнее |

Национальные ставки и ограничения ставок

Ежемесячный отчет

15 декабря 2020 года Совет директоров FDIC утвердил Окончательное правило — PDF, в котором внесены некоторые изменения в ограничения процентных ставок, применимые к менее капитализированным учреждениям (как определено в Разделе 38 Федерального закона о страховании вкладов), которые вступили в силу. 1 апреля 2021 года. Ограничения по процентным ставкам обычно ограничивают менее капитализированное учреждение от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Окончательное правило переопределило «национальную ставку» как среднее значение ставок, выплачиваемых всеми застрахованными депозитными учреждениями и кредитными союзами, по которым имеются данные, со ставками, взвешенными по доле каждого учреждения во внутренних депозитах. «Верхний предел национальной ставки» рассчитывается как наибольшее из следующих значений: (1) национальная ставка плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Казначейства США с аналогичным сроком погашения плюс 75 базисных пунктов. Верхний предел национальной ставки по депозитам без погашения составляет наибольшее из следующих значений: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

Менее капитализированное учреждение может использовать «местный предел ставки» вместо национального верхнего предела ставки для депозитов, собранных на территории местного рынка учреждения. Окончательное правило переопределило «местный предел ставки» для конкретного депозитного продукта как 90 процентов от наивысшей ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте в пределах местного рынка учреждения.

В соответствии с разделом 337.7 (d), застрахованное депозитарное учреждение, которое стремится выплачивать процентную ставку в пределах своей местной рыночной капитализации, должно предоставить уведомление и свидетельство о самой высокой ставке, выплачиваемой по конкретному депозитному продукту в регионах местного рынка учреждения, в соответствующий региональный отдел Федеральной корпорации по страхованию депозитов (FDIC). директор. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному офису FDIC и экзаменационному персоналу во время любых последующих экзаменов.

Информация о месячном потолке по состоянию на 20 сентября 2021 г.

| Депозитные продукты 1 | Ставки по национальным депозитам 2 | Ставки по национальным депозитам Скорректированная ставка | Доходность казначейства 3 | Казначейская доходность Скорректированная ставка | Национальный предел ставки |

|---|---|---|---|---|---|

| Экономия | 0.06 | 0,81 | 0,06 | 0,81 | 0,81 |

| Проверка процентов | 0,03 | 0,78 | 0,06 | 0,81 | 0,81 |

| Денежный рынок | 0,08 | 0,83 | 0,06 | 0.81 | 0,83 |

| 1 месяц CD | 0,03 | 0,78 | 0,03 | 0,79 | 0,79 |

| 3 месяца CD | 0,06 | 0,81 | 0,04 | 0,80 | 0,81 |

| 6 месяцев CD | 0.09 | 0,84 | 0,06 | 0,82 | 0,84 |

| 12 месяцев CD | 0,14 | 0,89 | 0,07 | 0,83 | 0,89 |

| 24 месяца CD | 0,17 | 0,92 | 0,20 | 0.99 | 0,99 |

| 36 месяцев CD | 0,21 | 0,96 | 0,40 | 1,23 | 1,23 |

| 48 месяцев CD | 0,22 | 0,97 | НЕТ | НЕТ | 0,97 |

| 60 месяцев CD | 0.27 | 1.02 | 0,77 | 1,67 | 1,67 |

FDIC начал публикацию национальной ставки и верхнего предела ставки 18 мая 2009 г. Данные недоступны до 18 мая 2009 г. Данные с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, без учета кредитных союзов), а данные, опубликованные после 31 марта 2021 г., отражают расчет, описанный выше.

Доступ к этим историческим данным можно получить по предыдущим ставкам.

1 Если учреждение стремится предложить продукт со сроком погашения вне срока, который не предлагается другим учреждением в пределах его местного рынка, или для которого FDIC не публикует национальный предел ставки, учреждение будет обязано использовать ставку, предлагаемую на следующий более низкий срок погашения для этого депозитного продукта, при определении применимого национального или местного предела ставок, соответственно.Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного CD, чтобы определить применимый национальный или местный предел ставки.

2 Источник: S&P Capital IQ Pro; Финансовые данные SNL. Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на 2500 долларов, тогда как ставки денежного рынка и депозитных сертификатов представляют собой в среднем уровни продуктов на 10 000 и 100 000 долларов. Типы счетов и сроки погашения, указанные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения по сроку).

3 Казначейская доходность (treasury.gov) — это доходность, публикуемая Министерством финансов США с теми же сроками погашения, что и перечисленные сроки обращения CD. Для бессрочных депозитов, по которым нет сопоставимой казначейской доходности, используется эффективная ставка по федеральным фондам (newyorkfed.org), опубликованная Федеральным резервным банком Нью-Йорка. Примечание: Казначейство США не публикует 4-летнюю ставку казначейства.

Получайте уведомления по электронной почте при обновлении национальных тарифов.

Расчет сложного процентного дохода по сберегательным вкладам каждый месяц

Может быть сложно вкладывать деньги в сбережения каждый месяц, но это может помочь вам узнать, какой будет будущая стоимость ваших вкладов. Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.