Электронные кошельки в рф: Лучшие электронные кошельки в 2021 году

Содержание

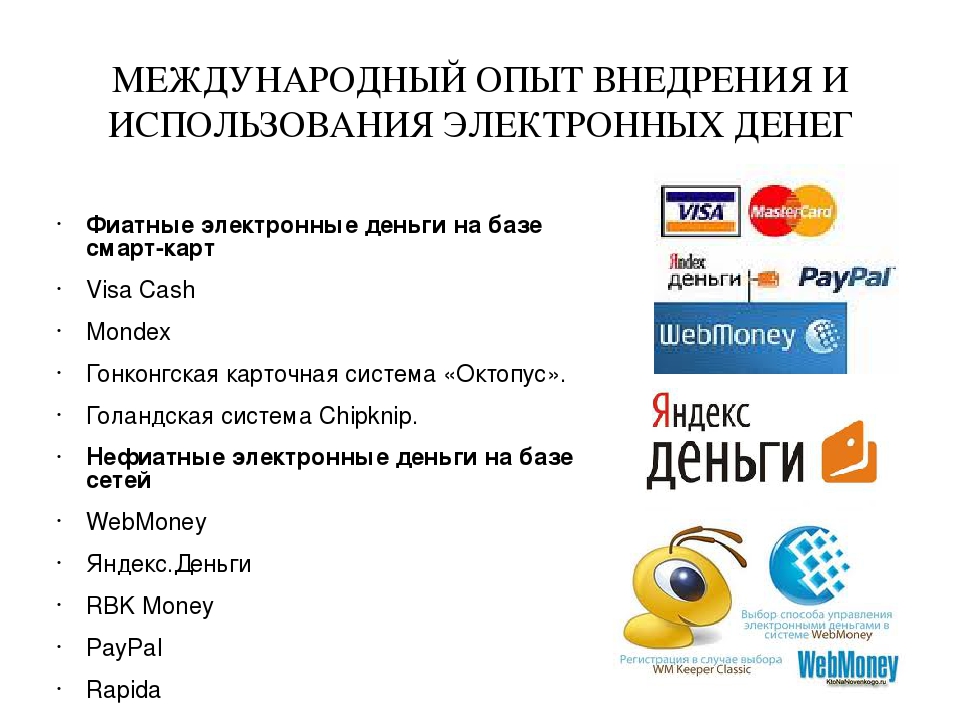

Российская система электронных денег и кошельки международных платежных систем

На сегодняшний день люди все чаще начинают пользоваться электронными деньгами. Во-первых, развивается интернет, а это сейчас очень необходимый атрибут жизни. На данный момент в сети можно общаться, покупать, продавать, оплачивать услуги, зарабатывать, заводить друзей, искать работу и многое другое. Поэтому и появляются различные платежные системы.

Старт был положен уже с давних времен (еще с конца прошлого тысячелетия). В тот период интернет начал активное развитие денежных отношений (электронной коммерции, фриланса и так далее). Единственная доступная форма оплаты в то время – пластиковые карты. Появившиеся интернет-деньги сделали оплату и платежи более простыми.

На сегодняшний день различными электронными кошельками предлагается использование лежащих на них денег не только для проведения внутренних интернет-операций, но и перевод их в наличные. К примеру, Яндекс.деньгами предлагается собственная пластиковая карта. Она привязывается к счету и с нее можно осуществлять оплату своих покупок в жизни (в супермаркетах, магазинах, бутиках, заправках и иных местах, разрешающих оплату картой). Фактически, такие виды услуг предлагаются уже многими платежными системами.

К примеру, Яндекс.деньгами предлагается собственная пластиковая карта. Она привязывается к счету и с нее можно осуществлять оплату своих покупок в жизни (в супермаркетах, магазинах, бутиках, заправках и иных местах, разрешающих оплату картой). Фактически, такие виды услуг предлагаются уже многими платежными системами.

На сегодня таких систем только в России уже несколько десятков. Далее будут рассмотрены самые популярные платежные системы.

Виды электронных денег и основных платежных систем России

Россия пользуется несколькими лидирующими платежными системами, каждая из которых обладает своими особенностями. Выделить из них одну лучшую сложно – у каждой свои плюсы. К примеру, Киви – «народная» система, ее используют практически все разбирающиеся в терминалах приема платежей. Вебмани также пользуются популярностью.

Qiwi – система стала популярной благодаря большому количеству именных терминалов. Они дают доступ к личному кабинету пользователя. То есть, Киви стали использовать даже те, кто не особо пользуется Интернетом. Это платежный сервис для обычных рядовых граждан, благодаря ему они осуществляют проведение платежей и денежных переводов, проводят оплату штрафов, пополняют свои мобильные телефоны или оплачивают интернет.

То есть, Киви стали использовать даже те, кто не особо пользуется Интернетом. Это платежный сервис для обычных рядовых граждан, благодаря ему они осуществляют проведение платежей и денежных переводов, проводят оплату штрафов, пополняют свои мобильные телефоны или оплачивают интернет.

Но, кроме этого, есть возможность установки мобильного приложения Киви (или можно просто зайти в свой кошелек со своего компьютера). За проведение многих услуг комиссия не взимается. Даже при отсутствии денег на счету, всегда есть вариант перевода денег с мобильного телефона. И это далеко не все возможности, предоставляемые системой.

Вывод электронных денег из системы возможен при помощи разных способов. Это могут быть как мгновенные платежи, так и на банковские реквизиты. Чаще всего с них берется определенная комиссия. Есть вариант с беспроцентным и довольно удобным выводом денежных средств – для этого необходимо приобретение пластиковой карты QIWI Visa Plastic. Она дает возможность проводить платежи не только в интернете, но и в магазинах (комиссия при этом отсутствует).

WebMoney – является основной электронной единицей взаимных расчетов в интернет-сети. Для оплаты какой-либо услуги или получения платы за выполненные услуги необходима регистрация и получение собственного WMID. Размер комиссии за перевод средств небольшой – он составляет 0.8%.

Несмотря на это, Киви обладают куда большей популярностью, нежели эти электронные деньги. Оплата с помощью Вебмани коммунальных платежей – довольно нечастая ситуация. Чаще всего ее используют для получения и вывода заработанных денежных средств.

Если основным минусом Киви является работа их технической поддержки, то платежная система Вебмани обладает другой проблемой – часто воруются клиентские средства с кошельков. Поэтому стоит подключить к электронному кошельку систему Enum – и каждый платеж или авторизация на сайте будет подтверждаться при помощи смс-сообщения на мобильном телефоне (на него приходит специальный код).

Вопрос безопасности и сохранности такого электронного кошелька зависит и от вида работы с Вебмани. Это:

Это:

- WebMoney Keeper Classic

- WebMoney Keeper Light

- WebMoney Keeper Mini

Также эта система обладает различными интернет-валютами. Они находятся внутри этой системы. Валюты являются условными (фактически, лишь титульными знаками). При этом они имеют жесткую привязку к официальному курсу настоящих валют.

Основные — доллары (WMZ) и рубли (WMR), также есть евро, гривны, белорусские деньги и так далее. Возможен обмен одной такой валюты на другую.

Яндекс Деньги – еще одна разновидность очень популярной российской платежной системы. По популярности она между Киви и Вебмани, так как ее используют разные категории населении. Считается безопасной системой, хотя и есть риск потери денег (фишинг).

Основной плюс этой системы – возможность привязки к своему кошельку пластиковой карты. После можно использовать ее в магазинах и иных местах, где можно расплачиваться MasterCard. Дополнительные проценты за пользование картой не взимаются (комиссия есть только в том случае, если деньги снимаются через банкомат).

С помощью данной платежной системы возможен ввод и вывод средств различными способами, также возможна оплата многих услуг и товаров. Обладает приложением для сотового телефона, с которого удобно просматривать свой электронный кошелек (при этом отсутствует необходимость в загрузке браузера).

Виды других известных электронных денег

Платежные системы и электронные кошельки «второго плана» (по стране и мире в целом) также не обладают одним лидером. Многие из них обладают таким же функционалом, как и у вышеперечисленных систем, другие предлагают свои нюансы, а какие-то вообще сильно отличаются от вышеперечисленных (например, Рапида).

Также, практически все указанные далее системы обладают недостатками, по мнению пользователей (может быть это связано с попустительством организаторов, а может и по другим причинам).

RBK Money (RUpay) – данная система, естественно, уступает вышеперечисленным платежным системам. Ее плюс – практически нулевая комиссия за пользование кошельком, за внутренние переводы, а также за ввод (а иногда и вывод) средств с собственного счета. Функционирование этой платежной системы осуществляется только на российской территории.

Функционирование этой платежной системы осуществляется только на российской территории.

Также, как и Пайпал, с РБК Мани также можно осуществить привязку к собственному счету пластиковой карты (для безопасного осуществления с нее интернет-платежей – не засвечивая ее реквизиты). Обладает мобильной клиентской версией, поэтому можно использовать ее и «на ходу». Поддержка старается оперативно оказывать помощь пользователям по возникающим вопросам и проблемам.

Rapida (Рапида Онлайн) – старейшая российская платежная система, при этом ее мало кто знает. Причина – работа системы, большей частью основанная на корпоративном (не клиентском) уровне. То есть, иначе говоря, они являются оптовиками, а не розничными торговцами. Но, пару лет назад эту систему предали огласке клиенты, занимающиеся заработком на собственном сайте и размещающие объявления Гугл Адсенс.

До этого вывод денежных средств из Адсенса был очень проблематичным, но подключение Рапиды решило проблему (только для российского населения). Нюанс в том, что Рапида обладает возможностью настройки платежных шаблонов для перевода электронных средств с Адсенса на любой удобный для Вас конечный вариант обналичивания. При этом шаблон автоматический – когда поступает платеж с контекстной системы Гугла. То есть, возможна настройка прямого шаблона и вывод таких денег с Адсенс на собственный счет.

Нюанс в том, что Рапида обладает возможностью настройки платежных шаблонов для перевода электронных средств с Адсенса на любой удобный для Вас конечный вариант обналичивания. При этом шаблон автоматический – когда поступает платеж с контекстной системы Гугла. То есть, возможна настройка прямого шаблона и вывод таких денег с Адсенс на собственный счет.

Деньги mail.ru — открылись в 2009 году и были, в первую очередь, ориентированы на обеспечение нужд той огромной аудитории, которой обладает этот портал (десятки миллионов посетителей в сутки). Основное ее предназначение — совершение интернет платежей. И именно под это заточены тарифы. За ввод средств в майл.ру процентов с вас не возьмут, равно как и при оплате услуг или товаров в интернет магазинах комиссия удержана не будет. Это очень похоже на политику многих других платежных систем, например, в популярных сейчас Киви кошельках тоже можно вводить и оплачивать услуги с товарами без потерь. И это правильно, ибо стимулирует экономных пользователей.

EasyPay – является белорусской платежной системой. Очень похожа на вышеупомянутую РБК Мани, только ориентирована она на белорусский рынок (хотя регистрация доступна любому пользователю). Обладает меньшим количеством отрицательных отзывов, по сравнению с российским аналогом. А вот комиссии при проведении различных операций гораздо выше (при этом обналичить можно только белорусские рубли, либо перевести в иные электронные платежные системы).

В целом, EasyPay обладает довольно-таки продуманной безопасностью, приятным интерфейсом, хорошими отзывами о работе службы техподдержки. Если бы не комиссия – все было бы просто отлично.

Единый кошелек – фактически является прямым конкурентом Киви, но с меньшим охватом. Его используют чаще всего для того, чтобы провести бытовые платежи. Обладает несколькими внутренними валютами. Является официальным в нескольких странах (сюда входят Россия, Украина, Белоруссия, Казахстан и другие). Зарегистрироваться и работать с этой системой очень просто. Работа с таким видом электронных денег может быть анонимной, что является преимуществом этой платежной системы.

Работа с таким видом электронных денег может быть анонимной, что является преимуществом этой платежной системы.

Комиссия за многие операции отсутствует (либо она просто чисто символическая). Компания обладает представительствами в 12 странах, а в целом систему используют приблизительно 5 миллионов человек. Но, данные плюсы немного снижаются на фоне того, что присутствуют многочисленные отрицательные отзывы от пользователей данной системы.

Liqpay – является украинской платежной системой, возможен вариант с привязкой к счету Приват-банка. Она противопоставляет себя Пайпалу, но в реальности это далеко не так. Система довольно-таки безопасная в работе с электронным кошельком.

Виды международных платежных систем и электронных денег

Paypal – является самой популярной электронной платежной системой в мире. Россия узнала о ней в 2011-м году, когда россияне начали пользоваться привязкой к своему счетам банковских карт и осуществлять проведение платежей (сюда входит оплата лотов на аукционах Ebay). С 2013-года появился вариант с выводом средств из Пайпала на отечественные банковские счета (при этом комиссия не взимается) – после этого система и приобрела свою популярность.

С 2013-года появился вариант с выводом средств из Пайпала на отечественные банковские счета (при этом комиссия не взимается) – после этого система и приобрела свою популярность.

Пайпал – это фиатные электронные деньги (чего не скажешь о других платежных системах). Эта система была создана для того, чтобы обеспечить безопасность платежей и привязанной к счету карты. В такой ситуации можно не светить карточные реквизиты, а также получать кое-какую гарантию от системы по вопросу доставки товара (если он оплачен через эту систему).

В случае, если товар не доставлен либо его качество Вас не устраивает, можно вернуть свои деньги. Для этого открывается диспут (в течение 1,5 месяцев после оплаты). Осуществить такую процедуру совсем несложно.

Skrill (Moneybookers) – вид этой платежной системы очень сильно напоминает вышеупомянутую систему Пайпал. Но, у этой системы есть и более хорошие преимущества. Это больше относится к жителям стран «третьего мира» и постсоветского пространства, поскольку Пайпал вводил для них лимиты и ограничения на вывод денежных средств со счета. А Скрилл (первоначально его именовали Манибукерсом) такую явную дискриминацию не проводит.

А Скрилл (первоначально его именовали Манибукерсом) такую явную дискриминацию не проводит.

Все Ваши электронные средства фактически отправляются на лондонские счета фирмы Скрилл, то есть, в данном случае анонимность отсутствует полностью. Несмотря на этот факт, систему используют многие люди по всему миру. Основная причина – высокая надежность системы и низкая комиссия за ввод и вывод денег (внутрисистемный).

К примеру, по сравнению с Пайпалом, в Скрилле на покупателя не накладывается комиссия – таким образом, этот вид интернет-денег идеален для того, чтобы жители получили заработанные за рубежом гонорары. Такая форма применяется продавцами фотографий на мировых фотостоках.

Perfect Money – ранее эта система выступала в качестве основного конкурента анонимной платежной системы – Либерти Резерва (несколько лет назад ее закрыли по требованиям ФБР). На данный момент конкурентом данной платежной системы может выступать разве что OKPay. Разновидности таких систем отлично подходят для тех, кто занимается вводом или выводом денег из разных финансовых пирамид, азартных игр и иных подобных схем.

Регистрация платежной системы – Панама, регулирование деятельности только по законодательству этой страны. Стоит отметить, что идентифицировать личность в Perfect Money не обязательно – у Вас есть возможность получения, ввода и вывода денег в полностью анонимном режиме. Помимо всего этого, на хранящиеся на электронном счету деньги будет осуществляться начисление процентов (как у банковских организаций). Ставка составляет 4% годовых.

OKPay – является международной платежной системой, Появилась совсем недавно, но уже считается довольно популярной, как среди западных стран, так и в отечественном пространстве. Как и у Пайпала, привязывается Ваш Емайл-адрес (он же и выступает в качестве логина в данной платежной системе). За проведение операций берется очень маленькая комиссия (либо ее вообще нет). Вывести средства можно либо на банковские реквизиты, либо на дебетовую карту системы (она привязывается к счету). Используя карту, можно осуществлять покупки в супермаркете или интернете.

OKPay – это альтернатива исчезнувшей LibertyReserve, так как благодаря ей также возможен вариант проведения операций, а также вывод денежных средств из «пирамид» или азартных игр. Единственный нюанс – ограничение лимита платежей (поскольку счет неверифицирован – Ваша личность не подтверждена). Также здесь проводится начисление трех процентов за нахождение денежной суммы на счету. Это не совсем обычно для электронного кошелька.

Payza (Alertpay) – является еще одной анонимной системой интернет-платежей, открытие счета в которой доступно любому желающему. Образование этой фирмы состоялось недавно – благодаря слиянию Alertpay и еще одной аналогичной системы. Средства вводятся на счет благодаря привязке к ней банковской карты.

Основной целью применения Payza в стране является получение заработанных денежных средств, а также их вывод или перевод иному пользователю этой системы.

По материалам сайта: http://ktonanovenkogo.ru/

Анонимное пополнение электронных кошельков теперь вне закона

С апреля пользователи «Qiwi кошелька», WebMoney, PayPal, VK Pay и других аналогичных сервисов больше не смогут вносить наличные на свой счет через платежные терминалы или салоны сотовой связи

Фото: Донат Сорокин/ТАСС

Поправки в закон о национальной платежной системе, запрещающие пополнение наличными анонимных кошельков, должны были вступить в силу в августе прошлого года. Но минувшим летом российские банкиры направили письмо главе ЦБ Эльвире Набиуллиной и попросили отсрочку, ссылаясь на сложности в реализации новых положений закона из-за пандемии. ЦБ пошел навстречу и согласился перенести введение запрета еще на несколько месяцев, до апреля этого года.

Но минувшим летом российские банкиры направили письмо главе ЦБ Эльвире Набиуллиной и попросили отсрочку, ссылаясь на сложности в реализации новых положений закона из-за пандемии. ЦБ пошел навстречу и согласился перенести введение запрета еще на несколько месяцев, до апреля этого года.

И теперь, чтобы пополнить свой электронный кошелек наличными, нужно привязать к нему банковский счет. А значит, деанонимизироваться. Больших проблем тем, кто уже пользуется «Qiwi кошельком» или WebMoney, это не создаст. Комментирует председатель совета Ассоциации участников рынка электронных денег и денежных переводов АЭД Виктор Достов.

Виктор Достов председатель совета Ассоциации участников рынка электронных денег и денежных переводов АЭД

С инициативой усилить контроль над электронными кошельками граждан выступил в свое время Росфинмониторинг. Там объясняли, что это необходимо, чтобы такие сервисы не использовались для финансирования терроризма и другой противоправной деятельности.

Но преступники уже несколько лет как переориентировались на криптовалюты, отмечает заместитель генерального директора компании Zecurion Александр Ковалев.

Александр Ковалев заместитель генерального директора компании Zecurion

Запрет в свое время критиковали, в том числе за то, что под него попадали транспортные карты типа подмосковной «Стрелки», которые были реализованы как анонимный электронный кошелек. А владельцы таких карт пополняют их в том числе и наличными. Но потом президент подписал поправки, выводящие из-под действия запрета на пополнение наличными транспортные и школьные карты.

Добавить BFM.ru в ваши источники новостей?

Четыре важных вопроса про электронные кошельки в России

Откуда взялись электронные кошельки

Первые электронные кошельки появились в мире в конце 90-ых годов прошлого века. Тогда интернет уже начал «входить в каждый дом» на Западе. Стало понятно, что сеть — это место не только для общения и обучения, но и для коммерции. Однако банковский сектор был не готов обеспечивать прием платежей в интернете и быстрые переводы между людьми.

Однако банковский сектор был не готов обеспечивать прием платежей в интернете и быстрые переводы между людьми.

Появились компании, которые решили удовлетворить еще только намечающуюся потребность в онлайн-расчетах. Из тех, кто тогда вышел на рынок электронных кошельков, самым известным в наши дни стал сервис PayPal. Компания была создана в 1998 году, в 2002 году вошла в состав eBay, и ее кошелек стал основным способом расчетов на площадке аукциона.

В России в те годы доступность интернета была не такой высокой, как в США. Но и в нашей стране у интернет-предпринимателей было понимание, что пользователям понадобятся платежные инструменты в онлайне. Так в 2002 году появился сервис «Яндекс.Деньги», на котором уже зарегистрировано более 46 млн кошельков.

Для чего используют электронные кошельки сегодня

Электронный кошелек помогает безопасно оплачивать покупки в интернете, получать и отправлять переводы, не передавая второй стороне свои персональные данные. Пользователю не нужно говорить, в каком банке у него счет, сообщать номер карты или диктовать номер телефона. Это удобно, к примеру, если человек продает на Avito старый диван и не хочет близко знакомиться с покупателем.

Пользователю не нужно говорить, в каком банке у него счет, сообщать номер карты или диктовать номер телефона. Это удобно, к примеру, если человек продает на Avito старый диван и не хочет близко знакомиться с покупателем.

Кошельки также незаменимы, если нужно организовать публичный сбор средств — например, на благотворительные цели или для финансирования краудфандингового проекта (финансирование политических проектов и избирательных кампаний к ним не относится — сейчас по закону для этого нужны банковские счета). Вместо того чтобы написать «Номер карты в банке Х такой-то, получатель Тарас Анатольевич А.» можно просто поставить ссылку на платежную форму.

Любой человек сможет пройти по этой ссылке и отправить деньги из электронного кошелька или с банковской карты — это гарантирует, что деньги уйдут туда, куда задумывалось, и отправитель не станет заложником одной неверно введенной цифры (что важно, так как отменить операцию частного денежного перевода в России нельзя).

Помимо онлайн-переводов, популярные российские кошельки сегодня частично заменяют пользователям и банк: мобильные приложения кошельков имеют весь функционал лучших банковских — от оплаты ЖКУ до инвестиций, а при желании в таком приложении можно даже выпустить карту с кешбэком.

С одной стороны, электронные кошельки обеспечивают пользователям удобство расчетов, так как позволяют перевести деньги по минимальному набору данных (достаточно номера кошелька или перехода на платежную форму). С другой стороны, электронные кошельки прозрачны для регулятора: все операторы электронных денег по закону должны иметь статус кредитных организаций и отчитываться ЦБ РФ, а пользователи могут переводить деньги, только подтвердив свою личность.

Таким образом, электронные кошельки во многом способствовали переходу от доминирующих (и непрозрачных) наличных расчетов к безналичной прозрачной экономике.

Как открыть электронный кошелек

Открыть электронный кошелек может любой, у кого есть доступ к интернету. Для этого нужно зайти на сайт платежного сервиса, который вы выбрали, и найти пункт «Создать кошелек»/«Регистрация». Дальше нужно указать некоторые данные о себе — логин, почту, номер мобильного телефона.

Для этого нужно зайти на сайт платежного сервиса, который вы выбрали, и найти пункт «Создать кошелек»/«Регистрация». Дальше нужно указать некоторые данные о себе — логин, почту, номер мобильного телефона.

Чтобы платить из кошелька за небольшие покупки, этого достаточно. Больше возможностей будет у тех, кто предоставит свои паспортные данные (это называется упрощенная идентификация). А чтобы пользоваться всеми функциями кошелька, нужно пройти полную идентификацию. Чаще всего для этого просят зайти в офис платежного сервиса или ее партнера — обычно компании с огромной сетью салонов, магазинов.

У некоторых сервисов есть и дистанционные альтернативы (например, в «Яндекс.Деньгах» доступна полная идентификация через Сбербанк с помощью смс на номер 900). Пополнить кошелек можно наличными, переводом с банковского счета, счета мобильного телефона и другими способами в зависимости от выбранного вами платежного сервиса.

Какие электронные кошельки лидируют в России

Сегодня, по данным Mediascope, «Яндекс. Деньгами» рассчитывается каждый второй пользователь рунета (52,8%), PayPal — 46,1%, WebMoney — 39,9%, QIWI — 36,9%. Все они решают одну и ту же задачу: помогают людям платить и переводить деньги онлайн. Но отличия между ними все-таки есть, и вот какие.

Деньгами» рассчитывается каждый второй пользователь рунета (52,8%), PayPal — 46,1%, WebMoney — 39,9%, QIWI — 36,9%. Все они решают одну и ту же задачу: помогают людям платить и переводить деньги онлайн. Но отличия между ними все-таки есть, и вот какие.

«Яндекс.Деньги»

«Яндекс.Деньгами» можно оплачивать любые товары и услуги в онлайне. Если человек выпускает к кошельку виртуальную или пластиковую карту, то может пользоваться ею как в интернете, так и в офлайне, а также снимать наличные в любом банкомате по всему миру.

В мобильном приложении сервиса можно платить штрафы ГИБДД, налоги, госпошлины, организовывать сборы денег на благотворительные и и краудфандинговые проекты, покупать билеты в кино и даже инвестировать в ценные бумаги и ETF. Картами «Яндекс.Денег» можно платить через Apple Pay, Samsung Pay, Google Pay, Garmin Pay.

С 2018 года сервис начисляет кешбэк до 5% за покупки, оплаченные картой или из кошелька. В апреле 2019 года он запустил услугу «Мультивалютный пакет», которая позволяет открывать счета в 10 валютах и за траты в любой из них тоже получать кешбэк. Это единственная в России карта, которая умеет сама распознавать валюту платежа и списывать средства с нужного счета.

Это единственная в России карта, которая умеет сама распознавать валюту платежа и списывать средства с нужного счета.

QIWI

Эта международная платежная электронная система запущена в 2007 году. Среди возможностей кошелька QIWI: оплата мобильной связи, интернета, ЖКХ и различных онлайн-сервисов. Компания предлагает собственные банковские карты Visa QIWI Wallet, привязанные к кошельку.

Сейчас в QIWI есть возможность открыть счета в четырех валютах: рублях, долларах США, евро и казахстанских тенге. Однако картой с валютного счета заплатить не получится. Пользователям QIWI также предоставляется кешбэк за различные покупки. Компания предлагает несколько тарифных планов.

У QIWI есть также собственное мобильное приложение с широким функционалом, так что управлять своими финансами можно и в смартфоне.

WebMoney

Исторически сервис отличала ориентация на продвинутых пользователей. Человеку, который с технологиями на «вы», он мог показаться сложным. Например, WebMoney применяли сложную систему защиты паролей и персональных данных — ключи в формате файлов, подключение систем безопасности E-NUM. Нейминг счетов был тоже не очень удобным для простого человека, хотя гикам этот язык был близок, и среди них сервис стал популярным.

Например, WebMoney применяли сложную систему защиты паролей и персональных данных — ключи в формате файлов, подключение систем безопасности E-NUM. Нейминг счетов был тоже не очень удобным для простого человека, хотя гикам этот язык был близок, и среди них сервис стал популярным.

В последнее время WebMoney повернулся и к более широкой аудитории. Сейчас компания многое делает, чтобы кошелек был прост и удобен для любого, кому он понадобится. Сервис, как и его конкуренты, позволяет оплачивать онлайн услуги связи, ЖКУ, госуслуги.

Отличие WeBmoney — наличие p2p-кредитования, с помощью которого пользователь может дать в долг деньги другому человеку. Сервис также имеет собственные карты — WebMoney Cards.

PayPal

Это самая крупная электронная платежная система в мире. В России она уступает по популярности только «Яндекс.Деньгам». Повсеместному распространению PayPal способствовало то, что компания вошла в состав eBay. Однако кошелек можно использовать и за пределами аукционной площадки. С его помощью можно оплачивать товары и услуги в интернете, а также привязать к нему карты Visa, Masterсard, American Express, Discover, отправлять денежные переводы.

С его помощью можно оплачивать товары и услуги в интернете, а также привязать к нему карты Visa, Masterсard, American Express, Discover, отправлять денежные переводы.

Более широкий функционал доступен пользователям в США, где система предлагает также кредитные услуги. В отличие от других популярных в России кошельков, PayPal не поможет вам оплатить ЖКУ, погасить штраф ГИБДД или рассчитаться за покупку в офлайн-магазине. На сервисе нет возможности инвестировать или получать кешбэк. Однако если вы любите кросс-бордерные покупки или вам приходится получать денежные переводы от людей из-за границы, то PayPal будет очень полезен: бренд известен в большинстве стран мир.

***

Каждый сервис электронных денег имеет свои особенности. Но все электронные кошельки объединяет простота входа (открытие занимает пару минут и сразу можно пользоваться) и доступность из любой точки мира, где есть интернет. Электронный кошелек – это самый простой и безопасный способ начать пользоваться финансовыми услугами и осваивать безналичные платежи.

Фото в материале и на обложке: Unsplash

Электронные кошельки теряют популярность среди россиян

Сервис Robokassa подвол итоги первого и второго кварталов 2020 года и выяснил предпочтения россиян в оплате интернет-покупок. Татьяна Глазачева, CEO Robokassa, рассказала Sostav о популярных способах оплаты покупок в интернете и самых востребованных категориях товаров по итогам первой половины 2020 года.

По данным исследования, тенденция роста популярности банковских карт сохранялась на протяжении всего первого полугодия 2020-го. В июне количество оплат, совершенных с их помощью, выросло более чем на 5% в сравнении с январем 2020 года. Всего таким способом было проведено 92,07% всех платежей. Это на 8,3% больше, чем в 2019-м и на 13,2%, чем за 2018 год.

Поднявшись на второе место в 2019 году, электронные деньги продолжают занимать эту позицию, но с начала года наблюдается постепенный и устойчивый спад их популярности. В июне показатель стал на 4% меньше, чем в январе. В статистике Robokassa электронные кошельки представлены сервисами «Яндекс.Денег», Webmoney и QIWI.

В статистике Robokassa электронные кошельки представлены сервисами «Яндекс.Денег», Webmoney и QIWI.

Мобильные платежи закрывают тройку лидеров рейтинга, однако, как и в 2019 году, продолжается снижение доли, приходящейся на этот способ оплаты. Показатель за июнь оказался более чем в три раза ниже показателя 2019 года и в восемь раз ниже, чем в 2018 году.

Интернет-банкинг и платежи через салоны связи остаются самыми непопулярными способами. С начала года показатели продолжали падать, на июнь их доли составили 0,01% и 0,02% соответственно.

По показателям объема оборота и количества проведенных транзакций в тройке лидеров оказались такие категории товаров и услуг, как «семинары и тренинги» — первое место, а также «вебинары» и «образование и литература». Это говорит о росте тенденции на самообразование среди россиян, считают в Robokassa.

Татьяна Глазачева, CEO Robokassa:

Чтобы понимать, что происходит с рынком, важно систематически отслеживать показатели компании. В Robokassa мы регулярно собираем и анализируем статистику, чтобы знать, в каком направлении двигаться и какие коррективы необходимо внести в свои процессы. Думаю, что для многих предпринимателей эта информация будет не менее полезной.

В Robokassa мы регулярно собираем и анализируем статистику, чтобы знать, в каком направлении двигаться и какие коррективы необходимо внести в свои процессы. Думаю, что для многих предпринимателей эта информация будет не менее полезной.

• Доля пользователей электронных кошельков в России 2020

• Доля пользователей электронных кошельков в России 2020 | Statista

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.

Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчас

Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Аутентифицировать

Сохранить статистику в формате . XLS

XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить как избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес.

Mediascope. (16 июля 2020 г.). Доля пользователей электронных кошельков в России в 2020 году по сервису [График]. В Statista. Получено 28 июля 2021 г. с сайта https://www.statista.com/statistics/1108860/most-popular-e-wallets-russia/

Mediascope. «Доля пользователей электронных кошельков в России в 2020 году по сервисам». Диаграмма. 16 июля 2020 года. Statista. По состоянию на 28 июля 2021 г. https://www.statista.com/statistics/1108860/most-popular-e-wallets-russia/

Mediascope. (2020). Доля пользователей электронных кошельков в России в 2020 году по сервисам.Statista. Statista Inc. Дата обращения: 28 июля 2021 г. https://www.statista.com/statistics/1108860/most-popular-e-wallets-russia/

Mediascope. «Доля пользователей электронных кошельков в России в 2020 году по сервисам». Statista, Statista Inc., 16 июля 2020 г., https://www.statista.com/statistics/1108860/most-popular-e-wallets-russia/

Mediascope, Доля пользователей электронных кошельков в России в 2020 г. , через сервис Statista, https://www.statista.com/statistics/1108860/most-popular-e-wallets-russia/ (последнее посещение — 28 июля 2021 г.)

, через сервис Statista, https://www.statista.com/statistics/1108860/most-popular-e-wallets-russia/ (последнее посещение — 28 июля 2021 г.)

PayPal и другие электронные кошельки в России

Вы можете бесплатно открыть свой электронный кошелек в любой точке России, а также в мире.Это займет всего несколько минут. Фактически, для многих электронный кошелек был и остается первым шагом к безналичным расчетам.

Алла Савченко, руководитель отдела развития продуктов Яндекс.Деньги ответила на самые важные вопросы об электронных кошельках.

Откуда взялись электронные кошельки

Первый «электронный кошелек» появился в конце 1990-х годов. Быстро стало ясно, что глобальная сеть — это не только место для общения, но и для коммерции.Однако банковский сектор не был готов принимать платежи в Интернете из-за рисков безопасности.

Есть компании, которые решили удовлетворить растущую потребность в онлайн-платежах. Среди тех, кто тогда пришел на рынок электронных кошельков, самым известным в настоящее время является сервис PayPal.

Компания была основана в 1998 году и стала частью eBay в 2002 году. Ее электронный кошелек стал основным способом оплаты на сайте аукциона.

В России доступность Интернета в те годы была не такой высокой, как в США.Однако интернет-предприниматели также понимали, что пользователям понадобятся инструменты онлайн-платежей.

Сервис Яндекс.Деньги запущен в 2002 году, зарегистрировано более 46 миллионов электронных кошельков.

Какие бывают электронные кошельки для

Электронный кошелек помогает безопасно расплачиваться в Интернете. Также вы можете получать и отправлять деньги, не передавая свои личные данные. Пользователю не нужно указывать номер своей карты или отказываться от номера телефона.

Электронные кошельки

также незаменимы, если вам нужно организовать публичный сбор средств.Например, в благотворительных целях или для финансирования краудфандингового проекта.

Любой человек сможет перейти по ссылке и отправить деньги с электронного кошелька или банковской карты. Это гарантирует, что деньги пойдут туда, куда нужно.

Это гарантирует, что деньги пойдут туда, куда нужно.

Как открыть электронный кошелек

Стало понятно, что глобальная сеть — это не только место для общения и обучения, но и для коммерции. (Источник)

Любой, у кого есть доступ к Интернету, может открыть электронный кошелек. Для этого вам необходимо зайти на сайт платежного сервиса и найти пункт «Создать кошелек» / «Зарегистрироваться».Далее необходимо указать некоторые данные о себе — логин, почту, номер мобильного телефона.

Этого достаточно, чтобы расплачиваться из кошелька за небольшие покупки. Больше возможностей будет доступно тем, кто предоставит свои паспортные данные. Для того, чтобы пользоваться всеми функциями кошелька, вам необходимо пройти полную идентификацию.

Чаще всего вас попросят прийти в офис платежной системы или ее партнеру. Обычно компания с огромной сетью магазинов и предприятий.

Некоторые службы также имеют удаленные альтернативы.Вы можете пополнить свой кошелек наличными, перевести с вашего банковского счета, с мобильного телефона и другими способами. Это зависит от выбранного вами платежного сервиса.

Это зависит от выбранного вами платежного сервиса.

Российские лидеры электронных кошельков

Сегодня, по данным Mediascope, каждый второй пользователь «русского Интернета» пользуется PayPal (46,1%), WebMoney (39,9%) и QIWI (36,9%). Все они решают одну и ту же проблему. Они помогают людям оплачивать и переводить деньги в Интернете. Но у каждой из этих компаний есть отличительные особенности.

Яндекс.Деньги позволяют оплачивать любые товары и услуги онлайн. Если человек выпускает виртуальную или пластиковую карту на свой кошелек, он может использовать ее как онлайн, так и офлайн. А также снимать наличные в любом банкомате мира.

Международная платежная электронная система Qiwi начала работать в 2007 году. Среди особенностей кошелька QIWI: оплата мобильной связи, интернета, ЖКХ и различных онлайн-сервисов. Компания предлагает собственные банковские карты Visa QIWI Wallet, привязанные к кошельку.

Исторически сервис WebMoney ориентирован на продвинутых пользователей. Например, WebMoney использует сложную систему паролей и защиты личных данных. Ключи в файловом формате, подключение систем безопасности E-NUM.

Например, WebMoney использует сложную систему паролей и защиты личных данных. Ключи в файловом формате, подключение систем безопасности E-NUM.

PayPal — крупнейшая электронная платежная система в мире. Тот факт, что PayPal стал частью eBay, способствовал его широкому росту. Однако вы также можете использовать кошелек вне аукциона.

Вы можете использовать его для оплаты товаров и услуг в Интернете.А также для привязки Visa, Mastercard, American Express, Discover и отправки денежных переводов.

Каждая услуга электронных денег имеет свои особенности. Все электронные кошельки связаны простотой входа и доступности из любой точки мира. Электронные кошельки — самый простой и безопасный способ начать пользоваться финансовыми услугами и освоить безналичные платежи.

Электронные кошельки позволяют процветать новым предприятиям

Одним из ключевых преимуществ распространения электронных кошельков является то, что они позволили развивающимся компаниям процветать в России и во всем мире.

Например, приложения для ставок на спорт быстро выросли за последние несколько лет во многом благодаря распространению электронных денег.

Это явление также принесло пользу странам с развивающейся экономикой, предоставив обычным людям доступ к банковской инфраструктуре, которая позволяет им взаимодействовать с остальным миром.

Это было намерением провалившегося FaceBook «проекта Libra». Предоставляя доступ к электронным финансовым решениям для «небанковских» людей мира, вы открываете доступ для мировой экономики.

__

(Изображение от Pixabay из Pexels )

Впервые опубликовано в RB , сторонний участник перевел и адаптировал статью из оригинала. В случае несоответствия преимущественную силу имеет оригинал.

Хотя мы приложили разумные усилия для обеспечения точного перевода, некоторые части могут быть неправильными. Born2Invest не несет ответственности за ошибки, упущения или двусмысленность в переводах, представленных на этом сайте. Любое физическое или юридическое лицо, полагающееся на переведенный контент, делает это на свой страх и риск. Born2Invest не несет ответственности за убытки, возникшие в результате такой уверенности в точности или надежности переведенной информации. Если вы хотите сообщить об ошибке или неточности в переводе, мы рекомендуем вам связаться с нами.

Любое физическое или юридическое лицо, полагающееся на переведенный контент, делает это на свой страх и риск. Born2Invest не несет ответственности за убытки, возникшие в результате такой уверенности в точности или надежности переведенной информации. Если вы хотите сообщить об ошибке или неточности в переводе, мы рекомендуем вам связаться с нами.

Россия: Дума объявила закон об электронных кошельках и ввела идентификационные требования | Новостной пост

Страна (необязательно)

Страна (Необязательно) AfghanistanÅland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBolivia, многонациональное государство ofBonaire, Синт-Эстатиус и SabaBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийский океан TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral африканских RepublicChadChileChinaChristmas IslandCocos (Килинг) IslandsColombiaComorosCongoCongo, Демократическая Республика theCook IslandsCosta RicaCôte d’IvoireCroatiaCubaCuraçaoCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Острова (Мальвинские) Фарерские островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузские Южные территорииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея-Бис Остров sauGuyanaHaitiHeard и McDonald IslandsHoly Престол (Ватикан) HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Исламская Республика ofIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Республика ofKuwaitKyrgyzstanLao Народная Демократическая RepublicLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, бывшая югославская Республика ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Федеративные Штаты ofMoldova, Республика ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian край , ОккупированнаяПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто-РикоКатарРеюньонРумынияРоссийская ФедерацияРуандаСент-БартелемиСвятая Елена, Вознесение и Тристан-да-КуньяS Эйнт Киттс и NevisSaint LuciaSaint Мартин (французская часть) Сен-Пьер и MiquelonSaint Винсент и GrenadinesSamoaSan MarinoSao Томе и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint Маартен (Голландская часть) SlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Джорджия и Южные Сандвичевы IslandsSouth SudanSpainSri LankaSudanSurinameSvalbard и Ян MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, провинция ChinaTajikistanTanzania, Объединенная РеспубликаТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанТуркс и острова КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыМалые Острова Соединенных ШтатовВнешние острова УругвайУзбекистан, Британские острова, ВенуэлаС. Уоллис и Футуна, Западная Сахара, Йемен, Замбия, Зимбабве,

Уоллис и Футуна, Западная Сахара, Йемен, Замбия, Зимбабве,

.

Платежных систем и способов в России и странах СНГ

Платежный ландшафт в России

Карты

набирают обороты, и все больше людей становятся клиентами. Локальные электронные кошельки хорошо известны в регионе СНГ, опережая международных игроков, таких как PayPal. Онлайн-банкинг превратился в новую тенденцию, и мобильная коммерция стала жизнеспособной альтернативой.

Хотя исторически общество ориентировано на наличные деньги, местные потребители в России постепенно привыкают к новым технологиям и уверены в своей безопасности.Прогнозируется рост национального рынка электронной коммерции.

Согласно прогнозам Statista, COVID-19 положительно повлияет на рыночную стоимость российского рынка электронной коммерции в следующие 4 года, увеличив его стоимость на 18–28% по сравнению с базовым сценарием без пандемии.

Карты

, онлайн-банкинг, электронные кошельки, мобильные или телекоммуникационные платежи уже пользуются широкой популярностью, и это вопрос времени, когда эти предпочтения потребителей станут более заметными в Интернете.

Карточные платежи в России

Международные платежные системы, такие как Visa и Mastercard, заняли прочное место в регионе, хотя в России была введена собственная национальная платежная система МИР.

Visa в настоящее время является предпочтительной платежной системой в России, занимая более 60% рынка. Как правило, карты используются для участия в традиционной электронной коммерции. Российские потребители чувствуют себя комфортно, покупая электронику и одежду в Интернете с помощью своих платежных карт, а также оплачивая коммунальные услуги и денежные переводы.

Интернет-банкинг в России

Онлайн-банкинг — это способ оплаты, который быстро развивался за последние несколько лет, при этом доминируют местные банки, такие как Сбербанк Онлайн, ВТБ, Тинькофф Банк и Альфа-Клик.

Если карты популярны в традиционной электронной коммерции, большинство счетов за коммунальные услуги, телекоммуникации и денежные переводы обрабатываются через онлайн-банкинг.

Самые популярные электронные кошельки в России

Электронные кошельки

предлагают альтернативу картам при участии в электронной коммерции.Потребители могут пополнять свои онлайн-счета и совершать покупки, не вводя конфиденциальную личную информацию. Самые популярные электронные кошельки в России — YooMoney, Qiwi и WebMoney.

Электронные кошельки

обычно используются местными потребителями как для покупок в электронной коммерции, так и для оплаты телефонных счетов.

YooMoney

YooMoney, ранее известная под брендом Яндекс Деньги, является самым популярным сервисом электронных платежей в России и одним из самых популярных альтернативных способов оплаты в регионе СНГ.Этот альтернативный способ оплаты знаком ошеломляющим 93% населения, причем 40% используют этот метод оплаты.

YooMoney предлагает потребителям возможность пополнять свои электронные кошельки различными способами, включая банковский перевод, пополнение счета с помощью карты, остаток на мобильном телефоне или наличные.

Узнайте больше о приеме YooMoney здесь.

Мобильные платежи в России

Мобильные и телекоммуникационные компании тоже присутствуют, хотя и в меньшей степени. Наиболее заметными игроками на этом пространстве являются местные телекоммуникационные компании, такие как МТС, Мегафон, Билайн и TELE2.

Платежи в Telegram

Telegram — это кроссплатформенное облачное приложение для обмена мгновенными сообщениями. Несмотря на некоторую жесткую конкуренцию, Telegram сумел завоевать немалое количество поклонников, будучи одним из самых популярных мессенджеров в России и странах СНГ.

ECOMMPAY предлагает платежи через Telegram, что позволяет каждому принимать платежи через приложение для обмена сообщениями Telegram.

Узнайте больше о платежах Telegram здесь.

Провайдеры платежных услуг Российская Федерация

| Выберите страну в | — выберите страну — |

Ведущие провайдеры платежных услуг в Российской Федерации

Читайте ниже о платежных сервисах, онлайн-платежах и платежных шлюзах в Российской Федерации

• Assist: российский оператор связи и лидер на рынке приема платежей по картам. Способы оплаты, которые принимает Assist: кредитная / дебетовая карта (VISA, MasterCard, Diners и JCB) и электронный кошелек (WebMoney, Яндекс.Деньги, e-port и Kredit Pilot).

Способы оплаты, которые принимает Assist: кредитная / дебетовая карта (VISA, MasterCard, Diners и JCB) и электронный кошелек (WebMoney, Яндекс.Деньги, e-port и Kredit Pilot).

• Chronopay: еще один лидер по приему карточных платежей. Компания также принимает другие электронные способы оплаты.

• ДеньгиОнлайн: российский поставщик платежных услуг, который в основном предлагает прием онлайн-платежей для предприятий в России и странах СНГ (страны бывшего Советского Союза), но также работает за рубежом под брендом Payelp.

• PayOnline: , один из крупнейших поставщиков платежных услуг в России, имеет партнерские отношения с более чем 12 российскими и европейскими банками-эквайерами, что позволяет им предоставлять услуги торговым точкам, расположенным в разных юрисдикциях. PayOnline предоставляет решения для электронных платежей более чем 1000 компаниям электронной коммерции и обрабатывает более 5 миллионов транзакций с держателями карт. Компания также объединяет множество других способов оплаты, используемых в России.

• PayU: международная платежная система, работающая на российском рынке с 2011 года и завоевавшая заметную долю рынка.Специализируясь на онлайн-эквайринге, оператор также помогает продавцам объединить различные способы оплаты, используемые в России.

• Робокасса и Платрон: частей группы Ocean Bank. Эти PSP помогают продавцам объединить различные способы оплаты, используемые в России. Robokassa — лидер рынка, обслуживающий около 30 000 малых и средних веб-сайтов, в то время как Platron имеет 700 средних и крупных клиентов.

• RBK Money: раньше был просто электронным кошельком на внутреннем рынке, а теперь превратился в международную PSP.Базируясь в Лондоне, компания сделала агрегацию российских способов оплаты одной из своих основных специализаций.

• Яндекс Деньги: совместное предприятие Яндекс, ведущей поисковой системы России, и Сбербанка, национальной сберегательной кассы. Яндекс Деньги — это одновременно электронная валюта (электронный кошелек) и PSP, которая объединяет различные способы оплаты, используемые в России, тем самым помогая продавцам и предприятиям принимать или собирать платежи. Используя кошелек Яндекс Деньги, пользователи могут оплачивать покупки онлайн или снимать наличные с помощью Яндекс.Денежная банковская карта — физическая карта, которая выдается и связана с их счетом в электронном кошельке.

Обработка электронных денег — EMA

Электронные платежные системы или операторы электронных денег — один из самых популярных способов совершения онлайн-платежей в России. Что более важно, не сокращается количество клиентов, расплачивающихся электронными деньгами, а не банковскими картами. Исследование одного из авторитетных российских финансовых журналов показало, что в России насчитывается более 50 миллионов владельцев электронных платежных кошельков, что на 30% больше, чем в 2012 году.Общий оборот российских платежных систем в 2014 году достиг 6 млрд долларов США, а крупнейшими лидерами рынка являются Яндекс.Деньги, WebMoney и QIWI.

EU Merchant Account до сих пор не может поверить в то, что в 2015 году большинство западных владельцев онлайн-бизнеса не понимали всей важности электронных кошельков в России. Если вы входите в онлайн-игры или в финансовый сектор на рынке СНГ, вы ДОЛЖНЫ иметь российскую платежную систему, чтобы принимать деньги из России (и многих других русскоязычных стран).В игровой индустрии более 40% всех транзакций совершаются через электронные кошельки. Вы когда-нибудь задумывались, почему так сложно найти новых клиентов, не имея российской платежной системы? Теперь вы знаете ответ.

Благодаря тому, что все электронные платежные системы в России прошли серьезный процесс легализации в 2012 году, когда парламент принял закон о национальной платежной системе, вы можете гарантировать высокий уровень безопасности для всех своих клиентов. Однако в связи с этими изменениями требуется тщательная регистрация и процесс получения специальной лицензии для всех, кто хочет добавить российскую платежную систему в свой бизнес.Торговый аккаунт ЕС готов подключить вас к миру, в котором вы принимаете основные российские электронные кошельки, но мы также хотим, чтобы вы знали немного больше о каждом из них, чтобы повысить осведомленность и доверие. Вы можете представить, что Яндекс.Деньги — это PayPal, а Webmoney — это Skrill, но давайте рассмотрим эти электронные кошельки более подробно.

Яндекс.Деньги

Яндекс.Деньги были созданы в 2002 году крупнейшей поисковой системой в России — Яндекс. На данный момент Яндекс.Деньги являются лидером среди всех электронных кошельков в России: Яндексом пользуются 44% интернет-пользователей в возрасте от 22 до 40 лет.Деньги, 43% используют Webmoney и 36% предпочитают QIWI при совершении онлайн-транзакций. Также ведущая исследовательская компания TNS Россия показала, что почти 15% всех транзакций Яндекс.Деньги приходятся на индустрию онлайн-игр.

Уровень безопасности в Яндекс.Деньгах очень высок и сравним с получением кредита в солидном банке. Однако строгая процедура получения аккаунта не мешает людям пользоваться Яндекс.Деньгами — большинство воодушевляет высокий уровень безопасности.По сравнению с другими электронными кошельками Яндекс.Деньги открываются только в российских рублях и имеют самые высокие комиссии по сравнению с другими популярными процессорами электронных денег. Кроме того, с Яндекс.Деньгами вы можете подключить любую из своих банковских карт, чтобы упростить перевод между электронным кошельком и банковскими счетами. Кроме того, вы можете выбрать получение SMS-уведомлений обо всех ваших транзакциях, что повысит безопасность. Очень большим преимуществом этой системы обработки электронных денег является то, что ее можно легко интегрировать в ваш интернет-магазин / веб-сайт с помощью автоматизированного процессора заказов.

WebMoney

Webmoney была основана в 1988 году и в настоящее время занимает лидирующие позиции в индустрии электронных платежей в России. Практически каждый третий онлайн-пользователь в России и странах СНГ имеет учетную запись Webmoney. Если посмотреть на присутствие в мире индустрии обработки электронных денег, Webmoney уверенно занимает третье место по обороту после AliPay (Китай) и PayPal (США) и более популярна, чем британский Skrill (например, Moneybookers). Еще один интересный факт о WebMoney заключается в том, что средняя транзакция эквивалентна 100 долларам США, что является довольно значительной суммой.В целом клиенты могут открыть столько счетов Webmoney, сколько захотят (вы получаете уникальный WMID или Webmoney ID) , потому что в основном кошельке у вас есть небольшие кошельки для разных валют: российских рублей, евро, долларов США, украинских гривен и еще одного. для золота называется WMG.

Webmoney очень популярен из-за высокой безопасности, так как каждый клиент должен получить персональный сертификат, подтвердить свою учетную запись сканированием паспорта, и они могут получить доступ к своей учетной записи только после сложной процедуры аутентификации, поэтому уровни безопасности во многом схожи с банковскими. .Кроме того, переводы WebMoney имеют простую и быструю систему с технической точки зрения, что делает весь опыт использования Webmoney очень удобным и надежным. Единственным недостатком сервиса является то, что он не работает с кредитными картами, но есть много других способов внесения и снятия денег со счета: специальные кассовые терминалы, банковские переводы, системы денежных переводов онлайн и киоски.

QIWI

QIWI начал свой путь в индустрии обработки электронных денег в России всего 6 лет назад, но сумел занять третье место в стране по выручке, обогнав таких гигантов онлайн-обработки, как PerfectMoney, Moneta.ru, RBK Money и многие другие. Последние данные показывают, что у QIWI 11 миллионов активных пользователей, что в два раза меньше, чем у Webmoney. QIWI позволяет открывать электронные кошельки в нескольких валютах: долларах США, рублях и евро, но процесс зачисления денег на личный счет происходит в основном через специальные киоски (190 тысяч в России) , расположенные в популярных общественных местах. Кроме того, интеграция с другими системами электронных платежей делает QIWI очень популярным и уникальным игроком на рынке. Единственным недостатком QIWI может быть, опять же, высокие комиссии, но только в том случае, если вы хотите вывести деньги из системы.

Теперь, когда вы немного больше привыкли к крупнейшим российским платежным системам и понимаете масштабы, а также популярность электронных кошельков в России, вы обязательно подпишетесь на наш быстрый и беспроблемный процесс интеграции системы обработки электронных денег в ваш онлайн-бизнес. Свяжитесь с нами, если вы хотите узнать больше об этом процессе или у вас все еще есть вопросы об электронных платежах в России!

Введение в онлайн-платежи в России

Яндекс.Опыт компании Money с международными интернет-магазинами показывает, что российский рынок электронной коммерции преподносит много сюрпризов западным торговцам. Internet Retailer недавно опубликовал обзор онлайн-покупок в России; Вот несколько особенностей местного рынка онлайн-платежей.

Глобальные платежные лидеры не смогли изменить привычки российских пользователей, предпочитающих локальные услуги. В результате российские платежные системы более популярны в стране, чем международные. Поэтому, чтобы охватить как можно большую аудиторию, интернет-магазины в России стараются принимать все известные электронные кошельки: 47% магазинов принимают Яндекс.Электронные кошельки Money, 44% WebMoney и 39% Qiwi. PayPal сейчас покрывает 8% интернет-магазинов в России.

Электронные кошельки появились на рынке раньше банковских карт

В июне 2015 года международный аналитический центр TNS провел исследование для изучения поведения российских пользователей, связанных с онлайн-платежами. Они обнаружили, что 40% пользователей электронных кошельков платят таким образом как с мобильных устройств, так и с компьютеров, 7% только со смартфонов и 53% только с компьютеров. Опрос проводился среди постоянных пользователей Интернета в возрасте от 20 до 44 лет, проживающих в крупных городах России.Кроме того, почти все респонденты слышали о методах онлайн-платежей, 74% респондентов используют их не реже одного раза в год, а почти половина респондентов — несколько раз в месяц. Наиболее активные пользователи в возрасте от 25 до 34 лет.

Если говорить о мобильных электронных кошельках, то, согласно отчету Datamonitor, в России самые активные пользователи электронных кошельков в мире.

Популярность электронных кошельков можно объяснить историей рынка. Удивительно, но в этой стране электронные кошельки появились почти 15 лет назад, даже раньше банковских карт.Каким бы маловероятным это могло показаться, в то время электронные кошельки были более подходящими для совершения онлайн-платежей, чем банковские карты. Это потому, что банковские карты с трудом приспосабливались к Интернету. В то время как банковские карты пытались достучаться до аудитории, электронные кошельки уже сделали это — пользователи познакомились с ними и с киосками для офлайн-платежей. В результате российский платежный рынок сейчас очень разнообразен, и продавцы должны предоставлять потребителям все способы оплаты, чтобы не потерять ни одного покупателя.

Российские пользователи платят онлайн за все

Электронные кошельки

чаще всего используются для покупок в Интернете, оплаты мобильных и домашних счетов за коммунальные услуги, музыки, фильмов, игр и переводов другим пользователям. Настольные компьютеры используются для покупок в Интернете, а смартфоны и планшеты используются для оплаты мобильных услуг. Молодые люди от 20 до 24 лет наиболее активно расплачиваются электронными деньгами за билеты на концерты и онлайн-контент. Респонденты в возрасте от 35 до 44 лет активно используют электронные кошельки для оплаты услуг мобильной связи и коммунальных услуг.

Что касается трансграничных покупок в Интернете, наиболее популярными среди российских потребителей категориями товаров являются одежда, косметика, парфюмерия, аксессуары и товары для детей и младенцев, согласно недавним отчетам Яндекса и исследовательской компании GfK.

Электронные кошельки конкурируют с наличными

Почти 83% российских потребителей используют киоски для офлайн-платежей не реже одного раза в год, а 73% используют электронные кошельки. Это означает, что сопоставимое количество потребителей знает о киосках и электронных кошельках.Киоски позволяют потребителям добавлять деньги на счет электронного кошелька. В настоящее время все основные сервисы онлайн-платежей работают с киосками, а это означает, что каждый киоск имеет доступ ко всем популярным электронным кошелькам. Например, Яндекс.Деньги сотрудничают с крупнейшим российским банком Сбербанк, где пользователи могут пополнять свой электронный кошелек прямо из банкомата.

Забавно, что во многих случаях киоски располагаются рядом с банкоматом, а это значит, что покупатель может снимать наличные со своего банковского счета и помещать деньги на электронные кошельки.Чтобы сделать этот процесс более удобным, сервисы онлайн-платежей предлагают возможность «привязать банковскую карту к электронному кошельку».

Российский платежный рынок довольно специфичен по сравнению с платежами на Западе. Поэтому, выходя на этот рынок, лучше всего учитывать все его особенности, особенно привычки местной аудитории, и принимать как можно больше способов оплаты, например, через платежные агрегаторы. Рынок электронной коммерции в России становится более привлекательным, несмотря на тяжелую экономику страны.По оценкам InSales, к концу этого года местный рынок электронной коммерции вырастет на 25%.

Яндекс Деньги — это сервис онлайн-платежей, управляемый российской поисковой системой Яндекс и Сбербанком, контрольный пакет акций которого принадлежит правительству России. Электронные кошельки Яндекс Деньги зарегистрировали 22 миллиона российских потребителей. По данным Сбербанка, у него 110 миллионов клиентов в России, более половины населения страны и 11 миллионов за рубежом.