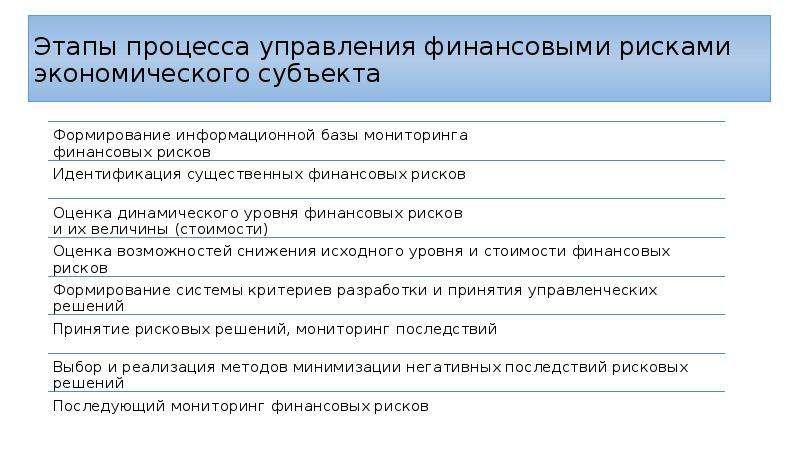

Этапы финансового управления: Этапы управления финансами

Содержание

Этапы управления финансами

Роль и функции управления финансами

Основой жизни общества является воспроизводственный процесс, включающий в себя этапы создания, распределения, последующего сбыта и потребления экономических благ. Взаимодействие между субъектами происходит на каждом этапе. При этом экономические агенты стремятся к достижению собственных целей. Продавцы хотят максимизировать доход, покупатели – собственную выгоду. Соблюдение интересов сторон при совершении сделки купли-продажи происходит за счет взаимного денежного расчета.

Замечание 1

Финансы являются частью денежного обращения. Они отвечают за фонды накопления, которые формируются, распределяются и используются по целевому назначению.

Финансовое управление представляет собой направленное воздействие на процессы и явления в финансовых системах с целью максимизации дохода, а также оптимизации использования имеющихся ресурсов.

К другим целям финансового менеджмента относят:

- Поддержание платежеспособности.

- Обеспечение финансовой независимости.

- Создание высокой ликвидности.

- Выполнение интересов собственника.

Управление финансами через свои функции реализует следующие этапы. Предварительный этап связан с проведением общего анализа факторов внешней и внутренней среды, рисков, выявлением неиспользуемых резервов. С его помощью формируется перечень финансовых данных, которые используются в прогнозировании. Прогнозирование связано с выбором общего направления финансовой политики, а также созданием представления о будущем финансовом состоянии объекта или системы. Планирование строится на разработке стратегических и тактических целей. Первые связаны с долгосрочными действиями, требующими больших затрат финансов и времени. Вторые направлены на решение текущих задач, внедрение теоретических расчетов в практическую жизнь. Установление контроля над деятельностью объекта или системы позволяет собирать данные, отслеживать эффективность выполнения управленческих решений, а также их целесообразность. При необходимости можно вносить корректировки.

При необходимости можно вносить корректировки.

Готовые работы на аналогичную тему

Этапы управления финансами. Прогнозирование и планирование

В основе прогнозирования и планирования лежат данные, собранные посредством финансового анализа. Здесь могут использоваться различные методы сбора и обработки специальной информации в зависимости от целей исследования. Следующие этапы, связанные с непосредственной разработкой целей и задач финансового менеджмента, выстраиваются строго на полученных фактических и теоретических данных.

Финансовое прогнозирование связано с предвидением будущего состояния объекта или системы через определенный промежуток времени. Среднесрочное прогнозирование охватывает период от пяти до десяти лет, долгосрочное – свыше десяти лет. Основной задачей прогнозирования является формирование представления о потребности финансов и определения реального объема, который возможно будет получить. С помощью финансового прогнозирования появляется возможность рассматривать различные сценарии развития объекта или системы, выбирать наиболее подходящие концепции.

Планирование — это следующий этап финансового менеджмента. Оно дает возможность более детально проработать направление, выбранное в рамках прогностической деятельности. Планирование обосновывает движение ресурсов, поддержание определенных финансовых отношений. Оно так же помогает выстроить стратегию и тактику формирования фондов финансового накопления. Планирование в финансовом менеджменте выполняет следующие задачи:

- определяет источники финансирования;

- утверждает объемы финансирования;

- определяет направления использования ресурсов;

- позволяет выявить неиспользуемые резервы;

- создает возможности для отслеживания эффективности используемых ресурсов.

Планирование в финансовом менеджменте имеет свои особенности. Во-первых, оно всегда описывает финансовую деятельность объектов или систем. Во-вторых, оно касается процессов перераспределения имеющихся фондов. В-третьих, планирование описывает стоимостную сторону процесса воспроизводства, что дает обоснование возможностей для осуществления каких-либо проектов. В-четвертых, планирование связывает финансовые показатели с факторами производственной деятельности.

В-четвертых, планирование связывает финансовые показатели с факторами производственной деятельности.

Этапы финансового управления. Контроль

Сама природа общественного труда требует установления контроля над всеми сферами воспроизводственной деятельности. Контроль существует практически во всех системах вне зависимости от общественно-политических предпочтений. Финансовая сфера отношений требует особого внимания, так как финансовое состояние объектов не только определяет функционирование всей хозяйственной системы, но и влияет на все связанные с ним системы.

Контроль в рамках финансового менеджмента представляет собой деятельность по проверке финансовых аспектов в функционировании экономических субъектов или объектов. Его объектами выступают отношения, складывающиеся относительно распределительных процессов фондов накопления, а также целевого использования имеющихся финансовых средств.

Организация финансового контроля строится на следующих принципах:

- Всеобщность. Он охватывает все элементы и подсистемы.

- Универсальность, выражается в однотипности применяемых методов контроля.

- Гласность. Информация о проверках должна быть доступна.

- Достоверность достигается правильностью заполнения финансовых данных, их соответствием реальным фактическим показателям.

- Действенность позволяет на основе полученных данных формировать управленческие решения.

Он охватывает все элементы и подсистемы.

Он охватывает все элементы и подсистемы.Замечание 2

Контроль финансовой деятельности может осуществляться со стороны государства, общества. Он может проводиться внутри предприятия своими силами или силами специализированных сторонних организаций.

По видам контроль может быть предварительным, он охватывает сферу планирования и прогнозирования. Текущий контроль осуществляется непосредственно в период совершения финансовых операций, реализации хозяйственной деятельности. Последующий контроль анализирует данные, сформированные за прошедший период. На его основании делаются выводы об успешность выбранной стратегии и тактики, вносятся соответствующие коррективы.

ОСНОВНЫЕ ЭТАПЫ СТАНОВЛЕНИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА ЗА РУБЕЖОМ

1

Финансовый менеджмент берет свое начало в теориях финансовой науки, поэтому в целях классификации его исследований, обратимся к рассмотрению самых ранних исследований, которые в дальнейшем были включены в состав финансового менеджмента.

По нашему мнению, в развитии финансового менеджмента за рубежом целесообразно выделять в зависимости от основных направлений исследований 4 этапа (Таблица).

Первый этап начинается с одной из самых ранних разработок по теории финансов — метода анализа дисконтированного денежного дохода, который был выдвинут в 1938 году для управления финансами корпораций.

Таблица 1. Основные этапы становления финансового менеджмента за рубежом

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

XX века)

XX века)

ХХ века)

ХХ века)

В 1952 году была разработана теория формирования инвестиционного портфеля, в которой критерием отбора определенного вида инвестиционного портфеля выступают кривые безразличия, отражающие отношение инвестора к риску и доходности. Впоследствии для простоты расчетов риска и доходности было предложено использовать однофакторную модель, где из совокупности действующих факторов выделяют один наиболее значимый.

Впоследствии для простоты расчетов риска и доходности было предложено использовать однофакторную модель, где из совокупности действующих факторов выделяют один наиболее значимый.

Работы по оценке инвестиционного портфеля послужили толчком для многосторонних исследований в этой области финансовой теории. В частности, были разработаны модели и методы ценообразования различных ценных бумаг. Самым весомым вкладом в теории ценообразования ценных бумаг считается разработанная в 60-х годах XX века модель оценки доходности финансовых активов.

В ней при некоторых ограничениях центральное место отводится рыночному портфелю и соответствующей ему при графическом представлении рыночной линии. В зависимости от местоположения инвестиционного портфеля по отношению к рыночной линии делается вывод о его эффективности.

В середине 50-х годов XX века появилось предложение в целях оценки будущей стоимости активов взаимоувязывать цены финансовых активов и информацию на рынке ценных бумаг, что в дальнейшем выразилось в разработке гипотезы эффективности рынков, которые в зависимости от формы их эффективности были подразделены на три группы.

На втором этапе становления финансового менеджмента большая часть исследований относится к изучению взаимосвязи цены и структуры капитала. При этом особое внимание было уделено участию заемных средств в совокупном капитале компании или частного лица. В ходе дополнительных исследований было отмечено существенное влияние некоторых других факторов на стоимость фирмы (агентские издержки, стоимость ликвидации и т.д.).

Дивидендная политика фирмы, ее разработка являются существенной частью теории структуры капитала. В финансовой теории выделяют три основных подхода в обосновании оптимальной дивидендной политики: 1) теория ирреливантности дивидендов; 2) теория существенности дивидендной политики; 3) теория налоговой дифференциации.

На третьем этапе становления финансового менеджмента (80-90гг. ХХ века) основное внимание уделялось объединению отдельных исследований в целостную науку, что происходило благодаря усилиям таких ученых как Ю. Бригхэм, Л. Гапенски, Дж.К. Ван Хорн, Б. Колас и др. Эти исследователи не только объединили разрозненные исследования, но и продолжили их некоторые направления.

Бригхэм, Л. Гапенски, Дж.К. Ван Хорн, Б. Колас и др. Эти исследователи не только объединили разрозненные исследования, но и продолжили их некоторые направления.

Четвертый этап в развитии финансового менеджмента начинается с 90-х годов ХХ века и продолжается до настоящего времени. Финансовый менеджмент становится неотъемлемой частью общей системы стратегического управления. В качестве основных моделей дальнейшего развития финансового менеджмента в рамках стратегического развития предприятия следует выделить: системы сбалансированных показателей Нортона-Каплана и Л. Мейсела; пирамиду эффективности и систему эффективного развития и контроля за текущими показателями.

Библиографическая ссылка

Беспалов Р.А. ОСНОВНЫЕ ЭТАПЫ СТАНОВЛЕНИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА ЗА РУБЕЖОМ // Успехи современного естествознания. – 2005. – № 1. – С. 41-42;

URL: https://natural-sciences.ru/ru/article/view?id=7801 (дата обращения: 07.08.2021).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

2.

Этапы финансового управления реальными инвестициями.

Этапы финансового управления реальными инвестициями.

Управление

реальными инвестициями представляет

собой систему принципов и методов

подготовки, оценки и реализации наиболее

эффективных реальных инвестиционных

проектов. Этот

процесс осуществляется в разрезе

следующих основных этапов:

Анализ

состояние реального инвестирования в

предшествующем периоде – на этом этапе

анализируется степень завершённости

начатых ранее реальных инвестиционных

проектов и программОпределение

общего объёма реального инвестирования

в предстоящем периодеОпределение

форм реального инвестирования – они

определяются исходя из конкретных

направлений инвестиционной деятельности

предприятия.Разработка

инвестиционных проектов, соответствующих

целям и формам реального инвестированияОценка

эффективности отдельных инвестиционных

проектов с учётом фактора рискаФормирование

программы реальных инвестиций предприятия

– в процессе этого этапа проводится

ранжирование проектов по критерию

уровня доходности риска и ликвидностиОбеспечение

реализации отдельных инвестиционных

проектов и инвестиционной программы,

основными инструментами обеспечивающими

реализацию каждого конкретного

инвестиционного проекта являются

избранная схема финансирования, а так

же разработанный капитальный бюджет

и календарный график реализации

инвестиционного проектаОбеспечение

постоянного мониторинга и контроля

реализации инвестиционных программ и

инвестиционных проектов

3.

Инвестиционный проект, классификация инвестиционных проектов по основным признакам, фазы развития инвестиционного проекта.

Инвестиционный проект, классификация инвестиционных проектов по основным признакам, фазы развития инвестиционного проекта.

Инвестиционный

проект –

документально оформленное проявление

инвестиционной инициативы хозяйствующего

субъекта, предусматривающее вложение

капитала в определённый объект реального

инвестирования, направленный на

реализацию детерминированных во времени

определённых инвестиционных целей и

получение планируемых конкретных

результатов.

Разработанный

реальный инвестиционный проект позволяет

сначала собственникам и менеджерам

предприятия, а затем и сторонним

инвесторам всесторонне оценить

целесообразность его реализации, и

ожидаемую эффективность.

Разрабатываемые

в разрезе отдельных форм реального

инвестирования предприятием инвестиционные

проекты классифицируются по ряду

признаков:

По

функциональной направленности:

-инвестиционные

проекты реноваций, направлены на замену

выбывающий основных средств и

нематериальных активов

-инвестиционные

проекты развития – характеризуют

расширенное воспроизводство хозяйственной

деятельности, обеспечивая её рост в

каждом новом цикле хозяйственного

развития

-инвестиционные

проекты санации – разрабатываются в

процессе антикризисного развития

предприятия, и направлены на реструктуризацию

его имущества или отдельных видов

деятельности

2.

По целям инвестирования:

-инвестиционные

проекты, обеспечивающие прирост объёма

выпуска продукции

-инвестиционные

проекты, обеспечивающие расширение

ассортимента продукции

-инвестиционные

проекты, обеспечивающие повышение

качества продукции

-инвестиционные

проекты, обеспечивающие решение

социальных, экологических и других

задач

3.

По совместимости реализации:

-инвестиционные

проекты, независимые от реализации

других проектов предприятия

—

инвестиционные проекты, зависимые от

реализации других проектов предприятия

—

инвестиционные проекты, исключающие

реализацию иных проектов

4.

По срокам реализации:

—

краткосрочные инвестиционные проекты

(период реализации до 1 года)

-среднесрочные

инвестиционные проекты (1-3 года)

-долгосрочные

инвестиционные проекты (свыше 3 лет)

5.

По объёму необходимых инвестиционных

ресурсов:

-небольшие

инвестиционные проекты, объём ресурсов

для таких проектов не превышает 100000$

-средние

инвестиционные проекты, объём

инвестиционных ресурсов колеблется от

100000-1000000$

-крупные

инвестиционные проекты, свыше 1000000$.

Классификация

инвестиционных проектов по этому

признаку в значительной степени зависит

от отраслевой принадлежности предприятия,

поэтому дифференциация проектов по

данному признаку должна конкретизироваться

в рамках отдельных отраслей.

6.

По предполагаемым источникам

финансирования:

—

инвестиционные проекты, финансируемые

за счёт внутренних источников (такая

форма характерна лишь для небольших

инвестиционных проектов)

-инвестиционные

проекты, финансируемые за счёт

акционирования

—

инвестиционные проекты, финансируемые

за счёт кредита

-инвестиционные

проекты, со смешанными формами

финансирования (эти проекты являются

в настоящее время наиболее распространёнными

в инвестиционной практике)

Обоснование

инвестиционных проектов предусматривает

определённое их структурирование, по

отдельным стадиям (фазам) жизненного

цикла.

По

отдельным стадиям жизненного цикла

выделяют:

Финансовый менеджмент. Этапы развития — презентация онлайн

1.

Финансовый менеджмент

Финансовый менеджмент

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

2. Финансовый менеджмент

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

• ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

ПРЕДСТАВЛЯЕТ СОБОЙ

ПРОЦЕСС УПРАВЛЕНИЯ ФОРМИРОВАНИЕМ, РАСПРЕДЕЛЕНИЕМ И

ИСПОЛЬЗОВАНИЕМ ФИНАНСОВЫХ РЕСУРСОВ ХОЗЯЙСТВЕННОГО

СУБЪЕКТА И ОПТИМИЗАЦИИ ОБОРОТА ЕГО ДЕНЕЖНЫХ СРЕДСТВ.

3. Этапы развития финансового менеджмента

ЭТАПЫ РАЗВИТИЯ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Период

Этап

Основные постулаты

1985—1994 гг.

Формирование

самостоятельной области

финансового менеджмента

Строжайший контроль

Оптимизация издержек

Правильное проведение

финансовых операций

1990—1996 гг.

Функциональный подход

Выделение функций

финансового планирования,

организации и контроля

С 1993 г . по

настоящее время

Системный подход

Разработка универсальных

процедур для принятия

решений

Выделение элементов системы

финансового менеджмента

Определение их взаимосвязей

4.

Теоретические концепции, которые лежали в основе становления финансового менеджмента.

Теоретические концепции, которые лежали в основе становления финансового менеджмента.

ТЕОРЕТИЧЕСКИЕ КОНЦЕПЦИИ, КОТОРЫЕ

ЛЕЖАЛИ В ОСНОВЕ СТАНОВЛЕНИЯ

ФИНАНСОВОГО МЕНЕДЖМЕНТА.

• КОНЦЕПЦИЯ — ЭТО ОПРЕДЕЛЕННЫЙ СПОСОБ ПОНИМАНИЯ И

ТРАКТОВКИ ЯВЛЕНИЯ. КОНЦЕПЦИЯ В ФИНАНСОВОМ

МЕНЕДЖМЕНТЕ — ЭТО СПОСОБ ОПРЕДЕЛЕНИЯ ПОНИМАНИЯ,

ТЕОРЕТИЧЕСКОГО ПОДХОДА К НЕКОТОРЫМ СТОРОНАМ И ЯВЛЕНИЯМ

ФИНАНСОВОГО МЕНЕДЖМЕНТА.

5. К основным концепциям финансового менеджмента относятся:

К ОСНОВНЫМ КОНЦЕПЦИЯМ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

ОТНОСЯТСЯ:

• КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА;

• КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ;

• КОНЦЕПЦИЯ СТОИМОСТИ КАПИТАЛА;

• КОНЦЕПЦИЯ ЭФФЕКТИВНОСТИ РЫНКА ЦЕННЫХ БУМАГ;

• КОНЦЕПЦИЯ АСИММЕТРИЧНОЙ ИНФОРМАЦИИ;

• КОНЦЕПЦИЯ АГЕНТСКИХ ОТНОШЕНИЙ;

• КОНЦЕПЦИЯ АЛЬТЕРНАТИВНЫХ ЗАТРАТ.

6. Ранжирование методов финансового менеджмента по фазам жизненного цикла организации с точки зрения приоритетности их использования.

РАНЖИРОВАНИЕ МЕТОДОВ ФИНАНСОВОГО МЕНЕДЖМЕНТА

ПО ФАЗАМ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ С ТОЧКИ

ЗРЕНИЯ ПРИОРИТЕТНОСТИ ИХ ИСПОЛЬЗОВАНИЯ.

Методы, реализующие

стратегические цели

Методы текущего управления

Методы, реализующие

стратегические цели

0-я фаза

Прогнозирование

Инвестирование

Ценообразование

1-я фаза

Планирование

Бюджетирование

Ценообразование

Система расчетов

3-я фаза

Прогнозирование

Инвестирование

Антикризисное управление

2-я фаза

Планирование

Финансовый анализ

Методы, связанные со

снижением издержек

Распределение ответственности

и полномочий

7. Изменение структуры управления организацией и подсистемой финансового менеджмента

ИЗМЕНЕНИЕ СТРУКТУРЫ УПРАВЛЕНИЯ

ОРГАНИЗАЦИЕЙ И ПОДСИСТЕМОЙ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

Простая (линейная, функциональная)

Ответственность по установлению

финансовых отношений берет на себя

главный бухгалтер

Расширение полномочий, рост количества

отделов (линейно-штабная,

дивизиональная)

Обособление специальной финансовой

службы под руководством финансового

директора

Создание корпораций (дивизиональная)

Сохранение в центральном аппарате

управления централизованной службы

финансового директора и выделение

финансовых отделов в дивизиональных

подразделениях

Простая (за счет отделения юридических

лиц, продажи бизнесов, сокращения

подразделений)

Сокращение структуры финансового

менеджмента за счет передачи части

финансовых служб в обособленные

8. Финансы предприятий и финансовый менеджмент

ФИНАНСЫ ПРЕДПРИЯТИЙ И ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Взаимосвязь финансов предприятий и финансового менеджмента

Основные направления финансовой деятельности на

предприятии

Основные функции финансового менеджера

Основные функции финансового менеджера (продолжение)

Основные функции финансового менеджера (окончание)

9. Взаимосвязь финансов предприятий и финансового менеджмента

ВЗАИМОСВЯЗЬ ФИНАНСОВ ПРЕДПРИЯТИЙ И ФИНАНСОВОГО МЕНЕДЖМЕНТА

«Финансы предприятий»

«Финансовый менеджмент»

(Управление финансами)

Предмет изучения:

Предмет изучения:

процессы формирования

затрат;

организация и использование

оборотных средств;

формирование и использование

выручки от реализации и

денежных накоплений;

кругооборот фондов;

источники финансирования

основной и инвестиционной

деятельности;

принципы финансового

планирования;

оценка эффективности

хозяйствования.

движение денежных потоков;

последовательность протекания

финансовых процессов;

взаимообусловленность

объективных экономических и

финансовых отношений;

определение возможности

эффективного воздействия на

финансовые отношения.

10. Основные направления финансовой деятельности предприятия

ОСНОВНЫЕ НАПРАВЛЕНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Управление

финансами

Приращение

собственных

доходов

Организация

взаимодействия

отдельных

структур

Анализ

производственных

и экономических

процессов

Управление

денежными

потоками

Ценовая

политика

Систематический

и оперативный

контроль

Оперативная

работа

Инвестиционная

деятельность

11. Основные функции финансового менеджера

ОСНОВНЫЕ ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖЕРА

Ф У Н К Ц И И

В области управления

денежными фондами

Регулирование и контроль

денежных операций;

Получение, хранение наличных

денег и ценных бумаг, выплата

наличных денег;

Проведение банковских

операций;

Коммерческое кредитование и

взыскание денежных средств;

Управление инвестиционным

портфелем.

В области планирования

Участие в общей плановой

работе;

Бюджетирование в рамках

структурных подразделений

и по местам формирования

затрат;

Оценка эффективности затрат,

финансирование отдельных

мероприятий;

Анализ экономических факторов

формирующих финансовый

результат;

Планирование объемов продаж

и проведение соответствующей

ценовой политики;

Оценка приобретаемого или

реализуемого имущества.

В области управления

структурой капитала

Определение краткосрочных источников заемных

средств, стоимости и

условий заимствования;

Определение долгосрочных

источников заемных

средств, стоимости и

условий заимствования;

Поиски внутренних резервов и направление их

использования.

12. Основные функции финансового менеджера (продолжение)

ОСНОВНЫЕ ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖЕРА (ПРОДОЛЖЕНИЕ)

Ф У Н К Ц И И

В области учета

и контроля

Определение учетной политики;

Учет издержек производства

и обращения;

Внутренняя ревизия и контроль;

Подготовка различных видов

отчетности;

Сравнение фактических

результатов с плановыми и

нормативными показателями;

Представление руководству

информации о финансовых

результатах деятельности.

В области реализации

налоговой политики

Разработка налоговой

политики;

Планирование и перечисление налогов и сборов;

Подготовка налоговой

отчетности.

В области

консалтинговой

деятельности

Консалтинг для контрпартнеров;

Консалтинг руководителей

предприятия по финансовоэкономическим вопросам;

Консалтинг руководителей

и специалистов подразделений

по торговым и финансовым

операциям;

Консалтинг и повышение

квалификации специалистов

предприятия.

13. Основные функции финансового менеджера (окончание)

ОСНОВНЫЕ ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖЕРА (ОКОНЧАНИЕ)

Ф У Н К Ц И И

В области минимизации рисков

и защиты имущества предприятия

Структурирование рисков;

Анализ конъюктуры фондового рынка;

Разработка планов превентивных мероприятий;

Формирование страховых фондов и резервов;

Обеспечение внешнего страхования;

Контроль сохранности имущества;

Анализ инвестиционных проектов;

Формирование инвестиционного портфеля клиентов;

Управление портфелем ценных бумаг;

Привлечение внутренних и внешних источников

финансирования инвестиционной деятельности;

Обеспечение связи с инвесторами, формирование

дивидендной политики.

В области разработки

информационных систем

управления

Изучение современных информационных систем управления;

Оценка предлагаемого программного

обеспечения;

Разработка и использование информационных систем управления;

Разработка методик эффективного

использования информационных

систем.

14. Тема 2. Принципы организации финансового менеджмента

ТЕМА 2. ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

2.1. Сущность финансового менеджмента

2.2. Функции финансового менеджмента

2.3. Финансовый менеджмент как система управления

2.4. Содержание финансового механизма предприятия

Сущность финансового менеджмента

Финансовый менеджмент – это система знаний по эффективному

управлению денежными фондами и финансовыми ресурсами предприятий

для достижения стратегических целей и решения тактических задач.

Ф М

И Е

Н Н

Виды финансового менеджмента

Государственный менеджмент

Менеджмент предприятий

Предмет финансового менеджмента

Н Д

Анализ, организация и осуществление целенаправленного процесса финансового регулирования деятельности предприятия, оптимизирующего финнансовые

показатели, их структуру и пропорции.

С Ж

Цель финансового менеджмента

О М

Увеличение стоимости собственного капитала (размера акционерного капитала)

А Е

В Е

Ы Н

Й Т

Задачи финансового менеджмента

Как распорядиться имеющимися

финансовыми ресурсами

(управление активами)

Как привлечь необходимые

финансовые ресурсы

(управление пассивами)

16. Функции финансового менеджмента

ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Воспроизводственная

Финансовое

планирование

Стимулирующая

Организационная

ФУНКЦИИ

Прогнозирование

Контрольная

Финансовый менеджмент как система управления

Финансовый менеджмент – это процесс системного финансового

управления формированием, распределением, перераспределением

и использованием финансовых ресурсов хозяйствующего субъекта,

направленный на оптимизацию оборота его денежных средств,

осуществляемый посредством проведения финансовой политики

предприятия.

СУБЪЕКТ УПРАВЛЕНИЯ

ОБЪЕКТ УПРАВЛЕНИЯ

Должностные лица финансовой службы, в компетенцию

которых входит управление

организацией денежного

оборота предприятия.

Денежные поступления и

выплаты, составляющие

денежный оборот предприятия (активы, пассивы и

финансовые обязательства

предприятия).

18. Содержание финансового механизма предприятий

СОДЕРЖАНИЕ ФИНАНСОВОГО МЕХАНИЗМА ПРЕДПРИЯТИЙ

Финансовый механизм – это система государственных законов и нормативных

актов, регулирующих финансы предприятия, образование и использование

денежных фондов, обеспечивающих хозяйственную деятельность предприятия.

Финансовый механизм – это совокупность форм и методов воздействия на

субъекты и объекты финансового управления для достижения намеченных

стратегических целей.

ФИНАНСОВЫЙ

Нормативноправовое

регулирование

Налоговых

отношений;

Инвестиционной

деятельности;

Форм и методов

расчетов;

Резервных

требований;

Нормативы и др.

Внутренняя

система

регулирования

Устав;

Лимиты;

Резервы;

Фонды;

Внутренний

контроль;

Учетная политика;

Амортизационная

политика и др.

Методы

финансового

управления

Финансовое

планирование;

Финансовый учет;

Управленческий

учет;

Финансовое

регулирование;

Финансовый

анализ;

Контроль.

МЕХАНИЗМ

Финансовые

инструменты

Рычаги и

стимулы

Первичные:

Ставки налогов;

Штрафы;

Пени;

Неустойки;

Нормы

амортизации;

Ставки процентов по кредитам и депозитам

дебиторская задолж.

кредиторск. задолж.

кредиты и займы,

акции и облигации.

Вторичные:

опционы,

фьючерсы,

форвардные контр.,

процентные (валют.)

свопы

Показатели

Финансовые

показатели;

Нормативы;

Лимиты.

19. Информационное обеспечение финансового управления

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ФИНАНСОВОГО УПРАВЛЕНИЯ

Источники финансовой информации

Баланс как источник информации

Коэффициенты ликвидности предприятия

Коэффициенты ликвидности предприятия (окончание)

20. Источники финансовой информации

ИСТОЧНИКИ ФИНАНСОВОЙ ИНФОРМАЦИИ

Финансовое управление может быть эффективным лишь при наличии

у субъекта управления достоверной финансовой информации.

Финансовая информация – это система показателей о движении

денежных средств.

ВНУТРЕННИЕ

Финансовая отчетность

Управленческий учет

Состояние банковских счетов

Данные об объемах

производства

Размеры закупок материалов

Данные об объемах отгрузки

Данные об объемах продаж

Динамика производственных

запасов

Состояние дебиторской

задолженности

Состояние дебиторской

задолженности и др.

ВНЕШНИЕ

21. Баланс как источник информации

БАЛАНС КАК ИСТОЧНИК ИНФОРМАЦИИ

Баланс предприятия – это отражение его финансового состояния

на конкретный момент времени, являющийся в управлении важнейшим

инструментом изучения и диагностики финансового равновесия,

наблюдения за потенциальными факторами его нарушения.

Виды финансового анализа баланса

Горизонтальный

Вертикальный

Характеризует

изменение показателей

за отчетный период

Характеризует

удельный вес

показателей в общей

валюте баланса

Актив

Внеоборотные активы

Пассив

Собственный капитал

116

47

Задолженность со сроком платежа

120

производственные

11

более одного года (долгосрочная,

незавершенное производство

13

среднесрочная)

готовая продукция

23

Денежные средства

67

Запасы:

119

Задолженность со сроком платежа

88

менее одного года (краткосрочная)

Дебиторская задолженность

БАЛАНС

91

324

БАЛАНС

205

22. Коэффициенты ликвидности предприятия

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

Платежеспособность предприятия – это текущая и перспективная

возможность погашения собственных обязательств.

Ликвидность предприятия – это способность предприятия погасить свои

краткосрочные обязательства, реализуя текущие активы.

КОЭФФИЦИЕНТ АВТОНОМИИ

Итог раздела I пассива баланса

Сумма валюты баланса

Нормативное значение – не менее 0,5

КОЭФФИЦИЕНТ СООТНОШЕНИЯ СОБСТВЕННЫХ

И ЗАЕМНЫХ СРЕДСТВ

Величина обязательств предприятия

Собственные средства предприятия

Нормативное значение –1,0

КОЭФФИЦИЕНТ МАНЕВРЕННОСТИ СОБСТВЕННОГО КАПИТАЛА

Собственные оборотные средства

Сумма собственных источников средств

Нормативное значение – нет

КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ

Денежные средства и легко реализуемые ценные бумаги

Краткосрочная задолженность предприятия

Нормативное значение – 0,2 — 0,5

23. Коэффициенты ликвидности предприятия (окончание)

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ (ОКОНЧАНИЕ)

КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ

Денежные средства + Ценные бумаги + Дебиторская задолженность

Краткосрочные обязательства предприятия

Нормативное значение– не менее 0,8 – 1,0

КОЭФФИЦИЕНТ ПЛАТЕЖЕСПОСОБНОСТИ (ПОКРЫТИЯ)

Сумма текущих активов

Краткосрочные обязательства

Нормативное значение– 2,0 – 3,0

КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ ЗАПАСОВ И ЗАТРАТ

Источники собственных оборотных средств

Стоимость запасов и затрат предприятия

Значение: >1 – излишки,

КОЭФФИЦИЕНТ РЕАЛЬНОЙ СТОИМОСТИ ИМУЩЕСТВА

Основные средства + Производственные запасы + НЗП

Валюта баланса

Минимальное значение – 0,5

24. Тема 4. Источники финансирования предпринимательской деятельности

ТЕМА 4. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

4.1. Условия определения способов финансирования

4.2. Виды и задачи финансового менеджмента

4.3. Источники финансирования предпринимательской деятельности

4.4. Классификация средств предприятия

4.5. Структура собственного капитала предприятия

25. Условия определения способов финансирования

УСЛОВИЯ ОПРЕДЕЛЕНИЯ СПОСОБОВ ФИНАНСИРОВАНИЯ

Вертикальная интеграция

задачи

— Обеспечение условий для адоптации

различных предпринимательских

структур в системе деятельности

вышестоящего звена.

— Сопоставление структур издержек

производства и обращения.

— Определение уровня себестоимости

в предпринимательских структурах.

— Определение уровня

самоокупаемости.

Горизонтальная интеграция

задачи

— Оперативное реагирование на

происходящие события как внутри

фирмы, так и за ее пределами.

— Постоянное обновление

информации в процессе

формирования фондов денежных

средств.

26. Виды и задачи финансового менеджмента

ВИДЫ И ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Стратегический

финансовый менеджмент

Текущий

финансовый менеджмент

задачи

задачи

— Планирование затрат с позиций

их окупаемости.

— Стимулирование коммерческой

инициативы.

— Осуществление капитальных

вложений с позиций величины

будущей прибыли.

— Рост производительности труда.

— Поиск путей наиболее эффективного

накопления капитала.

— Перераспределение финансовых

Ресурсов в наиболее прибыльные

сферы деятельности.

— Рост предприятия.

— Оптимизация издержек обращения.

— Определение величины внутренних

источников финансирования,

обеспечивающих самоокупаемость.

— Эффективное использование

имеющихся в распоряжении

денежных средств за определенный

отрезок времени.

27. Источники финансирования предпринимательской деятельности

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

СОБСТВЕННЫЕ

СРЕДСТВА

ХОЗЯЙСТВУЮЩИХ

СУБЪЕКТОВ

ЗАЕМНЫЕ

СРЕДСТВА

ИСТОЧНИКИ

ФИНАНСИРОВАНИЯ

ПРИВЛЕЧЕННЫЕ

СРЕДСТВА

БЮДЖЕТНЫЕ

СРЕДСТВА

28. Классификация средств предприятия

КЛАССИФИКАЦИЯ СРЕДСТВ ПРЕДПРИЯТИЯ

Средства предприятия

Средства краткосрочного

назначения

Авансированный капитал

(долгосрочные средства)

Заемный

капитал

Собственный

капитал

29. Структура собственного капитала предприятия

СТРУКТУРА СОБСТВЕННОГО КАПИТАЛА ПРЕДПРИЯТИЯ

Собственный капитал

предприятия

Капитал,

представляемый

собственником

Уставный капитал

(взносы учредителей)

Средства от продажи

акций

Выручка от реализации

Амортизационные

отчисления

Чистая прибыль

Прочие взносы

юридических и

физических лиц

Резервы,

накопленные

предприятием

Резервный капитал

Целевое

финансирование

Взносы и

пожертвования

Добавочный капитал

Фонды накопления

Нераспределенная

прибыль

Обоснование и содержание этапов финансового управления человеческим капиталом на основе концепций стоимости капитала и дисконтирования денежного потока

Please use this identifier to cite or link to this item:

http://elib.psu.by:8080/handle/123456789/269

| Title: | Обоснование и содержание этапов финансового управления человеческим капиталом на основе концепций стоимости капитала и дисконтирования денежного потока |

| Authors: | Богатырева, В. В. |

| Keywords: | Финансовая система финансовое управление управление капиталами финансовый менеджмент |

| Issue Date: | Apr-2012 |

| Publisher: | УО «Полоцкий государственный университет» |

| Citation: | Вестник Полоцкого государственного университета. Сер. D, Экономические и юридические науки: научно-теоретический журнал. — Новополоцк : ПГУ, 2012. — № 6. — С. 83-90 |

| Series/Report no.: | Серия D, Экономические и юридические науки;2012.- № 6 |

| Abstract: | Рассмотрены базовые концепции финансового менеджмента, в контексте которых целесообразно рассмотреть категорию «человеческий капитал». Обосновано, что в приложении к финансовому управлению человеческим капиталом наиболее актуальными и практико-ориентированными представляются концепции стоимости капитала и дисконтирования денежного потока. На основе исследования существующей практики финансового менеджмента различных объектов и содержания концепций стоимости капитала и дисконтирования денежного потока, сформированы следующие основные этапы финансового управления человеческим капиталом: обоснование целей финансового управления человеческим капиталом на основе концепции стоимости капитала. Установление критериев, характеризующих достижение целей; определение задач финансового управления человеческим капиталом; обоснование показателей для оценки выполнения задач финансового менеджмента человеческого капитал; реализация решений; текущий контроль за реализацией решений; оценка результативности принятых и реализованных решений. |

| Description: | SUBSTANTIATION AND MAINTENANCE OF THE STAGES OF FINANCE MANAGEMENT

OF HUMAN CAPITAL ON A BASIS OF CAPITAL COST CONCEPTS AND MONETARY STREAM DISCOUNTING / V. BOGATYROVA |

| URI: | http://elib.psu.by:8080/handle/123456789/269 |

| Appears in Collections: | 2012, № 6 |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Необходимость и этапы развития финансового менеджмента #1104461

Введение 3

1.Понятие финансового менеджмента 4

2. Этапы развития финансового менеджмента 8

3.Значение и развитие финансового менеджмента в современной России 10

Заключение 17

Список использованной литературы 19

Цель контрольной работы состоит в изучении этапов развития финансового менеджмента.

В рамках поставленной цели в работе решаются следующие задачи:

— изучение сущности и понятия финансового менеджмента;

— рассмотрение этапов развития финансового менеджмента;

— исследование развития финансового менеджмента в современной России.

1. Барашьян В.Ю. Развитие методологических и методических основ формирования финансового менеджмента в современных условиях России // Вестник Ростовского государственного экономического университета (РИНХ). — 2012. — № 37.- С. 44-51.

2. Зайков В.П. Концептуальные основы применения общей теории управления в финансовом менеджменте. Монография. – Новороссийск: СТМ Торг, 2009. – 146с.

3. Изместьева О.А. Сущность и понятие финансово- информационной среды коммерческой организации // Вестник Вектор науки ТГУ. – 2011. – № 4 (18). – С. 206–210.

4. Ковалев В.В. Курс финансового менеджмента. М.: ТК Велби, 2012. — 448 с

5. Коваленко О.Г. Совершенствование финансово- экономической деятельности организации на основе управления денежными потоками // Актуальные вопросы экономики и управления: материалы междунар. заоч. науч. конф. –М.: РИОР, 2011.

6. Курилова А.А. Формирование системы ключевых показателей финансового механизма управления [Текст] / К.Ю. Курилов, А.А. Курилова. – Тольятти: Вестник Волжского университета им. В.Н. Татищева, 2010. – № 20. – C. 98–103.

7. Мамедов А.О. Международный финансовый менеджмент. Монография. / Под ред. В.А. Слепова. – М: Изд-во Рос.экон.акад., 2012. – 136с.

8. Финансовый менеджмент: теория и практика: Учебник для вузов / Под ред. Е.С. Стояновой. – 6-е изд., перераб. и доп. – М.: Перспектива, 2014. – С.11.

9. Холт Р.Н. Основы финансового менеджмента. М.: Дело, 2013. — 137 с.

10. Хольнова Е.Г. Теория и методология формирования и развития отечественного финансового менеджмента: монография / Е.Г. Хольнова. – СПБ: СПбГИЭУ, 2012. – 250с.

| Тема: | Необходимость и этапы развития финансового менеджмента |

| Артикул: | 1104461 |

| Дата написания: | 10.06.2015 |

| Тип работы: | Контрольная работа |

| Предмет: | Корпоративные финансы |

| Оригинальность: | Антиплагиат.ВУЗ — 70% |

| Количество страниц: | 20 |

Измерение уровня финансовой грамотности: 3 этап

В 2020 году по заказу Банка России Институт фонда «Общественное мнение» (ФОМ) провел третий этап замера уровня финансовой грамотности населения Российской Федерации. Методика исследований была разработана в 2017 году, тогда же проводился первый этап замеров. Второй этап прошел в 2018 году.

Уровень финансовой грамотности населения

В ходе исследования определялся уровень финансовых знаний, финансовое поведение, а также финансовые установки россиян.

Значение итогового российского индекса финансовой грамотности

Российский индекс финансовой грамотности (РИФГ) рассчитан как среднее между значением показателя Организации экономического сотрудничества и развития (ОЭСР) (основанного на методике 2015 года) и показателя российской специфики. Показатель ОЭСР рассчитывается как простая сумма значений по трем компонентам (и это значение используется для сравнения с другими странами) и затем нормируется, чтобы учесть его в расчете российского индекса. Показатель российской специфики рассчитывается как сумма взвешенных компонентов и также нормируется на 100. Итоговый Российский индекс финансовой грамотности находится в диапазоне от 0 до 100 баллов. Индекс включает в себя три субиндекса — финансовых знаний, финансового поведения и финансовых установок, — рассчитанных по тем же принципам, что и итоговый индекс.

Измерения проводились как среди взрослого населения, так и среди молодежи в возрасте от 14 до 22 лет, общее число респондентов составило более 4 тыс. человек из 307 городов и сел практически всех субъектов РФ.

Значения субиндексов

Финансовые знания

Финансовое поведение

Финансовые установки

За три этапа измерений исследователи выявили три статистически значимых изменения:

- выросла доля граждан, которые знают, какие организации занимаются защитой прав потребителей на финансовом рынке;

- увеличилась доля граждан, имеющих запас средств на черный день, то есть финансовую подушку безопасности;

- снизилась доля граждан, знающих о государственной системе страхования вкладов в банках.

Поведение становится более рациональным, а выбор — более осознанным

Общий показатель финансовой грамотности, рассчитанный по международной методике ОЭСР, вырос незначительно (с 11,8 балла в 2017 году до 12,4 балла в 2020 году, или около 5%), поскольку международная методика учитывает компоненты финансовой грамотности, которые меняются очень медленно: навыки финансовой арифметики, понимание базовых экономических показателей, базовые установки в отношении денег и их ценности, элементы финансового поведения, касающиеся принципов выбора финансовых компаний. Наибольшие изменения связаны с показателями, измеряющими российскую специфику. Здесь отмечен рост, прежде всего за счет изменения финансового поведения населения.

Так, доля людей с уровнем финансовой грамотности выше среднего выросла с 34 до 39% (изменение около 15%). Прежде всего за счет сокращения доли тех, у кого грамотность низкая или средняя. То есть общий уровень грамотности повышается.

Группы по уровню финансовой грамотности

Cреди взрослого населения и молодежи несколько повысились показатели финансовых знаний — понимание ссудного процента, основ безопасности финансового поведения. Но самые заметные изменения произошли в финансовом поведении — обе возрастные группы стали более активно пользоваться финансовыми услугами. Среди взрослого населения выросли доли респондентов, использующих для платежей мобильные приложения, а также банковские карты, в первую очередь дебетовые и социальные. Распространенность страховых продуктов, наоборот, снизилась, как и доли пользователей касс и платежных терминалов. Особенно заметен рост активности пользования банковскими картами и электронными средствами платежа среди молодежи.

Значение итогового российского индекса финансовой грамотности молодежи

Финансовые знания

Финансовое поведение

Финансовые установки

Кроме того, и молодежь, и взрослые россияне стали более активно и сознательно искать информацию в надежных источниках.

Довольно заметно у старшего поколения и молодежи изменилось поведение в отношении сбережений. Причиной этого в числе прочих факторов стали особые условия 2020 года, которые заставили людей задуматься о необходимости накоплений, в частности, в условиях вызванного пандемией многомесячного спада в экономике и неопределенного будущего. Одновременно в обеих возрастных категориях усилилась и установка на сбережение.

Финансовая грамотность в системе образования

Важную роль в росте финансовых знаний среди молодежи сыграло активное внедрение финансовой грамотности в образовательные программы на всех уровнях. Так, согласно исследованию Российского технологического университета — МИРЭА, степень внедрения финансовой грамотности в школьные программы составляет 85,7%, в программы профессиональных образовательных организаций — 85,5%.

Состав реализуемых в дошкольных учреждениях образовательных программ, включающих основы финансовой грамотности

Распределение численности дошкольников, обучающихся основам финансовой грамотности, по группам, %

В программах детских садов финансовая грамотность — в формате сказок и различных игр — внедрена почти на 60%, а в вузах охват программ, которые предполагают формирование финансовой культуры и компетенции в области экономической культуры, составляет 58,1%.

Элементы, включенные в общие компетенции в области финансовой грамотности в высших учебных заведениях

Распределение контингента обучающихся по программам специального профессионального образования, осваивающих общую компетенцию в области финансовой грамотности

(по количеству академических часов)

За два последних года число образовательных организаций, где в программы включена финансовая грамотность, выросло на 8,6% — с 29 561 до 32 110. Количество школ, где финансовая грамотность преподается как отдельный предмет, увеличилось почти вдвое — с 4 472 до 7 946 школ.

Каждая пятая школа проводит обучение в рамках обязательного урока. Только за 2019/2020 учебный год обучение финансовой грамотности по школьной программе прошли более 5,7 млн учащихся

Среди основных методов обучения финансовой грамотности в школах — онлайн-уроки, практические занятия, деловые игры, проектная работа. В олимпиадах по финансовой грамотности принимают участие 15 484 школы: за последние два года их число увеличилось более чем на треть (в 2017 году — 10 127).

Повышение квалификации педагогов

За три последних года специальную подготовку прошли более 74 тыс. преподавателей школ, 32 620 педагогических работников дошкольного образования. В системе общего образования — 74 116 человек (по сравнению с 2018 годом рост на 214 %), в системе среднего профессионального образования — 8 907 человек (рост на 118 %) и в системе высшего образования — 8 063 педагога.

Педагогические работники, прошедшие в течение последних трех лет программу повышения квалификации и (или) профессиональную переподготовку в области финансовой грамотности

Реализация Стратегии по финансовой грамотности на региональном уровне

Результаты исследований (а также уровня финансовой грамотности населения и внедрения финансовой грамотности в образовательный процесс) — это индикаторы эффективности Стратегии по финансовой грамотности, которую совместно реализуют Банк России и Министерство финансов РФ.

Сегодня для достижения национальных целей развития в реализации Стратегии задействованы ключевые министерства, ведомства, участники финансового рынка и эксперты на всех уровнях. В настоящее время в 65 российских регионах внедрены региональные программы повышения финансовой грамотности, при этом почти половина из них разработана в соответствии с методическими рекомендациями (МР) Банка России. В первом полугодии 2021 года планируется утвердить еще два десятка таких программ. В 46 субъектах РФ действуют региональные центры повышения финансовой грамотности.

Региональные программы (РП), количество субъектов

Координационные органы управления (КО), количествово субъектов

Страница была полезной?

Да

Нет

Последнее обновление страницы: 26.03.2021

4 шага к финансовому менеджменту

Обзор финансового менеджмента для малого и среднего бизнеса

Согласно отчету Ассоциации сертифицированных экспертов по расследованию случаев мошенничества в Докладе для наций за 2018 год, компании с менее чем 100 сотрудниками испытали самый высокий процент (29%) случаев мошенничества и понесли самый большой средний убыток (200000 долларов США). Несмотря на то, что небольшие организации имеют ограниченные ресурсы, владельцам бизнеса очень важно создать прочную структуру финансового управления.Хорошие финансовые процедуры и системы позволяют отслеживать прибыльность бизнеса, оценивать влияние управленческих решений на финансовое состояние компании и снижать риск мошенничества.

Построение структуры финансового управления

Четыре основных компонента для создания структуры финансового управления: создание бюджета, создание системы бухгалтерского учета, разработка ежемесячного процесса закрытия и проверка финансовой отчетности. Ежемесячный анализ основных финансовых отчетов (отчет о прибылях и убытках, баланс и движение денежных средств) и сравнение фактических результатов с суммами, заложенными в бюджет, позволяет владельцам бизнеса понять финансовое состояние бизнеса.

1. Создайте бюджет

Начните с создания бюджета. Бюджет — это список ожидаемых ежемесячных или годовых доходов и расходов, организованный по категориям.

2. Создание системы бухгалтерского учета

Бухгалтерия — это структурированный метод отслеживания и регистрации всех финансовых операций предприятия, как притока, так и оттока денежных средств. Для помощи в этом процессе можно приобрести программное обеспечение.

3. Разработайте процесс ежемесячного закрытия

После того, как установлена дата закрытия месяца, важно соблюдать одни и те же стандартные процедуры для закрытия бухгалтерских книг каждый месяц.Создание списка стандартных записей журнала поможет обеспечить согласованную и точную финансовую отчетность.

4. Обзор финансовой отчетности

Финансовый контроль играет важную роль в защите бизнес-ресурсов и минимизации мошенничества. К числу областей, которые следует рассмотреть при внедрении средств контроля, относятся: разделение обязанностей, полномочия по написанию чеков, доступ к кредитным картам и картам банкоматов, а также доступ к системе. Малые и средние предприятия должны начинать с четкого разделения обязанностей между дебиторской и кредиторской задолженностью, написания чеков и подписания чеков.Два или более сотрудника или вы, как владелец бизнеса, должны участвовать в авторизации, документировании, выполнении и регистрации транзакций. Рассмотрите возможность найма внешнего бухгалтера / бухгалтера, который будет помогать и проверять финансовые операции.

После записи всех записей журнала сгенерируйте пробный баланс. Пробный баланс — это список всех счетов главной книги и их сальдо на конец периода. Остатки должны быть проверены, чтобы убедиться, что все записи были проведены правильно и все остатки верны.Сверка счетов должна выполняться, чтобы гарантировать, что все остатки на счетах соответствуют подтверждающим документам (выписки по банковскому счету, выписки по кредитным картам, отчеты об остатках условного депонирования и т. Д.). При необходимости корректировочные записи должны регистрироваться в результате сверки. Затем создается окончательный пробный баланс.

Окончательный пробный баланс затем можно использовать для создания ежемесячных финансовых отчетов. Владельцу бизнеса важно ежемесячно тщательно проверять эту финансовую отчетность.Анализ фактических результатов в сравнении с бюджетом имеет решающее значение для более эффективного ведения бизнеса и своевременного принятия более эффективных решений.

Заключение

Эти четыре области могут использоваться малыми предприятиями для защиты своих бизнес-активов, предоставления полной и точной финансовой отчетности и обеспечения прочной основы для разработки будущих бизнес-планов. Эти основные области и связанные с ними системы внутреннего контроля могут быть расширены и усилены по мере роста размера и сложности бизнеса.

Дополнительные полезные ресурсы для малого бизнеса можно найти на сайте Ассоциации малого бизнеса США.

Финансовый менеджмент на всех этапах жизненного цикла бизнеса

Запуск

Этап запуска бизнеса представляет собой один из наиболее важных этапов жизненного цикла бизнеса. К сожалению, на этом этапе терпят крах более 90% предприятий. Хотя большинство предпринимателей рождают отличные идеи продуктов или услуг, у некоторых мало опыта в управлении финансами.Поскольку Перри приобрел существенные знания на этом этапе, открывая Widgets and Bits, Сандра просит его объяснить свои финансовые потребности. Вот краткое изложение учетной записи Перри:

| Задача | Выполненные работы |

|---|---|

| Создание финансового плана | Включите финансовую оценку первоначальных инвестиций, продаж, расходов и прибыли |

| Установить начальный капитал | Консолидируйте деньги от сбережений, ссуд от инвесторов или малого бизнеса для арендных платежей, депозитов за коммунальные услуги, инвентаря, рекламы и заработной платы |

| Построить бухгалтерскую систему | Отслеживайте финансовые операции с помощью надежной системы бухгалтерского учета для создания финансовой отчетности, содержащей местные, государственные и федеральные отчеты |

| Внедрение процессов бюджетирования и финансового анализа | Оценка товарно-материальных ценностей и продаж, количество сотрудников, их заработная плата и другие операционные расходы бизнеса; сравнение того, что произошло в течение определенного периода времени с бюджетом, определение положительных моментов, проблем и внесение корректировок |

Рост

Переход к стадии расширения предложит новый уровень азарта для Widgets and Bits и решит несколько финансовых проблем.Сандра объясняет, что компания должна увеличить продажи и увеличить количество потребителей, чтобы добиться успеха. Хотя бухгалтерский учет, бюджетирование и финансовый анализ представляют собой общие функции на всех этапах жизненного цикла бизнеса, этап роста требует операционных инвестиций из внутренних и внешних источников.

Внутреннее финансирование может быть получено за счет дополнительных инвестиций Перри в Widgets and Bits и положительных денежных потоков компании. С другой стороны, внешнее финансирование включает два источника: заемный и собственный капитал.Сандра делится следующей таблицей с Перри, чтобы объяснить.

| Кредитование | Финансирование акционерного капитала |

|---|---|

| Более низкие затраты, вычитаемые из налогооблагаемой базы проценты, требуется погашение; Пример: бизнес-кредит, продажа облигаций | Более высокая стоимость, акционеры ожидают дивидендов, выплаты не требуются или не гарантированы, часть собственности уступлена; Пример: продажа акций |

Перри благодарит Сандру за обзор и просит ее разъяснить потребности финансового менеджмента на этом этапе.Сандра подчеркивает деликатность стадии роста и заявляет, что правильные решения подготовят виджеты и биты к следующему этапу жизненного цикла бизнеса. Она определяет наиболее важные задачи:

Создание новых продуктов или услуг

- Инвестиции в детальное моделирование маркетинговых данных для определения предпочтений потребителей

- Создавать продукты и / или услуги для удовлетворения их текущих потребностей

Модернизация оборудования

- Определение устаревшего оборудования

- Инвестировать в новое оборудование, обеспечивающее конкурентоспособность

- Проверить, является ли лизинг оборудования жизнеспособным вариантом

Обзор и проверка процессов

- Получите представление об инновациях вашей отрасли и / или конкурентов

- Нанять консультанта для оказания помощи во внедрении процесса

Привлекайте новые таланты

- Признайте, что сотрудники могут быть самым большим активом организации

- Инвестируйте в более квалифицированные и образованные таланты для увеличения инноваций

Изучение новых технологий

- Поймите, что технологии быстро меняются

- Использование новейших технологий для обеспечения эффективности и конкурентоспособности

Срок погашения

Виджеты и биты будут хорошо установлены на стадии зрелости.Потребители будут знать свою бизнес-модель, их будут уважать в индустрии высоких технологий, а кредиторы, инвесторы, продавцы и поставщики будут доверять их деловой хватке. Затем Перри спрашивает: «Насколько важно управление финансами на этой стадии?» Сандра отвечает, что достижение этого этапа означает, что Widgets и Bits до сих пор все сделали правильно, и выполнение необходимых функций на последних двух этапах обеспечит их успех.

Упадок / новое изобретение

Наконец, Сьюзен обсуждает стадию упадка или повторного открытия.Организации, которым не удается реализовать новые стратегии, искать инновации, удовлетворять потребности клиентов или вкладывать средства в новые технологии, в конечном итоге приходят в упадок. Сьюзан приводит пример бизнеса по аренде видео: Blockbuster. В 1980-х Blockbuster был номером один в отрасли; Однако с изобретением Redbox, программы проката видео и DVD с несколькими тысячами удобных мест, Blockbuster испытала спад продаж. Затем на Blockbuster снова повлияло более широкое использование технологий, в частности Интернета, где потребители могли смотреть фильмы в потоковом режиме, не выходя из дома.Излишне говорить, что Blockbuster обанкротился.

Сьюзен заявляет, что история Blockbuster не обязательно должна быть историей Widgets and Bits, если компания продолжает стратегию финансового управления, которую они использовали на протяжении предыдущих бизнес-циклов, постоянно пересматривая предпочтения потребителей и удовлетворяя их требования. Перри благодарит Сьюзан за обзор стратегий финансового управления на всех этапах бизнес-цикла.

Резюме урока

Финансовый менеджмент включает в себя планирование, организацию, направление и контроль денежно-кредитной деятельности и представляет собой важную функцию на каждом этапе бизнес-цикла:

- Запуск: создание надежного финансового бизнес-плана, создание начального капитала и внедрение бухгалтерские и финансовые функции

- Рост: финансирование инвестиций из внутренних и внешних источников для производства новых продуктов / услуг, приобретения оборудования, пересмотра процессов, найма новых специалистов и инвестирования в новые технологии

- Зрелость: Продолжайте использовать соответствующие стратегии финансового управления, описанные на предыдущих этапах, при этом учитывайте потребности и предпочтения потребителей

- Упадок / новое изобретение: следуйте стратегиям финансового управления на стадии зрелости, ища новые стратегии и инновации.Также продолжайте удивлять клиентов. Организации, которые решат не следовать аналогичной дорожной карте, могут потерпеть крах.

5 шагов к успеху в финансовом планировании | Делойт Ирландия | Deloitte private

Шаг 1 — Определение и согласование ваших финансовых целей и задач

Цели и задачи будут руководством к финансовому плану и обеспечат дорожную карту вашего финансового будущего. Они должны содержать следующие характеристики:

- Поддающийся количественной оценке и достижимый

- Очистить и установить таймфрейм

- Отделите свои потребности от желаний

Они должны быть согласованы и задокументированы с вашим финансовым консультантом, чтобы помочь вам оценить прогресс.Их также следует периодически пересматривать, чтобы учесть меняющиеся обстоятельства и убедиться, что они остаются актуальными.

Шаг 2 — Сбор вашей финансовой и личной информации

Процесс финансового планирования и его успех будут зависеть от качества и ясности информации, переданной вашему консультанту. Ваш консультант заполнит подробную финансовую информацию, чтобы собрать всю необходимую информацию о ваших финансах. Это будет включать:

- Доходы и расходы

- Активы и обязательства

- Отношение к риску, толерантность и способность

Шаг 3 — Анализ вашей финансовой и личной информации

Ваш финансовый консультант просматривает информацию, предоставленную на шаге 2, и использует ее для создания отчета, отражающего ваш текущий финансовый профиль.Следующие коэффициенты предназначены для лучшего понимания вашего финансового положения и выявления сильных и слабых сторон:

- Коэффициент платежеспособности

- Коэффициент сбережений

- Коэффициент ликвидности

- Коэффициент обслуживания долга

Ваше отношение, толерантность и способность к риску оцениваются с помощью психометрически разработанного вопросника толерантности к риску в отношении инвестиционных активов. Это также анализируется для оценки распределения ваших активов для инвестиционных или пенсионных целей.

Шаг 4 — Разработка и представление финансового плана

Финансовый план разрабатывается на основе информации, полученной на шаге 2, и анализа, завершенного на шаге 3. Каждая из целей и задач шага 1 должна быть рассмотрена, и должна быть дана рекомендация для каждый идентифицирован. В него войдут:

- Отчет о собственном капитале (баланс)

- Расчет годового консолидированного налога

- Годовой отчет о движении денежных средств (показывающий профицит или дефицит)

Отчет представляется, объясняется, обсуждается, а затем подписывается как клиентом, так и консультантом.

Шаг 5 — Осуществление и проверка финансового плана

После завершения анализа и разработки плана консультант наметит рекомендуемый курс действий. Это может включать внедрение:

- Новая пенсионная или инвестиционная стратегия

- Смена кредитора

- Дополнительное страхование жизни или тяжелых болезней

- Корректировки доходов и расходов

Консультант может выполнять рекомендации или выступать в качестве вашего коуча, координируя процесс с вами и другими профессионалами, такими как бухгалтеры или инвестиционные менеджеры.Они также могут взаимодействовать с поставщиками финансовых продуктов.

Финансовое планирование — это динамичный непрерывный процесс, который требует постоянного мониторинга. Обзор действий, рекомендованных в плане, должен проводиться регулярно, а цели следует пересматривать ежегодно, чтобы учесть изменения в доходе, стоимости активов, деловых или семейных обстоятельствах.

Заключение

Финансовое планирование, которое следует должным образом определенному и задокументированному процессу, даст наибольшие шансы на успешный результат.Это не гарантирует финансовой безопасности или богатства, но даст возможность реализовать и то, и другое и требует надлежащего анализа, дисциплины и опыта.

Финансовое планирование для 5 этапов жизни — Align Wealth Partners

Жизнь постоянно меняется. По мере того, как вы становитесь старше и берете на себя большую ответственность, ваши потребности в финансовом планировании тоже меняются. В ваши трудовые годы обычное беспокойство — это достаточно сбережений и правильные шаги для раннего выхода на пенсию. По мере того, как вы приближаетесь к пенсии, страх становится пережить ваши пенсионные сбережения.

В Align Wealth Partners мы работаем с клиентами на всех этапах жизни. Некоторым из наших молодых клиентов нужна помощь в накоплении краткосрочных сбережений, они задают вопросы о совместном финансировании с супругом и хотят спланировать покупку своего первого дома. Многие из наших клиентов, приближающихся к пенсионному возрасту, часто спрашивают о потоках своих пенсионных доходов и задаются вопросом, могут ли они помочь своим детям или внукам материально.

Между всеми этими изменениями может быть трудно понять, на чем следует сосредоточиться сейчас, чтобы финансово подготовиться к будущему.По нашему опыту, существует 5 основных этапов жизни, поэтому давайте разберем, как процесс финансового планирования выглядит на каждом из этих этапов.

1. Ранняя карьера

Решения, которые вы примете в начале своей карьеры, заложат основу для вашего долгосрочного финансового здоровья. Если вы решите рано развить хорошие финансовые привычки, есть больше шансов, что вы достигнете своих пенсионных целей, приложив меньше усилий, чем ваши сверстники.

Основное внимание в начале карьеры уделяется управлению денежным потоком и планированию долгосрочных финансовых целей.

Итак, спросите себя, чего вы надеетесь достичь через 10, 15 или 20 лет? Может быть, вы хотите иметь достаточно денег, чтобы с комфортом выйти замуж и создать семью. Или, может быть, вы хотите иметь собственный капитал в размере 1 миллиона долларов к тому времени, когда вам исполнится 40 лет.

Как бы то ни было, золотое правило, по которому нужно жить, таково: трать меньше, чем зарабатываешь, и копить разницу.

Если вы живете по этому правилу и сочетаете его с четким набором финансовых целей, вы можете настроить себя на легкий успех в будущем.Кроме того, вам лучше защитить себя от любых серьезных поворотов, которые может бросить вам жизнь.

В начале вашей карьеры финансовое планирование должно состоять из управления денежными потоками с помощью:

- Научиться тратить меньше, чем вы зарабатываете

- Строительные сбережения

- Покупка или накопление на жилье

- Выплата долга под высокие проценты, студент ссуды и прочая задолженность

- Содействие спонсируемому работодателем 401 (k)

- Создание финансового плана с четкими краткосрочными, среднесрочными и долгосрочными целями

2.Mid-Career

К тому времени, когда человек достигает середины карьеры, акцент смещается с управления денежным потоком на долгосрочное накопление богатства, защиту своей семьи и подготовку к выходу на пенсию.

Скорее всего, ваш доход выше, чем был в начале вашей карьеры, и теперь у вас есть средства, чтобы откладывать деньги на долгосрочные цели, такие как открытие собственного дела или сбережения для обучения ваших детей в колледже.

На этом этапе финансовое планирование включает:

- Максимальное увеличение пенсионных взносов для 401 (k)

- Максимальное увеличение взносов в Roth IRA

- Защита вашей семьи с помощью адекватного страхового покрытия

- Максимальное увеличение налоговых льгот на счетах, таких как HSAs

- Подготовка завещания с положениями об опеке для ваших детей

- Накопление на колледж ваших детей

- Оплата краткосрочных целей, таких как отпуск и обслуживание дома, полностью из собственного кармана

3.Предпенсионный

Когда вы достигнете пяти или десяти лет после выхода на пенсию, вам захочется сосредоточиться на своих целях. Это этап, на котором вы обнаруживаете дыры в своем финансовом плане и принимаете меры для того, чтобы после выхода на пенсию добиться того, чего хотите добиться в финансовом отношении.

Оцените свой прогресс и определите, на правильном пути или нет. Если вы на пути к достижению пенсионных целей, учтите любых рисков , которые могут нарушить ваш план.

Если вы не на правильном пути, сделайте все возможное, чтобы восполнить пробел. Это может включать в себя подбор работы на неполный рабочий день, перенос даты выхода на пенсию или изменение стратегии вашего портфеля.

Финансовое планирование на этом этапе включает:

- Корректировка вашего плана для достижения целей выхода на пенсию

- Создание устойчивой стратегии вывода средств при выходе на пенсию

- Выплата ипотечных и других расходов

- Ежегодное доведение всех пенсионных взносов до максимума

- Минимизация налогового бремени

- Рост сбережений и других инвестиций

- Изменение стратегии портфеля, если она слишком агрессивна

4.Досрочный выход на пенсию

Для многих выход на пенсию — это совершенно новый путь, непохожий ни на что из того, что они когда-либо переживали. Впервые в жизни вы отказываетесь от привычной стабильной зарплаты в обмен на ограниченные ресурсы и бесконечное свободное время. А также пора посмотреть, окупились ли все ваши усилия.

Будьте осторожно оптимистичны, выходя на пенсию. Здесь нет никаких переделок, поэтому вам нужно убедиться, что вы не истощаете ресурсы слишком быстро.Фактически, одна из распространенных ошибок в эти ранние пенсионные годы — это перерасходов, .

И помните, финансовое планирование не прекращается, когда вы вступаете в эти Золотые годы. Во всяком случае, становится все более важным следить за тем, что у вас есть, и вносить коррективы, чтобы убедиться, что вы не переживете свои пенсионные сбережения.

Вот почему мы фокусируемся на сохранении на этом этапе финансового планирования:

- Отслеживая скорость вывода средств, чтобы убедиться, что она не опережает производительность портфеля

- Обеспечение защиты и роста вашего портфеля

- Отслеживание вашего пенсионного бюджета и его внесение необходимые корректировки

- Управление вашей налоговой стратегией

- Обновление вашего завещания и имущества по мере необходимости

5.Поздний выход на пенсию

Ваши поздние пенсионные годы связаны с балансом здоровья и богатства, чтобы ваша продолжительность жизни соответствовала вашим активам. К этому времени вы, возможно, провели несколько лет на пенсии, делая все, что вам нравится. Может быть, вы тусовались с внуками, вызвались волонтером в местном сообществе или даже немного путешествовали. Планируется, что вы по-прежнему сможете делать все это.

Но эти более поздние годы часто сопровождаются более высокими медицинскими счетами и большим количеством проблем со здоровьем, чем у вас было раньше.Фактически, пенсионерам с возрастом обычно приходится выделять больше средств из своего бюджета на расходы на здравоохранение. Когда вам за 60, на здравоохранение приходится примерно 90 259 10 процентов 90 260 вашего бюджета. К 80 годам он возрастает до 20 процентов.

Вот почему финансовое планирование на этом этапе состоит из:

- Рассмотрение вариантов проживания с уходом в рамках вашего плана долгосрочного ухода

- Обновление вашего завещания и плана по наследству по мере необходимости

- Обеспечение того, чтобы уровень вашего ухода находился в устойчивом диапазоне

- Создание убедитесь, что вы продаете инвестиции с минимальным уплатой налогов.

- Управление расходами на здравоохранение

Итог

Единственная постоянная в жизни — это перемены.По мере того, как вы продвигаетесь на каждом этапе жизни, ваша стратегия финансового планирования также должна меняться. В Align Wealth Partners мы специализируемся на том, чтобы помочь вам пройти через все этапы жизни. Независимо от того, молоды ли вы и только начинаете свою карьеру или занимаетесь этим десятилетиями, мы можем помочь вам составить индивидуальный план, который поможет вам достичь всех ваших целей. Если вы хотите узнать больше о том, кто мы и чем мы занимаемся, , свяжитесь с нами сегодня .

Процесс финансового управления

Процесс финансового управления означает способ, с помощью которого соответствующие расходы составляются, планируются, сообщаются, отслеживаются, контролируются, оцениваются и утверждаются.Процесс финансового управления на самом деле связан с принятием решений на этапе, а также стратегией корпоративных финансов, а также структурой и размером активов. Основная цель финансового менеджмента заключается в максимальном увеличении благосостояния акционеров. Для достижения этой цели финансовые менеджеры и надзорные органы должны гарантировать, что организация получает наилучший из возможных источников средств, необходимых для достижения цели. Наиболее важной целью всех предприятий является увеличение доходов за счет бизнес-операций.Например: производство и распространение товаров, предоставление услуг и т. Д. Для достижения цели требуется постоянное наличие капитала из различных источников финансирования для ведения бизнес-операций.

Процесс финансового управления:

Три ключевых элемента процесса финансового управления — это финансовое планирование, финансовый контроль и принятие финансовых решений. Важной целью процесса финансового управления является запись точных финансовых транзакций на протяжении жизненного цикла различных типов проектов.Предполагаемые финансовые потребности проектов всегда официально документировались для планирования и сбора средств. Здесь мы увидим этапы процесса финансового управления, а также блок-схему процесса финансового управления.

1. Бюджетное планирование:

Документация по бюджетному планированию включает информацию о запланированных финансовых потребностях для проекта, который, как ожидается, будет реализован в течение жизненного цикла проекта. Чтобы правильно определить бюджет проекта, руководитель проекта, менеджеры проекта, а также спонсоры проекта должны описать мероприятия и стратегии проекта, которые будут реализованы, а также рассчитать их предполагаемую стоимость.Также при планировании следует учитывать ограничения, зависимости и другие возможные причины, которые могут повлиять на вашу предполагаемую стоимость при планировании бюджета. Этот первоначальный финансовый бюджет должен быть составлен, подписан и утвержден соответствующими спонсорами проекта.

2. Документ Расходы:

После утверждения сметной стоимости, описанной в планировании бюджета, и фактического запуска проекта, руководитель проекта должен начать отслеживать все расходы через регулярные промежутки времени, в идеале — еженедельно.В рамках этого процесса финансового управления руководитель проекта должен проверить и обосновать:

- Были ли расходы связаны с действительной задачей.

- Были ли эти расходы изначально заложены в бюджет и утверждены.

- Будут ли внебюджетные расходы выглядеть справедливыми и оправданными до их передачи на утверждение спонсорам проекта.

Руководитель проекта имеет право утверждать только бюджетные расходы, а также внебюджетные расходы до определенного предела.Принимая во внимание эти примечания выше, менеджер проекта может

- принимать расходы и обрабатывать платежи.

- Запрос дополнительной информации от лица, увеличившего расходы.

- Уменьшите расходы и поднимите вопрос со всеми индивидуальными расходами.

После официального утверждения расходов через своего менеджера проекта, скорее всего, будут произведены выплаты для покрытия расходов.

3. Отслеживание расходов:

Этот процесс финансового управления включает пересмотр и обновление их отчета о финансовых расходах вместе с пересмотренным планом проекта с соответствующей информационной документацией.Уведомление соответствующих спонсоров проекта о любых изменениях бюджета, а также об исключении фактических расходов. Вот несколько шагов по его обновлению.

Повторный просмотр / пересмотр плана проекта:

Во-первых, отчет о финансовых расходах должен быть пересмотрен и обновлен, чтобы обеспечить наличие действительного отчета об утверждении и погашении. Хотя отчет необходимо пересмотреть после того, как расходы будут одобрены или отклонены спонсорами проекта. Это необходимо для того, чтобы у руководителя проекта всегда был правильный отчет о расходах на всех этапах жизненного цикла проекта.

Во-вторых, еженедельно ваш план проекта необходимо пересматривать и обновлять с учетом всех расходов, записанных по соответствующему проекту. Основное преимущество этого заключается в том, что все финансовые расходы и план проекта актуальны для любых проверок, проводимых компанией. Это также помогает менеджерам / руководителям проектов заранее выявлять исключения, сроки или проблемы с бюджетом.

В-третьих, руководитель проекта выявляет любые другие отклонения по расходам на сегодняшний день.Исходя из вашего отклонения от стратегии, руководитель проекта должен перераспределить ресурсы, изменить назначенную задачу, запросить помощь у третьей стороны, выразить озабоченность совету проекта, а также спонсору проекта.

4. Завершить и закрыть бюджет:

Как только задача будет выполнена, отдельная задача в плане проекта должна быть помечена как выполненная на 100% без дополнительных расходов. Немедленно удостовериться, что расходы по проекту утверждены и оплачены, а также что никаких других задач / расходов по проекту не ожидается.Руководителю проекта необходимо представить окончательный отчет о финансовых расходах соответствующему спонсору проекта для дальнейшего утверждения. После утверждения эта информация включается в форму закрытия проекта для анализа и исторических целей.