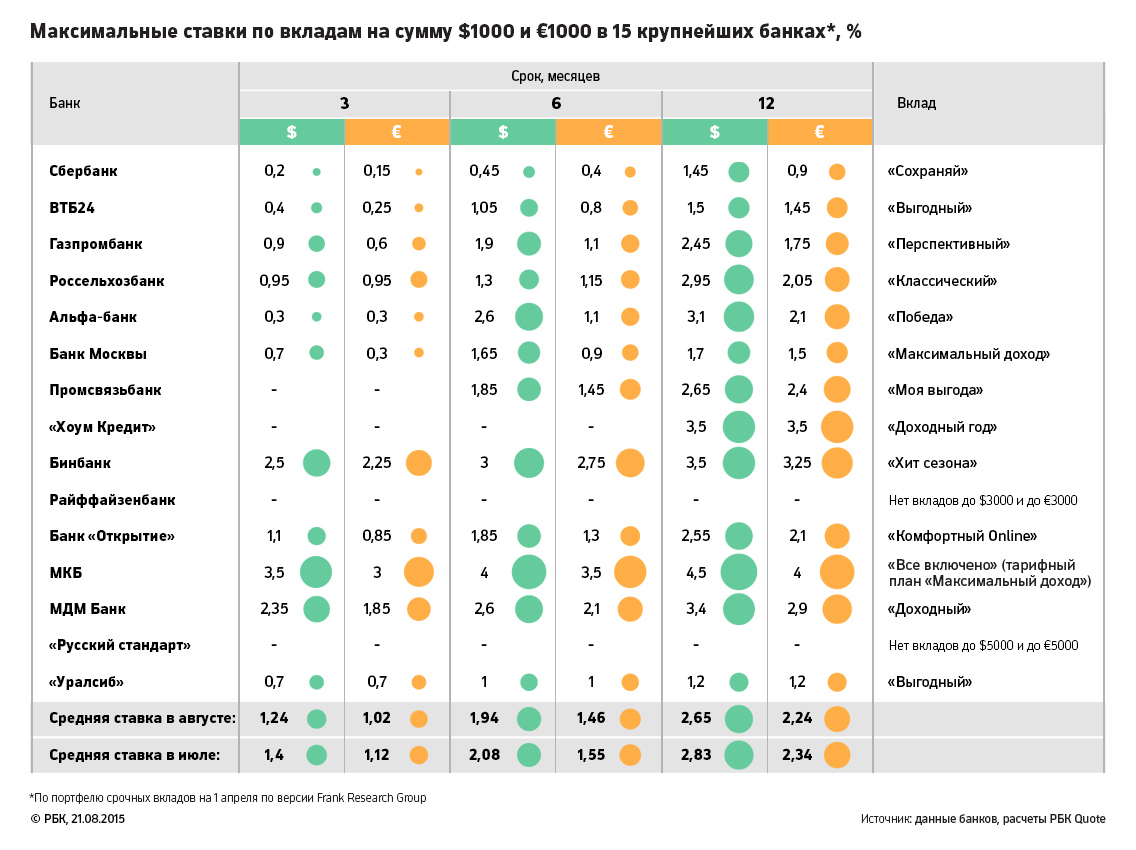

Где вклады самые выгодные: Поиск вкладов, ставка на сегодня 14.05.2021 — 7% подобрать выгодный банковский вклад, выбрать банк для депозита

Содержание

Самые выгодные вклады в банках

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2021, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Банк | Название | Процентная ставка | Срок, лет |

ОТП Банк | Растущий процент | 3 — 7 | 1 — 6 дней |

Россельхозбанк | Растущий доход | 3.5 — 5.5 | 1 — 18 дней |

Таврический | Уверенный выбор | 6.6 — 6.7 | 1 — 12 дней |

ВТБ | Вклад в будущее | 3.1 — 3.85 | 1 — 24 дня |

УБРиР | Вклад в будущее | 6.5 | 7 — 7 дней |

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Дополнительная информация по выгодным вкладам в России

Frank RG назвала самые выгодные вклады без снятия и пополнения — Frank RG

ТОП-10 безопционных вкладов с самыми высокими ставками: рейтинг Frank RG

Frank Media продолжает публиковать рейтинг вкладов и накопительных счетов, составляемый аналитиками Frank RG. Каждую неделю мы выбираем 10 самых доходных продуктов в различных категориях у ТОП-30 банков по портфелю.

Новый рейтинг — ТОП-10 депозитов без возможности снятия и пополнения с самыми высокими ставками. В исследование включены рублевые вклады банков из ТОП-30 по объему депозитного портфеля на 1 января 2021 года для массового сегмента. Целевые и комплексные депозиты (с оформлением страховых, инвестиционных или других продуктов) были исключены из рейтинга. В таблице указаны максимальные номинальные ставки, без учета капитализации процентов.

В исследование включены рублевые вклады банков из ТОП-30 по объему депозитного портфеля на 1 января 2021 года для массового сегмента. Целевые и комплексные депозиты (с оформлением страховых, инвестиционных или других продуктов) были исключены из рейтинга. В таблице указаны максимальные номинальные ставки, без учета капитализации процентов.

Аналитика по теме

Сегментный анализ банковской розницы

Возможность оценить рынок вкладов и кредитов в принятых в банке клиентских сегментах.

›

Самая высокая ставка по вкладам без дополнительных опций у СМП Банка и Московского Областного банка — она составляет 5,5%. На третьей строчке рейтинга — вклад банка Ренессанс Кредит «Ренессанс Проценты сразу» со ставкой 5% годовых. Такая же ставка у Абсолют Банка по депозиту «Абсолютный максимум+», чуть ниже — у МТС Банка по вкладу «МТС Доходный» (ставки, указанные в рейтинге действуют при открытии депозитов онлайн). На последней строчке рейтинга находится вклад Россельхозбанка: банк начисляет 4,4% по вкладу «Доходный» при оформлении онлайн и с выплатой процентов в конце срока.

Доходность вкладов без опций снятия и пополнения обычно выше, чем управляемых вкладов. Так, в начале марта, максимальную ставку по управляемым вкладам предлагал Совкомбанк — доходность вклада «Удобный» составляла 4,6%.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какие банки предлагают самые выгодные ставки | Курсив

Судя по динамике депозитов физлиц, текущий кризис не ухудшил благосостояние той категории казахстанцев, которые и до пандемии зарабатывали больше, чем тратили. По расчетам «Курсива», вклады населения в банковской системе РК с начала года выросли на сумму, эквивалентную примерно $700 миллионам.

В чем хранить

По данным Нацбанка, совокупный объем вкладов физлиц в казахстанских банках второго уровня за девять месяцев текущего года вырос с 9,31 трлн до 10,36 трлн тенге, или на 11,3%. Сразу подчеркнем, что данная статистика включает в себя не только депозиты в строгом смысле слова (подразумевающие выплату вознаграждения), но и вклады до востребования, а также средства на текущих и карточных счетах.

Сразу подчеркнем, что данная статистика включает в себя не только депозиты в строгом смысле слова (подразумевающие выплату вознаграждения), но и вклады до востребования, а также средства на текущих и карточных счетах.

Если говорить именно о депозитах населения, то их объем за три квартала увеличился с 8,0 трлн до 8,8 трлн тенге, то есть ровно на 10%. В том числе тенговые срочные вклады выросли с 4,4 трлн до 4,85 трлн (+10,1%), валютные – с 3,61 трлн до 3,94 трлн тенге (+9,2%). Однако рост последних происходит только на бумаге в силу того, что статистика ведется в нацвалюте. Официальный курс доллара в стране вырос с 381,2 тенге (на 31 декабря 2019 года) до 429,5 тенге (на 30 сентября 2020 года), или на 12,7%. Пересчет по соответствующим курсам показывает, что объем валютных вкладов с начала года уменьшился на $300 млн, или на 3,1%.

Это вовсе не означает, что указанная сумма утекла из банковской системы. Деньги могли быть просто переконвертированы, тем более что уровень долларизации за рассматриваемый период пусть немного, но сократился (с 45,1 до 44,8%). С другой стороны, тенговые депозиты, если пересчитать их в долларовом выражении, выросли на $1,05 млрд. Следовательно, в целом по системе вклады с начала года демонстрируют приток (включая накопленное вознаграждение), эквивалентный примерно $700 млн.

С другой стороны, тенговые депозиты, если пересчитать их в долларовом выражении, выросли на $1,05 млрд. Следовательно, в целом по системе вклады с начала года демонстрируют приток (включая накопленное вознаграждение), эквивалентный примерно $700 млн.

Курсовая переоценка, возникающая вследствие ослабления тенге в этом году, оказала сильное влияние не только на бумажную статистику депозитов, но и на их относительную доходность. Поскольку нацвалюта за три квартала девальвировалась на 12,7%, для того чтобы тенговый вклад, открытый в начале года, хотя бы сохранил свой долларовый эквивалент, он должен был иметь годовую доходность не менее 16,9%. Заработать так много на депозите, не меняя валюту вклада, невозможно. Максимальная ставка в казахстанских банках – 14%, ставка по самым популярным гибким депозитам (с пополнениями и снятиями без ограничений) на конец 2019-го не превышала 9,8%. Таким образом, стратегия хранения сбережений в долларах в текущем году пока выигрывает.

Игроки и ставки

«Курсив» систематизировал актуальные ставки по разным типам вкладов в нацвалюте, охватив 13 универсальных банков, являющихся основными игроками на рынке депозитов физлиц. Принципиальные отличия трех видов вкладов, а также условия гарантирования по ним можно посмотреть здесь, за прошедший год регулирование в этой сфере не изменилось.

Принципиальные отличия трех видов вкладов, а также условия гарантирования по ним можно посмотреть здесь, за прошедший год регулирование в этой сфере не изменилось.

Эффективная ставка по гибким вкладам (по классификации КФГД они называются «несрочными») в большинстве банков составляет максимально разрешенные 9%. Три банка (БЦК, Сбербанк и Альфа) предлагают вознаграждение существенно ниже, если депозит будет открыт в отделении. При открытии онлайн ставки в БЦК и Альфе возрастают до максимальных, в Сбербанке – до 8,3%.

Самую высокую доходность дают размещаемые на один год сберегательные депозиты без права пополнения и частичного снятия. В трех банках (Хоум Кредит, Алтын и Нурбанк) ставка по ним составляет максимально разрешенные 14%. Столько же предлагает БЦК при открытии вклада онлайн. Самая низкая ставка – у Сбербанка (10,8%). У трех банков (Kaspi, Forte и Альфа) этот продукт отсутствует в принципе.

Максимальное вознаграждение по долларовым вкладам составляет 1% годовых. Такую ставку предлагают девять банков по несрочным депозитам, а также Forte на условиях срочности. По несрочным вкладам ставка в Forte составляет 0,8%, в Нурбанке – 0,5%. Самые низкие долларовые ставки – у Сбербанка и Альфы (0,3%).

Такую ставку предлагают девять банков по несрочным депозитам, а также Forte на условиях срочности. По несрочным вкладам ставка в Forte составляет 0,8%, в Нурбанке – 0,5%. Самые низкие долларовые ставки – у Сбербанка и Альфы (0,3%).

Так можно было

Депозит считается самым пассивным видом инвестирования, однако высокая волатильность тенге дает вкладчику возможность поэкспериментировать со своими деньгами. «Курсив» приблизительно подсчитал (без учета сложных процентов), сколько мог заработать за последний год гипотетический вкладчик, которому удавалось точно предсказывать поведение обменного курса.

Изначальный капитал инвестора составлял $10 тыс.

1 ноября прошлого года вкладчик конвертировал эту сумму в нацвалюту (получив 3,9 млн тенге по курсу 390) и открыл несрочный депозит по номинальной ставке 9,4%. 4 марта текущего года накопленную сумму (4,022 млн) необходимо перевести в доллары – получается $10 562 по курсу 380,8. 26 марта валюту следует продать по курсу 445 и получить 4,7 млн тенге. Следующая конвертация производится 8 июня по курсу 400, в результате сумма вклада достигает $11 935. Наконец, 29 октября деньги опять переводятся в нацвалюту по курсу 432 (возможно, это ошибочное решение, но что будет с обменным курсом дальше, наш гипотетический инвестор не знает). Финальный размер депозита по состоянию на 1 ноября текущего года достигает 5,18 млн тенге. Годовая доходность вклада при такой идеальной стратегии составила бы 33% в тенге и 20% в долларах.

26 марта валюту следует продать по курсу 445 и получить 4,7 млн тенге. Следующая конвертация производится 8 июня по курсу 400, в результате сумма вклада достигает $11 935. Наконец, 29 октября деньги опять переводятся в нацвалюту по курсу 432 (возможно, это ошибочное решение, но что будет с обменным курсом дальше, наш гипотетический инвестор не знает). Финальный размер депозита по состоянию на 1 ноября текущего года достигает 5,18 млн тенге. Годовая доходность вклада при такой идеальной стратегии составила бы 33% в тенге и 20% в долларах.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

В каком банке самые выгодные сберегательные вклады?

Лучшие ставки при открытии вклада как в

отделении, так и онлайн предлагает Bank RBK. Депозит Safe без пополнения от

Депозит Safe без пополнения от

Bank RBK предусматривает сразу 13,6% вознаграждения при открытии на год и 11,3%

— на два года. Вклад Grand от Bank RBK допускает пополнение, ставки по нему —

также максимальные в секторе: 11,8% на год и 9,5% — на два года.

Вклады населения к весне достигли уже

11,33 трлн тенге — на 4,1% больше, чем месяцем ранее, и сразу на 19% больше, чем

год назад. В совокупном портфеле вкладов БВУ РК розничные депозиты составили

51,3%, преобладая над корпоративными.

Самые выгодные вклады — сберегательные:

если по гибким вкладам ставки держатся в районе 8–9% годовых, то по

сберегательным с фиксированным сроком можно получить заметно больше.

Сберегательные вклады населению предлагают 13 БВУ, наиболее выгодные

сберегательные депозиты без пополнения — 10 БВУ. Из них в 6 БВУ можно открыть

депозит онлайн. Предлагаемые банками сроки варьируются от 3 до 36 месяцев. В

обзоре мы рассмотрели ставки по вкладам на популярные сроки в 1 и 2 года.

При открытии вклада как в отделении, так

и онлайн лучшие ставки предлагает Bank RBK: для депозитов без пополнения —

13,6% на год и 11,3% на два года (вклад Safe), для депозитов с возможностью

пополнения — 11,8% на год и 9,5% на два года (вклад Grand).

При открытии вклада в отделении такие же высокие

проценты, как у Bank RBK, предлагает Нурбанк, однако онлайн эти продукты

недоступны.

Со своей стороны Банк Хоум Кредит, напротив,

предлагает аналогичные максимальные ставки именно при онлайн-открытии депозита,

при этом при открытии вклада в отделении ставки будут уступать не только Bank

RBK, но и двум другим фининститутам.

В целом, согласно рекомендациям Казахстанского фонда

гарантирования депозитов, предельные ставки по сберегательным вкладам на апрель

составляют для вкладов с пополнением 14% на год и 12,6% на два года, без

пополнения — 12,3% на год и 11,1% на два года. На май ставки для вкладов на два

На май ставки для вкладов на два

года несколько ниже: 12,4% на непополняемые и 10,9% — на допускающие

пополнение.

Для сравнения: по гибким вкладам

максимальная ставка от КФГД — лишь 9%. Впрочем, для многих клиентов гибкий

депозит со свободными пополнением и снятием средств до предельной суммы —

наиболее комфортный вариант. Такие вклады предлагают практически все работающие

с розничными клиентами банки на рынке РК.

К примеру, у лидирующего по условиям

сберегательных депозитов Bank RBK есть также гибкий вклад Depositum, доступный

в четырёх валютах, с ГЭСВ до 9%.

Партнерский материал

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

Выгодные вклады в Балтинвестбанке – депозиты с высокими процентными ставками.

Обращаясь к банковским услугам по размещению депозита, вкладчики рассчитывают не только на надежное сбережение их денежных средств, но и на их выгодное преумножение.

«БАЛТИНВЕСТБАНК» предлагает Вам самые выгодные условия депозитных программ. Преимущества оформления вкладов для Вас:

1. Высокие ставки по депозитам

Доходные вклады под большой процент «Чемпион» — выгодное вложение Ваших денежных средств.

2. Рост суммы вклада

Капитализация (присоединение начисленных процентов к сумме вклада) согласно условиям депозитных программ «Чемпион», «Чемпион online», «Чемпион с ежемесячной капитализацией», «Сберегательный», а также «Пенсионный плюс» обеспечивает максимальную доходность Вашего вклада!

3. Ежемесячная выплата начисленных процентов

Оформляя вклад «Чемпион с ежемесячной выплатой процентов» «Чемпион с ежемесячной выплатой процентов online», Вы получаете высокий дополнительный доход в виде выплаченных на отдельный счет процентов!

4.

Возможность конвертации в любую валюту

Возможность конвертации в любую валютуВклад «Мультивалютный» предусматривает свободную конвертацию депозитных средств в рубли, доллары или евро без потери начисленных процентов. Вы получаете не только надежное сбережение средств, но и минимизируете валютные риски.

5. Свободное пополнение и снятие средств

Хотите обеспечить сбережение и накопление денежных средств, сохранив за собой право их беспрепятственного пополнения и снятия с депозитного счета? Обратите внимание на депозитную программу «Мобильный», «Сберегательный» и «Пенсионный плюс» — их условия предусматривают возможность неограниченного пополнения вклада и частичного снятия средств, сохраняя высокие ставки по депозиту.

6. Лояльность к досрочному расторжению вклада

Согласно условиям большинства депозитных программ «БАЛТИНВЕСТБАНК», Вам гарантируется досрочный возврат суммы вклада с выплатой части процентов.

Топ-5 развивающихся стран с самыми высокими банковскими процентными ставками

Если Вы устали от стабильности оффшорных банковских счетов и хотите рискнуть, найдя банк с одними из самых высоких процентных ставок в мире – обратите внимание на этот рейтинг.

В целом ряде стран процентные ставки могут достигать 20%. Конечно, в каждой бочке меда есть ложка дегтя: в обмен на такие заманчивые проценты Вы получите постоянные опасения по поводу банковской стабильности, курса валюты и даже возможности кражи Ваших средств.

Развивающиеся страны порой дают очень заманчивые предложения для получения хорошей прибыли, однако стоит заранее трезво оценить все риски и решить, а стоит ли овчинка выделки?

5 место — Турция

Турецкие банки платят одни из самых высоких в мире ставок, чтобы привлечь вложения в местной валюте (турецкая лира), которая переживает сейчас не лучшие свои времена. Беспокойство вызывает тот факт, что скоро поток иностранных инвестиций в Турцию может иссякнуть, и тогда у страны не будет другого выбора, кроме как девальвировать лиру. Раньше такое уже случалось.

Раньше такое уже случалось.

Поэтому вклады в турецкие банки – сродни казино: можно проиграть, а можно и выиграть. Заработать можно 10% на онлайн сберегательных счетах в деноминированных турецких лирах или 8-9% на обычных депозитах.

Преимуществом Турции являются большие международные банки, а главным недостатоком – риск девальвации турецкой лиры.

4 место – Уганда

Уганда – одна из самых маленьких стран к югу от Сахары. Скорее всего, Вы почти ничего не слышали об этой стране и понятия не имеете, какая там национальная валюта, однако именно она (угандский шиллинг) может помочь Вам зарабатывать 12% годовых.

Предлагает такие условия, например, Bank of Baroda. На самом деле, это государственный банк Индии, с филиалами даже в Новой Зеландии. Этот банк также открывает долларовые счета но тогда платит уже 2,5% в год.

Главной привлекательной чертой Уганды является как раз-таки возможность открывать мультивалютные счета, в том числе и в долларах США. А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

3 место – Бангладеш

Бангладеш – небольшая страна, когда-то отколовшаяся часть Индия. На сегодняшней день она является одной из самых густонаселенных стран мира. Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Банки Бангладеша всячески пытаются привлечь капитал в местной валюте (бангладешская така), и потому предлагают ставку до 12% годовых. Местные банки позволяют открыть счет с менее чем $1000.

Здесь также присутствуют крупные международные банки, однако валюта является достаточно не стабильной.

2 место – Монголия

Какое-то время Монголия была тем местом, где очень хорошо относились к инвесторам и их капиталу. Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Эти планы несколько пошатнулись из-за политического популизма и недостатка ресурсов. Местная валюта – монгольский тугрик – в прошлом году потерял 50% стоимости. Количество иностранных инвестиций также уменьшилось вдвое.

Но теперь вкладчики могут заработать в монгольских банках до 16,1% годовых. Даже тридцатидневный депозит может принести до 8%, и это при том, что на открытие счета понадобится лишь 11 долларов США.

Неожиданно, но монгольские банки являются достаточно стабильными, с достойным уровнем ликвидности. Главный недостаток – это большая вероятность девальвации валюты. Однако, монгольские банки предлагают возможность открыть долларовый депозит со ставкой 6-7% годовых или депозит в юанях, на условиях в 3% годовых.

1 место – Украина

Если Вас ничего не смущает в этой стране, Вы могли бы воспользоваться здесь одними из самых высоких процентных ставок по банковским депозитам во всем мире. Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Есть две небольшие проблемы. Первая – украинские банки часто используются для отмывания денег. Если банк перекупят кто-либо из представителей криминальных кругов, о своих деньгах можно будет забыть.

Вторая проблема – стремительное падение курса местной валюты, гривны. За последние полтора года гривна обесценилась по отношению к доллару почти в три раза – с 8 гривен до 21, а на одном из пиков в 2015 году доллар стоил более 30 гривен.

Главные недостатки варианта с Украиной – нестабильность банковской системы, валюты, отсутствие защищенности и стабильной политической системы. Однако, есть и приятный бонус – возможность рассказать всем, что Вы потеряли деньги в Украине.

Беларусбанк 17.25%фиксированная ставкаоткрытие и управление онлайн | от 1 до 3 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25%фиксированная ставкаоткрытие и управление онлайн | от 1 до 3 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25%фиксированная ставкаоткрытие и управление онлайн | от 4 до 24 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25%фиксированная ставкаоткрытие и управление онлайн | от 4 до 36 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25%фиксированная ставкаоткрытие и управление онлайн | от 4 до 12 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25%фиксированная ставкаоткрытие и управление онлайн | от 4 до 18 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN от 1 до 3 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25%фиксированная ставкаоткрытие и управление онлайн | от 50 BYN от 1 до 3 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25% | от 150 BYN 13 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25% | от 150 BYN 18 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17.25% | от 150 BYN 24 месяца Актуально на 13 мая 2021 |

Беларусбанк 17.25% | от 250 BYN 3 года Актуально на 13 мая 2021 |

Беларусбанк 17.25% | от 250 BYN 4 года Актуально на 13 мая 2021 |

Беларусбанк 17.25% | от 250 BYN 5 лет Актуально на 13 мая 2021 |

Беларусбанк 0 — 17.25%фиксированная ставкадифференцированная ставка | от 100 000 BYN 13 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17%фиксированная ставкаоткрытие и управление онлайн | от 1 до 3 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17%фиксированная ставкаоткрытие и управление онлайн | от 1 до 3 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17%фиксированная ставкаоткрытие и управление онлайн | от 4 до 6 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17%фиксированная ставкаоткрытие и управление онлайн | от 4 до 9 месяцев Актуально на 13 мая 2021 |

Беларусбанк 17%открытие и управление онлайн | от 50 BYN 3 месяца Актуально на 13 мая 2021 |

Банки увеличили депозиты на 2 триллиона долларов с тех пор, как коронавирус впервые поразил

Человек на скутере проезжает мимо отделения банка JPMorgan Chase & Co. в Нью-Йорке, США, в четверг, 11 июня 2020 года.

Jeenah Moon | Bloomberg | Getty Images

Это версия банковского мира, когда богатые становятся еще богаче.

Согласно данным FDIC, на депозитных счетах банков США произошел рекордный рост наличности на 2 триллиона долларов с момента первого удара коронавируса в США в январе.

Денежная стена, текущая в банки, не имеет прецедентов в истории: только в апреле депозиты выросли на 865 миллиардов долларов, что превышает предыдущий рекорд за весь год.

Все выгоды, так или иначе, были обусловлены реакцией на пандемию: правительство выделило сотни миллиардов долларов на поддержку малого бизнеса и частных лиц с помощью стимулирующих чеков и пособий по безработице. Федеральная резервная система начала шквал усилий по поддержке финансовых рынков, включая неограниченную программу покупки облигаций.А неопределенное будущее побуждало лиц, принимающих решения, от домохозяйств, состоящих из двух человек, до глобальных корпораций, копить деньги.

По данным FDIC, более двух третей прибыли досталось 25 крупнейшим организациям. И это было сосредоточено в самой верхней части отрасли: JPMorgan Chase, Bank of America и Citigroup, крупнейшие банки США по размеру активов, по данным компании, в первом квартале росли намного быстрее, чем остальная часть отрасли.

«Как ни крути, этот рост был совершенно невероятным», — сказал Брайан Форан, аналитик Autonomous Research.«Банки наводнены наличными, они как Скрудж Макдак, купающийся в деньгах».

Есть несколько причин, по которым американские мегабанки, пережившие последний кризис 2008 года, стали основными получателями выгод от депозитов. Когда в марте штаты начали вводить закрытие, корпорации, в том числе Boeing и Ford, сразу же получили десятки миллиардов долларов по кредитным линиям, и эти деньги первоначально хранились в банках, выдававших эти ссуды.

Крупные банки также обслуживали значительную часть клиентов в рамках Программы защиты зарплаты, правительственной программы стоимостью 660 миллиардов долларов, направленной на поддержку малого бизнеса.Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Учреждения, известные как трастовые банки, которые являются хранителями инвестиций управляющих активами, таких как BlackRock или Fidelity, получили депозиты, когда программа покупки облигаций ФРС выкупила ценные бумаги с ипотечным покрытием на миллиарды долларов. JPMorgan и Citigroup имеют крупные депозитарные подразделения.

И, конечно же, у мегабанков просто больше всего розничных клиентов в США; обычные люди, у которых мало возможностей потратить деньги, укрываясь дома.Как сообщило в прошлом месяце Бюро экономического анализа США, уровень личных сбережений в апреле достиг рекордных 33%. В том же месяце личный доход фактически вырос на 10,5% благодаря стимулирующим чекам на сумму 1200 долларов и пособиям по безработице, которые в некоторых случаях превышали обычный доход рабочего.

Все эти деньги текли на банковские счета. Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с остатками менее 5000 долларов фактически было на 40% больше денег, чем до пандемии.

Мегабанки с их сетью филиалов по направлению от побережья к побережью полагались на большие депозиты как на ключевое преимущество в эпоху постфинансового кризиса. Они являются одним из самых дешевых источников финансирования ссуд, помогая монетному двору фиксировать прибыль даже во время низких процентных ставок.

Но банки, которые будут осторожно предоставлять ссуды в разгар рецессии, исчерпывают возможности использования растущей горы наличных денег, по словам Форана.

«Многие банки говорят:« Откровенно говоря, мы мало что можем с этим сделать прямо сейчас », — сказал он.«У них больше депозитов, чем они знают, что делать».

Если депозитный бум является лишь одним из признаков шагов, предпринятых для уменьшения финансового ущерба от пандемии, еще предстоит увидеть, каковы будут окончательные последствия для исторического разгула правительства в отношении расходов. Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Одно из последствий для вкладчиков будет более немедленным, говорит Форан: банки обязательно снизят свои и без того ничтожные процентные ставки, поскольку им не нужно больше ваших денег.

—Нейт Раттнер из CNBC внес свой вклад в этот отчет.

Где получить самые высокие процентные ставки в 2020 году

Ни один сообразительный инвестор не захочет размещать свои средства в банке, предлагающем низкие проценты. Но для многих из нас банки в наших странах не оставляют нам особого выбора, поэтому возникает вопрос, как мы можем получить более высокие процентные ставки?

В этой статье мы познакомим вас с несколькими странами, в которых вы можете получить высокие процентные ставки, продолжая пользоваться услугами надежных учреждений.К этим странам относятся такие интересные места, как Панама, Монголия, Армения и Грузия. В этих странах вы можете зафиксировать процентные ставки в банках, которые значительно выше, чем в других частях мира, при условии, что вы знаете, с какими банками открываться.

Прямо сейчас главный депозитный сертификат в Соединенных Штатах выплачивает от 2% до 2,7%. И да, это улучшилось по сравнению с прошлым годом, когда ставки были ниже порога в 2%.

Но с такой номинальной доходностью вам может быть интересно, стоит ли вообще оставлять там свои деньги. Давайте избавим вас от неприятностей, это не так.

Получите доступ к самой актуальной информации о ставках по депозитам в этом месяце в нашем Уведомлении о ставках по депозитам за май. Получите копию бесплатно, вставив ниже адрес электронной почты и подписавшись на информационный бюллетень GlobalBanks !

Почему вы должны заботиться о получении более высоких процентных ставок?

Давайте посмотрим на США в качестве примера: в 2018 году уровень инфляции в США в среднем составлял 2,44%. Проще говоря, это означает, что вам нужно потратить еще 2.44%, чтобы сохранить такое же качество жизни, как и годом ранее.

Допустим, что за тот же период ваш местный банк выплачивает вам 2% процентную ставку по фиксированному депозиту. Это означает, что вы будете получать 2% годовых от общей суммы депозита.

Напомним, в 2018 году стоимость вашей жизни выросла на 2,44%. Но стоимость ваших сбережений увеличилась всего на 2%. В этом и заключается проблема, ваших денег не соответствует вашему прожиточному минимуму.

Если придерживаться примера США, то в зависимости от вашего города инфляция может быть намного выше. Это означает, что ваши деньги будут терять ценность еще быстрее.

Вот несколько примеров средних темпов инфляции в США в 2018 году:

- Сан-Диего, Калифорния: 5,47% (на фото выше)

- Феникс, Аризона: 4,16%

- Сан-Франциско, Калифорния: 3,84%

- Майами, Флорида: 3,38%

- Бостон, Массачусетс: 3,23%

- Сиэтл, Вашингтон: 3.21%

Итак, чтобы полностью ответить на вопрос выше:

«Почему важно повышение процентной ставки?»

Это важно, потому что без процентной ставки, которая (по крайней мере) соответствует инфляции, ваши деньги обесцениваются.

Но факт остается фактом: в этом нет необходимости. В отличие от того, что вы можете получить в местных банках в большинстве развитых стран, международные банки, как правило, предлагают гораздо более высокие ставки. Но вы можете спросить: «От чего вы должны отказаться, чтобы получить более высокие процентные ставки»?

Ну, это, очевидно, зависит от банка, в котором вы решите открыть счет.Но в целом, когда вы сравниваете свой местный банк с международным, вы обычно получаете лучшее обслуживание. И вы, вероятно, станете лучше управлять финансами. Да, и вдобавок ко всему, вы также получаете более высокие процентные ставки.

Верно, вам не нужно ни от чего отказываться, чтобы получить более высокую доходность по своим вкладам. Фактически, вы действительно получаете лучший сервис и большую защиту своих денег со всех сторон.

Итак, настоящий вопрос не в том, как получить более высокие процентные ставки. Почему у вас еще нет международного банковского счета?

Первый шаг к повышению процентной ставки

Давайте представим на секунду, что вы решили выйти за пределы своей страны, чтобы открыть банковский счет.Возможно, вам просто сообщили, что вы можете найти лучшие банки и получить более высокие процентные ставки на международном уровне. Какой следующий шаг вам следует сделать?

Следующим шагом является определение страны, в которой вы лучше всего открываете банк. Затем вы можете начать решать, в каких банках открывать счета. Только тогда вам нужно беспокоиться о прохождении процесса.

И давайте не будем забывать, что в зависимости от размера вашего депозита результат может быть значительным — особенно по сравнению со ставками, которые вы получаете дома.

Общие сведения о более высоких процентных ставках в международных банках

Есть международных банков по всему миру , которые предлагают привлекательные годовые процентные ставки выше 5 процентов. И, чтобы внести ясность, вам не обязательно использовать их местную валюту.

Большинство юрисдикций, которые мы собираемся упомянуть, требуют, чтобы вы осуществляли банковские операции в долларах США или евро. Конечно, если вас интересует местная валюта, вы можете получить значительно более высокую прибыль. Но вы получаете более высокую прибыль в обмен на дополнительный валютный риск, который вы берете на себя.

И валютный риск — это только один из рисков, с которыми вы столкнетесь при открытии в юрисдикциях с высокими процентными доходами. Но это не значит, что в вашей родной стране банковские риски также отсутствуют.

Фактически, банковское дело в вашей стране часто приводит к тому, что банковское дело ведется в банках более низкого качества. Эти местные банки, как правило, занимаются токсичными инвестициями и имеют ужасную практику кредитования. Они часто ссужают ваши деньги и деньги ваших товарищей по вкладу людям, которые не должны получать ипотечные ссуды или ссуды с самого начала.

Чтобы узнать о преимуществах международного банкинга, прочитайте нашу недавнюю статью здесь. Но для целей этой статьи мы собираемся немного углубиться в риски международного банкинга.

Вообще говоря, когда мы говорим о банковском деле на международном уровне, мы смотрим на два конкретных риска:

Риск №1: Юрисдикционные риски

Риск №2: Банковские риски

Риски юрисдикции

Риски юрисдикции относятся к конкретной юрисдикции, в которой находится банк.Важно понимать, стабильны ли финансовый сектор и валюта юрисдикции. Точно так же вы должны быть уверены в относительной политической и нормативной стабильности. Это, конечно, идет рука об руку с прочной экономической базой. Все эти соображения влияют на ваш опыт работы в банке, доступ к своей учетной записи и ваши деньги в данной стране.

Имея это в виду, в идеале вы хотите заниматься банковским делом в стабильной юрисдикции , которая не изобилует коррупцией и конфликтами.И если вы можете найти юрисдикцию, в которой сумма общих депозитов в стране не превосходит ее ВВП, считайте это бонусом.

Банковские риски

Как вы могли догадаться, банковские риски относятся к способу управления банком, в котором вы открыли счет. К сожалению, очень немногие люди задаются самыми простыми вопросами. Вы не сделаете инвестиции, не задав несколько вопросов о финансовом состоянии компании или управлении бизнесом. Так почему бы вам добровольно отдать свои деньги кому-то другому, не задав те же самые простые вопросы?

Вот основные вопросы, которые вы должны задать при рассмотрении вопроса об открытии счета:

- Насколько платежеспособны счета банка?

- Сколько наличных денег в банке?

- Насколько безопасны ваши инвестиции?

Не менее важным является рассмотрение практики комплаенс банка.В нашей недавней статье об опасностях открытия в простых банках вы можете понять, почему это так важно.

Особое внимание

Пока мы обсуждаем риски международного банковского дела, те же риски применимы и при банковском обслуживании на местном уровне. Вы действительно занимаетесь банковским делом в надежном банке? Соответствует ли ваша страна тем же стандартам, которые вы применяете в международных юрисдикциях? что вы рассматриваете? Если вы новичок в международном банковском деле, вы можете быть удивлены ответом.

В поисках страны, где можно получить более высокие процентные ставки

Каждый год появляется новая страна, которая пополняет ряды юрисдикций с самыми высокими процентными ставками.В прошлом Монголия, Замбия, Турция и Грузия возглавляли чарты.

Вообще говоря, означает ли получение более высокой процентной ставки, что вам следует открыть счет? Конечно, нет, но это определенно означает, что команда GlobalBanks будет внимательно присматриваться к ней.

Даже не считая юрисдикций с наивысшими процентными ставками, многие страны все еще предлагают вдвое больше, чем крупные банки США. В таких случаях вы найдете более безопасные банки и по-прежнему будете получать гораздо более высокую прибыль, чем дома.

Как повысить процентную ставку в Грузии

Помимо одного из самых простых способов открытия счетов в Грузии, Грузия также предлагает очень высокие процентные ставки. Тем не менее, Грузия, вероятно, не является неожиданным включением в этот список. На самом деле, если вы не прятались под камнем, вы, вероятно, слышали, как об этом говорили все в пространстве интернационализации.

В то время как большинство людей по-прежнему очень воодушевлены Грузией, команда GlobalBanks по-прежнему видит здесь риски, связанные с банковской деятельностью.Итак, наше волнение более сдержанное, чем большинство других. Мы охватываем все эти риски и стратегии открытия счетов в нашем всеобъемлющем отчете «Банковское дело в Грузии», который доступен в Инсайдерской библиотеке.

Итог: Вы можете легко открыть счет в Грузии без необходимости ехать туда или платить высокие комиссии. И, как мы подробно рассказываем в нашем отчете по Грузии, у вас, вероятно, есть хорошие шансы открыть удаленно, , без помощи представителя .

Теперь, когда дело доходит до процентных ставок в Грузии, многие люди по-прежнему ожидают выплат, выражающихся двузначными числами.Это уже невозможно. Даже если вы решите открыть в грузинском лари, местной валюте, вы получите только 9,4%. Да, мы сказали «только».

Если вместо этого вы выберете открытие в долларах США, что мы настоятельно рекомендуем, вы можете ожидать от 3% до 3,5%. Установленная вами процентная ставка будет зависеть от размера вашего депозита и банка, с которым вы работаете.

Как повысить процентную ставку в Панаме

Панаму часто называют центром международного банкинга, и это справедливо.Помимо того, что он является одним из самых развитых городов Латинской Америки, он также является домом для банков со всего мира.

Одним из ярких отличий Панамы от многих других банковских юрисдикций является то, что она предлагает доступ к долларам США. Теперь в Панаме есть своя собственная валюта, бальбоа, но она существует только в чеканке. Таким образом, любые банковские операции, которые вы делаете в Панаме, будут деноминированы в долларах США.

Это само по себе предлагает большую ценность с точки зрения риска, если ваши деньги происходят в долларах США.Не имея дело с небольшой местной валютой, вы устраняете один из основных рисков, который может препятствовать международным банковским операциям, — валютный риск.

При этом относительная стабильность Панамы действительно приводит к более низким процентным ставкам, чем где-либо еще. Однако по сравнению с Грузией это совсем не так.

В большинстве панамских банков вы можете найти депозиты в долларах США с выплатой от 3,5% до 4,5%. Опять же, это будет зависеть от банка, с которым вы имеете дело, и суммы, которую вы готовы внести.Еще одно соображение, которое вы можете использовать при ведении переговоров, — это продолжительность времени, в течение которого вы оставите свои деньги на депозите.

Тем не менее, есть некоторые проблемы с банковским делом в Панаме. Один из них, в частности, — это открытие счета, если вы нерезидент. Это определенно возможно, если вы знаете, к каким банкам обращаться и какие стратегии открытия счетов использовать.

Мы обсуждаем стратегии открытия счетов для панамских банков в нашем отчете Банковское дело в Панаме. Здесь инсайдеры могут получить доступ к информации о лучших банковских услугах в стране.Не говоря уже о конкретных контактах и информации о деятельности каждого банка.

Как повысить процентную ставку в Монголии

Как упоминалось выше, Монголия является фаворитом, когда речь идет о высоких процентных ставках. Гуру интернационализации часто рекламировали преимущества открытия счета здесь, и не без оснований.

Еще несколько лет назад Монголия была самой быстрорастущей экономикой в мире, чему способствовал бум местной добычи полезных ископаемых. И в результате этого роста многие банки предложили очень привлекательные процентные ставки, чтобы привлечь на рынок больше иностранного капитала.

Что ж, бум добычи полезных ископаемых замедлился, как и экономика. И в результате мы стали свидетелями падения многих процентных ставок. Тем не менее, даже эти «пониженные» ставки по-прежнему намного лучше, чем вы получите дома. По этой причине команде GlobalBanks по-прежнему нравится Монголия как вариант для срочных вкладов. Так что, если вы живете по соседству, стоит проверить.

Из многих банков в стране только несколько, в которых вам следует подумать об открытии счета.Первым и единственным, кто предлагает услуги на английском языке, является Khan Bank.

Если вы решите посетить Хан, вам следует посетить их филиал «Посольство», расположенный в нескольких кварталах от Парламента в центре Улан-Батора. Там вы найдете отличных англоговорящих сотрудников, которые согласятся с вашей процентной ставкой 5,4% долларов США по 12-месячному депозиту.

Как и в большинстве международных юрисдикций, если вы хотите рискнуть в местной валюте, вы обнаружите, что можете заработать до 13%.Тем не менее, тугрик — нестабильная валюта, и риск не стоит того, чтобы рисковать.

Как повысить интерес к Армении

Еще одна бывшая советская республика, Армения, представляет собой своего рода скрытую жемчужину. И в отличие от многих других бывших советских республик, в Армении сильна банковская культура.

В Ереване, столице Армении, вы найдете ряд армянских розничных, частных и инвестиционных банков. И большинство из них будут готовы принять ваши депозиты в долларах США, евро или рублях в обмен на здоровую процентную ставку.

Что касается ставок, то Армения, как и другие упомянутые страны, очень привлекательна по сравнению с большинством юрисдикций. Базовый счет, который вы можете открыть в Армении, начинается с 500 долларов США, и если вы решите открыть в армянских драмах, вы можете заблокировать 9,5%.

Однако, если вы вместо этого выберете открытие в долларах США, вы можете рассчитывать на получение от 4% до 4,5%. Если вы хотите внести депозит в евро или рублях, вы получите 2,5% или 7% соответственно.

Что дальше?

Чтобы начать процесс открытия счета, вам нужно выбрать страну и найти лучший банк для вас. Для этого вы должны оценить все потенциальные плюсы и минусы как юрисдикции, так и банка.

Кроме того, стоит отметить, что, хотя вы, возможно, захотите открыть счет, эти банки могут не захотеть, чтобы вы были клиентом. Видите ли, у каждого банка будут свои собственные критерии приема, и в зависимости от того, как вы к ним подойдете, вы можете не пройти.

Но не волнуйтесь, это не значит, что вы не можете открывать счета в выбранном вами банке. Это просто означает, что вам нужно иметь правильную стратегию открытия счета, когда вы обращаетесь в банк с самого начала.

GlobalBanks Insiders делают это, используя банковскую информацию, доступную на нашей частной платформе только для участников.

Став участником GlobalBanks Insider , вы получите немедленный доступ к нашей платформе частной разведки, которая поможет вам открывать и поддерживать открытые международные банковские счета.

Получите стратегии открытия счетов, получите доступ к нашей глобальной банковской базе данных, обнаружите секретные лазейки в банках мирового класса и подключитесь к нашему частному сообществу только для членов.

Вот как вы выиграете в качестве инсайдера

GlobalBanks:

- Получайте инструкции, шпаргалки и сценарии открытия счетов для оффшорных банковских операций в любой ситуации

- Изучение предпочтений, симпатий и антипатий клиентов банков, а также ключевых областей чувствительности, чтобы ваша учетная запись не была закрыта, заморожена или конфискована.

- Получите полезную информацию об открытии счета — узнайте, что работает, а что нет, в какие банки и банкиров следует обращаться, а каких следует избегать

- Опыт открытия счетов из первых рук и примеры из реальной жизни новых клиентов.

- Станьте инсайдером и открывайте оффшорные банковские счета быстрее и дешевле, чем кто-либо другой

- Plus, получите доступ к нашему частному сообществу только для членов

Чтобы узнать больше и узнать, как получить доступ и сразу же начать открывать счета, просто нажмите на ссылку ниже.

7 мест, где можно сэкономить

Вне зависимости от того, получили ли вы наследство, заработали премию на работе или получили прибыль, продав свой дом, наличие дополнительных денег дает вам шанс приумножить свои сбережения и, возможно, достичь цели, например, сэкономить на первоначальном взносе на новый дом. машина.Но не всегда легко выбрать лучшее место для хранения денег.

Конечно, вы хотите получить некоторую отдачу от своих денег, но доходность — не первое, что нужно учитывать. «Вам следует искать очень безопасное место для размещения денег с высокой степенью ликвидности и минимальными инвестиционными затратами», — говорит Кент Грилиш, специалист по планированию инвестиций в компании Grealish Investment Counseling в Сан-Матео, штат Калифорния, с оплатой только оплатой. Рентабельность ваших инвестиций может быть важным фактором, но в краткосрочной перспективе она будет ниже в списке.

«Доходность не имеет значения, потому что вы получаете то, что получаете. Вы не хотите гоняться за доходностью и отказываться от безопасности или ликвидности », — говорит Грилиш.

Имея это в виду, вот несколько вариантов, которые следует рассмотреть:

1. Высокодоходный сберегательный счет

Высокодоходный сберегательный счет — привлекательный вариант для тех, кто хочет приумножить свои сбережения, имея при этом довольно легкий доступ к ним. деньги на всякий случай.

Чтобы оценить прибыль, традиционный текущий счет, скорее всего, принесет вам жалкие 0.01 процент APY или меньше. Между тем, самый высокооплачиваемый высокодоходный сберегательный счет приносит около 1% годовых.

Высокодоходный сберегательный счет может стать отличным местом для создания резервного фонда или накопления на отпуск или ремонт дома, обеспечивая при этом безопасность и ликвидность.

Если вам время от времени требуется доступ к частям своих денег, ограничения сберегательного счета могут быть проблемой, поскольку существует ограничение в шесть снятий или переводов в месяц в соответствии с требованиями Федеральной резервной системы по банковским резервам.Однако в настоящее время этого правила нет из-за кризиса с коронавирусом.

Также следует отметить, что высокодоходный сберегательный счет может предлагать бонус за регистрацию или процентную ставку, но вам, вероятно, придется поддерживать минимальный баланс в размере 5000 или 10 000 долларов на счете, чтобы заработать более высокую ставку.

2. Депозитный сертификат (CD)

Основное различие между сберегательным счетом и депозитным сертификатом заключается в том, что CD блокирует ваши деньги на определенный срок. Снимите наличные раньше, и с вас будет взиматься штраф.

CD также могут быть невыгодными при низких процентных ставках. Однако они защищают вкладчиков от падения процентных ставок, поскольку позволяют фиксировать фиксированную ставку.

«Если вы заблокируете долгосрочный компакт-диск, возможно, что через пару лет вам было бы лучше, если бы вы сохранили гибкость денежных средств на онлайн-сберегательном счете», — говорит Бен Вацек, основатель компании Wacek Financial Planning в Миннеаполисе.

Одна из стратегий увеличения вашего дохода — открыть несколько компакт-дисков, срок погашения которых различается.Это называется CD-лестницей. Ladder предлагает гибкость и меньший риск, чем один большой CD с одной датой погашения. Имея несколько краткосрочных и долгосрочных CD, вы можете воспользоваться более высокими процентными ставками без особого риска, но при этом сохраните гибкость, чтобы воспользоваться более высокими ставками в будущем.

3. Счет денежного рынка

Если вы хотите безопасное место для хранения дополнительных наличных денег, которое предлагает более высокую доходность, чем традиционный текущий или сберегательный счет, подумайте о счете денежного рынка.Счета денежного рынка похожи на сберегательные, но они обычно платят больше процентов и могут предлагать ограниченное количество чеков и транзакций по дебетовым картам в месяц.

Счета денежного рынка обеспечивают легкий доступ к вашим деньгам и безопасны, если ваше банковское учреждение застраховано на федеральном уровне. Большинство банков и кредитных союзов застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) или Национальным фондом страхования акций кредитных союзов (NCUSIF), что дает владельцам индивидуальных счетов защиту вкладов на сумму до 250 000 долларов в одном учреждении.

Если вы не хотите надолго связывать свои средства на компакт-дисках, хорошей альтернативой может быть счет на денежном рынке. Обычно существуют минимальные требования к депозиту для открытия счета денежного рынка или для получения наилучшей годовой процентной доходности (APY). И не забудьте спросить обо всех сборах, которые вы можете понести, например, о ежемесячных сборах и штрафах.

4. Текущий счет

Текущий счет в застрахованном банке или кредитном союзе — очень безопасное место для хранения денег; однако это не обязательно лучшее место для экономии ваших денег.

Вместо этого текущие счета следует в первую очередь использовать для хранения вашего располагаемого дохода, то есть денег, которые вы используете для повседневных необходимых расходов. Чековые счета очень ликвидны и включают в себя привилегии выписки чеков, доступ к банкоматам и, конечно же, дебетовые карты. Депозиты могут быть сняты в любое время, и это не представляет никакого риска для вашей основной суммы.

Хотя это нечасто, существуют текущие счета, которые предлагают приличную доходность. Тем не менее, эти типы счетов не должны быть вашим основным местом для хранения сбережений.

Комиссия обычно является номинальной или отменяется, если вы поддерживаете минимальный баланс, настраиваете прямой депозит или используете дебетовую карту определенное количество раз в месяц.

5. Казначейские векселя

Большинство текущих и сберегательных счетов, а также компакт-диски и счета денежного рынка предлагают страхование вкладов на сумму до 250 000 долларов. Это важное преимущество.

Но предположим, что вам нужно спрятать более 250 000 долларов. В этом случае вам может потребоваться взглянуть на казначейские векселя США или казначейские векселя, которые являются федеральными краткосрочными долговыми обязательствами со сроком погашения один год или менее.Чем дольше срок погашения, тем больше процентов получает инвестор.

«[Они] абсолютно ликвидны и очень дешевы для покупки и продажи, если вы работаете с уважаемой фирмой, — говорит Грилиш.

ГКО продаются на вторичном рынке, например, через брокера или инвестиционный банк, или на аукционе на сайте TreasuryDirect. Они продаются инвесторам по цене ниже номинальной.

ГКО — это государственный долг США, поэтому нет риска потерять основную сумму долга. «Невозможно получить более высокий уровень безопасности, чем казначейский вексель, — говорит Грилиш.

6. Краткосрочные облигации

Если вы планируете хранить наличные по крайней мере на пять лет, рассмотрите варианты, которые больше похожи на инвестиции, чем на сбережения. Инвестиции могут принести более высокую прибыль, но все инвестиции сопряжены с риском потери части или всех своих денег.

«Ваш основной капитал не защищен, поэтому через несколько лет, когда вы захотите вывести эти деньги, ваш основной капитал может быть меньше, чем вы изначально вложили. Если вы смотрите на пять лет или меньше, то определенно больше рисковать с такой стратегией », — говорит Вацек.

Например, паевой инвестиционный фонд, инвестирующий в краткосрочные облигации, может немного вырасти, но при повышении процентных ставок стоимость фонда, вероятно, снизится. Это потому, что цены на облигации обычно падают при повышении процентных ставок. Чем больше дюрация облигации, тем она более уязвима для колебаний курса. Вот почему некоторые инвесторы предпочитают краткосрочные облигации.

7. Варианты с повышенным риском: акции, недвижимость и золото

Некоторые люди допускают высокий риск, в то время как другим комфортно только безопасные инвестиции, особенно если они на пенсии или близки к пенсионному.

Акции, например, могут привести к высокой доходности, хотя инвесторам придется нести неизбежные взлеты и падения рынка. Хорошее место для начала — индексный фонд S&P 500, в который входят крупнейшие глобально диверсифицированные американские компании во всех отраслях. Это, как правило, делает его менее рискованным, чем другие варианты инвестирования, и со временем приносит инвесторам около 10 процентов годовых.

Если вы хотите сделать долгосрочное вложение, вы можете подумать о покупке дома и, возможно, его сдаче в аренду.Сейчас особенно хорошее время для покупки дома с рекордно низкими ставками по ипотеке; однако это привело к нехватке жилья, поэтому может возникнуть жесткая конкуренция, когда дело доходит до обеспечения собственности.

Еще один популярный вариант инвестирования — особенно в тяжелые экономические времена — это золото. Некоторые инвесторы считают это безопасным местом для хранения своих денег, в то время как другие настроены более скептически. Тем не менее, решение инвестировать в золото должно быть личным.

Воспользуйтесь услугами специалиста по финансовому планированию, чтобы принять решение.

Решая, куда вложить дополнительные деньги, неплохо подумать о том, как они соотносятся с вашим общим финансовым планом.Наличие плана даст вам ясность в управлении своими деньгами, за что вы будете благодарны не только сейчас, но особенно в будущем.

При разработке плана подумайте о том, чтобы обратиться за советом к финансовому консультанту за советом, особенно если у вас есть более сложные денежные вопросы по таким темам, как имущественное планирование. В более специализированных темах может быть сложно ориентироваться, и нет ничего постыдного в том, чтобы получить второе мнение и некоторые рекомендации.

Также важно отметить, что вам следует провести небольшое исследование, прежде чем выбирать финансового консультанта: вы хотите убедиться, что он или она подходит вам и вашей ситуации.Прежде всего, всегда убедитесь, что ваш финансовый консультант является настоящим доверенным лицом, действующим в ваших интересах.

Сосредоточив внимание на своем финансовом плане, вам будет проще решить, какие стратегии экономии работают для вас и вашей ситуации.

Подробнее:

Как четыре крупнейших банка США генерируют доход и выручку

Во время мирового финансового кризиса четыре крупнейших банка США совершили множество приобретений, чтобы укрепить депозиты и предотвратить системный крах.Wells Fargo приобрел Wachovia, Bank of America приобрел Merrill Lynch and Countrywide, а J.P. Morgan приобрел Bear Stearns и Washington Mutual. Кроме того, после краха некоторые развалившиеся банки были распроданы по частям, образовав мешанину распавшихся банковских структур.

Конечно, с 2008 года отрасль сильно изменилась. Миллениалы и поколение Z отказываются от обычных банковских операций в пользу онлайн-опций. Развитие финансовых технологий ускорило внедрение цифрового банкинга, резко снизив комиссии и посягнув на доходы, доходы и прибыль крупных банков.

По мере того, как этот ландшафт продолжает развиваться, стоит изучить стратегии, которые ведущие розничные банки используют для получения дохода.

См. Наши окончательные руководства по банковскому делу

Возникновение сложных банковских структур

Основные компоненты Закона Гласса-Стигалла были отменены в 1999 году, и ученые продолжают спорить о последствиях этого решения. Хотя мы, возможно, никогда не узнаем истинных последствий отмены для глобального финансового кризиса 2008 года, совершенно очевидно, что с тех пор банковские структуры стали более сложными.

Каждая глобально системно значимая финансовая организация имеет разную структуру. Мы можем судить о стратегическом успехе, сравнивая чистую прибыль, выручку и стоимость акций. Однако отчет об успехе отдельных линий обслуживания (или, в частности, линий в рамках розничных банковских услуг) стало труднее анализировать. Сочетание ранее отдельных бизнес-единиц со сложными продуктами затрудняет определение (по крайней мере, для широкой публики), какие стратегии и продукты работают, а какие — нет.Годовые отчеты и раскрытие информации SEC дают некоторые базовые идеи, даже если детали не ясны.

Мы изучили четыре крупнейших банка в Соединенных Штатах и попытались выделить их основные стратегии получения дохода и дохода. Мы извлекли статистику и некоторый текстовый анализ из отчетов каждой компании. Вот что мы обнаружили, просмотрев последний годовой отчет и / или 10-K для каждой компании.

Для простоты и удобочитаемости мы округлили числа здесь.

1. JPMorgan Chase Выручка и прибыль

Годовой отчет за 2019 год

Общая чистая выручка

2019 — 116 миллиардов долларов

2018 — 109 миллиардов долларов

2017 — 100 миллиардов долларов

Чистая прибыль

2019 — 36 миллиардов долларов

2018 — 32 миллиарда долларов

2017 — 24 миллиарда долларов

В разбивке чистой выручки JPMorgan показывает почти равное распределение непроцентных доходов (58 миллиардов долларов) и чистых процентных доходов (57 миллиардов долларов).

Самым большим источником непроцентного дохода JPMorgan Chase является управление активами (17 миллиардов долларов) и основные транзакции (14 миллиардов долларов), когда «консультант, действующий от имени своего собственного счета, покупает ценные бумаги у или продает ценные бумаги им. , счет клиента ». Далее следуют комиссии за инвестиционно-банковские услуги, комиссии за предоставление кредитов / депозитов и доход по картам.

Большая часть их процентного дохода, что неудивительно, поступает от ссуд (50 миллиардов долларов). Торговые активы, инвестиционные ценные бумаги (11 миллиардов долларов) и проданные федеральные фонды (9 миллиардов долларов) составляют большую часть остальной части их процентного дохода.

Chase может похвастаться самой высокой чистой прибылью в истории, а также самой высокой чистой прибылью среди всех других банков в Соединенных Штатах. Генеральный директор Джейми Даймон хвастается, что цена акций компании превысила индекс S&P 500 и что инвестиционная часть бизнеса продолжает процветать. Фактически, все четыре бизнес-франшизы в 2019 году процветали, как показано ниже.

Эти четыре области — потребительское и общественное банковское дело, корпоративное и инвестиционное банковское дело, коммерческое банковское дело, управление активами и капиталом — представляют собой основные направления зарабатывания денег JPMorgan Chase.

Разбивка чистой выручки по направлениям деятельности:

$ 56 млрд. Потребительский и общественный банкинг

$ 38 млрд. Банковское дело

Годовой отчет также показывает, что JPMorgan Chase «увеличил объем основных кредитов на 2%, увеличил депозиты в целом на 5% и в целом увеличил долю рынка в наших компаниях, при этом сохраняя кредитную дисциплину и крепкий баланс.В отчете добавлено, что «в общей сложности мы предоставили кредит и привлекли капитал в размере 2,3 триллиона долларов для предприятий, институциональных клиентов и клиентов из США».

2. Выручка и прибыль Wells Fargo

Годовой отчет за 2019 год

Общая выручка

2019 — 85 миллиардов долларов

2018 — 86 миллиардов долларов

Чистая прибыль

2019 — 20 миллиардов долларов

2018 — 22 миллиарда долларов

Wells Fargo показывает чистый процентный доход в размере 47 миллиардов долларов и общий непроцентный доход в размере 38 миллиардов долларов (что равняется 85 миллиардам долларов общего дохода, указанным выше).

Почти весь процентный доход Wells Fargo поступает от ссуд (44 миллиарда долларов), за которыми следуют проценты по долговым ценным бумагам (15 миллиардов долларов). Непроцентный доход в основном формируется за счет комиссионных и инвестиционных комиссий, комиссий за обслуживание депозитных счетов, комиссий за карты, за которыми следуют комиссионные от ипотечных банковских услуг, чистая прибыль от долевых ценных бумаг и доход от аренды.

Wells Fargo сегментирует свои направления деятельности на банковское обслуживание населения и потребительское кредитование, оптовое банковское дело (которое включает коммерческое банковское обслуживание, корпоративное и инвестиционное банковское обслуживание) и управление капиталом и инвестициями.

Вот разбивка чистой выручки по направлениям деятельности:

3. Доходы и прибыль Банка Америки

Годовой отчет за 2019 год

Доход

2019 — 91 миллиард долларов

2018 — 91 миллиард долларов

2017 — 87 миллиардов долларов

Чистая прибыль

2019 — 27 миллиардов долларов

2018 — 28 миллиардов долларов

2017 — 18 миллиардов долларов

Банк Америки показывает чистый процентный доход в размере 48,8 миллиарда долларов и общий непроцентный доход в размере 42 долларов США.3 миллиарда, что соответствует доходу в 91 миллиард долларов.

И снова неудивительно, что основная часть процентного дохода (43 млрд долларов) поступает от кредитов и аренды, за которыми следуют долговые ценные бумаги (11,8 млрд долларов). Самая большая причина непроцентного дохода связана с комиссией за управление активами (10,2 миллиарда долларов), за которой следуют плата за обслуживание (6,6 миллиарда долларов) и комиссия за обмен с карт (3,8 миллиарда долларов).

Bank of America состоит из четырех сегментов: потребительское обслуживание, глобальное управление благосостоянием и инвестициями, глобальное банковское дело, глобальные рынки и все остальные.Потребительский банкинг включает депозиты, Merrill Edge и управление клиентами малого бизнеса, а также потребительское кредитование, которое включает потребительские кредитные карты и кредитные карты малого бизнеса, дебетовые карты, потребительское кредитование транспортных средств и жилищные ссуды. Депозитные продукты включают традиционные сберегательные счета, сберегательные счета денежного рынка, CD и IRA, беспроцентные и процентные текущие счета, а также инвестиционные счета и продукты. Депозиты генерируют комиссионные, включая комиссию за обслуживание счета, комиссию за недостаточный объем средств, комиссию за овердрафт и комиссию банкоматов, а также комиссию за инвестиции и брокерские услуги со счетов Merrill Edge.

Разбивка чистой выручки (за вычетом процентных расходов) по направлениям деятельности:

Потребительские услуги: 22 млрд долларов США

Глобальное управление капиталом и инвестициями: 19,5 млрд долларов США

Глобальное банковское дело: 20 млрд долларов США

Мировые рынки: 15,6 млрд долларов США

4. Выручка и прибыль Citigroup

Годовой отчет за 2019 год

2019 10-K

Чистая выручка

2019 год — 74 млрд долларов США

2018 год — 72 млрд долларов США

Нетто Прибыль

2019 — 19 миллиардов долларов

2018 — 18 миллиардов долларов

Citi имеет сильное глобальное присутствие: 47% чистой выручки приходится на Северную Америку, 22% — на Азию, 17% — на Европу, Ближний Восток и Африку (EMEA) и 14% из Латинской Америки.

У них был непроцентный доход в размере 27 миллиардов долларов и чистый процентный доход в размере 47 миллиардов долларов (что равняется 74 миллиардам долларов чистого дохода). Услуги розничного банка Ситибанка сосредоточены на текущих и сберегательных счетах, ссудах, консультациях по управлению капиталом и услугах для малого бизнеса.

Разбивка чистой выручки (за вычетом процентных расходов) по направлениям деятельности:

Глобальный потребительский банкинг: 33 миллиарда долларов

Группа институциональных клиентов: 39 миллиардов долларов

Корпоративные / прочие: 2 миллиарда долларов

Понимание того, как крупнейшие банки США зарабатывают деньги

Из приведенных здесь данных ясно, что, хотя все они явно получают значительную часть своих доходов за счет процентов, есть несколько основных различий в способах, которыми зарабатывают Деньги.JPMorgan Chase и Bank of America имеют более равномерное распределение между процентными и непроцентными доходами, в то время как Wells Fargo и Citi приносят больше дохода в виде процента от общего дохода через проценты. По сравнению с местными банками и кредитными союзами четыре крупнейших банка, как правило, гораздо больше вовлечены в управление активами, корпоративные банковские операции, глобальные банковские операции и многое другое.

Хотите получить подробную информацию о том, как вы можете вести будущее банковского дела, работаете ли вы в банке, кредитном союзе или финтех-компании? Прочтите наши окончательные руководства, которые полны оригинальных исследований потребителей, данных и идей.

Крупные банки США нуждаются в ссудах, облегчении капиталовложений по мере накопления депозитов

Имани Моисе, Дэвид Генри

(Рейтер) — Увеличение депозитов во время пандемии коронавируса поставило крупные американские банки на задний план. при этом руководители говорят, что надеются, что регулирующие органы внесут поправки в правила, которые наказывают раздутые балансы до тех пор, пока спрос на ссуды не восстановится.

JPMorgan Chase & Co, Bank of America Corp и Citigroup в прошлом году привлекли депозиты на сумму более 1 триллиона долларов по сравнению с увеличением на 92 миллиарда долларов в 2019 году.

В более нормальной экономике такой рост был бы отличным, позволяя банкам предоставлять больше кредитов или просто вкладывать деньги в краткосрочные ценные бумаги с низким уровнем риска, такие как казначейские облигации.

Но стимулирующие платежи и политика легких денег со стороны правительства, которые привели к наводнению депозитов, также создали несколько проблем для банков: низкие процентные ставки, которые снижают прибыльность кредитования, и чахлый спрос на ссуды, поскольку клиенты и компании наводнены денежными расходами меньше.

В сочетании с правилами, требующими большего капитала для более крупных балансов, депозиты становятся более дорогими, а не прибыльными.

«Избыточная ликвидность накапливается», — сказал финансовый директор Bank of America Пол Донофрио во время телефонной конференции во вторник после того, как банк сообщил о рекордном росте депозитов.

Маржа прибыли по новым депозитам «практически равна нулю», — заявила на прошлой неделе финансовый директор JPMorgan Дженнифер Пипсак.

Увеличение депозита Citigroup на 210 миллиардов долларов привело к тому, что банк попал в новую категорию в соответствии с правилами ФРС, что потребовало от банка увеличения капитала, заявил банк на прошлой неделе.

По словам руководителей крупных банков, крупные банки не будут уклоняться от вкладов из-за динамики, поскольку это может нанести ущерб их франшизе.Однако они действительно подтолкнули регулирующие органы к продлению программ облегчения капиталовложений, срок действия которых истекает 31 марта. Банки также хотят внести поправки в активы, которые не являются высокорисковыми, например ценные бумаги Казначейства США.

«Если мы не получим продление, это проблема для нас в ближайшей и среднесрочной перспективе», — сказал Пиепшак.

Отчет Имани Моисе и Дэвида Генри; Редактирование Лорен Тара ЛаКапра и Дэвид Грегорио

Как сохранить более прибыльные вклады

Банкиры по всей стране все больше внимания уделяют как привлечению средств с надлежащей оценкой, так и созданию более практичных, ориентированных на клиента способов удержания качественных вкладов.Ни для кого не секрет, что удержание депозитов с соответствующей ценой является более экономичным предложением, чем поиск новых источников финансирования. Финансовые учреждения вложили значительные средства в основную инфраструктуру и жаждут лучших стратегий для наиболее эффективного использования инструментов, которые у них уже есть.

Ежеквартальный банковский профиль FDIC за второй квартал 2015 года сообщает, что в целом по стране остатки кредитов для местных банков увеличились на 2,7% по сравнению с предыдущим кварталом и на 8,8% по сравнению с предыдущим годом. Темпы роста ссуд общинных банков за 12 месяцев были почти вдвое выше, чем у негосударственных банков, и существенно выше, чем 5.В среднем 4% по всем банкам. Поскольку спрос на ссуды возрастает и Федеральная резервная система рассматривает возможность повышения процентных ставок, банкиры неизбежно будут вынуждены более стратегически управлять обеими сторонами баланса.

Одним из крупнейших источников устойчивых депозитов для банков по-прежнему являются депозитные сертификаты (CD). Хотя КР может показаться некоторым пережитком прошлого, их важность как никогда актуальна для стабильных стратегий финансирования. Большинство местных банков финансируют от 10% до 40% своего баланса за счет срочных вкладов.Управление хранением компакт-дисков становится еще более важным, если учесть более широкие возможности взаимоотношений с этими клиентами, которые часто имеют дискреционные финансовые ресурсы.

Удерживающая скала

Управление портфелем компакт-дисков уже давно создает дилемму для банкиров из-за «обрыва» уверенности в конце каждого срока. Другими словами, по мере созревания каждого компакт-диска клиенты приходят к четкой, почти идеально предсказуемой точке принятия решения: возвращать или не сохранять.Упражнение часто вращается вокруг того, как традиционно удерживаются деньги на компакт-дисках — посредством неудобных переговоров о ставках — что может вызвать ссадину в желудке даже у самых опытных банкиров, которые искренне хотят поддерживать отношения с клиентами.

Компакт-диски

воспринимаются потребителями по-особенному просто из-за их определения и структуры. Обычно это игра ставки и срока. Банкиры на передовой, имеющие дело с любителями процентных ставок, часто оказываются в положении «сопоставь или проиграешь», вызывая напряженность и разочарование как у банкиров, так и у клиентов.

Хорошая новость в том, что доступны лучшие варианты. Действительно, финансовые учреждения могут создать третий вариант, используя инструменты, уже имеющиеся в их оперативном наборе инструментов, беспроигрышное решение, которое дает людям, контактирующим с клиентами, более мощный и практичный метод работы с клиентами для удержания этих депозитов.

Рассмотрим простой сберегательный счет, специально разработанный для хранения средств CD с наступающими сроками погашения под разумные процентные ставки, которые можно легко создать в базовой системе банка.Он предлагает клиентам доходность, сопоставимую с предлагаемыми в настоящее время компакт-дисками, но без срочных обязательств или штрафов за досрочное изъятие. Мы понимаем, что эта нетрадиционная стратегия может показаться нелогичной. В конце концов, зачем любому банкиру предлагать сберегательные счета, на которых выплачивается доходность по компакт-дискам?

Во-первых, рассмотрим вопрос с точки зрения вкладчиков. Нравится ли им конкурентоспособные ставки и ликвидность? Вам не нужно долго думать над этим вопросом, чтобы прийти к очевидному ответу. Банкиры, в свою очередь, признают, что всегда есть кто-то, кто готов платить более высокие ставки CD.Однако с этим сберегательным счетом у них теперь есть шанс удовлетворить вкладчиков, не платя более высокие ставки.

Важно отметить, что такой аккаунт никогда не следует продвигать с помощью прямого маркетинга. Такой подход был бы контрпродуктивным, поскольку мы говорим о продукте, который предназначен для защиты депозитов, а не для привлечения новых. Скорее, этот продукт специально разработан в качестве «козыря в дыре» для розничных банкиров или решения последней инстанции, когда текущий вкладчик компакт-дисков указал, что, по его мнению, ни один из продуктов банка не подходит для реинвестирования их компакт-дисков с сроком погашения. средства.Банкиры могут использовать эту учетную запись, когда они осознают, что средства будут потеряны, не имея возможности предложить жизнеспособную и авторизованную альтернативу, которая не требует разговора с высшим руководством или финансовым директором для получения разрешения.

Здесь мы имеем в виду эксклюзивный продукт, доступный только по приглашениям, который может быть предложен ценным вкладчикам, с которыми исторически сложились лояльные отношения. Это не инструмент для горячих денег. Это решение, предназначенное для поддержания качественных банковских отношений.

Нет дезинтермедиации

С точки зрения клиента, этот тип счета предлагает конкурентоспособную прибыль, но также и кое-что не менее важное: ликвидность. После того, как средства переведены на этот счет, клиент может снять их в любое время, давая клиентам контроль, которого у них нет в отношении компакт-дисков, хотя они по-прежнему получают доход на уровне компакт-дисков. Магия предложения такого рода решения заключается в том, что клиент признает, что банк ценит их отношения. Как так? Потому что они были лично приглашены воспользоваться этим эксклюзивным высокодоходным сберегательным счетом.

Банкир, в свою очередь, получает инструмент, позволяющий перейти от традиционных, предсказуемых и узконаправленных переговоров по процентной ставке и срокам к чему-то более богатому и потенциально более ценному для вкладчика. А сам банк сохраняет основные депозиты под разумные процентные ставки.

Теперь по секрету: вклады запрещены. Структура счета запрещает депозиты и, следовательно, исключает дезинтермедиацию чековых и сберегательных фондов. Это знакомое ограничение для покупателей компакт-дисков, которые не ожидают возможности внести дополнительные средства на свои компакт-диски и поэтому им все равно.Они счастливы, и банк защищен от боли быстрых денег, которая обычно связана с высокодоходными счетами денежного рынка.

Клиенты неохотно снимают средства со специального сберегательного счета, поскольку они не могут пополнить эти средства, не вложив сначала средства в компакт-диск, а затем переведя их на счет. Такой запрет на депозиты имеет решающее значение для успеха, потому что он исключает возможность отказа от других депозитов и создает более стабильную и желаемую ценность, которую клиент захочет удерживать.

Еще одним преимуществом этого предложения является то, что, поскольку это не транзакционные счета, операционные расходы, связанные с этими счетами, минимальны. Банк сохраняет контроль над ценообразованием на этом счете с переменной процентной ставкой, и, хотя он не должен официально индексироваться, ценообразование может основываться на предсказуемой формуле. Имея такой счет, у банка появляется лучшая возможность для выгодной оценки компакт-дисков и использования счетов для удержания значительной части депозитов, которые в противном случае оставались бы при наступлении срока погашения.

Банкиры настолько хорошо знакомы с CD-продуктом за эти годы, что часто не могут взглянуть на него «свежим взглядом». Это одна из тех ситуаций, когда может быть полезно использовать другой подход, чтобы избежать традиционной дилеммы «обрыва», связанной с хранением компакт-дисков.

Г-н Стэнли является генеральным директором / основателем CorePoint , фирмы из Омахи, штат Небраска, предлагающей веб-платформу для ценообразования и продаж розничных депозитов. С ним можно связаться по телефону [адрес электронной почты защищен] . Г-н Олан является генеральным директором / основателем CAKE Performance Group, находящейся в Хьюстоне, штат Техас, консалтинговой компании по стратегическому развитию банков. С ним можно связаться по телефону [адрес электронной почты защищен] .

Как банки и кредитные союзы зарабатывают деньги

Банки предлагают множество «бесплатных» услуг, таких как сберегательные счета и бесплатная проверка. Фактически, они могут даже заплатить вам за то, что вы оставили деньги в банке, и вы также можете увеличить свой заработок, используя депозитные сертификаты (CD) и счета денежного рынка.Если вы не работаете с онлайн-банком, у большинства банков и кредитных союзов также есть физические офисы, в которых работают сотрудники. У них также есть колл-центры с расширенным графиком работы с клиентами.