Какой вид активов можно инвентаризировать раз в три года: Инвентаризация 2021 перед составлением годовой отчетности 2020, сроки проведения, порядок, этапы

Содержание

Сроки проведения инвентаризации перед составлением годовой отчетности в 2021 году

Инвентаризация — это бухгалтерская процедура, которая заключается в сверке данных бухучета и фактического наличия активов и имущества компании. Разберемся, как правильно провести годовую проверку перед подготовкой финансовой отчетности.

Законодательные основы

Контроль над сохранностью собственных активов — прямая задача каждого экономического субъекта. Для этого руководство компании обязано организовать ведение достоверного бухгалтерского учета, обеспечить своевременное отражение операций.

Но одного бухучета недостаточно. Требуется постоянный контроль соответствия учетных показателей и фактического наличия. Именно эту задачу решает проведение систематических инвентаризаций.

Проведение инвентаризации перед составлением годовой отчетности — обязательная процедура для всех компаний, независимо от форм собственности, организационно-правовых форм, типа и вида учреждения. Требование закреплено на законодательном уровне:

Требование закреплено на законодательном уровне:

Цель контрольных мероприятий — обеспечить достоверность учета и подтвердить данные бухгалтерской отчетности. Помимо этого систематические проверки позволяют обеспечить сохранность активов, уменьшить число хищений. Контроль выявит неиспользованные ресурсы, а также позволит избежать неэффективных трат.

Состав инвентаризируемого имущества

Ключевые принципы и порядок проведения инвентаризаций закреплен приказом Минфина РФ от 13.06.1995 № 49. Так, обязательному контролю перед подготовкой финансовой отчетности подлежит все имущество и обязательства компании.

Перечень подлежащего инвентаризации:

1. Имущество — это все категории активов компании, которые находятся в собственности:

- основные средства;

- материалы и сырье;

- готовая продукция;

- деньги и денежные эквиваленты;

- финансовые вложения;

- дебиторка;

- нематериальные активы, используемые в деятельности.

Помимо собственности, необходимо проконтролировать фактическое наличие активов, не принадлежащих субъекту. Например, переданное на ответственное хранение или арендованное имущество. Эти активы числятся на забалансовых счетах.

Отдельное внимание уделите объектам, неучтенным по каким-либо причинам.

2. Обязательства: включает в себя отдельные категории источников формирования имущества. Конкретно речь идет о кредиторской задолженности, а также о суммах заемных капиталов и кредитов, полученных для ведения деятельности.

Когда проводить инвентаризацию?

Конкретные сроки проведения инвентаризации перед составлением годовой отчетности зависят от категории подконтрольного объекта. Но в целом следует соблюдать единые рекомендации, то есть завершить проверочные мероприятия до того, как начнется формирование отчетности по итогам года.

Учтите особые рекомендации при проведении инвентаризации.

- Основные средства следует инвентаризировать не реже, чем раз в три календарных года. В отношении библиотечного фонда установлен более длительный срок — не реже одного раза в пять лет.

- Остальное имущество, денежные активы и обязательства следует инвентаризировать не реже одного раза в год.

- Для объектов, в отношении которых инвентаризация проводилась в период с октября по декабрь отчетного года, процедуру допускается не проводить.

- Для компаний, расположенных в районах крайнего Севера, допускается проведение контрольных мероприятий в период наименьшего остатка.

В отношении библиотечного фонда установлен более длительный срок — не реже одного раза в пять лет.

В отношении библиотечного фонда установлен более длительный срок — не реже одного раза в пять лет.Допускается предусмотреть дополнительные исключения и правила проведения контрольных мероприятий. Главное, чтобы исключительные правила не противоречили действующему законодательству и были закреплены документально. Например, отражены в учетной политике компании.

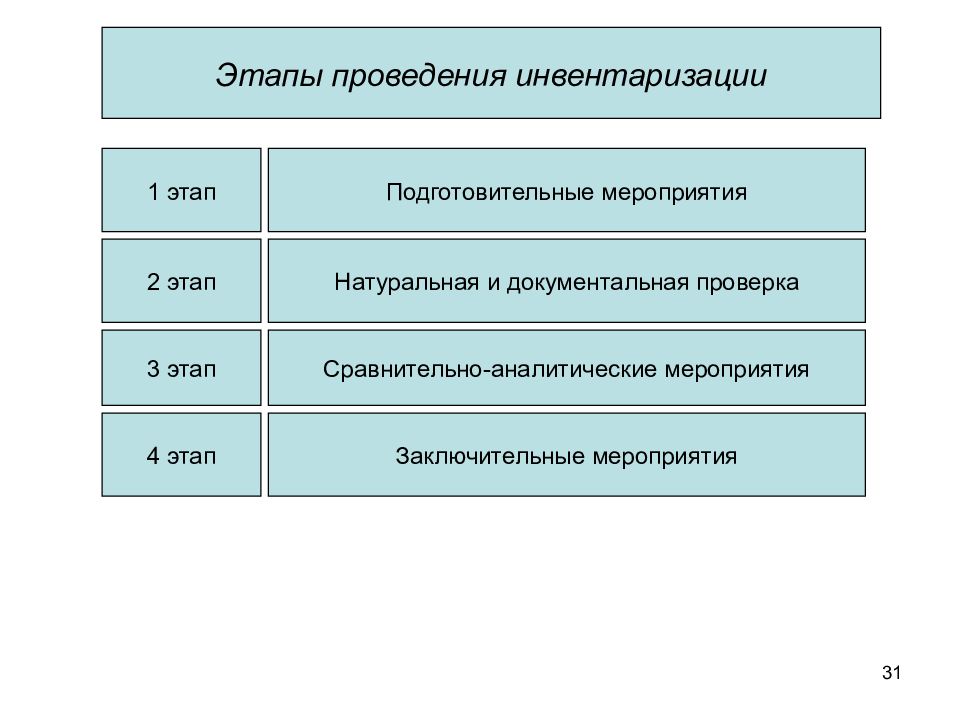

Этапы проведения мероприятия

Для обеспечения качественного и всестороннего контроля над обязательствами и активами требуется выполнить ряд определенных действий. Обозначим порядок проведения инвентаризации в поэтапной инструкции.

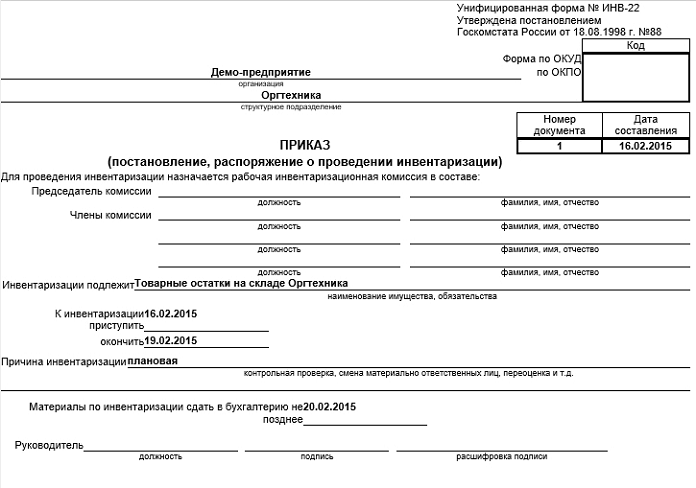

Шаг № 1. Издаем приказ о проведении инвентаризации

Провести инвентаризацию допускается только по соответствующему распоряжению руководства. Причем дирекция фирмы обязана закрепить в приказе следующую информацию:

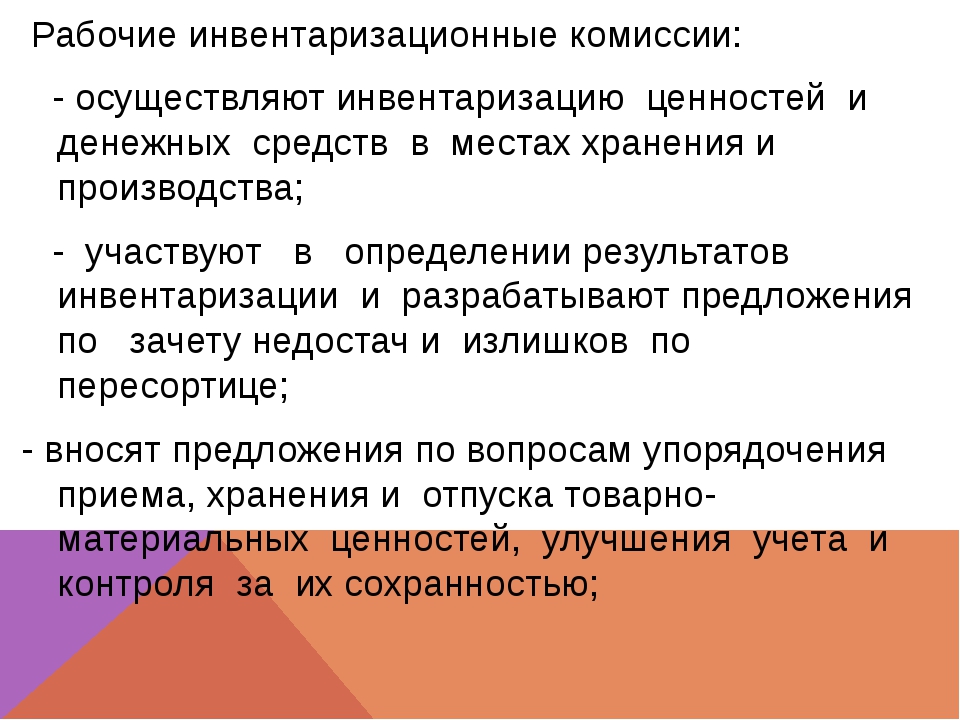

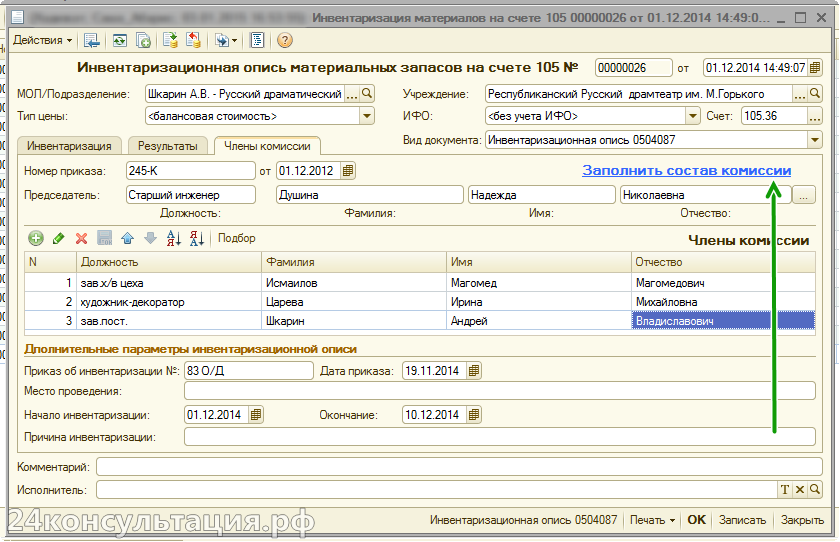

- Состав инвентаризационной комиссии.

- Наименование активов, имущества и обязательств, подлежащих контролю.

- Конкретная дата проведения инвентаризации перед составлением годовой отчетности. В приказе закрепите начало и конец проведения контрольных мероприятий.

- Обозначьте причину проведения контрольных мер. Обратите внимание, что сверка должна проводиться не только перед подготовкой бухгалтерского баланса. Также провести контроль требуется и при смене материально ответственного лица, при ликвидации субъекта, при выявлении ущерба, при ЧС и иных случаях, закрепленных в п. 1.5 Приказа №49н.

Используйте унифицированную форму №ИНВ-22, утвержденную Постановлением Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000).

Образец приказа

Шаг №2.

Обозначить остатки

Обозначить остатки

До начала контрольного мероприятия требуется зафиксировать контрольные остатки по имуществу и активам, подлежащим инвентаризации. Необходимо проверить, все ли первичные и учетные документы, отражающие движение активов, переданы в бухгалтерию компании. Проконтролируйте, нет ли неучтенных актов на списание, накладных на отпуск товаров или не оприходованных товарных чеков.

Инвентаризационная комиссия получает от материально ответственных лиц отчеты о движении материальных ценностей или денежных средств. А также все приходные и расходные первичные документы, не отраженные в отчетности. Затем полученную документацию визирует председатель комиссии.

Помимо отчетов и первичной документации необходимо получить от материально ответственных лиц расписки. В расписке следует указать, что:

- вся первичка сдана в бухгалтерию либо передана инвентаризационной комиссии;

- поступившие ценности и материальные активы оприходованы соответствующим образом;

- все материально-производственные запасы (МПЗ) и товарно-материальные ценности (ТМЦ), подлежащие выбытию, списаны с учета в установленном порядке.

Запросите аналогичные расписки и с подотчетных лиц, которые уполномочены на приобретение ТМЦ.

Образец расписки

Шаг №3. Основной этап проверки

Это само проведение инвентаризации перед составлением годовой бухгалтерской отчетности. Суть мероприятия заключается в подсчете и проверке фактического наличия имущественных и неимущественных активов. То есть, комиссия проверяет, чего, где и, в каком количестве имеется в организации. Полученные данные отражаются в инвентаризационные описи. Причем акты следует оформлять не менее, чем в двух экземплярах.

Важно! Все контрольные мероприятия должны проводиться только в присутствии материально ответственно лица. Положение закреплено в п. 2.8 Приказа №49н.

Шаг №4. Оформляем результаты

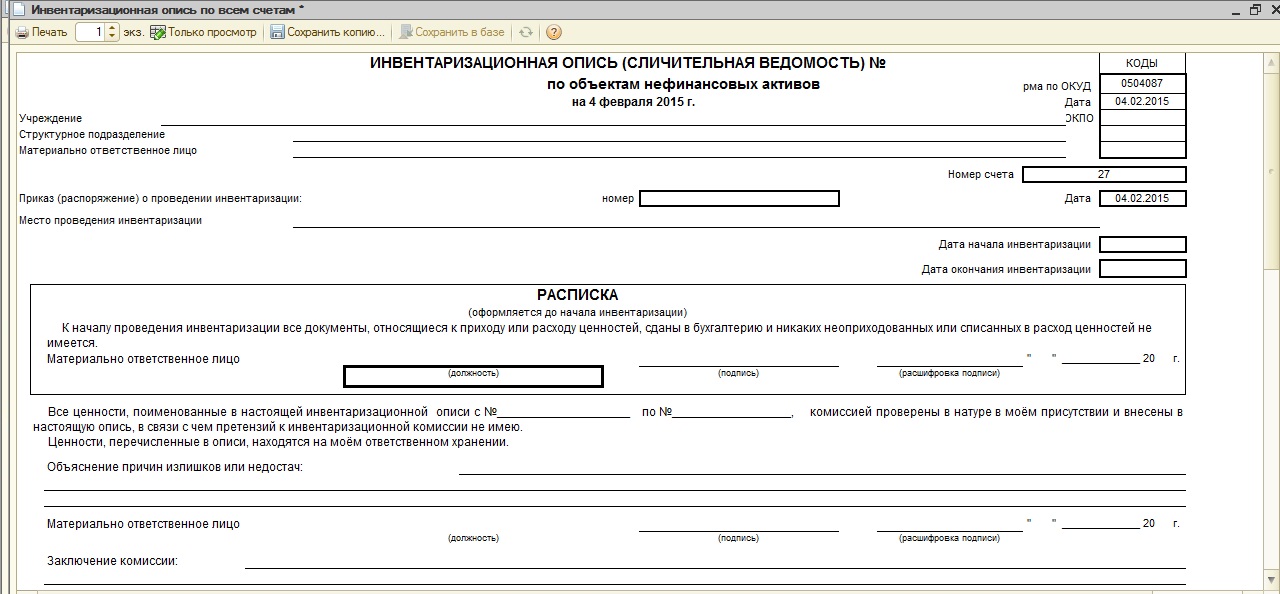

По завершению выверки фактического наличия имущества и обязательств, комиссии необходимо оформить итоги. Для этого заполняется специальный документ — инвентаризационная ведомость по форме ИНВ-26.

Образец ведомости

В ведомости должны быть отражены все выявленные расхождения фактических показателей и данных бухгалтерского учета. На основании ведомости, руководитель издает приказ о об утверждении результатов инвентаризации. В распоряжении фиксируются сведения об излишках и недостачах, а также назначают виновных лиц.

На основании ведомости, руководитель издает приказ о об утверждении результатов инвентаризации. В распоряжении фиксируются сведения об излишках и недостачах, а также назначают виновных лиц.

Приказ и ведомость передается в бухгалтерию. Где уже на основании приказа, излишки или неучтенное имущество и обязательства, подлежат отражению в учете. А недостачи списывают, в установленном порядке. Все данные необходимо учесть при составлении годовой отчетности. Именно поэтому проведение инвентаризации обязательно перед составлением бухгалтерского баланса.

Материалы по теме

Приказ

Скачать

Расписка

Скачать

Ведомость

Скачать

Правовые документы

Инвентаризация имущества и обязательств / КонсультантПлюс

26. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

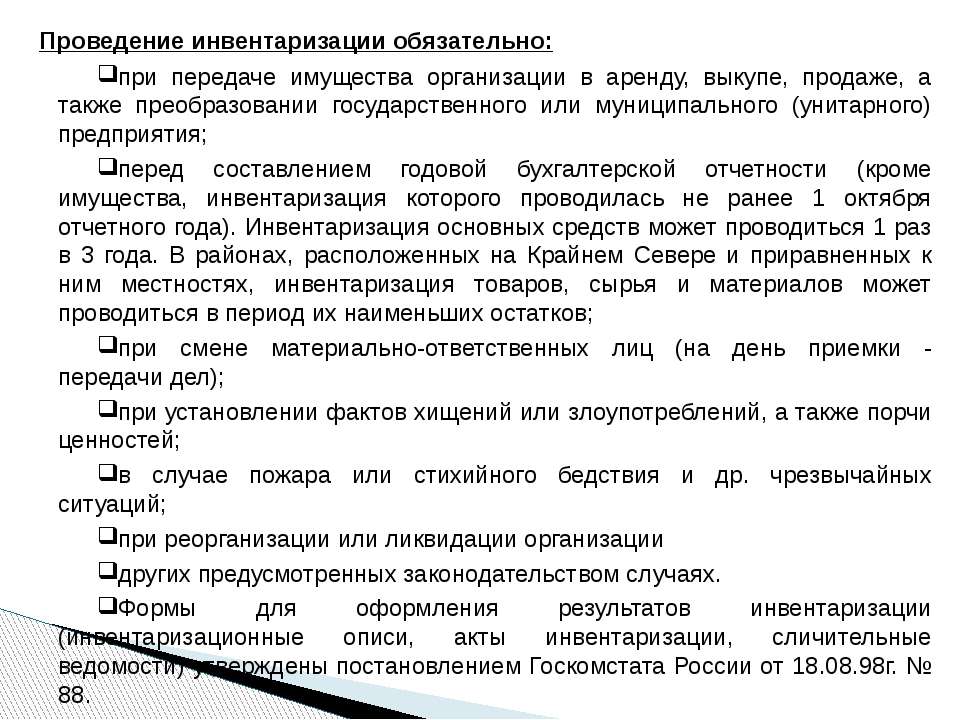

27. Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

28. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

(в ред. Приказа

Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей редакции

)

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

(в ред. Приказа

Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей редакции

)

Открыть полный текст документа

Что такое инвентаризация и в каких случаях она проводится

Обязанность ведения бухгалтерского учета установлена для всех организаций и некоторых ИП. Зачастую бывает так, что на бумаге учет ведется правильно, но данные его не отражают реального положения дел. Сравнить данные бухучета с фактическим наличием имущества и его состоянием поможет инвентаризация.

Что такое инвентаризация?

Инвентаризация — проверка фактического наличия имущества и сравнение полученного результата с данными бухучета. Инвентаризация позволяет выявить недостачи и излишки имущества, оценить его состояние, проверить правильность ведения учета.

Все организации обязаны проводить инвентаризацию своих активов и обязательств (п. 1 ст. 11 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

1 ст. 11 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

ИП проводить обязательную инвентаризацию не обязаны, но могут это делать по своему усмотрению.

Периодичность и сроки инвентаризации вы вправе установить самостоятельно, кроме тех случаев, когда ее проведения требует закон.

Когда проведение инвентаризации обязательно?

Обязанность проведения внеплановой инвентаризации установлена:

- п. 3 ст. 11 Закона № 402-ФЗ;

- п. 27 Приказа Минфина РФ от 29.07.1998 № 34н;

- п. 1.5 Методических указаний по инвентаризации имущества…» (утв. Приказом Минфина РФ от 13.06.1995 № 49).

Эти правовые акты требуют обязательного проведения инвентаризации:

- при выкупе, продаже или передаче имущества в аренду;

- при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при хищении или порче имущества;

- в случае пожара, аварии, потопа или другой чрезвычайной ситуации.

Также внеплановая инвентаризация проводится при коллективной матответственности, если меняется руководитель (бригадир), из коллектива выходит больше половины его членов или ее проведения требует один или несколько членов коллектива.

Инвентаризацию основных средств нужно проводить один раз в 3 года, а библиотечных фондов — раз в 5 лет (абз. 2 п. 27 Приказа Минфина РФ от 29.07.1998 № 34н).

Какие виды инвентаризации существуют

Инвентаризация бывает:

- Обязательная и добровольная.

Обязательная инвентаризация проводится в установленных законом случаях, добровольная — по решению работодателя.

- Плановая и внеплановая.

Плановая инвентаризация осуществляется по установленному в организации графику, внеплановая — внезапно (как правило, для контроля за материально-ответственными лицами).

- Сплошная и выборочная.

Сплошная инвентаризация затрагивает весь бухучет, а выборочная — отдельную часть (вид) имущества.

- Натуральная и документальная.

Натуральная инвентаризация проводится путем измерения, взвешивания и подсчета имущества, ценных бумаг, денежных средств. При документальной проверке осуществляется анализ документов.

Что проверяется при инвентаризации?

Сплошная инвентаризация затрагивает все имущество, активы и обязательства организации, в том числе:

- основные средства;

- ТМЦ;

- наличные денежные средства, ценные бумаги и финансовые вложения;

- денежные документы и БСО;

- расчеты с поставщиками, покупателями, кредиторами, контролирующими органами и внебюджетными фондами.

При инвентаризации проверяется имущество, принадлежащее организации и, в некоторых случаях, то имущество, прав на которое у компании нет (арендованное, переданное на ответственное хранение и т. д.).

Процедура проведения инвентаризации

Порядок проведения инвентаризации подробно прописан в п. 2-6 Методических указаний по инвентаризации имущества…» (утв. Приказом Минфина РФ от 13.06.1995 № 49).

Приказом Минфина РФ от 13.06.1995 № 49).

Всего можно выделить 3 основных этапа инвентаризации:

- Подготовительный.

На этом этапе происходит формирование инвентаризационной комиссии и издание приказа о проведении проверки. Комиссия собирает последние приходно-расходные ордера и отчеты о движении материальных ценностей (денежных средств).

Материально-ответственные лица дают ей расписки о том, что все ценности, находившиеся в их ответственности оприходованы, те, что выбыли — списаны, а все приходно-расходные документы сданы в бухгалтерию или переданы комиссии.

На этом этапе проводятся основные проверочные мероприятия и составляются инвентаризационные описи и акты. Завершается основной этап сравнением полученных данных с данными бухучета.

При выявлении расхождений составляются сличительные ведомости. В результате инвентаризации может быть выявлена недостача, излишек или пересортица.

На завершающем этапе происходит оформление результатов инвентаризации. После составления описей и сличительных ведомостей комиссия проводит заседание, на котором обсуждаются итоги инвентаризации.

После составления описей и сличительных ведомостей комиссия проводит заседание, на котором обсуждаются итоги инвентаризации.

По результатам заседания составляется протокол, после чего данные проверки заносятся в ведомость результатов, выявленных инвентаризацией. Два этих документа передаются руководителю и на их основании им выносится приказ об итогах инвентаризации.

Подробнее о каждом этапе вы сможете узнать в статьях:

Подводим итоги

- Инвентаризация необходима для проверки фактического наличия имущества и сравнения полученных данных с данными бухгалтерского учета.

- Она проводится по усмотрению руководителя организации, за исключением случаев, когда ее проведение требуется по закону.

- Обязательная инвентаризация проводится перед составление годового бухгалтерского баланса, при смене материально-ответственных лиц, хищении или порче имущества.

- Этапы инвентаризации включают в себя создание инвентаризационной комиссии, проверку имущества и обязательств компании, составление описей и сличительных ведомостей.

- Завершается проверка актом об утверждении результатов инвентаризации.

24. Обязательное проведение инвентаризации. Бухгалтерский учет: Шпаргалка

Читайте также

1. Виды инвентаризации

1. Виды инвентаризации

Инвентаризация – это проверка фактического наличия имущества предприятия. К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые обязательства, отраженных в

1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Одним из наиболее важных разделов при формировании учетной политики является раздел, регламентирующий проведение инвентаризаций на сельскохозяйственном предприятии. В соответствии со ст. 12 Федерального закона «О бухгалтерском

В соответствии со ст. 12 Федерального закона «О бухгалтерском

40. Виды инвентаризации

40. Виды инвентаризации

Инвентаризация – это проверка фактического наличия имущества предприятия.Инвентаризация по охвату имущества делится на полную и частичную, а по основаниям проведения – на плановую и внеплановую (внезапную). В соответствии с Положение о

85. Понятие инвентаризации и ее виды

85. Понятие инвентаризации и ее виды

Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату. Инвентаризации подлежат все имущество и виды финансовых

86. Сроки проведения инвентаризации

86. Сроки проведения инвентаризации

Инвентаризация проводится поэтапно и в следующие сроки:• по основным средствам – один раз в три года, а по библиотечным фондам – один раз в пять лет;• по капитальным вложениям – один раз в год, но не ранее 1-го декабря отчетного

87. Этапы инвентаризации

87. Этапы инвентаризации

В соответствии с действующими нормативными документами приказом руководителя организации для проведения инвентаризации назначается инвентаризационная комиссия (включая главного бухгалтера). Перед инвентаризацией проводится определенная

88. Отражение результатов инвентаризации в учет

88. Отражение результатов инвентаризации в учет

Основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке , подлежат оприходованию и зачислению на финансовые результаты организации. При этом делаются проводки:1. Дебет счетов 01

4.16. Выявление излишков материалов при инвентаризации

4.16. Выявление излишков материалов при инвентаризации

Выявленные при инвентаризации излишки материалов приходуются по рыночным ценам с отнесением их стоимости на финансовые результаты.Пример 4.27. Предприятие выявило при инвентаризации неучтенные материалы, рыночная

Порядок оформления результатов инвентаризации

Введение

Главным объектом бухгалтерского учета в организациях оптовой и розничной торговли являются товары. Поэтому учет особенностей товарных операций, обусловленных характером обмена, контролем за движением, сохранностью товаров, выявлением финансовых результатов,

25. Виды инвентаризации. оформление результатов инвентаризации

25. Виды инвентаризации. оформление результатов инвентаризации

Инвентаризация в зависимости от полноты охвата проверкой имущества может быть полной и частичной.При полной инвентаризации проверке подлежат все виды имущества. Проводится она обязательно в конце года

35. СБОР ДОКАЗАТЕЛЬСТВ ПРИ ИНВЕНТАРИЗАЦИИ

35. СБОР ДОКАЗАТЕЛЬСТВ ПРИ ИНВЕНТАРИЗАЦИИ

Сбор доказательства зависит от вида инвентаризации. МСА рассматривает два вида инвентаризации: непрерывную, текущую и периодическую. Непрерывная и периодическая инвентаризация – это те понятия, которые присущи именно МСФО, или,

Проведение инвентаризации основных средств

Проведение инвентаризации основных средств

Инвентаризация – это инструмент, с помощью которого проверяется соответствие фактического наличия товарно-материальных ценностей и прочих активов предприятия данным бухгалтерского учета. Инвентаризация основных средств

Проведение инвентаризации расчетов

Проведение инвентаризации расчетов

В соответствии с законодательными и нормативными документами, перед составлением годовой бухгалтерской отчетности и перед реорганизацией (ликвидацией) субъекта хозяйствования необходимо провести инвентаризацию расчетов с

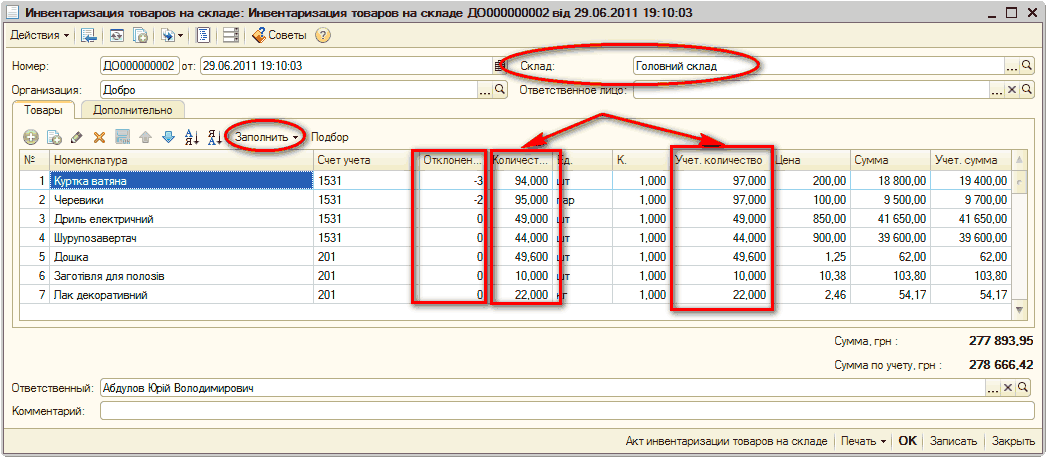

Проведение инвентаризации хранящихся на складе ценностей

Проведение инвентаризации хранящихся на складе ценностей

На любом складе периодически проводятся инвентаризации. Ситуации, при которых необходимо проведение инвентаризации, определены действующим законодательством, в любом случае присутствие

2.3.6. Проведение инвентаризации в учреждениях здравоохранения (3-й ур.)

2.3.6. Проведение инвентаризации в учреждениях здравоохранения (3-й ур.)

Проведение инвентаризации в учреждениях здравоохранения осложнено тем, что, как правило, денежные средства на осуществление их деятельности выделяются из разных источников: федерального бюджета,

Проведение инвентаризации

Проведение инвентаризации

Инвентаризация является необходимой периодической процедурой контроля товарных запасов для любого магазина.Инвентаризация позволяет определить реальное количество товара в магазине и сравнить его с данными товарного учета. Такое

Закон О бухгалтерском учете. Статья 11. Инвентаризация активов и обязательств 2016-2021г. ЮрИнспекция

Читайте статью 57, Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

Началом процесса ликвидации является решение участников (акционеров) о добровольной ликвидации общества и назначении ликвидационной комиссии (п. 2 ст. 57 Закона N 14-ФЗ, п. 2 ст. 21 Закона N 208-ФЗ) .

В решении о ликвидации общества должны быть установлены порядок и сроки его ликвидации. О принятом решении нужно письменно сообщить в уполномоченный государственный орган (таковым является налоговый орган, в котором зарегистрировано юридическое лицо) для внесения в Единый государственный реестр юридических лиц (ЕГРЮЛ) сведений о том, что организация находится в процессе ликвидации. Уведомление, согласно ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации… » (далее — Закон о регистрации) , производится в трехдневный срок. Представляется оно по форме N Р15001, утвержденной Постановлением Правительства Российской Федерации от 19.06.2002 N 439. Помимо этого требуется уведомить регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора (по форме N Р15002) с приложением соответствующего решения. Разъяснения по заполнению названных форм содержатся в Приказе ФНС России от 01.11.2004 N САЭ-3-09/16@.

Кроме того, организация обязана письменно сообщить о своей ликвидации в налоговый орган по местонахождению (также в трехдневный срок) (пп. 4 п. 2 ст. 23 НК РФ) . Форма сообщения N С-09-4 утверждена Приказом ФНС России от 21.04.2009 N ММ-7-6/252@.

Следует обратить внимание, что в соответствии с п. 11 ст. 89 НК РФ налоговые органы в связи с ликвидацией организации вправе провести выездную проверку (за предшествующие три календарных года) независимо от времени проведения и предмета предыдущей проверки.

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами общества. Она должна прежде всего опубликовать сообщение о ликвидации организации и сроке заявления требований его кредиторами. Каждого кредитора нужно уведомить о ликвидации письменно. Минимальный срок предъявления требований — два месяца с момента публикации.

При ликвидации организации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности обязательно проводится инвентаризация имущества и обязательств.

После окончания срока для предъявления требований кредиторами составляется промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемой организации, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Он утверждается решением общего собрания участников (акционеров) общества.

Форма такого баланса и конкретный состав показателей законодательством не установлены, поэтому его составляют в произвольной форме, отражая всю информацию, предусмотренную п. 2 ст. 63 ГК РФ. В то же время необходимо соблюдать требования ПБУ 4/99 «Бухгалтерская отчетность организации».

О составлении промежуточного ликвидационного баланса также нужно уведомить регистрирующий орган (п. 3 ст. 20 Закона о регистрации) . Форма N Р15003 представляется в регистрирующий орган в кратчайший срок, до того, как ликвидационная комиссия приступит к выплате денежных сумм кредиторам общества. Кроме того, согласно п. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ необходимо подать в ПФР по месту регистрации организации сведения об основных и дополнительных пенсионных взносах. Сделать это нужно в течение месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня представления в регистрирующий орган документов о ликвидации.

Следующий этап ликвидации — расчеты с кредиторами общества. Выплаты кредиторам производятся в порядке очередности, установленной ст. 64 ГК РФ, в соответствии с промежуточным ликвидационным балансом начиная со дня его утверждения. Исключением являются требования кредиторов третьей и четвертой очередей (по бюджетным платежам и обязательным платежам во внебюджетные фонды )

Инвентаризация перед сдачей годовой отчетности

Близится время сдачи годовой отчетности, а значит пора приниматься за тотальный пересчет. Мы решили рассказать о том, чем инвентаризация в конце года отличается от обычной и что и как именно нужно считать.

Кому и зачем нужно проводить инвентаризацию в конце года

Согласно приказу Минфина перед сдачей годовой отчетности нужно проводить пересчет материальных и нематериальных активов. Он должен обеспечить и подтвердить данные бухгалтерского учета и обязателен для всех, кто его ведет. Но фактически инвентаризация никак не прикрепляется к отчетам и не подается в ФНС. Поэтому некоторые предприниматели игнорируют ее, руководствуясь тем, что налоговая об этом не узнает.

Сразу скажем, что это весьма опрометчивое решение. Если ФНС что-то не понравится в вашем годовом отчете, к вам могут прийти с проверкой и запросить результаты пересчета. Если вы его не проводили, значит, нарушили закон.

Но не стоит воспринимать инвентаризацию как пустую формальность. Она помогает вовремя выявить недостачи, проверить сохранность имущества, найти ошибки налогового учета и предотвратить воровство. Поэтому мы советуем вам делать пересчеты регулярно, а не только в конце года. Так у вас всегда будут актуальные данные о положении дел.

Что и в какие сроки нужно считать

Годовая инвентаризация отличается от обычной тем, что под проверку попадают все активы и обязательства компании, среди которых:

- оборудование, здания, транспорт и другие личные, арендованные и принятые на ответственное хранение основные средства;

- товары, материалы и запчасти;

- депозиты, финансовые вложения, долги дебиторов, ценные бумаги, деньги в кассе и на счетах;

- товарные знаки, фирменные названия, программы, базы данных и прочие нематериальные активы;

- кредиторские задолженности, займы, резервы и деньги, не выплаченные контрагентам и поставщикам.

То есть нужно проверить все: от наличия договоров и платежных документов по кредитам до количества купленных и установленных на ПК сотрудников лицензионных копий программ.

Проводят такую инвентаризация обычно в декабре, чтобы в начале нового года успеть сформировать и передать в ФНС бухгалтерскую отчетность. Хорошая новость в том, что вы можете не пересчитывать товары и имущество, которые инвентаризировали в октябре-декабре. А основные фонды, вообще, можно проверять раз в 3 года.

Как провести годовую инвентаризацию: пошаговый план

Чтобы правильно подготовиться к инвентаризации, ничего не забыть и все посчитать, придерживайтесь этого простого плана:

Шаг 1. Сформируйте инвентаризационную комиссию. В нее могут входить ваши сотрудники и представители сторонних компаний (аудиторы). Председателем лучше всего назначить того, кто знает, как проводить пересчет. При этом в законе не прописано, сколько человек должно быть в комиссии. Но желательно формировать ее из нечетного количества участников, чтобы исключить неопределенность результатов во время голосования. Составленная комиссия считается действующей и ее не нужно перед каждой проверкой набирать с нуля.

Шаг 2. Издайте приказ. Шаблон приказа можно разработать самостоятельно и издать в свободной форме. Главное, чтобы в нем были реквизиты, которые заносятся в журнал контроля, а именно:

- номер и дата составления документа;

- название фирмы;

- цель и объекты проверки;

- период проведения;

- список задействованных подразделений;

- сроки подачи результатов;

- состав комиссии с указанием ФИО и должности каждого участника;

- ФИО и подпись руководителя.

Шаг 3. Зафиксируйте остатки. Перед инвентаризацией нужно оценить остатки по данным учета: получить расписки от подотчетников и МОЛ (материально ответственных лиц), сформировать отчеты по движению ТМЦ и денег, составить реестры и приложить к ним собранную документацию. Комиссия должна будет сверить с учетом реальное положение дел.

Шаг 4. Проверьте обязательства и активы. На этом этапе комиссия физически пересчитывает имущество и активы: находит, составляет описи и присваивает инвентаризационные номера. Если что-то невозможно посчитать поштучно, делаются взвешивания и соответствующие обмеры. ТМЦ проверяют в присутствии всех членов комиссии и МОЛ. Наличие финансовых обязательств и невещественных активов устанавливают по документам и заносят информацию в инвентаризационные акты.Если хотя бы один участник комиссии отсутствовал во время проверки, ее результаты могут быть признаны недействительными.

Шаг 5. Сравните данные и подведите итоги. Сверьте полученную информацию с показателями бухучета. Затем проведите заседание комиссии по итогам инвентаризации, чтобы обобщить результаты, проанализировать причины расхождений и найти способы их устранения. Передайте инвентаризационные документы бухгалтеру, чтобы он привел в порядок данные учета: списал недостачи и оприходовал излишки. Все, вы справились с задачей! ?

Если вы не ведете бухучет и не хотите тратить время на тотальную инвентаризацию, посчитайте хотя бы запасы товаров, материалов и запчастей. Так вы начнете будущий год с чистого листа и с полной уверенностью в том, что на вашем складе все в порядке.

А мы желаем вам веселых и счастливых праздников и уходим на небольшие каникулы! ?? До встречи в Академии РемОнлайн в январе.

Определение долгосрочных активов

Что такое долгосрочные активы?

Долгосрочные активы — это активы, будь то материальные или нематериальные, которые будут приносить пользу компании более одного года. Также известные как внеоборотные активы, долгосрочные активы могут включать в себя основные средства, такие как основные средства компании, заводы и оборудование, но также могут включать другие активы, такие как долгосрочные инвестиции, патенты, авторское право, франшизы, деловая репутация, товарные знаки и торговые наименования, а также программное обеспечение.

Долгосрочные активы отражаются в балансе и обычно учитываются по цене, по которой они были приобретены, и поэтому не всегда отражают текущую стоимость актива.Долгосрочные активы можно сравнить с оборотными активами, которые можно удобно продать, потребить, использовать или исчерпать в ходе стандартных деловых операций в течение одного года.

- Долгосрочные активы — это вложения в компанию, которые будут приносить пользу компании в течение многих лет.

- Долгосрочные активы могут включать в себя основные средства, такие как основные средства компании, заводы и оборудование, но также могут включать нематериальные активы, которые нельзя физически затронуть, например долгосрочные инвестиции или товарный знак компании.

- Изменения в долгосрочных активах могут быть признаком капиталовложений или ликвидации.

Понимание долгосрочных активов

Долгосрочные активы — это активы, находящиеся на балансе компании в течение многих лет. Долгосрочные активы могут включать в себя материальные активы, которые являются физическими, а также нематериальные активы, к которым нельзя прикоснуться, например товарный знак или патент компании.

Не существует стандартизированной формулы бухгалтерского учета, которая идентифицирует актив как долгосрочный, но обычно предполагается, что такой актив должен иметь срок полезного использования более одного года.

Вот некоторые примеры долгосрочных активов:

- Основные средства, такие как основные средства, включая землю, машины, здания, приспособления и транспортные средства

- Долгосрочные инвестиции, такие как акции и облигации или недвижимость, или инвестиции в другие компании.

- Товарные знаки, списки клиентов, патенты

- Гудвил, приобретенный в результате слияния или поглощения, который считается нематериальным долгосрочным активом

Изменения долгосрочных активов на балансе компании могут быть признаком капитальных вложений или ликвидации.Если компания инвестирует в свой долгосрочный рост, она будет использовать выручку, чтобы покупать больше активов, чтобы увеличить прибыль в долгосрочной перспективе. Однако инвесторы должны знать, что некоторые компании будут продавать свои долгосрочные активы, чтобы получить денежные средства для покрытия краткосрочных операционных расходов или выплатить долг, что может быть предупреждающим знаком о том, что компания испытывает финансовые трудности.

Текущие и долгосрочные активы

Два основных типа активов, отображаемых в балансе, — это оборотные и внеоборотные активы.Оборотные активы в балансе включают все активы и холдинги, которые могут быть конвертированы в денежные средства в течение одного года. Компании полагаются на свои оборотные активы для финансирования текущих операций и оплаты текущих расходов, таких как кредиторская задолженность. Оборотные активы будут включать такие статьи, как денежные средства, товарно-материальные запасы и дебиторская задолженность.

Внеоборотные активы — это долгосрочные активы, срок полезного использования которых составляет более одного года и обычно составляет несколько лет. Долгосрочные активы считаются менее ликвидными, что означает, что они не могут быть легко реализованы в денежные средства.

Амортизация долгосрочных активов

Амортизация — это стандарт бухгалтерского учета, который позволяет компаниям списывать на расходы часть долгосрочных операционных активов, используемых в текущем году. Это неденежные расходы, которые увеличивают чистую прибыль, но также помогают согласовать выручку с расходами того периода, в котором они были понесены.

Основные средства, такие как машины и оборудование (ОС), включаются в долгосрочные активы, за исключением части, предназначенной для амортизации (списания на расходы) в текущем году.Амортизация долгосрочных активов может производиться по линейному или ускоренному графику, что может обеспечить налоговый вычет для компании. Аналитики часто рассматривают прибыль компании до обесценивания активов (например, EBITDA) как ключевой фактор в понимании их финансового положения, поскольку обесценивание может скрыть истинную стоимость долгосрочных активов, поскольку они влияют на прибыльность компании.

Ограничения долгосрочных активов

Долгосрочные активы могут быть дорогими и требовать больших капиталовложений, которые могут истощить денежные средства компании или увеличить ее долг.Ограничением при анализе долгосрочных активов компании является то, что инвесторы часто не видят своих выгод в течение долгого времени, возможно, даже в ближайшие годы. Инвесторам остается доверять способности управленческой команды определять будущее компании и эффективно распределять капитал.

Не все долгосрочные активы приносят прибыль. Фармацевтические компании инвестируют миллиарды долларов в исследования и разработки новых лекарств, но лишь некоторые из них выходят на рынок и приносят прибыль.

Как и при анализе любых финансовых показателей, инвесторы должны иметь целостное представление о компании в отношении ее долгосрочных активов.При проведении финансового анализа компании лучше всего использовать несколько финансовых коэффициентов и показателей.

Пример из реального мира

Ниже представлена часть баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г.

- Долгосрочные активы Exxon выделены зеленым цветом в балансе компании.

- Долгосрочные активы ниже суммы текущих активов, выделенной синим цветом.

- Долгосрочные активы Exxon включают инвестиции и долгосрочную дебиторскую задолженность на общую сумму 40 долларов.427 млрд за период.

- Основные средства на общую сумму 249,153 миллиарда долларов, включая нефтяные вышки и буровое оборудование компании.

- Прочие активы, включая нематериальные активы компании, составили 11,073 млрд долларов США.

- Общие долгосрочные активы Exxon за отчетный период составили 300,653 миллиарда долларов или (40,427 долларов США + 249,153 доллара США + 11,073 доллара США).

Пример долгосрочных активов Exxon.

Инвестопедия

Оборотные и внеоборотные активы: разница

В финансовом учете активы — это ресурсы, которые требуются компании для ведения и развития своего бизнеса.Активы делятся на две категории: оборотные и внеоборотные активы, которые появляются на балансе компании и вместе образуют общие активы компании.

Оборотные и внеоборотные активы как статьи баланса

Часть баланса ExxonMobil, изображенная ниже, показывает, где вы можете найти текущие и внеоборотные активы.

- Оборотные активы обычно находятся в верхней части баланса. Здесь они выделены зеленым цветом и включают дебиторскую задолженность Exxon, а также денежные средства и их эквиваленты, дебиторскую задолженность и товарно-материальные запасы.

- Внеоборотные активы указаны ниже оборотных активов. Они выделены синим цветом и представляют собой долгосрочные инвестиции Exxon, такие как нефтяные вышки и производственные мощности, которые входят в состав основных средств (ОС).

- Совокупные активов выделены желтым цветом.

Изображение Сабрины Цзян © Investopedia 2020

Понимание краткосрочных и долгосрочных активов

Вы можете рассматривать текущие активы как краткосрочные активы , которые необходимы для насущных нужд компании; тогда как внеоборотные активы являются l долгосрочными, так как они имеют срок полезного использования более года.

Оборотные активы: краткосрочные

Оборотные активы считаются краткосрочными активами, потому что они обычно конвертируются в денежные средства в течение финансового года фирмы и представляют собой ресурсы, необходимые компании для выполнения повседневных операций и оплаты текущих расходов. Оборотные активы обычно отражаются в балансе по их текущей или рыночной цене.

Оборотные активы могут включать такие позиции, как:

- Денежные средства и их эквиваленты

- Дебиторская задолженность

- Предоплата

- Опись

- Биржевые ценные бумаги

Денежные средства и их эквиваленты (которые могут быть конвертированы) могут использоваться для выплаты краткосрочного долга компании.Дебиторская задолженность состоит из ожидаемых платежей от клиентов, которые должны быть получены в течение одного года. Запасы также являются оборотным активом, поскольку включают сырье и готовую продукцию, которые можно продать относительно быстро.

Еще один важный оборотный актив для любого бизнеса — товарно-материальные запасы. Для компании важно поддерживать определенный уровень запасов для ведения бизнеса, но ни высокие, ни низкие уровни запасов нежелательны. Прочие оборотные активы могут включать отложенный налог на прибыль и предоплаченную выручку.

Внеоборотные активы: долгосрочные

Внеоборотные активы — это долгосрочные инвестиции компании со сроком полезного использования более одного года. Внеоборотные активы нельзя легко конвертировать в наличные. Они необходимы для долгосрочных нужд бизнеса и включают такие вещи, как земля и тяжелое оборудование.

Внеоборотные активы отражаются в балансе по цене, уплаченной за них компанией, которая корректируется с учетом износа и амортизации и подлежит переоценке всякий раз, когда рыночная цена снижается по сравнению с балансовой ценой.

Внеоборотные активы могут включать такие статьи, как:

- Земля

- Основные средства (ОС)

- Товарные знаки

- Долгосрочные инвестиции и деловая репутация — когда компания приобретает другую компанию

Внеоборотные активы могут быть подразделены на материальные и нематериальные активы, такие как основные и нематериальные активы.

Основные средства включают основные средства, поскольку они являются материальными, что означает, что они являются физическими по своей природе; мы можем прикоснуться к ним.Компания не может легко ликвидировать свои основные средства. Например, производственное предприятие производителя автомобилей будет обозначено как внеоборотный актив.

Нематериальные активы являются нефизическими активами, такими как патенты и авторские права. Они считаются внеоборотными активами, поскольку обеспечивают ценность для компании, но не могут быть легко конвертированы в денежные средства в течение года. Долгосрочные инвестиции, такие как облигации и векселя, также считаются внеоборотными активами, поскольку компания обычно держит эти активы на своем балансе более года.

Чем отличаются оборотные и внеоборотные активы: быстрый взгляд

Текущие активы

Равно наличными или будет конвертировано в наличные в течение года

Используется для финансирования неотложных или текущих потребностей

Такие статьи, как денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторская задолженность, запасы

По рыночным ценам

Налоговые последствия: Продажа оборотных средств приводит к получению прибыли от торговой деятельности

Оборотные активы, как правило, не подлежат переоценке — хотя в некоторых случаях запасы подлежат переоценке

Внеоборотные активы

Не конвертируется в наличные в течение одного года

Используется для финансирования долгосрочных или будущих потребностей

Статьи, такие как долгосрочные инвестиции, основные средства, гудвил, износ и амортизация, активы по долгосрочным отложенным налогам

Оценивается по первоначальной стоимости за вычетом амортизации

Налоговые последствия: Продажа активов приводит к приросту капитала, и применяется налог на прирост капитала

Обычная переоценка основных средств — например, когда рыночная стоимость материального актива снижается по сравнению с балансовой стоимостью, фирме необходимо переоценить этот актив

Типы активов — AccountingTools

Двумя основными типами активов являются оборотные активы и внеоборотные активы.Эти классификации используются для объединения активов в различные блоки баланса, чтобы можно было определить относительную ликвидность активов организации.

Типы оборотных активов

Ожидается, что оборотные активы будут израсходованы в течение одного года и обычно включают следующие статьи:

Типы внеоборотных активов

Внеоборотные активы также известны как долгосрочные активы, и ожидается, что они будут оставаться продуктивными для бизнеса более одного года.В эту классификацию обычно включаются следующие статьи:

Инвестиционные активы

Классификации, используемые для определения изменений активов, если смотреть с точки зрения инвестиций. В этой ситуации есть активы роста и защитные активы. Эти типы используются для различения способов получения инвестиционного дохода от различных типов активов.

Активы роста приносят доход держателю за счет арендной платы, повышения стоимости или дивидендов. Стоимость этих активов может возрасти, чтобы принести прибыль владельцу, но существует риск того, что их оценка также может снизиться.Примеры активов роста:

Долевые ценные бумаги

Арендуемая недвижимость

Антиквариат

Защитные активы приносят доход держателю в основном за счет процентов. Стоимость этих активов, как правило, остается неизменной или может снизиться после учета влияния инфляции, и поэтому, как правило, является более консервативной формой инвестиций. Примеры защитных активов:

Материальные и нематериальные активы

Активы также могут быть классифицированы как материальные и нематериальные активы.Нематериальные активы не имеют физического содержания, а материальные активы имеют обратную характеристику. Большинство активов организации обычно классифицируются как материальные активы. Примерами нематериальных активов являются авторские права, патенты и товарные знаки. Примерами материальных активов являются автомобили, здания и инвентарь.

Связанные курсы

Учет запасов

Учет инвестиций

Учет основных средств

Бухгалтерский баланс

12.30 Проведение материальных запасов | Финансовая политика

НАЗНАЧЕНИЕ: | Давать указания отделам университета по процедурам и требованиям к инвентаризации университета и спонсировать собственность, находящуюся в их владении. |

ОРГАН: | Полномочия и обязанности президента Университета Указанные ниже органы применимы ТОЛЬКО к федеральной собственности (в долларах или праве собственности):

|

ПОЛИТИКА: Капитал университета и передвижное оборудование, принадлежащее спонсорам, должны проходить инвентаризацию каждые два года, чтобы гарантировать, что при управлении и подотчетности ресурсов университета используются соответствующие меры.Эта инвентаризация должна быть инициирована и координироваться FSO-Property Management. Инвентаризация должна быть направлена и проведена персоналом депозитарного отдела. Если список имущества ведомства включает предметы, находящиеся во владении субподрядчика, главный исследователь несет ответственность за получение подтверждения физического существования собственности от субподрядчика. Персонал отдела, выполняющий инвентаризацию, не должен быть тем же физическим лицом, у которого находится собственность.

Своевременное завершение инвентаризации имущества является приоритетной задачей Университета. У департаментов будет 60 дней для проведения инвентаризации и возврата графика инвентаризации в FSO-Property Management. Отдел финансовых услуг должен предоставлять руководству Университета отчеты о том, что отделы не возвращают заполненные материальные запасы в установленные сроки. Несвоевременное завершение инвентаризации является предметом отрицательного заключения государственного аудита и неодобрения Университетского модуля капитальных активов (CAM).

Департаменты приложат все усилия, чтобы найти любые «НЕОБХОДИМЫЕ» предметы. Департаменты должны подавать в полицию отчеты обо всем утерянном, пропавшем или украденном капитальном оборудовании.

После возврата ведомственного графика инвентаризации FSO-Property Management затем проведет тест на случайной выборке инвентаризованных активов, чтобы определить общую точность инвентаризации в соответствии с письменным планом выборки.

По возвращении ведомственных таблиц инвентаризации, содержащих имущество, зарегистрированное государством, FSO-Property Management должно сообщать в Службу управления имуществом SPCS о любых несоответствиях в собственности, принадлежащей государству, обнаруженных в результате инвентаризации.

ПРОЦЕДУРА

ОТВЕТСТВЕННОСТЬ | ДЕЙСТВИЕ |

УПРАВЛЕНИЕ ИМУЩЕСТВОМ ФСО |

|

ОТДЕЛ |

|

УПРАВЛЕНИЕ ИМУЩЕСТВОМ ФСО |

|

АДМИНИСТРАТОР СОБСТВЕННОСТИ SPCS |

|

Опись имущества

Опись имущества

Глава

Глава 6510

Исправлено 19 января 2016 г .; 11 октября 2017 г .; 9 июля 2021 г.

Содержание

.010 Общая информация

.020 Обязанности

.025 Объекты собственности стоимостью менее 5000 долларов США

.030 Использование имущества университета вне кампуса

.040 Номера объектов

ПРОЦЕДУРЫ:

.050 Ежемесячный отчет об основных активах

.060 Передача основных средств

.065 Распоряжение имуществом

.070 Распоряжение одаренными активами

.075 Выбытие скота

.080 Утилизация автомобильных лицензионных бирок

.085 Утилизация компьютеров и других электронных запоминающих устройств

.090 Ежегодные процедуры в отношении основных средств в университете

.100 Расходные материалы и товары / капитальные затраты, приобретенные для перепродажи запасов

.110 Подарки или безвозмездное предоставление оборудования

. 120 вопросов

СВЯЗАННЫЙ СОДЕРЖАНИЕ

.130 Таблица кодов источников сбора данных

.140 Таблица кодов городов

.150 Таблица строительных норм

.160 Ежемесячный отчет об основных средствах — Часть 1

.170 Ежемесячный отчет об основных активах — Часть 2

.190 Передача основных средств

.200 Распоряжение имуществом

.210 Основные средства Отчет о сертификации 31 декабря

.220 Инвентаризация расходных материалов и товаров / капитальные затраты, приобретенные для перепродажи

.230 Соглашение о пользовании имуществом КГУ за пределами кампуса

.240 Исправления к инвентарной описи имущества

.010 Общая информация

Законодательное собрание Канзаса поручило директору Отдела счетов и отчетов вести учет основных средств всего основного и движимого имущества штата (K.S.A. 75-3729). Учет основных средств должен основываться на инвентаризации и отражаться на всех приобретениях основных средств и сокращаться при любой выбытии основных средств.Всем государственным агентствам предписывается представлять инвентаризацию всех основных средств, принадлежащих государству, по состоянию на 30 июня каждого года к 31 августа.

Предметы, обычно называемые оборудованием, мебелью, приспособлениями, механизмами, транспортными средствами, домашним скотом, книгами, зданиями и улучшениями к ним, землей, неструктурными улучшениями земель; и с удельной стоимостью не менее 5000 долларов и ожидаемым сроком службы более одного года считаются основными фондами. Сюда входят расходы, закодированные в сериях E32X9, E34X9 или E4000 объектов FIS (кроме E4810, E4970 и E4980, которые освобождены от требований к основным средствам).

Все основные средства, принадлежащие университету, должны быть включены в реестр основных средств и должны иметь указанную стоимость единицы; независимо от того, было ли оно куплено, изготовлено агентством, получено в подарок, куплено на средства Фонда KSU или получено из государственных или федеральных источников избыточной собственности. Порядок проведения государственных основных средств основан на единичном контроле. Каждому объекту основных средств присваивается постоянный номер государственной собственности.

Избыточное федеральное имущество подлежит учету.Федеральная избыточная собственность может быть получена путем подачи федеральной стандартной формы 122 «Распоряжение о передаче излишка личной собственности», как описано в главе 7050 PPM. Стоимость единицы актива — это сумма, указанная в SF 122.

Подарки или гранты основных средств должны быть включены в отчет. Основные средства, приобретенные на средства Фонда КГУ, считаются подарком университету и государству. Требования, касающиеся подарков, см. В главе 6510.110 PPM.

Основные средства, изготовленные, смонтированные или построенные отделом, должны быть включены в учет основных средств.Общая стоимость материалов и рабочей силы для изготовления, сборки или строительства объекта должна быть Себестоимостью единицы актива.

.020 Обязанности

Подразделение финансовых услуг отвечает за распространение всех политик и процедур управления активами штата и университета по всему университетскому городку, а также за ежегодную инвентаризацию Университета, в координации с департаментами. Кроме того, все государственные служащие и студенты несут ответственность за управление активами университета, переданными им / ей или иным образом находящимися под их контролем.

Заведующий отделом отвечает за ведение точного учета основных средств университета и своевременное сообщение обо всех изменениях по номеру собственности в Отдел финансовых услуг. Если возможно, вы должны прикрепить к каждому элементу постоянный номер собственности. Можно использовать перманентный маркер, травитель для металла или самоклеящуюся этикетку. Вы должны ежегодно проводить физическую инвентаризацию своих основных средств, чтобы удовлетворить требование штата о проведении полной физической ежегодной инвентаризации.Перечень основных средств по состоянию на 31 декабря рассылается всем отделам после 1 марта для рассмотрения и проверки.

Форма «Корректировка инвентарных записей собственности» должна использоваться для сообщения о некоторых изменениях в ваших записях об основных средствах. Это может быть добавление (подарок), удаление (объединение двух записей в одну), изменение (пересмотр описания) или передача (в другое агентство штата Канзас), которые из-за необычных обстоятельств не покрываются обычными средствами. или формы.

Мы рекомендуем каждому отделу вести файл типа базы данных вашей собственности на персональном компьютере.Формат записи основных средств университета должен содержать минимальный объем информации, но могут быть добавлены дополнительные поля информации, что может быть весьма полезным. Возможности компьютерного программного обеспечения «Поиск и сортировка» должны помочь вам сохранить контроль над основными фондами отдела. Отчет Discoverer, озаглавленный «Основные средства KSU», доступен каждому отделу со списком своих основных средств до конца последнего месяца основных средств системы финансовой информации (FIS) (этот месяц всегда будет меньше текущего месяца, чем месяц расчетов с поставщиками FIS) .

Книги стоимостью 5000 долларов и более должны быть инвентаризированы индивидуально с отдельным университетским номером собственности. Книги и публикации независимо от стоимости должны иметь пометку «Собственность Канзасского государственного университета».

Отдел обслуживания должен вести учет основных средств зданий и других неструктурных улучшений земли, расположенной в главном кампусе. Строительные кодовые номера для структур внутри и за пределами университетского городка присваиваются Отделом финансовых услуг в сотрудничестве с Управлением по планированию помещений.

.025 Предметы недвижимости стоимостью менее 5000 долларов США

Каждый департамент назначается ответственным за охрану государственных активов и ведение отдельной ведомственной инвентаризации предметов, не включенных в Учетную запись основных средств Университета, для целей внутреннего контроля. Об этом инвентаре не сообщается в Отдел финансовых услуг, а ведется отделом университета.

Номера собственности ведомства должны быть прикреплены к собственности так же, как и к предметам стоимостью более 5000 долларов.Однако не присваивайте этим объектам университетские номера. Мы рекомендуем каждому отделу вести базу данных или файл типа электронной таблицы с этими элементами. Этот перечень должен быть доступен для проверки университетом внутренними, а также внешними аудиторами.

.030 Использование университетской собственности вне кампуса

Использование университетской собственности (независимо от удельной стоимости) вне кампуса или официально назначенного рабочего места сотрудником должно быть одобрено уполномоченным органом их офиса или отдела.Перед таким использованием собственности сотрудник должен заполнить форму инвентаризации оборудования отдела и форму соглашения, а также получить подпись утверждающего органа. Форма может быть получена в электронном виде, и документ должен оставаться в архиве уполномоченного органа до тех пор, пока имущество не будет возвращено в удовлетворительном состоянии. Эта документация должна быть доступна для проверки во время аудита и должна проверяться на предмет обновления не реже одного раза в год утверждающим органом. Пожалуйста, обратитесь к главе 4045 PPM для получения информации об удаленной работе и удаленной работе.Сотрудник, использующий собственность университета за пределами кампуса или официально назначенного места работы, соглашается со следующими положениями, независимо от того, подписывает ли он документ, определяющий положения:

- Имущество должно использоваться только в университетских целях, а не для собственного или другого личного использования или выгоды;

- Использование или изъятие собственности за пределами университетского городка не должно мешать или препятствовать повседневной работе офиса, обучения, лаборатории или другим функциям, выполняемым на территории кампуса;

- Сотрудник будет проявлять обычную осторожность при обращении с собственностью и ее сохранности; не позволит другим лицам владеть, получать или содержать собственность, и собственность будет возвращена университету в удовлетворительном состоянии, что означает в таком же хорошем состоянии, в каком она была предоставлена сотруднику, за вычетом любого разумного износа и рвать;

- Любой ущерб, убытки или ответственность, возникшие в результате неиспользования работником таких обычных мер ухода, являются исключительной ответственностью работника, и в той мере, в какой из-за такого отказа, работник несет ответственность за расходы на ремонт и / или замену любых имущество не возвращено в удовлетворительном состоянии;

- Сотрудник должен незамедлительно сообщать университету о любом повреждении или потере собственности и не будет производить ремонт, реставрацию или иным образом изменять собственность без предварительного письменного согласия университета;

- Если служащий не будет использовать собственность или иным образом будет или отсутствовать или отсутствовать в собственности в течение длительного периода времени, служащий должен принять меры для возврата собственности в университетский городок до этого времени;

- Университет может отозвать имущество немедленно по любой причине, и после такого отзыва сотрудник должен немедленно вернуть имущество.

- После определения университетом ущерба, убытков или ответственности в отношении собственности университета, а затем после уведомления и объяснения, университет может удерживать, вычитать или отвлекать любую часть заработной платы сотрудника на справедливую рыночную стоимость или стоимость ремонт или замена имущества по усмотрению вуза. Это средство правовой защиты не является исключительным, и университет может использовать любые другие средства правовой защиты, предусмотренные законом, справедливостью или иным образом.

.040 Номера объектов недвижимости

«Номер собственности» используется штатом, университетом и департаментом для идентификации всех без исключения основных средств.Один и тот же номер не должен быть присвоен или прикреплен более чем к одному предмету, и предмету не должно быть присвоено или прикреплено более одного номера. Не назначайте новый номер свойства компоненту, который «добавляется» к существующему элементу. Не назначайте новый номер свойства каждый раз, когда вы производите периодический «платеж» за существующий элемент.

Номера собственности должны быть удалены или стерты с предметов, когда получено официальное разрешение на утилизацию предметов или удаление предметов из учетных записей основных средств.

Программа под названием PropNum доступна на домашней странице Отдела управления активами финансовых услуг для присвоения номеров университетской собственности. Веб-профиль поддерживается Отделом финансовых услуг для ограничения доступа к PropNum. Чтобы получить доступ к PROPNUM, вы сначала должны иметь веб-профиль отдела финансовых услуг. Если у вас нет веб-профиля, вы можете получить его, выбрав «Обслуживание веб-профиля» в меню PropNum. Инструкции для PropNum выводятся на экран.

При доступе к PropNum вы должны ввести две части информации: сколько чисел вам нужно и краткое описание элементов (не более 25 символов). Затем вам будет предоставлен следующий доступный серийный номер (а). По соображениям безопасности вы не можете редактировать любую запись после ее ввода. Пожалуйста, не используйте эти числа для определения предметов кафедры, которые не соответствуют критериям основных фондов университета.

Мы предлагаем вам получить номер собственности, когда основное средство получено и принято от поставщика.Таким образом, элемент может быть помечен, когда он не упакован, чтобы обеспечить немедленную надежную идентификацию и безопасность. При необходимости отдел финансовых услуг сможет присвоить номера недвижимости. Пожалуйста, ведите точный учет номеров собственности, которые вы получаете, чтобы вы могли полностью заполнить Ежемесячный отчет об основных активах.

.050 Ежемесячный отчет об основных активах

Примерно 5-го числа каждого месяца Отдел финансовых услуг будет отправлять электронную ежемесячную форму отчета об основных активах в департаменты, у которых в бухгалтерских записях FIS за последний месяц были расходы по объектам E32X9, E34X9 или E4000.Часть 1 представляет собой список платежей, а Часть 2 предназначена для того, чтобы отдел перечислял приобретенные основные средства вместе с необходимой информацией.

Вы можете включить другие дополнения основных средств в Часть 2. Если да, то приложите подтверждающие документы. Это может включать в себя, помимо прочего, изделия, изготовленные, собранные или построенные отделом (задокументируйте стоимость единицы), подарки от других лиц или товары, приобретенные за счет средств Фонда KSU (включая форму «Исправление в инвентарных записях собственности»), или предметы, переданные из других агентства (включите форму исправления в инвентаризационные записи собственности).

Если платеж разделен между двумя или более отделами, отдел-владелец должен сообщить об объекте (ах) в целом и включить примечание о разделенном платеже. Другой (ые) отдел (а) должен включать примечание только о раздельном платеже. Если платеж разделен между двумя (2) или более счетами, Отдел финансовых услуг определит, должен ли элемент иметь одно свойство с суффиксами для дополнительных источников средств. Необходимая информация для Части 2 выделена в образце курсивом.

- ОТЧЕТНЫЙ МЕСЯЦ.Месяц, для которого составлен Отчет об основных средствах.

- НОМЕР СОБСТВЕННОСТИ. Новый шестизначный серийный номер, присвоенный элементу программой PropNum. Или старый существующий номер, если вы хотите добавить этот платеж к другому товару, уже имеющемуся в наличии. Или оставьте поле пустым, и мы его назначим.

- ОПИСАНИЕ. Опишите предмет как можно точнее, не превышая 80 символов. При необходимости сократите текст и не используйте знаки препинания. Пожалуйста, оформляйте так, без тире: обычное название — торговая марка — другая информация.Например, КОМПЬЮТЕР ZENITH Z15913 20MB HD.

- КОД ОБЪЕКТА. Пятизначный объект FIS, указывающий, к какой категории расходов относится данная статья.

- СЕРИЙНЫЙ НОМЕР. По возможности используйте номер производителя. Пожалуйста, не используйте знаки препинания.

- КОД ПРИОБРЕТЕНИЯ ОСНОВНЫХ АКТИВОВ. Двухзначный код, указывающий, как предмет был приобретен.

- НАИМЕНОВАНИЕ ОРГАНИЗАЦИИ. Трехзначный код организации FIS отдела, которому «принадлежит» предмет. Это не обязательно должно быть то же самое, что и отдел, купивший товар.Если вы хотите передать товар другому отделу, введите его код и укажите примечание, поясняющее передачу.

- НОМЕР ПРОЕКТА. Десятизначный номер проекта, использованный для покупки объекта.

- НОМЕР РОДИТЕЛЯ ИМУЩЕСТВА. Оставьте поле пустым.

- ПОСТАВЩИК / MFG. Название продавца или производителя.

- НОМЕР МОДЕЛИ. По возможности используйте номера производителя или каталожный номер поставщика в качестве второго варианта. Пожалуйста, не используйте знаки препинания.

- СТОИМОСТЬ ЕДИНИЦЫ. Обычно это сумма, уплаченная продавцу.Добавьте фрахт или почтовые расходы, если они указаны в части 1 отчета. Если кредит (например, обмен) был разрешен продавцом, добавьте сумму кредита к сумме платежа и включите примечание с объяснением. Округлите значение до ближайшего доллара.

- ORG DESC (ВНУТРЕННИЙ). Это необязательное поле информации. Каждый отдел может использовать его по своему усмотрению для поддержания внутреннего контроля над своей собственностью. Пожалуйста, не вводите данные, которые предусмотрены в других полях инвентарной записи.

- ИСТОЧНИК. 4-значный исходный код Государственного фонда.

- НОМЕР ОРГАНИЗАЦИИ. Пятизначный организационный номер подразделения, владеющего основными средствами.

- ГОРОД. Трехзначный буквенный код, указывающий, в каком городе находится объект или рядом с ним.

- BLDG №. Пятизначный код здания, в котором находится объект или рядом с ним. ПРИМЕЧАНИЕ. Если у элемента есть объект E3409, E4400 или E4401, укажите номер здания, даже если элемент не может находиться внутри конструкции.

- КОМНАТА. Трех- или пятизначный номер комнаты, в которой находится товар. Это поле ограничено 4 пробелами, которые могут быть буквенными или числовыми. (например, 123, A123, 123A, A1234 или 1234A). Пожалуйста, не используйте знаки препинания.

Отдел финансовых услуг добавляет элементы, перечисленные в Ежемесячном отчете об основных активах, в Систему основных средств Университета. Отчеты Discoverer будут доступны отделам для просмотра после закрытия каждого месяца основных средств. Пожалуйста, сообщайте о любых неточностях в Отдел финансовых услуг.

.060 Передача основных средств

Передачи собственности (независимо от удельной стоимости) между агентствами штата Канзас (межучрежденческими) должны сообщаться в Отдел финансовых услуг в форме «Исправления в инвентарных записях собственности».

Передача имущества основных средств (об объектах с первоначальной стоимостью единицы, равной или превышающей 5000 долларов США между факультетами университета, следует сообщать в Отдел финансовых услуг по форме передачи основных средств. Себестоимость единицы основных средств остается неизменной.Отправьте заполненную подписанную форму перевода в Отдел финансовых услуг. Копия будет возвращена в отделы после обновления централизованных записей основных средств.

Если речь идет об оплате, к бланку перевода должен прилагаться ваучер Interfund, и оба департамента должны подписать оба документа перед их отправкой в Отдел финансовых услуг. Код платежа — объект состояния 549800 и объект FIS E4980. Кодировка чека — это объект состояния 420500 и объект FIS R2205.Номер собственности должен быть включен в область описания IDV.

Передача объектов собственности с первоначальной стоимостью менее 5000 долларов между факультетами университета не требуется сообщать в Отдел финансовых услуг, но форма передачи основных средств должна быть заполнена и сохранена в каждом участвующем департаменте. Если имеется сбор, объект платежа должен быть таким же, как при покупке товаров у внешнего поставщика.

О перемещении транспортных средств между факультетами университета следует сообщать в Отдел финансовых услуг и Моторный пул помещений в форме передачи основных средств.Государственное избыточное имущество не должно быть задействовано. Если вы хотите купить подержанный автомобиль в State Surplus Property, а агентство, разместившее автомобиль, — Университет штата Канзас, вам необходимо:

1. Свяжитесь с отделом собственников и договоритесь об условиях передачи.

2. Попросите отдел владельцев отменить форму распоряжения собственностью и получить регистрационный титул транспортного средства.

3. Отправьте заполненную форму передачи основных средств и межведомственный ваучер в Отдел финансовых услуг.

.065 Распоряжение имуществом

Законодательное собрание Канзаса поручило Попечительскому совету контролировать процесс распоряжения избыточной государственной собственностью, принадлежащей государственному образовательному учреждению, как это определено в K.S.A. 76-711 (K.S.A 1010 SUPP. 75-6606). Попечительский совет уполномочил каждое учебное заведение штата разрабатывать и применять свою собственную политику, а политика Университета штата Канзас была рассмотрена и одобрена администрацией университета.

Для того, чтобы полностью использовать собственность Университета, отделы должны исчерпать все возможные варианты использования собственности в Университете, прежде чем объявить собственность излишками и запросить разрешение на отчуждение.Веб-сайт KSU Surplus Property был создан, чтобы помочь в этом. Имущество университета, которое все еще находится в рабочем состоянии, должно быть указано на веб-сайте как минимум в течение семи дней и автоматически удаляется с веб-сайта через 14 дней.

Если объект (ы) заявлен / не востребован для использования в сообществе университетского городка, укажите излишки собственности в форме распоряжения имуществом KSU. Отправьте оригинал формы в Отдел финансовых услуг с необходимыми подписями для рассмотрения и утверждения.Подписанная копия будет возвращена в отдел после утверждения.

Форма отчуждения собственности больше не требуется для утверждения в Отдел финансовых услуг для предметов, первоначальная стоимость единицы которых составляла 1000 долларов или меньше. Однако форма распоряжения имуществом должна быть заполнена и утверждена уполномоченным лицом отдела и сохранена отделом для целей аудита. Имущество, первоначальная стоимость единицы которого составляет 1000 долларов или меньше, подлежит утилизации одним из нижеперечисленных методов.

После того, как утвержденная форма отчуждения собственности будет возвращена в департамент, для утилизации можно использовать любой из перечисленных ниже методов. Сайт KSU Surplus Property — Public Listings был создан для облегчения рекламы лишней собственности, которая не может быть использована другим отделением университета. Предметы, перечисленные на этом веб-сайте, должны предлагаться общественности на сумму, равную или превышающую сумму, указанную на внутреннем веб-сайте с объявлениями. Если товар не будет продан в течение семи дней, цены могут быть скорректированы или согласованы с заинтересованными сторонами.

Даже несмотря на то, что собственность, которая была определена как избыточная, может иметь небольшую ценность или не иметь ее, ее нельзя передавать отдельным сотрудникам, друзьям или семье, если они не соответствуют требованиям авторизованного Кодекса распоряжения 4, приведенного ниже. Все излишки государственного имущества должны быть проданы или иным образом отчуждены в течение одного года после даты, когда имущество становится избыточным.

Департаменты, желающие продать имущество путем обмена на покупку (код распоряжения KSU 1), должны связаться с отделом закупок KSU по телефону (785) 532-6214 для получения информации о процедурах покупки.

В случае утери или кражи собственности требуются немедленные действия. См. Инструкции в главе 3030 PPM.

Когда собственность продается внешней стороне, выручка от продажи собственности должна использоваться для поддержки программ колледжа, который ее продал. Объект доходов FIS R2260 должен использоваться для депонирования полученных средств. См. Главу 6110 PPM для получения дополнительных инструкций по внесению квитанций. Департамент должен записать на своей копии формы распоряжения имуществом полученный доход, если таковой имеется, метод и дату распоряжения, а также сохранить форму в файле для целей аудита.

После того, как отчуждение было санкционировано Отделом финансовых услуг, отдел должен использовать один из методов, перечисленных ниже, чтобы избавиться от собственности:

- Код распоряжения 1 — разрешает продажу собственности путем обмена на покупку нового объекта недвижимости.

- Код распоряжения 2 — разрешает отчуждение собственности по объявленной фиксированной цене. Этот метод может включать предложение через веб-сайт KSU Surplus Property — Public Listing или продажу тегов, спонсируемых факультетом университета.Если товар не был продан после того, как он был предложен по фиксированной цене на веб-сайте публичного листинга в течение семи дней, цена может быть согласована с любыми заинтересованными сторонами. Если собственность является специализированной по своему характеру и общественные интересы будут ограничены, собственность может быть реализована путем переговоров о цене с конкретными заинтересованными сторонами.

- Код распоряжения 3 — разрешает продажу собственности посредством объявленной запечатанной заявки или объявленного открытого аукциона. Вопросы, касающиеся требований к аукционным услугам, следует направлять в отдел закупок KSU.

- Код распоряжения 4 — разрешает отчуждение собственности путем дарения некоммерческим организациям, а также юридическим и физическим лицам, имеющим право на участие в Федеральной программе избыточного имущества.

- Код утилизации 5 — разрешает утилизацию собственности путем изъятия частей, пригодных для использования, перед утилизацией, переработкой, продажей на свалку или использованием обычных вывозов мусора или свалок.

«Рекламируемый» означает распространяемый в виде публикации для общего тиража или каким-либо другим способом, с помощью которого широкий круг широкой публики может быть осведомлен о фиксированной цене, запечатанной заявке или возможности аукциона.Размещение уведомления на доске объявлений или отправка уведомления по ограниченному списку недопустимо. Могут быть сделаны исключения для специализированного оборудования, если общественный интерес ограничен.

.070 Распоряжение подаренными активами

Если имущество, подаренное KSU, напрямую или через Фонд KSU, отчуждается в течение трех лет после передачи имущества, требуется дополнительная отчетность IRS. В случаях, когда оценочная стоимость превышает 500 долларов и университет получил отчет об оценке (форма IRS 8283, раздел B), департамент, располагающий недвижимостью, должен заполнить и подать форму IRS 8282.Копия частично заполненной формы 8282 должна сопровождать форму распоряжения имуществом. После завершения отчуждения полную копию формы 8282 следует направить в Отдел финансовых услуг с указанием номера формы отчуждения.

.075 Выбытие скота

Перед утилизацией всего домашнего скота Университета необходимо получить разрешение Отдела финансовых услуг. Чтобы получить предварительное разрешение на утилизацию домашнего скота, департаменты будут следовать тем же процедурам, которые описаны в разделе.065 Распоряжение собственностью. В случае смерти животного форма распоряжения имуществом должна быть завершена после фактического отчуждения животного.

Альтернативные процедуры могут использоваться, когда животные являются частью стада. Департаменты, управляющие стадами, должны проводить физический учет и ежемесячную инвентаризацию животных или домашнего скота. Ежемесячная инвентаризация должна включать в себя счета-фактуры, квитанции о продажах и журналы регистрации смерти, в которых четко указаны дополнения и вычитания из инвентарных запасов.В инвентаре также должно быть четко указано физическое местонахождение животных или домашнего скота. Департаменты должны предоставить Отделу финансовых услуг копию своей годовой инвентаризации. Определение животного или домашнего скота должно включать крупный рогатый скот, овец, лошадей, свиней, птицу или любое другое живое или мертвое существо, принадлежащее штату Канзас и обычно требующее предоставления отчета Университетом для утилизации.

.080 Утилизация автомобильных лицензионных бирок

Автомобильный пул управления объектами ведет университетский инвентарный список лицензионных бирок.Это используется Центральным автомобильным пулом в Топике для оценки ежегодных сборов за продление регистрации. Чтобы обеспечить точность этих данных, департамент должен выполнить следующие действия, чтобы избавиться от ярлыков с автомобильными лицензиями.

1. Чтобы избавиться от транспортного средства с меткой, отправьте лицензионную бирку и фотокопию формы распоряжения имуществом, запрашивающей разрешение на продажу транспортного средства, в Автопарк управления объектами.

2. Если помеченный автомобиль передается между отделениями университета, отдел продаж / передачи должен направить копию заполненной формы передачи основных средств в автомобильный пул управления объектами.Существующий регистрационный титул и лицензионный ярлык могут быть переданы вместе с транспортным средством. Тег нельзя использовать ни на каком транспортном средстве, кроме того, которому он назначен.

Все изменения в инвентарном перечне автомобильных лицензий Университета должны быть представлены в Автопарк управления помещениями не позднее 1 декабря. Это обеспечит точное выставление счетов-фактур Центральным автопарком в Топике. Отделу, в инвентаре которого номерной знак транспортного средства будет указан после 1 декабря, будет выставлен счет на оплату ежегодного регистрационного сбора.

.085 Утилизация компьютеров и других электронных запоминающих устройств

Департамент несет ответственность за удаление всей конфиденциальной информации с компьютеров и других электронных запоминающих устройств до их утилизации после получения разрешения на утилизацию на месте. Дополнительные сведения см. В разделе «Политика очистки и удаления носителей PPM», глава 3436.

Если излишек компьютер или другое электронное запоминающее устройство подлежит передаче другому субъекту, лицензия (-и) на любое программное обеспечение, оставшееся на излишках (-ах), например, операционная система, должна передаваться принимающей организации, чтобы соблюдение лицензионных соглашений на программное обеспечение.Отдел передачи несет ответственность за то, чтобы никакие другие копии не были сохранены, если это не разрешено лицензионным соглашением (-ями).

.090 Ежегодные процедуры университета в отношении основных средств