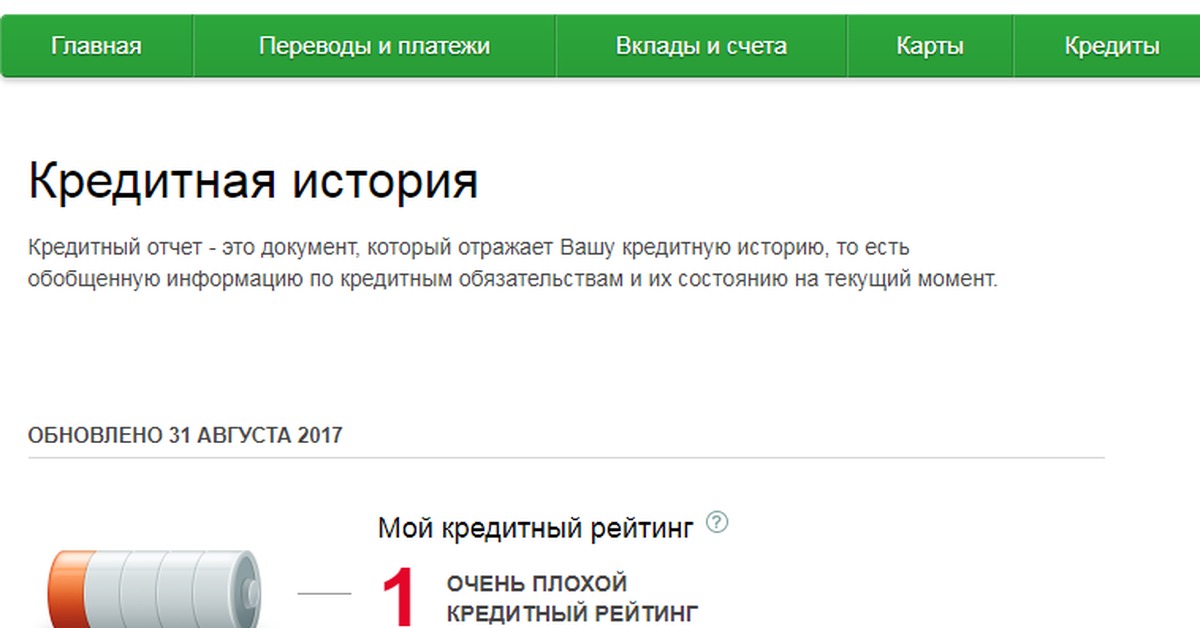

Кредитная история хорошая а кредит не дают: Как узнать, почему банки не дают кредит?

Содержание

Почему банки отказывают в кредите клиентам с хорошей кредитной историей

Многие заемщики сталкивались с тем, что банки им отказывали в кредите. При этом, по словам претендентов на заемные средства, о причинах отказа никто им не сообщал. Как ни странно, но у банков в России есть право сообщать клиентам о том, почему именно им не одобрен кредит. Проблема в том, что это – право, а не обязанность. То есть, любая кредитная организация может оставить запрос на кредит без ответа. А искать причины человеку придется самостоятельно.

Самая частая причина отказа – неплатежеспособность

К сожалению, самой частой причиной отказа остается невыполненные финансовые обязательства клиента. Это подтверждает статистика портала BankNN.ru. По анализу заявок на кредиты, размещенных через портал, банки даже не перезванивают тем гражданам, информация о долгах которых актуальна на сайте судебных приставов. Система выглядит так: даже если человек не заплатил два автомобильных штрафа, а информация об этом попала в базу судебных приставов, то на заявку этого человека не отреагирует ни один банк..jpg)

У человека может быть несколько кредитных историй: и хороших, и плохих

Однако есть случаи, когда отказы получают люди, не имеющие никаких финансовых обязательств. Сами граждане связывают это с тем, что информация о человеке в одном кредитном бюро может отличаться от информации о нем в другом кредитом бюро. И специалисты подтверждают: такое предположение – реальность.

«Такая ситуация возможна, поскольку у банков нет обязанности передавать кредитную историю во все БКИ – достаточно передавать в одно. Соответственно, чтобы получить эту кредитную историю, приходится обращаться именно к этому бюро. По этой причине при оценке заемщиков банки не ограничиваются запросом в одно БКИ», — рассказал спецкору BankNN.ru Григорий Шабашкевич, вице-президент, директор департамента кредитных рисков «Ренессанс Кредит».

Банки отправляются оценивать клиентов в соцсети и к мобильным операторам

Как отметил Шабашкевич, на данный момент для банков основным источником информации в процессе оценки заемщика остается кредитная история клиента. Она позволяет проанализировать платежное поведение, уровень закредитованности, узнать объем кредитов, которые в настоящий момент обслуживает клиент, а также отследить наличие просрочек. Именно информация о финансовой дисциплине является для кредитной организации самой важной.

Она позволяет проанализировать платежное поведение, уровень закредитованности, узнать объем кредитов, которые в настоящий момент обслуживает клиент, а также отследить наличие просрочек. Именно информация о финансовой дисциплине является для кредитной организации самой важной.

Помимо этого, банки могут запрашивать данные по абоненту у мобильных операторов. В этом случае кредитная организация получает только некий балл — никаких подробных сведений сотовые компании не предоставляют. Аналогичная ситуация и социальными сетями.

Банки запрашивают сведения о клиентах у мобильных операторов и соцсетей

«Банк заключает договор с мобильным оператором, в соответствии с которым по запросу банка и с согласия клиента по номеру телефона и ФИО запрашивается оценка кредитоспособности. В этом случае сотовый оператор на своей стороне анализирует данные абонента и присылает в банк свое заключение о кредитоспособности клиента. Далее банк решает, учитывать эту оценку при принятии решения о выдаче кредита или нет. Аналогичный процесс и с социальными сетями: банк сам не анализирует профиль клиента, за него это делает сама соцсеть», — рассказал Шабашкевич.

Аналогичный процесс и с социальными сетями: банк сам не анализирует профиль клиента, за него это делает сама соцсеть», — рассказал Шабашкевич.

Фото в соцсети – не приговор

При этом «страшилки» о том, что из-за фотографий в социальных сетях банк может отказать в кредите, оказались мифом. Система скоринга не рассматривает отдельные публикации или снимки. Автоматическая программа анализирует совокупность сведений, составляет определенный портрет, беря за основу все виды поведения клиента в сети. Интересно, что программу может насторожить идеальный профиль – это может повлиять на решение банка негативно. Поэтому банкиры советуют оставаться обычным живым человеком со своими интересами, взглядами и мнением.

Как получить кредит, если все банки вам отказали

МОСКВА, 20 дек – ПРАЙМ, Валерия Княгинина. Реклама выгодных кредитов сегодня повсюду. Банки и микрофинансовые организации пытаются привлечь клиентов любыми путями — выгодные предложения, персональные условия, удобное оформление. Однако на деле получить кредит не так просто. Эксперты рассказали агентству «Прайм», по каким причинам вам могут не одобрить кредит и что нужно сделать для получения заветного «одобрено» при следующем обращении в банк.

Однако на деле получить кредит не так просто. Эксперты рассказали агентству «Прайм», по каким причинам вам могут не одобрить кредит и что нужно сделать для получения заветного «одобрено» при следующем обращении в банк.

Эксперт рассказал, почему не стоит брать кредит под Новый год

ОСНОВНЫЕ ПРИЧИНЫ ОТКАЗА

Причины для отказа в выдаче кредита одинаковы практически для каждого банка. Прежде чем принять решение, банк очень тщательно оценивает заемщика по ряду параметров. И чем больше сумма кредита, тем больше требований и более объемная оценка составляется. Так, например, банк может отказать в получении кредита, если заемщик не соответствует тому набору требований, которые указываются в конкретном предложении.

Самыми популярными причинами отказа в выдаче кредита служат недостаточный подтвержденный уровень дохода, высокая долговая нагрузка, а также плохая кредитная история — если заемщик ранее допускал просрочки по кредитам, поясняет первый вице-президент «Опоры России» Павел Сигал.

Кроме уровня зарплаты и кредитной нагрузки, банк оценивает профессию и место работы. Например, сложнее получить кредит людям рабочих специальностей, менее сложно – руководителям и офисным работникам.

«Если банк запрашивает копию трудовой книжки, то специалисты организации обязательно оценят трудовой стаж и то, насколько часто и по каким причинам заемщик меняет работу. Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — объясняет Сигал.

Если нет «белого» дохода, банк также в большинстве случаев откажет в выдаче денег (за исключением пенсионеров), добавляет директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

Еще одна причина для отказа – закредитованность, когда клиент уже имеет один или несколько кредитов в других банках, и они занимают более 40% его доходов, отмечает Тузов.

Каждый седьмой россиянин делает ремонт в кредит

Причиной отказа также может служить нежелание заемщика пойти на дополнительные услуги, которые банк предлагает, чтобы снизить ставку по кредиту – например, страхование жизни и здоровья. «Это также страховка банка на случай, если заемщик не сможет вернуть кредит, и отказ становится поводом, чтобы не выдавать заемные средства», – добавляет Сигал.

«Это также страховка банка на случай, если заемщик не сможет вернуть кредит, и отказ становится поводом, чтобы не выдавать заемные средства», – добавляет Сигал.

КАК ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Бывает, что плохая кредитная история образовалась из-за ошибки банка. Поэтому в первую очередь необходимо самостоятельно проверить свою кредитную историю.

Финансовый советник и эксперт по личным инвестициям Иван Капустянский советует заглянуть в Центральный каталог кредитных историй, где хранится информация о том, в каких бюро находится ваша история. После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

«Если ошибка банка подтвердилась, необходимо направить заказным письмом заявление в БКИ. Там обязаны перепроверить данные на основании заявления и исправить ошибку», — говорит он.

В случае отказа в кредите из-за реально плохой кредитной истории, ни в коем случае нельзя обращаться к тем, кто обещает полностью ее очистить – это мошенники.

«Единственная возможность улучшить кредитную историю — сделать так, чтобы в нее были внесены новые записи о новых кредитах, а затем они были успешно погашены. Соответственно заемщик становится исправным плательщиком», — считает Капустянский.

Так как крупный банк вряд ли сразу одобрит даже маленький кредит неблагонадежному заемщику, начинать нужно с организаций, которые выдают мелкие и дорогие займы и отправляют данные о займе в БКИ.

«Обычно те, кому отказали в кредите, идут в МФО, там можно получить деньги, но нужно внимательно читать договор, так как бывают очень высокие процентные ставки», — предостерегает Тузов.

После получения небольшого кредита, нужно пробовать одобрить кредитную карту в крупном банке, затем потребительский кредит и так далее. Самое важное при восстановлении кредитной истории – ни в коем случае не нарушать условия кредитного договора, отмечает Капустянский.

Кредитную историю может начать восстанавливать даже человек, который прошел процедуру банкротства физического лица. «Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечению года можно пробовать брать мелкую электронику в рассрочку или кредитную карту. Далее по нарастающей», — поясняет эксперт.

«Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечению года можно пробовать брать мелкую электронику в рассрочку или кредитную карту. Далее по нарастающей», — поясняет эксперт.

ПРАВИЛА НАДЕЖНОГО ЗАЕМЩИКА

Однако даже этот тернистый путь не гарантирует полное исправление кредитной истории. Поэтому гражданам, у которых сейчас нет проблем с финансовой дисциплиной, все равно стоит заботится о своей кредитной истории.

Для этого необходимо соблюдать несколько простых правил:

1. Выплаты по всем вашим кредитам не должны превышать 30% от бюджета.

2. Сформируйте запас денег на счету, чтобы эта сумма могла покрыть все ваши расходы на период от трех месяцев. Это необходимо на случай временной потери работы или возникновения непредвиденных ситуаций.

3. Попытайтесь оптимизировать ваши расходы, в том числе на обслуживание кредитов, например, рефинансировать их в случае снижения ставки, заключил Капустянский.

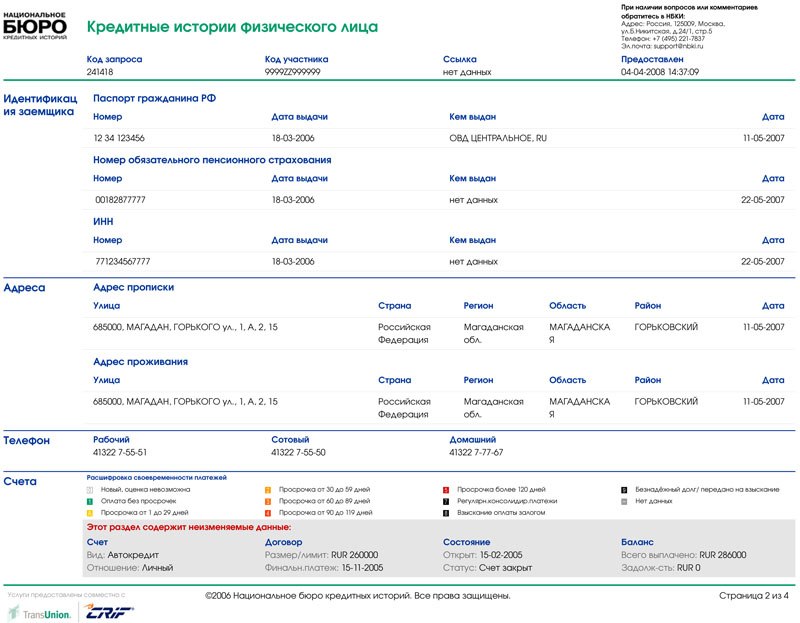

Потребительский кредит «Хорошая история» для клиентов с положительной кредитной историей в Россельхозбанке

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка -

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств -

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка -

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет; -

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых; -

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Как улучшить или исправить кредитную историю

Как быстро улучшить

кредитную историю, если она

испорчена и не дают кредиты? Можно ли исправить

свою

кредитную историю

в БКИ? Что делать,

если кредитной

истории нет?

Как улучшить кредитную историю

Во время рассмотрения заявки на кредитование каждый банк обязательно проверяет кредитную историю потенциального заемщика. Как можно узнать свою кредитную историю и каким образом можно её улучшить?

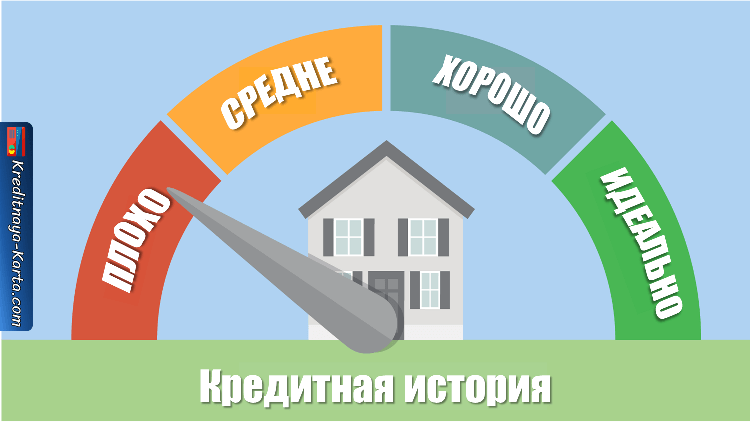

Кредитная история имеет следующие статусы:

Хорошая

Заемщик вовремя оплачивает платежи по кредиту (согласно графику платежей) и погашает кредиты в срок

Плохая

Наличие длительных (более 60 дней) просрочек по платежам (в том числе погашение кредитов за счет продажи залогового имущества, судебные тяжбы по кредитным договорам и т.д.). Частые запросы в выдаче кредитов, особенно вкупе с отказами, отраженные в кредитной истории — тоже является минусом

Отсутствует

Человек никогда не пользовался кредитами

Что такое и как формируется кредитная история?

При принятии банком решения о выдаче любого кредитного продукта, важную роль играет анализ кредитной истории. Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Если у потенциального клиента присутствует отрицательная кредитная история, банк с большой долей вероятности откажет по заявке на кредит.

Зачем и когда проверять свою кредитную историю?

После потери паспорта. Чтобы вовремя обнаружить запись о кредите, который мошенники могут оформить на ваше имя.

Перед тем, как подать заявление на кредит. Таким образом вы оцените шансы на одобрение кредитного продукта и будете уверены, что в кредитной истории нет неожиданных сюрпризов — непогашенных задолженностей, «лишних» кредитов, ошибок банков и т.п.

Чтобы узнать, кто запрашивал вашу кредитную историю. Банк имеет право запросить вашу кредитную историю только при наличии вашего согласия (например, при подаче вами заявки на кредит или при наличии действующего кредитного продукта в этом банке). Если вы не давали организации согласие на запрос по вам кредитной истории, то запрос сделан с нарушением.

Если вы не давали организации согласие на запрос по вам кредитной истории, то запрос сделан с нарушением.

Как можно испортить кредитную историю?

Кредитная история может ухудшиться по следующим причинам:

Просрочка ежемесячных платежей по кредитам и кредитным картам

Банкротство заемщика

Судебные решений о взыскании долга (неоплаченные штрафы, налоги, счета за ЖКУ)

Ошибки банка

Действия мошенников

Как долго бюро кредитных историй хранят информацию о кредитной истории?

БКИ хранят информацию не менее десяти лет со дня внесения последних изменений.

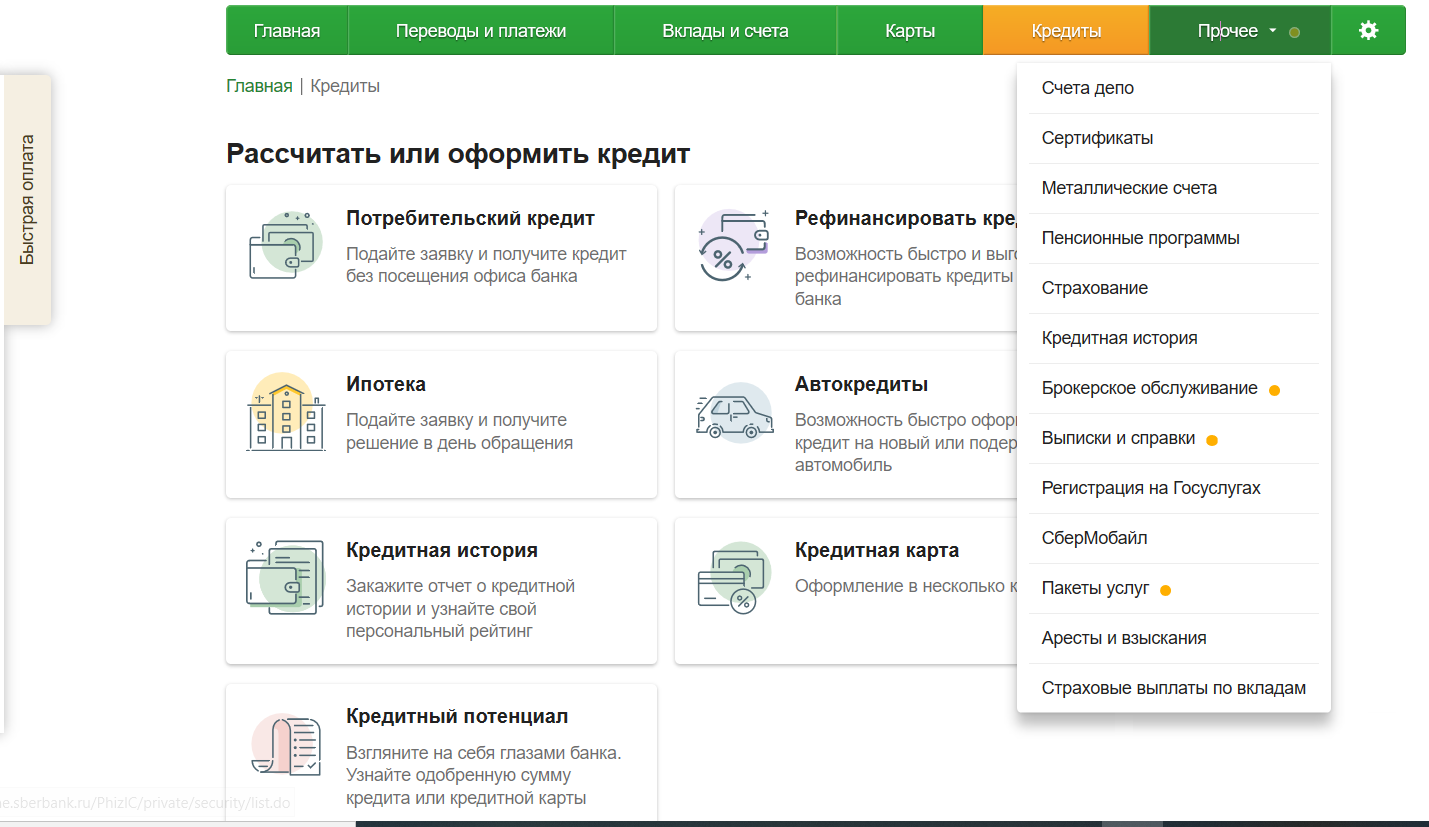

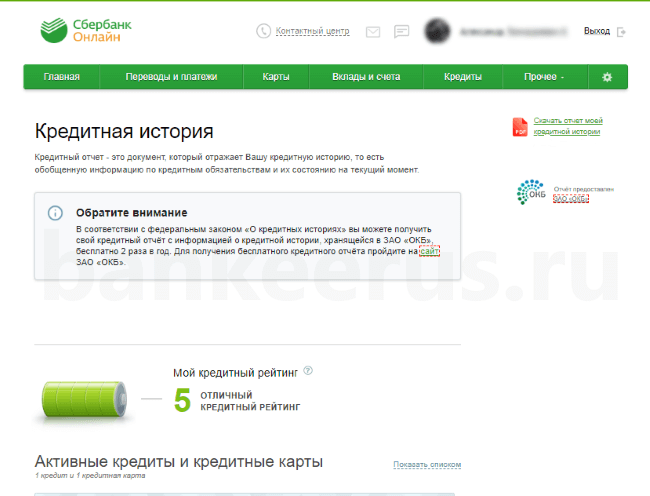

Как можно узнать свою кредитную историю онлайн?

С 31 января 2019 г. Любой гражданин Российской Федерации может проверить свою кредитную историю два раза в год абсолютно бесплатно (но только один раз в бумажном виде).

Получить информацию о БКИ, в которых хранится Ваша кредитная история можно на портале «Госуслуги»:

Выясните, в каком БКИ хранятся сведения о Вашей кредитной истории. Для этого можно подать заявление онлайн — через «Госулуги».

Зарегистрируйтесь на сайте БКИ, в котором хранится информация о Вашей кредитной истории, через портал «Госуслуг».

Направьте запрос на получение кредитной истории в личном кабинете на сайте бюро кредитных историй, в которых хранится ваша кредитная история

Как не испортить кредитную историю?

Постарайтесь не допускать просроченной задолженности по кредитам и своевременно оплачивать долги штрафы, долги за ЖКУ и налоги. Вносите своевременные платежи по кредитным картам, так как сведения о них также вносятся в кредитную историю.

Также стоит внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита на Ваше имя. Иначе придется отстаивать свои права в суде.

Иначе придется отстаивать свои права в суде.

Как исправить неточные данные в кредитной истории?

В кредитной истории могут содержаться недостоверные сведения в случае не корректной передаче информации из банка в БКИ. Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Как можно улучшить кредитную историю?

Если Ваша кредитная история далека от идеальной и это не связано с ошибкой банка, то исправить ее уже не получится, но можно попытаться ее улучшить. Для начала необходимо погасить все существующие задолженности по всем кредитным продуктам. После этого стоит попробовать оформить кредит наличными на небольшую сумму или завести кредитную карту. При этом следует осуществлять платежи строго согласно графику платежей, чтобы не ухудшить ситуацию еще сильнее.

Подведем итоги

Хорошая кредитная история — это финансовый паспорт потенциального заемщика для банков, страховых компаний и потенциальных работодателей. За состоянием своей кредитной истории нужно регулярно следить и проверять ее не реже одного раза в год. В России на данный момент действуют 11 БКИ и зачастую кредитная история хранится сразу в нескольких из них, так что для получения полной картины, возможно придется сделать запросы в несколько БКИ.

Для бесплатной и самостоятельной проверки кредитной истории можно использовать портал «Госуслуги».

Кредитный рейтинг подскажет, кому и сколько

Все бюро кредитных историй (БКИ) должны будут использовать единообразные подходы к расчёту кредитных рейтингов граждан, а также объяснять значение этого показателя. Так решили в Центральном банке (ЦБ). «Парламентская газета» с помощью экспертов разбиралась, как изменится жизнь заёмщиков и позволят ли новшества бороться с закредитованностью россиян.

Рейтинг как защита

Кредитная история гражданина начинает формироваться при первом обращении в банк или другую финансовую организацию с целью получить займа. В дальнейшем в неё будут заглядывать каждый раз, как вы решите снова обратиться за кредитом. Если банки легко дают вам деньги, можно считать, что история у вас хорошая. Но если вы собираетесь взять важный займ и хотите оценить свои шансы, полезно заглянуть в кредитную историю. Информацию можно бесплатно запрашивать два раза в год. Узнать, в каком БКИ хранятся ваши данные, можно на портале госуслуг.

Банк России решил ввести единую шкалу индивидуальных кредитных рейтингов граждан в диапазоне от 1 до 999 и установить единообразные подходы к их расчёту разными БКИ. Чем выше рейтинг, тем ниже оценивается кредитный риск заёмщика.

Рейтинг позволяет заёмщику оценить шансы на кредит, а банку — провести экспресс-оценку кредитоспособности гражданина, объяснили «Парламентской газете» в Объединённом кредитном бюро (ОКБ).

«Проблема, которую пытается решить ЦБ, заключается в том, что заёмщик, обратившись в разные БКИ, получит в каждом из них разную оценку своей кредитной истории. Сравнить полученные данные он не сможет, поскольку каждое бюро имеет разные методологии, включая шкалы, а также разные данные», — сказал гендиректор ОКБ Артур Александрович.

Первый зампредседателя Комитета Совета Федерации по бюджету и финансовым рынкам Сергей Рябухин назвал инициативу Центробанка не только шагом навстречу гражданам, но и серьёзным продвижением в деле борьбы с недобросовестными заёмщиками. По его словам, в России тридцать формируется банковская система, но белых пятен, от которых нужно избавляться, в её работе всё ещё предостаточно.

© Pixabay.com

«Прозрачность процедуры оценки заёмщика и единая информационная система позволят снизить риски мошенничества на кредитном рынке, — отметил Рябухин в комментарии «Парламентской газете». — Сегодня немало тех, кто пытается уйти от оплаты долга по кредиту, проще говоря, своровать. Набирают кредиты в разных банках, пользуясь прорехами в системе. Совершенствование законодательства направлено на то, чтобы этого не допускать».

— Сегодня немало тех, кто пытается уйти от оплаты долга по кредиту, проще говоря, своровать. Набирают кредиты в разных банках, пользуясь прорехами в системе. Совершенствование законодательства направлено на то, чтобы этого не допускать».

Что может снизить рейтинг?

С прошлого года в России формируются квалифицированные бюро кредитных историй. Они определяют сумму долговой нагрузки, собирая информацию со всех БКИ для гражданина, по которому идёт запрос. Один из авторов закона, председатель Комитета Госдумы по финрынкам Анатолий Аксаков отметил, что инициатива Центробанка — это продолжение работы по модернизации формирования кредитных историй.

«Квалифицированные БКИ предоставляют наиболее полную и объективную информацию. Таким образом, определяется фактическая закредитованность заёмщика. Если платежи по всем кредитам превышают половину месячного дохода гражданина, то встаёт вопрос о его избыточной закредитованности», — сказал Аксаков «Парламентской газете».

С 1 января 2022 года, когда предлагаемые Центробанком изменения вступят в силу, при просмотре своей кредитной истории потребитель будет видеть не только свой рейтинг, но и информацию о факторах, которые повлияли на оценку. Среди них наличие просроченной задолженности, наличие и величина постоянного дохода, обороты и остатки по счетам в банках, семейное положение, наличие или отсутствие детей, судимости, владение объектами недвижимости и другое.

Среди них наличие просроченной задолженности, наличие и величина постоянного дохода, обороты и остатки по счетам в банках, семейное положение, наличие или отсутствие детей, судимости, владение объектами недвижимости и другое.

«Каждый из этих факторов будет иметь вес, в результате гражданин увидит, что же повлияло на его кредитную историю, и поймёт, есть ли необходимость исправить свой рейтинг», — прокомментировал председатель Комитета Совета Федерации по бюджету и финрынкам Анатолий Артамонов.

По его мнению, раскрытие весовых коэффициентов, оказавших влияние на итоговый балл кредитного рейтинга, повысит информированность заёмщиков и их финансовую грамотность.

Читайте также:

• Возможности для инвестирования пенсионных накоплений могут расширить

Охлаждение заёмщика

Закредитованность населения эксперты финансового рынка называют серьёзной проблемой. В России растут все виды кредитования. Так, по данным Объединённого кредитного бюро, в апреле был установлен рекорд выдачи кредитов наличными за всю историю российского банковского сектора. В прошлом в этом сегменте банки выдали 1,67 миллиона кредитов, что в 2,7 раза больше, чем в апреле прошлого года. За первые четыре месяца года россияне получили 5,7 миллиона кредитов наличными — на 30 процентов больше, чем в аналогичный период прошлого года.

В прошлом в этом сегменте банки выдали 1,67 миллиона кредитов, что в 2,7 раза больше, чем в апреле прошлого года. За первые четыре месяца года россияне получили 5,7 миллиона кредитов наличными — на 30 процентов больше, чем в аналогичный период прошлого года.

Нередки ситуации, когда граждане берут очередной кредит, чтобы покрыть расходы на оплату предыдущего, и так попадают в долговую кабалу. Случается и так, что люди занимают у банка под влиянием не только жизненных обстоятельств, но и эмоциональных факторов, импульсивно. Для таких существует «период охлаждения»: в течение двух недель человек может отказаться от кредита и на него не должны распространяться никакие санкции.

«Эта норма уже работает, но многие о ней не знают, но, даже и зная, идут на то, чтобы повысить свою закредитованность, — констатирует председатель Комитета Госдумы по финрынкам Анатолий Аксаков. — Для того чтобы оградить от этого людей, мы постоянно работаем над модернизацией формирования кредитных историй».

На днях Аксаков, а также сенаторы Николай Журавлёв и Мухарбий Ульбашев внесли в Госдуму законопроект, которым предлагается аннулировать лишь те кредитные истории, где одновременно отсутствуют записи о каких-либо действиях и информация об отказах в заключении договоров. Таким образом, БКИ смогут накапливать больше информации, характеризующей своевременность исполнения заёмщиками своих обязательств по кредитам.

Но даже наличие высокого рейтинга и хорошей кредитной истории не гарантируют положительного решения по кредиту. Сейчас банки не обязаны использовать эти показатели, чаще они полагаются на собственные оценки кредитоспособности гражданина. В Национальном платёжном совете считают, что ситуация в ближайшее время может поменяться.

«ЦБ предлагает инфраструктурное решение, которое позволит банкам снизить издержки на проведение оценки потенциального заёмщика. Оценив его удобство и эффективность, кредитные организации будут всё активнее его использовать», — сказала «Парламентской газете» председатель правления совета Алма Обаева.

причины отказа — Блог Райффайзенбанка R-Media

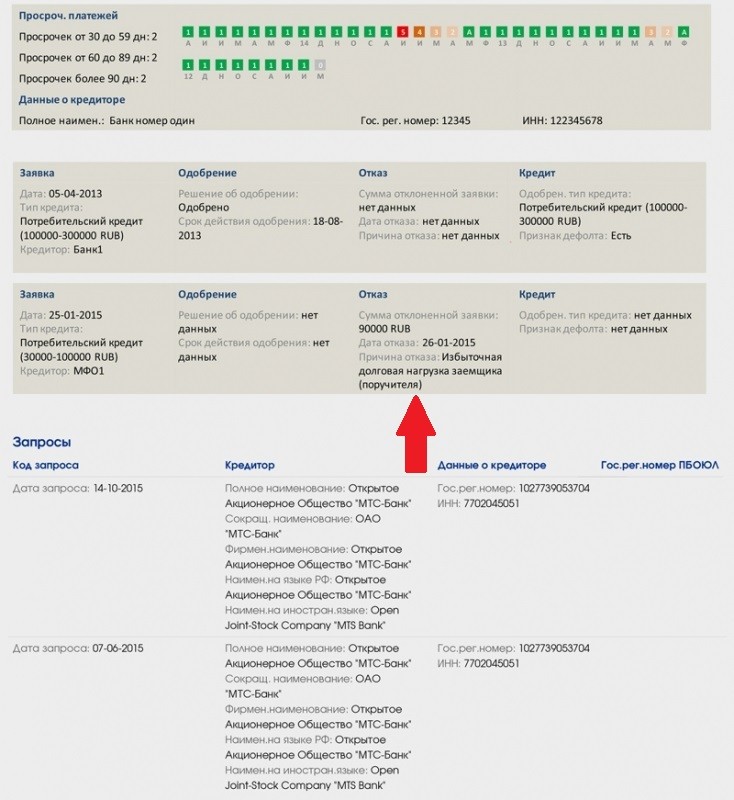

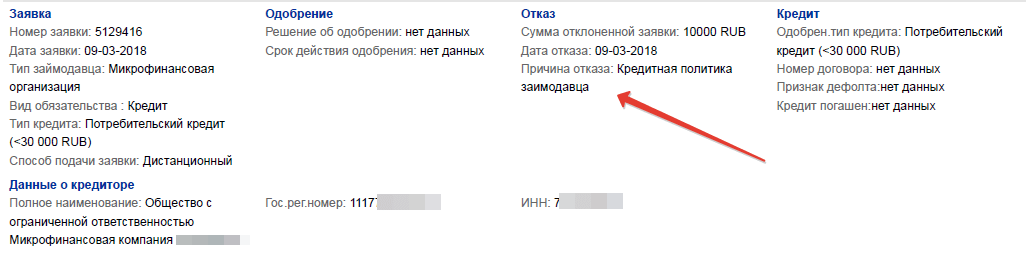

Банки отправляют информацию в разные бюро кредитных историй. Один банк может отправлять данные сразу в несколько бюро. Вот что они передают:

- на кого взят кредит или заем;

- размер задолженности;

- качество погашения, например объем платежей, просрочки, судебные разбирательства по кредиту;

- информация по всем поданным заявкам и решения по ним, причины отказа, если кредит не дали.

Из этих данных бюро кредитных историй формируют отчеты по каждому клиенту. Чтобы иметь к ним доступ, банки заключают с бюро договоры, а от клиента получают согласие. Обычно такое согласие подписывают в тексте анкеты в момент подачи заявки на кредит.

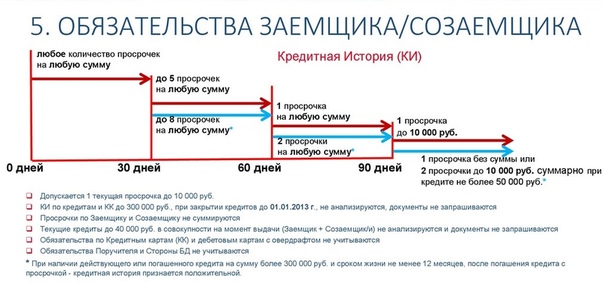

Для принятия решения по заявке банки оценивают кредитный отчет. Если у заемщика плохая кредитная история, то, скорее всего, ему откажут. Плохая кредитная история — это когда:

Плохая кредитная история — это когда:

- есть просрочки по платежам. Плохо, если на момент обращения за кредитом есть незакрытые просроченные платежи по другим кредитам, даже если они незначительны по времени и сумме. Банки смотрят кредитную историю за несколько последних лет. Каждый банк устанавливает свой уровень толерантности по сроку допущенной просрочки. Чаще всего, если была просрочка до 90 дней, а сейчас она погашена, вы можете рассчитывать на получение кредита, но вероятность одобрения будет ниже;

- в кредитной истории есть микрозаймы. Банки анализируют, сколько их было, как исполняли, есть ли сейчас. Если заемщик пользуется микрозаймами, это значит, что человеку не хватает денег на жизнь — и он ненадежный кандидат на кредит. Вероятность отказа возрастает;

- идет процедура банкротства. При наличии таких обстоятельств будет отказ. Шанс получить новый кредит появляется через 5 лет после окончания банкротства;

- была реструктуризация другого кредита — изменение условий кредитного договора, которое оформляется дополнительным соглашением. Если реструктуризация была оформлена как кредитные или ипотечные каникулы в рамках федеральных законов, то можно рассчитывать на одобрение после того, как завершите каникулы и без просрочек перейдете в плановый график. Если вы в процессе таких каникул, то в новом кредите, скорее всего, откажут. Если была реструктуризация по заявлению заемщика по причине ухудшения его финансового положения, то в ближайший год рассчитывать на новый кредит не стоит, даже если старый кредит уже погашен;

- количество заявок на кредит и наличие отказов по ним. Если за последние несколько месяцев в кредитном отчете большое количество обращений за кредитами и по ним есть отказы, то это учитывается как негативный фактор.

Шанс получить новый кредит появляется через 5 лет после окончания банкротства;

Шанс получить новый кредит появляется через 5 лет после окончания банкротства;

Как проверить свою кредитную историю. Перед подачей заявки на кредит вы можете проверить свою кредитную историю и закрыть все задолженности, если они есть. Узнать список бюро, где хранится ваша кредитная история, можно через Госуслуги.

Центробанк пришлет список в личный кабинет (раздел «Налоги и финансы» → «Доступ физических лиц к списку организаций, в которых хранится кредитная история»).

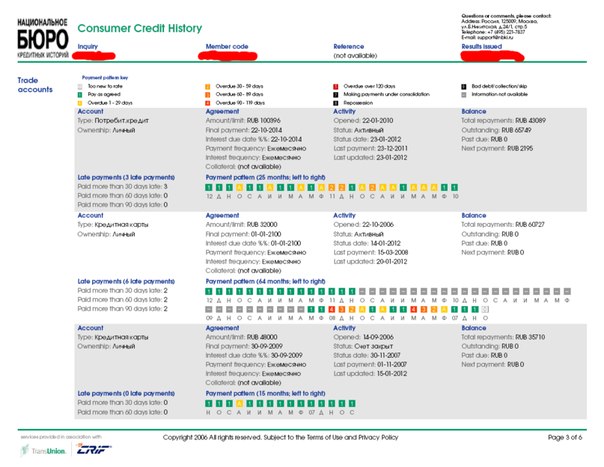

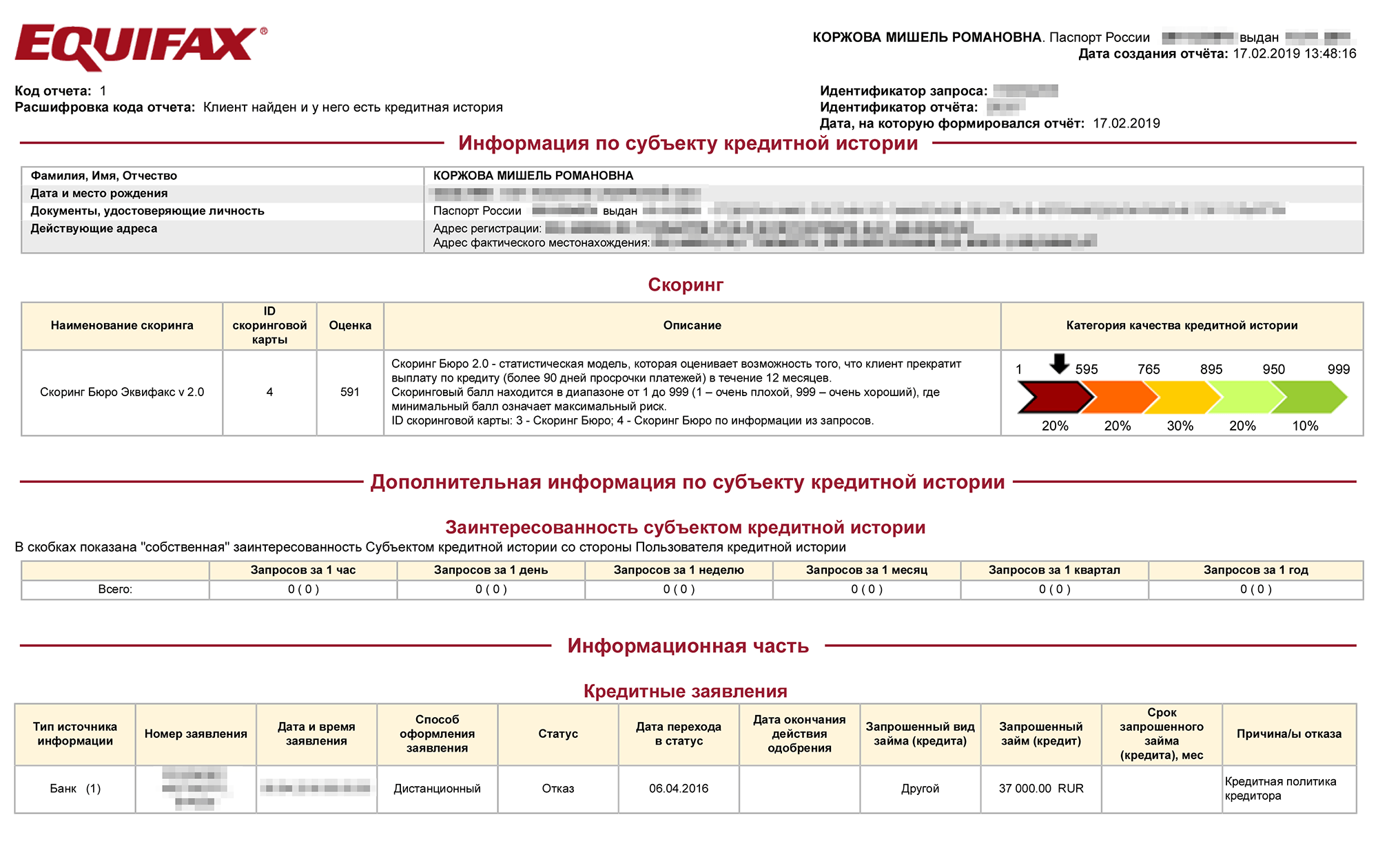

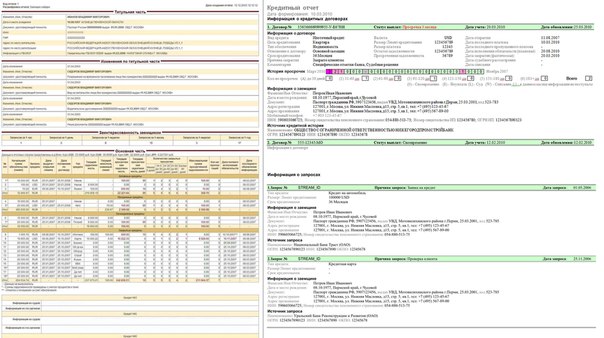

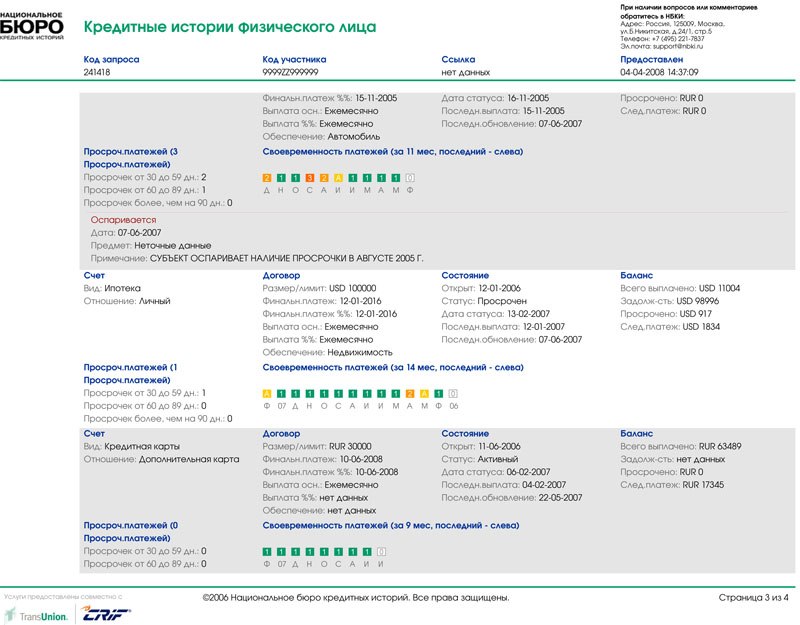

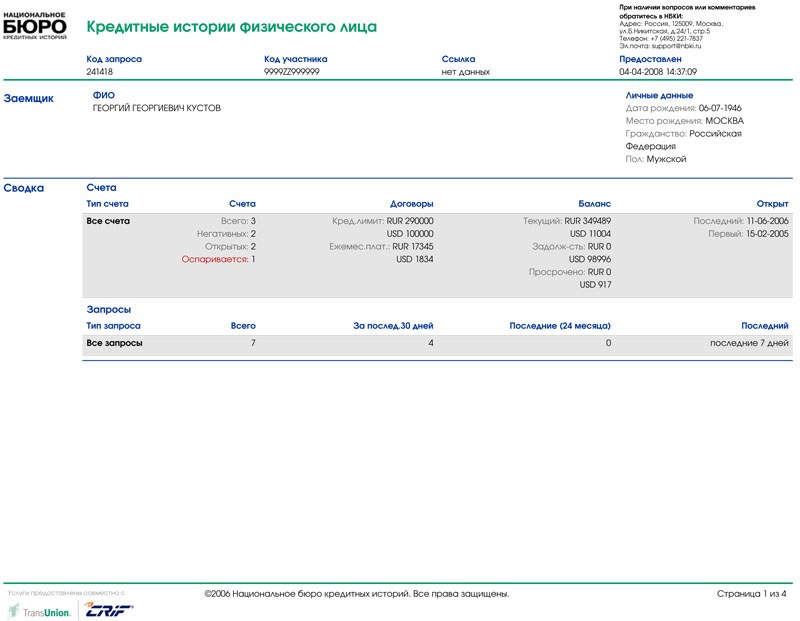

Так выглядит запрошенный список бюро кредитных историй. Из файла можно перейти на сайт конкретного бюро и заказать кредитный отчет — два раза в год в каждом бюро это можно сделать бесплатноПример сводной части кредитного отчета — в ней отражена информация по активным и закрытым кредитам, запросам по кредитной истории и заявкам на кредиты

Вы можете оценить качество своей кредитной истории. Для этого в бюро, где хранится кредитная история, нужно запросить свой персональный кредитный рейтинг. При его расчете учитываются: количество кредитов и займов, как заемщик исполнял по ним обязательства, сколько раз обращался за кредитами и с каким результатом. Вся информация анализируется, и выставляется оценка. Чем выше рейтинг, тем больше вероятность получения кредита. Рейтинг меняется при обновлении информации о клиенте.

Вся информация анализируется, и выставляется оценка. Чем выше рейтинг, тем больше вероятность получения кредита. Рейтинг меняется при обновлении информации о клиенте.

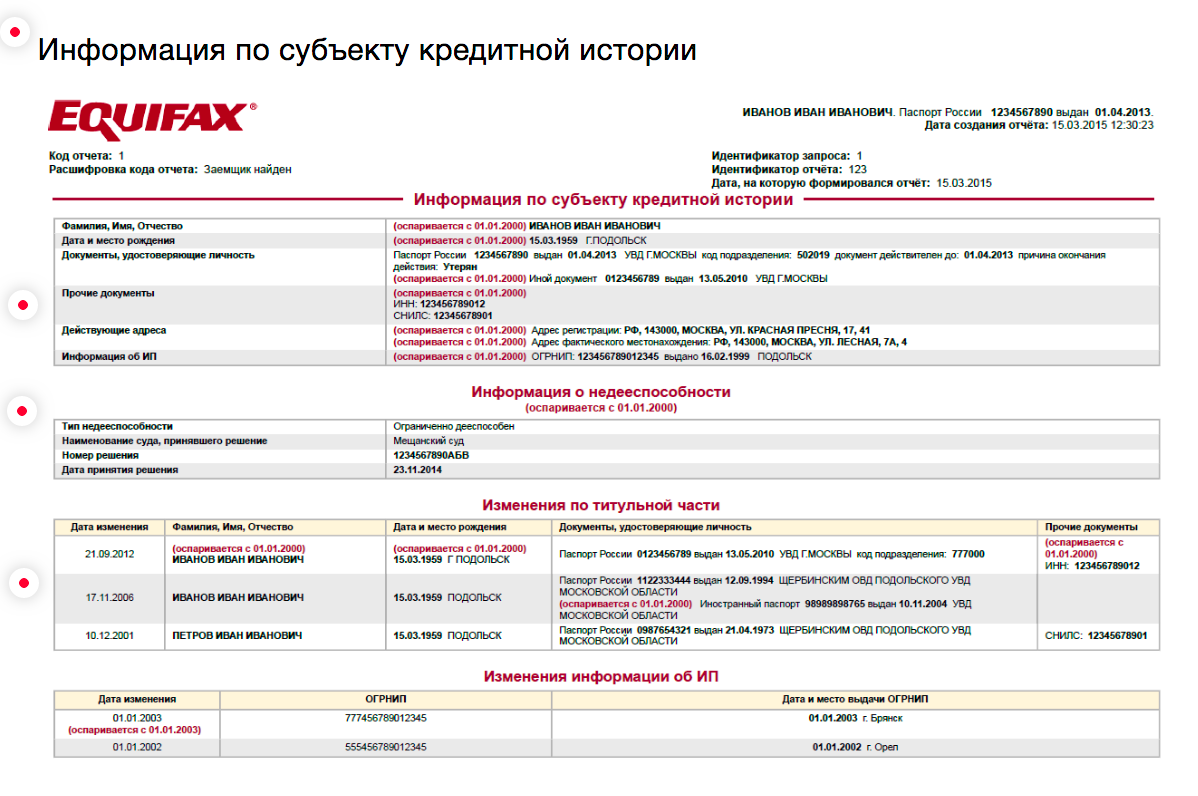

Кредитный рейтинг рассчитывают Национальное бюро кредитных историй и «Эквифакс».

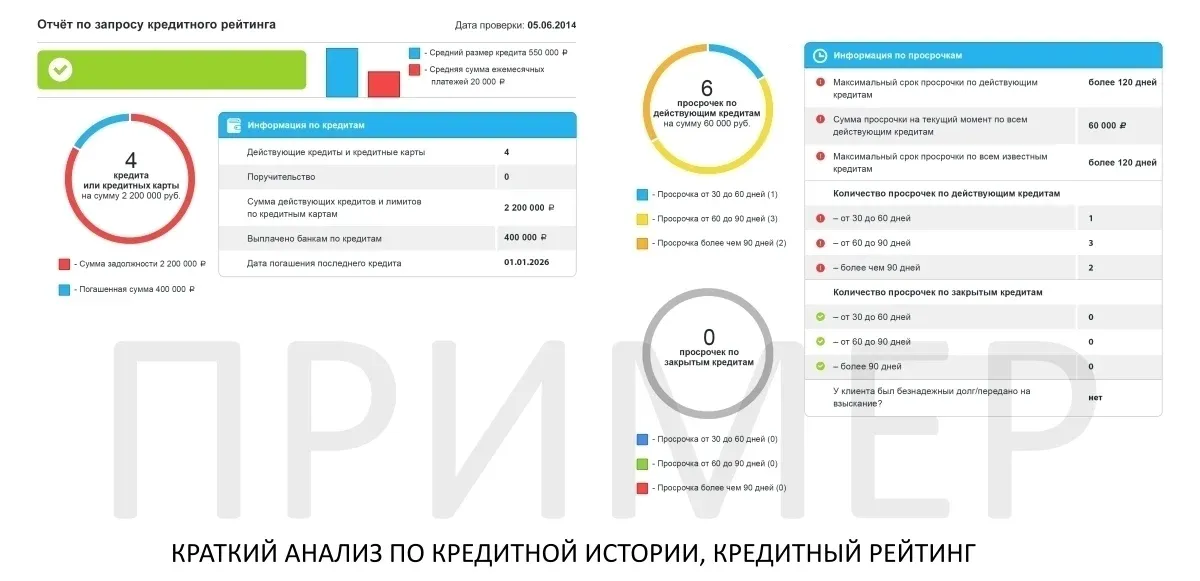

Шкала персонального кредитного рейтинга от «Эквифакса» показывает шансы на успех в получении кредита

Проверять свою кредитную историю полезно, даже если вы не собираетесь брать кредит. Иногда встречаются ошибки, например банки вовремя не отправляют информацию о погашении кредита. Если вы увидели ошибку, обратитесь в бюро и поставьте свой банк в копию, к письму приложите подтверждающие документы. Бюро запросит информацию у банка, и в случае подтверждения кредитную историю исправят.

Если кредитной истории нет, то есть все шансы на получение кредита. Некоторые банки не любят кота в мешке, но если у вас хорошая работа и вы можете подтвердить доходы, то вероятность положительного решения высока.

Вывод. Проверяйте свою кредитную историю, закрывайте просрочки до обращения за новым кредитом.

Проверяйте свою кредитную историю, закрывайте просрочки до обращения за новым кредитом.

Кроме кредитной истории, банки внимательно изучают и другие долги, например по коммунальным услугам, задолженности у судебных приставов, штрафы от ГИБДД. Банки по-разному относятся к небольшим штрафам: у одних есть ограничения по общей сумме исполнительных листов, другие просто отказывают в случае таких долгов.

Банки рассматривают все судебные процессы, которые были в прошлом с другими банками. Например, если в прошлом благонадежный заемщик без задолженностей судился с банком, чтобы оспорить взятую банком комиссию, то в кредите ему, скорее всего, откажут.

Вывод. Проверяйте и заранее гасите задолженности. Долги по исполнительным листам можно проверить на сайте Федеральной службы судебных приставов.

Для этого нужно указать фамилию и имя, дату рождения, свой регион. Если долги есть, то вы увидите список исполнительных листов. Оплатить их можно прямо на сайте

Банк всегда смотрит, где и кем вы работаете. Важна не только справка о доходах по форме 2-НДФЛ, но и оценка банком достоверности заявленных вами данных. Отказать могут по следующим критериям:

Важна не только справка о доходах по форме 2-НДФЛ, но и оценка банком достоверности заявленных вами данных. Отказать могут по следующим критериям:

- нет официального места работы и нечем подтвердить доход;

- за последние пару лет несколько раз меняли работу — это говорит о нестабильности заемщика, для банка это риск;

- трудовой стаж не соответствует требованиям банка. Есть два требования к стажу: общий стаж (сколько времени вы работали до обращения за кредитом) — обычно не менее 1 года, стаж на последнем месте работы — обычно не менее 6 месяцев. Но есть банки, которые рассматривают и меньший стаж;

- работодателя тоже проверяют — если у него много долгов или он находится в стадии банкротства или ликвидации, то заемщику в кредите откажут.

Вывод. Доход может быть подтвержден разными способами, например справкой по форме банка. Указывайте в документах достоверную информацию о доходах и месте работы.

Указывайте в документах достоверную информацию о доходах и месте работы.

При выявлении недостоверных сведений вы можете попасть в черный список с нулевой вероятностью положительного решения.

Почему не дают кредит с хорошей кредитной историей?

Потенциальные заемщики, которые ранее не имели дела с взятием кредита либо всегда вовремя расплачивались по другим своим долгам, всегда уверены в том, что любой банк или МФО сразу же дадут им новый займ, если в этом будет необходимость. Ведь у них нет проблем с так называемой кредитной историей, в которой отражаются все взаимоотношения в прошлом с финансовыми институтами. Но на практике это далеко не всегда так, и, обратившись за кредитными деньгами, вы можете столкнуться с проблемой, почему не дают кредит, если хорошая кредитная история либо кредитная история отсутствует вообще (то есть, вам раньше вообще не приходилось брать кредиты).

Как узнать, можете ли вы рассчитывать на кредит или нет?

Многие потенциальные кредитополучатели наивно полагают, что, если они раньше никогда не брали займов, то, следовательно, с такой нулевой кредитной историей без просрочек по старым долгам и проблем с погашением займов им будет предоставлен любой кредит в банке или МФО. Но, к сожалению, для банков нулевая кредитная история потенциального заемщика так же нежелательна, как и плохая кредитная история. Тех, кто ни разу не брал кредит, считаются «темными лошадками», и потому комиссии в банках, принимающие решение о предоставлении займа, могут отказать тем, чья история по взятию кредитов девственно чиста. Конечно, это очень несправедливо, но факт остается фактом: такому заемщику гораздо легче взять микрозайм в кредитной компании, например, обратившись в МФО «СС Лоан», нежели неделями ждать решения со стороны кредитной комиссии в банке.

Но, к сожалению, для банков нулевая кредитная история потенциального заемщика так же нежелательна, как и плохая кредитная история. Тех, кто ни разу не брал кредит, считаются «темными лошадками», и потому комиссии в банках, принимающие решение о предоставлении займа, могут отказать тем, чья история по взятию кредитов девственно чиста. Конечно, это очень несправедливо, но факт остается фактом: такому заемщику гораздо легче взять микрозайм в кредитной компании, например, обратившись в МФО «СС Лоан», нежели неделями ждать решения со стороны кредитной комиссии в банке.

Если же вы точно знаете, что в прошлом у вас были проблемы с выплатами, и, более того, остались просроченные займы, то это означает, что у вас – плохая кредитная история. Хотите потерять время в ожидании предоставлении кредита, имея проблемы в кредитной истории, – обращайтесь в банк. Вероятность, что вы потеряете время и не получите ожидаемого займа, слишком высока. А вот плохая кредитная история для МФО не так критична – в этой ситуации вы можете попытать счастья, так как кредитный скоринг (проверка) в микрофинансовых организациях более лояльный к потенциальным заемщикам.

По какой причине не дают кредит с хорошей кредитной историей?

Есть и такая ситуация: ранее кредиты брались и в банках, и в МФО, выплачивались регулярно, задолженностей нет, и ваши данные отсутствуют в базах кредитных бюро. Это означает, что с точки зрения банковских клерков – у вас хорошая кредитная история. Но, к сожалению, даже беспроблемная кредитная история не служит панацеей – вы не можете быть уверены в том, что такой нужный вам займ будет одобрен банком. Но почему в банке не дают кредит с хорошей кредитной историей? Ведь, казалось бы, в таком заемщике можно быть уверенным на все 100%.

Ранее мы уже упоминали и писали о такой процедуре, как кредитный скоринг. Кредитный скоринг – это программная проверка ваших данных, в ходе которой проверяется ваша финансовая надежность. В основу этой независимой компьютерной проверки берутся данные кредитной истории, ваши доходы, но это не все. Все проблемы, связанные с тем, что вам не дали банковский кредит, даже не смотря на хорошую кредитную историю, связаны с тем, что скоринг изучает социальную сторону вопроса. То есть, программа изучает не только вас, а и ваше место работы, место жительства, затрагивает сведения о членах семьи, близких и дальних родственниках и даже берет во внимание информацию о коллегах и друзьях. Допустим, среди ваших родственников есть некто, кто не рассчитался вовремя с долгами в каком-то из банков. Невероятно, но факт: вы можете быть сколь угодно финансово благонадежны, но в вашем окружении есть те, чья кредитная история не настолько идеальна. И потому компьютерная проверка может сделать формальный вывод: вы можете поступить с выплатой долгов аналогично, то есть, нарушить договоренности с банком. Возможно, это несправедливо, так как делает вас заложником того, как ведут себя в качестве заемщиков ваши сослуживцы, друзья и родня, но кредитная комиссия в банке в этом случае будет придерживаться неумолимых выводов скоринга, и, вполне вероятно, не предоставит вам займ. Вам придется искать дополнительные возможности, как убедить банк в исключительной финансовой благонадежности (предоставить очень влиятельных поручителей, пообещать щедрый залог) и снова ждать.

То есть, программа изучает не только вас, а и ваше место работы, место жительства, затрагивает сведения о членах семьи, близких и дальних родственниках и даже берет во внимание информацию о коллегах и друзьях. Допустим, среди ваших родственников есть некто, кто не рассчитался вовремя с долгами в каком-то из банков. Невероятно, но факт: вы можете быть сколь угодно финансово благонадежны, но в вашем окружении есть те, чья кредитная история не настолько идеальна. И потому компьютерная проверка может сделать формальный вывод: вы можете поступить с выплатой долгов аналогично, то есть, нарушить договоренности с банком. Возможно, это несправедливо, так как делает вас заложником того, как ведут себя в качестве заемщиков ваши сослуживцы, друзья и родня, но кредитная комиссия в банке в этом случае будет придерживаться неумолимых выводов скоринга, и, вполне вероятно, не предоставит вам займ. Вам придется искать дополнительные возможности, как убедить банк в исключительной финансовой благонадежности (предоставить очень влиятельных поручителей, пообещать щедрый залог) и снова ждать. Для тех, кому нужно решить вопрос срочно, лучше не рисковать: при любом состоянии вашей кредитной истории вы гарантированно получите свой микрозайм, если вы обратитесь за материальной помощью в МФО.

Для тех, кому нужно решить вопрос срочно, лучше не рисковать: при любом состоянии вашей кредитной истории вы гарантированно получите свой микрозайм, если вы обратитесь за материальной помощью в МФО.

Отсутствие кредитного рейтинга не означает нулевой кредитный рейтинг

Самым неприятным моментом в кредитовании может быть проблема курицы и яйца с его установлением: никто не хочет отдавать вам должное, если у вас нет опыта использования кредит.

Но если у вас никогда не было кредита и у вас нет кредитного рейтинга, это не значит, что у вас нулевой кредитный рейтинг. У вас нет оценки: вы «невидимый кредит».

Почему у вас нет кредитного рейтинга

Ни у кого нет нулевого кредитного рейтинга, независимо от того, насколько плохо они обращались с кредитом в прошлом.

Наиболее широко используемые кредитные рейтинги, FICO и VantageScore, находятся в диапазоне от 300 до 850. По словам Томми Ли, главного научного сотрудника FICO, только 1% потребителей имеют рейтинг FICO ниже 470. Он сказал, что оценка 300 — «крайне редкая».

Он сказал, что оценка 300 — «крайне редкая».

Причины, по которым у вас может не быть баллов:

Вы никогда не попадали на кредитный счет.

Вы не использовали кредит как минимум шесть месяцев.

Вы только недавно подали заявку на кредит или были добавлены к счету.

Что является отправной точкой для вашей оценки?

Так же, как новичок в кредитовании не означает, что вы начинаете с нуля, это также не означает, что вы начинаете в подвале с 300. В конце концов, если у вас никогда не было кредита, вы никогда не набирали баллов. разрушительные ошибки.

Думайте об этом как о первой популярной викторине в учебном году. Если вы пропустили это из-за того, что были у дантиста, это отличается от того, чтобы быть в классе, а затем неправильно ответить на каждый вопрос.В конце концов, ваш учитель оценит вашу успеваемость, но не раньше, чем будут получены данные.

Когда у вас нет кредитной истории, кредитные бюро просто не знают о вас достаточно, чтобы предположить, вернете ли вы заемные деньги. И это все, что составляет кредитный рейтинг — оценка вероятности того, что вы вернете следующий кредит, который вам предоставлен, на основе данных в ваших кредитных отчетах.

Как только вы начнете использовать кредит, можно будет подсчитать баллы. Ваша оценка не будет начинаться с самого верха, но и не будет внизу шкалы.

Как получить кредит в первую очередь

Чтобы представиться кредитным бюро и составить кредитную историю, вам следует подать заявление на получение кредита. Два продукта, разработанные специально для создания кредита:

Обеспеченные кредитные карты. Эти кредитные карты, как следует из их названия, обеспечены наличными. Депозит обычно представляет собой кредитный лимит.

Кредитно-строительные ссуды. Это ссуды, которые выдаются вам только после того, как вы произвели платежи.

Они могут быть хорошим способом создать историю платежей и накопить небольшой чрезвычайный фонд в конце срока кредита.

Они могут быть хорошим способом создать историю платежей и накопить небольшой чрезвычайный фонд в конце срока кредита.

Они могут быть хорошим способом создать историю платежей и накопить небольшой чрезвычайный фонд в конце срока кредита.Прежде чем подавать заявление, запросите бесплатный отчет о кредитных операциях в каждом из трех агентств кредитной информации. Вы имеете право на получение по одному от каждого агентства каждый год. Если у вас никогда не было кредита, но у вас есть файл, это красный флаг: возможно, чья-то информация была смешана с вашей или кто-то использует вашу личность для получения кредита. Обсудите любые ошибки, чтобы исправить их.

После утверждения первой кредитной линии следуйте этим основным правилам:

Оплачивайте счета каждый раз вовремя. История платежей больше всего влияет на ваши результаты.

Используйте только небольшую часть своего кредитного лимита. Держите баланс на уровне менее 30% от вашего лимита, и чем меньше, тем лучше.

Стремитесь к разным типам счетов — например, ссуды в рассрочку с регулярными платежами, такие как автокредит, и возобновляемый долг, такой как кредитные карты.

Выполните следующие действия, и вы быстро наполните свои кредитные отчеты. Вы также получите кредитный рейтинг, который позволит вам снизить процентные ставки и получить доступ к более качественным кредитным продуктам — например, к необеспеченной кредитной карте или к той, которая предлагает вознаграждения.

Не зацикливайтесь на цифрах

Знаете, что кредитные эксперты говорят о кредитных рейтингах? Не зацикливайтесь на цифрах. Ваш кредитный рейтинг пересчитывается по запросу, независимо от того, запрошен он через 10 минут или через 10 месяцев после последнего запроса, и учитывает самые последние добавления в ваши кредитные отчеты.

Род Гриффин, директор по общественному образованию в Experian, одном из трех основных кредитных бюро, говорит, что вместо этого вам следует сосредоточиться на своей категории «общего риска». Каждый кредитор может устанавливать свои собственные параметры, но обычно диапазон кредитных баллов выглядит следующим образом:

Как получить кредит без кредитной истории

Кредит — одна из величайших ловушек жизни. Допустим, вы только что закончили среднюю школу и хотите получить свою первую кредитную карту. Вы покорно заполняете форму заявки и ждете ответа от банка-эмитента только для того, чтобы узнать, что вам отказали.Почему? Потому что у вас нет кредитной истории.

Допустим, вы только что закончили среднюю школу и хотите получить свою первую кредитную карту. Вы покорно заполняете форму заявки и ждете ответа от банка-эмитента только для того, чтобы узнать, что вам отказали.Почему? Потому что у вас нет кредитной истории.

Но как установить кредитную историю? Ну, конечно, вы получите кредитную карту. Это неприятная головоломка, но, к счастью, есть несколько простых и недорогих способов ее решить.

KeyTakeaways

- Если вы хотите установить кредитную историю, сначала проверьте свой кредитный отчет, чтобы убедиться, что у вас его еще нет.

- Чтобы создать свою кредитную историю, подумайте о том, чтобы подать заявку на получение обеспеченной кредитной карты или кредитной карты магазина.Дебетовые карты здесь не помогут.

- Как только вы начали создавать кредитную историю, поддерживайте ее в хорошей форме, вовремя оплачивая счета и не позволяя коэффициенту использования кредита становиться слишком высоким.

Что такое постоянный кредит?

Установленный кредит — это ваша кредитная история, которая измеряет вашу способность погашать долги и продемонстрированную ответственность за их погашение. Ваша кредитная история регистрируется в вашем кредитном отчете, в котором указывается количество и типы ваших кредитных счетов, как долго каждая учетная запись была открыта, причитающиеся суммы, использованная сумма доступного кредита, своевременность оплаты счетов и количество недавние кредитные запросы от потенциальных кредиторов.

Каждый должен с чего-то начинать, чтобы завести кредитную историю. Вот шаги, которые необходимо предпринять:

Проверьте свой кредитный отчет

Во-первых, убедитесь, что у вас действительно нет кредитной истории, получив бесплатную копию вашего кредитного отчета. Вы можете быть удивлены, обнаружив, что благодаря членству в спортзале или студенческой ссуде у вас действительно есть кредитная история. Это может быть очень короткое время, но это может быть все, что вам нужно.

Если вам недавно отказали в выдаче кредитной карты или ссуды, вы имеете право на бесплатную копию вашего кредитного отчета из кредитного бюро, которое кредитор использовал для вашей проверки.Тремя основными кредитными бюро являются Equifax, Experian и TransUnion. Даже если вам не отказали в предоставлении кредита, вы все равно можете получать бесплатную копию своего кредитного отчета не реже одного раза в год в каждом из трех бюро. Вы можете сделать это через официальный сайт AnnualCreditReport.com.

В вашем кредитном отчете не указан ваш кредитный рейтинг. Если вы хотите узнать свой балл (если таковой имеется), некоторые компании будут взимать с вас плату, но вы можете получить общее представление об этом, используя один из бесплатных онлайн-инструментов оценки кредитного рейтинга.Если у вас есть кредитная карта, эмитент также может предоставить ваш счет бесплатно.

Как создать кредитную историю

«Грех пишет истории. Доброта молчит ». К сожалению, эти известные слова Иоганна Вольфганга фон Гете часто звучат правдоподобно в области кредитной отчетности. Хотя может показаться, что отсутствие кредита — это хорошо, потому что это может указывать на то, что вы были достаточно финансово платежеспособными, чтобы платить наличными за каждую сделанную вами покупку, кредиторы хотят доказательства того, что, если они дадут вам деньги, вы выиграете ». бери и беги.

К сожалению, эти известные слова Иоганна Вольфганга фон Гете часто звучат правдоподобно в области кредитной отчетности. Хотя может показаться, что отсутствие кредита — это хорошо, потому что это может указывать на то, что вы были достаточно финансово платежеспособными, чтобы платить наличными за каждую сделанную вами покупку, кредиторы хотят доказательства того, что, если они дадут вам деньги, вы выиграете ». бери и беги.

Если вы определили, что у вас определенно нет кредитной истории или ее недостаточно, чтобы получить разрешение на использование традиционной кредитной карты, то вот несколько вариантов:

Получите карту в текущем банке

Возможно, у вас нет кредитного рейтинга, но если у вас есть текущий счет в банке, это может помочь вам получить одобрение для карты. По крайней мере, вы можете претендовать на получение обеспеченной кредитной карты. Защищенная карта требует, чтобы вы держали определенную сумму денег на депозите, которая затем служит кредитным лимитом для вашей карты. Ваш кредитный лимит на обеспеченной кредитной карте может быть не очень высоким, но он поможет вам начать создание кредитной истории.

Ваш кредитный лимит на обеспеченной кредитной карте может быть не очень высоким, но он поможет вам начать создание кредитной истории.

Как только вы добьетесь хорошей репутации с этой картой, вы сможете получить обычную необеспеченную кредитную карту.

Другой вариант — взять в банке небольшую обеспеченную ссуду и выплатить ее со временем. Но если это не единственный вариант, это пустая трата денег. Вам придется платить проценты по этому кредиту, и независимо от того, насколько хороша процентная ставка, зачем платить, чтобы занимать деньги, которые вам даже не нужны? С защищенной картой вы можете избежать процентных платежей, оплачивая счет в полном объеме каждый месяц.

Хотя дебетовые карты выглядят и работают так же, как кредитные карты, они не помогут вам создать кредитную историю.

Подать заявку на получение кредитной карты магазина

Кредитные карты магазина, предлагаемые крупными розничными торговцами, обычно имеют более мягкие требования к утверждению. Эти карты часто сопровождаются бонусом на открытие счета, например 10% скидкой на первую покупку.

Эти карты часто сопровождаются бонусом на открытие счета, например 10% скидкой на первую покупку.

Итак, в следующий раз, когда вам нужно будет что-то купить в любимом магазине, подумайте о том, чтобы воспользоваться предложением кредитной карты, чтобы получить кредит.Просто убедитесь, что у вас достаточно денег, чтобы полностью оплатить счет, когда он поступит, поскольку процентные ставки по кредитным картам магазина, как правило, очень высоки.

Финансирование покупки в магазине с беспроцентным предложением

Особенно в праздничные дни магазины часто позволяют вам покупать товары в кредит с предложением «как за наличные», при котором проценты не взимаются в течение определенного периода времени — обычно 90 дней. Поскольку это один из видов ссуды, он может помочь вам получить хороший кредит, если вы заплатите вовремя. Чтобы избежать выплаты процентов или скрытых комиссий, не забудьте полностью выплатить их до истечения отведенного периода.

Подобные предложения можно найти как в магазинах, так и в Интернете.

Как использовать кредит, если он у вас есть

Получив кредит, понаблюдайте за тем, как вы с ним справитесь, чтобы сохранить свой кредитный рейтинг на высоком уровне. Это означает своевременную оплату счетов, отказ от подачи заявок на получение большего количества кредитных карт, чем вам нужно, и сохранение низкого коэффициента использования кредита. (Это сумма кредита, который вы в настоящее время используете, по сравнению с суммой кредита, доступного вам. Высокое соотношение говорит кредиторам, что вы, возможно, слишком глубоко заблуждаетесь.)

Имейте в виду, что одним из факторов, влияющих на ваш кредитный рейтинг, является время, в течение которого ваши счета были открыты — чем дольше, тем лучше. Таким образом, даже если вы предпочитаете оплачивать покупки наличными, простое сохранение учетной записи кредитной карты может помочь вам достичь и поддерживать высокий кредитный рейтинг.

Итог

Хороший кредитный рейтинг не только поможет вам в следующий раз взять ссуду или подать заявку на получение кредитной карты. Это также может повлиять на ваши страховые ставки и даже на то, можете ли вы снять квартиру или устроиться на работу у некоторых работодателей.Таким образом, создание кредитной истории будет стоить усилий на долгие годы.

Это также может повлиять на ваши страховые ставки и даже на то, можете ли вы снять квартиру или устроиться на работу у некоторых работодателей.Таким образом, создание кредитной истории будет стоить усилий на долгие годы.

Можно ли не иметь кредитный отчет?

Уважаемый NIC,

Возможно не иметь кредитного отчета Experian, если вы не открывали кредитный счет или ни один из ваших счетов не сообщается в Experian. Поскольку в кредитных отчетах записывается ваша история управления кредитом, у вас не будет его, если у вас никогда не было кредитного счета.

Распространено заблуждение, что кредитный отчет создается при вашем рождении или когда вы получаете номер социального страхования.Фактически, кредитный отчет не создается до тех пор, пока вы не откроете кредитный счет в первый раз, и этот счет не будет сообщен вашим кредитором одной или нескольким кредитным компаниям (Experian, TransUnion или Equifax).

Почему у вас нет кредитного отчета?

Если у вас нет кредитных счетов или вы открыли счет или счета у кредиторов, которые не сообщают о статусе платежа в кредитную компанию, у вас не будет кредитного отчета.

Поскольку информация со временем удаляется, также возможно удалить существующий кредитный отчет из системы кредитной отчетности Experian.Чаще всего это происходит, когда человек уезжает из страны.

Кредитные счета, которые были закрыты или неактивны в течение нескольких лет, в конечном итоге удаляются из кредитного файла человека. Когда больше нет никаких учетных записей, связанных с кем-то, больше нет кредитного отчета.

Что это значит, если у вас нет кредитного рейтинга?

Кредитные баллы основаны на информации в вашей кредитной истории на момент расчета баллов. Если у вас нет кредитного отчета, у вас не будет кредитного рейтинга.Большинству моделей кредитного скоринга требуется по крайней мере один или два активных кредитных счета для создания кредитного рейтинга. Они также обычно требуют активности в течение последних трех-шести месяцев.

Наличие сильного кредитного рейтинга является ключом к возможности получить доступ к недорогим кредитам, когда они вам понадобятся. Независимо от того, подаете ли вы заявку на получение кредитной карты или покупаете дом, более высокий кредитный рейтинг означает, что у вас будет больше шансов получить лучшие ставки и самые выгодные условия, которые может предложить кредитор.

Независимо от того, подаете ли вы заявку на получение кредитной карты или покупаете дом, более высокий кредитный рейтинг означает, что у вас будет больше шансов получить лучшие ставки и самые выгодные условия, которые может предложить кредитор.

Существует множество различных моделей кредитного скоринга, которые кредитор может использовать для оценки вашей кредитоспособности, и диапазоны оценок могут отличаться, поэтому полученное вами число может варьироваться от одного источника к другому.Если вы подаете заявку на получение разных типов кредита, ваша оценка может даже отличаться у одного и того же кредитора. VantageScore ® и Experian FICO ® Score ☉ 8 варьируются от 300 до 850, но другие модели оценки (например, специализированные модели для автокредитования) могут иметь шкалу, достигающую 900 или выше.

Кредиторы решают, какие модели кредитного рейтинга они будут использовать, исходя из своих индивидуальных критериев, но если ваша кредитная история сильна, все ваши кредитные рейтинги будут хорошими.

Как открыть кредит

Чтобы создать кредитный отчет, вам необходимо подать заявление на получение кредита. Поскольку у вас нет кредита, на котором можно было бы принять решение о предоставлении кредита, вы, возможно, сначала не сможете претендовать на получение традиционного кредита самостоятельно. Вот некоторые варианты создания кредитной истории:

Вы можете проверить, есть ли у вас кредитный отчет Experian, запросив его онлайн бесплатно в любое время.

Спасибо за вопрос.

Дженнифер Уайт, специалист по обучению потребителей

Почему у меня нет кредитного рейтинга?

Если у вас нет кредитного рейтинга, это может быть связано с тем, что в вашей кредитной истории недостаточно информации или вообще нет никаких записей.Кредитные рейтинги генерируются с использованием алгоритмов скоринга или передовых статистических моделей, которые используют информацию из вашей кредитной истории для присвоения вам трехзначного балла. Без достаточной кредитной истории у алгоритма не будет достаточно информации, чтобы объективно оценить вас, и, скорее всего, он не сможет присвоить вам кредитный рейтинг.

Причины, по которым у вас может не быть кредитного рейтинга

Существует ряд причин, по которым у вас может не быть достаточной кредитной истории для создания кредитного рейтинга, в том числе:

- Вы никогда не использовали традиционные кредитные счета. Ваша кредитная история начнется только тогда, когда кредитор — например, эмитент кредитной карты или кредитор — сообщит о записи вами открытия счета одному или нескольким из трех основных кредитных бюро (Experian, TransUnion и Equifax). Без хотя бы некоторой кредитной истории на ваше имя, кредитная оценка не может быть заполнена, поскольку нет прошлого поведения, на основе которого можно было бы оценить вашу кредитоспособность. Если вы склонны использовать наличные или дебетовые и не полагаетесь на какие-либо кредиты, у вас может ничего не быть в вашей кредитной истории и в результате не хватить кредитного рейтинга.

- Вы не использовали кредит более 24 месяцев. После того, как вы открыли счет, важно использовать его — хотя бы время от времени, — чтобы кредиторы и алгоритмы скоринга могли видеть, как вы распоряжаетесь своим кредитом. Если у вас есть кредит, но вы не используете его более 24 месяцев, в вашем кредитном файле могут отсутствовать данные, необходимые для заполнения кредитного рейтинга. Помните, что история платежей — один из наиболее важных аспектов расчета вашего кредитного рейтинга, поэтому чем больше у вас своевременных платежей, тем лучше будет ваш счет.

- Вы недавно иммигрант. Иммигранты часто не имеют кредитного рейтинга, потому что они никогда ранее не подавали заявки на получение кредита в Соединенных Штатах и не использовали его. Даже если у вас есть установленный кредитный рейтинг из другой страны, ни одна из этих записей не будет учитываться в вашем кредитном рейтинге в США. Если вы иммигрант, подумайте об открытии кредитной линии как можно скорее, чтобы установить свою кредитную историю и начать набирать баллы.

- Вы молоды и не имеете опыта работы с кредитом. Многие молодые люди не имеют кредита и могут не знать, с чего начать. Поскольку ваша кредитная история начинается только тогда, когда кредитор сообщает о новой учетной записи в кредитные бюро, раннее начало является ключом к достижению наивысшего результата в дальнейшей жизни. Чтобы получить кредит в качестве молодого потребителя, подумайте о том, чтобы подать заявку на получение кредитной карты и использовать ее для важных покупок. Не забывайте оплачивать все свои счета вовремя, так как история платежей — самый важный аспект хорошей оценки.

- Вы впервые подали заявку на кредит. Если вы новичок в кредитовании и только что подали заявку на открытие новой учетной записи, может пройти некоторое время, прежде чем вы увидите кредитный рейтинг. Поскольку кредитные рейтинги основаны на вашем прошлом опыте управления долгом, во многих случаях вам нужно будет сделать несколько платежей или открыть новую учетную запись на период времени, прежде чем алгоритм скоринга будет иметь достаточно данных для определения вашего кредитного рейтинга.

Почему вам нужен кредитный рейтинг?

Кредитные баллы являются важным аспектом вашего финансового здоровья, и наличие хорошего балла может означать улучшенный доступ к ссудам, а также лучшие процентные ставки и условия заимствования.Получение нового кредита часто зависит от проверки кредитоспособности, когда кредитор оценивает вашу историю заимствований и решает, одобрять ли вас заем. Наличие хорошего кредитного рейтинга в этом процессе может помочь вам получить одобрение, а также может помочь вам получить лучшие условия и процентные ставки, которые сэкономят вам деньги в течение всего срока действия ссуды.

Люди с более высоким кредитным рейтингом могут искать у нескольких кредиторов ссуду с лучшими условиями и самой низкой ставкой. Более низкие процентные ставки могут со временем сэкономить вам много денег: снижение процентов по ипотечному кредиту всего на один процентный пункт может привести к сбережению в десятки тысяч долларов.

Что такое хороший кредитный рейтинг?

Из множества скоринговых моделей, каждая из которых использует свой алгоритм для расчета баллов, FICO ® Score ☉ , который чаще всего используется кредиторами, имеет диапазон от 300 до 850.

Для FICO ® Оценка от 300 до 850, диапазоны делятся на следующие категории:

- 800 и выше : Исключительно

- 740 до 799 : Очень хорошо

- 670 до 739 : Хорошо

- от 580 до 669 : удовлетворительно

- 579 и ниже : очень плохо

Чтобы иметь очень хорошую или исключительную оценку, вам необходимо иметь долгую и устойчивую историю своевременных платежей.История платежей — самый важный аспект расчета кредитных баллов, и любые недостатки в нем могут негативно повлиять на ваши баллы. Другие факторы, влияющие на ваш рейтинг, включают, как долго вы пользуетесь кредитом, сколько у вас долгов, какие типы кредитов вы используете и как часто вы подаете заявление на получение нового кредита.

Как открыть кредит

Хорошая новость заключается в том, что существует множество способов получить кредит, если у вас никогда не было такого опыта:

- Подать заявку на получение кредитной карты с обеспечением

Обеспеченные кредитные карты идеально подходят для пользователей, пытающихся создать историю платежей с нуля. Они работают так же, как и другие кредитные карты, когда вы совершаете покупку, но вы должны внести депозит наличными при открытии учетной записи, чтобы обеспечить резервное копирование использования. Этот депозит, который обычно равен сумме вашего кредитного лимита, и является «защитой» карты.

В остальном вы используете карту таким же образом: совершаете покупки, оплачиваете их в установленный срок и платите проценты за любые расходы, которые вы не оплатили полностью. Однако, если вы не производите платежи, ваш гарантированный депозит вычитается.

Как правило, вы можете использовать защищенную карту в течение определенного периода времени для создания кредитной истории, после чего вы можете преобразовать карту в необеспеченный вариант или подать заявку на получение обычной кредитной карты.

- Получите Cosigner по кредитной карте

Вы также можете подать заявление на получение кредитной карты с помощью cosigner, у которого есть солидная история платежей. Это хороший вариант для студентов, которые только начинают учиться и могут получить карточку вместе с родителями. Однако соучастник должен знать, что если вы пропустите платежи или у вас большой баланс, это также повлияет на их кредитные рейтинги.

Это хороший вариант для студентов, которые только начинают учиться и могут получить карточку вместе с родителями. Однако соучастник должен знать, что если вы пропустите платежи или у вас большой баланс, это также повлияет на их кредитные рейтинги.

- Подайте заявку на получение карты розничного магазина

Первыми кредитными картами для некоторых людей часто являются карты розничных магазинов, на которые проще претендовать и которые обычно предлагают более низкие кредитные лимиты.Они также могут дать вам право на скидки при покупках в этом магазине. Если у вас мало кредитной истории, розничные карты могут быть возможным вариантом для создания кредитной истории, но они также могут включать некоторые подводные камни, такие как высокие процентные ставки и комиссии.

- Получите ссуду для создания кредита

Ссуды для создания кредита предназначены исключительно для того, чтобы помочь вам улучшить свой кредитный рейтинг, поэтому они действуют иначе, чем другие ссуды. Вместо того, чтобы предоставить вам сумму кредита вперед, кредитор откладывает ее на сберегательный счет или на счет депозитного сертификата (CD).

Вместо того, чтобы предоставить вам сумму кредита вперед, кредитор откладывает ее на сберегательный счет или на счет депозитного сертификата (CD).

Затем, когда вы закончите производить платежи, кредитор предоставляет вам средства плюс проценты, начисленные со сберегательного счета или счета компакт-дисков. Поскольку кредитор сохраняет наличные с самого начала, многие ссуды для кредитных организаций предлагают приличные процентные ставки.

Убедитесь, что кредитор сообщает о вашей истории платежей в Experian или одну из других кредитных компаний, чтобы ссуда помогала вам создать свою кредитную историю.

- Стать авторизованным пользователем на чужой кредитной карте

Другой вариант — использовать уже открытую учетную запись в качестве авторизованного пользователя, вместо того, чтобы привлекать соавтора.Родитель, супруг, другой член семьи или даже близкий друг могут добавить вас к своей учетной записи кредитной карты с помощью отдельной карты. Вы создадите кредитную историю на основе использования этой карты, но основной владелец карты должен будет оплатить все расходы. Если вы выбираете этот метод, обязательно установите правила с основным держателем карты относительно того, как вы будете использовать карту.

Вы создадите кредитную историю на основе использования этой карты, но основной владелец карты должен будет оплатить все расходы. Если вы выбираете этот метод, обязательно установите правила с основным держателем карты относительно того, как вы будете использовать карту.

- Создайте кредитную историю с помощью платежей за коммунальные услуги и телефонные звонки

До недавнего времени платежи по счетам за коммунальные услуги и телекоммуникации отображались в ваших кредитных отчетах только в том случае, если вы не оплачивали свои счета и счета поступали на сбор.Теперь своевременная оплата этих счетов может помочь вам получить кредит — и поднять свой рейтинг FICO ® , если он у вас уже есть — с Experian Boost ™ † . С Boost вы позволяете Experian подключаться к вашим счетам в онлайн-банке для идентификации ваших коммунальных и телекоммуникационных платежей. Затем вы проверите, какие учетные записи вы хотите мгновенно добавить в свой кредитный файл. Это может помочь вам стать оцениваемым или, если у вас уже есть кредитный рейтинг, вы можете увидеть его мгновенное увеличение.

Это может помочь вам стать оцениваемым или, если у вас уже есть кредитный рейтинг, вы можете увидеть его мгновенное увеличение.

Если вы не уверены, есть ли у вас кредитный рейтинг, или хотите узнать, что находится в вашей кредитной истории, рассмотрите возможность получения бесплатной копии вашего кредитного отчета и оценок от Experian, чтобы вы могли точно видеть, что указано в вашем файле .Проверка вашего кредита — отличный первый шаг к выяснению того, как его улучшить, поэтому чем раньше вы это сделаете, тем ближе вы со временем сможете поднять свой балл.

Как создать кредит, когда у вас его нет

Трудно представить себе, чтобы какой-либо потребитель был невидимым в цифровом мире 21 -го -го века, но, по данным Бюро финансовой защиты потребителей (CFPB), в Америке 26 миллионов «кредитных невидимых».

Потребители без кредитной истории — никогда не пользовались кредитной картой, не получали ссуду на покупку автомобиля, никогда не платили по ипотеке — отмечены как «невидимые кредиты» в трех основных отчетных бюро: Experian, Equifax и TransUnion.

Если вы время от времени использовали какую-либо форму кредита — возможно, кредитную карту, но, возможно, выплатили какую-то ссуду много лет назад — вас считают «кредит без покрытия», потому что недостаточно информации для создания кредитной карты. CFPB заявляет, что 19 миллионов потребителей относятся к категории «не подлежащих покрытию».

Вы не хотите попадать ни в одну из этих скобок, но для выхода вам понадобится кредитная история. Кредитные бюро хотят видеть, как вы используете кредит и возвращаете ли вы его, если используете кредитную карту или берете ссуду.

Что такое хороший кредитный рейтинг?

Стандарт кредитоспособности — это рейтинг FICO, трехзначное число в диапазоне от 300 до 850, которое позволяет кредиторам узнать, какой вид риска вы представляете как заемщик. Создание хорошего кредитного рейтинга — более 700 — поможет вам занимать деньги под более низкие процентные ставки и получать кредитные карты, которые предлагают более высокие ставки, более высокие лимиты по займам и больше льгот.

Чтобы получить рейтинг FICO, у вас должна быть кредитная история, а это значит, что вам нужно выйти из категорий «невидимые» и «не подлежащие страхованию».Первым шагом в этом направлении обычно является открытие кредитной карты и своевременные платежи в течение длительного периода.

С какого кредитного рейтинга вы начинаете?

Если вы только начинаете использовать кредит, вы, вероятно, получите оценку в диапазоне 600, и он будет продолжать улучшаться, если вы будете своевременно вносить платежи. Чем длиннее ваша кредитная история, тем точнее будет ваш счет.

Зачем нужен хороший кредит?

Когда вы начнете использовать кредит ответственно, ваш кредитный рейтинг улучшится, и вы получите огромные преимущества как с точки зрения удобства, так и с финансовой точки зрения.

Кредитные карты принимаются почти во всех розничных магазинах, ресторанах, заправочных станциях и торговых центрах Америки. Если вы хотите делать покупки в Интернете, кредитные карты абсолютно необходимы. Отсутствие такового делает процесс обременительным, а то и невозможным. Даже в системах общественного транспорта сейчас используются автоматические машины, которые принимают кредитные карты и раздают билеты.

А когда вы в последний раз видели, как кто-то платит за еду в ресторане чеком?

Наличие кредитной истории также имеет решающее значение для крупных покупок.Если вы хотите купить автомобиль и нуждаетесь в ссуде, дилерский центр проверит кредитоспособность и проверит ваш кредитный рейтинг.

Если вы планируете снимать квартиру, ожидайте проверки кредитоспособности как части процесса проверки. Кабельные компании и коммунальные службы проверяют вашу кредитоспособность и, если у вас нет солидной кредитной истории, потребуют залог.

Иногда потенциальные работодатели обращаются к вашему кредитному рейтингу, когда решают, предлагать ли вам работу.

Итак, наличие кредитной истории, а также сопутствующего кредитного отчета и кредитного рейтинга жизненно важно для вашего финансового будущего.Вот несколько способов выйти из категорий «невидимый кредит» или «не подлежащий покрытию».

12 способов открытия кредита

К счастью, получить кредит не сложно, но вам нужно научиться некоторым приемам, которые улучшат ваш профиль заимствования. Рассмотрим эти методы:

- Получите карту магазина — Многие розничные торговцы и заправочные станции выдадут вам фирменную кредитную карту, даже если у вас нет кредитной истории. Используйте его, но не покупайте больше, чем вы бы купили за наличные.Оплатите весь счет в конце месяца. Попросите универмаг сообщить о вашей кредитной истории в кредитные бюро.

- Подайте заявку на получение обеспеченной кредитной карты в банке — Сделав небольшой депозит, скажем 500 долларов, вы можете получить так называемую «защищенную» кредитную карту, которая позволяет вашему банку использовать ваш счет, если вы не в состоянии заплатить законопроект. Ваш кредитный лимит будет равен сумме вашего депозита. Хотя карта бесполезна для совершения крупных покупок — у большинства обеспеченных кредитных карт есть лимит ниже 500 долларов — если вы вовремя оплатите счета и оставите свои деньги безопасности нетронутыми, вы начнете доказывать свою кредитоспособность.Это повысит ваш кредитный рейтинг. Как только у вас будет высокий кредитный рейтинг, вы можете закрыть защищенный карточный счет и подать заявку на получение необеспеченной кредитной карты.

- Подать заявку на ссуду для создания кредита –Эта ссуда используется специально для создания кредитного рейтинга. Кредитор переведет деньги, которые вы взяли взаймы, на счет, и вы будете производить платежи по этим деньгам, пока не будет выплачена полная сумма. Кредитор будет уведомлять бюро кредитных рейтингов о ваших платежах. Когда ссуда выплачивается, деньги передаются вам, и у кредитных бюро есть основание для присвоения вашего кредитного рейтинга.Кредитные союзы и общественные банки часто являются лучшими местами для проверки такого рода ссуд.

- Найдите соавтора — Если у вас есть кто-то с хорошим кредитным рейтингом, готовый совместно подписать ссуду, и вы выплачиваете заемные деньги, это повысит ваш кредитный рейтинг. Не каждый захочет подписать с вами договор, поскольку другая сторона несет личную ответственность, если вы не вернете ссуду. Если они не смогут произвести платеж после вашего дефолта, это повредит вашим кредитным рейтингам.

- Стать авторизованным пользователем кредитной карты другого лица — Если вы знаете кого-то — часто родителя или близкого родственника — с хорошей кредитной историей, который готов сделать вас авторизованным пользователем своей карты, ваше заимствование может помочь установить ваш кредит учетные данные, даже если основной держатель карты обязан производить платежи. Если целью является создание кредитной истории, обратитесь к эмитенту карты, чтобы убедиться, что о ваших действиях по карте сообщается в бюро кредитных историй.

- Сообщать об арендной плате и коммунальных платежах в кредитные бюро — Службы отчетности об аренде, такие как Credit Karma, добавят арендную плату в вашу кредитную историю. Если вы платите вовремя, это может помочь повысить ваш кредитный рейтинг. Своевременная оплата счетов за коммунальные услуги — залог успеха. Вам следует спросить свою телефонную, водопроводную, электрическую, газовую или кабельную компанию, сообщают ли они о ваших платежах в кредитные бюро.

- Рассмотрим студенческую кредитную карту — Если вы тратите сознательно, студенческие кредитные карты, предназначенные для молодых заемщиков, могут стать способом создания кредитной истории.У этих вводных карт есть недостатки, в том числе низкие лимиты по займам и более высокие процентные ставки. Вам не следует подавать заявку на получение одной из этих карт, если вы не уверены, что у вас есть деньги для оплаты ежемесячных счетов.

- Выплачивайте своевременные платежи каждый месяц — Золотое правило для любого, кто создает кредитную историю и кредитный рейтинг: ПЛАТИТЕ ВОВРЕМЯ! Это, безусловно, самый важный компонент при расчете вашего кредитного рейтинга. Если вы опаздываете с платежом на 90–180 дней, ваш аккаунт может быть передан коллекторскому агентству, что может серьезно подорвать ваш кредитный рейтинг.Своевременная оплата — это просто хорошая личная и финансовая привычка.

- Не используйте слишком много кредита — Второй важнейший компонент вашего кредитного рейтинга — это то, какую часть доступного кредита вы используете. Целью должно быть использование менее 30%. Это означает, что если у вас есть карта на 1000 долларов, на ней не должно быть более 300 долларов.

- Снизьте количество карт — Очевидно, что разумно начать с одной кредитной карты и добавить другую позже, по крайней мере, через шесть месяцев, если она вам понадобится.Если вы подаете заявку на получение двух или трех карт одновременно, это сигнализирует о том, что вы можете быть в отчаянии.

- Будьте в курсе кражи личных данных — Посмотрите на свои ежемесячные счета, чтобы убедиться, что все обвинения были выставлены на вас, а не на человека, укравшего вашу личность. Вы также можете ежегодно получать бесплатный кредитный отчет от каждого крупного кредитного бюро, чтобы убедиться, что вся деятельность в нем принадлежит вам.

- Кредитная история имеет значение — Если возможно, держите счета открытыми, как только они у вас появятся.Если на вашей карте нет годовой платы и она вам не нужна, положите ее в надежное место, а не закрывайте счет. Это может помочь в использовании вашего кредита, поскольку он рассчитывается с использованием комбинированных лимитов заимствования по всем вашим картам.

Как создать кредитную систему ответственно