Момент расчета по 54 фз: интернет-магазин обязан выдать чек покупателю в течение 5 минут?

Содержание

54-ФЗ: Требования к кассовому чеку и бланку строгой отчетности

54-ФЗ: Требования к кассовому чеку и бланку строгой отчетности

Порядок применения ККТ, а также перечень обязательных реквизитов кассового чека и бланка строгой отчетности описаны в 54-ФЗ. То, как они должны отображаться в печатной форме, указано в отдельном приказе.

Кассовый чек

Реквизиты, которые указаны в кассовом чеке и бланке строгой отчетности, формируются по данным: ККТ, фискального накопителя и учетной системы.

Реквизиты в чеке

ККТ

- Наименование документа — «Кассовый чек» или «Бланк строгой отчетности».

- Дата и время операции — дата покупки в формате ДД.ММ.ГГ и точное время, фиксирующее момент расчета.

- Реквизиты торговой точки — полное наименование организации-владельца ККТ и юридический адрес регистрации с почтовым индексом.

- Место расчетов — наименование точки продаж. Например, «Магазин «Продукты».

- Заводской номер кассы (ЗН №) — номер кассы, который присваивает изготовитель. Обязательно указывается только в отчетах о регистрации и перерегистрации. В остальных чеках может отсутствовать, это зависит от настроек кассы.

- Порядковый номер чека за смену. Реквизит обязателен только для электронной версии чека.

- Регистрационный номер ККТ (ККТ №) — номер кассы, который присваивает ФНС при регистрации ККТ.

- Сайт ФНС — адрес сайта, на котором можно проверить фискальный признак чека.

- Сайт проверки чеков — При работе со СБИС ОФД должен быть «https://sbis.ru/ofd/check» (без кавычек). Параметр настраивается во время регистрации ККТ.

ФН

- Заводской номер (ФН №) — номер фискального накопителя, который присваивает изготовитель.

- Порядковый номер фискального документа (ФД №) — порядковый номер документа в ФН.

- Фискальный признак документа (ФПД №) — фискальный признак, который генерирует ФН для проверки подлинности отправленного чека.

Учетная система

- Должность, фамилия и ИНН (если есть, должен состоять из 12 цифр) сотрудника, который пробил чек. Исключение — торговые автоматы и электронные платежные системы.

- Система налогообложения (СНО), используемая при расчете.

- Признак наличия в чеке маркированного товара.

- Признак расчета — приход, возврат, расход или возврат расхода.

- Код, наименование товаров (работ/услуг), их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок.

- Ставка и сумма НДС по товару/работе/услуге, если операция облагается НДС.

- Сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам, если операция облагается НДС.

- Форма расчета — наличные и/или электронные денежные средства и сумма оплаты каждым из способов.

- Номер смены — порядковый номер кассовой смены. Реквизит обязателен только для электронной версии чека.

Все реквизиты, содержащиеся в кассовом чеке или на бланке строгой отчетности, должны быть четкими и легко читаемыми в течение 6 месяцев со дня его выдачи на бумажном носителе.

Дополнительные реквизиты отображаются только в электронной версии документа.

QR-код

Согласно 54-ФЗ кассовая техника должна поддерживать печать двумерного QR-кода в чеке.

QR-код содержит:

- дату и время расчета;

- порядковый номер фискального документа;

- признак расчета;

- сумму расчета;

- заводской номер ФН;

- фискальный признак документа.

QR-код НЕ содержит каких-либо ссылок на ресурсы в интернете.

Электронный чек

По просьбе покупателя продавец должен отправить ему электронную копию чека на email или по смс. В электронной версии чека должна быть указана электронная почта/номер телефона покупателя и отправителя.

Отправка электронного чека покупателю не освобождает продавца от выдачи бумажного чека.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Как с 1 июля 2019 года проводить через ККТ зачет и возврат предоплаты

Если клиент получил товар или услугу не в момент оплаты, нужно формировать два чека. Первый — при поступлении денег на счет, второй — при отгрузке товара или выполнении услуги.

Это касается и дистанционной оплаты, и продаж через интернет.

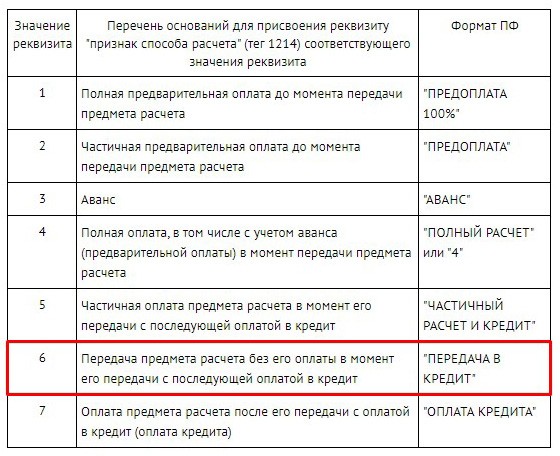

Покажите предоплату в первом через реквизит «признак способа расчета». Вариантов предоплаты может быть несколько (таблица 28 Приложения №2 к приказу ФНС ММВ-7-20/229@):

| Вид предоплаты | Суть операции | Когда используется |

|---|---|---|

| Предоплата 100 % | полная предварительная оплата до момента передачи предмета расчета | Если при оплате можно определить перечень товаров, работ или услуг |

| Предоплата | частичная предварительная оплата до момента передачи товара или оказания услуги | Если при оплате можно определить перечень товаров, работ или услуг |

| Аванс | частичная или полная предоплата товаров или услуг | При оплате невозможно определить перечень товаров, работ или услуг |

Во втором чеке для реквизита «признак способа расчета» укажите полный расчет. В сумме расчета по чеку покажите, что оплата прошла не наличными или безналичными, а зачетом аванса.

В сумме расчета по чеку покажите, что оплата прошла не наличными или безналичными, а зачетом аванса.

ФНС разработала подробные методические рекомендации для оформления чеков при разных формах аванса:

- формирование чеков при предварительной оплате за собственный товар, зачете предварительной оплаты за товар, предоставлении займа для оплаты товара и при погашении займа для оплаты товара (Письмо ФНС РФ от 20.02.2019 N ЕД-4-20/2929@)

- формирование чеков при продаже товаров с использованием подарочной карты. (Письмо ФНС 03.07.2018 N ЕД-4-20/12717@)

Если клиент оплатил через отделение банка или банкомат, можно отправить второй чек в электронной форме и не выдавать бумажный чек.

Это актуально при расчетах зачетом или возвратом предоплаты за:

- услуги в сфере культурно-массовых мероприятий;

- услуги перевозки пассажиров, багажа, грузов и грузобагажа;

- услуги связи;

- услуги в электронной форме из ст. 174.2 Налогового кодекса РФ;

- услуги в сфере жилищно-коммунального хозяйства, в том числе услуги ресурсоснабжающих организаций;

- услуги охраны и безопасности;

- услуги в сфере образования.

174.2 Налогового кодекса РФ;

174.2 Налогового кодекса РФ;

Сформируйте один чек с информацией обо всех расчетах за расчетный период, который установлен законом и не превышает календарный месяц. На формирование чека есть 10 дней после окончания расчетного периода.

Пробуйте все возможности Контур.ОФД 3 месяца бесплатно. Совсем бесплатно.

Два чека для товаров

Два чека для услуг

Дата выдачи кассового чека должна совпадать с датой оплаты за товар

Главная → Статьи → Дата выдачи кассового чека должна совпадать с датой оплаты за товар

ООО (общая система налогообложения, автосалон) планирует применять с 01. 07.2017 одну онлайн-кассу (далее – ККТ) для приема оплаты от покупателей как в наличной форме, так и с использованием пластиковых карт через систему Сбербанк-онлайн и подобные системы других банков или при продаже в кредит. ООО выдает покупателю счет на оплату. Покупатель через систему Сбербанк-онлайн списывает деньги со своей банковской карты и переводит их ООО (например, 31 числа месяца). На расчетный счет ООО средства обычно поступают на следующий день (соответственно, 1 числа следующего месяца). После этого покупатель приходит в автосалон (например, 2 числа месяца), получает на руки кассовый чек (далее – чек) и забирает автомобиль. Какая дата должна быть указана в кассовом чеке в качестве даты его выдачи?

07.2017 одну онлайн-кассу (далее – ККТ) для приема оплаты от покупателей как в наличной форме, так и с использованием пластиковых карт через систему Сбербанк-онлайн и подобные системы других банков или при продаже в кредит. ООО выдает покупателю счет на оплату. Покупатель через систему Сбербанк-онлайн списывает деньги со своей банковской карты и переводит их ООО (например, 31 числа месяца). На расчетный счет ООО средства обычно поступают на следующий день (соответственно, 1 числа следующего месяца). После этого покупатель приходит в автосалон (например, 2 числа месяца), получает на руки кассовый чек (далее – чек) и забирает автомобиль. Какая дата должна быть указана в кассовом чеке в качестве даты его выдачи?

В соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) контрольно-кассовая техника (ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом № 54-ФЗ (п. 1 ст. 1.2 Закона № 54-ФЗ).

1 ст. 1.2 Закона № 54-ФЗ).

Согласно п. 2 ст. 1.2 Закона № 54-ФЗ при осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты). Под пользователем для целей Закона № 54-ФЗ понимается организация или индивидуальный предприниматель, применяющие ККТ при осуществлении расчетов (ст. 1.1 Закона № 54-ФЗ).

Налоговые органы также считают, что организация при приеме денежных средств с использованием электронных средств платежа (например, банковских карт) от физического лица (покупателя/клиента) за реализуемые товары, выполняемые работы, оказываемые услуги обязана применять ККТ (письмо ФНС России от 02. 02.2017 № ЕД-4-20/1848@).

02.2017 № ЕД-4-20/1848@).

Пользователи обязаны выдавать (направлять) покупателям (клиентам) при осуществлении расчетов в момент оплаты товаров (работ, услуг) кассовые чеки или бланки строгой отчетности в случаях, предусмотренных Законом № 54-ФЗ (п. 2 ст. 5 Закона № 54-ФЗ, письмо ФНС России от 10.07.2013 № АС-4-2/12406@, постановление Семнадцатого арбитражного апелляционного суда от 29.11.2013 № 17АП-13851/2013-АК по делу № А60-29597/2013).

Таким образом, кассовый чек должен выдаваться покупателям в момент оплаты товаров. Поскольку передача чека из рук в руки не оставляет документальных следов, считаем, что под моментом выдачи чека следует понимать дату и время, которые указаны на самом чеке в качестве даты и времени его выдачи.

Остается выяснить, что понимается в нормативных документах под термином “момент оплаты”.

В письмах Минфина России от 25.01.2017 № 03-01-15/3480, ФНС России от 02.02.2017 № ЕД-4-20/1850@ указано, что согласно п. 3 ст. 16.1 Федерального закона от 07. 02.1992 № 2300-1 “О защите прав потребителей” при оплате товаров (работ, услуг) путем перевода денежных средств в рамках применяемых форм безналичных расчетов обязательства потребителя перед продавцом (исполнителем) по оплате товаров (работ, услуг) считаются исполненными в сумме, указанной в распоряжении о переводе денежных средств, с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией. В этой связи представлен вывод о том, что при осуществлении расчета в сети Интернет электронными средствами платежа организация обязана применять ККТ с момента подтверждения исполнения распоряжения о переводе электронных средств платежа кредитной организацией.

02.1992 № 2300-1 “О защите прав потребителей” при оплате товаров (работ, услуг) путем перевода денежных средств в рамках применяемых форм безналичных расчетов обязательства потребителя перед продавцом (исполнителем) по оплате товаров (работ, услуг) считаются исполненными в сумме, указанной в распоряжении о переводе денежных средств, с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией. В этой связи представлен вывод о том, что при осуществлении расчета в сети Интернет электронными средствами платежа организация обязана применять ККТ с момента подтверждения исполнения распоряжения о переводе электронных средств платежа кредитной организацией.

В соответствии с п. 2.9 Положения Банка России от 24.12.2004 № 266-П “Об эмиссии платежных карт и об операциях, совершаемых с их использованием” основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете участников расчетов является реестр операций или электронный журнал. Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра операций или электронного журнала.

Списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра операций или электронного журнала.

Существует давняя арбитражная практика, в которой упоминается момент оплаты товаров (работ, услуг).

Пунктом 17 постановления Пленума ВАС РФ от 22.10.1997 № 18 определено, что платеж должен быть совершен покупателем непосредственно после получения товара, а также указано, что просрочка наступает при непоступлении денег продавцу (подразумевается, что речь идет о безналичных расчетах) по истечении нормативного срока для их перевода. Хотя закон, на который ссылается постановление, утратил силу, мнение судей о том, что платеж считается осуществленным на дату поступления денег продавцу, как нам кажется, сохраняет свою актуальность и в настоящее время.

В п. 3 постановления Пленума ВАС РФ от 19.04.1999 № 5 со ссылкой на ст. 865 ГК РФ указано, что обязательство банка плательщика перед клиентом по платежному поручению считается исполненным в момент надлежащего зачисления соответствующей денежной суммы на корреспондентский счет банка получателя. В данном случае судьи сочли, что момент исполнения обязательств (оплаты) связан с зачислением денежных средств не на расчетный счет продавца, а на корреспондентский счет его банка. Впрочем, в наше время в абсолютном большинстве случаев эти даты совпадают.

В данном случае судьи сочли, что момент исполнения обязательств (оплаты) связан с зачислением денежных средств не на расчетный счет продавца, а на корреспондентский счет его банка. Впрочем, в наше время в абсолютном большинстве случаев эти даты совпадают.

Учитывая вышеизложенное, считаем, что документами, подтверждающими поступление наличной денежной выручки через ККТ с использованием банковских карт, могут быть: выписка банка о зачислении средств на расчетный счет ООО, реестр операций или электронный журнал. Тогда датой оплаты будет дата получения денежных средств от покупателя банком, который обслуживает ООО.

Непростым моментом в учете операций с использованием пластиковых карт как в налоговом, так и в бухгалтерском учете является момент определения выручки организации. В соответствии со ст. 223 ГК РФ общим моментом перехода права собственности признается момент передачи товара продавцом покупателю. При этом согласно ст. 493 ГК РФ договор розничной купли-продажи считается заключенным в момент оплаты, то есть с момента выдачи продавцом товара покупателю документа, подтверждающего факт оплаты. Учитывая, что информация, считываемая с карты, обрабатывается банком в течение определенного периода времени (как правило, от одного до двух дней), это означает, что момент передачи товара не совпадает с фактом его оплаты. В случае возникновения такой ситуации в бухгалтерском учете организации возможно использовать счет 57 “Переводы в пути”. Таким образом, при реализации товара покупателю с использованием пластиковой карты необходимо отразить выручку записью Дебет 62 “Расчеты с покупателями и заказчиками” Кредит 90 “Продажи”, а факт оплаты товара – записью Дебет 57 “Переводы в пути” Кредит 62 “Расчеты с покупателями и заказчиками”. В момент зачисления денежных средств на расчетный счет организации на основании полученной выписки банка делается проводка Дебет 51 “Расчетные счета” Кредит 57 “Переводы в пути”.

Учитывая, что информация, считываемая с карты, обрабатывается банком в течение определенного периода времени (как правило, от одного до двух дней), это означает, что момент передачи товара не совпадает с фактом его оплаты. В случае возникновения такой ситуации в бухгалтерском учете организации возможно использовать счет 57 “Переводы в пути”. Таким образом, при реализации товара покупателю с использованием пластиковой карты необходимо отразить выручку записью Дебет 62 “Расчеты с покупателями и заказчиками” Кредит 90 “Продажи”, а факт оплаты товара – записью Дебет 57 “Переводы в пути” Кредит 62 “Расчеты с покупателями и заказчиками”. В момент зачисления денежных средств на расчетный счет организации на основании полученной выписки банка делается проводка Дебет 51 “Расчетные счета” Кредит 57 “Переводы в пути”.

Можно также использовать “сокращенную” систему проводок: Дебет 57 “Переводы в пути” Кредит 90 “Продажи” – отражена выручка от реализации на основании Z-отчета; Дебет 51 “Расчетные счета” Кредит 57 “Переводы в пути” – поступили денежные средства на расчетный счет на основании выписки банка. Проводки с НДС для упрощения не приводятся. При этом обратите внимание, что при реализации товаров (работ, услуг) с использованием платежных карт НДС нужно начислять с полной суммы выручки, включая комиссию банка (письмо МНС России от 22.07.2003 № ВГ-6-03/807).

Проводки с НДС для упрощения не приводятся. При этом обратите внимание, что при реализации товаров (работ, услуг) с использованием платежных карт НДС нужно начислять с полной суммы выручки, включая комиссию банка (письмо МНС России от 22.07.2003 № ВГ-6-03/807).

Что касается возможного несоответствия даты выдачи кассового чека с датой в акте приема-передачи автомобиля (товара), то оно само по себе не является нарушением при условии реальности самой хозяйственной операции (смотрите, например, постановление Пленума ВАС РФ от 12.10.2006 № 53, постановление ФАС Западно-Сибирского округа от 02.04.2007 № Ф04-1827/2007(32937-А75-42), постановление Десятого арбитражного апелляционного суда от 12.01.2012 № 10АП-8820/11).

Также обратите внимание, что в данном случае выписывать приходные кассовые ордера и проводить платежи с использованием платежных карт по кассовой книге не надо (следовательно, нет необходимости использовать в бухгалтерских проводках счет 50 “Касса”), поскольку в соответствии с Указанием Банка России от 11. 03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” в кассовой книге отражаются только наличные поступления и расходования денежных средств. Эксперты советуют создавать в организации (у индивидуального предпринимателя) в ККТ так называемый несуществующий отдел, по которому следует проводить платежи с использованием электронных средств платежа, то есть с использованием платежных карт.

03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” в кассовой книге отражаются только наличные поступления и расходования денежных средств. Эксперты советуют создавать в организации (у индивидуального предпринимателя) в ККТ так называемый несуществующий отдел, по которому следует проводить платежи с использованием электронных средств платежа, то есть с использованием платежных карт.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Ответ подготовил: Буланцов Михаил, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российского Союза аудиторов

Контроль качества ответа: Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

ИФНС России по городу-курорту Анапа

Уважаемые налогоплательщики!

ИФНС России по городу-курорту Анапа Краснодарского края сообщает, что с 1 июля 2019 года вступили в силу поправки от 03.07.2018 в Федеральный закон от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», согласно которым все наличные расчеты и безналичные расчеты по банковским и транспортным картам в общественном транспорте должны производиться с обязательным применением контрольно-кассовой техники.

В соответствии с пунктом 5.9 статьи 1.2 Федерального закона от 22.05.2003 № 54-ФЗ при осуществлении расчетов водителем или кондуктором в салоне транспортного средства при реализации проездных документов (билетов) и талонов для проезда в общественном транспорте обязанность по направлению покупателю (клиенту) кассового чека (бланка строгой отчетности) может быть исполнена пользователем контрольно-кассовой техники, в том числе путем представления покупателю (клиенту) указанных документов (билетов) и талонов на бумажном носителе с указанием сведений, достаточных для идентификации и бесплатного получения покупателем (клиентом) с использованием информационных ресурсов оператора фискальных данных и (или) налогового органа, размещенных в сети Интернет, кассового чека (бланка строгой отчетности) в электронной форме, который должен быть сформирован в день осуществления расчета.

Для указанного случая пунктом 5.6 статьи 1.2 Федерального закона № 54-ФЗ предусмотрена возможность применения контрольно-кассовой техники вне места совершения расчетов (облачная касса).

При этом обязанность по выдаче (направлению) покупателю (клиенту) кассового чека (бланка строгой отчетности) также может быть исполнена пользователем контрольно-кассовой техники путем обеспечения покупателю (клиенту) возможности в момент расчета считать с дисплея мобильного телефона, смартфона или иного компьютерного устройства QR-код, который позволяет покупателю (клиенту) осуществить его считывание и идентифицировать кассовый чек (бланк строгой отчетности) и структура данных которого включает в себя дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя, фискальный признак документа (пункт 5.7 статьи 1.2 Федерального закона № 54-ФЗ).

На территории Краснодарского края техническую поддержку и сопровождение программно-аппаратных комплексов, программного обеспечения рабочих мест в системе осуществляют специализированные организации, адреса и телефоны которых размещены в сети Интернет.

Чек окончательного расчёта — Возможности PayKeeper

В чеке ККТ могут быть указаны суммы, уплаченные 4 разными способами: наличными, безналичными, в кредит и в счёт предыдущих авансов и предоплат. Если оплата происходит картой в интернете или в торговом эквайринге, сумма оплаты отражается как «безналичными». Если расчёт наличными — то, соответственно, «наличными». Если покупатель ранее вносил предоплату или аванс, то суммы этих предоплат или авансов отражаются в способе «Предоплатой». Соответственно, если товар покупается в кредит — то указывается сумма кредита.

Что требуется согласно 54-ФЗ

При принятии платежа в интернете необходимо сгенерировать фискальный чек. В чеке должно быть указано, за что и каким образом произведена оплата.

Если организация принимает оплату, а оказывает услугу или отгружает товар только через некоторое время, в момент передачи товара или оказания услуги надо сгенерировать второй чек — чек окончательного расчёта. В нём должны быть перечислены фактически отгруженные позиции или оказанные услуги. Суммы позиций должны быть полными, как будто товар оплачивается в момент передачи, а сумма в чеке должна быть указана как «Предоплатой». Если предоплата или аванс были частичными — то в чеке может быть дополнительно указана сумма безналичными или наличными. В любом случае — сумма оплат «безналичными», «наличными», «кредитом» и «предоплатой» должна быть равна сумме товарных позиций.

Чек при оплате в интернете | Чек окончательного расчёта |

Что делает PayKeeper

Автоматическое формирование чека окончательного расчёта

PayKeeper может сам выдавать чек окончательного расчёта по всем платежам. Он выберет все успешные или частично возвращённые платежи, прошедшие на N дней раньше сегодняшнего дня. Из них выберет те, в которых все товарные позиции имеют признак способа расчёта «Предоплата 100% (prepay ) . По этим платежам будут сформированы чеки окончательного расчёта, в которых будут перечислены те же товарные позиции, но с признаком способа расчёта «Полный расчёт» (full). Если товарные позиции будут иметь расчётные ставки НДС (10/110 или 20/120), то тип НДС также будет автоматически скорректирован (на 10% или 120% соответственно). Чек окончательного расчёта добавится к чекам по платежу.

Для этого нужно:

- Обратиться к нам в поддержку и запросить активацию функциональности автоматического чека окончательного расчёта и назвать число N дней, после которых по платежу надо выдать чек окончательного расчёта.

- Проверить, что все товарные позиции в корзине у вас передаются с атрибутом payment_type = «prepay» . Либо этот атрибут не передавать вовсе, в этом случае надо попросить нашу поддержку выставить признак способа расчёта по умолчанию в «Предоплату 100%».

Полуавтоматическое формирование чека

Если неудобен или не подходит автоматический сценарий, можно пользоваться кнопкой выдачи чека окончательного расчёта в личном кабинете. Алгоритм формирования чека такой же, только процедура генерации чека запускается вручную. Кнопка может быть нажата в любой момент, когда товар был передан или клиенту оказана услуга.

Кнопка чека окончательного расчёта

Ручное формирование произвольного чека

В личном кабинете можно сгенерировать любой чек — по оплате наличными, по окончательному расчёту, по оплате через интернет или при выдаче кредита. Чек, сформированный таким способом, придёт на электронную почту клиенту и менеджерам организации. Закон позволяет во многих случаях применять одну кассу (даже «облачную») при расчётах вне точки продаж, поэтому эта функция может пригодиться и не только в интернет-эквайринге.

Формирование произвольного чека по API

Как и все остальные функции личного кабинета, генерация произвольного чека является методом API. При необходимости автоматизации процесса фискализации оплат по другому каналу (оплаты на расчётный счёт, оплата наличностью, оплаты из терминалов по реестрам и т.п.) можно использовать этот метод.

Отличие аванса и предоплаты

При генерации чека, если товар не отгружается или услуга не оказывается моментально в момент расчёта с клиентом, то согласно 54-ФЗ нужно различать две ситуации:

- Клиент оплачивает заранее оговорённый перечень товаров или услуг. После его оплаты товар или услуга не должны измениться (но, возможно, придётся сделать частичный возврат по части позиций, если их не окажется). В таком случае платёж считается предоплатой и должен проводиться с признаком предмета расчёта payment_type = «prepay» (либо part_prepay , если предоплата частичная). Для большинства интернет-магазинов это будет так.

- Клиент вносит оплату в счёт будущей услуги или товара, но на данный момент не известно, что конкретно будет предоставлено клиенту. Такой платёж считается авансом и помечается признаком payment_type = «advance» . А уже при отгрузке товара клиенту в чеке окончательного расчёта нужно будет явно указать перечень товаров.

Типичные случаи

Оказание цифровых услуг

После оплаты автоматически открывается доступ к цифровому сервису или ресурсу. В этом случае подойдёт сценарий автоматической работы. Установите число дней формирования чека окончательного расчёта в ноль.

Оказание услуг в течение какого-то периода времени после платежа

Например, на сайте производится оплата подписки или предоставление доступа к чему-то. Также подходит автоматический сценарий: установите число дней формирования чека окончательного расчёта на то количество дней, в течение которого предоставляется доступ.

Интернет-магазин с доставкой товаров в течение 1-3 дней

Подойдёт сочетание автоматического режима и полуавтоматического режима. Когда товар доставлен, менеджер магазина по соответствующему платежу нажимает на кнопку чека окончательного расчёта. Чтобы исключить возможность того, что менеджер забудет выдать чек, можно включить автоматический режим генерации с числом дней 4 (чуть больше гарантированного срока доставки).

Интернет-магазин с лицевыми счетами клиентов

В этом случае оплаты помечаются как авансы (payment_type = «advance» ), и по ним не формируется автоматический чек. Когда клиент определяется с составом своего заказа и получает его, ему вручную выдаётся произвольный чек. В чеке указан перечень наименований его фактического заказа, а в сумме чека по статье «Предоплатой» — сумма стоимостей фактически отгруженных товаров. При этом нет явной связи между авансами и окончательными расчётами. К примеру, плательщик может сделать 5 авансов, а затем в два заказа не полностью израсходовать внесённые деньги. В этой ситуации должно быть 5 чеков при авансе и 2 чека при окончательном расчёте.

несколько важных вопросов по применению ККТ

Закон об онлайн-кассах № 54-ФЗ, регулирующий применение контрольно-кассовой техники, продолжает обрастать поправками и вызывать массу вопросов у предпринимателей. В этой статье мы отвечаем на некоторые часто задаваемые на форумах и специализированных сайтах вопросы пользователей онлайн-касс.

Могут ли ИП без наёмных работников работать в 2021 году без применения онлайн-касс?

Могут, но не весь год. Такие ИП вправе не применять ККТ при расчётах за товары, работы и услуги до 1 июля 2021 года (ст. 2 федерального закона от 06.06.2019 № 129-ФЗ).

Для этого реализуемые товары и услуги должны быть изготовлены/оказаны лично ИП без использования наёмной рабочей силы по трудовому договору. В случае заключения трудового договора с работником такие ИП обязаны будут в течение 30 дней с даты его заключения приобрести и зарегистрировать ККТ.

ИП, применявший ЕНВД, в 2021 году стал самозанятым. Обязан ли он применять онлайн-кассу при расчётах с организациями и другими ИП?

Нет, не обязан. Самозанятые освобождены от применения онлайн-касс и формируют чеки при помощи мобильного приложения «Мой налог» (ст. 14 федерального закона от 27.11.2018 № 422-ФЗ). Сформированные таким образом чеки передаются покупателю в момент расчёта наличными деньгами или с использованием электронных средств платежа.

При иных формах расчётов в безналичном порядке чек передаётся покупателю не позднее 9 числа месяца, следующего за месяцем расчёта. При реализации товаров (работ, услуг) в интересах самозанятого на основе договоров поручения или комиссии у самозанятого отсутствует обязанность по передаче чека.

С 2021 года наша компания перешла с ЕНВД на УСН, но изменения в ККТ в части применяемой системы налогообложения мы внесли ещё 25 декабря 2020 года. Считается ли это нарушением?

Применяемая компанией система налогообложения является обязательным реквизитом кассового чека (п. 1 ст. 4.7 федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…»). Поэтому в чеках отражается именно та система налогообложения, которая применяется организацией в момент расчёта с покупателями. Иначе кассовый чек будет считаться недостоверным.

Если ваша компания в период с 25 по 31 декабря 2020 года осуществляла расчёты через ККТ, указывая в чеках вместо ЕНВД УСН, то это считается нарушением, поскольку право на применение УСН у вас возникло только с 1 января 2021 года.

Мы перешли с ЕНВД на ОСНО, но не внесли изменения в настройки ККТ. Можем ли мы работать с кассой без изменения настроек?

Да, можете. Если компания перешла на общий режим налогообложения, вносить изменения в настройки не требуется. Это связано с тем, что в рамках применения специальных налоговых режимов (в том числе ЕНВД) компании используют фискальные накопители сроком действия 36 месяцев, а на ОСНО – 12 месяцев. Чтобы сохранить за бывшими плательщиками ЕНВД право на работу с уже используемыми фискальными накопителями, для них было сделано исключение в части достоверного отображения в чеках применяемой системы налогообложения.

Поэтому, перейдя на ОСНО, вы можете не покупать новый фискальный накопитель и вправе печатать в чеках систему налогообложения в виде ЕНВД до окончания срока действия фискального накопителя. Нарушением это не считается, и штрафовать за ненадлежащее оформление кассовых чеков вас не будут (письмо ФНС от 03.12.2020 № АБ-4-20/19907@).

Нужно ли пробивать чек, если приобретаемые организацией товары и услуги оплачивает через расчётный счет продавца физлицо?

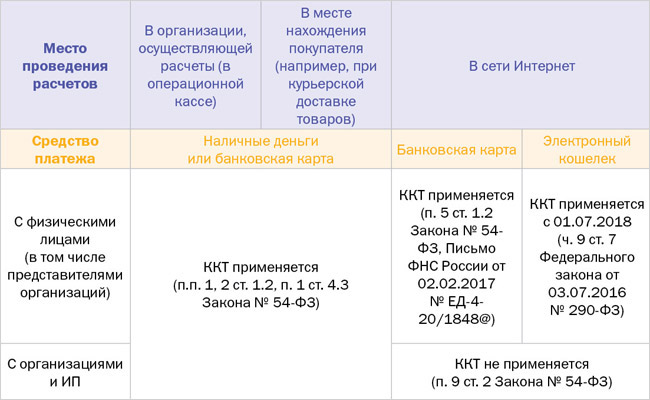

Да, нужно. По закону при осуществлении безналичных расчётов между организациями и ИП онлайн-кассы не применяются. Исключение составляют случаи, когда оплата производится банковской картой с её предъявлением продавцу (п. 9 ст. 2 федерального закона от 22.05.2003 № 54-ФЗ). Если же оплата товаров и услуг производится в безналичном порядке физлицом, которое не является подотчётным, или руководителем организации-покупателя, то правило о безналичных расчётах между организациями уже не будет применяться.

В подобных случаях будут действовать правила, установленные для безналичных расчётов между организациями и физлицами. Напомним, с 1 июля 2019 года организации и ИП при осуществлении безналичных расчётов с физлицами, которые не являются ИП, обязаны применять ККТ (п. 4 ст. 4 федерального закона от 03.07.2018 № 192-ФЗ). То есть организация обязана будет выдать такому физлицу кассовый чек.

В каких случаях безналичная оплата товаров, осуществленная физлицом за организацию, не потребует применения ККТ и выдачи чека?

Чтобы не применять ККТ и не выдавать физлицу чек при безналичной оплате товаров, приобретаемых в пользу организации, покупатель должен быть идентифицирован именно как организация, а не как физлицо. Для этого физлицо, производящее оплату товаров/услуг, должно представить продавцу доверенность на совершение расчётов от имени организации.

При соблюдении данного условия безналичный расчёт будет считаться совершённым между организациями и не потребует применения ККТ и выдачи кассового чека. Но если продавцом достоверно не установлен статус физлица, то организация обязана будет выдать ему кассовый чек в общем порядке (письмо ФНС от 10.08.2018 № АС-4-20/15566@).

Как выдать покупателю чек в момент оплаты товара, если оплата производится удалённо, в безналичном порядке?

По общему правилу кассовый чек выдаётся покупателям при осуществлении расчётов в момент оплаты товаров и услуг (п. 2 ст. 5 федерального закона от 22.05.2003 № 54-ФЗ). Однако при безналичной оплате товаров и услуг обеспечить исполнение данной обязанности организации и ИП не могут. Поэтому для таких случаев установлены особые правила выдачи кассовых чеков.

Так, при безналичной оплате чек должен быть сформирован не позднее рабочего дня, следующего за днём осуществления расчёта, но не позднее момента передачи товара. При этом чек разрешено направить покупателю в электронной форме на абонентский номер, передать на бумаге вместе с товаром или вручить при первом непосредственном взаимодействии покупателя с продавцом без направления покупателю электронного чека (п. 5.3 ст. 1.2 федерального закона от 22.05.2003 № 54-ФЗ).

Можно ли компании осуществить продажу основного средства без кассового аппарата?

Да, можно. За редким исключением обязанность по применению ККТ не зависит от наименования и характеристик реализуемого имущества. В большей степени данная обязанность зависит от вида осуществляемого расчёта и статуса организации/ИП, выступающих на стороне продавца.

И если организация продаёт другой организации/ИП основные средства за безналичный расчёт, то в указанной ситуации будет действовать правило, установленное в соответствии с п. 9 ст. 2 федерального закона от 22.05.2003 № 54-ФЗ. То есть применять кассу не потребуется, если расчёт не осуществляется банковской картой через POS-терминал продавца.

Нашей компании требуется онлайн-касса для разовой сделки. Постоянная касса нам не нужна. Можно ли в такой ситуации не приобретать кассу, и существуют ли кассы на один день?

Да, такая возможность существует. Федеральный закон № 54-ФЗ не требует, чтобы применяемая организацией/ИП онлайн-касса находилась в его собственности, и не содержит запретов и ограничений в отношении прав владения или пользования ККТ.

Организация или ИП может иметь контрольно-кассовую технику как на праве собственности, так и на праве пользования/владения (письмо ФНС от 15.05.2017 № АС-4-20/9012). Поэтому те пользователи, которым на постоянной основе не требуется касса, могут взять её в аренду на оговоренный в договоре срок.

Сохраняется ли в 2021 году возможность для ТСЖ, принимающих платежи от собственников помещений только через банк, работать без онлайн-касс?

Да, в 2021 и последующих годах такая возможность для товариществ собственников недвижимости (ТСЖ, ГСК, ТСН и т.д.) сохраняется. Товарищества собственников недвижимости, жилищные и иные специализированные потребительские кооперативы вправе не применять ККТ при расчётах за оказание услуг своим членам в рамках уставной деятельности, а также при приёме платы за жилое помещение и коммунальные услуги (п. 13 ст. 2 федерального закона от 22.05.2003 № 54-ФЗ).

Но в целях указанного освобождения расчёты должны осуществляться в безналичной форме. Если жильцы рассчитываются с ТСЖ наличными деньгами или банковской картой с её предъявлением, то товариществу потребуется применять онлайн-кассу.

Источник:

Buh.ru.

Чтобы не пропустить интересную и полезную для вас статью о малом бизнесе, подпишитесь на наш

Telegram-канал,

страницу в Facebook и

канал на «Яндекс.Дзен».

biz360

как избежать штрафа, если чек не был пробит

Политика ООО «Ярус» в отношении обработки персональных данных

ООО «Ярус»

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно — технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7. Актуализация и утверждение Политики

7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Влияние методов обратной динамики на расчет межсегментных моментов в вертикальных прыжках и тяжелой атлетике

Biomed Eng Online. 2010; 9: 74.

# 1, 2 и # 2

Дэниел Дж. Клизер

1 Университетский колледж Св. Марии и факультет биоинженерии, Имперский колледж Лондона, Великобритания

2 Департамент биоинженерии, Имперский колледж Лондона, Великобритания

Энтони М.Дж. Булл

2 Департамент биоинженерии, Имперский колледж Лондона, Великобритания

1 St.Университетский колледж Мэри и факультет биоинженерии, Имперский колледж Лондона, Великобритания

2 Департамент биоинженерии, Имперский колледж Лондона, Великобритания

Автор, отвечающий за переписку.

# Распространяется поровну.

Поступило 22 апреля 2010 г .; Принято 17 ноября 2010 г.

Copyright © 2010 Cleather and Bull; лицензиат BioMed Central Ltd. Это статья в открытом доступе, распространяемая в соответствии с условиями лицензии Creative Commons Attribution License (http: // creativecommons.org / licenses / by / 2.0), который разрешает неограниченное использование, распространение и воспроизведение на любом носителе при условии правильного цитирования оригинальной работы. Эта статья цитируется в других статьях PMC.

Abstract

Предпосылки

В огромном количестве биомеханических исследований использовались методы обратной динамики для расчета межсегментарных моментов во время движения. Хотя все методы обратной динамики основаны на классической механике и, следовательно, теоретически одинаковы, существует ряд различных вычислительных методов.Недавние исследования продемонстрировали ключевое влияние расчета динамики методом обратной динамики на расчетные моменты, несмотря на теоретическую эквивалентность методов. Таким образом, целью данного исследования было изучить влияние выбора обратной динамики на расчет межсегментных моментов.

Методы

Был проведен анализ обратной динамики для анализа вертикальных прыжков и движений тяжелой атлетики с использованием двух различных методов. Первым методом был традиционный подход обратной динамики, в данном исследовании описанный как трехэтапный метод, при котором межсегментные моменты рассчитывались в локальной системе координат каждого сегмента, что требовало множественных преобразований системы координат.Второй метод (одношаговый) — это недавно предложенный подход, основанный на обозначениях гаечного ключа, который позволяет выполнять все вычисления в глобальной системе координат. Для наилучшего сравнения эффекта вычисления обратной динамики был согласован ряд ключевых допущений и методов, в частности, единичные кватернионы использовались для параметризации вращения в обоих методах с целью стандартизации кинематики.

Результаты

Было обнаружено, что средние пиковые межсегментные моменты, рассчитанные двумя методами, совпадают с двумя десятичными знаками во всех случаях и не различаются значительно (p> 0.05). В равной степени нормированные дисперсии двух методов были небольшими.

Выводы

В отличие от ранее задокументированных исследований, разница между двумя методами оказалась незначительной. Это исследование демонстрирует, что одно- и трехшаговые методы эквивалентны в вычислительном отношении и, таким образом, могут использоваться взаимозаменяемо в технологии моделирования опорно-двигательного аппарата. Важно, чтобы будущая работа прояснила влияние других методов обратной динамики на расчет межсегментных моментов.В равной степени будущая работа необходима для изучения чувствительности кинематических вычислений к выбору параметризации вращения.

Предпосылки

Методы обратной динамики обычно используются для расчета межсегментных сил и моментов в связанных цепях жестких сегментов. В биомеханике цепочки жестко связанных сегментов часто используются для моделирования человеческого тела и, в частности, верхних или нижних конечностей. С этой целью для анализа движений человека широко используются методологии обратной динамики [1].Метод обратной динамики основан на измерении сил и моментов на самом дальнем конце связанной цепочки сегментов твердого тела в сочетании с оценкой трехмерной кинематики этих сегментов. Затем уравнения движения Ньютона-Эйлера могут быть применены к каждому сегменту по очереди, перемещаясь от дистального к ближнему по кинетической цепочке, чтобы оценить межсегментные силы и моменты.

Dumas et al. [2] недавно идентифицировали четыре различных метода обратной динамики в литературе по биоинженерии.Согласно Дюма и др., Наиболее часто используемая методология использует векторы и углы Эйлера. Этот метод основан на использовании углов Эйлера для получения кинематики движения, вычисления векторов силы в каждом суставе в лабораторной фиксированной глобальной системе координат (GCS) и векторов момента в фиксированной локальной системе координат тела [LCS; 1]. Альтернативный метод, идентифицированный Dumas et al. включает формализм, основанный на использовании единичных кватернионов и обозначений гаечных ключей, который был впервые предложен самими авторами [3].Кватернионы — это математическая конструкция, которую можно использовать как для параметризации, так и для вычисления вращений, и было показано, что они представляют наиболее экономичную неособую параметризацию вращения [4] и, следовательно, используются в методе для вычисления кинематики. Гаечные ключи используются для описания как сил, так и моментов в GCS, что облегчает вычисление обратной динамики только в GCS.

Обозначения гаечных ключей и метод кватернионов единиц измерения Дюма и др. [3] был разработан для того, чтобы иметь ряд преимуществ перед традиционным подходом, основанным на векторах и углах Эйлера.Во-первых, в традиционном подходе, поскольку векторы моментов вычисляются в LCS, метод включает несколько последовательных преобразований координат. Dumas et al. охарактеризовал метод как трехэтапный процесс (и с этого момента эта методология будет называться трехэтапным методом). Напротив, использование обозначений гаечного ключа позволяет выполнять все вычисления в GCS, облегчая одностадийный процесс (одностадийный метод). Это выгодно, поскольку устраняет необходимость в множественных преобразованиях координат.Во-вторых, трехэтапный метод обычно вычисляется с использованием углов Эйлера, и поэтому возникает проблема блокировки кардана, то есть наличия сингулярностей в определенных положениях тела. Напротив, использование единичных кватернионов для параметризации вращения устраняет эти особенности.

Dumas et al. [2] изучали влияние выбора метода обратной динамики на расчет кинематики и сил и моментов в суставах между сегментами во время ходьбы. Они обнаружили, что выбор метода мало повлиял на расчет кинематики.Однако влияние выбора метода на расчет кинетики было огромным. Они продемонстрировали, что выбор методологии обратной динамики мало повлиял на силы или моменты в голеностопном суставе, но что эффекты были значительными как в колене, так и в бедре и имели особое значение во время фазы качания походки. Эти результаты поразительны. Хотя вычислительные основы различаются, сами методы основаны на классической механике и поэтому теоретически эквивалентны.В частности, Dumas et al. предположил, что расчет динамики предсказал наблюдаемые различия. Необходима дальнейшая работа для выяснения характера различий между методами и предоставления некоторых руководящих указаний по правильному выбору методологии. При определении чувствительности, касающейся эффекта расчета динамики, важно как можно точнее согласовать допущения. Ключевое различие между реализацией одно- и трехэтапных методов в работе Дюма и др.выбор параметризации вращения. Хотя авторы выбрали вычисление вращения на основе углов Эйлера и матриц вращения на основе типичных реализаций обратной динамики, это не является необходимым условием метода. Таким образом, целью данного исследования было сравнение межсегментных моментов, рассчитанных с помощью одно- и трехшаговых методов, когда кинематические процедуры обоих методов были основаны на параметризации вращения кватернионами, и, таким образом, можно было изучить влияние одного расчета динамики.

Методы

В этом исследовании использовалась ранее описанная опорно-двигательная модель правой нижней конечности [5], чтобы оценить влияние выбора методологии обратной динамики на расчет межсегментарных моментов во время прыжков и движений с тяжелой атлетикой. . Модель опорно-двигательного аппарата представляла собой модель связанных жестких сегментов, состоящую из четырех сегментов (стопы, голени, бедра и таза), шарнирно соединенных тремя шарнирными суставами в голеностопном, коленном и бедренном суставах (рисунок).Таким образом, модель допускала трехмерное вращение, но не допускала совместных перемещений.

Эскиз модели опорно-двигательного аппарата, использованный в этом исследовании .

Эксперименты

Набор данных был получен с использованием системы захвата движения VICON (Vicon MX System, Vicon Motion Systems Ltd, Оксфорд, Великобритания) для определения положения отражающих маркеров, размещенных на ключевых анатомических ориентирах [6,7], и Kistler переносная силовая пластина (Kistler Type 9286AA, Kistler Instrumente AG, Винтертур, Швейцария) для измерения силы реакции земли.В каждом испытании движений на силовую пластину помещалась только правая ступня испытуемого, поэтому анализ проводился только для правой конечности. Все данные о движении были собраны при 200 Гц. Сила реакции опоры, записанная с силовой пластины, считалась действующей на дистальном конце сегмента стопы, и, таким образом, центр измерения давления использовался для расчета момента, действующего на дистальном конце стопы.

Испытуемыми были 11 спортсменов мужского пола, предоставившие информированное согласие (средний возраст 26 лет.6 лет; средняя масса 83,6 кг). После выполнения стандартной разминки каждый испытуемый выполнил серию из 5 максимальных вертикальных прыжков, самый высокий из которых был выбран для анализа. Из 11 испытуемых 10 испытуемых (средний возраст 26,7 года; средняя масса 84,7 кг) были знакомы с упражнением толчок-толчок (когда штанга динамически тянется над головой с помощью ног) и, таким образом, выполнили это упражнение с 40 кг после вертикального прыжка. . Наконец, 4 испытуемых (средний возраст 28,5 года; средняя масса 80,1 кг) также выполнили приседания с собственным весом на самостоятельно выбранную глубину.

Набор необработанных данных состоял из положения маркеров и силы реакции опоры для правой ноги во время каждого действия. Исходное положение маркеров было преобразовано в перемещения и вращения, которые представляли положение и ориентацию каждого сегмента модели с использованием метода Хорна [8]. Наконец, эти параметры были сглажены с использованием методов линейной инвариантной во времени и кватернионной фильтрации, описанных Ли и Шином [9]. Затем наборы данных были проанализированы с использованием двух различных методов обратной динамики — одностадийного метода с использованием кватернионов единиц и обозначения гаечного ключа, описанного Дюма и др.[3] и традиционный трехэтапный подход [1,10], использующий кватернионную параметризацию вращения. Для того, чтобы наилучшим образом сопоставить 2 различных метода, как расчет кинематических величин, так и расчет динамики варьировались между методами. Чтобы сделать эти два метода как можно более похожими, COM каждого сегмента был определен так, чтобы он находился на продольной оси сегмента и с заданным соотношением проксимальной и дистальной длины, взятым из антропометрической модели [11]. Таким образом, хотя положение COM каждого сегмента определялось вектором в 1-шаговом методе, в этой реализации этот вектор определял ту же позицию, что и для 3-шагового метода.

Кинематика — 1-шаговый метод

Даны векторы r i и p i , представляющие положение в GCS COM и проксимального сустава сегмента соответственно , вектор C представляет вектор от проксимального сустава до COM в LCS, а единичный кватернион q представляет преобразование из LCS в GCS, тогда [3]:

[0ri] = [0pi] + qi⊗ [0Cis] ⊗qi * ⇒ [0r˙i] = [0p˙i] + q˙i⊗ [0Cis] ⊗qi * + qi⊗ [0Cis] ⊗q˙i * ⇒ [0αi] = [0r ¨i] = [0p¨i] + q¨i⊗ [0Cis] ⊗q¨i * + 2 (q˙i⊗ [0Cis] ⊗q˙i *) + qi⊗ [0Cis] ⊗q¨i *

(1)

где линейное ускорение COM ai = r¨i.Угловая скорость сегмента ω i = [ω x i , ω y i , ω z i ] в GCS было задано как [3]:

и угловое ускорение сегмента α i = [α x i , α y i , α z i ] в GCS на [3]:

[0αi] = 2 (q¨iqi * + q˙iq˙i *)

(3)

Наконец, тензор инерции I i в LCS было взято из антропометрической модели [10] и преобразовано в GCS, где [3]:

и где оси LCS были приняты соответствующими главным осям сегмент такой, что:

и R — матрица вращения из LCS к GCS, заданному формулой [12]:

R = [q02 + q12 − q22 − q322 (q1q2 − q0q3) 2 (q1q3 + q0q2) 2 (q2q1 + q0q3) q02 − q12 + q22 − q322 (q2q3− q0q1) 2 (q3q1 − q0q2) 2 (q3q2 + q0q1) q02 − q12 − q22 + q32]

(5)

Кинематика — 3-шаговый метод

Сначала положение COM в GCS было определено путем оценки положение COM в кадре координат LCS, затем преобразуя это положение в GCS.Затем было найдено линейное ускорение COM путем прямого численного дифференцирования положения COM. Было обнаружено, что это дает результат, эквивалентный одноэтапному подходу (чего можно было ожидать, поскольку аналитически методы одинаковы). Во-вторых, угловая скорость ω S в LCS была найдена с использованием тождества:

В-третьих, в этом случае угловое ускорение в LCS было найдено прямым численным дифференцированием угловой скорости.И снова было обнаружено, что это дает результат, аналогичный аналитическому подходу, используемому в одноэтапном методе.

Обратная динамика — 1-шаговый метод

1-шаговый метод был основан на представлении сил и моментов в соединении с помощью гаечного ключа; вектор 6D, где первые три члена представляют вектор силы, а вторые три члена — вектор момента. Тогда уравнения Ньютона-Эйлера могут быть выражены следующим уравнением [3]:

[FiMi] = [miE3 × 303 × 3mic˜iIi] [αi − gαi] + [03 × 1ωi × Iiωi] + [E3 × 303 × 3d˜iE3 × 3] [Fi − 1Mi − 1]

(7)

где:

F i = [ Fx i , Fy i , Fz i ] — силы реакции проксимального сустава (см. рисунок)

Определение сил и моментов для одно- и трехшаговых методов .Обратите внимание на различное обозначение знаков, используемое в двух методах.

F i- 1 = [ Fx i -1 , Fy i -1, Fz i -1 ] — дистальный сустав силы реакции (см. рисунок)

M i = [ Mx i , My i , Mz i ] — моменты проксимального сустава (см. рисунок)

M i -1 = [ Mx i -1 , My i -1 , Mz i -1 ] — моменты в дистальном суставе (см. рисунок)

м i — масса сегмента

E 3 × 3 — единичная матрица

0 3 × 3 , 0 3 × 1 — нулевая матрица, вектор

C i — вектор от проксимального сустава к сегменту COM

d i — вектор от проксимального к дистальному суставу

g — ускорение из-за силы тяжести

и c˜, d˜ представляет собой кососимметричную матрицу трехмерного вектора, такую что:

c˜ = [0 − c3c2c30 − c1 − c2c10], d˜ = [0 − d3d2d30 − d1 − d2d10]

(8)

Таким образом, уравнение 7 было применено к каждому суставу последовательно, двигаясь от дистального к проксимальному, чтобы оценить силы и моменты в GCS.

Обратная динамика — 3-х шаговый метод

Первым шагом в итерации было вычисление межсегментных сил для каждого кадра. Силы рассчитывались путем рассмотрения диаграммы свободного тела (см. Рисунок) каждого сегмента, итеративно перемещающегося проксимально вдоль кинетической цепи. Затем момент в каждом суставе был найден путем последовательного использования уравнений Эйлера трехмерного движения твердого тела, опять же путем проксимального движения вдоль нижней конечности.

Для использования уравнений Эйлера все переменные сначала были преобразованы в LCS соответствующего сегмента.В этом случае можно использовать вращательные уравнения движения вокруг COM сегмента, поскольку вращение от GCS к LCS не зависит от опорной точки [1,9,11]:

Ixiαxi + (Izi − Iyi) ωyiωzi = −Fzi− 1ldi − Fzilpi + Mxi − 1 − MxiIyiαyi + (Ixi − Izi) ωxiωzi = Myi − 1 − MyiIziαzi + (Iyi − Ixi) ωxiωyi = Fxi − 1ldi + Fxilpi + Mzi − 1 − Mzi

pi и l di представляют расстояние от COM до проксимального и дистального суставов соответственно. Для каждого сегмента рассчитанный момент затем преобразовывался обратно в GCS, чтобы затем он был преобразован в LCS проксимального сегмента, который будет использоваться в качестве входных данных на следующем этапе итерации.

Результаты

Было два метода сравнения межсегментных моментов. Во-первых, различия между пиковыми моментами, предсказанными двумя методологиями, сравнивались с использованием парных t-критериев, где альфа была установлена на 0,05 априори. Во-вторых, соотношение r было рассчитано с использованием методологии Dumas et al. [2] где отношение r просто представляет собой максимальную дисперсию кривых, нормированную на максимальную амплитуду кривых. Максимальная относительная дисперсия была наибольшей разницей между двумя кривыми в данный момент времени.Максимальная амплитуда кривых была определена как разница между наибольшим и наименьшим значением на основе любого метода. Эти значения изображены на рисунке.

График, иллюстрирующий определение максимальной абсолютной амплитуды и относительной дисперсии .

Два разных метода дали очень похожие результаты с точки зрения кинематики и межсегментных сил, рассчитанных во время изученных перемещений. В отличие от работы Дюма и соавт. [2] межсегментные моменты, наблюдаемые во время двух видов деятельности, также оказались в хорошем согласии.Средние значения пиковых моментов были идентичны по крайней мере с двумя десятичными знаками во всех случаях и, как правило, статистически не различались (p> 0,05 для 54 из 72 сравнений). На индивидуальной основе средняя абсолютная разница в процентах между рассчитанными пиковыми моментами (с учетом всех трех плоскостей) составила 0,1% для прыжков, 0,2% для приземления, 0,1% для рывков и 0,1% для приседаний.

В таблице представлено среднее соотношение r двух методов во фронтальной плоскости (момент относительно оси x), поперечной плоскости (момент относительно оси y) и сагиттальной плоскости (момент относительно оси z). по каждому из изучаемых видов деятельности.Небольшие значения r показывают, что между этими двумя методами очень мало различий. Существующие различия усиливаются в более проксимальных суставах, поскольку r было больше в колене и больше всего в бедре. Выбор метода обратной динамики оказал наименьшее влияние во время приседаний и больше всего во время прыжков.

Таблица 1

Среднее отношение r (в%) между максимальной относительной дисперсией и максимальной абсолютной амплитудой.

| Activity | Голеностопный сустав | Колено | Бедро | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ось x | ось y | ось z | ось x | ось y | ось | ось x | ось y | ось z | ||

| переход | 0.00 ± 0,00 | 0,02 ± 0,01 | 0,00 ± 0,00 | 0,46 ± 0,22 | 0,29 ± 0,18 | 0,07 ± 0,03 | 1,72 ± 0,64 | 0,63 ± 0,25 | 0,21 ± 0,09 | 0,03 ± 0,02 | 0,00 ± 0,00 | 0,13 ± 0,06 | 0,21 ± 0,09 | 0,05 ± 0,03 | 0,67 ± 0,35 | 0,52 ± 0,25 | 0,13 ± 0,06 | 0,01 ± 0,00 | 0,00 ± 0,00 | 0,06 ± 0,03 | 0,06 ± 0,04 | 0,01 ± 0,00 | 0,20 ± 0,08 | 0,15 ± 0,06 | 0,06 ± 0,02 | 0,00 ± 0,00 | 0,00 ± 0,00 | 0,01 ± 0,00 | 0,00 ± 0,00 | 0,00 ± 0,00 | 0,03 ± 0,02 | 0,04 ± 0,02 | 0,01 ± 0,00 |

49

Обсуждение

В этом исследовании для расчета кинематики и межсегментных сил и моментов во время вертикальных прыжков, рывков и приседаний использовались две разные методики обратной динамики.Были использованы две разные методологии расчета кинематики, обе из которых основывались на кватернионном описании вращения. Две разные методологии дали заметно похожие результаты. Первая методология (использованная в одношаговом методе) заключалась в получении аналитического решения для линейного ускорения COM, а также угловой скорости и ускорения сегмента в терминах единичного кватерниона, описывающего вращение и его производные. Затем кинематика вычислялась непосредственно из этих выражений.Напротив, второй метод (используемый в трехэтапном методе) включал в себя сначала вычисление положения COM и угловой скорости сегмента с использованием кватернионных соотношений. Затем вычислялись высшие производные этих величин (в частности, линейное ускорение COM и угловое ускорение) прямым численным дифференцированием этих переменных. То, что эти два различных метода дали один и тот же результат, неудивительно, поскольку аналитически подходы одинаковы, однако результаты этого исследования подтверждают, что эти два подхода также эквивалентны в вычислительном отношении.Аналогичным образом, открытие, что межсегментарные силы не различались между двумя методами, следует ожидать, поскольку эти две методологии используют один и тот же подход к расчету совместных сил.

В отличие от предыдущей работы Дюма и др. [2] в этом исследовании выбор метода обратной динамики очень мало повлиял на расчет межсегментных моментов. Этот результат интуитивно привлекателен. Хотя вычисление суставных моментов отличается, обе методологии основаны на рассмотрении классической механики и, таким образом, теоретически эквивалентны.Хотя небольшие различия между методами можно ожидать из-за различий в вычислениях, большие расхождения, обнаруженные Дюма и др. кажется, предполагают принципиальные различия между методами.

Dumas et al. [2] сообщают о больших отклонениях между методами с точки зрения межсегментных сил. В методе обратной динамики межсегментные силы рассчитываются просто путем рассмотрения чистой силы на каждом сегменте в сочетании с линейным ускорением COM сегмента.Учитывая, что сила на дистальном конце нижней конечности была постоянной между 1 и 3-х шаговыми методами, кажется вероятным, что различия в межсегментарных силах связаны с различиями в ускорении сегментов COM. Правдивость этого предположения трудно подтвердить из работы Дюма и др. поскольку единственными кинематическими данными, включенными в их работу, является угловая скорость сегментов, хотя они заметили, что различия в кинематике были ограниченными.

Очевидно, что различия в межсегментарных силах обеспечивают наиболее вероятное объяснение различий в межсегментарных моментах, обнаруженных в работе Dumas et al.[2]. Безусловно, результаты настоящей работы подтверждают это утверждение относительно одно- и трехэтапных методов, поскольку при одинаковых межсегментных силах оба дали одинаковые межсегментные моменты, подразумевая, что нет никаких различий в вычислении динамики межсегментарных моменты. Dumas et al. пришли к выводу, что наблюдаемые различия в их работе были вызваны динамическими вычислениями. Напротив, результаты этого исследования показывают, что нет значимых различий между методами с точки зрения расчета динамики.Вместо этого авторы этого исследования предположительно полагают, что различия, обнаруженные в работе Dumas et al. скорее всего, вызваны различиями в кинематике, вопреки собственным предположениям Дюма и др.

Стоит отметить, что работа Дюма и др. [2] основано на изучении походки, тогда как в настоящем исследовании рассматриваются вертикальные прыжки. Однако авторы данной работы не считают, что выбор деятельности важен с точки зрения настоящих выводов.В этой статье утверждается, что расчеты динамики существенно не отличаются. Если было выбрано другое действие, силы и моменты, входящие в расчет динамики, не будут различаться между методами. Вместо этого единственный возможный источник вариаций — кинематика. Поэтому требуется дальнейшая работа, чтобы понять чувствительность расчета кинематики к параметризации вращения.

Выводы

Таким образом, это исследование противоречит выводам Dumas et al.[2] в обнаружении небольшого влияния выбора методологии обратной динамики на расчет моментов в суставах между сегментами, таким образом, эти методы могут использоваться как взаимозаменяемые. У одноэтапного подхода есть ряд преимуществ. К ним относятся вычислительная эффективность и элегантность формализма кватернионов. По этим причинам авторы данной статьи поддерживают утверждение Дюма и др. что одноэтапный подход во многих приложениях может представлять собой метод выбора.

Результаты этого исследования особенно важны в свете предыдущих данных, которые предполагали, что динамические вычисления для одно- и трехшагового метода различались.Дальнейшая работа должна быть направлена на сравнение альтернативных методов обратной динамики, определенных Dumas et al. которые также, как было показано, приводят к расходящимся решениям. Эти исследования должны быть нацелены на согласование допущений, которые не являются фундаментальными для основы методов, чтобы установить, действительно ли наблюдаемые различия являются результатом расчета динамики. В равной степени необходимы дальнейшие работы для определения чувствительности кинематических расчетов к выбору параметризации вращения.

Конкурирующие интересы

Авторы заявляют об отсутствии конкурирующих интересов.

Вклад авторов

DJC собрал данные, создал используемую модель опорно-двигательного аппарата, проанализировал данные и составил рукопись. AMJB участвовал в разработке и построении модели опорно-двигательного аппарата, а также в разработке процедур сбора и анализа данных. Оба автора прочитали и одобрили окончательный вариант рукописи.

Благодарности

Авторы хотели бы поблагодарить Джона Э. Гудвина из Университетского колледжа Святой Марии, Туикенхем, Лондон, Великобритания, за его помощь в сборе данных, используемых в этом исследовании.

Ссылки

- Winter DA. В кн .: Биомеханика и моторный контроль движений человека. Хобокен, штат Нью-Джерси, редактор. Джон Уайли и сыновья; 2005. [Google Scholar]

- Дюма Р., Николь Э, Чез Л. Влияние метода трехмерной обратной динамики на совместные силы и моменты во время ходьбы. Журнал биомеханической инженерии. 2007. 129: 786–790. DOI: 10,1115 / 1,2768114. [PubMed] [CrossRef] [Google Scholar]

- Дюма Р., Айссауи Р., де Гиз Дж. А. Общий трехмерный метод обратной динамики с использованием нотации гаечного ключа и алгебры кватернионов.Компьютерные методы в биомеханике и биомедицинской инженерии. 2004. 7: 159–166. DOI: 10.1080 / 10255840410001727805. [PubMed] [CrossRef] [Google Scholar]

- Стюльпнагель Дж. О параметризации трехмерной группы вращения. Обзор SIAM. 1964; 6: 422–430. DOI: 10,1137 / 1006093. [CrossRef] [Google Scholar]

- Cleather DJ, Bull AMJ. Геометрия опорно-двигательного аппарата нижних конечностей влияет на расчет пателлофеморальных сил при вертикальных прыжках и тяжелой атлетике. Труды Института инженеров-механиков. Часть H — Инженерный журнал в медицине.2010; 224: 1073–1083. DOI: 10.1243 / 09544119JEIM731. [PubMed] [CrossRef] [Google Scholar]

- Ван Синт Ян С., Кроче UD. Определение местоположения ориентиров скелета человека: почему необходимы стандартизированные определения — предложение. Клиническая биомеханика. 2005. 20: 659–660. DOI: 10.1016 / j.clinbiomech.2005.02.002. [PubMed] [CrossRef] [Google Scholar]

- Ван Синт Ян С. Определение ориентиров скелета: рекомендации по точной и воспроизводимой пальпации. Брюссельский университет, факультет анатомии Бельгии; 2005 г.[Google Scholar]

- Horn BKP. Решение абсолютной ориентации в замкнутой форме с использованием единичных кватернионов. Журнал Оптического общества Америки A. 1987; 4: 629–642. DOI: 10.1364 / JOSAA.4.000629. [CrossRef] [Google Scholar]

- Ли Дж., Шин С.Ю. Общая конструкция фильтров временной области для данных ориентации. IEEE Transactions по визуализации и компьютерной графике. 2002. 8: 119–128. DOI: 10.1109 / 2945.998665. [CrossRef] [Google Scholar]

- Зациорский В.М. Кинетика движения человека.Шампейн, Иллинойс: Human Kinetics; 2002. [Google Scholar]

- де Лева П. Поправки к параметрам инерции отрезка Зациорского-Селуянова. Журнал биомеханики. 1996; 29: 1223–1230. DOI: 10.1016 / 0021-9290 (95) 00178-6. [PubMed] [CrossRef] [Google Scholar]

- Heard WB. Механика жесткого тела. Вайнхайм: Wiley-VCH; 2006. [Google Scholar]

требования закона 54-ФЗ / Блог компании 1С-Битрикс / Sudo Null IT News

1 февраля 2017 года вступили в силу поправки в закон 54-ФЗ о кассовых аппаратах.

Данные изменения вводят ряд изменений и новых требований по работе с кассовыми аппаратами и кассовыми чеками. О том, как мы адаптировали CMS 1С-Битрикс под новую редакцию закона, чтобы облегчить жизнь интернет-магазинам, читайте под катом.

Изменения в 54-ФЗ

В новой редакции закона все компании обязаны выбивать кассовые чеки и предоставлять их клиентам. За исключением некоторых случаев. Все данные о расчетах с клиентами должны автоматически отправляться через Интернет в OFD (Fiscal Data Operator).Это агрегатор, который накапливает данные и передает их в ФНС. Сегодня в России действует пять сертифицированных ОФД.

Раньше в кассовых аппаратах была так называемая ЭКЛЗ — память, в которой хранились все выбитые на этом устройстве чеки. Теперь вместо него используется fn — фискальный накопитель. Его необходимо менять каждые 13 месяцев.

Каждому покупателю должен быть предоставлен кассовый чек. Но как насчет покупок в Интернете, если у них нет прямого контакта с покупателями? Теперь электронная коммерция должна отправлять чеки в электронном виде.

Интернет-магазины распечатывали чеки раньше. Немногие из них осуществляли операции с наличными деньгами и поэтому вообще не печатали кассовые чеки. Но согласно поправкам в 54-ФЗ, теперь необходимо распечатывать чеки при оплате кредитной картой или через электронные кошельки (Яндекс.Деньги, WebMoney).