Новости макроэкономики: Макроэкономика — Российская газета

Содержание

Китайские предприниматели и банкиры с оптимизмом смотрят на макроэкономику страны_Russian.news.cn

:

16 апреля 2021 года, рабочие работают с подъемным механизмом во дворе компании по производству строительного оборудования в индустриальном парке в городе Цзуньхуа провинции Хэбэй на севере Китая. /Фото: Синьхуа/

Пекин, 7 июля /Синьхуа/ — Согласно итогам последнего опроса, проведенного Центробанком Китая, китайские предприниматели и банкиры сообщили о растущем оптимизме в отношении макроэкономики страны во втором квартале этого года.

По итогам опроса Народного банка Китая, индекс макроэкономической активности предпринимателей во втором квартале составил 42,1 проц. , что на 3,1 п. п. выше, чем в первом квартале с.г., и на 22,8 п. п. выше, чем за тот же период прошлого года.

, что на 3,1 п. п. выше, чем в первом квартале с.г., и на 22,8 п. п. выше, чем за тот же период прошлого года.

Около 74,9 проц. опрошенных предпринимателей из 5 тыс. промышленных предприятий считают, что макроэкономика во втором квартале этого года работала нормально.

Итоги другого опроса, проведенного среди банкиров, показали, что индекс их макроэкономической активности во втором квартале составил 45,9 проц., что на 3,5 п. п. выше, чем в первом квартале. При этом 79,3 проц. опрошенных банкиров заявили, что макроэкономика функционирует на нормальном уровне.

Опрос показал, что индекс ожиданий банкиров по развитию макроэкономики в третьем квартале вырос до 48,4 проц.

Итоги опроса также показали, что совокупный спрос на кредиты упал во втором квартале, при этом индекс снизился на 6,9 п. п. по сравнению с первым кварталом до 70,5 проц.

п. по сравнению с первым кварталом до 70,5 проц.

Кафедра экономической теории

Заведующая кафедрой: к.э.н., доцент Комарова Ирина Павловна

Заместитель заведующей кафедрой по учебной работе: к.э.н., доцент Бондаренко Наталия Евгеньевна

Заместитель заведующей кафедрой по научной работе: д.э.н., профессор Дубовик Майя Валериановна

Заместитель заведующей кафедрой по организационной работе: к.э.н., доцент Скрыль Татьяна Владимировна

Приветственное слово заведующей кафедрой:

Наш университет является старейшим экономическим ВУЗом страны. С момента своего основания он славился своими преподавателями — выдающимися учеными: профессорами С.Н. Булгаковым, А.А. Мануйловым, В.Я. Железновым, Д.М. Петрушевским. В советское время у нас преподавали академики Л.И. Абалкин, Д.С. Львов, Н.Я. Петраков. Мы горды тем, что все эти ученые работали именно на нашей кафедре – кафедре Экономической теории (до 1994 года – Политической экономии).

В настоящее время на кафедре работает 29 преподавателей, из них: 1 член-корреспондент, 8 докторов наук, 18 кандидатов наук, 2 старших преподавателя и 1 ассистент. Мы ведем преподавание по таким дисциплинам, как: Экономика, Экономическая теория, Микроэкономика, Макроэкономика, Институциональная экономика, Основы современной экономики. Многие дисциплины преподаются на английском языке.

С нас начинается обучение азам экономических знаний, и мы же призваны развить у обучающихся культуру экономического мышления, привить им интерес к нашей науке, научить их понимать взаимосвязи экономических явлений и событий.

Сделать это нелегко. Экономическая наука требует к себе чрезвычайно серьезного отношения. Отрывочные и поверхностные знания приводят к абсолютизации частных рецептов, использованию неадекватных для конкретной ситуации методов, принятию ошибочных решений. Все это, в свою очередь, порождает проблемы выживания, как отдельных хозяйствующих субъектов, так и всего народного хозяйства.

Поэтому теорию надо знать, понимать и любить.

Профессорско-преподавательский состав кафедры использует передовые технологии обучения, стремясь не просто передать экономические знания, но и привить любовь к экономической науке. Кафедра ведет активную деятельность, принимает участие в научно-исследовательских разработках и проектах, во взаимодействии с Ситуационным центром разрабатывает прогнозы социально-экономического развития РФ.

Задачи кафедры:

в области учебной деятельности:

- привить слушателям культуру экономического мышления;

- научить понимать взаимосвязи экономических явлений и процессов;

- дать представление об экономике как целостной системе;

- обучить основным навыкам и инструментам экономического анализа;

- пробудить интерес к научным исследованиям в области экономической теории;

- сформировать базу для дальнейшего усвоения экономических знаний.

в области научной деятельности:

- разрабатывать новые направления экономической теории;

- исследовать происходящие в экономике процессы, выявлять новые тенденции и закономерности;

- предлагать меры, направленные на повышение социально-экономической эффективности всего народного хозяйства, отдельных отраслей, территорий и хозяйствующих субъектов;

- привлекать студентов, магистрантов и аспирантов к участию в совместной научной деятельности.

в области воспитательной деятельности:

- способствовать формированию у обучающихся гражданской позиции, основанной на глубоких экономических знаниях;

- умении анализировать и сопоставлять между собой различные факты, события и явления.

Сотрудники Центра макроэкономических исследований НИФИ приняли участие в Российском экономическом конгрессе 2020

С 21 по 25 декабря 2020 года в онлайн формате состоялся четвертый Российский экономический конгресс (РЭК-2020), организованный Новой экономической ассоциацией (НЭА), Институтом экономики РАН, Экономическим факультетом и Московской школой экономики МГУ имени М.В. Ломоносова. РЭК – крупнейший и наиболее представительный форум российских экономистов, объединяющий на общей дискуссионной площадке все основные направления и школы современной экономической мысли России.

Активное участие в работе конгресса приняли сотрудники Центра макроэкономических исследований Научно-исследовательского финансового института Министерства финансов Российской Федерации (НИФИ Минфина России) Мария Елкина, Антон Вотинов, Сергей Иващенко, Вячеслав Овчинников, Николай Пильник и Станислав Радионов. Они выступили в рамках таких тематических направлений РЭК-2020 как «Макроэкономика и экономический рост», «Институты и институциональные теории», «Микроэкономика и теория игр», «Цифровая экономика и сети».

Они выступили в рамках таких тематических направлений РЭК-2020 как «Макроэкономика и экономический рост», «Институты и институциональные теории», «Микроэкономика и теория игр», «Цифровая экономика и сети».

Один из координаторов макроэкономического направления конгресса, руководитель Экспертной экономической группы, глава Центра бюджетного анализа и прогнозирования НИФИ Минфина России Евсей Гурвич на открытии отметил, что нынешний конгресс выгодно отличается от предыдущих тем, что он стал более зрелым с профессиональной точки зрения и одновременно – более молодым. «Два его отличая бросается в глаза. Первое, он стал более зрелым и, второе, он стал более молодым. Это кажется противоречием, но тем не менее он стал зрелым профессионально, те заявки, которые подавались сделаны явно на более профессиональном уровне, но в то же время состав докладчиков очень сильно омолодился. У нас в макроэкономической секции нет ни одного академика, но зато есть много студентов, аспирантов, младших научных сотрудников, стажеров-исследователей. Надеюсь на меня не обидятся присутствующие здесь академики, члены-корреспонденты, если я скажу, что меня это радует. Это говорит о том, что у нас явно появилось новое профессионально очень сильное поколение экономистов-исследователей» — сказал Гурвич.

Надеюсь на меня не обидятся присутствующие здесь академики, члены-корреспонденты, если я скажу, что меня это радует. Это говорит о том, что у нас явно появилось новое профессионально очень сильное поколение экономистов-исследователей» — сказал Гурвич.

Николай Пильник в рамках сессии «Искусственный интеллект и сложные сети» сделал доклад «Эффекты внедрения искусственного интеллекта в динамических моделях экономического равновесия». В докладе был сделан обзор современных подходов к учету эффектов внедрения искусственного интеллекта в макроэкономических моделях. Кроме того, на двух относительно простых моделях общего равновесия было показано, насколько нетривиальные возмущения могут оказывать такие технологические изменения даже в случае достаточно просто устроенной экономики.

На сессии «Общие проблемы экономической динамики» Мария Елкина представила доклад на тему «Влияние финансовой репрессии на экономическое развитие в DSGE-модели с эндогенным решением банка об инвестициях в мониторинг». В презентации был показан подход к учету влияния финансовой репрессии на эффективность работы финансового сектора. Долгосрочное ужесточение финансовой репрессии, действительно, отрицательно сказывается на эффективности финансового сектора. Однако временное ужесточение финансовой репрессии может, наоборот, заставить банки инвестировать в развитие своей эффективности.

В презентации был показан подход к учету влияния финансовой репрессии на эффективность работы финансового сектора. Долгосрочное ужесточение финансовой репрессии, действительно, отрицательно сказывается на эффективности финансового сектора. Однако временное ужесточение финансовой репрессии может, наоборот, заставить банки инвестировать в развитие своей эффективности.

Доклады Антона Вотинова и Сергея Иващенко были представлены в рамках сессии «Моделирование роста российской экономики». Антон Вотинов в ходе своего выступления на тему «Проблема учета трендов в данных при создании DSGE-моделей и её последствия» описал подход к моделированию трендов, призванный описать наблюдаемые в реальных данных различия в темпах изменения ВВП и его компонент. Было показано, что предложенный подход позволяет увеличить качество декомпозиции на тренд и цикл, а также улучшить прогнозную и описательную силу модели.

Выступление Сергея Иващенко было посвящено теме «Прогнозирование в режиме реального времени при помощи ДСОЭР моделей со стохастической волатильностью в GARCH форме», в рамках которой был представлен способ введения GARCH эффектов в ДСОЭР модели и техники расчетов по ним. Эксперт продемонстрировал на данных Еврозоны в реальном времени, что применение GARCH ведет к значимым улучшениям качества как точечных, так и интервальных прогнозов по сравнению с моделями с постоянной волатильностью. Также было отмечено, что основное преимущество наблюдается для краткосрочного прогнозирования.

Эксперт продемонстрировал на данных Еврозоны в реальном времени, что применение GARCH ведет к значимым улучшениям качества как точечных, так и интервальных прогнозов по сравнению с моделями с постоянной волатильностью. Также было отмечено, что основное преимущество наблюдается для краткосрочного прогнозирования.

Выступление Вячеслава Овчинникова состоялось в рамках сессии «Институциональный анализ российского общества» и было посвящено анализу влияния социально-экономических факторов на политическое доверие в России.

На сессии «Микроэкономика и теория игр» Станислав Радионов представил прикладную модель общего равновесия, позволяющую решать, как задачи прогнозирования, так и задачи сценарного анализа эффектов государственной экономической политики.

Ссылка на программу РЭК-2020 http://www.econorus.org/con2020/program.phtml

официальный сайт: РИА Новости запустило новые тематические ленты: «Макроэкономика и регуляторы», «Банки и финансы» и «ТЭК»

Источник: Media Guide

Расширение выпуска экономических новостных лент стало закономерным следствием значительного расширения экономической редакции РИА Новости. С июля 2009 года агентство начало выпуск новых тематических лент: «Макроэкономика и регуляторы», «Банки и финансы» и «ТЭК».

С июля 2009 года агентство начало выпуск новых тематических лент: «Макроэкономика и регуляторы», «Банки и финансы» и «ТЭК».

Так, в тематической ленте: «Макроэкономика и регуляторы» выходят общеэкономические и социально-экономические новости РФ и зарубежных стран. Макроэкономика, социально-экономические проблемы в России и за рубежом, российская и зарубежная экономическая статистика и прогнозы.

Лента освещает последние экономические законопроекты Госдумы и Совета Федерации, решения и инициативы Правительства РФ, Минэкономразвития, Министерства финансов, Министерства здравоохранения и социального развития, Министерства сельского хозяйства, Федеральной антимонопольной службы и других ведомств, экономические указы президента. Актуальные события Центрального Банка РФ и Федеральной службы по финансовым рынкам. В день публикуется не менее 60 сообщений на русском языке.

Тематическая лента «Банки и финансы» объединяет новости банковского сектора, фондового и валютного рынков в России и за рубежом. Новости Центрального Банка РФ. Министерства финансов и макроэкономические новости. Новости страхования. Новости Федеральной антимонопольной службы, Федеральная служба по финансовым рынкам и Федеральной службы по сборам и налогам. Освещает крупные кредитные сделки. Объем сообщений на ленте — от 80 новостей в сутки.

Новости Центрального Банка РФ. Министерства финансов и макроэкономические новости. Новости страхования. Новости Федеральной антимонопольной службы, Федеральная служба по финансовым рынкам и Федеральной службы по сборам и налогам. Освещает крупные кредитные сделки. Объем сообщений на ленте — от 80 новостей в сутки.

«ТЭК» — так называется еще одна тематическая новостная лента РИА Новости, запущенная в июле. В ней собраны новости макроэкономики, нефтяной и газовой отраслей, электроэнергетики, атомной энергетики и угольной промышленности. Новости компаний, в том числе их финансово-экономическое состояние, кадровые решения, изменение их рейтингов, присвоенных международными рейтинговыми агентствами, а также положение компаний как на российском, так и на зарубежном рынках ценных бумаг, изменения в составе и долевом участии акционеров. Язык ленты — русский. В сутки на ленте выходит не менее 70 сообщений.

«Для сотрудников редакции появление специализированных экономических лент стало знаком того, что наши усилия не пропали даром: количество новостей существенно выросло, а их качество повысилось. Для подписчиков же это предложение, пожалуй, особенно актуально в условиях экономического кризиса, ведь теперь появилась возможность платить только за ту информацию, которая действительно нужна и интересна», — отметила руководитель группы выпуска редакции «РИА Бизнес-новости» Татьяна Щербатюк.

Для подписчиков же это предложение, пожалуй, особенно актуально в условиях экономического кризиса, ведь теперь появилась возможность платить только за ту информацию, которая действительно нужна и интересна», — отметила руководитель группы выпуска редакции «РИА Бизнес-новости» Татьяна Щербатюк.

Кафедра экономической теории | Подразделения МГИМО

English version

Кафедра политической экономии факультета Международных экономических отношений МГИМО была образована в 1958 г. В результате слияния МГИМО и Института внешней торговли МВТ СССР и сразу же стала одной из ведущих кафедр факультета.

В 1991 году начался новый этап в истории кафедры, когда она получила название кафедры экономической теории. Это была не просто смена вывески, а кардинальное изменение содержания преподаваемых дисциплин, предполагающее деидеологизацию экономической науки и переход к изучению предметов на основе новейших достижений мировой экономической мысли.

Во главе кафедры всегда стояли крупные ученые-профессионалы. Так, в 1954–1967 гг. кафедрой заведовал профессор А.И.Монахимович, в 1967–1972 гг. — профессор С.Д.Сергеев, в 1972–1974 гг. — профессор М.Г.Закалинский, в 1974–1990 гг. — профессор В.П.Трепелков, в 1990–2008 гг. — профессор М.Н.Чепурин, в 2008–2018 гг. — профессор С.Н.Ивашковский.

С 2018 г. кафедру возглавляет доктор экономических наук, профессор Олеся Евгеньевна Рязанова.

В настоящее время кафедра обеспечивает преподавание таких дисциплин, как экономическая теория (микро- и макроэкономика), микроэкономика-2 и макроэкономика-2, основы международной экономики, история экономики и экономических учений, история экономики зарубежных стран, история экономики России, управленческая экономика, теория игр и стратегическое поведение и т.д.

Авторским коллективом кафедры был создан учебник «Курс экономической теории» под редакцией проф. М.Н.Чепурина, проф. Е.А.Киселевой, который в 1993 г. стал победителем конкурса «Гуманитарное образование в высшей школе». За 25 лет учебник выдержал семь изданий и прочно занял первое место в рейтингах крупнейших издательств деловой литературы и торговых сетей.

М.Н.Чепурина, проф. Е.А.Киселевой, который в 1993 г. стал победителем конкурса «Гуманитарное образование в высшей школе». За 25 лет учебник выдержал семь изданий и прочно занял первое место в рейтингах крупнейших издательств деловой литературы и торговых сетей.

Помимо базового учебника, авторским коллективом кафедры издавались такие учебные пособия, как: «Основы теории переходной экономики» (редакторы — проф. Е.А.Киселева, проф. М.Н.Чепурин), «Макроэкономика» проф. Е.А.Киселевой и другие. Наиболее востребованными в настоящее время являются учебники проф. А.В.Холопова «Международная макроэкономика: теория и практика», «История экономических учений», «Основы международной экономики», учебники проф. С.Н.Ивашковского «Микроэкономика», «Макроэкономика», «Экономика для менеджеров: микро- и макроуровень», «Задачи, упражнения и методические рекомендации по микроэкономике» под редакцией С.Н.Ивашковского, М.А.Козловой, «Задачи, упражнения и методические рекомендации по макроэкономике» под редакцией С. Н.Ивашковского, Н.А.Шмелевой. Кафедральный «Сборник задач по экономической теории» выдержал семь изданий.

Н.Ивашковского, Н.А.Шмелевой. Кафедральный «Сборник задач по экономической теории» выдержал семь изданий.

Работа коллектива кафедры над учебно-методической литературой не прекращается. В настоящее время изданы новые учебные пособия «Экономика для юристов» (под редакцией проф. О.Е.Рязановой, проф. С.Н.Ивашковского), коллективный учебник «История экономики России» (под редакцией доц. А.А.Урюпиной), «Основы международной экономики» д.э.н., проф. А.В.Холопова, учебное пособие «Циркулярная экономика» д.э.н., зав. кафедрой О.Е.Рязановой, В.П.Золотаревой и вышло 8-е издание учебного пособия «Экономика для менеджеров: микро и макроуровень» к.э.н., проф. С.Н.Ивашковского.

Профессора, преподаватели и аспиранты кафедры активно работают в рамках научной темы кафедры «Мировые тенденции и актуальные проблемы развития экономической теории» и апробируют свои разработки на международных форумах, научно-практических конференциях и семинарах. Научная работа профессорско-преподавательского состава и аспирантов кафедры тесно связана с учебным процессом и направлена на осмысление теоретических и практических проблем современной рыночной экономики, взаимодействия рыночного механизма и государственного регулирования.

Кафедра поддерживает тесные научные контакты с научными, образовательными и деловыми организациями как в России, так и за рубежом.

Вот уже 10 лет с 2009 г. при кафедре экономической теории работает студенческий клуб Oeconomicus, руководителем которого является старший преподаватель кафедры А.В.Макаренко. На своих заседаниях клуб Oeconomicus обсуждает актуальные проблемы экономической теории, истории экономики России, современной экономической политики российского правительства и зарубежных стран. Клуб принимает активное участие в различных научных и практических мероприятиях, поддерживает тесные деловые и культурные контакты с МИД России и крупными российскими компаниями.

Последнее обновление — май 2020

Президент РСПП Александр Шохин провел круглый стол «Макроэкономические эффекты пандемии COVID-19 и перспективы восстановления экономики» — Новости РСПП

13 апреля 2021 года президент РСПП, президент НИУ ВШЭ Александр Шохин в рамках XXII Апрельской конференции провел круглый стол «Макроэкономические эффекты пандемии COVID-19 и перспективы восстановления экономики».

Обсуждались последствия коронавируса для отечественной экономики и возможные сценарии ее постпандемического развития.

Александр Шохин отметил, что на прошлой конференции ключевым был элемент неопределенности. Теперь наступило время системных оценок пандемии, ее влияния на социально-экономическое развитие, а основная дискуссия посвящена темпам восстановления экономики и механизмам его стимулирования.

Директор института «Центр развития» ВШЭ Наталья Акиндинова представила доклад об экономических последствиях пандемии. ВВП России снизился в 2020 году на 3,1%. Это меньше, чем в кризис 2008-2009 гг., но это снижение означает потерю двух предшествовавших лет медленного роста. Возвращение к уровню 2019 года ожидается к началу 2022 года. На падение ВВП примерно в равной степени повлияли противоэпидемические ограничения и снижение добычи нефти вследствие сделки ОПЕК+. Падение во втором квартале было сильным, но локдаун оказался кратковременным, затем ограничения ослабили, что позволило достаточно быстро перейти к восстановлению экономики. Локомотивами восстановления, если исключить производство лекарств, стали традиционные отрасли промышленности.

Локомотивами восстановления, если исключить производство лекарств, стали традиционные отрасли промышленности.

Главный экономист ВЭБ.РФ Андрей Клепач отметил, что восстановительный рост в 2021 году может превысить прогнозируемые 3%. Однако при отсутствии изменений в политике, в том числе привлечения дополнительных средств, уже в 2022 году рост может оказаться ниже 2%. Он полагает, что основой будущего роста могут стать продолжение инвестиций бизнеса в расширение сырьевой базы и оборудование, которое продолжалось несмотря на сокращение выпуска. Также отмечался рост бюджетных инвестиций. Здравоохранение, считает экономист, выдержало удар кризиса, а значительно больше пострадали образование и наука.

По мнению Андрея Клепача, в отечественной экономике возникли динамичные новые сегменты: фарминдустрия, здравоохранение, связь и телекоммуникации. Он также ожидает опережающего роста химической промышленности и машиностроения и наукоемких отраслей экономики. Структура промышленности меняется в позитивную сторону. «Хочется надеяться, что это начало пути и удастся выйти на оперативный простор», – подытожил он.

«Хочется надеяться, что это начало пути и удастся выйти на оперативный простор», – подытожил он.

По мнению ректора РАНХиГС Владимира Мау, нынешний кризис, породил серьезные экономические последствия, но имел не экономическую природу, а нынешние прогнозы могут оказаться чрезмерно оптимистичными, поскольку новые волны пандемии будут тормозить восстановление. Он подчеркнул разнообразие сценариев дальнейшего развития ситуации, в частности, возникновения циклического кризиса из-за сокращения бюджетных расходов после пандемии, быстрого роста после «накачки» деньгами развитых экономик, стагфляции образца 1970-х гг. Владимир Мау подчеркнул, что кризис показал необходимость повышения роли государства, которое должно снизить неопределенность и стать инвестором и страховщиком последней инстанции. Александр Шохин заметил, что у нас государство часто является инвестором первой инстанции. «Первой и последней», – добавил Владимир Мау.

Руководитель Экспертной экономической группы Евсей Гурвич уверен, что Россия успешно прошла кризис с точки зрения показателей снижения ВВП, несмотря на меньший по сравнению с развитыми странами масштаб господдержки экономики. Лучшие по сравнению с кризисом 2008-2009 гг. результаты выхода из кризиса, по его мнению, стали следствием гибкого рынка труда и учета правительством России уроков прежних кризисов. Он считает, что в нынешнем году темпы восстановительного роста могут оказаться выше прогнозируемых 3% и приблизятся к 4%. Восстановление завершится в первом полугодии 2022 года, затем Россия вновь столкнется с необходимостью структурных реформ, с которыми она справляется хуже.

Лучшие по сравнению с кризисом 2008-2009 гг. результаты выхода из кризиса, по его мнению, стали следствием гибкого рынка труда и учета правительством России уроков прежних кризисов. Он считает, что в нынешнем году темпы восстановительного роста могут оказаться выше прогнозируемых 3% и приблизятся к 4%. Восстановление завершится в первом полугодии 2022 года, затем Россия вновь столкнется с необходимостью структурных реформ, с которыми она справляется хуже.

Директор Центра макроэкономических исследований Сбербанка, профессор ВШЭ Олег Замулин полагает необходимым модернизировать бюджетное правило, сделать его противоциклическим инструментом, в частности позволяющим ускорять строительство инфраструктуры и других важных объектов, чтобы стимулировать развитие.

Экономист Венского института международных экономических исследований Василий Астров считает, что российская обрабатывающая промышленность в отличие от добывающей ориентирована в основном на внутренний рынок и определенная отсталость ее структуры сыграла положительную роль в кризис. Он отметил, что в нынешних условиях от денежно-кредитной политики не следует ждать очень многого, она может «накачать» деньгами отдельные сектора экономики, но вряд ли может стимулировать быстрый рост.

Он отметил, что в нынешних условиях от денежно-кредитной политики не следует ждать очень многого, она может «накачать» деньгами отдельные сектора экономики, но вряд ли может стимулировать быстрый рост.

В завершение круглого стола Александр Шохин отметил: «Три спикера сказали, что бизнесу надо быть смелее. Но чтобы бизнес стал смелее, нужно взаимодействие с контрольно-надзорными и правоохранительными органами». Еще одним сюжетом для дискуссий он назвал падение реальных располагаемых доходов. Рост бедности, по его мнению, является серьезной проблемой для экономического развития и поддержания социального мира в стране.

XXII Апрельская международная научная конференция по проблемам развития экономики и общества (АМНК) проходит 13 — 30 апреля. В рамках конференции состоится серия научных и экспертных обсуждений в формате Дискуссионного клуба ВШЭ и Сбера – экспертной площадки, где представители науки, бизнеса и государства на базе научного знания обсуждают актуальные вызовы для экономики и общества и делятся лучшими практиками развития бизнеса и институтов, формируя образ будущего.

По материалам НИУ ВШЭ

Зарубежные ученые о макроэкономике и эконометрике

14 июня

2019

Издательский дом «Дело» РАНХиГС выпустил две новые книги по экономике – «Теория и методы эконометрики» Рассела Дэвидсона и Джеймса Г. Мак-Киннона, а также «История макроэкономики: от Кейнса к Лукасу и до современности» Мишеля Де Фрея.

«История макроэкономики: от Кейнса к Лукасу и до современности»

В книге профессора Де Фрея детально рассмотрено развитие данной науки. Основное внимание сфокусировано на противопоставлении эры Кейнса и эры Лукаса, в каждой из которых господствовали различные методологические стандарты. При рассмотрении кейнсианского периода автор анализирует следующие теории: кейнсианская макроэкономика, монетаризм, неравновесная экономика (Патинкин, Лейонхуфвуд), невальрасовы модели равновесия, а также модели новых кейнсианцев первого поколения.

В периоде моделирования динамического стохастического общего равновесия выделяются три этапа: новая классическая макроэкономическая теория (Лукас), моделирование реальных бизнес-циклов и модели новых кейнсианцев второго поколения. В своей книге Мишель Де Фрей рассматривает несколько работ, представляющих альтернативы макроэкономической теории Лукаса. Автор критически переосмысливает изучаемые модели. Книга написана живым языком и рекомендована в качестве учебного пособия.

В своей книге Мишель Де Фрей рассматривает несколько работ, представляющих альтернативы макроэкономической теории Лукаса. Автор критически переосмысливает изучаемые модели. Книга написана живым языком и рекомендована в качестве учебного пособия.

Мишель Де Фрей – почетный профессор Университета Лувена (Бельгия), приглашенный профессор Университета Сент-Луиса (США). Авторнесколькихкниг, втомчисле Involuntary Unemployment: The Elusive Quest for a Theory (2007) и Keynes, Lucas: D’une macroeconomie a l’autre (2009). Его работы публикуются в научных журналах.

«Теория и методы эконометрики»

Книга Рассела Дэвидсона и Джеймса Г. Мак-Киннона дает целостное представление о современной эконометрической теории и методах, применяемых на практике. В работе большое внимание уделено геометрической интерпретации метода наименьших квадратов, а также методу моментов в основе многих оценок и тестов. Читатель познакомится с симуляционными методами уже в первых главах книги.

В издании затронут целый ряд тем, над которыми продолжает работать современная наука. Помимо бутстрапа и тестов Монте-Карло, автор говорит об оценке ковариационных сэндвич-матриц, искусственных регрессиях, косвенной инференции и ядерном оценивании. Каждую главу завершает большая подборка теоретических и практических задач, многие из которых требуют использования симуляционных подходов.

Книга адресована студентам старших курсов, изучающим эконометрику в университетах и преподавателям эконометрики. Издание стало полезно многим экономистам во всем мире и теперь доступно русскоговорящим ученым.

Рассел Дэвидсон – заведующий кафедрой эконометрических исследований университета Макгилла в Монреале (Канада), преподаватель Школы экономики в Марселе, ранее — университета Куинс в Кингстоне. Доктор философии по физике (университет Глазго) и экономике (университет Британской Колумбии). Член Эконометрического научного общества.

Джеймс Г. Мак-Киннон – профессор эконометрики, декан экономического факультета в университете Куинс. Действительный член Эконометрического научного общества и Королевского научного общества Канады, бывший председатель Экономической ассоциации Канады.

Действительный член Эконометрического научного общества и Королевского научного общества Канады, бывший председатель Экономической ассоциации Канады.

Новости экономики США и мира: NPR

Экономика: Новости экономики США и мира: NPR

Экономика: США и мировые экономические новости Новости NPR о США и мировой экономике, Всемирном банке и Федеральной резервной системе. Комментарий к экономическим тенденциям. Подпишитесь на подкасты NPR Economy и RSS-каналы.

Вывеска «Требуется помощь» в Бруклине, штат Нью-Йорк.

Габриэла Бхаскар / Bloomberg через Getty Images

скрыть подпись

переключить подпись

Габриэла Бхаскар / Bloomberg через Getty Images

Почему рабочие увольняются; Плюс комфорт фильмов ужасов

Лаура Чейз де Форминьи Фотография

Бум малого бизнеса, связанного с COVID

Министр финансов Джанет Йеллен, изображенная на Капитолийском холме в прошлом месяце, призвала к постоянному расширению налоговой льготы на детей во время интервью NPR в четверг.

Грег Нэш / Фото из бассейна / Getty Images

скрыть подпись

переключить подпись

Грег Нэш / Фото из бассейна / Getty Images

Семьи получают налоговую льготу на ребенка. Джанет Йеллен говорит, что это должно быть навсегда

Загрузить больше историй

Объясняя мир с помощью макроэкономического анализа

Когда цена на продукт, который вы хотите купить, повышается, это сказывается на вас.Но почему цена повышается? Спрос больше предложения? Повышается ли стоимость из-за сырья, необходимого для его изготовления? Или это война в неизвестной стране, которая влияет на цену? Чтобы ответить на эти вопросы, нам нужно обратиться к макроэкономике.

Ключевые выводы

- Макроэкономика — отрасль экономики, изучающая экономику в целом.

- Макроэкономика фокусируется на трех вещах: национальном производстве, безработице и инфляции.

- Правительства могут использовать макроэкономическую политику, включая денежно-кредитную и фискальную политику, для стабилизации экономики.

- Центральные банки используют денежно-кредитную политику для увеличения или уменьшения денежной массы и используют фискальную политику для корректировки государственных расходов.

Что такое макроэкономика?

Макроэкономика — это исследование поведения экономики в целом. Это отличается от микроэкономики, которая больше концентрируется на людях и на том, как они принимают экономические решения. В то время как микроэкономика изучает отдельные факторы, влияющие на индивидуальные решения, макроэкономика изучает общие экономические факторы.

Макроэкономика очень сложна, и на нее влияет множество факторов. Эти факторы анализируются с помощью различных экономических показателей, которые говорят нам об общем состоянии экономики.

Бюро экономического анализа США предоставляет официальную макроэкономическую статистику.

Макроэкономисты пытаются спрогнозировать экономические условия, чтобы помочь потребителям, компаниям и правительствам принимать более обоснованные решения:

- Потребители хотят знать, насколько легко будет найти работу, сколько будет стоить покупка товаров и услуг на рынке или сколько может стоить получение займа.

- Компании используют макроэкономический анализ, чтобы определить, будет ли рынок приветствовать расширение производства. Будет ли у потребителей достаточно денег, чтобы покупать товары, или товары будут лежать на полках и собирать пыль?

- Правительства обращаются к макроэкономике при составлении бюджета, создании налогов, определении процентных ставок и принятии политических решений.

Макроэкономический анализ в основном фокусируется на трех вещах — национальном производстве (измеренном валовым внутренним продуктом), безработице и инфляции, которые мы рассмотрим ниже.

Объяснение мира с помощью макроэкономического анализа

Валовой внутренний продукт (ВВП)

Выпуск, наиболее важное понятие макроэкономики, относится к общему количеству товаров и услуг, производимых страной, обычно известному как валовой внутренний продукт (ВВП). Эта цифра похожа на снимок экономики в определенный момент времени.

Говоря о ВВП, макроэкономисты обычно используют реальный ВВП, который учитывает инфляцию, в отличие от номинального ВВП, который отражает только изменения цен.Номинальный показатель ВВП выше, если инфляция растет из года в год, поэтому это не обязательно свидетельствует о более высоких уровнях производства, а только о более высоких ценах.

Единственный недостаток ВВП заключается в том, что информацию необходимо собирать по прошествии определенного периода времени, а сегодняшняя цифра ВВП должна быть приблизительной. Тем не менее ВВП — это ступенька к макроэкономическому анализу. После того как за определенный период времени будет собрана серия цифр, их можно будет сравнить, и экономисты и инвесторы смогут начать расшифровывать бизнес-циклы, которые состоят из периодов, чередующихся между происходящими экономическими рецессиями (спадами) и расширениями (подъемами). со временем.

Отсюда мы можем начать смотреть на причины, по которым имели место циклы, которые, среди прочего, могут быть государственной политикой, поведением потребителей или международными явлениями. Конечно, эти цифры можно сравнивать и по экономике. Таким образом, мы можем определить, какие зарубежные страны являются экономически сильными или слабыми.

Основываясь на том, что они узнали из прошлого, аналитики могут затем начать прогнозировать будущее состояние экономики. Важно помнить, что то, что определяет поведение человека и, в конечном итоге, экономику невозможно полностью спрогнозировать.

Уровень безработицы

Уровень безработицы говорит макроэкономистам, сколько людей из имеющегося пула рабочей силы (рабочей силы) не могут найти работу.

Макроэкономисты сходятся во мнении, что когда экономика становится свидетелем роста от периода к периоду, что отражается в темпах роста ВВП, уровни безработицы, как правило, низкие. Это связано с тем, что с ростом (реального) уровня ВВП мы знаем, что объем производства выше, и, следовательно, требуется больше рабочих, чтобы не отставать от более высоких уровней производства.

Инфляция как фактор

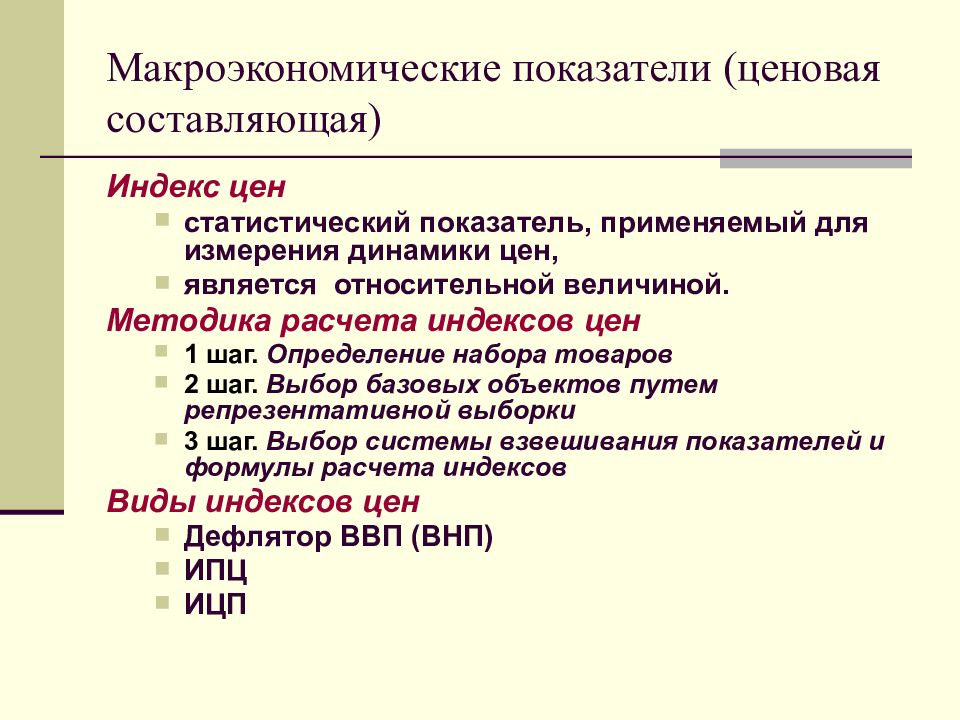

Третий главный фактор, на который обращают внимание макроэкономисты, — это уровень инфляции или скорость роста цен. Инфляция в основном измеряется двумя способами: с помощью индекса потребительских цен (ИПЦ) и дефлятора ВВП. ИПЦ показывает текущую цену выбранной корзины товаров и услуг, которая периодически обновляется. Дефлятор ВВП — это отношение номинального ВВП к реальному ВВП.

Если номинальный ВВП выше реального ВВП, мы можем предположить, что цены на товары и услуги росли.И ИПЦ, и дефлятор ВВП имеют тенденцию двигаться в одном направлении и отличаются менее чем на 1%.

Доходы до востребования и располагаемые доходы

В конечном итоге объем производства определяется спросом. Спрос исходит от потребителей (для инвестиций или сбережений, жилых и коммерческих), от правительства (расходы на товары и услуги федеральных служащих), а также от импорта и экспорта.

Однако сам по себе спрос не определяет, сколько будет произведено. Потребители не обязательно должны покупать то, что они могут себе позволить, поэтому для определения спроса необходимо также измерить располагаемый доход потребителя.Это сумма денег, оставшаяся для расходов и / или инвестиций после уплаты налогов.

Располагаемый доход отличается от дискреционного дохода, который представляет собой доход после уплаты налогов, за вычетом выплат для поддержания уровня жизни человека.

Чтобы рассчитать располагаемый доход, также необходимо определить размер заработной платы рабочего. Заработная плата является функцией двух основных компонентов: минимальной заработной платы, за которую будут работать сотрудники, и суммы, которую работодатели готовы платить, чтобы удержать сотрудника. Учитывая, что спрос и предложение идут рука об руку, уровень заработной платы будет страдать во время высокой безработицы и процветать, когда уровень безработицы низкий.

Спрос по своей сути определяет предложение (уровни производства), и будет достигнуто равновесие. Но для того, чтобы удовлетворить спрос и предложение, нужны деньги. Центральный банк страны (Федеральная резервная система США) обычно вводит деньги в обращение в экономике. Сумма всего индивидуального спроса определяет, сколько денег необходимо экономике. Чтобы определить это, экономисты смотрят на номинальный ВВП, который измеряет совокупный уровень транзакций, чтобы определить подходящий уровень денежной массы.

Что может сделать правительство

Правительство может проводить макроэкономическую политику двумя способами. И денежно-кредитная, и фискальная политика являются инструментами, помогающими стабилизировать экономику страны. Ниже мы рассмотрим, как каждый из них работает.

Денежно-кредитная политика

Простым примером денежно-кредитной политики являются операции центрального банка на открытом рынке. Когда возникает необходимость увеличения денежной наличности в экономике, центральный банк покупает государственные облигации (денежная экспансия).Эти ценные бумаги позволяют центральному банку немедленно вливать в экономику наличные деньги. В свою очередь, процентные ставки — стоимость заимствования денег — снижаются, потому что спрос на облигации повысит их цену и снизит процентную ставку. Теоретически тогда больше людей и предприятий будут покупать и инвестировать. Спрос на товары и услуги будет расти, и, как следствие, увеличится выпуск продукции. Чтобы справиться с ростом производства, уровень безработицы должен снизиться, а заработная плата повысится.

С другой стороны, когда центральному банку необходимо поглотить дополнительные деньги в экономику и снизить уровень инфляции, он будет продавать свои казначейские векселя.Это приведет к более высоким процентным ставкам (меньше займов, меньше расходов и инвестиций) и меньшему спросу, что в конечном итоге приведет к снижению уровня цен (инфляции) и снижению реального объема производства.

Фискальная политика

Правительство также может увеличить налоги или снизить государственные расходы, чтобы провести фискальное сокращение. Это снижает реальный объем производства, поскольку меньшие государственные расходы означают меньший располагаемый доход потребителей. И поскольку больше заработной платы потребителей пойдет на налоги, спрос также снизится.

Расширение бюджета со стороны правительства будет означать снижение налогов или увеличение государственных расходов. В любом случае результатом будет рост реального производства, потому что правительство будет стимулировать спрос за счет увеличения расходов. Тем временем потребитель с более высоким доходом будет готов покупать больше.

Правительство будет склонно использовать комбинацию как денежных, так и фискальных вариантов при разработке политики, касающейся экономики.

Итог

Эффективность экономики важна для всех нас.Мы анализируем экономику, прежде всего рассматривая национальный объем производства, безработицу и инфляцию. Хотя в конечном итоге направление экономики определяют потребители, правительства также влияют на нее посредством налогово-бюджетной и денежно-кредитной политики.

Низкочастотное влияние макроэкономических новостей на доходность государственных облигаций

Автор

Включено в список:

- Карло Альтавилла

(Европейский центральный банк и CSEF)

- Доменико Джанноне

(Римский университет LUISS, ECARES, EIEF и CEPR)

- Мишель Модуньо

(Совет Федеральной резервной системы)

Abstract

Проанализируем реакцию U.С. Рынок казначейских облигаций к нововведениям в макроэкономических основах. Мы идентифицируем эти нововведения на основе макроэкономических новостей, которые определяются как различия между фактическими выпусками и ожиданиями рынка. Мы обнаружили, что эти макроэкономические новости объясняют около одной трети низкочастотных (ежеквартальных) колебаний доходности долгосрочных облигаций. Когда мы сосредотачиваемся на высокочастотных (ежедневных) движениях, это уменьшается до одной десятой. Это связано с тем, что макроэкономические новости оказывают стойкое влияние на доходность облигаций, в то время как нефундаментальные факторы оказывают существенное влияние на повседневные движения доходности облигаций, хотя их влияние длится недолго.

Рекомендуемая ссылка

« Низкочастотное влияние макроэкономических новостей на доходность государственных облигаций «,

Рабочие документы CSEF

372, Центр исследований в области экономики и финансов (CSEF), Неаполитанский университет, Италия.

Рукоятка: RePEc: sef: csefwp: 372

Скачать полный текст от издателя

Другие версии этого предмета:

Ссылки на IDEAS

- Майкл Дж.Флеминг и Нил Кришнан, 2012.

« Микроструктура рынка TIPS »

Обзор экономической политики, Федеральный резервный банк Нью-Йорка, т. 18 (мар), страницы 27-45. - Джанноне, Доменико и Райхлин, Лукреция и Смолл, Дэвид, 2008.

« Nowcasting: информационное содержание макроэкономических данных в реальном времени»,

Журнал монетарной экономики, Elsevier, vol. 55 (4), страницы 665-676, май.- Доменико Джанноне, Лукреция Райхлин и Дэвид Х. Смолл, 2005.« Прогнозирование ВВП и инфляции: информационное содержание макроэкономических данных в реальном времени »,

Серия дискуссий по финансам и экономике

2005-42 гг., Совет управляющих Федеральной резервной системы (США). - Доменико Джанноне, Лукреция Райхлин и Дэвид Х. Смолл, 2007.

« Прогнозирование ВВП и инфляции: информационное содержание макроэкономических данных в реальном времени, выпуск »,

Конференция исследовательской группы Money Macro and Finance (MMF), 2006 г.

164, Исследовательская группа по денежным макро- и финансовым вопросам. - Джанноне, Доменико и Райхлин, Лукреция и Смолл, Дэвид, 2005.

« Прогнозирование ВВП и инфляции: информационное содержание макроэкономических данных в реальном времени, выпуск »,

Документы для обсуждения CEPR

5178, C.E.P.R. Документы для обсуждения.

- Доменико Джанноне, Лукреция Райхлин и Дэвид Х. Смолл, 2005.« Прогнозирование ВВП и инфляции: информационное содержание макроэкономических данных в реальном времени »,

- Бичи, Мередит Дж. И Райт, Джонатан Х., 2009.

« Частое влияние новостей на долгосрочную доходность и форвардные ставки: реально ли это? »,

Журнал монетарной экономики, Elsevier, vol. 56 (4), страницы 535-544, май. - Лаура Коронео, Доменико Джанноне и Микеле Модуньо, 2016.

« Незавершенные макроэкономические факторы в кривой доходности »,

Журнал деловой и экономической статистики, Taylor & Francis Journals, vol. 34 (3), страницы 472-485, июль. - Майкл Д. Бауэр, 2015.

« Инфляционные ожидания и новости »,

Международный журнал центральных банков, Международный журнал центральных банков, вып. 11 (2), страницы 1-40, март. - Каттнер, Кеннет Н., 2001.

« Сюрпризы денежно-кредитной политики и процентные ставки: данные по фьючерсному рынку фондов ФРС »,

Журнал монетарной экономики, Elsevier, vol. 47 (3), страницы 523-544, июнь. - Томас Гилберт и Кьяра Скотти, Георг Штрассер и Клара Вега, 2015.

« Связана ли внутренняя стоимость объявлений макроэкономических новостей с их влиянием на цену активов? »,

Серия дискуссий по финансам и экономике

2015-46, Совет управляющих Федеральной резервной системы (У.С.).- Гилберт, Томас и Скотти, Кьяра и Штрассер, Георг и Вега, Клара, 2016.

« Связана ли внутренняя стоимость сообщений о макроэкономических новостях с влиянием на цену их активов? »,

Серия рабочих документов

1882 г., Европейский центральный банк. - Томас Гилберт и Кьяра Скотти, Георг Х. Штрассер и Клара Вега, 2015.

« Связана ли внутренняя стоимость объявлений макроэкономических новостей с их влиянием на цену активов? »,

Рабочие документы Бостонского колледжа по экономике

874, Департамент экономики Бостонского колледжа, от 23 апреля 2015 г.

- Гилберт, Томас и Скотти, Кьяра и Штрассер, Георг и Вега, Клара, 2016.

- Мередит Дж. Бичи, Бенджамин К. Йоханнсен и Эндрю Т. Левин, 2011 г.

« Являются ли долгосрочные инфляционные ожидания более прочными привязками к зоне евро, чем к США? »,

Американский экономический журнал: Макроэкономика, Американская экономическая ассоциация, т. 3 (2), страницы 104-129, апрель. - Рефет С. Гюркайнак, Брайан Сак и Эрик Суонсон, 2005 г.

« Чувствительность долгосрочных процентных ставок к экономическим новостям: свидетельства и последствия для макроэкономических моделей »,

Американский экономический обзор, Американская экономическая ассоциация, т.95 (1), страницы 425-436, март. - Refet S Gürkaynak & Andrew Levin & Eric Swanson, 2010.

« Устанавливает ли таргетинг инфляции на долгосрочные инфляционные ожидания? Данные из США, Великобритании и Швеции »,

Журнал Европейской экономической ассоциации, MIT Press, vol. 8 (6), страницы 1208-1242, декабрь. - Кокрейн, Джон Х, 1988.

« Насколько велико случайное блуждание в ВНП? »,

Журнал политической экономии, University of Chicago Press, vol. 96 (5), страницы 893-920, октябрь. - Фауст, Джон и Роджерс, Джон Х. и Ван, Шинг-И Б. и Райт, Джонатан Х., 2007.

« Высокочастотный отклик обменных курсов и процентных ставок на макроэкономические объявления »,

Журнал монетарной экономики, Elsevier, vol. 54 (4), страницы 1051-1068, май. - Гуркайнак, Рефет С. и Сак, Брайан и Райт, Джонатан Х., 2007.

« Кривая доходности казначейства США: с 1961 г. по настоящее время »,

Журнал монетарной экономики, Elsevier, vol. 54 (8), страницы 2291-2304, ноябрь. - Кокрейн, Джон Х. и Сбордоне, Арджиа М., 1988.

« Многомерные оценки постоянных компонентов ВНП и курсов акций »,

Журнал экономической динамики и управления, Elsevier, vol. 12 (2-3), страницы 255-296. - Адриан, Тобиас и Крамп, Ричард К. и Моэнч, Эмануэль, 2013 г.

« Оценка временной структуры с линейной регрессией »,

Журнал финансовой экономики, Elsevier, vol. 110 (1), страницы 110-138. - Ларс Э.О. Свенссон, 1994.» Оценка и интерпретация будущих процентных ставок: Швеция 1992 — 1994 ,»

Рабочие документы NBER

4871, Национальное бюро экономических исследований, Inc. - Джанноне, Доменико и Райхлин, Лукреция и Смолл, Дэвид, 2005.

« Прогнозирование ВВП и инфляции: информационное содержание макроэкономических данных в реальном времени, выпуск »,

Документы для обсуждения CEPR

5178, C.E.P.R. Документы для обсуждения.- Джанноне, Доменико и Райхлин, Лукреция и Смолл, Дэвид Х., 2006.

« Прогнозирование ВВП и инфляции: информационное содержание макроэкономических данных в реальном времени »,

Серия рабочих документов

633, Европейский центральный банк. - Доменико Джанноне, Лукреция Райхлин и Дэвид Х. Смолл, 2005.

« Прогнозирование ВВП и инфляции: информационное содержание макроэкономических данных в реальном времени »,

Серия дискуссий по финансам и экономике

2005-42 гг., Совет управляющих Федеральной резервной системы (США). - Доменико Джанноне, Лукреция Райхлин и Дэвид Х. Смолл, 2007.« Прогнозирование ВВП и инфляции: информационное содержание макроэкономических данных в реальном времени, выпуск »,

Конференция исследовательской группы Money Macro and Finance (MMF), 2006 г.

164, Исследовательская группа по денежным макро- и финансовым вопросам.

- Джанноне, Доменико и Райхлин, Лукреция и Смолл, Дэвид Х., 2006.

- Торбен Г. Андерсен, Тим Боллерслев и Фрэнсис Х. Диболд и Клара Вега, 2003.

« Микроэффекты макрообъявлений: обнаружение цен в иностранной валюте в реальном времени »,

Американский экономический обзор, Американская экономическая ассоциация, т.93 (1), страницы 38-62, март.- Торбен Г. Андерсен, Тим Боллерслев и Фрэнсис Х. Диболд и Клара Вега, 2002.

« Микроэффекты макрообъявлений: обнаружение цен в иностранной валюте в реальном времени »,

Рабочие документы NBER

8959, Национальное бюро экономических исследований, Inc. - Андерсен, Торбен Г. и Боллерслев, Тим и Диболд, Фрэнсис X и Вега, Клара, 2002.

« Микроэффекты макрообъявлений: обнаружение цен в иностранной валюте в реальном времени »,

Рабочие бумаги

02-16, Университет Дьюка, факультет экономики. - Андерсон, Торбен Г. и Боллерслев, Тим и Диболд, Фрэнсис X и Вега, Клара, 2002.

« Микроэффекты макрообъявлений: обнаружение цен в иностранной валюте в реальном времени »,

Рабочие бумаги

02-1, Пенсильванский университет, школа Уортон, Вайс-центр. - Торбен Г. Андерсен, Тим Боллерслев и Фрэнсис Х. Диболд и Клара Вега, 2002.

« Микроэффекты макрообъявлений: открытие цен в иностранной валюте в реальном времени? »,

Рабочие документы Центра финансовых институтов

02-23, Уортонский школьный центр финансовых институтов, Пенсильванский университет.

- Торбен Г. Андерсен, Тим Боллерслев и Фрэнсис Х. Диболд и Клара Вега, 2002.

- Рефет С. Гюркайнак и Джонатан Х. Райт, 2013 г.

« Идентификация и вывод с использованием исследований событий »,

Манчестерская школа, Манчестерский университет, т. 81, страницы 48-65, сентябрь. - Анг, Эндрю и Пьяццези, Моника, 2003.

« Векторная авторегрессия динамики временной структуры без арбитража с макроэкономическими и скрытыми переменными »,

Журнал монетарной экономики, Elsevier, vol. 50 (4), страницы 745-787, май. - Дон Х.Ким и Джонатан Х. Райт, 2005 г.

« Трехфакторная модель временной структуры без арбитража и недавнее поведение долгосрочной доходности и долгосрочных форвардных ставок »,

Серия дискуссий по финансам и экономике

2005-33, Совет управляющих Федеральной резервной системы (США). - Свенссон, Ларс Э. О., 1994.

« Оценка и интерпретация будущих процентных ставок: Швеция 1992-4 »,

Документы для обсуждения CEPR

1051, C.E.P.R. Документы для обсуждения. - Моника Пьяццези, 2002.« Федеральная резервная система и процентные ставки — высокочастотная идентификация »,

Американский экономический обзор, Американская экономическая ассоциация, т. 92 (2), страницы 90-95, май. - Андерсен, Торбен Г. и Боллерслев, Тим и Диболд, Фрэнсис X и Вега, Клара, 2007.

« Определение цен в реальном времени на мировых фондовых рынках, рынках облигаций и иностранной валюты »,

Журнал международной экономики, Elsevier, vol. 73 (2), страницы 251-277, ноябрь. - Рефет С. Гюркайнак, Брайан Сак и Джонатан Х.Райт, 2010.

« Кривая доходности TIPS и компенсация инфляции »,

Американский экономический журнал: Макроэкономика, Американская экономическая ассоциация, т. 2 (1), страницы 70-92, январь. - Диболд, Фрэнсис X. и Рудебуш, Гленн Д. и Бораг [карон] ан Аруоба, С., 2006.

« Макроэкономика и кривая доходности: динамический подход со скрытыми факторами »,

Журнал эконометрики, Elsevier, т. 131 (1-2), страницы 309-338.

Полные ссылки (включая те, которые не соответствуют элементам в IDEAS)

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется по:

- Гульельмо Мария Капорале, Фабио Спаньоло и Никола Спаньоло, 2018.

« Макро-новости и спреды доходности облигаций в зоне евро »,

Европейский журнал финансов, журналы Тейлора и Фрэнсиса, т. 24 (2), страницы 114-134, январь. - Phuong Ngo & Francois Gourio, 2016.

«Премия за риск в ZLB: макроэкономическая интерпретация »,

Документы собрания 2016 г.

1585, Общество экономической динамики. - Сильвия Миранда-Агриппино, 2015.« Неожиданные потрясения: информация, премия и денежно-кредитная трансмиссия »,

Документы для обсуждения

1613, Центр макроэкономики (CFM), отредактировано в апреле 2016 г.- Миранда-Агриппино, Сильвия, 2016.

« Неожиданные потрясения: информация, премии и денежная трансмиссия »,

Рабочие документы Банка Англии

626, Банк Англии. - Миранда-Агриппино, Сильвия, 2016.

« Неожиданные потрясения: информация, премия и денежно-кредитная трансмиссия »,

Интернет-документы LSE Research по экономике

86234, Лондонская школа экономики и политических наук, Библиотека Лондонской школы экономики.

- Миранда-Агриппино, Сильвия, 2016.

- Расмус Фатум, Наоко Хара и Йохей Ямамото, 2019.

« Политика отрицательной процентной ставки и влияние макроэкономических новостей на доходность »,

Серия рабочих документов ГРУ

GRU_2019_006, Городской университет Гонконга, Департамент экономики и финансов, Отдел глобальных исследований. - Эгурен-Мартин, Фернандо и Макларен, Ник, 2015 г.

« Насколько рыночные процентные ставки Великобритании реагируют на новости макроэкономических данных? »,

Ежеквартальный бюллетень Банка Англии, Банк Англии, т.55 (3), страницы 259-272. - Андраде, Филипп и Феррони, Филиппо, 2021 год.

« Дельфийский и одиссейский шоки денежно-кредитной политики: данные из зоны евро »,

Журнал монетарной экономики, Elsevier, vol. 117 (C), страницы 816-832.- Филипп Андраде и Филиппо Феррони, 2016 г.

« Дельфийский и Одиссейский шоки денежно-кредитной политики: данные из зоны евро »,

Документы для обсуждения в Школе экономики

1216, Школа экономики, Университет Суррея. - Филипп Андраде и Филиппо Феррони, 2019.« Дельфийский и одиссейский шоки денежно-кредитной политики: данные из зоны евро »,

Рабочие бумаги

19-17, Федеральный резервный банк Бостона. - Филипп Андраде и Филиппо Феррони, 2018.

« Дельфийский и одиссейский шоки денежно-кредитной политики: данные из зоны евро »,

Серия рабочих документов

WP-2018-12, Федеральный резервный банк Чикаго. - Филиппо Феррони, 2018.

« Дельфийский и Одиссейский шоки денежно-кредитной политики: данные из зоны евро »,

Документы собрания 2018 г.

60, Общество экономической динамики.

- Филипп Андраде и Филиппо Феррони, 2016 г.

- Де Путер, Мишель и Фавара, Джованни и Модуньо, Микеле и Ву, Джейсон, 2021 год.

« Неопределенность денежно-кредитной политики и сюрпризы денежно-кредитной политики »,

Журнал международных денег и финансов, Elsevier, vol. 112 (С). - Де Путер, Мишель и Фавара, Джованни и Модуньо, Микеле и Ву, Джейсон, 2021 год.

« Reprint: Неопределенность денежно-кредитной политики и сюрпризы денежно-кредитной политики »,

Журнал международных денег и финансов, Elsevier, vol.114 (С). - Guerino Ardizzi & Simone Emiliozzi & Juri Marcucci & Libero Monteforte, 2019.

« Новости и потребительские карточные платежи »,

Temi di Discussione (Рабочие документы по экономике)

1233, Банк Италии, Область экономических исследований и международных отношений. - Данило Каскальди-Гарсия и Тьяго Ревиль Т. Феррейра, Доменико Джанноне и Микеле Модуньо, 2021 год.

« Назад в настоящее: узнаем о зоне евро с помощью модели , которую сейчас отбирают»,

Документы для обсуждения по международным финансам

1313, Совет управляющих Федеральной резервной системы (У.С.). - Бруно Феуно, Родриго Секкель и Морван Нонгни Донфак, 2018.

« Влияют ли макроэкономические новости США или Канады на доходность канадских облигаций? »,

Аналитические записки персонала

2018-38, Банк Канады. - Пилар Понсела и Ева Сенра, 2017.

« Измерение неопределенности и оценка ее предсказательной силы в зоне евро »,

Эмпирическая экономика, Springer, т. 53 (1), страницы 165-182, август. - Марин Шарлотта Андре и Мейксинг Дай, 2018.

« Пределы устойчивой денежно-кредитной политики в небольшой открытой экономике с обучающими агентами »,

Рабочие документы БЕТА

2018-45, Bureau d’Economie Théorique et Appliquée, UDS, Страсбург. - Уайлдмер Даниэль Грегори и Вильдмер Агнесе Сакки, 2016 г.

« Распространились ли новости о Grexit на финансовые рынки еврозоны? Роль национальных политических лидеров, наднациональных руководителей и институтов »,

Mo.Fi.R. Рабочие бумаги

134, Исследовательская группа денег и финансов (Mo.Fi.R.) — Univ. Политехника Марке — кафедра экономических и социальных наук. - Грегори, Уайлдмер Даниэль и Сакки, Аньезе, 2019.

« Повлияли ли новости Grexit на финансовые рынки еврозоны? »,

Североамериканский журнал экономики и финансов, Elsevier, vol.49 (C), страницы 71-84. - Карузо, Альберто, 2019.

« Макроэкономические новости и реакция рынка: индексы неожиданности соответствуют прогнозу »,

Международный журнал прогнозирования, Elsevier, vol. 35 (4), страницы 1725-1734. - Брандин Бок, Даниэле Карателли, Доменико Джанноне, Арджия М. Сбордоне и Андреа Тамбалотти, 2018.

« Макроэкономическое прогнозирование текущей погоды и прогнозирование с использованием больших данных «,

Annual Review of Economics, Annual Reviews, vol. 10 (1), страницы 615-643, август.- Брандин Бок, Даниэле Карателли, Доменико Джанноне, Арджия М. Сбордоне и Андреа Тамбалотти, 2017.

« Макроэкономическое прогнозирование текущей погоды и прогнозирование с использованием больших данных »,

Отчеты персонала

830, Федеральный резервный банк Нью-Йорка. - Bok, Brandyn & Caratelli, Daniele & Giannone, Domenico & Sbordone, Argia & Tambalotti, Andrea, 2018.

« Макроэкономическое прогнозирование текущей погоды и прогнозирование с использованием больших данных «,

Документы для обсуждения CEPR

12589, C.E.P.R. Документы для обсуждения.

- Брандин Бок, Даниэле Карателли, Доменико Джанноне, Арджия М. Сбордоне и Андреа Тамбалотти, 2017.

- Шриджата Банерджи и Дивья Синха, 2015.

« Влияние выпусков макроэкономических новостей на доходность облигаций Индии, Китая и Японии »,

Рабочие бумаги

2015-125, Мадрасская школа экономики, Ченнаи, Индия. - Альберто Карузо, 2016.

« Влияние макроэкономических новостей на обменный курс евро-доллар »,

Рабочие документы ECARES

ECARES 2016-32, ULB — Свободный университет Брюсселя. - Гвидо Буллиган и Давид Делле Монаш, 2018.« Влияние объявлений ЕЦБ о нетрадиционной денежно-кредитной политике на финансовые рынки »,

Questioni di Economia e Finanza (Периодические статьи)

424, Банк Италии, Область экономических исследований и международных отношений. - Думитру, Ана-Мария и Урга, Джованни, 2016.

«Скачки и информационная асимметрия на рынке казначейства США »,

Препринты EconStor

130148, ZBW — Информационный центр экономики имени Лейбница. - Шлеппер, Кэти, 2016.

« Высокочастотная торговля на фьючерсном рынке Бунд »,

Документы для обсуждения

15/2016, Deutsche Bundesbank.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.

- Марчелло Периколи и Джованни Веронезе, 2015.

« Прогнозирующая неоднородность, сюрпризы и финансовые рынки »,

Temi di Discussione (Рабочие документы по экономике)

1020, Банк Италии, Область экономических исследований и международных отношений. - Карузо, Альберто, 2019.

« Макроэкономические новости и реакция рынка: индексы неожиданности соответствуют прогнозу »,

Международный журнал прогнозирования, Elsevier, vol.35 (4), страницы 1725-1734. - Томас Гилберт и Кьяра Скотти, Георг Штрассер и Клара Вега, 2015.

« Связана ли внутренняя стоимость объявлений макроэкономических новостей с их влиянием на цену активов? »,

Серия дискуссий по финансам и экономике

2015-46, Совет управляющих Федеральной резервной системы (США).- Томас Гилберт и Кьяра Скотти, Георг Х. Штрассер и Клара Вега, 2015.

« Связана ли внутренняя стоимость объявлений макроэкономических новостей с их влиянием на цену активов? »,

Рабочие документы Бостонского колледжа по экономике

874, Департамент экономики Бостонского колледжа, от 23 апреля 2015 г. - Гилберт, Томас и Скотти, Кьяра и Штрассер, Георг и Вега, Клара, 2016.

« Связана ли внутренняя стоимость сообщений о макроэкономических новостях с влиянием на цену их активов? »,

Серия рабочих документов

1882 г., Европейский центральный банк.

- Томас Гилберт и Кьяра Скотти, Георг Х. Штрассер и Клара Вега, 2015.

- Ричард К. Крамп, Стефано Эусепи и Эмануэль Моэнч, 2016 г.

« Временная структура ожиданий и доходность облигаций »,

Отчеты персонала

775, Федеральный резервный банк Нью-Йорка. - Либерманн, Жоэль, 2011.« Влияние макроэкономических новостей на доходность облигаций: (Не) стабильность во времени и относительная важность »,

Научно-технические статьи

7 / RT / 11, Центральный банк Ирландии. - Strohsal, Till & Winkelmann, Lars, 2015.

« Оценка привязки инфляционных ожиданий »,

Журнал международных денег и финансов, Elsevier, vol. 50 (C), страницы 33-48. - Peter Hördahl & Eli M Remolona & Giorgio Valente, 2015.

« Ожидания и премии за риск в 8:30: макроэкономические объявления и кривая доходности »,

Рабочие документы BIS

527, Банк международных расчетов. - Гилберт, Томас и Скотти, Кьяра и Штрассер, Георг и Вега, Клара, 2017.

« Связана ли внутренняя стоимость объявления макроэкономических новостей с его влиянием на цену активов? »,

Журнал монетарной экономики, Elsevier, vol. 92 (C), страницы 78-95. - Майкл Д. Бауэр, 2015.

« Номинальные процентные ставки и новости »,

Журнал денег, кредита и банковского дела, Blackwell Publishing, vol. 47 (2-3), страницы 295-332, март. - Мартин Клим и Александр Мейер-Годе, 2017.« (Не) ожидаемые шоки денежно-кредитной политики и срочная премия »,

Документы для обсуждения SFB 649

SFB649DP2017-015, Sonderforschungsbereich 649, Университет Гумбольдта, Берлин, Германия.- Клим, Мартин и Мейер-Годе, Александр, 2017.

« (Не) ожидаемых шоков денежно-кредитной политики и срочная премия »,

Документы для обсуждения

30/2017, Deutsche Bundesbank. - Мартин Клим и Александр Мейер-Годе, 2018.

« (Не) ожидаемые шоки денежно-кредитной политики и срочная премия »,

Документы собрания 2018 г.

102, Общество экономической динамики. - Клим, Мартин и Мейер-Годе, Александр, 2019.

« (Не) ожидаемых шоков денежно-кредитной политики и срочная премия »,

Серия рабочих документов IMFS

137, Франкфуртский университет Гете, Институт денежно-кредитной и финансовой стабильности (IMFS).

- Клим, Мартин и Мейер-Годе, Александр, 2017.

- Чжан, Цзи, 2016.

« Макроэкономические новости и реальные процентные ставки на нулевой нижней границе »,

Журнал макроэкономики, Elsevier, vol. 48 (C), страницы 172-185. - Хэнсон, Сэмюэл Г. и Стейн, Джереми К., 2015.

« Денежно-кредитная политика и долгосрочные реальные ставки »,

Журнал финансовой экономики, Elsevier, vol. 115 (3), страницы 429-448. - Иоаннидис, Христос и Ка, Кук, 2018.

« Влияние шока цен на нефть на временную структуру процентных ставок »,

Экономика энергетики, Elsevier, vol. 72 (C), страницы 601-620. - Фауст, Джон и Райт, Джонатан Х., 2013.

« Прогноз инфляции »,

Справочник по экономическому прогнозированию, в: Дж. Эллиотт, К. Грейнджер и А.Тиммерманн (ред.), Справочник по экономическому прогнозированию, издание 1, том 2, глава 0, страницы 2-56,

Эльзевир. - Джон Ю. Кэмпбелл и Роберт Дж. Шиллер и Луис М. Вицеейра, 2009.

« Понимание рынков облигаций, индексируемых по инфляции »,

Документы Брукингса об экономической деятельности, Программа экономических исследований, Институт Брукингса, т. 40 (1 (Весна), страницы 79-138.- Джон Кэмпбелл, Роберт Шиллер и Луис Вицеейра, 2009 г.

« Понимание рынков облигаций, индексируемых по инфляции »,

Рабочие документы Йельской школы менеджмента

amz2587, Йельская школа менеджмента. - Джон Ю. Кэмпбелл и Роберт Дж. Шиллер и Луис М. Вицеейра, 2009.

« Понимание рынков облигаций, индексируемых по инфляции »,

Документы для обсуждения фонда Cowles

1696 г., Фонд Коулза для исследований в области экономики, Йельский университет. - Джон Ю. Кэмпбелл и Роберт Дж. Шиллер и Луис М. Вицеейра, 2009.

« Понимание рынков облигаций, индексируемых по инфляции »,

Рабочие документы NBER

15014, Национальное бюро экономических исследований, Inc. - Шиллер, Роберт Дж.И Кэмпбелл, Джон Ю. и Вицеира, Луис Мануэль, 2009.

« Понимание рынков облигаций, индексируемых по инфляции »,

Научные статьи

10885503, факультет экономики Гарвардского университета.

- Джон Кэмпбелл, Роберт Шиллер и Луис Вицеейра, 2009 г.

- Эми Накамура и Йон Стейнссон, 2018 г.

« Высокочастотная идентификация монетарной ненейтральности: информационный эффект »,

Ежеквартальный журнал экономики, Oxford University Press, vol. 133 (3), страницы 1283-1330. - Михаэль Эрманн и Марсель Фратцшер и Рефет С. Гюркайнак и Эрик Т. Суонсон, 2011 г.« Конвергенция и закрепление кривых доходности в зоне евро »,

Обзор экономики и статистики, MIT Press, vol. 93 (1), страницы 350-364, февраль.- Эрманн, Михаэль и Фратцшер, Марсель и Гюркайнак, Рефет С. и Суонсон, Эрик Т., 2007.

« Конвергенция и закрепление кривых доходности в зоне евро »,

Документы для обсуждения CEPR

6456, C.E.P.R. Документы для обсуждения. - Ehrmann, Michael & Fratzscher, Marcel & Swanson, Eric & Gürkaynak, Refet S., 2007.

« Конвергенция и закрепление кривых доходности в зоне евро »,

Серия рабочих документов

817, Европейский центральный банк. - Михаэль Эрманн и Марсель Фратцшер и Рефет С. Гюркайнак и Эрик Т. Свансон, 2007.

« Сходимость и закрепление кривых доходности в зоне евро »,

Серия рабочих документов

2007-24 гг., Федеральный резервный банк Сан-Франциско. - Refet Gurkaynak & Marcel Fratzscher & Eric Swanson & Michael Ehrmann, 2009 г.

« Конвергенция и закрепление кривых доходности в зоне евро »,

Документы заседаний 2009 г.

897, Общество экономической динамики.

- Эрманн, Михаэль и Фратцшер, Марсель и Гюркайнак, Рефет С. и Суонсон, Эрик Т., 2007.

- Линда С. Голдберг и Кристиан Грисс, 2013.

« Отклик на изменение цены активов во времени на макрообъявления »,

Рабочие документы NBER

19523, Национальное бюро экономических исследований, Inc. - Рефет С. Гюркайнак и Джонатан Х. Райт, 2013 г.

« Идентификация и вывод с использованием исследований событий »,

Манчестерская школа, Манчестерский университет, т. 81, страницы 48-65, сентябрь. - Рефет С. Гюркайнак, Эндрю Т. Левин и Эндрю Н.Мардер и Эрик Т. Свонсон, 2007.

« Таргетинг инфляции и закрепление инфляционных ожиданий в западном полушарии »,

Серия книг по центральному банку, анализу и экономической политике, в: Фредерик С. Мискин, Клаус Шмидт-Хеббель и Норман Лоайза (редактор серии) и Клаус Шмидт-Хеббель (ред.), Денежно-кредитная политика в условиях таргетирования инфляции, издание 1, том 11, глава 11, страницы 415-465,

Центральный банк Чили.- Рефет С. Гюркайнак, Эндрю Т. Левин и Эндрю Н.Мардер и Эрик Т. Свонсон, 2007.

« Таргетирование инфляции и закрепление инфляционных ожиданий в западном полушарии »,

Обзор экономики, Федеральный резервный банк Сан-Франциско, страницы 25-47. - Рефет С. Гюркайнак, Эндрю Т. Левин, Эндрю Н. Мардер и Эрик Т. Суонсон, 2006 г.

« Таргетинг инфляции и закрепление инфляционных ожиданий в западном полушарии »,

Журнал Economía Chilena (Чилийская экономика), Центральный банк Чили, вып.9 (3), страницы 19-52, декабрь.

- Рефет С. Гюркайнак, Эндрю Т. Левин и Эндрю Н.Мардер и Эрик Т. Свонсон, 2007.

Подробнее об этом товаре

Ключевые слова

макроэкономическое сообщение; Новости; доходность казначейских облигаций;

Все эти ключевые слова.

Классификация JEL:

- E43 — Макроэкономика и денежно-кредитная экономика — — Деньги и процентные ставки — — — Процентные ставки: определение, временная структура и последствия

- E44 — Макроэкономика и денежно-кредитная экономика — — Деньги и процентные ставки — — — Финансовые рынки и макроэкономика

- E47 — Макроэкономика и денежно-кредитная экономика — — Деньги и процентные ставки — — — Прогнозирование и моделирование: модели и приложения

- G14 — Финансовая экономика — — Общие финансовые рынки — — — Информация и рыночная эффективность; Исследования событий; Инсайдерская торговля

Поля нэпа

Этот документ был анонсирован в следующих отчетах нэпа:

Статистика

Доступ и загрузка статистики

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: sef: csefwp: 372 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://edirc.repec.org/data/cssalit.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Лия Амбросио (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/cssalit.html .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать

различные сервисы RePEc.

Доказательства с использованием высокочастотных данных — Экспертный центр Университета Султана Кабуса

TY — JOUR

T1 — Влияние макроэкономических новостей США на канадский фондовый рынок

T2 — Доказательства с использованием высокочастотных данных

AU — Hussain , Сайед Муджахид

AU — Бен Омран, Валид

N1 — Информация о финансировании:

Канада и Соединенные Штаты (США) имеют долгую историю торговых и финансовых связей.Например, Канада была вторым по величине торговым партнером США с общим объемом товарооборота в размере 581 миллиард долларов в 2017 году.1 Кроме того, большое количество канадских компаний зарегистрировано на биржах США, и значительная часть этих фирм обращаются к рынкам капитала США, чтобы привлечь фонды2. Такие торговые и финансовые связи означают, что канадский фондовый рынок будет подвержен изменениям в финансовом и экономическом ландшафте США. Цель данной статьи — проанализировать влияние макроэкономических новостей США на эталонный фондовый индекс Канады (т.е., композитный индекс S & P / TSX) с использованием высокочастотных данных.

PY — 2020/1/1

Y1 — 2020/1/1

N2 — Мы анализируем влияние макроэкономических новостей США на доходность и волатильность канадского эталонного индекса акций с использованием высокочастотных 5-минутных данных. Наши результаты показывают, что несколько выпусков новостей в США оказывают статистически значимое влияние на доходность и волатильность канадского фондового рынка. Более того, мы показываем, что во время рецессии в США в 2008 году несколько больше сообщений в новостях в США оказали значительное влияние на доходность канадских акций с относительно выраженными последствиями.В целом, наши результаты подтверждают предыдущие выводы, предполагая, что макроэкономические основы США образуют связь между финансовыми рынками Канады и США.

AB — Мы анализируем влияние макроэкономических новостей из США на доходность и волатильность эталонного фондового индекса Канады, используя высокочастотные 5-минутные данные. Наши результаты показывают, что несколько выпусков новостей в США оказывают статистически значимое влияние на доходность и волатильность канадского фондового рынка. Более того, мы показываем, что во время рецессии в США в 2008 году несколько больше сообщений в новостях в США оказали значительное влияние на доходность канадских акций с относительно выраженными последствиями.В целом, наши результаты подтверждают предыдущие выводы, предполагая, что макроэкономические основы США образуют связь между финансовыми рынками Канады и США.

KW — финансовый кризис, высокочастотные данные

KW — внутридневная волатильность

KW — объявления макроэкономических новостей

UR — http://www.scopus.com/inward/record.url?scp=85078879401&partnerID=80007FLog

UR — http://www.scopus.com/inward/citedby.url?scp=85078879401&partnerID=8YFLogxK

U2 — 10.1016 / j.frl.2020.101450

DO — 10.1016 / j.frl.2020.101450

M3 — Article

AN — SCOPUS: 85078879401

JO — Письма о финансовых исследованиях

JF — Письма о финансовых исследованиях

SN — 150007 6123

M1 — 101450

ER —

Еженедельный обзор мировой экономики | Deloitte Insights

Что происходит на этой неделе в сфере экономики? Команда экономистов Deloitte изучает новости и тенденции со всего мира.

Неделя от 12 июля 2021 г.

Мировая экономика остается под угрозой вируса

В большинстве стран мира правительства ослабляют ограничения, люди становятся более мобильными, и в настоящее время идет активное восстановление экономики.Простительно думать, что пандемия закончилась. Нет. Новые варианты продолжают появляться. Например, есть опасения по поводу лямбда-варианта, который был впервые обнаружен в Перу, и что его присутствие ощущается в Соединенном Королевстве. Вариант дельта в настоящее время является доминирующим источником инфекции в Соединенных Штатах. Представители здравоохранения выразили обеспокоенность по поводу возможности появления новых вариантов, которые могут быть устойчивыми к существующим вакцинам. Хотя в большинстве крупных стран сейчас наблюдается относительно низкий уровень инфицирования, есть важные исключения.Например, в Соединенном Королевстве за последние недели наблюдался резкий рост инфекций, достигнув уровня, невиданного с конца января, и примерно в 10 раз больше, чем в Соединенных Штатах. Высокопоставленный министр кабинета министров Великобритании предупредил, что, когда ограничения будут полностью сняты в конце этого месяца, количество инфекций может резко возрасти. Это может привести к экономической паузе. Хотя в Соединенном Королевстве еще не наблюдалось заметного всплеска смертности и госпитализаций, рост инфекций может затруднить восстановление экономики.То, что происходит в Соединенном Королевстве, легко может произойти в другом месте.

Между тем, хотя уровень инфицирования в Соединенных Штатах остается низким, отчасти из-за высокого уровня вакцинации, количество людей, получающих вакцинацию каждый день, резко упало, примерно на 75% по сравнению с серединой апреля. В Соединенных Штатах сейчас самый низкий уровень ежедневной вакцинации среди крупных экономик — ниже, чем в Великобритании, Канаде, Еврозоне, Японии и Индии. В некоторых штатах США очень низкий уровень вакцинации, что подвергает их большему риску, если новые варианты станут проблематичными.Интересно, что одним из важнейших факторов, определяющих, будет ли человек вакцинирован, является политика. Люди, идентифицирующие себя как демократы, с гораздо большей вероятностью будут вакцинированы, чем те, кто идентифицирует себя как республиканцы. В 20 штатах с самым высоким уровнем вакцинации победил Джо Байден на прошлогодних выборах, а 19 из 20 штатов с самым низким уровнем вакцинации выиграл Дональд Трамп. Следовательно, губернаторы-республиканцы в нескольких штатах сейчас предпринимают новые усилия по поощрению людей к вакцинации, очевидно опасаясь последствий еще одной вспышки болезни в ближайшие недели или месяцы.

Кроме того, распространение вакцины в развивающихся странах было медленным. Получение необходимых материалов, распространение и поощрение людей к вакцинации — все это проблемы и препятствия. Хотя ведущие страны с богатой экономикой пообещали передать большое количество доз в развивающиеся страны, этих цифр, вероятно, недостаточно. Между тем, высокий риск заражения в этих странах оставил границы частично или полностью закрытыми. Лоуренс Бун, главный экономист ОЭСР, сказал, что «глобальные экономические и социальные затраты на поддержание закрытых границ затмевают затраты на обеспечение более широкого доступа к вакцинам, тестам и медикаментам в этих странах.Она призвала богатые страны делать больше, заявив, что это не просто моральный долг, а отвечает их личным интересам.

Оправляются ли обслуживающие предприятия?

Самым большим источником проблем в мировой экономике во время пандемии было резкое снижение активности во многих сферах услуг. Способность мировой экономики прийти в норму отчасти будет зависеть от того, смогут ли отрасли услуг, ориентированные на потребителей, получить сильную поддержку со стороны потребителей.Это, в свою очередь, будет зависеть от восприятия пандемии. Если потребители по-прежнему опасаются вируса, многие предпочтут избегать взаимодействия с обслуживающими предприятиями, тем самым подавляя активность, занятость и рост. Если, с другой стороны, высокий уровень вакцинации и низкий уровень инфицирования дают достаточную уверенность, то предприятия сферы услуг будут испытывать высокий спрос.