Статья импортозамещение: проблемы и перспективы – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Содержание

проблемы и перспективы – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Импортозамещение: проблемы и перспективы

А.Г. Жакевич

В представленной статье рассматриваются актуальные вопросы импортозамещения. В настоящее время определены 18 отраслей промышленности, в которых предполагается провести импортозамещение. По данным Министерства промышленности и торговли, уже подготовлено более 1600 проектов, готовых к реализации. Вместе с тем идея импортозамещения не может быть реализована, если власти не создадут благоприятные условия для инвесторов, включая дешевые кредиты, налоговые послабления и внятное регулирование.

Ключевые слова: экономика, импортозамещение, экономическое развитие региона, развитие промышленности региона

Для цитирования: Вестник МИЭП. 2015. № 1 (18). С. 36-39.

2015. № 1 (18). С. 36-39.

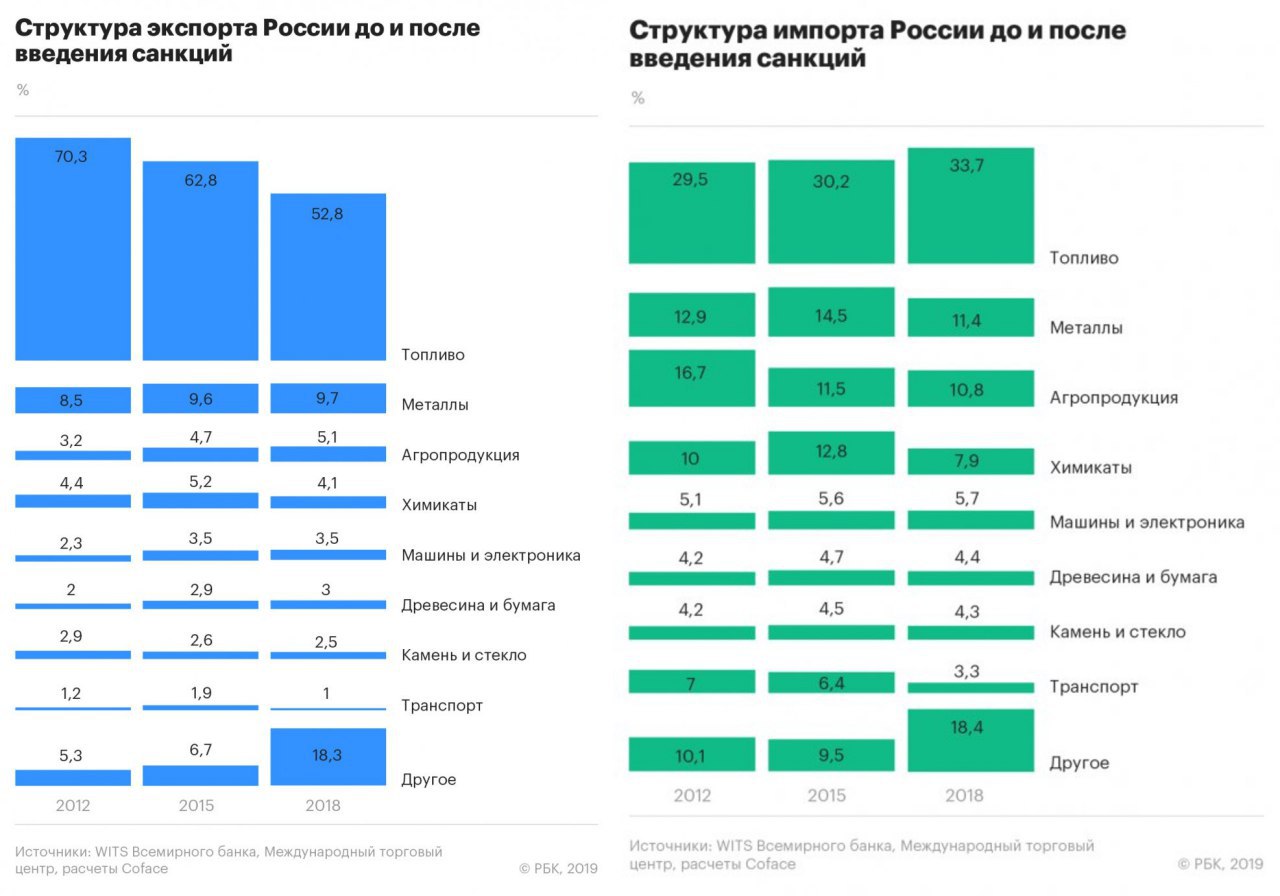

Развитие идей импортозамещения в экономике России обусловлено введением санкций против нашей страны и российскими ответными мерами. Для развития своего производства и извлечения пользы из санкций правительство Российской Федерации определило приоритеты распределения мер государственной поддержки по отраслям экономики в различных регионах страны. По мнению экспертов, на современном этапе существенные успехи можно наблюдать в оборонной промышленности, наибольшие сложности от введения санкций — в нефтегазовой сфере, разработке программного обеспечения, почти всей продукции двойного назначения [3].

В настоящее время Правительство Российской Федерации подготовило 1665 проектов по импортозамещению в 18 отраслях промышленности, которые позволят получить независимость от импортных поставок по большинству направлений.

По результатам анализа, проведенного Министерством промышленности и торговли в июне 2014 г. , с точки зрения импортозамещения наиболее перспективными являются станкостроение (доля импорта в потреблении, по разным оценкам, — более 90%), тяжёлое машиностроение (6080%), лёгкая промышленность (70-90%), электронная промышленность (80-90%), фармацевтическая, медицинская промышленность (70-80%), а также машиностроение для пищевой промышленности (60-80%) [2].

, с точки зрения импортозамещения наиболее перспективными являются станкостроение (доля импорта в потреблении, по разным оценкам, — более 90%), тяжёлое машиностроение (6080%), лёгкая промышленность (70-90%), электронная промышленность (80-90%), фармацевтическая, медицинская промышленность (70-80%), а также машиностроение для пищевой промышленности (60-80%) [2].

Жакевич Александр Георгиевич — аспирант Международного института экономики и права.

Адрес для корреспонденции: [email protected].

Жакевич А. Г. Импортозамещение: проблемы и перспективы

37

Импортозамещение в этих и других отраслях возможно только в случае наличия:

♦ соответствующих свободных производственных мощностей;

♦ конкурентоспособных предприятий, которые могут предложить качественную продукцию по рыночным ценам.

В долгосрочной перспективе снижение импортной зависимости возможно за счёт инноваций и стимулирования инвестиций в технические отрасли и создания новых производств в регионах. По оценке Министерства промышленности и торговли, в случае реализации продуманной политики импортозамещения к 2020 г. можно рассчитывать на снижение импортозависимости по разным отраслям промышленности с уровня 70-90% до уровня 50-60%, а в ряде отраслей возможен выход на более низкие показатели [4].

Возможные инструменты и механизмы для реализации планов по импортозамещению:

1) Россия как член ВТО может внести изменения в свои тарифные обязательства. Минпромторгом составлен конкретный перечень наиболее чувствительных для российской промышленности товаров, по ко -торым целесообразно начать переговоры об изменении ставок ввозных таможенных пошлин.

2) В ряде отраслей, прежде всего в машиностроении, мерами по содействию импортозамещению может быть стандартизация. В частности развитие национальных стандартов позволит сократить импорт некачественной продукции.

3) Использование отечественной продукции для госзаказа. В частности, 85% рынка медицинских изделий в России приходится на государственные закупки. В результате импортозамещение в этом секторе даст серьёзный толчок развитию производства при обеспечении качества продукции.

4) Поддержка проектов импортозамещения может осуществляться за счёт государственных субсидий на исследовательские и конструкторские работы, техническое перевооружение, а также субсидирование НИОКР в рамках инвестиционных проектов.

5) В 2013 г. государство уже ввело возвратные субсидии. Согласно этому механизму, средства предоставляются на компенсацию затрат на НИОКР в рамках инвестиционного проекта, а результатом по проекту становятся конкретные индикаторы и показатели промышленного производства. Если исполнитель не достигает этого результата, то субсидия возвращается обратно государству или накладываются штрафные санкции за недостижение результата.

Если исполнитель не достигает этого результата, то субсидия возвращается обратно государству или накладываются штрафные санкции за недостижение результата.

38

Вестник Международного института экономики и права. 2015. № 1 (18)

Для эффективного применения инструментов и механизмов импортозамещения особенно важно правильно выстроить приоритеты и понять, в каких отраслях промышленности в первую очередь необходимо импортозамещение, а также какие подходы применить для достижения желаемого.

Среди приоритетных уже названы нефтегазовая отрасль, аграрная сфера (здесь требуется замещение импорта, который запретила Россия), сфера информационных технологий. Другие приоритеты пока не определены. Также нет пока критериев, по которым можно оценить результаты предпринимаемых усилий. В качестве примера такого критерия предприниматели предлагают оценку конкурентоспособности создаваемого локального продукта через его экспортный потенциал. Также эффективность импортозамещения можно оценить как соотношение доли внутреннего рынка и экспортного потенциала продукции. Для этого необходимо снять существующие экспортные барьеры, которые сдерживают российских производителей при поиске иностранных рынков сбыта, дать возможность в краткие сроки вывести продукт на экспорт.

Также эффективность импортозамещения можно оценить как соотношение доли внутреннего рынка и экспортного потенциала продукции. Для этого необходимо снять существующие экспортные барьеры, которые сдерживают российских производителей при поиске иностранных рынков сбыта, дать возможность в краткие сроки вывести продукт на экспорт.

В целом Министерство промышленности и торговли ориентировано в импортозамещении на разумный протекционизм, который предполагает:

♦ увеличение горизонтов планирования потребительского спроса;

♦ заключение долгосрочных контрактов с российскими производителями;

♦ обеспечение преференций российским производителям при формировании государственного заказа.

По мнению ряда предпринимателей, для реализации импортозамещения должны быть соблюдены следующие условия [5]:

♦ обеспечение притока инвестиций в создание новых производственных мощностей и модернизацию существующих;

♦ проектное финансирование;

♦ налоговые послабления;

♦ смягчение кредитной политики;

♦ гармонизация стандартов с мировыми рынками;

♦ обеспечение стабильности регуляторной среды;

♦ трансфер технологий и формирование с его помощью компетенций.

Все это требует системного подхода и выстраивания коммуникаций между бизнесом и регулятором бизнеса, в том числе по импортозамещению.

Жакевич А. Г. Импортозамещение: проблемы и перспективы

39

Решая задачи импортозамещения в промышленности регионов, нельзя отрицать принципы международной экономической интеграции. Нужно не отгораживаться от мира, а максимально открыто и прозрачно вести диалог с иностранными партнерами. Развитие и поддержка отечественного производства не исключают возможности трансфера технологий, создания и локализации производства с привлечением иностранных инвестиций [1].

Литература

1. ВоронинаЮ. Лекарство от зависимости // Российская газета-Бизнес. 2014. 5 авг.

5 авг.

2. Жакевич А.Г. Анализ современного состояния и основных тенденций функционирования промышленности региона // Взаимодействие науки и бизнеса: Сборник научных статей по материалам международной научно-практической конференции / Лаборатория прикладных экономических исследований им. Кейнса. 2015. С. 42-45.

3. Жакевич А.Г. Влияние спада промышленности на социальное положение регионов России // СНГ: внутренние и внешние драйверы экономического роста: Сборник материалов 2-й ежегодной международной научно-практической конференции. М., 2015. С. 27-31.

4. Импортозамещение: первые шаги. Бизнес России. www. businessofrussia.com/dec-2014/item/968-first-steps.html.

5. Лабыкин А. Импорт — на замещение // Expert Online. 2015. 2 марта.

Import substitution: problems and prospects

Zhakevich Alexander — postgraduate student of the International Institute of Economics and Law

In the article topical issues of import substitution are considered. Russian authorities defined 18 industries in which it is supposed to carry out import substitution. According to data of the Ministry of Industry and Trade of the Russian Federation, it is already prepared more than 1600 projects for realization. At the same time the idea of import substitution can’t be realized if the authorities don’t create favorable conditions for investors, including the cheap credits, tax eases and distinct regulation.

Russian authorities defined 18 industries in which it is supposed to carry out import substitution. According to data of the Ministry of Industry and Trade of the Russian Federation, it is already prepared more than 1600 projects for realization. At the same time the idea of import substitution can’t be realized if the authorities don’t create favorable conditions for investors, including the cheap credits, tax eases and distinct regulation.

Key words: economy, import substitution, economic development of the region, development of the industry in the region Address for correspondence: [email protected]

For citation: Herald of International Institute of Economics and Law. 2015. N 1 (18). P. 36-39.

10 мифов об импортозамещении – Деньги – Коммерсантъ

Импортозамещение, стихийно развивавшееся последние 20 лет в отдельных отраслях, в известный момент стало государственной политикой. Соответственно, с этой темой связана масса опасных заблуждений. Не реагировать на них — значит дать им возможность укорениться в общественном сознании.

Соответственно, с этой темой связана масса опасных заблуждений. Не реагировать на них — значит дать им возможность укорениться в общественном сознании.

АНТОН ДАНИЛОВ-ДАНИЛЬЯН, ГЛЕБ НИКИТИН

Миф 1: они хотят импортозаместить все

Глеб Никитин, первый заместитель министра промышленности и торговли РФ, к. э. н. («Управление эффективностью организации в интересах собственника», Москва, 2007 год)

Фото: Дмитрий Духанин, Коммерсантъ

Конечно, это очевидное преувеличение. Российские власти отнюдь не вдохновляются примером Северной Кореи. Если бы не санкции, импортозамещение и вовсе не превратилось бы в госполитику. Даже рассуждая об опасности зависимости от импорта, представители власти отмечают, что стопроцентное замещение приводит к снижению конкурентоспособности предприятий и падению качества товаров, а потому вредно.

Сколько-нибудь экономически эффективно можно заместить не более трети российского импорта. Еще треть — дело неблизкого будущего: нет кадров, инфраструктуры, логистики, дешевых финансовых ресурсов, мал внутренний рынок и т. д. Еще треть российского импорта заместить невозможно в принципе.

Еще треть — дело неблизкого будущего: нет кадров, инфраструктуры, логистики, дешевых финансовых ресурсов, мал внутренний рынок и т. д. Еще треть российского импорта заместить невозможно в принципе.

Миф 2: они хотят выкинуть всех иностранцев

Антон Данилов-Данильян, председатель экспертного совета Фонда развития промышленности, сопредседатель «Деловой России», к. э. н. («Экономико-математический анализ инфляционных тенденций в машиностроении», Москва, 1991 год)

Фото: Глеб Щелкунов, Коммерсантъ

На самом деле локализация — вид импортозамещения. Привлечение инвестиций иностранных производителей в целях локализации остается важнейшим элементом курса российских властей. Всегда приветствовалась и по-прежнему приветствуется инициатива иностранных инвесторов и по созданию производств, принципиально новых для российского рынка.

Нет запрета и на предложение иностранному изготовителю продукции, подлежащей импортозамещению в соответствии с тем или иным отраслевым планом, стать соинвестором такого проекта. Другими словами, нет никакого желания отгородиться железным занавесом, а есть лишь проверенная многими странами политика стимулирования создания конкурентоспособных бизнесов, в том числе с участием иностранного капитала.

Другими словами, нет никакого желания отгородиться железным занавесом, а есть лишь проверенная многими странами политика стимулирования создания конкурентоспособных бизнесов, в том числе с участием иностранного капитала.

Миф 3: импортозамещение всегда сопровождается протекционизмом

Мировой опыт показывает, что никакой устойчивой зависимости здесь нет. В нашей стране импортозамещение, стихийно шедшее последние 20 лет (свинина, мясо птицы, пиво, безалкогольные напитки, многие виды тары, швейных изделий и т. д.), сопровождалось не протекционизмом, а либерализацией внешней торговли, в том числе под давлением ВТО.

Иногда власти разных стран действительно практиковали протекционизм ради создания гарантированного спроса на импортозамещающую продукцию, например, через госзаказ, специальные условия тендеров естественных монополий и контролируемых компаний. Важно было только не вызвать у замещающих импорт производителей иллюзию неизменности этих льгот. Для этого каждому такому проекту определялся срок адаптации к полностью рыночному функционированию.

В России сейчас прорабатываются детали механизма специальных инвестиционных контрактов (СПИКов), одним из условий инвестирования которых могут быть не только налоговые льготы, но и гарантированный заказ на часть продукции.

Кстати, ни один из проектов импортозамещения, профинансированный Фондом развития промышленности в 2015 году, не имел протекционистского сопровождения.

Миф 4: импортозамещение и СПИКи убивают конкуренцию

Этот миф очень опасен, особенно с учетом осознания фундаментальности фактора конкуренции, растущей доли госсектора и неудач в ходе приватизации. Недаром на рабочем завтраке, организованном Сбербанком на международном инвестиционном форуме «Сочи-2015», большинство его участников — сотня весьма авторитетных экономистов, бизнесменов и политиков — выбрали именно конкуренцию в качестве основного рецепта диверсификации экономики РФ.

Этот миф родился из представления, что каждый СПИК, гарантируя госзаказ участнику контракта, лишает возможности бороться за него производителей схожей продукции. На самом деле нигде в нормативных документах, начиная с закона о промышленной политике, не говорится о том, что участник СПИКа обязательно монополизирует весь объем госзаказа. И в тех случаях, когда порождаемый государством спрос достаточно велик, участник СПИКа просто не в силах будет его охватить, что оставит достаточно места для конкуренции остальным игрокам. Зато государство получит уверенность, что импортная продукция хотя бы частично будет замещена продукцией участника СПИКа, даже если иные российские конкуренты по тем или иным причинам вдруг откажутся от участия в тендере или от исполнения уже заключенного госконтракта. Многое зависит и от качества экспертизы проектов, риск монополизации при принятии решения по каждому СПИКу можно минимизировать и не допустить снижения конкуренции.

На самом деле нигде в нормативных документах, начиная с закона о промышленной политике, не говорится о том, что участник СПИКа обязательно монополизирует весь объем госзаказа. И в тех случаях, когда порождаемый государством спрос достаточно велик, участник СПИКа просто не в силах будет его охватить, что оставит достаточно места для конкуренции остальным игрокам. Зато государство получит уверенность, что импортная продукция хотя бы частично будет замещена продукцией участника СПИКа, даже если иные российские конкуренты по тем или иным причинам вдруг откажутся от участия в тендере или от исполнения уже заключенного госконтракта. Многое зависит и от качества экспертизы проектов, риск монополизации при принятии решения по каждому СПИКу можно минимизировать и не допустить снижения конкуренции.

Более того, можно утверждать, что конкуренция в ходе импортозамещения лишь вырастет, ибо благодаря ему будут созданы новые производства, часть интеллектуальных ресурсов останется в России, на рынке появятся новые игроки без административного вытеснения или ограничения старых, увеличится разнообразие продукции.

Миф 5: импортозамещение — это разбазаривание средств налогоплательщиков

Предвзятость этого утверждения очевидна, но опровергнуть его сложно, особенно если рассматривать только государственное финансирование импортозамещения. Частные инвесторы следят за расходованием своих средств пристальнее, обеспечивая в среднем большую эффективность частной собственности в сравнении с государственной. Но даже в частном секторе разбазаривание ресурсов менеджерами — явление обыденное, предмет постоянной и кропотливой контрольной работы.

Проблемы частных инвесторов и найденные ими решения, а также опыт контрольной работы в других странах приверженцам пятого мифа неинтересны, любая инициатива, которая касается бюджетных средств и потенциально могущая вызвать коррупционные проявления, отвергается ими сразу, с позиции «презумпции виновности». Между тем эффективность расходования финансовых ресурсов при реализации проектов импортозамещения зависит от нескольких факторов.

Первый — доля госфинансирования. В среднем у 55 проектов, получивших в 2015 году займы от Фонда развития промышленности, она равна 25,2%. Остальное — собственные средства заявителей, кредиты, частные инвестиции. И хотя фонд может в отдельных случаях финансировать до 70% бюджета проекта, таким правом он пользуется крайне редко, поддерживая в первую очередь те проекты, где риск неудачи распределяется более равномерно, контроль проводится сразу с нескольких сторон и разбазаривания не происходит.

В среднем у 55 проектов, получивших в 2015 году займы от Фонда развития промышленности, она равна 25,2%. Остальное — собственные средства заявителей, кредиты, частные инвестиции. И хотя фонд может в отдельных случаях финансировать до 70% бюджета проекта, таким правом он пользуется крайне редко, поддерживая в первую очередь те проекты, где риск неудачи распределяется более равномерно, контроль проводится сразу с нескольких сторон и разбазаривания не происходит.

Второй — выбранные способы принятия решений по отбору проектов импортозамещения и раскрытия информации о получивших займы компаниях. В Фонде развития промышленности проводится первичный отсев заявок, которые не подходят под его мандат. Затем аппаратом фонда и профильными экспертами осуществляется комплексная экспертиза, включающая научно-техническую, правовую и финансово-экономическую. Прошедшие отбор проекты выносятся на заседание экспертного совета — это 15 человек, практически никто из них не является чиновником, это представители ведущих бизнес-объединений, крупнейших банков, имеющие большой опыт инвестиционно-аналитической работы. Положительное решение экспертного совета — необходимое и достаточное условие для получения займа после выполнения всех ковенант и согласованных с заявителем требований.

Третий фактор — вид финансирования. Максимальная ответственность получателя возникает в том случае, когда средства выдаются ему на возвратной основе с уплатой хотя бы минимальных процентов и под покрывающее долг обеспечение, в отношении которого сделана качественная рыночная оценка и утрата которого была бы весьма болезненной для заемщика.

Описанный механизм, реализованный в деятельности Фонда развития промышленности, мог бы быть использован иными государственными институтами развития, а также некоторыми из ГРБС (главных распорядителей бюджетных средств) по множеству частей госпрограмм и бюджетных статей расходов.

Миф 6: импортозамещение — это навязывание товаров плохого качества российским потребителям

В советские времена отечественная продукция, особенно товары народного потребления, действительно практически всегда были гораздо хуже качеством, нежели импортные. С тех пор многое изменилось, но въевшиеся в сознание стереотипы, периодически подкрепляемые отдельными негативными примерами из текущей жизни, приводят к воспроизводству подобных мифов. В среднем же российская продукция сейчас выпускается на очень хорошем качественном уровне, особенно на высококонкурентных рынках. Потребитель просто не стал бы ее покупать, если бы свойства продукции не оправдывали его ожидания. Поэтому многие российские производства выжили и существенно развились даже в период, когда для оказания им какой-либо государственной поддержки никакой финансовой возможности у страны не было.

С тех пор многое изменилось, но въевшиеся в сознание стереотипы, периодически подкрепляемые отдельными негативными примерами из текущей жизни, приводят к воспроизводству подобных мифов. В среднем же российская продукция сейчас выпускается на очень хорошем качественном уровне, особенно на высококонкурентных рынках. Потребитель просто не стал бы ее покупать, если бы свойства продукции не оправдывали его ожидания. Поэтому многие российские производства выжили и существенно развились даже в период, когда для оказания им какой-либо государственной поддержки никакой финансовой возможности у страны не было.

К сожалению, это относится далеко не ко всем отраслям и видам деятельности, и прежде всего из-за эффекта масштаба, сводящего на нет отдельные конкурентные преимущества российского производства. Введение дополнительных стимулов для импортозамещения (например, ставка 5% годовых по займам Фонда развития промышленности) позволяет выровнять условия конкуренции и не сказывается на качестве выпускаемых товаров.

Второй элемент этого мифа связан со словом «навязывание». Это типичный пример использования «презумпции виновности», государство заранее обвиняют в том, чего оно не совершало, а то и просто не могло бы совершить. Например, еще не было случая, чтобы при рассмотрении проекта в Фонде развития промышленности заявитель исходил из того, что потребителя его продукции «нагнут», «заставят покупать» и т. д. Такой проект просто не допустили бы до рассмотрения на экспертном совете. Активное развитие импортозамещения в России привело бы к появлению уже не десятков и сотен, а многих тысяч проектов, обеспечить «навязывание» потребителям миллионов партий самой разнообразной продукции — задача абсолютно нереальная в условиях очень высокой интенсивности (не путать с эффективностью) работы российских чиновников.

Третье: для большинства видов современного оборудования плохое качество продукции — редкость. На современных автоматизированных производствах со встроенным контролем качества это практически невозможно, это касается не только европейского и японского оборудования, но и российского и китайского.

Миф 7: поддержка проектов импортозамещения — это поддержка технологий вчерашнего дня

Когда государство оказывает поддержку инвестиционным проектам, но взамен требует осуществлять закупку отечественного оборудования, из этого вовсе не следует, что оно будет устаревшим. Предприниматели — не враги себе и не станут покупать то, что быстро сломается или будет эксплуатироваться с большими издержками. Они изучат весь рынок и выберут оптимальное оборудование в соотношении цена/качество. А если не найдут подходящего, будут настойчиво доказывать власти, что без импорта пока не обойтись, и разменяют это условие господдержки на какое-нибудь другое — например, на участие в том или ином социальном проекте. Кстати, уровню закупаемого оборудования Фонд развития промышленности уделяет самое пристальное внимание. И часто это оказываются технологии не сегодняшнего и не вчерашнего, а завтрашнего дня.

Сейчас, несмотря на санкции, наша экономика остается открытой и рыночной, предпринимательство не запрещается, а следовательно, шансы есть у любой частной инициативы по реализации в России инвестиционного проекта, основанного на импорте оборудования или компонентов и полностью частном финансировании. Вот только таких проектов маловато для нашей страны, и государство лишь вынужденно восполняет этот пробел, помогая частным заемщикам с дешевым кредитованием.

Вот только таких проектов маловато для нашей страны, и государство лишь вынужденно восполняет этот пробел, помогая частным заемщикам с дешевым кредитованием.

Миф 8: поддержка проектов импортозамещения — это поддержка тех, кому просто отказали банки

Банки отказывают не только потому, что проект плохой, неэффективный или неперспективный с точки зрения конкуренции. Часто не хватает обеспечения. Либо процентная ставка не позволяет вывести проект в зону уверенной окупаемости. Либо банк вынужден предъявить потенциальному заемщику дополнительные условия и ковенанты, выполнить которые тот не в состоянии. Однако этот же проект с этим же инициатором может быть реализован в других странах. Стало быть, отказ российского банка от кредитования далеко не всегда есть следствие низкого качества проекта.

Наши банки функционируют в российских условиях, главными из которых для них являются требования и действия ЦБ. Регулирование валютного рынка через резкое увеличение ключевой процентной ставки в декабре 2014 года привело к росту инфляции и затруднению доступа к финансированию. Еще хуже на инвестиционном процессе сказываются постоянные требования о доначислении резервов по кредитам, выданным на финансирование долгосрочных проектов. В результате частное проектное финансирование в России практически невозможно без помощи государства. Наблюдаются совместные действия банков и различных институтов развития, таких как Фонд развития промышленности, корпорация МСП (ранее — Агентство кредитных гарантий), Фонд развития моногородов и пр. Эта активность во многом вынужденная, следствие политики ЦБ.

Еще хуже на инвестиционном процессе сказываются постоянные требования о доначислении резервов по кредитам, выданным на финансирование долгосрочных проектов. В результате частное проектное финансирование в России практически невозможно без помощи государства. Наблюдаются совместные действия банков и различных институтов развития, таких как Фонд развития промышленности, корпорация МСП (ранее — Агентство кредитных гарантий), Фонд развития моногородов и пр. Эта активность во многом вынужденная, следствие политики ЦБ.

Миф 9: даже реализовав импортозамещающий проект, выйти на экспорт не получится

Этот миф обычно базируется на предыдущих и исходит из того, что результат импортозамещения — некачественная и неконкурентоспособная продукция, у которой нет шансов отвоевать нишу на мировом рынке. Сама жизнь опровергает этот миф: все большее число российских товаров и услуг, успешно конкурирующих с импортом внутри страны, выходит на мировой рынок. Этот процесс начался много лет назад, когда рубль был сравнительно крепок, а конкуренция на несырьевых рынках за рубежом была совсем непростым делом. Но и тогда практически каждое крупное предприятие хоть что-то да экспортировало — от автоматов Калашникова до бухгалтерских программ 1С.

Но и тогда практически каждое крупное предприятие хоть что-то да экспортировало — от автоматов Калашникова до бухгалтерских программ 1С.

Еще активнее «экспортоориентированное импортозамещение» стало после девальвации рубля 2014-2015 годов. Все внутренние издержки стали гораздо меньше, чем в соседних странах, а уровень зарплат в городах с населением меньше миллиона человек и в сельской местности в среднем оказался ниже, чем в китайских особых экономических зонах. Многие российские предприятия, по-прежнему жестко конкурируя друг с другом на внутреннем рынке, обнаружили, что их продукция стала пользоваться спросом за рубежом. При весьма неплохом качестве она теперь стоит в два раза дешевле. Возник товарный туризм. Иностранцы стали приезжать в Россию, чтобы приобрести наши товары, вплоть до автомобилей: контроль качества на заводах «Форд» что в РФ, что в США — один, а цена у нас ниже.

Теперь многие новые проекты представляются инвесторам уже с разделами в бизнес-планах, посвященными перспективам экспорта. А Фонд развития промышленности вообще отдает приоритет проектам, определяющим себя как «экспортоориентированное импортозамещение».

А Фонд развития промышленности вообще отдает приоритет проектам, определяющим себя как «экспортоориентированное импортозамещение».

Миф 10: укрепится рубль — и все усилия по снижению импортозависимости пойдут прахом

Возможно, это самый серьезный миф из рассматриваемых. Укрепление рубля и связанное с ним снижение цен на импортные товары могут возобновить длившееся многие годы вытеснение отечественной продукции. Наши несырьевые товары и услуги начнут терять завоеванные ниши на рынке. Такой риск есть, но, как и всякий риск, он подлежит оценке, а не мифологизации. Что может послужить причинами укрепления рубля и какова вероятность их возникновения? Среди всех причин выделим две главные: рост цены на нефть и отмену санкций и антисанкций, а значит, и мощный приток капитала в страну.

Вряд ли это случится. Во-первых, вероятность того, что нефть в ближайшие годы устойчиво преодолеет планку $60 за баррель, минимальна. Во-вторых, мировая история показывает, что ввести санкции обычно можно быстро и просто, а отменить их — дело долгое и очень тяжелое. Классический пример: поправка Джексона—Вэника просуществовала более 20 лет, после того как исчез формальный повод для ее введения.

Классический пример: поправка Джексона—Вэника просуществовала более 20 лет, после того как исчез формальный повод для ее введения.

Вероятный сценарий: санкции и низкая цена на нефть — это надолго, а значит, простор для развития импортозамещения велик. И не надо бояться разнообразных источников для расширения импортозамещения, особенно тех, которые подразумевают небюджетное финансирование. Например, использовать покупку Банком России длинных облигаций институтов развития. Это далеко не сразу повлияет на цены потребительского рынка, не скажется на бюджетных обязательствах, зато позволит реализовать в России современные, опробованные в США, Японии и во многих других странах механизмы безынфляционной эмиссии.

Импортозамещение в химии –широкое поле для бизнеса — Актуально

В условиях глобализации мировой экономики все страны закупают для своего внутреннего рынка товары, являющиеся дефицитными по причине отсутствия или недостаточности собственных мощностей. На фоне динамичного развития ассортимента химической и нефтехимической продукции в развитых странах номенклатура продукции российского химического комплекса выглядит весьма скудно и потребители вынуждены закупать продукцию, дефицитную и не производимую в стране, по импорту. На российском рынке химической и нефтехимической продукции импортная компонента составляет 33-36%, причем в отрасли много товаров, по которым доля импорта в потреблении находится на уровне 80 и даже 100%. Высокая доля импорта как лакмусовая бумажка показывает весьма существенную недоработку российского химического бизнеса и делает проблему импортозамещения одной из первоочередных.

На фоне динамичного развития ассортимента химической и нефтехимической продукции в развитых странах номенклатура продукции российского химического комплекса выглядит весьма скудно и потребители вынуждены закупать продукцию, дефицитную и не производимую в стране, по импорту. На российском рынке химической и нефтехимической продукции импортная компонента составляет 33-36%, причем в отрасли много товаров, по которым доля импорта в потреблении находится на уровне 80 и даже 100%. Высокая доля импорта как лакмусовая бумажка показывает весьма существенную недоработку российского химического бизнеса и делает проблему импортозамещения одной из первоочередных.

В этом году химическое сообщество будет отмечать 100-летие со дня рождения Л.А.Костанодова, талант и блестящие организаторские способности которого позволили вывести химическую промышленность СССР на передовые рубежи. У него был лозунг: «Какова химия – такова жизнь». Это очень точное определение значимости химии в развитии общества, поскольку химическая и нефтехимическая продукция востребована практически во всех сферах человеческой деятельности.

В 2013 году импорт химической и нефтехимической продукции достиг 28 млрд.долл.(около 9% валютных затрат страны), из них примерно 16 млрд..долл. (!) было затрачено на закупку высокотехнологичной продукции, необходимой для таких сфер российской экономики как автомобилестроение, строительство, сельское хозяйство, легкая промышленность, пищевая промышленность, бытовой сектор и т.д. (пластмассы, волокна, лакокрасочные материалы, шины, пестициды, катализаторы, товары бытовой химии и пр.).

В 2014 году импорт химической и нефтехимической продукции снизился на 8,2% и составил 25,5 млрд.долл. (рис.1). Основная причина снижения валютных затрат — экономический спад и рост курса доллара.

Рис. 1.

Однако нельзя не отметить благоприятное воздействие ввода в эксплуатацию нескольких импортозамещающих производств. В 2014 году наиболее значимым импортозамещающим объектом было производство ПВХ на российско-бельгийском предприятии «Русвинил» в г. Кстово (Нижегородской обл.) мощностью 330 тыс.т/год. В 2013 году импорт ПВХ составил 501,2 тыс.т, а в 2014 г. объем поставок сократился до 241,1 тыс.т, при этом доля импортного ПВХ на российском рынке за этот период снизилась с 44,4 до 25,3%.

Кстово (Нижегородской обл.) мощностью 330 тыс.т/год. В 2013 году импорт ПВХ составил 501,2 тыс.т, а в 2014 г. объем поставок сократился до 241,1 тыс.т, при этом доля импортного ПВХ на российском рынке за этот период снизилась с 44,4 до 25,3%.

В общем объеме импортируемой химической и нефтехимической продукции доля продукции из стран Евразийского экономического союза невелика и находится на уровне 6-7%. Лидирующим поставщиком химической и нефтехимической продукции на российский рынок является Китай (17-18% российского рынка химикатов), чему способствует огромный производственный и экспортный потенциал китайской химической промышленности (в 2012 году производство было на уровне 752 млрд.долл. против 80 млрд.долл. в РФ), а также активная политика китайских товаропроизводителей, направленная на расширение своих ниш на рынках других стран. Что же китайские товаропроизводители химической и нефтехимической продукции поставляют в Россию? Номенклатура импорта из Китая весьма многообразна, но основными товарными позициями являются изделия из пластмасс (в широчайшем ассортименте) и обувь из полимерных материалов (рис. 2). Получается, что российский бизнес упускает прибыль, которую получают китайские компании от поставок не такой уж сложной для производства продукции (в 2013 году китайских изделий из пластмасс и обуви из полимеров Россия закупила на весьма значительную сумму — 2,5 млрд.долл.).

Крупными поставщиками химической и нефтехимической продукции являются государства Евросоюза (примерно 30% импорта), среди которых следует выделить Германию, на долю которой приходится примерно 15% импорта продукции химического комплекса. Важной составляющей импортных потоков из стран ЕС является дорогостоящая продукция малой химии – полиэфины, полисульфоны, смолы алкидные, меламиновые, полиимидные, катализаторы, пластификаторы, стабилизаторы, красители и т.п., то есть продукция, которая остро востребована в различных секторах российской экономики, но из-за колоссального ассортимента и малых объемов выпуска пока трудно осваивается российскими игроками химического рынка.

Если посмотреть на товарные структуры импорта химической и нефтехимической продукции из основных стран-контрагентов России – Китая и Германии (рис. 2,3), то однозначно просматривается превалирование товаров конечного назначения, то есть импортируется в основном продукция с высокой добавленной стоимостью, которая дефицитна по причине недостаточности или отсутствия собственных мощностей.

2,3), то однозначно просматривается превалирование товаров конечного назначения, то есть импортируется в основном продукция с высокой добавленной стоимостью, которая дефицитна по причине недостаточности или отсутствия собственных мощностей.

РИС. 2.

РИС. 3.

Можно ли представить ситуацию, когда российский химический комплекс сможет полностью удовлетворить потребности внутреннего рынка в химической и нефтехимической продукции? :Конечно, нет.

И не только потому, что при широчайшем ассортименте выпускаемой продукции это нереально, но и потому, что в современных условиях разделения труда это в принципе не нужно. Важно найти те производственные ниши, которые обеспечивают наибольшую прибыть.

Россия, как известно, богата углеводородным и минеральным сырьем, поэтому российскому химическому комплексу, использующему более дешевое сырье, выгодно создание крупнотоннажных химических производств. В результате потребности в малотоннажной химической продукции в значительной степени удовлетворяются за счет импорта. При этом необходимо осознавать, что товары малой химии способствуют инновационному развитию других отраслей, востребованы внутренним рынком и для некоторых из них, являющихся приоритетными и критически важными, высокая зависимость от импорта не может не вызывать беспокойство.

В результате потребности в малотоннажной химической продукции в значительной степени удовлетворяются за счет импорта. При этом необходимо осознавать, что товары малой химии способствуют инновационному развитию других отраслей, востребованы внутренним рынком и для некоторых из них, являющихся приоритетными и критически важными, высокая зависимость от импорта не может не вызывать беспокойство.

Разберем это на примере катализаторов, которые относятся к особо важному классу функциональных материалов. Доля промышленных технологий, использующих каталитические процессы в химическом комплексе России составляет около 70%. Типичные примеры использования каталитических технологий – получение аммиака, метанола, химических волокон, красителей, пластмасс и др.

Из-за периодичности использования катализаторов установки по их получению создаются непосредственно на производствах, использующих катализаторы для проведения процессов, поэтому количество компаний, занимающихся поставками катализаторов на мировой рынок, ограничено. Так, изготовителями и экспортерами катализаторов полимеризации олефинов являются всего 5 компаний: BASELL POLYOLEFINE (Германия, Италия), UNIVATION TECNOLOGIES (США), MOMENTIVE PERFORMANCE MATERIALS (США), DOW CHEMICAL (США), BASF (Германия). Именно эти компании поставляют на российский рынок катализаторы полимеризации олефинов (рис.4), способствующие образованию полимеров однородной структуры, отличающихся повышенной прочностью, жесткостью, прозрачностью и легкостью.

Так, изготовителями и экспортерами катализаторов полимеризации олефинов являются всего 5 компаний: BASELL POLYOLEFINE (Германия, Италия), UNIVATION TECNOLOGIES (США), MOMENTIVE PERFORMANCE MATERIALS (США), DOW CHEMICAL (США), BASF (Германия). Именно эти компании поставляют на российский рынок катализаторы полимеризации олефинов (рис.4), способствующие образованию полимеров однородной структуры, отличающихся повышенной прочностью, жесткостью, прозрачностью и легкостью.

РИС. 4.

На сегодняшний день по катализаторам полимеризации этилена зависимость от импорта составляет 50%, а пропилена – все 100%, то есть если России откажут в поставках данной продукции (что в условиях лавинообразных санкций не исключено), встанут все производства полипропилена, сократится выпуск полиэтилена. В связи с этим проблема создания собственных мощностей по выпуску катализаторов стоит весьма остро, но, что хотелось бы отметить, уже есть обнадеживающие примеры ее решения.

Так, в конце 2014 года на заводе окиси этилена в Нижнекамскнефтехиме (НКНХ) была введена в эксплуатацию первая нитка производства катализаторов синтеза изопрена (сырья для производства изопренового каучука и далее – шин), мощностью 2,4 тыс.т в год. Над проектом работали научно-технологические и проектно-конструкторские центры НКНХ и лаборатория адсорбционных и каталитических процессов Казанского университета, то есть фактически он реализован в формате инжинирингового центра.

Рассматривая проблему импортозамещения в столь специфической области как производство катализаторов, следует отметить сознательно создаваемую иностранными компаниями ограниченность маневров российских разработчиков. Имеется в виду навязывание некоторыми поставщиками технологий и оборудования обязательств работать только на закупаемых у них катализаторах. Тем не менее, производство катализаторов – это весьма прибыльный бизнес (затраты окупаются за 1,5-2 года) и разработки новых отечественных катализаторов в России ведутся весьма интенсивно.

В новосибирском Институте катализа им. Г.К. Борескова СО РАН разработан титан-магниевый катализатор полимеризации олефинов, не уступающий зарубежным аналогам и в настоящее время ведутся работы по организации в г. Томск промышленного производства мощностью 100 т в год. В Институте проблем химической физики РАН разработаны эффективные иммобилизованные металлоценовые катализаторы, которые могут быть использованы для синтеза полиолефинов в промышленных технологиях: газофазном, суспензионном режимах или в среде жидкого мономера, и, в зависимости от типа закрепленного катализатора, могут быть направлены на синтез различных полиолефинов с широким спектром свойств.

В химическом комплексе много других примеров запредельной зависимости от импорта. Например, отсутствует производство эпихлоргидрина, используемого в производстве эпоксидных и ионообменных смол, полибутилентерефталата, необходимого для производства оболочек для оптиковолоконных кабелей, полисульфонов для электротехники и т. д., то есть в стране отсутствует производство целого ряда инновационной высокотехнологичной продукции, необходимой для развития важнейших сфер российской экономики.

д., то есть в стране отсутствует производство целого ряда инновационной высокотехнологичной продукции, необходимой для развития важнейших сфер российской экономики.

На рис. 5,6 показаны ниши для импортной продукции в таких крупнотоннажных секторах химии как химические волокна и шины для легковых автомобилей. Из приведенного очевидно, что зависимость от импорта в отмеченных секторах химического комплекса превышает порог экономической безопасности, причем причины столь неблаговидной ситуации различны: для сектора химических волокон и нитей – это невыгодность создания волоконных производств большой мощности (маломощные проекты нерентабельны) при ограниченном спросе на химические волокна и нити вследствие критического состояния легкой промышленности. Импорт шин для легковых автомобилей определяется прежде всего наличием в российском автопарке большой доли импортных машин, владельцы которых предпочитают зарубежные модели колес.

РИС..jpg) 5.

5.

РИС. 6.

Приведенные примеры импортозависимости в области химического производства раскрывают специфичность этого процесса, то есть проблему импортозамещения необходимо решать комплексно, с учетом значимости продукта для инновационного развития потребителей, темпов развития внутреннего и внешнего спроса, наличия сырьевой базы, возможности получения импортозамещающего продукта, конкурентоспособного как по цене, так и по потребительским параметрам с зарубежными аналогами.

Мировой опыт свидетельствует о том, что создание импортозамещающих производств должно прежде всего опираться на частную инициативу, но при этом гибко поддерживаться государством. В самый канун 2015 года (31 декабря 2014 года) в Государственной Думе был принят разработанный в Минпромторге России федеральный закон № 488 ФЗ «О промышленной политике в Российской Федерации», который закладывает основу для применения новых инструментов реализации промышленной политики, в том числе в рамках содействия импортозамещению. Одним из таких инструментов является специальный инвестиционный контракт между Российской Федерацией, в лице уполномоченного органа, и инвестором, принимающим на себя обязательства по созданию или освоению производства промышленной продукции на территории РФ. Контракт заключается сроком на 10 лет и может предусматривать различные льготы: по налогам и сборам, по арендным платежам за пользование государственным имуществом, льготные тарифы на товары, работы, услуги, подлежащие регулируемому ценообразованию. Это могут быть и иные льготы и преференции, предусмотренные законодательством РФ.

Одним из таких инструментов является специальный инвестиционный контракт между Российской Федерацией, в лице уполномоченного органа, и инвестором, принимающим на себя обязательства по созданию или освоению производства промышленной продукции на территории РФ. Контракт заключается сроком на 10 лет и может предусматривать различные льготы: по налогам и сборам, по арендным платежам за пользование государственным имуществом, льготные тарифы на товары, работы, услуги, подлежащие регулируемому ценообразованию. Это могут быть и иные льготы и преференции, предусмотренные законодательством РФ.

Отмеченный механизм позволяет учитывать отраслевую специфику и применять меры государственной поддержки с учетом особенностей конкретных товарных групп и таким образом будет способствовать достижению целевых показателей импортозамещения.

В качестве другого важного механизма содействия импортозамещению может рассматриваться Фонд развития промышленности, который предусматривает возврат финансирования по сниженным ставкам при реализации инвестиционных проектов субъектами среднего бизнеса.

Рассматривая проблему импортозамещения, представляется целесообразным отметить важную роль индустриальных парков, особенно при решении вопросов размещения малых и средних производств. . В настоящее время в химическом комплексе функционирует 5 парков, на площадках которых выпускаются изделия из пластмасс, товары бытовой химии и др., то есть производится продукция малого бизнеса, ранее закупаемая по импорту. С 2015 года запускается программа компенсации расходов субъектов Российской Федерации на создание индустриальных парков, что, безусловно, будет способствовать расширению малого и среднего бизнеса.

Проблема зависимости от импорта затронула практически все отрасли промышленного производства, приобрела общероссийское звучание. В целях нивелирования ее негативного воздействия в Министерстве промышленности и торговли Российской Федерации (Минпромтрге России) разработан «План содействия импортозамещению в промышленности» и утвержден план мероприятий по импортозамещению в 19 отраслях промышленности, в том числе в отрасли химической промышленности (Приказ №646 от 31 марта 2015 года). Перечень продукции, по которой запланировано снижение доли импорта в потреблении (для большинства – со 100%) до экономически и стратегически приемлемых уровней, включает 35 наименований химической продукции, в том числе отдельные виды химических волокон и нитей, на рынке которых, как отмечено выше, весьма широкая ниша для импорта. Важнейшую роль в реализации разработанных отраслевых планов импортозамещения сыграет Комиссия по импортозамещению, которую планируется создать при правительстве.

Перечень продукции, по которой запланировано снижение доли импорта в потреблении (для большинства – со 100%) до экономически и стратегически приемлемых уровней, включает 35 наименований химической продукции, в том числе отдельные виды химических волокон и нитей, на рынке которых, как отмечено выше, весьма широкая ниша для импорта. Важнейшую роль в реализации разработанных отраслевых планов импортозамещения сыграет Комиссия по импортозамещению, которую планируется создать при правительстве.

Таким образом, в России создаются условия для активизации процесса импортозамещения, при этом импортозамещение в сфере производства высокотехнологичной химической продукции следует рассматривать как область успешного бизнеса. Подтверждением этому тезису является мировой опыт, показывающий, что цены на продукты переработки сырья в разы превышают цены на первичные ресурсы (нефть, природный газ, ПНГ).

Статья по импортозамещению | VXI-Системы

Реальное импортозамещение в приборостроении или завуалированный импорт?

После 1993 года доля российских производителей в приборостроении все время снижалась в пользу импортных приборов пока не дошла до 80-90% импортных приборов на российском рынке. По новым приборам положение еще хуже. Вот с таким багажом российское приборостроение пришло в 2014 год. Когда против России ввели санкции, наше государство наконец вспомнило про собственное приборостроение.

По новым приборам положение еще хуже. Вот с таким багажом российское приборостроение пришло в 2014 год. Когда против России ввели санкции, наше государство наконец вспомнило про собственное приборостроение.

Импортозамещение в целом, а в приборостроении особенно, стало в условиях санкций важнейшей проблемой российской промышленности и науки, касающейся абсолютно всех отраслей экономики. В результате санкций и резкого падения курса рубля доступ российских предприятий к современным импортным приборам катострофичеcки сократился. Многим предприятиям пришлось забыть о современных приборах или сильно сократить их закупки. Особенно пострадали предприятия, попавшие под западные санкции. Но пострадали не только потребители. Пострадали и продавцы современных импортных приборов в РФ. Их объем продаж существенно сократился в конце 2014 года и, по некоторым прогнозам, примерно в 2 – 2,5 раза сократиться в 2015 году. Столкнувшись с такой реальностью чиновники наконец задумались об импортозамещении критических технологий, среди которых приборостроение является одной из важнейших отраслей.

Теперь давайте разберемся с терминами. Что такое импортозамещение? Под импортозамещением мы все понимаем разработку и производство российских аналогов замещаемых приборов. Это означает, что разработка и производство данных приборов ведется в России, и вся документация на прибор также находится в России. При этом электрорадиоэлементы (ЭРИ) могут быть импортными (производства Китая и Юго-восточной Азии), и, в редких случаях, серийное производство может быть тоже в Китае. Конечно, лучше всего, чтобы все, включая ЭРИ, было в России, но это пока невозможно, потому что номенклатура российских ЭРИ крайне мала, и из них пока нельзя создать современные приборы, по крайней мере в ближайшие 3-5 лет.

Только такой подход обеспечит нормальное производство и поддержку российских потребителей независимо от любых политических или экономических решений третьих стран. Только при таком подходе производитель сам волен решать, кому продавать свою продукцию, кому не продавать, прекращать производство или нет, модернизировать или нет и так далее.

Однако, очень часто за импортозамещение выдается организация производства импортных приборов в России. При анализе такого производства выясняется, что это практически в 95% случаев переклеивание шильдиков с названиями и лишь иногда крупноузловая сборка приборов. В случае серийного производства, например, телевизоров, торговая марка производителя всегда остается, сборочный завод выполняет лишь небольшой объем операций, и вся эта схема позволяет существенно снизить таможенные платежи на определенное время, пока не будет достигнут согласованный уровень локализации в России. Хозяева брендов так построили свой бизнес, что сегодня большинство производств в юго-восточной Азии не имеет электрических схем производимых приборов и не имеет доступа к программному обеспечению данных приборов. Отсюда вывод. При построении совместного производства реальный хозяин продукции никогда не потеряет технический контроль над этой продукцией, будет всегда показывать свою торговую марку, и почти всегда предпочтет оставить за собой контроль за сбытом этой продукции. Примеры таких фирм как, Apple, Keysight ( бывший Agilent Technologies), National Instruments и др., сами за себя говорят. Все эти фирмы практически ничего не производят в США, но полностью контролируют свои предприятия за рубежом, потому что владеют всей технической информацией и программным обеспечением по своей продукции. Их продукция защищена патентами и лучшими юристами от попыток копирования конкурентами.

Примеры таких фирм как, Apple, Keysight ( бывший Agilent Technologies), National Instruments и др., сами за себя говорят. Все эти фирмы практически ничего не производят в США, но полностью контролируют свои предприятия за рубежом, потому что владеют всей технической информацией и программным обеспечением по своей продукции. Их продукция защищена патентами и лучшими юристами от попыток копирования конкурентами.

Это означает, что разработка и производство данных приборов ведется в России, и вся документация на прибор также находится в России. |

Теперь вернемся к нашей проблеме. Многие дилеры зарубежных производителей после появления санкций на продукцию двойного назначения быстро отрапортовали о российском производстве некоторых импортных приборов, увеличили сверх меры цены, сославшись на освоение производства, и долгожданное «импортозамещение» по многим приборам чудесным образом состоялось. Причем многие приборы “российского производства” появились практически через 2-3 месяца после громких заявлений о собственных программах импортозамещения. Чудеса, да и только. При этом новых заводов почему-то не появилось, никто из «импортозамещаемых» иностранцев о таких серьезных проектах в России ничего не сообщил. Ведь всем, более-менее информированным специалистам хорошо известно, что на разработку собственного прибора надо потратить 1-3 года, а иногда и более. Откуда вдруг приборы и системы с шильдиком «Сделано в России» начали появляться через 2-3 месяца. При детальном рассмотрении таких успехов быстро выясняется, что большинство успешных “импортозаместителей” берут все те же импортные приборы и переклеивают только шильдики со своим названием, иногда забывая оповестить производителей об этом. Думаю, следующим шагом будет обращение за господдержкой «успешного» импортозамещения. Но это будет уже другая история…

Некоторые дилеры громогласно заявляют об организации производства импортных приборов и систем в России. Более того, рапортуют об обучении своих специалистов на фирмах-производителях. И почему-то никого не волнует, что у них нет схем, документации, доступа к программному обеспечению таких приборов, и все это производство при желании западных партнеров закончится за один день так же, как и прямая поставка от реального западного производителя. Кроме того, понятно, что в правовых условиях России ни один западный «здоровый на голову» производитель никогда не даст российскому предприятию полной документации и схем приборов, потому что тогда их можно будет бесконтрольно производить в России и продавать на всех рынках. Зато ни в одном прайсе у западных производителей вы не увидите цены составных частей приборов, и появляется приятная возможность резко увеличивать цену конечного готового, успешно «импортозамещенного» прибора и выдавать такие приборы за собственные разработки. А со своими приборами легко участвовать в тех тендерах, где в условиях заявлено, что поставляемая продукция должна быть российского производства.

Одним из самых негативных моментов сложившегося положения является то, что немногие реальные российские производители приборов по-прежнему имеют проблемы доступа к потребителям своей продукции. Ситуация похожа на аналогичную проблему с российскими производителями сельхозпродукции. Вроде бы они есть, но к рынку их не допускают дилеры западных компаний. Для подтверждения моих слов надо просто проанализировать имеющиеся тендеры, объявляемые различными государственными фирмами. Дилеры совместно с «неизвестными» сотрудниками предприятий или ответственными за закупки формируют тендеры, специфическим образом выставляя технические требования к продукции таким образом, чтобы условиям тендера отвечала продукция конкретного заранее согласованного западного производителя или его «импортозаместителя» с российским шильдиком. Поэтому победители часто известны заранее. В модульном приборостроении, которое служит основой сложных тестовых систем для нужд авиации, космоса , связи и вооружений положение примерно такое же. Мне зададут вопрос- дайте примеры. Пожалуйста.

Системы контроля в открытых стандартах VXI, PXI, AXIe, LXI. Это в настоящее время основной тренд создания современной контрольно-измерительной аппаратуры. В России существует несколько производителей подобной аппаратуры в стандартах VXI и LXI. Все они известны.

Но в стандарте PXIе в России производителей измерительной аппаратуры нет. Почти все, что поставляется — это аппаратура производства американской фирмы National Instruments. Однако, во многих тендерах и даже в контрактах государственных концернов появляется техническое требование на поставку продукции в стандарте PXI, хотя тип применяемого стандарта на качество и возможности поставляемых систем вообще не влияет, и потребителю все равно в каком стандарте выполнена аппаратура. По-хорошему, выбор стандарта должен быть за разработчиком аппаратуры, и главным условием должно быть производство данной аппаратуры в России за минимальную цену при сохранении технических параметров изделий . Поэтому наличие требования построения системы в стандарте PXIе означает прямое лоббирование продукции иностранных компаний. Для России это в 90% случаев лоббирование фирмы National Instruments. Почти всегда переклеивание шильдиков и замена лицевых панелей приборов, скрывающая реального производителя делается дилерами и перепродавцами втайне от самого производителя. Это можно понять, потому что большинство производителей дорожат своими брендами и отвечают за качество поставленной продукции. Для измерительных приборов, которые требуют поверки и утверждение типа средств измерений, такая практика приводит к тому, что поверка прибора вообще не производится (заменяется на калибровку), измерители не проходят процедуру утверждения типа средств измерений и не попадают в госреестр, а системы не поверяются, а аттестуются. Таким образом, требования к метрологии приборов исчезают, и их метрологические параметры становятся неопределенными. Я уже молчу о возможных юридических проблемах с иностранными производителями, если их штаб квартиры узнают о таком «импортозамещении» и захотят с этим разобраться.

Системы контроля в открытых стандартах VXI, PXI, AXIe, LXI. Это в настоящее время основной тренд создания современной контрольно-измертельной аппаратуры. |

Другим показательным примером являются тестеры бортовых кабельных сетей для железнодорожной, авиационной и космической промышленности. Такие тестеры широко применяются как для тестирования кабелей так и, всей кабельной сети самолетов, локомотивов, космических аппаратов и так далее. На российском рынке подобных систем есть российские производители (3 фирмы), которые конкурируют с аналогичной продукцией из Германии, Канады, Франции, Великобритании и США (всего примерно 6-7 фирм). Однако, сразу после введения санкций продукция из Германии (фирма Weetech) тестеры W434R вдруг начали производиться в России. Ясно, что такая продукция стала российской путем переклеивания шильдиков или крупноузловой сборки. Если на ней остались лейблы оригинала, значит производитель санкционировал такое совместное производство. Хоть юридических проблем не будет. Однако, чем эта продукция отличается от оригинала. Только тем, что теперь требования по качеству надо предъявлять не иностранной фирме (которая дорожит своим брендом), а «российскому» производителю, который не имеет электрических принципиальных схем данной продукции и технически ничего не сможет ответить заказчику без поддержки иностранного поставщика. Вопросы ремонтов, замены дефектных комплектующих также затянутся и могут в один день вообще прекратиться по решению западного поставщика. В таких условиях лучше покупать продукцию от иностранного производителя напрямую, а не от «импортозаместителя». Мне зададут вопрос. А санкции? Если санкции появятся на такую продукцию, то совместное производство подобного типа исчезнет за один день так же, как и прямая поставка. Никто из серьезных западных производителей не захочет проблем в своих странах. Свежий пример. Что теперь делать с тестерами кабельных сетей от фирмы Cable Test (Канада)? Как их поддерживать, модернизировать, обновлять программное обеспечение предприятиям, которые в свое время купились на сладкие обещания дилера? Почему то же самое не может произойти с «импортозаместителем», который производит продукцию в России путем переклеивания шильдиков или крупноузловой сборки. Аналогичных примеров достаточно.

Меня могут спросить. Вы что против производства в России подобных систем и приборов? Я совсем не против такого производства при условии, что оно будет увеличивать российскую локализацию и не ограничится переклеиванием шильдиков. Но я категорически против, когда подобное производство путают с импортозамещанием. Давайте каждый процесс называть своим именем, для того чтобы была ясность в этом вопросе.

Исходя из вышеизложенного, становится важным определение реального, а не поддельного импортозамещения. В большинстве случаев это легко определить и, соответственно, делать правильный выбор. В тех же случаях, когда анализу вдруг кто-то мешает и пытается под видом российской продукции предложить импорт, следует задуматься об интересах тех, кто это делает.

Отрадно, что в РСПП эти проблемы поднимают, понимают и предлагают способы их решения. На очередном совещании 9 февраля 2015 г., организованным РСПП по теме «Импортозамещение в приборостроении», российские производители приборов встретились лицом к лицу с некоторыми представителями из нефтегазовой промышленности. Состоялся серьезный разговор и представители нефтегазового комплекса с удивлением узнали, что есть российские производители приборов и систем, способные решить их проблемы и вполне успешно конкурировать с западными производителями. Таким образом, появляется понимание потребителей и производителей приборов, а РСПП помогает наладить взаимодействие между ними.

ИМПОРТОЗАМЕЩЕНИЕ КАК ОСНОВНОЙ ИНСТРУМЕНТ РАЗВИТИЯ ЭКОНОМИКИ РОССИИ | Алѐхина

1. Елецкий, Н. Д., Столбовская А. Г. Импортозамещение в России: не проблема, а задача // Молодой ученый. — 2015. — №6. — С. 406-408. URL: https://moluch.ru/archive/86/16390/ (дата обращения: 24.01.2018).

2. Зажигалкин А.В. О программе стандартизации в области импортозамещения [Электронный ресурс]. URL: http://www.slideshare.net/ssuser200359/ss-47856384 (дата обращения 27.07.2015).

3. Импортозамещение в России [Электронный ресурс]. URL: http://newsruss.ru/doc/index.php/ (дата обращения 25.01.2018).

4. Коваленко, С., Сарварова, Р., Чибугаева, С. Импортозамещение как фактор роста экономики страны // Молодой ученый. — 2015. — №24. — С. 466-468.

5. Немеш, Е. А. Анализ импортозамещения в России // Молодой ученый. — 2016. — №13.1. — С. 69-73. — URL: https://moluch.ru/archive/117/30358/ (дата обращения: 24.01.2018).

6. Показатели, характеризующие импортозамещение в России. Официальная статистика [Электронный ресурс]. URL: http://www.gks.ru (дата обращения: 15.05.2016).

7. Половинкин, В. Н., Фомичев, А. Б. Проблемы импортозамещения в отечественной экономике // Экспертный союз. – 2014. — № 12 (42). URL: http://www.unionexpert.ru/index.php/zhurnal-qekspertnyjsoyuzq-osnova/zhurnalqehkspertnihyj-soyuzq122014g/item/655-problemy-importozameschenia

8. Путин В. В. Послание Президента РФ Федеральному собранию от 03.12.2015. URL:

9. http://www.kremlin.ru/events/president/transcripts/messages/50864 (дата обращения 25.01.2018).

10. Росстат. Доклад «Социально-экономическое положение России». 2015/ Росстат. — М., 2015. — С. 108–138. URL: http://www.gks.ru/bgd/regl/b15_01/ (дата обращения 25.01.2018).

11. Счетная палата РФ: возможности импортозамещения ограничены объемами производства [Электронный ресурс]. URL: http://sitv.ru/arhiv/news/economics/72801/ (дата обращения 25.01.2018).

12. Федосеева, Г. А. Мировой опыт развития импортозамещения промышленного производства / Г. А. Федосеева // Известия Иркутской государственной экономической академии. — 2015. — Т. 25, № 6. — С. 1036–1043.

13. Цухло, С. П. Процесс пошел: как происходит импортозамещение в промышленности [Электронный ресурс] // РБК. — 2015. — № 6. URL: http://www.rbc.ru/opinions/economics (дата обращения 20.06.2016).

14. Шматко, А.О. Проблема вариативности финансовой поддержки инновационной деятельности высокотехнологичных предприятий // Экономика и предпринимательство. — 2013. — № 10 (39). — С. 722-724. 14. Baer W. Import Substitution and Industrialization in Latin America: Experiences and Interpretations // Latin American Research Review. 2013. Vol. 7. No. 1. P. 95-122.

15. Funke M., Ruhwedel R. Product Variety and Economic Growth: Empirical Evidence for the OECD Countries // IMF Staff Papers. 2014. Vol. 48. No. 2. P. 1.

16. Tacchella A., Cristelli M., Caldarelli G., Gabrielli A.,

17. Pietronero L. Economic complexity: Conceptual grounding of a new metrics for global competitiveness // Journal of Economic Dynamics and Control. 2013. Vol. 37. No. 8. P. 1683-1691.

18. Arezki R., Hadri K., Loungani P., Rao Y. Testing the Prebisch-Singer hypothesis since 1650: Evidence from panel techniques that allow for multiple breaks // IMF Working Paper. 2013. No. 13/180.

19. Dollar D., Kraay A. Trade, growth, and poverty // Economic Journal. 2014. Vol. 114. No. 493. Р. 22-49.

20. Saleem H. N. Import substitution in the manufacturing sector // New Delhi: Ashish Printers & Publication.2015. Vol. 18. No. 8. P. 11.

21. [Электронный ресурс]. URL: https://www.egonline.ru/article/261445/ (дата обращения: 24.12.2017).

22. [Электронный ресурс]. URL: http://voprosik.net/slozhnosti-importozameshheniya-v-rossii/(дата обращения: 10.12.2017).

23. [Электронный ресурс]. URL: https://topwar.ru/134061kormit-stranu-nechem-importozameschenie-provaleno.html (дата обращения: 24.01.2018).

Импортозамещение сельскохозяйственной продукции в России

TY — JOUR

T1 — Импортозамещение сельскохозяйственной продукции в России

AU — Подоба, Зоя Сергеевна

AU — Молдован, Артём Анатольевич

AU — Фаизова, Анна Андреевна

PY — 2019

Y1 — 2019

N2 — Импортозамещение как вид национальной экономической стратегии активно подвергалось критике в ХХ в. Однако после финансово-экономического кризиса 2008–2009 гг. в условиях нового этапа глобализации оно получило второе дыхание во многих странах, включая развитые экономики. В отличие от большинства государств, применяющих стратегии импортозамещения в промышленном секторе для ускорения индустриализации, Россия одним из приоритетов развития национальной экономики признаёт импортозамещение в сельскохозяйственном производстве, что ставит ее опыт в разряд уникальных. В статье рассматриваются теоретические аспекты и эволюция представлений о стратегии импортозамещения, исследуются потенциал и современное состояние импортозамещения в российском сельском хозяйстве. На основе статистического анализа внешней торговли России за период 2001–2017 гг. авторы выявляют отчетливый тренд к росту доли сельскохозяйственной продукции в общем объеме экспорта. Названы ключевые проблемы и перспективы импортозамещения сельскохозяйственной продукции в России.

AB — Импортозамещение как вид национальной экономической стратегии активно подвергалось критике в ХХ в. Однако после финансово-экономического кризиса 2008–2009 гг. в условиях нового этапа глобализации оно получило второе дыхание во многих странах, включая развитые экономики. В отличие от большинства государств, применяющих стратегии импортозамещения в промышленном секторе для ускорения индустриализации, Россия одним из приоритетов развития национальной экономики признаёт импортозамещение в сельскохозяйственном производстве, что ставит ее опыт в разряд уникальных. В статье рассматриваются теоретические аспекты и эволюция представлений о стратегии импортозамещения, исследуются потенциал и современное состояние импортозамещения в российском сельском хозяйстве. На основе статистического анализа внешней торговли России за период 2001–2017 гг. авторы выявляют отчетливый тренд к росту доли сельскохозяйственной продукции в общем объеме экспорта. Названы ключевые проблемы и перспективы импортозамещения сельскохозяйственной продукции в России.

KW — импортозамещение

KW — сельское хозяйство

KW — продовольствие

KW — Россия

UR — https://www.elibrary.ru/item.asp?id=38249709

U2 — 10.30680/ЕСО0131-7652-2019-7-123-139

DO — 10.30680/ЕСО0131-7652-2019-7-123-139

M3 — статья

SP — 123

EP — 139

JO — ЭКО

JF — ЭКО

SN — 0131-7652

IS — 7

ER —

Импортозамещение и прямые иностранные инвестиции: Опыт стран Востока и проблемы России — статья

Импортозамещение и прямые иностранные инвестиции: Опыт стран Востока и проблемы России — статья | ИСТИНА – Интеллектуальная Система Тематического Исследования НАукометрических данных

Импортозамещение и прямые иностранные инвестиции: Опыт стран Востока и проблемы Россиистатья

- Автор:

Цветкова Н.Н.

- Сборник:

// Россия: тенденции и перспективы развития - Серия:

Клуб субъектов инновационного и технологического развития. Ежегодник - Том:

11 - Год издания:

2016 - Место издания:

ИНИОН РАН Москва - Первая страница:

266 - Последняя страница:

272 - Аннотация:

В статье анализируется опыт стран Востока, прежде всего Индии, в привлечении прямых иностранных инвестиций в импортозамещающие производства. Показано, что в Индии импортозамещающие производства в фармацевтической промышленности трансформировались в производства, ориентированные на экспорт. Даже в странах с ярко выраженной экспортной ориентацией часть ПИИ вложена в отрасли, ориентированные на внутренний рынок, например, на пищевую промышленность.

Анализируется структура прямых иностранных инвестиций в России. Рассматриваются перспективы импортозамещения в производстве товаров ИКТ — компьютерного, телекоммуникационного оборудования. - Добавил в систему:

Цветкова Нина Николаевна

Почему возрождается идея импортозамещения?

F ИЛИ За прошедшую четверть века рост произошел в развивающемся мире так легко, что трудно вспомнить, что когда-либо было иначе. Под влиянием глобализации реальный ВВП на человека в странах с развивающейся экономикой увеличился более чем вдвое с 1995 по 2019 год по паритету покупательной способности. В развитых странах, напротив, он вырос всего на 44%. Всплеск роста превратил в мусор десятки лет споров о том, смогут ли бедные страны догнать богатые и как это сделать.Но взрывной рост торговли закончился, и промышленно развитый мир обращается внутрь себя. Поэтому некоторые правительства отбрасывают старые идеи. Среди них — «импортозамещающая индустриализация» ( ISI ), стратегия, направленная на развитие промышленного потенциала путем защиты отечественных производителей от иностранной конкуренции. Многие страны могут чувствовать, что у них нет другого выбора, кроме как попробовать эту идею, но поскольку условия, которые могли бы позволить ей добиться успеха, как правило, отсутствуют в беднейших странах, возрождение кажется обреченным на провал.

Послушайте эту историю

Ваш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

В период с 1990 по 2008 год доля мировой торговли в ВВП выросла с 39% до 61%. Эта «гиперглобализация», как назвали ее Мартин Кесслер и Арвинд Субраманиан из Института международной экономики Петерсона, способствовала быстрому и широкомасштабному экономическому росту. После конца 1990-х годов рост доходов на душу населения почти в трех четвертях развивающихся стран опережал рост доходов в Америке в среднем более чем на три процентных пункта в год.Разрастались глобальные цепочки поставок. Страны с небольшой промышленной базой или вообще без нее могли бы экспортировать промышленные товары, найдя ниши в производственных цепочках, пройдя кратчайший путь к индустриализации.

Однако эпоха открытости подходит к концу. Доля торговли в мировом ВВП упала после мирового финансового кризиса; в прошлом году он все еще был ниже пика 2008 года. По прогнозам, в этом году уровень мировой торговли упадет более чем на 9%. В Америке и Европе нехватка предметов медицинского назначения и ухудшающиеся отношения с Китаем возродили интерес к защите отечественных производителей.Но это крупнейшие победители гиперглобализации, такие как Китай и Индия, которые возвращаются к ISI . Доля добавленной стоимости за рубежом в экспорте Китая упала почти на десять процентных пунктов с 2005 по 2016 год; Кампания его правительства «Сделано в Китае 2025» направлена на то, чтобы сделать Китай самодостаточным в производстве многих ключевых товаров. В мае премьер-министр Индии Нарендра Моди объявил кампанию по самообеспечению как часть своего пакета мер по восстановлению после пандемии.

Как часто указывают политики из бедных стран, когда лидеры богатых стран настаивают на либерализации, многие из сегодняшних стран с развитой экономикой практиковали элементы стратегии ISI по мере индустриализации.Александр Гамильтон, первый министр финансов Америки, использовал тарифы для защиты отечественных производителей и уменьшения своей зависимости от Великобритании. В XIX веке европейские соперники беспокоились, что обилие британской продукции остановит промышленное развитие и оставит их в постоянном военном невыгодном положении. Правительства устанавливали тарифные барьеры и мобилизовали внутренний капитал, часто вытесняемый из сельскохозяйственного сектора, в промышленность, поддерживаемую государством. Россия и Япония вслед за Западной Европой продвигали отечественную промышленность в целях национальной безопасности.

Тем не менее, прошлый опыт также показывает, почему возобновившийся интерес к ISI может быть ошибочным. Его интеллектуальный расцвет пришелся на 1950-е годы, когда такие экономисты, как Рауль Пребиш и Гуннар Мюрдаль (последний лауреат Нобелевской премии) выступили против подхода невмешательства в торговлю в развивающихся странах. Их взгляды основывались на ограничениях их эпохи. Бедным странам отчаянно не хватало твердой валюты для импорта после Второй мировой войны. Замена некоторых импортных товаров отечественным производством рассматривалась как способ нормирования иностранной валюты.В более общем плане сторонники ISI отвергли идею о том, что специализация и торговля улучшат положение любой экономики. Считалось, что бедные страны, которые придерживаются своих сравнительных преимуществ, навсегда останутся экспортерами сырьевых товаров, никогда не сделав скачка к индустриализации и тем более высоким доходам, которые она принесет.

Однако недостатки ISI стали очевидны довольно быстро. Многие правительства использовали его для оказания помощи отечественной промышленности, руководствуясь политическими интересами, а не рациональными экономическими расчетами.Энтузиасты из числа экономистов потеряли интерес. Тарифные барьеры сделали некоторые страны почти закрытыми для торговли. Между тем, импортозамещающие страны Латинской Америки и Южной Азии отстали от нескольких других, которые вместо этого предпочли продвигать экспорт, производимый с использованием обильной дешевой рабочей силы. Ориентация на экспорт не была верным путем к развитию; истории успеха, такие как Южная Корея и Тайвань, были редкостью до ускорения развития развивающихся рынков в 1990-х годах. И это не было попыткой невмешательства; правительства азиатских тигров активно вмешивались в их экономику, субсидируя избранные отрасли и фирмы.Но глобальная конкуренция оказывает неослабевающее давление на экспортеров, заставляя их повышать свою эффективность и поощряя приобретение технических ноу-хау. Экономики стран ISI , прикрытые высокими тарифами, вместо этого, как правило, были небольшими, неэффективными и самодовольными.

Вопрос большого импорта

Что все это означает для возрождения в ISI сегодня? В странах с большими внутренними рынками и дееспособными государствами импортозамещение вполне может позволить правительствам достичь стратегических целей, не подталкивая фирмы к самоуспокоенности, подрывающей рост.Китай, вероятно, отвечает всем требованиям. В Индии с ее более бедным и менее интегрированным внутренним рынком эта стратегия более рискованна.

Однако в небольших странах со слабыми институтами политика, связанная с ISI , обречена на провал. Потребители, конкуренция и технологии, которые развивающиеся страны могут найти только на глобальных рынках, являются важнейшими предпосылками их индустриализации. Если крупнейшие экономики мира сосредоточатся только на своих собственных стратегических интересах, они лишат других доступа к этим драгоценным ресурсам — и золотой век роста развивающихся рынков станет все более блеклым воспоминанием.■

Эта статья появилась в разделе «Финансы и экономика» печатного издания под заголовком «Поворачиваясь внутрь себя»

Определение импортозамещающей индустриализации (ISI)

Что такое индустриализация импортозамещения (ISI)?

Импортозамещающая индустриализация (ISI) — это экономическая теория, которой обычно придерживаются развивающиеся страны или страны с формирующимся рынком, которые стремятся уменьшить свою зависимость от развитых стран. Этот подход нацелен на защиту и инкубацию вновь сформированных отечественных производств для полного развития секторов, чтобы производимые товары были конкурентоспособными с импортными товарами.Согласно теории ISI, этот процесс делает местные экономики и их страны самодостаточными.

Ключевые выводы

- Импортозамещающая индустриализация — это экономическая теория, которой придерживаются развивающиеся страны, которые хотят уменьшить свою зависимость от развитых стран.

- ISI нацелена на защиту и инкубацию вновь сформированных отечественных производств для полного развития секторов, чтобы производимые товары были конкурентоспособными с импортными товарами.

- Развивающиеся страны начали отвергать политику ISI в 1980-х и 1990-х годах.

Понимание индустриализации импортозамещения (ISI)

Основная цель реализованной теории замещающей индустриализации — защитить, укрепить и развить местную промышленность с использованием различных тактик, включая тарифы, импортные квоты и субсидируемые государственные займы. Страны, реализующие эту теорию, пытаются укрепить производственные каналы на каждом этапе разработки продукта.

ISI прямо противоречит концепции сравнительных преимуществ, которая возникает, когда страны специализируются на производстве товаров с более низкими альтернативными издержками и их экспорте.

История теории импортозамещающей индустриализации (ISI)