Вложить деньги в банк под высокий процент: Вклады Топ 20 с самой высокой ставкой до 6.8% на 2021 год вложить деньги открыть онлайн депозит

Содержание

Вклады Топ 20 с самой высокой ставкой до 6.8% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

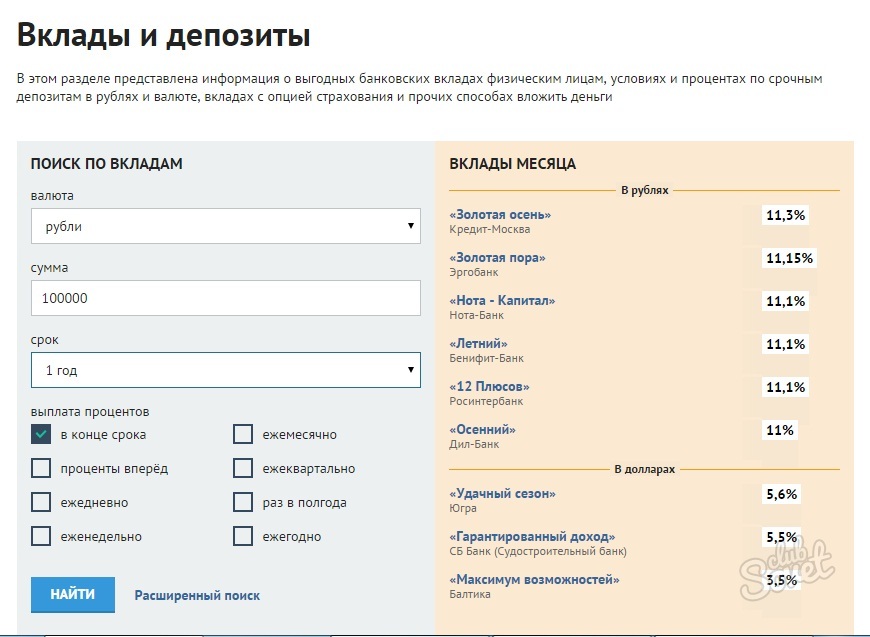

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.

На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться. Внимательно изучив все действующие предложения для частных лиц, вы сможете с легкостью определиться, в каком банке открыть.

Внимательно изучив все действующие предложения для частных лиц, вы сможете с легкостью определиться, в каком банке открыть.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:

- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Какая самая выгодная ставка по вкладу на 23.04.2021?

Самая выгодная ставка – 6.8% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 283 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России.

Однако предложения «под

высокий процент» существуют у многих кредитных организаций, и вы

сможете выбрать банк,

наиболее полно отвечающий вашим запросам. Данные на нашем

сайте — гарантия того, что вы всегда будете в курсе последних

изменений, сможете провести сравнение банковских

предложений и разместите свои денежные накопления с максимальной

выгодой, выбрав именно тот депозит, который действительно вам

необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Посмотреть рейтинг предложений от экспертов Банки.ру

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный

Срочный

Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Как жители стран мира сохраняют сбережения во время коронакризиса — Российская газета

Американцы отличаются довольно высоким уровнем финансовой грамотности и охотно экспериментируют с разными формами инвестиций. Это особенно наглядно проявляется в кризисные времена, такие как этот терзаемый пандемией коронавируса год. Согласно статистике министерства торговли США, весной американцы радикально уменьшили текущие расходы и откладывали на сбережения рекордные 33 процента своих доходов. К лету этот показатель снизился до 19 процентов, что все равно намного выше среднего уровня последних лет около 6-7 процентов.

Инвестиционный портфель принято составлять из нескольких инструментов. Если говорить о популярных в нашей стране вкладах, то а Америке ставки по таким продуктам невелики. Например, типичная доходность по депозитам в основных банках не превышает 0,6-0,8 процента годовых. Что касается сберегательных счетов, то прибыль по ним и вовсе символическая — от 0,05 процента годовых. Помимо ликвидности их плюс по сравнению с более доходными и рискованными активами в том, что все накопления на таких счетах застрахованы государством на сумму до 250 тысяч долларов. В специальных кредитных объединениях ставки несколько выше, чем в банках, но все равно не превышают примерно 1,5 процента годовых даже по долгосрочным вложениям (на 5 лет). Поэтому такие депозиты считаются скорее средством сохранения сбережений, чем их приумножения. Вклады и сберегательные счета — лишь третий по популярности в США тип инвестирования накоплений. По данным финансового аналитического ресурса Bankrate, на первое место такой инструмент ставят примерно 19 процентов американцев.

В США отдают предпочтение долгосрочным инвестициям. Фаворитом среди них долгое время являлись ценные бумаги. Например, вложения в фонд акций по индексу Standard & Poor s 500 в среднем на протяжении последних десятилетий стабильно приносили доход около 10 процентов годовых. Такие инвестиции для большинства считаются долгосрочными (от 3-5 лет), поскольку на короткий срок из-за волатильности финансовых рынков они могут быть и убыточными.

Но в последние пару лет восстанавливающаяся после краха в конце прошлого десятилетия недвижимость серьезно потеснила позиции ценных бумаг. Согласно опросам социологов, примерно треть американцев, отвечая на вопрос о том, куда бы они вложили сбережения, которые не пригодятся им в ближайшие 10 или более лет, выбрали бы именно покупку недвижимости.

Доходность по вкладам в США не превышает 0,8 процента годовых, поэтому для приумножения накоплений американцы приобретают акции

Определенную популярность имеют драгметаллы, которым отдает приоритет каждый десятый американец. Криптовалюты и другие экзотические вложения считают лучшей инвестицией менее 5 процентов.

Криптовалюты и другие экзотические вложения считают лучшей инвестицией менее 5 процентов.

Особое место в портфеле инвестиций занимают индивидуальные пенсионные счета, которые американцы стараются открыть уже в молодости ради накоплений на безбедную старость. Сами по себе дохода они не приносят, но зато на отчисления в них пользуются налоговыми льготами. С учетом того, что налоговые ставки в США довольно высоки (от 10 до 37 процентов в зависимости от суммы доходов), уже одно это делает такие планы неплохой инвестицией. Кроме того, размещенные на таком счету средства можно дополнительно вкладывать как в депозиты, так и в ценные бумаги с тем, чтобы увеличить сумму накоплений. Следует только учитывать, что средства на таком счете, как правило, заморожены на десятилетия и воспользоваться ими получится лишь по выходу на пенсию. Многим такие пенсионные планы предоставляет работодатель, но примерно каждый третий американец, работающий в частном секторе, не имеет этой опции в своем контракте.

Куда лучше вложить деньги под проценты в 2020?

Никто не хочет рисковать собственным капиталом, который был накоплен тяжелым трудом. Но и хранить его в условиях растущей инфляции невыгодно. Что в такой ситуации делать? Куда лучше вложить деньги под проценты? У непрофессиональных инвесторов небольшой выбор в этом плане. Самые популярные варианты:

вложить под проценты в банк;

купить валюту;

приобрести драгоценные металлы;

инвестировать в акции и облигации;

купить готовый бизнес.

Каждый из них имеет свои преимущества и недостатки. Чтобы сделать правильный выбор, нужно подробно разобрать каждый вариант инвестирования денег под проценты.

Открытие

депозита в банке

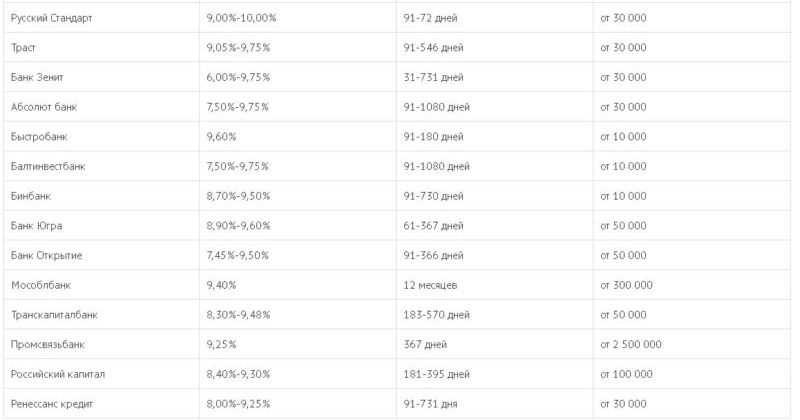

Финансовая организация устанавливает низкие проценты на вклады. Они постоянно снижаются, хотя раньше банки боролись за вкладчиков, предлагая им нереальные на сегодняшний день 17-19 % годовых. Тогда им нужны были ликвидные средства. Сейчас же ЦБ снижает общий процент и остальным финансовым организациям приходится играть по этим правилам. Банки с самыми высокими годовыми:

Тогда им нужны были ликвидные средства. Сейчас же ЦБ снижает общий процент и остальным финансовым организациям приходится играть по этим правилам. Банки с самыми высокими годовыми:

Тинькофф – до 5 %;

Кредит Европа Банк – 6 %;

Почтобанк – 4,8 %;

Банк Россия – 5 %;

БКС – 4,8 %;

Металлинвестбанк – 4,8 %.

Учитывая вышеуказанные цифры, можно сказать, что это малоприбыльный способ вложения денег под проценты. Он подойдет людям, не ждущим большой прибыли в ближайшие годы и желающим получать стабильный доход без лишнего риска. Если вас интересуют более высокие проценты, то смотрите инвестиционные банковские услуги.

Покупка валюты

Курс валют зависит от множества объективных факторов – решений ЦБ, выборов, экономических кризисов, значимых политических событий. Заработать на подобных вложениях достаточно сложно. Ведь резкие скачки стоимости иностранной валюты случаются редко, а стабильное падение происходит часто. При этом, покупая валюту (доллары, евро и др.), инвесторы защищают себя от неожиданной девальвации национальной валюты.

Ведь резкие скачки стоимости иностранной валюты случаются редко, а стабильное падение происходит часто. При этом, покупая валюту (доллары, евро и др.), инвесторы защищают себя от неожиданной девальвации национальной валюты.

Приобретение

драгоценных металлов

В их число входят палладий, золото, платина, серебро. Покупка металлов сопровождается минимальными рисками. Этот вариант подходит для тех, кто хочет сохранить капитал и получить прибыль в долгосрочной перспективе (чрез 5-15 лет).

Можно купить драгоценные металлы у банка. Правда, они останутся на хранении у финансового учреждения. Взамен вы получите обезличенный металлический счет. На нем будут храниться средства, которые вы предоставили банку, когда оформляли покупку драгметаллов. Доходность инвестиций будет зависеть от мировых котировок.

Акции и

облигации

Чтобы купить акции компании на фондовой бирже, физическому лицу нужно заключить соглашение с брокером, имеющим лицензию на ведение торговли. Это может быть банк либо частная компания. После подписания договора следует пополнить счет и указать брокеру, какие именно акции необходимо приобрести. Котировки акций нестабильны. Поэтому такой способ инвестирования считается рискованным, но при этом очень прибыльным.

Это может быть банк либо частная компания. После подписания договора следует пополнить счет и указать брокеру, какие именно акции необходимо приобрести. Котировки акций нестабильны. Поэтому такой способ инвестирования считается рискованным, но при этом очень прибыльным.

Облигации менее рискованные. Они приносят среднюю прибыль. Их продает государство по определенной стоимости. Любой гражданин может приобрести облигации, тем самым дав в долг государству. За это владельцу облигаций будет начисляться процент (он превосходит годовые по банковским вкладам).

Готовый бизнес

При покупке следует детально изучить несколько аспектов – период создания бизнеса, его развитие, занимаемый сектор рынка, ассортимент товаров/услуг, перспективы. Небольшие проекты можно приобрести через доски объявлений, а более крупные – на официальных площадках. При таком инвестировании нужно быть готовым к решению различных проблем. Это не самый перспективный вариант вложения капитала.

Партнерский материал

Безопасно ли класть деньги на сберегательный счет с высокой доходностью?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

В целом здравый смысл состоит в том, что экономия денег является неотъемлемой частью финансовой безопасности.

И если вы прилагаете усилия, разумно спрятать деньги на высокодоходном сберегательном счете.Они не только предлагают более высокий доход, чем традиционные сберегательные счета, но и ваши деньги застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) на сумму до 250 000 долларов.

«Сберегательный счет не представляет большого риска», — сказала CNBC Select Кайя Ладеджоби, сертифицированный специалист по финансовому планированию из Нью-Йорка. Но в то время как высокопродуктивные сбережения предполагают низкий риск или его отсутствие, Ладеджоби предупреждает, что «не стоит ожидать выращивания своего гнездового яйца таким образом».

Ниже CNBC Select рассказывает нескольким специалистам по финансовому планированию о рисках, связанных с размещением ваших денег на высокодоходном сберегательном счете, и о том, на что следует обращать внимание.

Высокодоходные сбережения с нулевым риском

Пока вы открываете сберегательный счет в законном банке, застрахованном FDIC, «риск потери капитала нулевой», — говорит Гордон Ахтерманн, сертифицированный специалист по финансовому планированию из Вирджинии. .

Сумма процентов, которую вы зарабатываете на свои деньги на сберегательном счете, может уменьшиться, но ваши наличные — нет.

Например, деньги, которые вы кладете на сберегательный счет Synchrony Bank High Yield или сберегательный счет Varo, всегда будут гарантированы, но APY счета, скорее всего, будет увеличиваться и уменьшаться.

Несмотря на переменную процентную ставку, все же гораздо безопаснее хранить деньги на сберегательном счете, чем инвестировать в фондовый рынок. Эксперты обычно советуют не полагаться на рыночную доходность, особенно когда речь идет о создании резервного фонда.

«Разница между сбережениями и инвестированием — это риск», — сказал CNBC Select Скотт Коул, сертифицированный специалист по финансовому планированию из Алабамы. «Не вкладывайте деньги, которые вам понадобятся в краткосрочной перспективе (от одного до трех лет), но после трех лет некоторые сбережения следует конвертировать в инвестиции.«

Перед тем, как начать инвестировать, важно иметь аварийный сберегательный счет, а также контролировать свой потребительский долг.

« Сберегательные счета имеют свое предназначение, но не предназначены для инвестирования », — говорит Ладеджоби. предназначен для хранения вашего чрезвычайного фонда или краткосрочных денег, которые вы хотите сохранить в безопасности и доступе ».

Уловка:« На самом деле это не способ увеличения благосостояния »

« Сберегательный счет, безусловно, не считается высокорисковым способ увеличения богатства в традиционном смысле «, — говорит CNBC Select Брайан Кудерна, сертифицированный специалист по финансовому планированию из Нью-Джерси и автор книги» Миллениал-миллионер «. «Однако это вообще не способ увеличить богатство».

Независимо от того, насколько малорисковые сберегательные счета с высокой доходностью несут, их следует использовать только для краткосрочных целей, таких как накопление для первоначального взноса на первый дом или новую машину.

После того, как вы накопите достаточно денег для своих краткосрочных целей и адекватный фонд на случай чрезвычайных ситуаций (эксперты обычно предполагают, что ваши расходы на жизнь составляют от трех до шести месяцев), лучший способ приумножить свои деньги — это вложить их.

«Со сберегательным счетом практически нет риска потерять деньги, но и ваши деньги не будут сильно расти», — сказал CNBC Select Адам Грилиш, директор по инвестициям в Betterment.«Чтобы получить более высокую прибыль, вам нужно больше рисковать, как правило, инвестируя в диверсифицированный портфель акций и облигаций».

Вот почему особенно важно учитывать, почему вы кладете деньги на высокодоходный сберегательный счет. Если вы планируете более длительный временной горизонт, помните об уровне инфляции. «Вы, вероятно, отказываетесь от возвратов, храня их на сберегательном счете», — говорит Грилиш. Если высокодоходные сбережения приносят 1% прибыли, а инфляция в среднем приближается к 3%, вы не успеваете за уровнем жизни.

Если вы планируете более длительный временной горизонт, помните об уровне инфляции. «Вы, вероятно, отказываетесь от возвратов, храня их на сберегательном счете», — говорит Грилиш. Если высокодоходные сбережения приносят 1% прибыли, а инфляция в среднем приближается к 3%, вы не успеваете за уровнем жизни.

«Не забывайте, что инфляция может съесть и без того низкую процентную ставку», — говорит Грилиш. «Еще одна причина с осторожностью относиться к наличным деньгам при более длительном хранении».

Итог

Ключевой вывод здесь заключается в том, что важно выработать привычку экономить, и высокодоходный сберегательный счет, безусловно, может вам в этом помочь.

Когда вы почувствуете себя достаточно комфортно с тем, сколько вы накопили для своих краткосрочных целей и чрезвычайных ситуаций, вы можете подумать об инвестировании.

«Наличные деньги — это деньги, это безопасность, а не рост», — говорит Коул.«Как мы всегда говорим:« нет риска — нет вознаграждения », но иметь небольшой доход, зарабатывающий немного больше, чем платит местный банк, — это хороший финансовый смысл».

Информация о сберегательном счете Synchrony Bank High Yield и сберегательном счете Varo была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

7 вариантов лучше, чем ваш банк, которые принесут больше денег

Вы, наверное, знаете, что процентные ставки растут. Это, безусловно, верно, если вы хотите занять деньги.

Но если вы храните их в местном банке, вы, вероятно, не заметили увеличения своей прибыли.

К сожалению, большинство банков продолжают выплачивать проценты по сбережениям, которые составляют небольшую долю в 1%.

Гетти

Насколько маленький? По данным FDIC, последние средние значения равны 0.09% для сберегательных счетов и 0,16% на денежных рынках. При уровне инфляции чуть больше 2%, , вы теряете деньги каждый день, когда они лежат в банке!

Так что, может быть, пора уволить свой банк и найти другое место, куда можно положить деньги. Эти семь вариантов помогут вам заработать намного больше.

1. Онлайн-сбережения

Еще несколько лет назад такой вариант никто бы не рассматривал. Онлайн-банки были бы сочтены слишком рискованными.Также сегодня большинство банков предлагают онлайн-банкинг. Так что же отличает онлайн-банки от других?

Поскольку они работают строго онлайн, у них нет ни филиалов по всей стране, ни накладных расходов и зарплат обычных банков. При меньших операционных расходах они могут платить гораздо более высокие процентные ставки по депозитам. И теперь, когда они существуют уже несколько лет, онлайн-банки становятся все более популярными среди населения.

Зачем хранить деньги в интернет-банке? Поскольку ставки не просто выше, чем у местных банков, они намного выше.

Например, Ally Bank, CIT Bank и Synchrony Bank в настоящее время предлагают свои высокодоходные сберегательные онлайн-счета со ставкой выплаты 2% и более.

И хотя онлайн-банки полностью работают в Интернете, они по-прежнему полностью ликвидны. Вы можете переводить деньги в них и из них, в и из других банков и даже получать доступ к своим средствам в сетевом банкомате.

Проверьте данные любого интернет-банка, в который вы собираетесь перевести деньги. Узнайте, как давно существует банк, и убедитесь, что у него есть страховое покрытие FDIC.

Вы, конечно, можете оставить свой местный банк для проверки и ссуд, но вы заработаете намного больше денег, переведя по крайней мере большую часть своих сбережений в онлайн-банк. А если вы хотите привязать свои деньги немного дольше, чтобы заработать больше процентов, ознакомьтесь с тарифами, которые онлайн-банки предлагают по депозитным сертификатам (компакт-дискам). Они также намного выше, чем платит ваш местный банк.

2. Ценные бумаги казначейства США

Эти ценные бумаги не только приносят гораздо больше процентов, чем местные банки, но и считаются самыми безопасными инвестициями на планете.Ценные бумаги Казначейства США представляют собой долговые обязательства, выпущенные правительством США, при этом как основная сумма долга, так и проценты полностью гарантированы.

Существуют различные виды ценных бумаг Казначейства США, которые в основном зависят от срока действия инструмента. Например, ценные бумаги со сроком погашения от двух до 10 лет считаются казначейскими векселями, а ценные бумаги со сроком погашения от 20 до 30 лет называются казначейскими облигациями.

Но вас больше всего заинтересуют казначейские векселя. Это краткосрочные ценные бумаги сроком от одного месяца до одного года.Они не так ликвидны, как сберегательный счет или денежный рынок в вашем местном банке, но по своей природе они очень краткосрочные и платят гораздо больше в виде процентов. А в случае необходимости их можно продать до наступления срока погашения.

Недавняя доходность казначейских векселей колеблется от 2,36% за один месяц до 2,70% за один год. И в дополнение к высокой доходности казначейские ценные бумаги имеют бонусную функцию: процентов, которые они выплачивают, освобождены от подоходного налога штата.

Вы можете получить немного более высокие ставки по долгосрочным ценным бумагам.Но дополнительные проценты не стоят того, чтобы связывать ваши деньги где-то от двух до 30 лет.

Вы можете покупать, держать и продавать казначейские ценные бумаги через Treasury Direct.

3. Акции с высокими дивидендами

Здесь мы находим способ инвестировать ваши деньги для получения более высокой доходности, который действительно сопряжен с риском. Даже если они выплачивают высокие дивиденды, акции с высокими дивидендами все равно могут упасть в цене. Вы не захотите держать деньги из чрезвычайного фонда в этих акциях. Но вы можете вложить в них определенную сумму своих сбережений, чтобы увеличить общий доход от сбережений.

Например, акции с высокими дивидендами часто приносят от 3% до 4%, а некоторые платят намного больше. Есть даже группа элитных акций с высокими дивидендами, именуемая «Дивидендные аристократы».

Критерии для акции дивидендной аристократии включают:

- Будьте в S&P 500

- Соответствуют определенным минимальным требованиям к размеру и ликвидности

- Увеличивать дивиденды подряд не менее 25 лет

Последний пункт особенно важен.Хотя верно и то, что даже акции с высокой дивидендной доходностью могут потерять в цене, они также могут расти в цене. И некоторые из акций с наилучшим долгосрочным потенциалом роста стоимости — это те акции, которые постоянно увеличивали свои дивиденды. В этом случае вы не только получите высокую дивидендную доходность, но и у вас есть потенциал для роста стоимости акций с течением времени.

Вы можете инвестировать в акции с высокими дивидендами на популярных дисконтных брокерских платформах, таких как Ally Invest, E * TRADE, Charles Schwab и Fidelity.Вы даже можете торговать акциями без комиссии на сайте под названием Robinood.

4. Облигации

Облигации — это долгосрочные ценные бумаги, по которым выплачиваются более высокие проценты, чем по сберегательным счетам. Но важно понимать, что облигации тоже не полностью безопасны. Как и акции, они могут колебаться в цене.

Вот почему, если вы собираетесь владеть облигациями, вам лучше избегать индивидуальных выпусков. Лучше инвестировать в фонды облигаций через биржевые фонды (ETF), привязанные к индексам.Вы получите портфель профессионально управляемых облигаций, что значительно снизит риск дефолта по любому отдельному выпуску облигаций.

Есть два типа фондов облигаций, на которых я хотел бы сосредоточиться: высокодоходные облигации и муниципальные облигации.

Ставки по корпоративным облигациям в последние годы были невысокими. Но фонды высокодоходных облигаций держат портфели выпусков, которые приносят более высокую доходность, поскольку компании-эмитенты считаются более рискованными. Но они могут обеспечить высокую отдачу от краткосрочных вложений.

Например, iShares iBoxx $ High Yield Corporate Bond ETF принес доходность 5,35% за последние 12 месяцев.

Муниципальные облигации выпускаются штатами и муниципалитетами. Они платят более низкие процентные ставки, чем высокодоходные облигации, но заработанные проценты не облагаются налогом для целей федерального налогообложения. А если вы живете в штате, где выпущены облигации, проценты также не будут облагаться подоходным налогом вашего штата.

Еще раз, лучший способ владеть муниципальными облигациями — это ETF.Например, iShares National Muni Bond ETF выплатил 2,46% не облагаемых налогом процентов за последние 12 месяцев.

Как и в случае с акциями с высокими дивидендами, вы не захотите держать свой чрезвычайный фонд в облигациях. Но они могут сделать отличное и относительно безопасное вложение для долгосрочной экономии.

5. Смешанный портфель

Это более инновационная стратегия для получения более высокой отдачи от ваших сбережений. Вы можете создать смешанный портфель из акций и облигаций, но в основном из облигаций.Идея состоит в том, чтобы воспользоваться преимуществом относительной безопасности облигаций, смешивая при этом более высокую доходность, обеспечиваемую акциями.

Например, вы можете создать портфель, состоящий из 80% облигаций и 20% акций. Или даже 75% облигаций и 25% акций, если вы хотите быть немного более агрессивным.

Этот портфель более рискован, чем CD или казначейские ценные бумаги, но у него есть потенциал, чтобы обеспечить более высокую доходность. Вы не только получите процентный доход по части облигаций, но также сможете воспользоваться преимуществом прироста капитала по акциям.Это повысит вашу общую прибыль, по крайней мере, немного по сравнению с инвестициями, рассчитанными только на проценты.

Это тоже не обязательно сложный процесс. Существуют автоматизированные инвестиционные платформы, называемые роботами-консультантами, которые могут создать для вас такой портфель. Популярные робо-советники включают Betterment и Wealthfront.

За очень небольшую годовую плату (0,25% от вашего портфеля) они создадут и полностью управляют вашим портфелем за вас.

Робо-консультанты обычно оценивают ваш профиль инвестора на основе ваших инвестиционных целей, временного горизонта и устойчивости к риску.Вы можете установить очень высокое размещение облигаций, указав короткий временной горизонт. Например, если этот горизонт составляет три года, ваш портфель автоматически будет в основном инвестирован в облигации.

Возможно, вы можете потерять немного денег с таким типом портфеля. Но он не будет таким волатильным, как портфель, состоящий в основном из акций. Еще раз, это лучше для более долгосрочных сбережений, а не для чрезвычайного фонда.

Две популярные P2P-платформы — Lending Club и Prosper.

Одним из недостатков P2P-инвестирования является ликвидность.Купив вексель, вы вкладываете деньги до тех пор, пока они не окупятся. Обычно это от трех до пяти лет. Но если вы смешаете сроки погашения, у вас всегда будет несколько примечаний к оплате.

Дополнительные мысли о пропуске банка

Хотя практически все инвестиции в этом списке приносят гораздо более высокую доходность, чем местные банки, некоторые требуют более длительного временного горизонта и сопряжены с определенной степенью риска. Инвестиции, которые попадают в эти категории, лучше всего подходят для долгосрочных целей сбережений, а не для средств, которые вам понадобятся немедленно.

Общая стратегия может заключаться в удержании одной или нескольких из этих высокодоходных инвестиций наряду с более безопасными и более ликвидными. Например, вы можете захотеть поместить большую часть своих сбережений на онлайн-сберегательный счет, но небольшую часть — в акции или облигации с высокими дивидендами, чтобы повысить общую доходность ваших сбережений.

Суть в том, что у вас есть возможность получить процентную ставку в 0,0 с лишним процентов, выплачиваемую вашим местным банком.

6. Инвестиционные фонды в сфере недвижимости

Если вы предпочитаете избегать акций и облигаций, вы также можете инвестировать в недвижимость.Вы можете сделать это через инвестиционные фонды недвижимости, известные как REIT.

REIT — это инвестиционные фонды, инвестирующие в недвижимость. Они что-то вроде паевых инвестиционных фондов недвижимости. Чаще всего они инвестируют в коммерческую недвижимость, такую как офисные здания, торговые площади и большие жилые комплексы. Но некоторые работают над небольшими проектами, например, над перестройкой недвижимости. Третьи отслеживают основные отраслевые индексы.

Самый простой способ диверсификации между несколькими различными REIT — это ETF.Например, iShares Core U.S. REIT ETF имеет текущую доходность распределения 10,64% и инвестирует более чем в 160 отдельных REIT.

Еще один способ инвестировать в недвижимость — это краудфандинговые онлайн-платформы. Здесь вы можете инвестировать деньги либо в ссуды, либо в акции при определенных сделках с недвижимостью. Существует несколько платформ для краудфандинга, включая Fundrise, Realty Mogul и Rich Uncles.

Fundrise особенно интересен, потому что он открыт для инвесторов любого финансового уровня.Они покупают недвижимость, и вы можете инвестировать всего за 500 долларов.

Инвестиции в недвижимость в любой форме не очень ликвидны, поэтому вы захотите использовать эту стратегию для получения денег, которые вам не понадобятся как минимум два или три года.

7. Одноранговое (P2P) кредитование

Это совершенно уникальный способ инвестирования в активы с фиксированным доходом. Платформы P2P-кредитования позволяют инвестировать деньги в ссуды, взятые заемщиками. Основная цель P2P-кредитования — отстранить банкира от кредитного соглашения.Вместо этого вы, как инвестор , становитесь банкиром . Ваши инвестиции — это ссуды, предоставленные индивидуальным заемщикам.

Это не так рискованно, как кажется. На самом деле вы не финансируете заемщику всю ссуду. Вместо этого вы инвестируете в так называемые «банкноты». Это 25 долларов ссуды. Человек, занявший 25000 долларов на P2P-платформе, может получить кредит от 1000 инвесторов — по 25 долларов каждый. Это снижает риск, который несет инвестор по единовременной ссуде.

Это также позволяет диверсифицировать различные займы.Вложив всего 1000 долларов, вы можете распределить свои деньги по 40 различным банкнотам.

Более того, вы можете контролировать свой риск. Вы можете инвестировать более агрессивно, покупая ссуды с более высоким риском и более высокой доходностью, или быть более консервативными с более низкими рисками и ссудами с более низкой доходностью.

Лучшие инвестиции, которые мы можем найти [16 безопасных вариантов инвестирования]

Хорошее инвестирование — это баланс риска и прибыли. Беспрецедентные проблемы, с которыми сталкивается мировая экономика, заставляют многих вкладчиков стремиться снизить подверженность рискам.

Хотя верно, что размер дохода, который вы можете получить, зависит от того, сколько риска (и убытков) вы готовы принять, великие инвесторы зарабатывают себе на жизнь, уравновешивая эти силы. Хотя мы не можем решить за вас, на какой риск вы готовы пойти, мы структурировали это руководство, чтобы предоставить вам ряд вариантов, основанных на нулевом, низком или среднем риске.

Некоторые из этих возможностей, например получение бонуса за смену банка или получение сберегательного счета с более высокой доходностью, несут в себе нулевой риск. Другие варианты могут потребовать дополнительного обучения или планирования с вашей стороны.

16 лучших инвестиций с низким риском и максимальной доходностью:

С чего начать

Всем, кто хочет начать инвестировать, я рекомендую начать с малого, потому что ничто не ведет к обучению быстрее, чем действия. Самый простой способ начать инвестировать в целый ряд классов активов — воспользоваться роботом-советником. Мой личный фаворит — Betterment, потому что он дешев и очень прост в использовании. Тем не менее, отличный способ сравнить — это щелкнуть по своему штату на карте ниже и посмотреть, что доступно в вашем районе.

Мои любимые инвестиции с низким уровнем риска прямо сейчас

Долговременная недвижимость

Недвижимость. Проблема всегда заключалась в том, что очень трудно начать работу с небольшими суммами денег.

В последние годы появились такие замечательные платформы, как Fundrise, которые «демократизировали» доступ к инвестициям в недвижимость. Это продвижение делает недвижимость очень жизнеспособным вариантом для людей, ищущих альтернативы фондовому рынку.

С Fundrise вы можете начать работу с хорошо диверсифицированным портфелем коммерческой и многосемейной недвижимости всего за 500 долларов.

Инвестиции, требующие нулевого риска

Хорошо, возможно, это не настоящие инвестиции, но считайте их разумными денежными шагами, чтобы заработать больше денег и оптимизировать свои финансы на исходном уровне.

Получите банковский бонус

Если у вас есть дополнительные деньги, которые вам не понадобятся какое-то время, вы можете иногда заработать бесплатные наличные с банковским бонусом от одного из лучших банков страны.Большинство банков предложат вам бонус в качестве стимула для регистрации, и эти бонусы могут стоить несколько сотен долларов сами по себе.

Банковские бонусы иногда бывают региональными и могут зависеть от местных банков и продуктов, которые они предлагают.

В обмен на ваш банковский бонус вам, возможно, придется настроить прямой депозит на ваш новый счет или использовать дебетовую карту банка для определенного количества транзакций в течение первых нескольких месяцев.

Просто не забудьте прочитать все, что написано мелким шрифтом, чтобы узнать о любых сборах, которые могут взиматься, и о том, как их избежать.

Прыгая через эти обручи, вы обычно можете заработать несколько сотен долларов за свои усилия. Лучше всего то, что вам не придется беспокоиться о потере ни цента вашего депозита. А если вы решите не хранить счет надолго, вы всегда можете закрыть его, как только заработаете бонус и выполните все требования банка.

- Бонус

- 150 долларов за депозит в 15 тысяч долларов

- 200 долларов за депозит в 20 тысяч долларов

Обмен на сберегательный счет с высоким процентом

Если вы ищете безрисковый способ заработать проценты На ваши деньги ответом может быть высокодоходный сберегательный счет.На этих счетах вы будете получать номинальную сумму процентов только за то, что храните свои деньги на депозите.

Помимо открытия счета и внесения денег, эта стратегия также почти не требует с вашей стороны усилий. Лучшие сберегательные счета с высокой доходностью предлагают конкурентоспособные процентные ставки без взимания каких-либо комиссий.

Наш лучший выбор сберегательных счетов:

- APY

- 1,70% + до $ 200 бонус за регистрацию

Открыть онлайн-чековый счет

Как и высокодоходные сберегательные счета, онлайн-чековые счета позволяют зарабатывать небольшие суммы процентов на внесенные вами деньги.Если вы все равно собираетесь положить деньги в банк, вы наверняка оцените возможность заработать проценты. Лучше всего то, что многие текущие онлайн-счета взимают нулевую или минимальную комиссию для начала работы.

При поиске текущего онлайн-счета, который действительно позволяет вам получать проценты, ищите банк с отличным обслуживанием клиентов, удобным онлайн-интерфейсом и конкурентоспособными процентными ставками.

Если вам нужна максимальная гибкость, также важно найти учетную запись, в которой не установлены минимальные требования к счету или требования к депозиту.А если вы хотите часто снимать деньги, убедитесь, что у вас есть доступ к местным бесплатным банкоматам.

Зарабатывайте больше вознаграждений по кредитным картам

Кредитные карты — это не дьявол. Мы все тратим деньги, и при правильном использовании кредитная карта может помочь вам вернуть деньги на свои расходы. Получая кредитную карту с возвратом денежных средств, вы зарабатываете «баллы», которые переводятся в реальные деньги.

И на самом деле «вознаграждения», которые вы зарабатываете с помощью некоторых из лучших карт, намного прибыльнее, чем все, что вы могли бы заработать с помощью депозитного сертификата или сберегательного онлайн-счета.

С помощью кредитных карт я в настоящее время зарабатываю:

- Возврат 5% на кабель, Интернет, мобильную связь, а также на Amazon и Target

- 3% на обед и путешествия

- 6% обратно в продуктовый магазин

- 2% обратно на бензине

Вот как работают эти предложения:

Допустим, вы взяли карту Chase Sapphire Preferred® и вложили в нее свои регулярные расходы, чтобы заработать бонус за регистрацию. Если вы потратите 4000 долларов на карту в течение 90 дней, вы заработаете 60 000 баллов на сумму 750 долларов в поездках (600 долларов в виде подарочных карт или наличными).Если вы потратили эти 4000 долларов на счета, которые обычно оплачивались бы, например, за продукты, услуги детского сада или коммунальные услуги, и сразу же оплатили свою карту, это самое близкое к «бесплатным деньгам», которое вы когда-либо найдете!

Если вы хотите узнать больше о легких деньгах, которые можно заработать с помощью вознаграждений по кредитным картам, ознакомьтесь с нашим руководством по лучшим кредитным картам с возвратом денежных средств.

Лучшие варианты инвестиций с низким уровнем риска

Эти варианты инвестирования в целом несут в себе очень небольшую степень риска. В свою очередь, вы не ожидаете получить столько же, но ваши деньги должны быть относительно безопасными и по-прежнему приносить доход.

Депозитный сертификат

Как бы вы ни смотрели, вы не найдете вложения более скучным, чем депозитный сертификат. С депозитным сертификатом (CD) вы вносите свои деньги на определенный период времени в обмен на гарантированный доход независимо от того, что происходит с процентными ставками в течение этого периода времени.

Обязательно купите свой компакт-диск в финансовом учреждении, застрахованном FDIC (застраховано до 250 тысяч долларов). Чем больше продолжительность CD, тем больше процентов будет платить финансовое учреждение.

Для быстрого оборота с низким уровнем риска я рекомендую CIT Bank 11 месяцев без штрафных санкций под 1,10%.

Счет денежного рынка

Счет денежного рынка — это паевой инвестиционный фонд, созданный для людей, которые не хотят терять основную сумму своих инвестиций. Фонд также пытается выплачивать небольшие проценты, чтобы оправдать парковку ваших денег в фонде. Цель фонда — поддерживать чистую стоимость активов (СЧА) на уровне 1 доллар на акцию.

Эти фонды не являются надежными, но они обладают хорошей репутацией в защите базовой стоимости ваших денежных средств.

СЧА может упасть ниже 1 доллара, но это случается редко. Вы можете разместить наличные в фонде денежного рынка, используя хорошего брокера, такого как TD Ameritrade, Ally Invest и E * TRADE, или в тех же банках, которые предлагают сберегательные счета с высокими процентами.

Хотя вы можете не заработать много процентов от своих инвестиций, вам не нужно беспокоиться о потере огромных сумм своей основной суммы или ежедневных колебаниях на рынке.

Казначейские ценные бумаги с защитой от инфляции (TIPS)

Казначейство США предлагает вам на выбор несколько типов вложений в облигации.

Ценные бумаги с минимальным риском называются казначейскими ценными бумагами для защиты от инфляции или TIPS. У этих облигаций есть два метода роста. Первый — это фиксированная процентная ставка, которая не меняется в зависимости от длины облигации. Второй — это встроенная защита от инфляции, гарантированная государством.

Какой бы уровень инфляции не увеличивался в течение времени, пока вы держите TIPS, стоимость ваших инвестиций будет расти вместе с этим уровнем инфляции.

Например, сегодня вы можете инвестировать в TIPS, которые имеют только 0.35% процентная ставка. Это меньше, чем справка о депозитных ставках и даже базовые сберегательные онлайн-счета.

Это не очень соблазнительно, пока вы не поймете, что если инфляция будет расти на 2% в год на протяжении срока действия облигации, то ваша инвестиционная стоимость будет расти вместе с этой инфляцией и даст вам гораздо более высокую отдачу от ваших инвестиций.

TIPS можно приобрести индивидуально или вы можете инвестировать в паевой инвестиционный фонд, который, в свою очередь, инвестирует в корзину TIPS. Последний вариант упрощает управление вашими инвестициями, в то время как первый дает вам возможность выбирать с помощью конкретных СОВЕТОВ, которые вы хотите.

Хотите защитить свой портфель от инфляции? Купите СОВЕТЫ через хорошего брокера, например:

Сберегательные облигации США

Сберегательные облигации США похожи на казначейские ценные бумаги с защитой от инфляции, поскольку они также поддерживаются федеральным правительством США. Вероятность дефолта по этому долгу микроскопическая, что делает его очень стабильным вложением.

Существует два основных типа сберегательных облигаций США: серия I и серия EE.

Облигации серии I состоят из двух компонентов: доходности с фиксированной процентной ставкой и регулируемой доходности, привязанной к инфляции.Они в чем-то похожи на TIPS, потому что они включают поправку на инфляцию как часть общей прибыли.

Фиксированная ставка никогда не меняется, но ставка доходности инфляции корректируется каждые 6 месяцев и также может быть отрицательной (что приведет к снижению вашей общей доходности, а не ее увеличению). Облигации серии EE просто имеют фиксированную процентную ставку, которая автоматически добавляется к облигации в конце каждого месяца (поэтому вам не нужно беспокоиться о реинвестировании для целей начисления сложных процентов).

Ставки сейчас очень низкие, но у облигаций EE есть интересный аспект: казначейство гарантирует, что стоимость облигации удвоится, если она будет удерживаться до погашения (который составляет 20 лет).

Это соответствует примерно 3,5% окупаемости ваших инвестиций. Если вы не держите деньги до погашения, вы получите только указанную процентную ставку по облигации за вычетом комиссии за досрочное снятие средств.

Еще один бонус, на который стоит обратить внимание: если вы используете облигации EE для оплаты образования, вы можете исключить часть или все проценты, полученные из ваших налогов.

Хотите приобрести облигации серии I или EE? Вы можете сделать это напрямую через TreasuryDirect.gov.

Аннуитеты

Аннуитеты являются предметом спора для некоторых инвесторов, потому что теневые финансовые консультанты чрезмерно продвигали их к лицам, которым аннуитет не соответствовал их финансовым целям.Они не должны быть страшными; аннуитеты могут быть хорошим вариантом для определенных инвесторов, которым нужна помощь в стабилизации своего портфеля в течение длительного периода времени.

Однако, если вы хотите получить аннуитет, помните о рисках и сначала поговорите с хорошим финансовым консультантом.

Аннуитеты — это сложные финансовые инструменты, в контракты которых заложено множество уловок. Прежде чем подписаться на пунктирной линии, важно понять размер аннуитета как внутри, так и снаружи.

Существует несколько типов аннуитета, но, в конце концов, покупка аннуитета приравнивается к сделке со страховой компанией.Они берут у вас единовременную сумму наличными.

Взамен они дают вам заявленную норму гарантированного дохода. Иногда этот доход является фиксированным (с фиксированным аннуитетом), иногда этот доход является переменным (с переменным аннуитетом), а иногда ваша доходность частично зависит от того, как работает фондовый рынок, и дает вам защиту от убытков (с аннуитетом, индексированным по акциям) .

Если вы получаете гарантированный доход, ваш риск намного ниже. В отличие от поддержки со стороны федерального правительства, ваш аннуитет обеспечен страховой компанией, которая его держит (и, возможно, другой компанией, которая дополнительно страхует аннуитетную компанию).Тем не менее, ваши деньги, как правило, будут в безопасности в этих сложных продуктах.

Cash Value Страхование жизни

Еще один спорный инвестиций является страхование жизни денежная стоимость. Этот продукт по страхованию жизни не только выплачивает пособие в случае смерти вашим бенефициарам в случае вашей смерти (например, полис срочного страхования жизни), но также позволяет вам накапливать стоимость за счет инвестиционной части ваших выплат.

Полное страхование жизни и универсальное страхование жизни являются видами страхования жизни с денежной стоимостью.Хотя срочное страхование жизни — намного более дешевый вариант, оно покрывает только вашу смерть.

Одним из лучших преимуществ использования страхования жизни с денежной стоимостью является то, что накопленная стоимость не только может быть взята в долг на протяжении всей вашей жизни, но и не облагается подоходным налогом.

Хотя страхование жизни с денежной стоимостью не для всех, это умный способ передать некоторую ценность своим наследникам, не облагая ни одну из сторон подоходным налогом.

См. Наш пост о лучших компаниях по страхованию жизни.

Варианты инвестирования со средним риском

Все эти варианты несут в себе более средний профиль риска и представляют собой разновидности традиционного инвестирования в акции / облигации.При рассмотрении этих вариантов вы можете проконсультироваться с финансовым консультантом.

Инвестиции в недвижимость с краудфандингом

Если вам нравится идея инвестировать в недвижимость, но содрогается при мысли о том, что вы являетесь домовладельцем или цены на жилье там, где вы живете, слишком дороги, краудфандинг в сфере недвижимости может быть решением!

Краудфандинг в сфере недвижимости стал популярен после того, как Конгресс принял в 2012 году Закон о рабочих местах, который, по сути, позволил инвесторам в недвижимость и застройщикам привлекать деньги от населения для финансирования своих проектов.

Допустим, застройщик планирует построить кондоминиум на 200 квартир в Лас-Вегасе. Раньше он мог привлекать средства для этого проекта только от частных инвесторов в своей сети. Однако в наши дни он может разместить свой проект на платформе краудфандинга недвижимости, и любой желающий может инвестировать!

Fundrise работает как Lending Club, за исключением того, что все инвестиции направлены в недвижимость. Они сохраняют низкие риски и высокие проценты, тщательно проверяя проекты, в которые они инвестируют.

Акции для выплаты дивидендов и ETF

Один из самых простых способов выжать немного больше прибыли из ваших вложений в акции — это просто нацеливаться на акции или паевые инвестиционные фонды, которые имеют хорошие дивидендные выплаты.

Если две акции работают одинаково в течение определенного периода времени, но одна не имеет дивидендов, а другая выплачивает 3% годовых в виде дивидендов, то последняя акция будет лучшим выбором.

В случае паевых инвестиционных фондов с дивидендными акциями компания фонда нацелена на акции, которые выплачивают хорошие дивиденды и делают всю работу за вас.

Корпоративные облигации

В отличие от казначейских облигаций США, корпоративные облигации не обеспечиваются государством. Вместо этого корпоративная облигация — это долговая гарантия между корпорацией и инвесторами, поддерживаемая способностью корпорации выплатить средства будущей прибылью или использовать свои активы в качестве залога.

Поскольку вы берете на себя риск, инвестируя в компанию, доходность корпоративных облигаций выше, чем у других типов облигаций, независимо от того, насколько заслуживает доверия репутация компании.Хотя это достаточно обнадеживает некоторых инвесторов, если вы ищете корпоративные инвестиции с действительно низким уровнем риска, вам следует подумать о фондах облигаций.

Фонды облигаций представлены в форме ETF или паевых инвестиционных фондов и помогают диверсифицировать ваши инвестиции с помощью ряда облигаций.

Робо-консультанты предоставляют прекрасную возможность инвестировать в фонды облигаций. Если вы хотите выбрать, какие типы фондов включить в свой портфель, но не хотите иметь дело с хлопотами, связанными с постоянным балансированием своего счета и перераспределением средств, это может быть лучшим для вас.

# 1

- Сочетает технологию роботизированного инвестирования с человеческими консультантами

- Низкие комиссионные за управление

- Минимальное инвестирование в размере 50 000 долларов США

- Доступ к финансовым консультантам при возникновении вопросов

- Индивидуальные финансовые планы на основе целей

Муниципальные облигации

Когда правительству на уровне штата или местного уровня необходимо занять деньги, они не используют кредитную карту. Вместо этого государственное учреждение выпускает муниципальные облигации.Эти облигации, также известные как munis, освобождены от федерального подоходного налога, что делает их разумным вложением средств для людей, которые пытаются минимизировать свою подверженность налогам.

Большинство штатов и местных муниципалитетов также освобождают от налога на прибыль по этим облигациям, но поговорите со своим бухгалтером, чтобы убедиться, что они освобождены от уплаты налога в вашем конкретном штате.

Что делает муниципальные облигации такими безопасными? Вы не только избегаете налога на прибыль (что означает более высокую доходность по сравнению с облагаемыми налогом столь же рискованными инвестициями), но и вероятность того, что заемщик не сможет выполнить свои обязательства, очень низка.В последние годы произошло несколько крупных банкротств муниципалитетов, но это очень редко. Правительства всегда могут поднять налоги или выпустить новый долг для погашения старого долга, что делает владение муниципальными облигациями довольно надежной ставкой.

Вы можете купить отдельные облигации или, что еще лучше, инвестировать в паевой фонд муниципальных облигаций у таких брокеров, как:

Привилегированные акции

Привилегированные акции добавляются к дивидендным акциям. Привилегированные акции — это тип акций, которые выпускают компании, которые имеют как долевую (акцию), так и долговую часть (облигацию).В иерархии выплат по формам инвестиций привилегированные акции располагаются между выплатами по облигациям (которые идут первыми) и дивидендами по обыкновенным акциям (которые идут последними).

Привилегированные акции торгуются не так активно, как обыкновенные акции, но имеют меньший риск, чем обыкновенные акции. Это просто еще один способ владеть акциями компании при получении дивидендов.

Вы можете отслеживать инвестиции в привилегированные акции по адресу:

Итоги

По мере приближения к выходу на пенсию важно максимально снизить риск.Вы же не хотите начинать терять капитал так поздно в игре; поскольку впереди у вас долгие годы выхода на пенсию, вы хотите сберечь свои деньги.

Лучшие инвестиции с низким уровнем риска могут помочь вам в этом. Позволяя вам зарабатывать номинальные проценты на свои деньги с небольшим риском, вы можете помочь своему гнездовому яйцу не отставать от инфляции, не потеряв при этом рубашку. Просто не забывайте читать мелкий шрифт и попутно познавайте себя. А если у вас возникнут сомнения относительно инвестиционного продукта или услуги, поговорите с квалифицированным финансовым консультантом и задайте как можно больше вопросов.

Ознакомьтесь с некоторыми из наших замечательных обзоров, которые помогут вам лучше понять, что будет соответствовать вашим инвестиционным потребностям:

Как банки зарабатывают деньги?

Как банки зарабатывают деньги?

Диверсифицированные банки зарабатывают деньги множеством разных способов; тем не менее, по сути, банки считаются кредиторами. Кредитор кредитора определяется как бизнес или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам с расчетом на полную сумму. Банки обычно зарабатывают деньги, занимая деньги у вкладчиков и выплачивая им определенную процентную ставку.Банки будут ссужать деньги заемщикам, взимая с заемщиков более высокую процентную ставку и получая прибыль от спреда процентных ставок.

Кроме того, банки обычно диверсифицируют структуру своего бизнеса и зарабатывают деньги с помощью альтернативных финансовых услуг, в том числе инвестиционного банкинга. Это более чем 400-страничное руководство используется в качестве настоящего учебного пособия и помогает глобальным инвестиционным банкам. Узнайте все, что нужно знать начинающему аналитику или сотруднику инвестиционного банкинга, чтобы приступить к работе.Это руководство и справочник учит бухгалтерскому учету, Excel, финансовому моделированию, оценке и управлению капиталом. Однако в общих чертах бизнес банков, приносящий деньги, можно разделить на следующие категории:

- Процентный доход

- Доход от рынков капитала

- Комиссионный доход

Процентный доход

Процентный доход является основным способ, которым большинство коммерческих банков зарабатывают деньги. Как уже упоминалось ранее, он завершается снятием денег с вкладчиков, которым сейчас деньги не нужны.В обмен на внесение своих денег вкладчики получают компенсацию в виде определенной процентной ставки и обеспечения их средств.

Затем банк может ссудить внесенные средства заемщикам, которым деньги нужны в данный момент. Кредиторам необходимо выплатить заемные средства по более высокой процентной ставке, чем выплачивается вкладчикам. Банк может получать прибыль за счет спреда процентных ставок, который представляет собой разницу между уплаченными и полученными процентами.

Важность процентных ставок

Очевидно, вы можете видеть, что процентная ставка важна для банка как основной фактор дохода.Процентная ставка — это сумма долга в виде процента от основной суммы (суммы займа или депонирования). В краткосрочной перспективе процентная ставка устанавливается центральными банками. Федеральная резервная система (ФРС). Федеральная резервная система является центральным банком Соединенных Штатов и финансовым органом, стоящим за крупнейшей в мире свободной рыночной экономикой. которые регулируют уровень процентных ставок, чтобы способствовать здоровой экономике и контролировать инфляцию.

В долгосрочной перспективе процентные ставки устанавливаются давлением спроса и предложения.Высокий спрос на долговые инструменты с долгим сроком погашения приведет к повышению цены и снижению процентных ставок. И наоборот, низкий спрос на долговые инструменты с долгим сроком погашения приведет к более низкой цене и более высоким процентным ставкам.

Банки получают выгоду, имея возможность платить вкладчикам низкую процентную ставку, а также иметь возможность взимать с кредиторов более высокую процентную ставку. Однако банкам необходимо управлять кредитным риском — риском того, что кредиторы потенциально могут не выплатить кредит.

В целом банки получают выгоду от экономической среды, в которой процентные ставки растут.Это связано с тем, что банки могут заблокировать срочные вклады, выплачивая более низкую процентную ставку, при этом имея возможность получать прибыль, взимая с кредиторов более высокую процентную ставку. Таким образом, интуитивно понятно, что банки пострадают от экономической среды, в которой процентные ставки снижаются, поскольку по срочным депозитам выплачиваются более высокие процентные ставки, а процентные ставки, взимаемые с кредиторов, снижаются.

Доход, связанный с рынками капитала

Банки часто предоставляют услуги на рынках капитала для корпораций и инвесторов.Рынки капитала Рынки капитала Рынки капитала — это платформа системы обмена, которая переводит капитал от инвесторов, которые хотят использовать свой избыточный капитал, бизнесу, по сути, это рынок, который сопоставляет предприятия, которым нужен капитал для финансирования роста, или проекты с инвесторами с капиталом и требующие возврата на свой капитал. столица.

Банки содействуют деятельности на рынках капитала с помощью нескольких услуг, таких как:

- Услуги по продажам и трейдингу

- Услуги андеррайтинга

- Консультации по слияниям и поглощениям

Банки помогут совершать сделки с помощью собственных брокерских услуг.Кроме того, банки будут нанимать специальные группы инвестиционного банкинга в разных секторах для оказания помощи в андеррайтинге долговых и долевых инструментов. По сути, это помощь в привлечении заемных средств и капитала для корпораций или других организаций. Команды инвестиционного банкинга также будут оказывать помощь в слияниях и поглощениях (M&A) между компаниями. Услуги предоставляются за плату от клиентов.

Доходы, связанные с рынками капитала, являются очень нестабильным источником дохода для банков. Они полностью зависят от активности на рынках капитала в любой конкретный период времени, которая может значительно колебаться.В периоды экономического спада активность обычно замедляется, а в периоды экономического роста — возрастает.

Комиссионный доход

Банки также взимают беспроцентные комиссии за свои услуги. Например, если вкладчик открывает банковский счет, банк может взимать ежемесячную плату за поддержание счета открытым. Банки также взимают плату за различные другие услуги и продукты, которые они предоставляют. Вот несколько примеров:

- Комиссия за кредитную карту

- Текущие счета Проверка счета Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях с целью снятия и внесения денег.Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ получить доступ к своим деньгам.

- Сберегательные счета

- Доходы паевых инвестиционных фондов

- Комиссия за управление инвестициями

- Комиссия за хранение сборы за определенные инвестиционные продукты, такие как паевые инвестиционные фонды.Банки могут предлагать внутренние услуги паевых инвестиционных фондов, на которые они направляют инвестиции своих клиентов.

Комиссионные источники дохода очень привлекательны для банков, поскольку они относительно стабильны во времени и не меняются. Это выгодно, особенно во время экономических спадов, когда процентные ставки могут быть занижены искусственно, а активность на рынках капитала замедляется.

Дополнительные ресурсы

CFI предлагает сертификацию коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства. анализ потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Кредитный риск Кредитный риск Кредитный риск — это риск убытков, которые могут возникнуть в результате несоблюдения какой-либо стороной условий любого финансового контракта, в основном,

- Текущие счета и сберегательные счета Проверка счетов и сберегательные счета Клиент банка может выбрать открытие текущих счетов и сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты.Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Спред чистой процентной ставки Спред чистой процентной ставки Спред чистой процентной ставки относится к разнице между процентной ставкой, которую финансовое учреждение выплачивает вкладчикам, и процентной ставкой, которую оно получает.

- Управление частным капиталом Управление частным капиталом Управление частным капиталом — это инвестиционная практика, которая включает в себя финансовое планирование, налоговое управление, защита активов и другие финансовые услуги для состоятельных физических лиц (HNWI) или аккредитованных инвесторов.Управляющие частным капиталом устанавливают тесные рабочие отношения с богатыми клиентами, чтобы помочь создать портфель, который позволяет достичь финансовых целей клиента.

Что делать с деньгами при низких процентных ставках

В ответ на глобальную пандемию Федеральная резервная система дважды снижала ставки в марте. В настоящее время ставка составляет от 0,00% до 0,25%, и ФРС заявила, что не ожидает изменения ставок как минимум до 2021 года.

Снижение ставок ФРС оказало понижательное воздействие на годовую процентную доходность (APY), которую многие банки могут (или хотят) предлагать на своих сберегательных счетах. Если с вашего сберегательного счета вы уже почти ничего не платили, велика вероятность, что это происходит сейчас.

Если вы много работали, чтобы откладывать деньги, разумно хотеть получать приличную прибыль. Но что делать со своими деньгами, когда процентные ставки низкие?

В эпизоде 336 подкаста Роб обсуждает, куда вы должны поместить свой чрезвычайный фонд, сберегательный счет и фонд облигаций, и рассказывает о том, что вообще происходит с процентными ставками.

А ниже вы найдете пять идей, которые помогут вам получить максимальную прибыль.

Сделка дня : TD предлагает денежный бонус в размере 300 долларов, если вы открываете счет Beyond Checking℠ и настраиваете прямой депозит в размере 2500 долларов. Все вклады застрахованы FDIC на сумму не более 250 000 долларов на каждого вкладчика.

1. Рефинансируйте ипотеку или студенческую ссуду

Помимо изменений ставки ФРС, финансовая неопределенность, связанная с пандемией коронавируса, также привела к снижению ставок и доходности как по 10-летним казначейским облигациям, так и по ставке LIBOR.Это большое дело, потому что ставки по ипотечным кредитам и частным студенческим ссудам сильно зависят от этих двух показателей.

В результате сейчас самое подходящее время для рассмотрения вопроса о рефинансировании любого из этих двух крупных займов. Например, по данным Федеральной резервной системы, в мае 2019 года средняя ставка по 30-летней ипотеке составляла около 4,2%. Однако, на момент написания, ставка теперь находится на целый процентный пункт ниже и составляет 2,93%.

Даже если вам придется заплатить некоторые заключительные расходы для рефинансирования ипотечного кредита, вы можете получить гораздо лучшую отдачу от этих денег, если обеспечите более низкую процентную ставку по ипотеке, чем ваши деньги на низкодоходном сберегательном счете.

Многие компании по рефинансированию студенческих ссуд прямо сейчас предлагают низкие ставки. Фиксированные ставки в настоящее время начинаются примерно с 3% для заемщиков с хорошими кредитными рейтингами.

Хотя рефинансирование частных студенческих ссуд по более низкой ставке — это довольно простое решение, рефинансирование федеральной студенческой ссуды приведет к потере права на получение различных льгот, таких как выплаты на основе дохода или федеральные программы прощения. Поэтому перед рефинансированием федеральных студенческих ссуд вам следует тщательно взвесить все «за» и «против».

2. Консолидируйте долг под высокий процент

Как уже отмечалось выше, хотя условия низких процентных ставок могут нанести ущерб вкладчикам, они могут предоставить заемщикам прекрасную возможность снизить свои процентные расходы. Например, если у вас есть задолженность по кредитной карте с высокими процентами, это может быть прекрасное время, чтобы объединить ее с картой с годовой процентной ставкой 0% или необеспеченной личной ссудой с низким процентом.

В настоящее время средняя процентная ставка по кредитной карте составляет 14,52%, в то время как средняя процентная ставка по индивидуальному кредиту составляет 9.50%. Так что, если у вас хороший кредитный рейтинг, и вам нужно больше времени для выплаты долга, чем дает промо-период 0% годовых (обычно 18 месяцев или меньше), необеспеченная ссуда в рассрочку может быть хорошим вариантом. Это лучшие ставки по индивидуальным кредитам.

Однако важно понимать, что объединение необеспеченного долга (например, долга по кредитной карте) в обеспеченную форму долга (например, ссуду под залог собственного капитала или HELOC) может быть опасным.

Хотя задолженность по кредитной карте может показаться непосильной, эмитент вашей карты обычно не может забрать ваш дом.Но переводя этот долг по кредитной карте в ссуду, обеспеченную вашим домом, вы также подвергаете свой дом риску, если пропустите платеж или невыполнение обязательств.

3. Открыть высокодоходный сберегательный счет

Тот факт, что доходность на средних сберегательных счетах в последнее время стала все хуже и хуже, действительно должен служить еще более веским аргументом в пользу открытия высокодоходного счета.

Хотя на высокодоходные сберегательные счета также негативно повлияло снижение ставок ФРС, многие из них по-прежнему предлагают ставки значительно выше средних.Средняя процентная ставка по сберегательному счету по стране составляет 0,06% — в основном ноль. Тем не менее, многие из лучших сберегательных счетов с высокой доходностью сегодня по-прежнему предлагают годовую годовую процентную ставку около 1%.

Chime, например, представляет собой финансовое онлайн-приложение, которое предлагает 1% годовых на сбережениях без минимального остатка, ежемесячных комиссий или комиссий за транзакции за рубежом, а также предоставляет бесплатный доступ к более чем 38 000 банкоматов. Прочтите наш полный обзор Chime.

4. Постройте лестницу для компакт-дисков

При использовании компакт-диска от вас обычно требуется хранить деньги на счете до даты их погашения (которая может составлять месяцы или годы), чтобы избежать штрафов за досрочное снятие средств (EWP).Взамен банки предлагают фиксированные ставки по своим компакт-дискам, которые часто выше, чем на их сберегательных счетах.

С учетом того, что процентные ставки в настоящее время близки к историческим минимумам, привязка к долгосрочному CD может показаться опасным шагом. Но, построив лестницу для компакт-дисков, вы можете частично снизить этот риск. С помощью лестницы компакт-дисков вы разделяете общий депозит на несколько компакт-дисков с разными сроками погашения. По мере того, как наступает срок погашения каждого краткосрочного CD, вы можете снять деньги или продлить долгосрочным CD.

Если процентные ставки вырастут, у вас будет возможность воспользоваться преимуществом каждый раз, когда наступает срок погашения одного из ваших краткосрочных CD.Но если ставки изменятся в обратном направлении, часть ваших денег все равно будет заблокирована в долгосрочных компакт-дисках с более высокими ставками.

Хотя лестницы для компакт-дисков обеспечивают большую гибкость, чем индивидуальные компакт-диски, они все же менее ликвидны, чем сберегательные счета. По этой причине вам следует избегать использования лестницы для компакт-дисков для вашего чрезвычайного фонда. Но это может быть отличным местом для хранения денег, которые вы откладываете на будущие крупные покупки, такие как дом или автомобиль.

Посмотрите лучшие доступные сегодня цены на компакт-диски!

5.Инвестируйте в акции или фонды для выплаты дивидендов

В другой статье мы подробно обсуждаем инвестирование в дивиденды как альтернативу сберегательным счетам. Основная идея заключается в том, что, инвестируя в акции или фонды, выплачивающие дивиденды, вы будете иметь стабильный доход, на который можно положиться, независимо от того, растет или падает цена акций.

Например, 3M в настоящее время выплачивает дивиденды в размере 1,47 доллара на акцию в квартал. Исходя из текущей цены акций, дивидендная доходность составляет 3,68%.

Если цена акций 3M вырастет, а дивиденды останутся прежними, доходность снизится. Но хорошая новость заключается в том, что 3M увеличивает дивиденды 62 года подряд! Пока это продолжается, инвесторы могут наслаждаться как увеличением стоимости капитала, так и ростом дивидендов с течением времени. Кроме того, если цена акций упадет, вы можете реинвестировать свои дивиденды по более низкой цене.

Если вы думаете о том, чтобы вложить часть своих сбережений в инвестиции, приносящие дивиденды, вам следует убедиться, что вы выбираете надежные акции или фонды.Хорошим началом был бы поиск компаний, выплачивающих дивиденды, которые увеличивали свои дивиденды не менее 25 лет — так называемые Dividend Aristocrats.

- You Invest by J.P. Morgan : лучший вариант для бесплатных сделок и денежных бонусов.

- Ally Invest: Лучшее для новых инвесторов и тех, кто ищет веб-сайт с очень простой навигацией.

- TD Ameritrade: Идеально подходит для более опытных трейдеров, которым нужен богатый набор инструментов и ресурсов.

- E * TRADE Предлагает торговые платформы и инструменты для любого стиля инвестирования.

Итог

Когда процентные ставки низкие, вы должны быть более изобретательными в поиске способов заработать возврат на свои дополнительные деньги. Для некоторых людей это может означать переход к режиму выплаты долга в обозримом будущем.

Для других это будет означать снятие денег с базового сберегательного счета и перемещение их в более платежеспособное место, например, на высокодоходный сберегательный счет, лестницу компакт-дисков или инвестиции, приносящие дивиденды.

Хотите узнать больше? Вот ссылка на график ФРС средних 30-летних фиксированных ставок по ипотеке в США — вы увидите, что мы находимся на исторически низком уровне.

Просмотреть краткосрочные инвестиции: компакт-диски и фонды денежного рынка

Банковские депозиты и компакт-диски гарантированы (в пределах лимитов) в отношении основной суммы и процентов агентством федерального правительства.

Банковские счета могут предложить большую ликвидность, доступ к банкоматам и защиту от овердрафта.Вы должны учитывать все существенные различия, прежде чем делать выбор в пользу инвестирования.

Все инвестиции подвержены риску, включая возможную потерю вложенных денег.

Облигации подвержены риску того, что эмитент не сможет своевременно произвести платежи и что цены на облигации снизятся из-за повышения процентных ставок или негативного восприятия способности эмитента производить платежи. Инвестиции в облигации подвержены процентному, кредитному и инфляционному рискам.