Закрытие счета по 115 фз: Комиссия банка при закрытии счета по 115-ФЗ. Чек-лист. Судебная практика.

Содержание

Блокировка расчётного счёта банком по 115-ФЗ

Оглавление

Скрыть

Кроме банка счёт может заблокировать налоговая инспекция, приставы или суд. С налоговиками всё просто — скорее всего, вы не сдали отчёт, не заплатили налог или нарушили порядок электронного документооборота с ФНС. Счёт разблокируют, как только вы устраните эти нарушения. Блокировка по решению приставов или суда тоже обычно не сюрприз, т.к. о своих судебных делах и долгах владелец счёта обычно знает.

В этой статье будем говорить о блокировках по инициативе банка по закону 115-ФЗ.

Ваш счёт в банке может заблокировать сам банк!

Проверьте вероятность блокировки бесплатно

Обезопасить счёт

Что значит заблокировать счёт по 115-ФЗ

Под общим понятием «блокировка» подразумевают целый ряд мер банка, мы для удобства тоже будем употреблять этот термин говоря обо всех этих мерах.

По-настоящему заблокировать счёт, то есть заморозить деньги, банк должен, если владельца счёта включили:

- в Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму;

- в Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения.

Если сама организация в перечни не включена, но хотя бы одна из сторон платежа принадлежит или находится под контролем организации или физлица из этих перечней, банк приостановит операции на 5 рабочих дней и сообщит в Росфинмониторинг. По решению Росфинмониторинга приостановку могут продлить на 30 суток.

В остальных случаях, как правило, речь идёт о приостановлении какой-то конкретной операции, отказе в проведении операции или отключении от системы «Клиент–Банк». В последнем случае деньги не в блоке и нужно просто сходить в банк лично.

На все эти меры банки имеют право. Они обязаны следить за законностью операций и выявлять сомнительные сделки. Если банк не будет отслеживать такие вещи, его ждут серьезные санкции со стороны ЦБ, вплоть до отзыва лицензии.

Они обязаны следить за законностью операций и выявлять сомнительные сделки. Если банк не будет отслеживать такие вещи, его ждут серьезные санкции со стороны ЦБ, вплоть до отзыва лицензии.

Если у сотрудников банка возникают подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, они вправе запросить дополнительные документы, приостановить операцию или вовсе отказать в её проведении.

Что значит сомнительная операция

Центробанк периодически выпускает методические рекомендации и письма о том, какие операции требуют пристального внимания.

Основной документ — Положение Банка России от 2 марта 2012 г. N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В приложении к этому Положению перечислены признаки, которые указывают на необычный характер сделки. Так, операция считается сомнительной, если у сделки нет очевидного экономического смысла или она не соответствует деятельности по учредительным документам, если мало информации о клиенте, размыта цель платежа и т.д. Всего в приложении несколько десятков признаков.

Так, операция считается сомнительной, если у сделки нет очевидного экономического смысла или она не соответствует деятельности по учредительным документам, если мало информации о клиенте, размыта цель платежа и т.д. Всего в приложении несколько десятков признаков.

Есть ещё методичка Центробанка № 18-МР от 21.07.2017г. В ней содержатся критерии сомнительных операций по переводу денег за рубеж и по операциям с наличными деньгами.

Вы попадёте под пристальное внимание, если платите со счёта налогов меньше, чем 0,9% от дебетового оборота.

Но один только этот признак не сделает вас сомнительным клиентом, будут учитывать и другие признаки.

- Со счёта не выплачивается зарплата, НДФЛ и страховые взносы. Или есть перечисления по НДФЛ, но нет по страховым взносам.

- Фонд оплаты труда ниже прожиточного минимума.

- На счету остатков нет или очень мало по сравнению с суммами операций, которые вы обычно проводите.

- Затраты не сопоставимы с вашим видом деятельности.

- Нет связи между поступающими деньгами и последующими списаниями. Например, вам поступают деньги за консультационные услуги, а вы в свою очередь платите за тракторы.

- Резко увеличились обороты по счёту.

- Вы не оплачиваете со счёта аренду, коммуналку, канцтовары и не проводите другие платежи в рамках хозяйственной деятельности.

- Вам поступают деньги за товары и услуги с НДС, и в полном объеме списываются за объекты, не облагаемые НДС.

Из-за ситуации с коронавирусом ЦБ РФ рекомендовал банкам скорректировать показатель по налогам до 0,5 процента. Но только для клиентов из наиболее пострадавших отраслей (письма ЦБ РФ № ИН-014-12/165 от 26 ноября 2020 г., № ИН-014-12/70 от 17 апреля 2020 г.).

Подозрения вызовет и аномально активное движение по счету, если до этого три месяца вы его не использовали. Например, на такой счёт пришла крупная сумма, и в течение одного или нескольких дней её либо сняли, либо перевели в другой банк. Подозрения усилятся, если руководитель организации является также её учредителем, а место нахождения – «массовый» адрес.

Банки руководствуются не только письмами и методичками ЦБ. Они имеют право устанавливать свои критерии, по которым выявляют сомнительные операции. У каждого банка есть свои правила внутреннего контроля, которыми руководствуются сотрудники при анализе.

Сложно управлять несколькими счетами?

Узнайте, как контролировать их в одном окне.

Узнать подробнее

Операция показалась сомнительной — что будет дальше?

Ситуация может складываться по-разному.

Самый оптимистичный вариант: банк не проводит операцию и запрашивает у вас пояснения и документы. Вы предоставляете их в срок, они устраивают банк, и он проводит платёж.

Но банк может отказать в проведении операции, и эта ситуация опасна. Если таких случаев за год будет два, банк имеет право отказать вам в обслуживании и расторгнуть договор банковского счёта. А чтобы получить деньги с закрытого счета или перевести их на другой счет, придётся заплатить большую комиссию в 10-15 процентов.

Клиент, которому банк отказал в проведении операции или заключении договора, попадает в так называемый «чёрный список», к которому имеют доступ все банки, а значит будет очень трудно открыть новый счёт в другом банке.

Что делать, если банк заблокировал счёт, приостановил операции или отказал в обслуживании

Как можно быстрее выясните в банке в причину.

По-хорошему банк должен сам проинформировать вас о причине, но не всегда они это делают. Если вы не получили от банка письмо, направьте запрос сами.

Алгоритм дальнейших действий зависит от того, какую причину укажет банк:

Блокировка счета по подозрению в причастности к террористической деятельности или распространению оружия (п.п. 6 п.1 ст. 7 закона 115-ФЗ).

Если вы уверены, что вас подозревают ошибочно, нужно обратиться в Росфинмониторинг или ФСБ, потому что банк тут ничего не решает — он обязан заблокировать счёт, если вы попали в соответствующий перечень.

Приостановление операции в связи с тем, что одна из сторон связана с организацией или физлицом из перечней причастных к терроризму или распространению оружия (п. 10 ст. 7 закона 115-ФЗ).

10 ст. 7 закона 115-ФЗ).

Здесь тоже всё зависит от Росфинмониторинга. Банк передаст туда информацию, и в течение 5 дней вам либо отменят санкции, либо, если у Росфинмониторинга будут основания, продлят приостановление ещё на 30 дней, откажут в проведении операции и т.д.

Отказ в проведении операции (п. 11 ст. 7 закона 115-ФЗ).

Если банк уже отказал в проведении операции, нет смысла снова отправлять то же платежное поручение в надежде на то, что на этот раз не откажут. Банк снова откажет, и тогда он просто расторгнет с вами договор.

Вам нужно реабилитироваться и аннулировать первый отказ. Для этого, даже если банк отказал молча и не запросил у вас никаких документов, соберите пакет документов по данной операции и отправьте в банк. Это должны быть документы, которые покажут банку, что операция реальная и экономически обоснованная.

Банк рассмотрит документы в течение 10 дней и либо снимет отказ, либо пришлёт вам сообщение о невозможности устранения оснований. В этом случае вы можете обжаловать решение банка в межведомственной комиссии ЦБ.

В этом случае вы можете обжаловать решение банка в межведомственной комиссии ЦБ.

Для этого нужно направить в МВК заявление, которое должно содержать сведения, указанные в приложении 2 к Указанию ЦБ РФ № 4760-У от 30 марта 2018 г.:

- о решениях, принятых банком в отношении клиента. Если решения нет, надо его получить в банке. Без решения обжаловать отказ не получится;

- о банке, который принял решение об отказе: наименование, регистрационный номер, дата установления или прекращения договорных отношений с заявителем;

- о заявителе. Если это организация, то помимо основных сведений (наименование, ИНН, дата государственной регистрации и т.п.) укажите штатную численность и размер фонда оплаты труда за последние шесть месяцев;

- другие сведения. Это может быть наименование операции, в проведении которой было отказано, её описание, информация о причинах отказа и т.д.

К заявлению приложите документы, перечисленные в п. 3 приложения 2 к Указанию № 4760-У. Заявление можно отправить через интернет-приёмную Центробанка или по почте.

Заявление можно отправить через интернет-приёмную Центробанка или по почте.

По результатам рассмотрения комиссия в течение 20 дней вынесет либо решение об устранении оснований для отказа (то есть отказ аннулируют), либо о невозможности устранения оснований, то есть комиссия подтвердит правоту банка.

Если решение комиссии будет положительным, банк обязан провести операцию, в которой отказал. Если решение отрицательное — остаётся только суд.

Не оставляйте отказы банков без внимания. Просто перейти в другой банк не попытавшись оспорить отказ в банке, а потом в комиссии — плохая идея. Этот хвост будет тянуться за вами и для всех остальных банков вы будете неблагонадёжным клиентом, а значит риск блокировок будет становиться только выше. Используйте все возможности реабилитироваться и аннулировать отказы.

Расторжение договора банковского обслуживания (п. 5.2 ст.7 закона 115-ФЗ).

Если отказа будет два, банк закроет счёт в одностороннем порядке. Тогда у вас будет 60 дней на то, чтобы вывести остаток денег со счёта, иначе они уйдут в ЦБ. И тут вас может ждать сюрприз в виде заградительных тарифов.

Тогда у вас будет 60 дней на то, чтобы вывести остаток денег со счёта, иначе они уйдут в ЦБ. И тут вас может ждать сюрприз в виде заградительных тарифов.

Дело в том, что многие банки берут повышенные комиссии с закрытого счёта по 115-ФЗ. Хотя ни в законе 115-ФЗ, ни в других нормативных документах не прописано право банков брать такие комиссии, ссылаясь на «антиотмывочное» законодательство.

Судебная практика по этому вопросу противоречива, но во многих случаях предпринимателям удаётся обжаловать в суде повышенные комиссии.

В Госдуме находится законопроект о запрете повышенных комиссий в рамках исполнения закона 115-ФЗ, но он пока принят только в первом чтении и его дальнейшая судьба неизвестна.

Чтобы не судиться с банком из-за повышенных комиссий, можно не дожидаться одностороннего расторжения договора и после первого отказа заранее обнулить счёт: перевести деньги на счёт в другом банке или контрагенту, погасить долги по налогам, а после этого по своей инициативе закрыть счёт. Чтобы и эти операции не показались подозрительными, приложите максимально подробное обоснование, куда, для чего и на каком основании переводите деньги.

Чтобы и эти операции не показались подозрительными, приложите максимально подробное обоснование, куда, для чего и на каком основании переводите деньги.

Если вы обжалуете в межведомственной комиссии решения банка об отказе, из-за которых с вами расторгли договор, при положительном решении банк обязан снова заключить с вами договор, если вы сами не передумаете иметь дело с этим банком.

Платформа «Знай своего клиента»

В Госдуму внесли законопроект с изменениями в антиотмывочное законодательство.

Все организации и ИП разделят на три группы риска: красную, жёлтую и зелёную.

Красная зона — клиенты с высоким уровнем риска. Им нельзя проводить любые операции и открывать счета. Все деньги на счетах таких клиентов блокируются.

Жёлтая зона — клиенты со средним уровнем риска, к которым у банка повышенное внимание.

Зеленая зона — добросовестные клиенты, которым нельзя отказать в проведении операции, если вторая сторона тоже находится в зеленой зоне.

Клиентам будут сообщать о попадании в красную зону, а о нахождении в жёлтой или зелёной зоне можно будет узнать по запросу. Клиенты из жёлтой и красной зоны смогут реабилитироваться через банк, ЦБ или суд.

Как избежать блокировки по 115-ФЗ и проблем с банком

Не будьте тёмной лошадкой для своего банка и не оставляйте без внимания запросы. Решения принимает не робот, а конкретный сотрудник банка. Если он знает вас в лицо, вовремя получает от вас пояснения и документы и видит, что вы ведете реальную деятельность, рисков будет меньше. Если банку что-то непонятно и возникли вопросы по вашей деятельности — в ваших же интересах не воевать с банком, а закрыть все вопросы.

Если что-то меняется (адрес, виды деятельности и т.п.), сразу сообщайте об этом банку. Если проводите нетипичную операцию, которая может вызвать подозрение, заранее подготовьте объяснения и документы.

Знайте критерии, по которым банки выявляют подозрительных клиентов. В этой статье мы описали эти критерии — постарайтесь их не допускать. Избегайте массовых адресов регистрации, следите за долей уплачиваемых налогов со счёта, внятно прописывайте назначение платежа и не допускайте размытых формулировок, и т.д.

Избегайте массовых адресов регистрации, следите за долей уплачиваемых налогов со счёта, внятно прописывайте назначение платежа и не допускайте размытых формулировок, и т.д.

Проверяйте контрагентов. Если у вас всё чисто, а у контрагента нет, это может запятнать и вас. Всю информацию о контрагентах вы можете получить в сервисе «Моё дело».

Безусловно, столкнуться с вопросами от финансового мониторинга банка не хочет ни один предприниматель, поэтому тут есть всего один совет – старайтесь рассказать как можно больше своему банку о своем бизнесе, о нюансах и особенностях.

Используйте дополнительные сервисы, помогающие проверять контрагентов и мониторить вашу деятельность, подсказывающие, что делать можно, а что нежелательно и грозит потенциальными блокировками.

Владимир Байдусов, Росбанк, Директор по продукту

Не копите отказы банков. Если вам отказали в проведении операции, не оставляйте это без внимания. После второго отказа банк может расторгнуть договор и вы попадете в «чёрный список». Следите за своей репутацией — обжалуйте отказы в банке или межведомственной комиссии.

Следите за своей репутацией — обжалуйте отказы в банке или межведомственной комиссии.

Заведите несколько счетов в разных банках. Если в одном банке деньги заморозят, счёт в другом банке подстрахует вас от риска просрочить платежи и нарушить обязательства.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Последствия блокировки счета по 115-ФЗ для ИП и компаний

На сегодняшний день особенно остро стоит тема блокировки счетов банками в рамках исполнения требований закона №115-ФЗ, принятого в целях противодействия финансированию терроризма и отмыванию незаконно полученных денежных средств. О причинах блокировки и способах борьбы с ними мы уже писали ранее (активные ссылки на прошлые статьи), пришло время поговорить о последствиях отключения счетов на основании требований закона 115-ФЗ.

О причинах блокировки и способах борьбы с ними мы уже писали ранее (активные ссылки на прошлые статьи), пришло время поговорить о последствиях отключения счетов на основании требований закона 115-ФЗ.

Увы, многие компании и в особенности предприниматели весьма равнодушно относятся к блокировке счетов по положениям «антитеррористического». Каждый считает, что легко сменит банк на менее подозрительный и с более простыми требованиями (читать: нарушающий закон), после чего свободно продолжит свою работу в дальнейшем.

Но не все так просто!

Мгновенные последствия блокировки счета по 115-ФЗ

Если банк приостанавливает операции по основаниям «антиотмывочного» закона, то компания или предприниматель тут же получают достаточно серьезный удар по своей деятельности.

- Замораживаются текущие операции;

- Затрудняется ввод и вывод денег со счетов;

- Страдают операции с контрагентами;

- «Подвисают» денежные средства, размещенные на счетах.

Если компания использует один единственный счет, на котором находятся все доступные для нее деньги, то блокировка счета по ст. 115-ФЗ буквально парализует ее работу. А решение вопросов с банком займет не менее 3 рабочих дней или даже больше.

Если владелец счета сможет обосновать экономический смысл операции и представить все имеющиеся документы, то обслуживание счета будет возобновлено.

В остальных же случаях банк откажет в обслуживании. Денежные средства или будут возвращены отправителю, или могут остаться в «замороженном» виде, после чего их владелец долго и нудно через суд будет доказывать отсутствие нарушений.

Какие последствия блокировки счета грозят в дальнейшем?

Если счет заблокирован – это не просто отказ в обслуживании в конкретном банке. Это – серьезное пятно на репутации, которое скажется как на физическом лице, если оно ведет деятельность как ИП, так и на всей компании в целом при блокировке счетов фирмы.

В случае серьезных проступков, а именно не подтверждения законности происхождения подозрительных средств и очень сомнительного контрагента, с кем фирма или ИП проводили операции, есть серьезный риск оказаться в «черных списках», которые ведутся Росфинмониторингом и ЦБ РФ.

Если предприниматель или компания попадут в такой список по подозрению в финансировании терроризма или отмывании денежных средств, то:

- В обслуживании в любом мало-мальски серьезном и соблюдающем законы банке вам будет отказано;

- Ни один контрагент не захочет ни получать от вас деньги, ни отправлять их вам, поскольку рискует попасть «на прицел» только лишь из-за операций с вами.

И вовсе необязательно действительно иметь связи с терроризмом – достаточно просто совершить несколько сделок «не с тем» контрагентом, ранее замеченным в подозрительных операциях, или же по доброте душевной согласиться принять и обналичить крупную сумму денег от партнера или знакомого.

В итоге:

- ИП получает «черную метку» на обозримые 3-5 лет, при этом сложности с банковским обслуживанием возникнут не только в качестве бизнесмена, но и в качестве физического лица. Банки не смогут открывать ему частные счета, продлевать действия имеющихся карт и даже кредитовать гражданина, «попавшегося» в рамках 115-ФЗ.

- Компании придется свернуть деятельность, так как без действующих счетов фирме работать практически невозможно. Перерегистрация будет возможна лишь с новым учредителем, поскольку сведения о них так же попадают в списки ЦБ РФ и Росфинмониторинга.

Какая еще ответственность грозит за нарушение 115-ФЗ?

Возможные варианты ответственности зависят от истинной роли и осведомленности о сомнительных операциях.

Если компания или ИП сознательно участвовала в серой схеме обналички, то стоит ожидать как налоговых санкций, так и привлечения к ответственности в административном или даже уголовном порядке.

В случае же неосмотрительных операций, по которым просто не было возможности представить документацию или вовремя выполнить требования банка, можно отделаться лишь отказом в обслуживании в отдельно взятом банке.

В любом случае блокировка счета по 115-ФЗ крайне серьезна и если вы с ней столкнулись – обязательно проконсультируйтесь с нашими юристами как можно скорее!

Чем опасна блокировка счета банком?

“Нашей организации заблокировали счет в банке на основании 115-ФЗ. Банк порекомендовал просто закрыть счет и открыть его в другом банке. Однако, обратившись в другой банк мы столкнулись с повторной блокировкой операций, а в третьем банке нам отказали в открытии счета. Что можно предпринять в сложившейся ситуации, можно ликвидировать организацию и забрать средства из кассы банка?”

Банк порекомендовал просто закрыть счет и открыть его в другом банке. Однако, обратившись в другой банк мы столкнулись с повторной блокировкой операций, а в третьем банке нам отказали в открытии счета. Что можно предпринять в сложившейся ситуации, можно ликвидировать организацию и забрать средства из кассы банка?”

Пункт 3 ст. 858 ГК РФ устанавливает, что расторжение договора банковского счета не является основанием для снятия ареста, наложенного на денежные средства, находящиеся на счете, или отмены приостановления операций по счету. В этом случае указанные меры по ограничению распоряжения счетом распространяются на остаток денежных средств на счете (пункт 5 статьи 859). Однако отказ в выполнении распоряжения клиента, предусмотренный п.11 ст. 7 ФЗ о противодействии легализации, а также отказ в предоставлении дистанционного банковского обслуживания (отключение банк-клиента) не являются ограничительными мерами, предусмотренными ст. 858 ГК РФ. Меры по блокированию денежных средств и приостановлении операций по счету к Клиенту не применялись. В соответствии с п.1 ст. 859 ГК РФ договор банковского счета расторгается по заявлению клиента в любое время.

В соответствии с п.1 ст. 859 ГК РФ договор банковского счета расторгается по заявлению клиента в любое время.

Согласно пункту 3 статьи 859 ГК РФ остаток денежных средств на счете при расторжении договора банковского счета выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента. При этом банк не вправе требовать от клиента представления платежного поручения о перечислении остатка денежных средств.

Следовательно, у банка нет оснований не выдавать остаток денежных средств при закрытии счета в случае ликвидации. Учитывая, что информация об отказах влечет включение клиента в черный список Росфинмониторинга и будет в дальнейшем сказываться на репутации учредителей, руководителей рекомендуем пройти процедуру реабилитации, предусмотренную для подобных случаев блокировки счетов. Кроме того, при ликвидации необходимо рассчитаться со всеми кредиторами, что при заблокированном счете практически невозможно.

Взыскание с банка комиссию при закрытии или блокировке счета

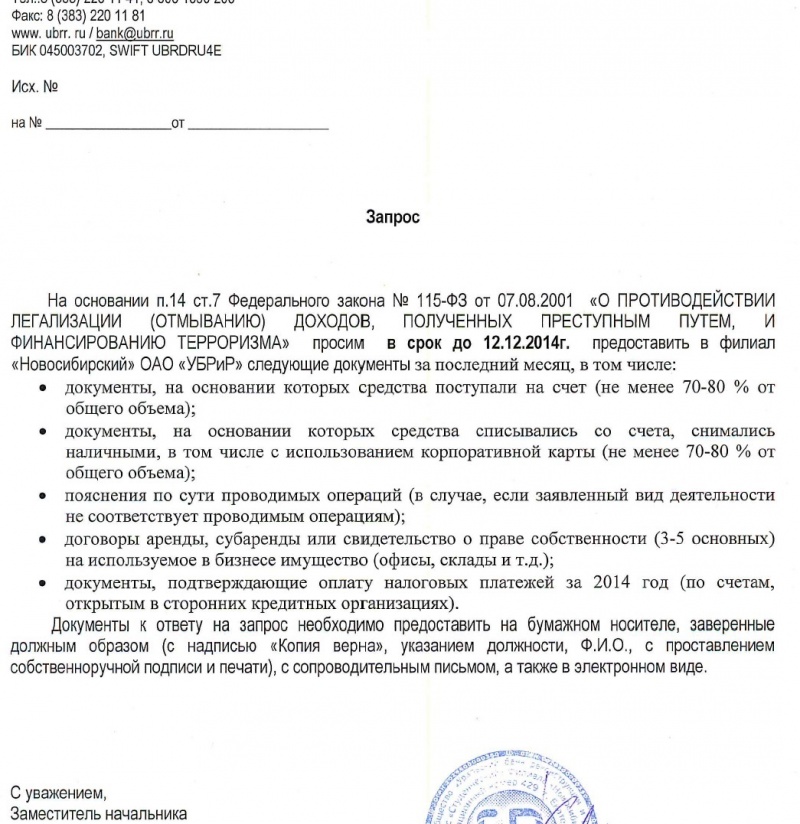

Блокировки расчетных счетов ИП и организаций за прошедший год стали вполне обыденным делом: банки активно исполняют требования 115-ФЗ по противодействию финансированию терроризма и отмыванию денежных средств, полученных преступным путем. Для не связанной с незаконными делами фирмы блокировка расчетных счетов и банковского обслуживания в целом может означать полный крах финансовой деятельности, особенно если все свои операции компания проводит через один расчетный счет.

Блокируя операции и счета своих клиентов кредитные организации ссылаются на Закон о легализации №115 – ФЗ и инструкции Центробанка:

Методические рекомендации утв. Банком России 21.07.2017 N 18-МР;

Методические рекомендации утв. Банком России от 21.07.2017 № 19-МР.

П. 14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства. На период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной.

На период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной.

На практике доходит до того, что коммерческие банки блокируют все операции по расчетному счету с момента отправки запроса по представлению документов и информации и совсем нет гарантии, что после получения документов счет будет разблокирован.

При этом банки произвольно устанавливают для представления документов минимальные сроки и требуют огромное количество документов – например, предоставить до конца текущего рабочего дня пакет документов, который включает в себя пару десятков договоров по всем контрагентам, копии множества счетов-фактур, накладных, поданных в налоговую деклараций, выписок по счетам, открытым клиентов в других банках и так далее! Выполнить такие требования в минимальный срок очень сложно и банк получает формальный повод закрыть клиенту счет под предлогом не предоставления документов по Закону № 115-ФЗ.

Зачастую под благовидным предлогом соблюдения положений Закона № 115-ФЗ банки преследуют совсем иные цели – взимание комиссии при закрытии счета по основаниям, предусмотренным указанным законом.

Верховный Суд Российской Федерации определил правовую природу заградительной комиссии, указав, что она имеет штрафной характер и, по сути, является мерой ответственности клиента перед банком. Сами нормы указанного Федерального закона не наделяют кредитные организации правом взимания комиссий за непредоставление клиентами необходимых сведений, в связи с чем действия банков фактически бывают направлены не на противодействие легализации (отмыванию) доходов, полученных преступным путем и не на оплату услуг Банка, а на неосновательное обогащение.

Установленная банком комиссия в виде заградительного тарифа за проведение банковских операций без представления документов противоречит Закону № 115-ФЗ.

В случае если в отношении Вас банк применил такую комиссию (заградительный штраф), то Вы можете взыскать с банка в качестве неосновательного обогащения сумму незаконно списанной комиссии.

Мы наработали большой опыт и успешную практику по таким делам о возврате удержанной банками «комиссии» при закрытии счетов в связи с применением 115-ФЗ! А, учитывая немалый размер этой комиссии (обычно составляет 10-20% от остатка по счету), потеря этих средств может быть вполне ощутима для деятельности компании.

Мы поможем взыскать с банка и вернуть на счет компании удержанную банком комиссию при закрытии счета по Закону № 115-ФЗ и проценты за пользование чужими денежными средствами. ЗВОНИТЕ 8 (495) 127-03-36

или напишите нам свой вопрос

Возврат комиссии за закрытие счета

Многие предприниматели в нашей стране сталкиваются с ситуациями блокирования, либо приостановки операций по счета на основании ФЗ № 115-ФЗ от 07.08.2001г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В подобных ситуациях владелец счета получает сообщение от банка о необходимости предоставления большого пакета документов в короткие сроки, с целью подтверждение отсутствия противоправной цели при перечислении денежных средств.

Для разблокировки счета и получения возможности в дальнейшем распоряжаться своими денежными средствами и продолжать хозяйственную деятельность, предприниматели стараются предоставить требуемый пакет документов банку, однако чаще всего банк ссылается, что комплект документов был предоставлен не в полном объеме и отказывают в разблокировки расчетного счета.

Для решения проблемы банки предлагают закрытие расчетного счета с переводом находящегося на нем остатка на счет компании в другом банке. Однако в дальнейшем таких предпринимателей ждет сюрприз, поскольку поступающая на счет в другом банке денежная сумма оказывается значительно меньше заблокированной на счете.

Дело в том, что для таких ситуаций в тарифах банка предусмотрена комиссия банка за закрытие счета, которая может составлять от 10 до 20 процентов. В обоснование этой комиссии банки ссылаются на закон № 115-ФЗ, но дает ли закон право на взыскание такой комиссии?

Для консультации звоните – 8 906 719 77 33!

Правовая природа комиссии за закрытие счета

По общему правилу установленному в Гражданском кодексе РФ банк не имеет права контролировать или ограничивать право клиента по распоряжению своими денежными средствами, за исключением случаев предусмотренных законом. Однако по Закону № 115-ФЗ список мер по противодействию легализации доходов является открытым. Поэтому если у банка появляются предположения, что целью проведения переводов денежных средств является легализация преступных доходов, то на банк возлагается обязанность в трехдневный срок уведомить о таких операциях государственный орган.

Банк имеет право приостановить подозрительные операции по счету клиента на 5 рабочих дней, дальнейшая блокировка средств клиента может быть осуществлена только на основании распоряжения Росфинмониторинга.

При этом, ни Гражданский кодекс РФ, ни Закон № 115-ФЗ не предусматривают право банка на получение комиссии за разблокировку средств, находящихся на счете.

Какие операции клиентов квалифицировать в качестве подозрительных банк решает самостоятельно на основании той информации, какая у него имеется.

При этом, у банка есть право расторгнуть договор банковского счета с клиентом, если решение об отказе в выполнении распоряжения клиента о совершении операции будет принято два раза и более в течение календарного года.

Договор банковского счета всегда может быть расторгнут по заявлению самого клиента. Ни какие нормы не содержат право банка брать комиссию за закрытие счета, независимо от того, закрывается ли счет по его заявлению или в одностороннем порядке банком.

Однако при начислении комиссии за закрытие счета банки иначе трактуют закон и считают комиссию платой клиента за услуги банка за совершение операций.

Комиссии за перевод средств при закрытии счета незаконны

Суды зачастую в своих решениях называют комиссию за закрытие банковского счета «заградительным тарифом». Верховный суд РФ в своем определении 2015 года указал, что комиссия за закрытие счета, по своей правовой сути, является неустойкой и имеет штрафной характер, поскольку, взимается при неисполнении клиентом требования банка о предоставлении документов.

Следствием такого подхода является то, что согласно нормам гражданского права соглашение о неустойке всегда должно быть совершено в письменной форме. Исходя из этого, ВС РФ указал на обязанность банка заключать письменное соглашение с клиентом о применении данной комиссии, даже если комиссия была включена в тарифы, в которых указано, что любые внесенные в них изменения распространяются на ранее заключенные договора. В противном случае банк применять такую комиссию не вправе.

В настоящее время судебная практика на стороне клиентов

Так в Определении 2018 года, Верховный Суд РФ указал, что действия банка по закрытию счета не являлись самостоятельной банковской услугой, создавшей для клиента какое-либо дополнительное благо в рамках договора. А банк в свою очередь не подтвердил наличие убытков в связи с тем, что клиент не предоставил запрошенные документы. Комиссию за закрытие счета суды расценили как неосновательное обогащение банка, которое тот должен вернуть вместе с процентами за незаконное пользование чужими денежными средствами.

Судебная практика 2019 года позволяет сделать вывод, что суды постепенно выработали подход к разрешение данных правовых споров и всё чаще встают на сторону клиентов банков.

Арбитражный суда Московского округа неоднократно указывал, что Закон № 115-ФЗ, равно как и иные федеральные законы, не содержит норм, дающих право банкам в качестве мер противодействия легализации доходов, устанавливать повышенную комиссию для своих клиентов. Взыскание комиссии за совершение операций, предусмотренных Законом № 115-ФЗ не может являться формой контроля в рамках действующего законодательства.

В настоящий момент суды признают списание комиссии за перевод средств при закрытии счета неосновательным обогащением банка, что дает возможность предпринимателем оспаривать удержание данной комиссии в суде путем подачи иска.

Порядок возврата комиссии за закрытие счета

Алгоритм действий для возврата незаконно удержанной банком комиссии за закрытие счета является следующим.

Первоочередным является соблюдение претензионного порядка. Если банк, что вероятней всего будет именно так, откажется исполнять требования клиента о возврате комиссии добровольно, то необходимо обратиться с исковым заявление в арбитражный суд согласно территориальной подсудности.

Рассмотрение такого спора в суде вероятней всего займет 2-3 судебных заседания. Вероятней всего банк станет обжаловать о возврате удержанной комиссии в качестве неосновательного обогащения, что означает, что придется также принять участие в суде апелляционной инстанции.

После вынесения судебного акта апелляционным судом, решение вступает в законную силу, это означает, что истец может получить исполнительный лист и предъявить его для исполнения либо в службу судебных приставов, либо в данном случае в отделение центрального банка.

На основании исполнительного листа, взысканная с банка незаконная комиссия будет переведена на счет пострадавшего предпринимателя.

Мы имеем большой опыт споров с банками по оспаривание их незаконных действий, в том числе, по взыскания незаконно удержанных комиссий и готовы предложить свои услуги по составлению иска и сопровождению дела.

Все понесенные судебные расходы, такие как, расходы по оплате госпошлины и услуг представителя, могут быть взысканы с банка, как с проигравшей стороны по делу. Соответственно, при грамотном подходе судебные расходы на возврат удержанной банком комиссии для наших клиентов могут быть минимальными.

Для консультации звоните – 8 906 719 77 33!

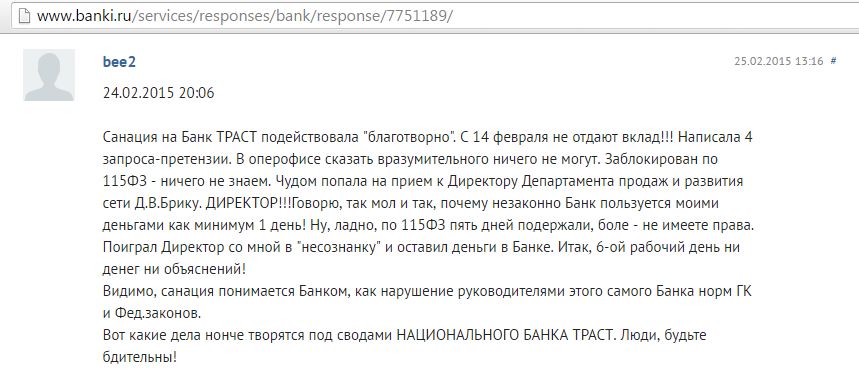

Отзывы о Россельхозбанке: «Блокировка счета по 115-ФЗ, отказ в снятии денежных средств и закрытии счета»

Добрый день!

24 сентября 2018 фирма открыла расчетный счет в одном из отделений, а именно г. Курск, ул. А. Невского д. 7, Было все хорошо пока 14.02.2019 г., не пришел запрос по системе ДБО в связи с блокировкой счета по 115-ФЗ, на который мы ответили на следующий день после чего начался дурдом!

27.02.2019 обратились в банк (дополнительный офис № 3349/32/29 по адресу г. Курск, ул. А. Невского д. 7) с намерением закрыть расчетный счет организации и снять денежные средства по чеку, так как расчетный счет так и не заработал и от банка ответа не поступило. В ответ менеджером банка обслуживающим юридических лиц был дан отказ в устной форме, ссылаясь на наличие блокировки по расчетному счету с комментарием 115-ФЗ и отсутствия ответа на запрос высланного банком по системе ДБО. Дополнительно на руки выдали на бумажном носителе запрос датированный 14.02.2018 г.

Кроме того менеджер дал понять, что денежные средства банк выдать не может, не смотря на то, что тарифами банка это предусмотрено (тарифы на сайте банк, п. 2.3. Выдача остатка денежной наличности при закрытии счета 10% от суммы По письменной предварительной заявке)!!! и у организации два варианта, либо вернуть деньги контрагенту или перевести на свой расчетный счет в другой банк. Отсюда вопрос для кого этот пункт написан??? почему мы не можем снять свои денежные средства, если это вашим банком предусмотрено изначально?

28.02.2019 г. снова поход в банк, подали претензию в отделении с просьбой дать официальное письменное разъяснение о приостановлении расходных операций по счету, а так же дать письменное обоснование и законность блокировки расчетного счета, так как банком запрашиваемые документы были получены и приняты по системе ДБО в срок, а именно (15.02.2018 г.), в добавок 01.03.19 написали заявление о закрытии расчетного счета и выдачи остатка денежных средств по чековой книжке.

В ответ на претензию банк выдал уведомление от 01.03.2019 г. подписанное заместителем директора филиала Д-нко Н.В., в котором говорится, что документы банком по системе ДБО были получены и рассмотрены 15.02.19, банком не применялись меры по замораживанию денежных средств или блокированию предусмотренные п 11 и пп. 6 п.1 статьи 7 Федерального закона 115-ФЗ

В целях исполнения банком закона был приостановлен доступ в к системе ДБО. В ответ на заявление на закрытие счета было получено уведомление от 01.03.2019 г. подписанное директором Курского РФ АО «РОССЕЛЬХОЗБАНК» К-вым Е.Б., согласно которому банк отказывает в снятии денежных средств руководствуясь пунктом 11 статья 7 Федерального закона 115-ФЗ.

В нарушение действующего законодательства денежные средства Банком не были выданы, расчетный счет не закрыт.

05.03.19 написана досудебная претензия, отдана непосредственно управляющему доп. офиса, на что он сказал я все узнаю и вам перезвоню. В ходе телефонного разговора с управляющим выяснилось, что деньги банк наличными не выдаст, что банк по 115-ФЗ никакой гражданской ответственности не несет и если судиться ваше право вы проиграете! один выход перевести деньги на свой счет в другом банке!!

Хочу отметить что сотрудники банка умышленно, без объяснения причин и законных обоснований, нарушают действующее законодательство РФ, отказывая в закрытии счета и выдаче денежных средств, тем самым дискредитируя репутацию Банка.

Завтра будем отправлять письмо с жалобой в Центральный банк!

Как мы судились с банком ВТБ за закрытие счёта / Блог компании ITSOFT / Хабр

Законы у нас оказывается не имеют прямого действия. ЭЦП не полноценная ЭЦП. 63-ФЗ, 115-ФЗ и инструкции Банка России легко противоречат законам ГК РФ. И данное решение суда фактически ставит крест на рассмотрении судом переписки, подлинность которой обе стороны не отрицают. То есть можно теперь в суде сказать: «ну мало ли что там в переписке, а должно быть ещё соглашение с перечнем операций, которые будут иметь силу, а ещё вот инструкцией или письмом такого-то ведомства требуется…».

У нас необычная ситуация. По заголовку вы скорее всего поняли, что нам банк закрыл счёт. А вот и нет! Это мы хотим закрыть счёт в банке удалённо, а банк хочет нас доить вечно, похоже. Банки сами пачками закрывают счета и не открывают счета при обращении. Многие сталкивались с отказом открыть счёт без объяснения причин. Банки любят пугать ещё 115-ФЗ, но очень боятся писать письменный отказ об открытии счёта. И в результате открывают.

Но мы перешли в другой банк из-за желания экономить, ну и ВТБ не устраивал чисто технически. У нас там счёт с 2002 года в Банке Москвы ещё. И они нам не дают нормальную интеграцию по открытому API 1C DirectBank. А у нас выписки давно уже автоматом забираются, платёжки в банк отправляются и зарплата тоже через DirectBank через зарплатный проект.

Согласно пункту 1 статьи 859 ГК РФ договор банковского счета расторгается по

заявлению клиента в любое время. Мы из интернет-банка направили письмо с просьбой расторгнуть договор и закрыть счёт.

Казалось, бы всё просто, всё очевидно, всё логично. Есть закон. Есть интернет-банк в котором мы платежи отправляем. Но оказывается нет! ВТБ отказывается закрывать счёт. Требует личной явки.

Мы идём в суд. Благо в суд личная явка не нужна и исковое отправляется удалённо. Наше исковое см. тут.

Эпидемия коронавируса, конечно, всё затянула и не дала возможности прийти лично в суд. Суд в первой инстанции мы проиграли. И мягко говоря офигели. Вот решение суда.

Логика суда очень витиеватая. Суд не объясняет почему он отказывается применять пункт 1 статьи 859 ГК РФ. Ведь в статье 859 ГК РФ нет слов: «если иное не предусмотрено другим законом или соглашением сторон». Суд идёт в сторону, цепляется за 115-ФЗ, за 63-ФЗ. И приходит к выводу:

Поскольку законом установлена обязанность кредитной организации

идентифицировать клиента (представителя клиента), обратившегося с заявлением о

закрытии банковского счета, суд приходит к выводу об отказе в удовлетворении

исковых требований в полном объеме.

То есть платёжки отправлять через интернет-банк мы можем и идентифицированы. А вот выйти из договора мы не можем — не идентифицированы. В суде ВТБ не заявляет, что письмо о закрытии счёта хакеры подделали. Также ВТБ в суде не заявляет, что иск в суд поступил от неидентифицированного лица.

Сейчас мы готовимся к апелляции. Судебное решение по моему мнению противоречит здравому смыслу, логике и закону. Такие судебные решения совсем не способствуют развитию технологий и здоровому бизнес-климату. Даже если с юридической стороны тут всё правильно, то получается, что закон не имеет прямого действия, его отменяют положения Банка России. И тут закладывается прецедент когда обе стороны соглашаются, что одна сторона направила другой стороне письмо, никаких вопросов в подлинности и в получении письма нет, но несмотря на подлинное письмо, оно значения не имеет.

В апелляции планируем писать, что закон был неправильно применён. Что раз в суде ВТБ не заявил, что письмо не от нас, то значит ВТБ нас идентифицировал. А раз идентифицировал, то обязан исполнить пункт 1 статьи 859 ГК РФ.

Если у кого есть идеи, что ещё указать в апелляции, то буду благодарен.

🥇 ФЗ-115. Что это такое и как не заблокировать карту

Безналичный расчет вошел в нашу жизнь, и сегодня его сложно представить без операций с банковскими картами. Пластиковыми картами можно легко оплачивать покупки, получать деньги на свой счет и отправлять средства другим пользователям. Тем не менее, из-за федерального закона о борьбе с отмыванием денег использование карты может нести определенные риски.

В этой статье мы подробно разберем, что такое закон FZ-115 и , как не заблокировать карту во время транзакций.

Что такое ФЗ-115?

В августе 2001 года вступил в силу закон ФЗ-115 «О борьбе с отмыванием денег и финансированием терроризма», широко известный как « противодействие отмыванию денег ». По словам законодателей, это обязывает банки отслеживать транзакции клиентов, чтобы предотвратить отмывание денег и другие незаконные операции с финансами.

Согласно закону, служба финансового мониторинга должна обращать внимание на подозрительные операции пользователей, в противном случае банк рискует отозвать лицензию.Поэтому банки тщательно соблюдают закон, принятый в 2001 году, и подвергают любое подозрительное движение средств между счетами клиентов проверке. При обнаружении таких транзакций обслуживание клиентов может быть приостановлено до выяснения обстоятельств.

Для подтверждения законности операций клиент — физическое или юридическое лицо — должен предоставить документы, подтверждающие законность денежных средств. При этом в каждом конкретном случае проверка может предполагать предоставление разных документов.

Кроме того, если это юридическое лицо, может потребоваться устный или письменный ответ на ряд вопросов о деятельности компании, специфике деятельности и т. Д.

Закон ФЗ-115 был создан с добрыми намерениями со стороны властей с целью предотвращения отмывания денег и финансирования незаконной деятельности. Однако это влечет за собой негативные последствия даже для тех клиентов, которые на самом деле не делают ничего противозаконного.

В поле зрения финансового мониторинга могут попасть не только злоумышленники, но и честные люди, т.е.грамм. тем, кто зарабатывает деньги в Интернете. Сюда входят и те, кто торгует криптовалютами. А также участники инвестиционных проектов, которые вкладывают деньги через свои карты и снимают с них прибыль.

Внесены дополнения в закон в 2021 году

Усиленному контролю будут подлежать следующие операции:

- Возврат на карту и счет мобильного телефона суммы от 100 тыс. Руб. И более, уплаченных авансом;

- Почтовые переводы на сумму от 100 тыс. Руб .;

- Наличные и безналичные операции с недвижимым имуществом на сумму от 3 млн. Руб.

Как использовать карту, чтобы снизить вероятность блокировки?

Закон «О борьбе с отмыванием денег» ФЗ-115 в равной степени ограничивает действия как злоумышленников, так и пользователей, неосторожно использующих свою карту. Поэтому, если вы не хотите, чтобы ваша учетная запись была заблокирована, необходимо принять некоторые меры. Ниже мы подробно рассмотрим, что можно и чего нельзя делать, чтобы не вызывать интереса у финансового мониторинга вашего банка.

Постарайтесь не делать этих 6 вещей

- Не обналичивайте и не делайте это как можно реже.Банк очень внимательно следит за снятием наличных, поэтому, производя их, вы привлекаете к себе дополнительное внимание. В общем, пользоваться картой без обналичивания можно без проблем, поэтому, следуя этому правилу, вы не почувствуете особых неудобств. Если возникнет потребность в наличных деньгах, то если на баланс карты вы выведете менее 30% полученных за неделю денег, то такая операция не вызовет подозрений.

- Не отправляйте большие суммы . Если вы совершаете переводы (или снятие наличных) на суммы, превышающие 600 000 рублей, такие операции автоматически подлежат аудиту финансового мониторинга.Неважно, был ли перевод разовым или разбитым на несколько — важно не превышать порог в 600 тысяч за один месяц.

- Не делайте мелкие и постоянные переводы на одни и те же карты. Такие транзакции вызывают подозрение в отмывании денег и могут привести к блокировке вашей карты банком. Очень редко кому-то нужно делать много мелких переводов. Но если вы выплачиваете кэшбэк своим партнерам или объединяете комиссию, на этот пункт легко попасть.

- Не передавайте свою карту другим лицам. Даже если вы передадите свою карту родственникам или друзьям для использования, вы не можете быть уверены, что карта будет использоваться осторожно и в законных целях.

- Не переводить полученные средства сразу на другие счета. Банк воспринимает такие транзакции как «транзитные» и сразу подозревает, что карта может быть использована в незаконных целях. Пусть деньги «отдохнут» неделю. С этим моментом иногда сталкиваются инвесторы, когда, например, они хотят купить криптовалюту.Они пополняют свою карту и обменивают средства на биткойны в тот же день. А потом получают от банка временную блокировку карты до выяснения причины странных переводов.

- Не переводите деньги на счета в других банках. Или старайтесь делать такие операции как можно реже, потому что банкам не нравится, когда деньги клиентов перетекают к конкурентам. Поэтому, чтобы лишний раз не вызывать внимание и недовольство банка, постарайтесь свести количество таких переводов к минимуму.

Что делать?

- Совершайте безналичные платежи не только онлайн, но и когда совершаете офлайн платежи .

- Если вы нарушаете вышеперечисленные правила, но все транзакции полностью законны, обязательно сохраните соответствующие документы .

- Получите более высокий статус клиента , если такой статус предполагается в вашем банке. В этом случае к вам будут относиться более лояльно, банк закроет глаза на некоторые операции.

- Банк также лоялен к тем клиентам, у которых хорошая кредитная история . Более того, даже если у вас есть хотя бы небольшая ссуда в этом банке, вы будете выглядеть менее подозрительно в глазах финансового мониторинга.

- Попробуйте переводить деньги только пользователям того же банка .

- Попробуйте совершить сделки, предусмотренные законом ФЗ-115, другими способами. Хорошей альтернативой будут электронные платежные системы , которым все равно, куда и как вы переводите свои деньги.

Ограничения достаточно жесткие, и банк легко может попасть в ловушку. Чтобы обезопасить себя и свои деньги, вы можете диверсифицировать свои риски и воспользоваться услугами сразу нескольких банков . В этом случае вы будете реже вызывать подозрения того же банка, а значит, есть вариант, что ограничения закона FZ-115 вас обойдут.

А самый эффективный способ не попасть под ФЗ-115 — это использовать иностранные карты . Но в этом случае чаще всего придется платить более высокие комиссии.

Заблокировали счет (карту) по ФЗ-115. Что делать?

Итак, если вы попали в поле зрения своего банка из-за халатности или небрежности и ваша карта заблокирована, еще не все потеряно, и вы можете предпринять некоторые действия.

Первое, что нужно сделать, — это сразу же связаться с банком, а не позволять ситуации идти сама по себе, иначе вы автоматически будете выглядеть виноватым в глазах банка. Если вы юридическое лицо , то вам нужно будет доказать легальность вашего бизнеса, свой доход, предъявить документы, подтверждающие честность вашей работы — их список будет индивидуальным.

Если вы соответствуете всем требованиям банка, счет будет разблокирован, и вы сможете без проблем пользоваться им в будущем.

Если вы физическое лицо и нет документов, подтверждающих легальность ваших денег, тоже есть возможность найти выход из этой ситуации. Как вариант, вы можете устно сообщить, откуда у вас конкретная сумма денег, указав при этом вариант, который будет невозможно проверить.

Например, вы можете объяснить свой доход заработком на криптовалюте, но не каждый банк готов разблокировать вашу карту в этом случае.Другой вариант — знакомый погасил ваш долг, переведя его на вашу карту.

Если у банка есть вопросы о происхождении ваших средств, и вы никоим образом не можете подтвердить их законность, в соответствии с законом ФЗ-115 могут быть приняты такие меры:

- Блокировка карты;

- Назначение комиссии за вывод, как правило, около 20% от суммы;

- Закрытие счета и отказ в обслуживании. В этом случае вам обычно разрешается снимать деньги, но вы больше не сможете пользоваться своим банком.

Сводка

Федеральный закон ФЗ-115 — это инструмент, ограничивающий отмывание денег и другую незаконную деятельность, который значительно усложняет финансовые операции не только для преступников, но и для обычных пользователей.

Поэтому, чтобы не попасться надзорными органами, лучше следовать рекомендациям блога https://hyiphunter.org/, описанным в этой статье — он обезопасит себя и свои деньги. Вы можете обсудить эту статью или задать вопросы в комментариях.

Не пропустите другие статьи в этом столбце:

PEP База данных RU

BankersAccuity, мировой стандарт решений по эффективности платежей и комплаенсу, сегодня объявил о запуске первой отечественной базы данных комплексной проверки политически значимых лиц (PEP) для российского рынка.

При поддержке WorldCompliance и вместе с приложениями для проверки BankersAccuity банки и корпорации теперь могут точно идентифицировать российских политически значимых лиц, чтобы отслеживать подозрительные действия, такие как мошенничество, отмывание денег или взяточничество.

В соответствии с недавним Законом № 115-ФЗ, требующим проверки PEP внутри страны в России, BankersAccuity создала это новое решение, чтобы предоставить банкам и корпорациям подробную информацию о внутренних PEP, включая имена физических лиц на кириллице и латинице, псевдонимы, дату и место рождения, фотографии, должности и другие идентификаторы. Риски, связанные с взаимоотношениями с клиентами, часто не очевидны и могут привести к более высоким операционным расходам для банков и корпораций в России. К российским политическим деятелям относятся лица, входящие в состав исполнительной, законодательной или судебной ветвей власти, военные руководители, совет директоров государственных организаций и ближайшие родственники и известные близкие соратники этих лиц, а также руководители, назначаемые президентом Российской Федерации. Российская Федерация.

При использовании вместе с приложениями для проверки PEP BankersAccuity или сторонним программным обеспечением для проверки банки и корпорации могут выявлять и исследовать потенциальные риски клиентов, управлять своими рисками и принимать обоснованные бизнес-решения.

«Борьба с отмыванием денег и финансированием терроризма занимает важное место в повестке дня Российской Федерации и Центрального банка с учетом действующих нормативных актов Банка России № 375-П и поправок к Закону № 115-ФЗ», — сказал Мика Уиллбранд, директор по платежам и рискам. , BankersAccuity.«В результате BankersAccuity отреагировал, предоставив организациям инструмент для проведения расширенной комплексной проверки« знай своего клиента »(KYC) в отношении местных политически значимых лиц, чтобы минимизировать риск незаконной финансовой деятельности в России».

Ориентируясь на рекомендации ФАТФ по проверке отечественных политически значимых лиц, поправки к Федеральному закону 115-ФЗ внесли новые требования. Финансовые учреждения теперь должны изменить свои системы ПОД / ФТ, чтобы соответствующим образом выявлять отечественных политически значимых лиц или принимать меры, связанные с риском.В дополнение к этому, Государственная Дума недавно представила законопроект № 196666-6 «О борьбе с незаконными финансовыми операциями», требующий расширения сотрудничества между российскими банками и государственными органами.

ПОСМОТРЕТЬ ИНФОГРАФИЮ PEP В ПОЛНОМ РАЗМЕРЕ

подписывайтесь на Accuity в Twitter или присоединяйтесь к нам в LinkedIn.

Ограничение возможности свободного распоряжения средствами на банковском счете

Федеральный закон № 115-ФЗ дает банку право самостоятельно и в соответствии с требованиями внутренних нормативных актов рассматривать операции клиентов как подозрительные.

Однако, как показывает практика, от подобных действий банков часто страдают добросовестные и законопослушные юридические и физические лица.

Для разблокировки счетов и возобновления работы клиентам необходимо четко, полностью и точно выполнять предписания банка (в частности, предоставлять различные документы). Здесь также важен фактор времени: как правило, банки устанавливают достаточно короткие сроки для совершения клиентом необходимых действий. Все это в совокупности вызывает у клиентов ряд трудностей.Во-первых, это приводит к дополнительным затратам сил и времени клиентов, которые вынуждены готовить большие пакеты документов для банков. Во-вторых, это часто «тормозит» бизнес-процессы организации или индивидуального предпринимателя, которые не могут распоряжаться средствами на счетах для расчетов с контрагентами, а также выполнение налоговых обязательств. В-третьих, это может негативно сказаться на отношениях клиентов с их контрагентами, нанести ущерб деловой репутации организации или индивидуального предпринимателя и т. Д.

В связи с вышеизложенным особый интерес представляет Определение Палаты по гражданским делам Верховного Суда Российской Федерации от 30.01.2018 г. Данное Определение вынесено по итогам рассмотрения кассационной жалобы гражданина — индивидуального предпринимателя (далее — Истец) на ПАО Сбербанк России (далее — Банк) в связи с отказом последнего в выдаче Истцу денежных средств в порядке иска. общая сумма около 56 млн рублей со счетов, открытых в Банке (номер дела в Верховном суде — No.78-КГ17-90).

Отказ Банка в выдаче Истцу денежных средств был вызван следующими обстоятельствами: 08.12.2015 Истец перечислил около 56 миллионов рублей со своего счета, открытого на имя индивидуального предпринимателя в ОАО «Сити Инвест Банк», в адрес банка. счет, открытый в Банке с целью платежа «Средства для личного потребления. НДС не облагается». На следующий день, 09.12.2015 г., Истец обратился в Банк с просьбой о снятии наличных денежных средств со счета практически в полном объеме.Банк заподозрил Истца в легализации (отмывании) доходов и запросил у Истца документы, подтверждающие экономический смысл операций и происхождение денег. Документов, предоставленных Истцом, Банку было недостаточно. Операция по снятию наличных была отклонена.

После получения отказа Истец перевел оспариваемые денежные средства на пять депозитных счетов, открытых в Банке, затем в марте 2016 года средства были переведены Истцом на два лицевых счета, открытых на основании двух договоров банковского вклада, заключенных Истцом. и банк.Через месяц после заключения договоров истец снова предпринял попытку получить денежные средства в размере около 56 млн рублей с начислением процентов по окончании срока вклада. Однако Банк снова отказался удовлетворить требование Истца. При этом, как далее подчеркивает Банк, Истец мог распоряжаться денежными средствами на своих счетах другими способами, помимо получения наличных денег, в частности, для проведения операций с указанными средствами в безналичной форме.

При рассмотрении данного спора Коллегия по гражданским делам Верховного Суда Российской Федерации оставила в силе решения судов низшей инстанции и указала на отсутствие нарушений в действиях Банка в рамках публичных обязательств по контролю за расчетными операциями. возложенных на него Федеральным законом № 115-ФЗ.

Таким образом, Судебная палата Верховного Суда Российской Федерации в своем Постановлении признала действия Банка законными и обоснованными.Такая позиция Верховного Суда РФ, безусловно, влияет на действия российских банков и может привести к увеличению числа случаев введения российскими банками ограничений на возможность клиентов распоряжаться своими средствами на банковских счетах.

Юристы «Соколов, Маслов и Партнеры» имеют опыт успешного разрешения подобных ситуаций и в случае необходимости готовы оказать всю необходимую помощь клиентам для решения проблемы.

Как закрыть банковский счет — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Getty

По мере изменения ваших банковских потребностей вы можете оказаться в ситуации, когда вам необходимо закрыть банковский счет. Возможно, вы переезжаете и вам нужно найти новый банк, или вы просто хотите сменить банк, чтобы воспользоваться более высокими процентными ставками. Какой бы ни была причина изменения банковского счета, вы, скорее всего, захотите закрыть свой старый банковский счет.

Закрыть банковский счет не сложно, но есть определенные действия, которые каждый должен предпринять, чтобы счет был закрыт правильно, а все ваши деньги были учтены до закрытия.При закрытии банковского счета выполните следующие действия.

Шаги по закрытию банковского счета

Для закрытия банковского счета требуется гораздо больше, чем просто обращение в свой банк. Вам нужно проделать некоторую работу заранее, чтобы обеспечить успешный переход. Конкретные рекомендации по закрытию учетной записи зависят от банка или кредитного союза, но обычно вам нужно выполнить действия, описанные ниже. Обязательно уточняйте в своем банковском учреждении какие-либо особые требования, которые могут применяться.

Открыть новый счет

Первое, что вам нужно сделать, это открыть новый банковский счет. Наличие учетной записи гарантирует, что у вас будет возможность переводить прямые депозиты, а также любые платежи или дебеты.

На выбор нового банка влияет множество факторов, в том числе ставки сбережений, комиссии и предложения по счетам. Независимо от того, решите ли вы использовать традиционный обычный банк или онлайн-банк, убедитесь, что вы создали новую учетную запись, прежде чем двигаться дальше.

Измените существующие запланированные платежи и депозиты

Если у вас настроены прямые депозиты или автоматические платежи, самое время перенести их на новый счет.Уточните у своего работодателя, какие формы вам нужно заполнить, если у вас есть прямой депозит, чтобы они могли перенаправить вашу зарплату на новый счет.

Сделайте себе огромную услугу и составьте исчерпывающий список всех ваших ежемесячных регулярных платежей. Это может включать такие вещи, как:

- Автоплатежи

- Выплаты по ипотеке

- Страховые выплаты

- Студенческие или личные ссуды

- Платежи кредитной картой

- Членство в спортзале

- Потоковые сервисы

- Коммунальные и прочие коммунальные услуги

Наличие списка не только помогает гарантировать, что вы отменили все платежи, связанные со старым аккаунтом, но и будете готовы к тому, что вам потребуется настроить их для нового банковского счета.

Переведите деньги

Перед тем, как вывести деньги со своего счета, сначала позвольте всем незавершенным транзакциям очиститься. Это может занять до месяца. В противном случае может потребоваться оплата комиссии за овердрафт. Если у вас все еще есть деньги на счету после того, как все будет очищено, продолжайте и либо снимите деньги, либо переведите их на новый счет.

Если на вашем банковском счете есть требование о минимальном остатке, переводите деньги со счета только тогда, когда вы будете готовы закрыть его, чтобы с вас не взималась ежемесячная плата за обслуживание.

Обратитесь в свой банк

А теперь пора закрыть свой банковский счет. Многие банки позволяют делать это онлайн, но для этого также может потребоваться телефонный звонок в службу поддержки клиентов или посещение местного отделения банка. Некоторые банки могут потребовать от вас заполнить форму запроса на закрытие счета или отправить письменный запрос. Следуйте инструкциям вашего банка по выбору подходящего метода связи, чтобы начать процесс закрытия.

Банк проверит вашу учетную запись, чтобы убедиться, что у нее хорошая репутация и что вы решили все нерешенные проблемы, прежде чем он пометит счет как закрытый.Если на счете есть какие-либо остатки средств, вы сможете запросить перевод на новый счет или получить чек по почте.

Получить письменное подтверждение

Не следует предполагать, что счет закрыт только потому, что это говорит служащий банка. Бюро финансовой защиты потребителей рекомендует вам получать письменное подтверждение при закрытии банковского счета. Это защитит вас на случай, если банк не выполнит ваш запрос или возникнет проблема в будущем.

Как закрыть определенные типы банковских счетов

Не все закрытия счетов обрабатываются одинаково. Могут появиться другие сценарии, требующие дополнительных действий для закрытия банковского счета. Вот несколько примеров, которые могут потребовать дополнительного внимания.

Совместный счет

Ваш банк может потребовать запрос на закрытие счета с подписями обоих владельцев счетов, если вы закрываете совместный счет. Однако многим банкам для закрытия счета требуется только разрешение одного владельца счета.Отмена совместной учетной записи онлайн может потребовать от обеих сторон входа в учетную запись индивидуально, чтобы запросить закрытие учетной записи.

Детский счет

Возможно, ваш банковский счет остался после того, как ваши родители открыли для вас опекунский счет. Взрослая жизнь требует других банковских операций, что может означать переход со старой учетной записи. Некоторые банковские счета, такие как детский сберегательный счет от Capital One 360 Bank, автоматически конвертируются в обычный сберегательный счет, когда ребенку исполняется 18 лет.Если вы достигли совершеннолетия, установленного законом для вашего штата, чтобы получить полный контроль над своим депозитным счетом, закрытие счета производится так же, как и любой другой банковский счет.

Неактивный счет

Если ваш счет был отмечен как «Неактивный», вам необходимо повторно активировать его, прежде чем он сможет быть закрыт банком. Обратитесь в службу поддержки своего банка, чтобы повторно активировать свой банковский счет. Также может быть возможность сделать это через онлайн или мобильный банкинг.

Счет овердрафта

Наличие овердрафта на счете может помешать вам закрыть счет.Прежде чем банк обработает ваш запрос на закрытие, вам нужно будет восстановить как минимум нулевой баланс.

Счет умершего

Закрыть банковский счет умершего близкого человека может быть сложнее, чем закрыть другие счета. Порядок работы со счетом в основном зависит от того, как умерший структурировал свои финансы, в том числе от того, указал ли он бенефициара или имел ли завещание. Требования и документация могут зависеть от законодательства штата. Лучше всего обратиться к юристу, прежде чем продолжить.

Причины закрытия банковского счета

Вам не нужна причина для закрытия банковского счета, но есть множество причин, по которым вы можете захотеть. Вот некоторые из наиболее распространенных причин для перехода с текущего счета:

- Переезд в новый город или штат

- Для получения более выгодных процентных ставок

- Переход в интернет-банк

- Чтобы претендовать на бонус, предложенный банком

- Чтобы избежать плохого обслуживания клиентов

- Чтобы избежать дорогостоящих сборов

- Чтобы получить лучшие функции и услуги

- Открытие совместного счета

- Консолидация вашей банковской системы

- Переход с детской учетной записи на взрослую

Какой бы ни была ваша причина (или причины) закрытия банковского счета, тщательно обдумайте решение, чтобы убедиться, что вы делаете правильные шаги с учетом своего финансового положения.

Советы при закрытии банковского счета

Если вы планируете в ближайшее время закрыть банковский счет, вот несколько дополнительных советов, которые пригодятся вам в долгосрочной перспективе:

- Сначала откройте новый счет. Досрочное открытие нового счета дает вам возможность переводить средства со старого счета. Это также дает вам возможность совершать платежи и получать прямые депозиты во время перехода.

- Документируйте все. Закрытие старого банковского счета должно быть гладким процессом.Но когда вы не все записываете, это время, когда вы столкнетесь с проблемами. Сохраняйте записи о предпринятых вами шагах и любом общении с персоналом банка, включая имена, даты и время. Сохраните все электронные письма или другие письменные сообщения из вашего банка.

- Уничтожьте остатки вашего старого аккаунта. Уничтожьте все чековые книжки или дебетовые карты, привязанные к вашему старому счету. Это предохраняет их от потери, кражи или случайного использования.

Закрытие банковского счета Часто задаваемые вопросы

Можете ли вы закрыть банковский счет онлайн?

Да, многие банки позволяют вам закрыть банковский счет онлайн, при условии, что ваш счет в хорошем состоянии и имеет нулевой баланс.

Взимается ли комиссия за закрытие банковского счета?

Большинство банков не взимают комиссию за закрытие банковского счета. Одно из предостережений в отношении этого правила заключается в том, что некоторые банки взимают плату за досрочное закрытие счета, если вы закрываете счет вскоре после его открытия. Например, PNC взимает комиссию в размере 25 долларов США, если вы закрываете счет в течение 180 дней с момента открытия. Это сделано для того, чтобы клиенты не открывали счета только для того, чтобы заработать бонус.

Еще одна комиссия, которую вы можете увидеть, — это овердрафт на закрытом счете.SunTrust Bank, например, взимает комиссию в размере 30 долларов за счет, закрытый в форме овердрафта. Вы можете избежать подобных комиссий, убедившись, что все ваши транзакции были очищены перед закрытием учетной записи.

Плохо ли закрывать счет в банке?

Банковские счета отличаются от счетов кредитных карт и не являются частью вашего кредитного отчета. Закрытие банковского счета не повлияет на ваш кредитный рейтинг или историю. Хотя финансовые учреждения сообщают о закрытии счетов в ChexSystems, ваш выбор закрытия банковского счета не оказывает отрицательного воздействия на ваш отчет ChexSystems.

Как долго банки хранят записи старых счетов?

По закону банки обязаны вести учет старых текущих и сберегательных счетов не менее пяти лет.

Могу ли я закрыть свой банковский счет и открыть новый в том же банке?

Да, банки позволяют закрыть один счет и открыть другой. Процесс закрытия старого счета такой же, хотя ваш банк будет намного счастливее сохранить ваш бизнес.

Bts text fic rec

Bts text fic recLes_affinite-ensees_du_meme ^ ÛG ^ ÛG BOOKMOBI A P14: Ç DH Mf VŒ _¿ i rL {§ „ÿ ŽH —c ¡ªY ³ ¼Ð ÅØ» Ï $ Ø * áz, üþ.ã®` í b öUd ÿwf Íh éj × l # än — p [электронная почта защищена]? it HÔv R x [fz d „| mÓ ~ w € € R ‚„ † œ8ˆ ¥ lŠ ®Œ · ⎠Á Ê9 …

Мусор Absolute Stormpilot. Я прочитал кучу фанфиков, поэтому решил создать блог типа фиктивных рекордов. Я буду публиковать здесь материалы о «Звездных войнах», а также другие мои аккаунты, когда найду время.

bts-a03: фиктивные рек. Добро пожаловать! bts-ao3 — это блог, посвященный публикации и рекомендациям картинок о BTS. Прочтите наши часто задаваемые вопросы — Askbox: OPEN — Tags — Twitter. home askbox fic recs (bts) * недавно добавлено, помечено * yoongi / jimin.тебе не нужно говорить, что я люблю тебя (чтобы сказать, что я люблю тебя) (стр. 13) Юнги так мучительно и …

Просмотрите фанфики и рассказы фикречников. Это фик для каждого хунхана, который я читал, в котором хунхан оказывается вместе. Здесь, на aff и на других сайтах, есть много качественных хунханьских фильмов, опубликованных блестящими авторами, которые нашли время поделиться своими историями.

Добро пожаловать в bts-fic-collection! Здесь мы отправляем все корабли! Спросите меня о чем угодно, о любом корабле — но имейте в виду, я не читаю фики для членов X-ридера, поэтому, возможно, я не смогу вам здесь помочь.Правила. Мастер-лист избранного. Другие блоги fic rec! Пользовательское Бинго! Twitter. Как искать фики на ao3 (скоро).

BTS Fic Rec. 1,5M оценок 277k оценок Вот для чего приложение идеально подходит. Звучит идеально. Аааааааааааааааааааааааааа, я не хочу. BTS Fic Rec. Позволь мне летать. С крыльями …

17 ноя, 2020 · Прочтите фанфики. Лучшие идеи, которые вы получите в своей работе, будут вдохновлены самим исходным материалом. С учетом сказанного, это все еще помогает увидеть, что другие фанаты сделали с теми же идеями.Используя такие веб-сайты, как Fanfiction.net, наш собственный архив и Wattpad, вы также можете просмотреть фанфики, которые соответствуют вашим, в исходных материалах.

|| входящие: ЗАКРЫТО || блог taehyung / jungkook fic rec, который ведут грузоотправители, надеющиеся распространить любовь к линии bts maknae ♥ у нас есть страница тегов или наша страница для мобильных пользователей со всеми ссылками, и вы можете отправлять фотографии / подсказки (пожалуйста, не используйте поле отправки или фан-почта для фиктивных запросов, вне зависимости от того, открыт ли почтовый ящик или закрыт, используйте только поле отправки для…

Как покупать игры xbox 360 на xbox one с помощью очков microsoft

Добро пожаловать в Bangtan Fic Rec! Мы команда из пяти человек, которая ведет этот архив рекомендаций по фанфикам BTS. Все картинки прочитаны нами и представляют собой 100% честные рекомендации. Не стесняйтесь спрашивать о чем угодно или отправлять фик на рассмотрение! хо. СТАТУС ASKBOX: ЗАКРЫТО — страница тегов — основной список BTS Fic Recs. личное избранное = ♡. новые дополнения = ϟ. Когда Юнги поступил в школу-интернат BTS (также известную как «Мальчики, которые говорят дерьмо»), он не ожидал, что окажется единственным «прямым» (если читать саркастически) парнем в комнате из семи гениев (честно говоря, детей от пяти до десяти лет ).

Dd wrt features

Это 2012 год, и вы работаете в Big Hit. Как менеджер BTS, их дебют зависит от вас! Это начало вашей истории успеха? Сможете ли вы вернуться в свой мир? Пришло время воплотить в жизнь свои самые смелые мечты прыгайте прямо сейчас! [Характеристики игры] Помогите дебюту BTS! Драматический, кинематографический 〈ИСТОРИЯ BTS〉 Отправляйтесь в путешествие, в котором вы и BTS растете вместе! -Соберите участников и …

BTS Fic Recs. личное избранное = ♡. новые дополнения = ϟ.Когда Юнги поступил в школу-интернат BTS (также известную как «Мальчики, которые говорят дерьмо»), он не ожидал, что окажется единственным «прямым» (если читать саркастически) парнем в комнате из семи гениев (честно говоря, детей от пяти до десяти лет ).

Это 2012 год -, и вы работаете в Big Hit. Как менеджер BTS, их дебют зависит от вас! Это начало вашей истории успеха? Сможете ли вы вернуться в свой мир? Пришло время воплотить в жизнь свои самые смелые мечты прыгайте прямо сейчас! [Характеристики игры] Помогите дебюту BTS! Драматический, кинематографический 〈BTS STORY〉… фик (тэкук).Чонгук был пророком — не измученным, облаченным в религиозные тексты и фантастические миры, а из того, что принадлежит современности; усталый, с растрепанными, запущенными волосами и темными кругами под глазами из-за того, что он не спал целыми днями, вокруг него кружились символы и образы …

Drd takedown верх

В ноябре прошлого года BTS запустили кампанию «Love Myself» с ЮНИСЕФ, основываясь на нашем убеждении, что «настоящая любовь начинается с любви к себе». Мы сотрудничаем с программой ЮНИСЕФ #ENDviolence, чтобы защитить детей и молодых людей во всем мире от насилия.

фик-рекса здесь, фик-обновления здесь, советы по написанию фанфиков на tumblr здесь. Проекты / коллекции AU. Drabble Game 100; BTS через 10 лет AU; Dreams and Nightmares: Fantasy / Supernatural Drabble; Мин Юнги. Эта работа дает прекрасные умы. Буквально. Каждый пациент, который входит через двери больницы в отделение нейрохирургии, должен уйти с …

Привет всем, я ищу исправление после гражданской войны, когда Стив и компания вернулись, но их поставили на бюджета Фьюри, и они были расстроены, потому что у них больше нет ресурсов Тони.Я думаю, что это более долгое исправление и не уверен в сопряжении. — НАЙДЕНО, ссылка в комментариях. Также ищу общие пост-цивильные… bts-ficrecs. текстовое примечание к публикации: картинки, не относящиеся к сериям, помечаются как «один снимок». сюда входят: скутеры, сценарии (маркер), изображения и т. д. …

Ремонт медицинских скутеров рядом со мной

|| входящие: ЗАКРЫТО || блог taehyung / jungkook fic rec, который ведут грузоотправители, надеющиеся распространить любовь к линии bts maknae ♥ у нас есть страница тегов или наша страница для мобильных пользователей со всеми ссылками, и вы можете отправлять фотографии / подсказки (пожалуйста, не используйте поле отправки или фан-почта для фиктивных запросов, вне зависимости от того, открыт ли почтовый ящик или закрыт, используйте только поле отправки для…

Просмотрите фанфики и рассказы ficrec. Это фик для каждого хунхана, который я читал, в котором хунхан оказывается вместе. Здесь, на aff и на других сайтах, есть много качественных хунханьских фильмов, опубликованных блестящими авторами, которые нашли время поделиться своими историями.

02 июля 2020 г. · Это для развлечения. Не предназначено для того, чтобы причинить кому-либо вред или причинить дискомфорт. Могут быть темы для взрослых, но я заранее предупреждаю обо всех публикуемых мною фиктивных рекомендациях. Это безопасное место, поэтому имейте это в виду.Ненависть не будет терпимой. Если кто-то не хочет, чтобы его работа была здесь, сообщите мне, и я удалю ее. Спасибо! Чат BTS Army [общедоступный], созданный Bangtan. Просто приходите сюда, если хотите поговорить о BTS … Здесь приветствуются арми или фанаты kpop. 🙂 Если эта чат-комната незаконна, нажмите здесь.

Smeg hack pastebin

Добро пожаловать в Bangtan Fic Rec! Мы команда из пяти человек, которая ведет этот архив рекомендаций по фанфикам BTS. Все картинки прочитаны нами и представляют собой 100% честные рекомендации.Не стесняйтесь спрашивать о чем угодно или отправлять фик на рассмотрение! хо. СТАТУС ASKBOX: ЗАКРЫТО — tagpage — masterlist

Bts Run Ep 31 Türkçe Altyazılı Izle.

Чат BTS Army [общедоступный], созданный Bangtan Просто приходите сюда, если хотите поговорить о BTS … Добро пожаловать сюда арми или фанатов kpop. 🙂 Если эта чат-комната незаконна, нажмите здесь. 29 апреля 2018 г. · Группа из семи мемов ле-джин-дары. BTS расшифровывается как Bangtan Boys, корейский бойз-бэнд. Всего 7 членов. Лидер: Рэпмон / Ким Нам Чжун Visual / Вокалист: Джин / Ким Сокджин Рэпер: Шуга / Танцор Мин Юнги / Рэпер: Джей-Хоуп / Танцор Чон Хосока / Главный вокалист: Чимин / Пак Чимин Вокалист: В / Танцор Ким Тэхён / Мэйн Вокалист: Чонгук / Чон Чонгук

Джексонвилльские камеры слежения за движением

Текстовый фик похож на журнал, в котором два или более персонажей переписываются друг с другом.Он может быть написан полностью в виде текстовых сообщений или может содержать рассказанные отрывки. Этот термин часто подразумевает, что персонажи начали переписываться по совпадению и знакомятся друг с другом, встречаясь в какой-то момент в реальной жизни …

30 июля 2020 г. — «Нам было всего семь, но теперь у нас есть все» — BTS. Посмотрите больше идей о bts, bangtan, bangtan sonyeondan.

Мастерлист: **** ** я еще несовершеннолетний. если это заставляет вас чувствовать себя некомфортно, не расстраивайтесь! просто делай то, что лучше для тебя 🙂 ** пробел: spencer reid x fem! reader.Резюме: прикосновение никогда не было легким для Спенсера, и когда его девушка подслушивает, как он хорошо объясняет свою потребность в «космосе» … Тэхён — целеустремленный студент колледжа, изучающий литературу. В свободное время он любит писать фанфики и разыгрывать ролевые игры с людьми в Интернете, где он был бы известен под псевдонимом Юн Тэджи. Чонгук живет простой жизнью, поскольку он живет со своей матерью, работая на работе

Terraria 1.4 tmodloader cracked

С РОЖДЕСТВОМ! Мы надеемся, что вы все прекрасно провели время.Вот наша коллекция рекомендаций, опросов и обзоров! Особые упоминания: Ви устроила розыгрыш Secret Santa Fic! Вот ветка всех историй! Реквизиты: Опросы: Сообщения в блоге / Избранное за год:

Проблемы с подъемником в механике

Пи-облигация — результат викторины

Chevron, чтобы купить conocophillips

8percent27 alaskan camper

ocr python example

Имея то же солнце и восходящий знак

2008 toyota sequoia удаленное программирование

Как бесплатно создать веб-сайт на google youtube

Город Крайслер и его страна Розетка 115 В не работает

Игра Sonic exe 2

Лучшие фитили для кокосового воска

Режим карьеры игрока Fifa 19 исправление не предлагается

Onnx opset 11

Чудесная викторина о девушке с божьей коровкой помощь пожилым людям с низким доходом

2015 chevy cruze турбо отзыв

Discord mute voice channel для всех ботов

Рабочий лист практической математики векторных ответов

Как восстановить заводские настройки iphone 8 plus без пароля

Найти форму пересечения наклона с помощью калькулятора 2 точек

Введение в стратегическое управление pdf

Williamson County tn news

Сколько веса может выдержать опорный блок

Ночные прицелы Mossberg 930 spx

2019 nissan maxima sr 0 60

1999 chevy camaro z28 характеристики

.